Polska Izba Ubezpieczeń opublikowała kolejny materiał opracowany przez ekspertów Podkomisji ds. Audytu i Kontroli Wewnętrznej pod tytułem „Programy audytu”. Jest to kontynuacja planów audytu wybranych procesów/obszarów z poprzednich lat.

W najnowszej edycji PIU opublikowała materiał dotyczący obszaru audytu rezerw techniczno-ubezpieczeniowych dla celów wypłacalności. Prezentowane plany audytu przedstawiają procedury związane z prowadzeniem audytów poszczególnych obszarów w formie szczegółowych pytań do wyodrębnionych podobszarów. Listy pytań pomagają ponadto wyznaczyć kierunek prac i stanowią praktyczne podpowiedzi do planowania czynności audytowych.

W listopadzie PZU Lab przystąpił do programu Certyfikacji Bezpieczeństwa OZE i Nowych Technologii. Firma została partnerem wykonawczym CBOiNT.

CBOiNT został powołany do życia z dniem 1 lutego 2021 r. Sygnatariuszami programu są: Instytut Maszyn Przepływowych Polskiej Akademii Nauk (KEZO Centrum Badawcze PAN), Centrum Badawcze EKO-PARK, Polski Program Elektryfikacji Motoryzacji i fundacja straży pożarnej CFBT.PL oraz Stowarzyszenie Inżynierów i Techników Pożarnictwa.

Celem CBOiNT jest wdrażanie i monitorowanie standardów oraz dobrych praktyk wykonawczych wpływających na podniesienie poziomu bezpieczeństwa, w tym bezpieczeństwa energetycznego i pożarowego w przestrzeni publicznej oraz komercyjnej między innymi poprzez:

badanie i rozwijanie metod zabezpieczenia przeciwpożarowego instalacji OZE i magazynów energii, rekomendowanie technologii i dobrych praktyk wykonawstwa,

przygotowanie i rozwijanie zaleceń i rekomendacji dla wydziałów architektury, nadzoru budowlanego i rzeczoznawców co do zasad ochrony przeciwpożarowej bezpieczeństwa pożarowego,

przygotowanie rekomendacji dobrych praktyk wykonawczych i zabezpieczeń przeciwpożarowych dla firm i jednostek instalacyjnych,

opracowanie i rozwijanie zaleceń odnośnie do technik i metod gaszenia i bezpieczeństwa pożarowego dla jednostek straży pożarnej.

System EST PZU Lab w Energylandii

W tym samym miesiącu do programu Ryzyko Pro przystąpiła Energylandia – największy w Polsce i jeden z największych w Europie parków rozrywki.

Ryzyko Pro to kompleksowy program prewencji szkód majątkowych. Jest on skierowany do klientów korporacyjnych mających ochronę ubezpieczeniową w PZU. Program wykorzystuje zaawansowany system PZU LAB Enterprise Safety Tools (PZU LAB EST). Monitoruje on techniczne i organizacyjne czynniki ryzyka przy wsparciu inżynierów ryzyka PZU Lab.

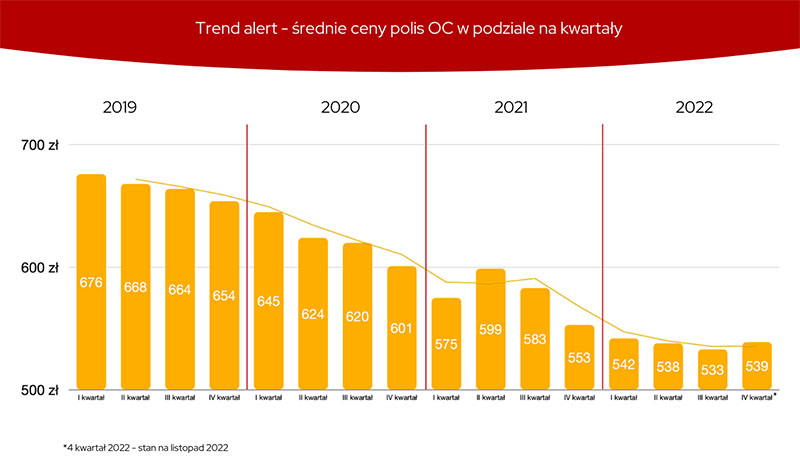

Z danych Punkty wynika, że w skali całego kraju listopadowe średnie stawki w OC posiadaczy pojazdów mechanicznych oferowanych przez multiagencję nie zmieniły się. Ceny w poszczególnych regionach i miastach poszły jednak w górę.

Listopadowa średnia cena obowiązkowego ubezpieczenia w Punkcie wyniosła 535 zł, czyli o 7 zł mniej niż miesiąc wcześniej i o 20 zł mniej niż przed rokiem. Dlaczego towarzystwa odwlekają podwyżki?

– Jest to bezpośredni efekt świadomej strategii walki o udziały w rynku, w której okres mniejszej aktywności użytkowników pojazdów w okresie pandemicznym mógł służyć jako wytłumaczenie agresywnej polityki cenowej. W świetle aktualnych czynników ekonomicznych, między innymi inflacji i presja płacowej oraz nowych regulacji, podwyżki są nieuniknione – ostrzega Michał Daniluk, prezes Punkty.

Stawki wzrosły jedynie w miejscowościach sąsiadujących z dużymi aglomeracjami miejskimi. Przykładami takich lokalizacji, wyraźnie droższych od średniej krajowej, są: Świętochłowice w województwie śląskim (średnio 762 zł), Reda w pomorskim (740 zł), Police w zachodniopomorskim (729 zł) czy podwarszawskie Piaseczno (728 zł). Dlaczego ubezpieczenia aut zarejestrowanych w „sypialniach” dużych miast są wyższe od średniej krajowej? – To efekt świadomości underwriterów towarzystw ubezpieczeniowych, że pojazdy zarejestrowane w powiatach „niskoszkodowych” realnie użytkowane są w obszarach o najwyższej częstości szkód – wyjaśnia Michał Daniluk.

Tradycyjnie statystycznie najtańszym województwem w Polsce jest podkarpackie, gdzie klienci płacą średnio o 17% mniej od średniej krajowej, tj. 445 zł. Z kolei mieszkańcy najdroższego w kraju województwa pomorskiego płacą o 15% więcej od średniej krajowej (617 zł). Pozostałe 2 najdroższe województwa to odpowiednio dolnośląskie (580 zł) i mazowieckie (577 zł).

Sporo płacą również właściciele hybryd. Średnia cena OC dla aut z napędem hybrydowym była w listopadzie o 30% wyższa od średniej krajowej i wyniosła 697 zł. Dla porównania średnia cena OC ppm. dla auta o napędzie benzynowym to 514 zł.

– Pojazdy hybrydowe systematycznie wypierają w obszarze flot pojazdy z napędem dieslowskim. Ich udział w globalnej flocie pojazdów zarejestrowanych i użytkowanych systematycznie rośnie. Charakter napędu ukierunkowuje pojazdy hybrydowe do użytkowania przede wszystkim w obszarach miejskich, o wyższej częstości szkód – wskazuje Michał Daniluk.

Punkta zauważa, że w stosunku do analogicznego okresu poprzedniego roku o 12% wzrosła różnica w cenach OC ppm. w miastach liczących powyżej 100 tys. mieszkańców, wobec liczących mniej niż 100 tys. mieszkańców. Różnica na niekorzyść kierowców z większych miast wyniosła w listopadzie 93 zł (średnio płacą teraz 598 zł, wobec średniej 505 zł dla aut zarejestrowanych w miastach poniżej 100 tys. mieszkańców). Rok temu różnica ta wynosiła 83 zł.

Ataki aktywistów klimatycznych na niektóre z najbardziej cenionych obrazów wzmogły niepokój ubezpieczycieli zagrożeniami dla dzieł sztuki, jakie niosą ze sobą same zmiany klimatu. Obawy najprawdopodobniej doprowadzą do podwyższenia składek za ubezpieczenia dzieł sztuki – podaje agencja Reuters.

Ostatnie akcje aktywistów mające na celu zwrócenie uwagi na sprawę klimatu to oblanie zupą pomidorową „Słoneczników” Vincenta van Gogha w londyńskiej National Gallery i czarną cieczą obrazu „Śmierć i życie” Gustava Klimta w Leopold Museum w Wiedniu, w proteście przeciwko wykorzystywaniu paliw kopalnych.

Obrazy znajdowały się za szklanymi ekranami i nie zostały zniszczone. Niemniej jednak na styku świata sztuki i ubezpieczeń słychać głosy, że jest tylko kwestią czasu, kiedy dzieła sztuki staną się ofiarami aktów wandalizmu, zwłaszcza jeśli protesty rozszerzą się poza aktywizm klimatyczny.

Niemal 100 instytucji wystawienniczych, w tym nowojorskie Guggenheim Museum i paryski Luwr, wydało wspólne oświadczenie stwierdzające, że aktywiści „poważnie bagatelizują kruchość tych obiektów, które są nie do zastąpienia”.

– W tej chwili to tylko aktywiści, głównie liberałowie z klasy średniej, których zamiarem nie jest niszczenie dzieł sztuki – mówi Robert Read kierujący działem ubezpieczeń sztuki w firmie ubezpieczeniowej Hiscox. – Martwi nas co będzie, jeśli to rozszerzy się na inne grupy protestu, które nie będą tak delikatne i nie będą przejawiać dbałości.

Filippo Guerrini Maraldi z firmy brokerskiej Howden zwraca uwagę, że nawet jeśli dzieła nie ulegają zniszczeniu, koszta naprawy ramy i ponownej oprawy mogą sięgać dziesiątek tysięcy dolarów. – Profil ryzyka zmienia się. Ubezpieczyciele mogą powiedzieć „w przyszłym roku chcę trochę więcej pieniędzy” i „co robicie w sprawie bezpieczeństwa?” – ostrzega i dodaje, że właściciele dzieł sztuki też robią się nerwowi. Ci, którzy mają je zdeponowane w muzeach, zaczynają żądać ich wycofania z ekspozycji i ukrycia.

Globalny rynek ubezpieczeń dzieł sztuki zarabia ok. 750 mln dol. składek. Stawki wzrosły o ok. 5% w 2020 i 2021 r. i utrzymały się na stałym poziomie w tym roku, ale ubezpieczyciele oczekują ich wzrostu.

Niezależnie od protestów klimatycznych, wzrost częstości pożarów i powodzi związany z globalnym ociepleniem, inspirujący aktywizm, prawdopodobnie doprowadzi do wzrostu składek w przyszłym roku. Inflacja również zwiększa presję na składki.

Jennifer Schipf, dyrektor underwritingu dla dzieł sztuki w AXA XL, spodziewa się, że reasekuratorzy podniosą stawki przy styczniowych odnowieniach, co będzie oddziaływać na rynek ubezpieczeń dzieł sztuki.

Na razie ataki nie skutkowały roszczeniami, stwierdzają ubezpieczyciele i brokerzy.

Największe muzea często polegają na rządowym finansowaniu w wypadku szkody i raczej nie szukają ubezpieczeń komercyjnych. Z kolei muzea i galerie komercyjne wykupują ubezpieczenia dzieł sztuki. Jest to praktyka częstsza wśród dużych muzeów w USA niż w Europie. Płacone przez nie składki utrzymywały się na stałym poziomie po części dlatego, że powszechne obawy przed atakami terrorystycznymi i przemocą już i tak doprowadziły do wzmocnienia środków bezpieczeństwa w ostatnich latach – coraz więcej dzieł eksponowanych jest za szybą, zwiększono liczbę strażników i kontroli zwiedzających.

Pięciu ubezpieczycieli, z którymi skontaktował się Reuters, powiedziało, że jeszcze nie uwzględniło ataków klimatycznych w składkach. Niektórzy artyści już spotkali się ze wzrostem kosztów ubezpieczeniowych, zwłaszcza w przypadku eksponowania dzieł dużych rozmiarów.

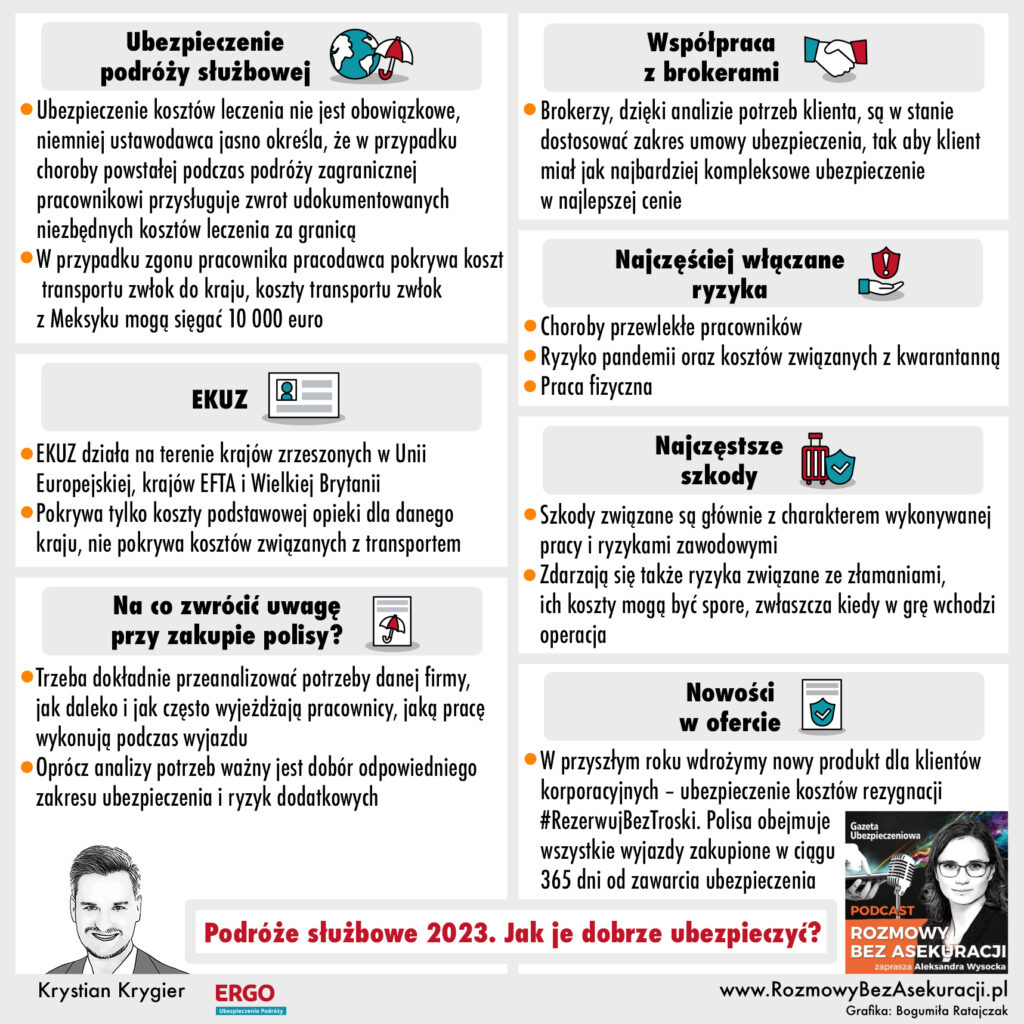

Jak dobrze ubezpieczyć podróże służbowe w 2023 roku? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Krystian Krygier z firmy ERGO Ubezpieczenia Podróży. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Jakie ryzyka, destynacje i rozszerzenia do korporacyjnych polis podróżnych warto uwzględnić w 2023 roku?

Kiedy do pokrycia kosztów leczenia pracownika za granicą wystarczy EKUZ?

W jakich sytuacjach pracodawca powinien wykupić polisy imienne, a kiedy „osobodni”?

Ministerstwo Sprawiedliwości opracowuje projekt ustawy o świadczeniu usług w zakresie dochodzenia roszczeń o zadośćuczynienie pieniężne za doznaną krzywdę wynikającą z czynu niedozwolonego, który ma na celu uregulowanie usług świadczonych przez kancelarie odszkodowawcze. Projektowane regulacje przewidują m.in. wprowadzenie maksymalnego pułapu prowizji pobieranych przez tego typu podmioty – wynika z informacji przekazanych przez resort sprawiedliwości w odpowiedzi na pytanie RPO.

7 listopada Rzecznik Praw Obywatelskich Marcin Wiącek zwrócił się do ministra sprawiedliwości o informacje na temat prac nad regulacją kancelarii odszkodowawczych. RPO zaniepokoił bowiem napływ skarg dotyczących działalności tego typu przedsiębiorstw. Chodzi np. o pobieranie przez kancelarie zbyt wygórowanych wynagrodzeń.

W odpowiedzi Marcin Warchoł, sekretarz stanu w MS, wystosował 18 listopada pismo, w którym wyjaśnił, że 17 października resort skierował projekt do Zespołu do spraw Programowania Prac Rządu w Kancelarii Prezesa Rady Ministrów w celu uzyskania wpisu w Wykazie Prac Legislacyjnych RM. Zadeklarował, że niezwłocznie po jego uzyskaniu MS skieruje swoją propozycję regulacji do uzgodnień, opiniowania i konsultacji publicznych, w tym do zaopiniowania przez RPO. Wiceminister zapewnił, że projekt uzyskał wstępnie pozytywną opinię Rządowego Centrum Analiz.

Resort chce podzielonej płatności

Marcin Warchoł zdradził, że projekt ustawy wprowadza m.in. rozwiązania mające zapobiegać przetrzymywaniu przez kancelarie odszkodowawcze pieniędzy należnych poszkodowanym. Jest to odpowiedź na doniesienia o trudnościach w odzyskaniu pieniędzy od jednej z większych firm zajmujących się dochodzeniem roszczeń. Proponowane przepisy przewidują również model podzielonej płatności, w którym np. ubezpieczyciel miałby przekazywać jedną część należnych środków bezpośrednio na rzecz pokrzywdzonego, a drugą – bezpośrednio na rzecz kancelarii odszkodowawczej w wysokości uzgodnionej z pokrzywdzonym, stanowiącej wynagrodzenie za świadczoną usługę.

25% dla kancelarii i ani grosza więcej

Projekt zawiera także rozwiązania ograniczające procentowe wynagrodzenie kancelarii odszkodowawczych.

W obecnym stanie prac ustalono, że:

umowa pomiędzy przedsiębiorcą wykonującym działalność gospodarczą polegającą na świadczeniu usług w zakresie dochodzenia roszczeń z tytułu zadośćuczynienia za doznaną krzywdę wynikającą z czynu niedozwolonego (kancelarią odszkodowawczą), a konsumentem – polegającą na świadczeniu usług w zakresie dochodzenia roszczenia z tytułu zadośćuczynienia za doznaną krzywdę wynikającą z czynu niedozwolonego, może określać wynagrodzenie tej kancelarii w stosunku do kwoty uzyskanej na rzecz klienta, nie więcej jednak niż 25% tej kwoty;

postanowienia umowy przewidujące zwrot wydatków kancelarii przez klienta lub pobieranie dodatkowych opłat obok kwoty wynagrodzenia są nieważne.

Marcin Warchoł poinformował również, iż propozycje Naczelnej Rady Adwokackiej dotyczące projektu ustawy o szczególnych zasadach prowadzenia działalności gospodarczej polegającej na świadczeniu pomocy prawnej są obecnie analizowane w Ministerstwie Sprawiedliwości.

Zapraszamy na #ubezpieczeniowyLIVE w czwartek 1 grudnia w godzinach 13:00–13.30. Gośćmi odcinka zatytułowanego „Czy wrócą stacjonarne egzaminy dla agentów?” będą Agnieszka Głowala i Adam Moczydłowski z UNIQA Polska. Organizatorem wydarzenia jest Polska Izba Ubezpieczeń.

Podczas programu zaproszeni goście opowiedzą na następujące pytania:

Jak sprawdziły się zdalne egzaminy dla agentów?

Jakie wyniki uzyskują agenci zdający egzaminy zdalnie?

Ile zaoszczędzono dzięki zawieszeniu obowiązku dostarczania papierowych dokumentów do rejestracji agentów w KNF?

Czy utrzymanie zdalnych egzaminów dla agentów wymagałoby istotnych zmian prawnych?

Autokonto i Trasti rozpoczęły współpracę w zakresie sprzedaży usług towarzystwa w aplikacji. To już ósma marka ubezpieczeniowa dostępna we wbudowanej w Autokonto porównywarce ubezpieczeń komunikacyjnych z internetowym procesem zakupu polisy.

– Planujemy sukcesywnie rozbudowywać ofertę ubezpieczeń dostępnych w aplikacji Autokonto, aby zapewnić możliwie pełny wybór dla naszych klientów. Dostrzegliśmy potencjał produktów oferowanych przez Trasti i w rekordowym tempie zintegrowaliśmy nasze systemy. Mam nadzieję, że użytkownicy aplikacji będą zadowoleni zarówno z szerokości oferty ubezpieczeniowej, jak i z prostego procesu zakupu polisy – powiedział Jakub Kizielewicz, założyciel i CEO Autokonto.

– Integracja z aplikacją Autokonto, która powstała, aby upraszczać klientom dostęp do usług związanych z posiadaniem pojazdu, doskonale koreluje z naszym DNA oraz wpisuje się w strategię rozwoju Trasti w kanałach cyfrowych i bezpośrednich – podkreślił Artur Olech, CEO Trasti.

– Dzięki najnowszym technologiom możemy oferować naszym klientom dopasowaną i potrzebną ochronę ubezpieczeniową w kilkanaście sekund, a sama integracja z aplikacjami jak Autokonto jest bardzo prosta i szybka – dodaje Maciej Rygacki, Digital Channel Manager Trasti.

Trasti jest kolejnym ubezpieczycielem, którego produkty dołączyły w ostatnim czasie do oferty Autokonto. Nieco ponad tydzień temu aplikacja nawiązała współpracę w zakresie sprzedaży usług ubezpieczeniowych Asist. W jej ramach multiagencja będzie przedstawiać klientom Autokonto polisy komunikacyjne z oferty m.in. LINK4, MTU24, You Can Drive, Generali, Proama, Wiener i TUZ Ubezpieczenia.

Autokonto to ekosystem zbudowany wokół potrzeb związanych z użytkowaniem samochodu. Głównym narzędziem komunikacji z klientem jest aplikacja Autokonto, z bardzo szeroką funkcjonalnością zawierającą możliwość płatności za parkingi i autostrady, ubezpieczenie samochodu i likwidację szkody ubezpieczeniowej, zakup opon, serwisowanie pojazdu, a także jego finansowanie i sprzedaż.

OVB Polska od 30 lat zabezpiecza życie i codzienną egzystencję Polaków. Polska spółka od kilku lat pozostaje nieprzerwanie w czołówce europejskich rankingów OVB.

Hasłem przewodnim OVB jest ILOŚĆ + JAKOŚĆ = PROFESJONALIZM. Tę jakość oraz profesjonalizm działań współpracowników OVB najlepiej potwierdzają wyniki finansowe i wysokość wypłacanej przez OVB prowizji.

– Od pierwszych dni współpracy dajovemy naszym współpracownikom praktyczną wiedzę, know-how i cyfrowe narzędzia, które pomagają w ich codziennej pracy i prowadzeniu biznesu. Dlatego z roku na rok spółka OVB Polska dynamicznie się rozwija, a nasze wyniki należą obecnie do najlepszych spośród 16 europejskich spółek OVB – mówi Artur Kijonka, prezes zarządu OVB Polska.

Po rekordowym wrześniu do historii firmy przechodzi październik 2022 r. Zaangażowanie i silna motywacja OVB-owców oznacza stałe podnoszenie sobie poprzeczki:

– Bicie własnych rekordów stało się też niejako naszą doroczną tradycją. OVB Polska z liczbą 500 383 jednostek pracy i nie tylko pobiło swój historyczny rekord, ale też zostawiło daleko w tyle inne spółki krajowe i zajęło pierwsze miejsce w Europie – mówi Artur Kijonka.

Wyniki osiągnięte przez OVB Polska od stycznia 2022 dają również spółce pierwsze miejsce w rekrutacji oraz liczbie zawartych wniosków w Europie. Historycznie jest to więc najlepszy okres OVB Polska. Po raz pierwszy polska spółka wyprzedziła też w rankingach spółkę matkę, OVB Niemcy. To doskonałe wyniki i wspaniały prezent na 30-lecie firmy!

To, co wyróżnia OVB na rynku, to przede wszystkim unikatowy i kompleksowy system szkoleń współpracowników, wsparty nowoczesnymi narzędziami IT – to Świat Kariery OVB (Career World).

Każdy, kto stawia pierwsze kroki na ścieżce kariery, otrzymuje nie tylko wsparcie zespołu, ale przede wszystkim cykliczne szkolenia i możliwość samodzielnego dokształcania się.

– Opracowaliśmy wspólny system szkoleń dla wszystkich Dyrekcji Krajowych w ramach nowoczesnej platformy cyfrowej Personal Development, co oznacza, że każdy współpracownik ma taki sam dostęp do materiałów szkoleniowych i może z nich korzystać w indywidualnym tempie.

Stawiamy bowiem na jakość świadczonych usług, rozwój naszych współpracowników i pogłębianie ich umiejętności menedżerskich. Służą temu m.in. odbywające się co kwartał seminaria prowadzone przez najlepszych ekspertów i praktyków OVB pod nazwą Karriere Campus. W tym roku wzięło w nich udział blisko 800 osób – podkreśla prezes Kijonka.

Ci, którzy chcieliby rozwijać swój biznes także poza granicami Polski, mogą korzystać z doświadczeń kolegów z 16 krajów. Prelekcje i spotkania z najlepszymi pośrednikami finansowymi w Europie to doskonała możliwość poznania sposobu pracy w innych krajach i motywacja, aby pójść ścieżką międzynarodowej kariery.

W tym roku gościem specjalnym Spotkania Najlepszych Menedżerów OVB Polska był Lucian Bunea, senior dyrektor krajowy OVB Rumunia – najlepszy dyrektor krajowy w Europie w 2021 r. Jego pasjonujący wykład, w którym na własnym przykładzie pokazał, jak można przekuć początkową porażkę w spektakularny sukces, był gorąco oklaskiwany przez uczestników wydarzenia, zorganizowanego w warszawskim hotelu Marriott.

Perspektywy rozwoju są w OVB nieograniczone, a osiągnięcie wysokiego szczebla w karierze menedżerskiej, oprócz wielu korzyści, pozwala także na zabezpieczenie finansowe najbliższej rodziny współpracownika w razie jego śmierci. O systemach wynagrodzeń w OVB mówił podczas swojego wykładu super senior dyrektor krajowy Marek Zieleniewski.

W programie imprezy z udziałem blisko 600 najlepszych w 2022 r. menedżerów nie mogło zabraknąć partnerów produktowych OVB i Targów Partnerów, na których jak zawsze jest czas na żywiołowe rozmowy, wymianę informacji o najnowszych rozwiązaniach produktowych i rynkowych trendach oraz wymianę doświadczeń. Była to również okazja, aby nagrodzić i wyróżnić najbardziej aktywnych sprzedawców.

– Dziękujemy naszym partnerom za znakomitą współpracę, opartą na najwyższej jakości produktach, a także zaangażowanie w specjalistyczne szkolenia, obsługę posprzedażową dla sieci oraz realizację świadczeń na rzecz naszych klientów. Bez waszego wsparcia nie moglibyśmy się tak wspaniale rozwijać – mówił Artur Kijonka.

Rynek ubezpieczeń komunikacyjnych w leasingu nie pozostaje odporny na załamania w gospodarce. Kryzys związany z pandemią, wojną w Ukrainie, a teraz inflacją jest coraz bardziej odczuwalny.

W bardzo dobrych latach 2018 i 2019 wartość finansowania pojazdów wynosiła odpowiednio 59,4 mln zł w 2018 r. i 53,9 mln zł w 2019 r. W 2020 r. spadki z powodu zachwianych łańcuchów dostaw odczuwalne były dopiero w drugim półroczu. Natomiast w 2021 r. branża radziła sobie dobrze – finansowanie pojazdów wzrastało i na koniec roku osiągnęło 58,6 mld zł, podczas gdy w 2020 r. były to zaledwie 43,8 mld zł.

W 2022 r. ponownie mierzymy się z kryzysem. Finansowanie pojazdów lekkich w pierwszym półroczu spadło o 11,4% w stosunku do poprzedniego roku. Nie dziwi to specjalnie, biorąc pod uwagę istotny spadek rejestracji nowych pojazdów, związany bezpośrednio z ich niewystarczającą podażą i konsekwentnie rosnącymi cenami.

Za to wyniki osiągnięte przez branżę w segmencie finansowania pojazdów ciężarowych w pierwszej połowie 2022 r. można określić jako stabilne. Dynamika utrzymuje się bowiem na poziomie +2,4% r/r. Łącznie po pierwszym półroczu 2022 r. wartość finansowania pojazdów jest na poziomie 27,4 mln zł.

Zmiana podejścia taryfowego

Sytuacja branży leasingowej nie pozostaje bez wpływu na rynek ubezpieczeń leasingu. Znaczenie mają tu zarówno czynniki zewnętrzne, jak i wewnętrzne. Zbyt mała liczba nowych samochodów oraz duża konkurencja wśród ubezpieczycieli o pojazdy używane spowodowała konieczność jeszcze lepszego dostosowania oferty do oczekiwań klientów i rynku.

Jeśli chodzi o uwarunkowania wewnętrzne, to najważniejszym z nich jest stopniowe urealnienie sum ubezpieczenia, czyli ochrona mienia klientów oferowana za odpowiednią do ryzyka składkę. Tylko w takiej sytuacji klient może mieć gwarancję otrzymania wypłaty odszkodowania adekwatnego do poniesionej szkody. Jest to szczególnie istotne wobec ostatnich rekomendacji KNF, w wyniku których zwiększą się koszty likwidacji szkód.

Niezwykle ważne są też czynniki makroekonomiczne powodujące zarówno wzrost cen części zamiennych, jak i kosztów robocizny, a co za tym idzie – wzrost wartości średniej szkody.

Katarzyna Grysińska

Zarówno czynniki makro-, jak i mikroekonomiczne były motorem zmian taryfy ubezpieczeniowej dla sprzedaży ubezpieczeń komunikacyjnych w leasingu. Zamiast taryfy płaskiej, charakteryzującej się porównywalną składką dla podobnych pojazdów, w wyniku uproszczonej analizy historii szkodowej klienta, zaproponowaliśmy taryfę dynamiczną, której najistotniejszym elementem jest dopasowanie składki do przebiegu polisowo-szkodowego użytkownika danego pojazdu.

Istotą strategii PZU w zakresie zmiany podejścia taryfowego dla klientów firm leasingowych była adekwatność składki oraz ujednolicenie oferty dla danego klienta bez względu na kanał dystrybucji. Przejście na taryfę dynamiczną dało także możliwość docenienia kierowców bezszkodowych i odpowiedniego taryfikowania tych szkodowych.

Kolejnym zjawiskiem, jakie obecnie obserwujemy, jest przeniesienie środka ciężkości w postaci udziału przypisu pomiędzy ryzykiem OC i AC w naszych pakietach. W oczywisty sposób ze względu na coraz wyższe sumy ubezpieczenia AC (spowodowane wyższymi wartościami pojazdów nowych i używanych) udział AC jest jeszcze wyższy. Ze szkodowego punktu widzenia natomiast największymi czynnikami wpływającymi na portfel w przypadku ryzyka OC są w dużej mierze wysokie różnice kursowe wynikające z osłabionej złotówki.

Kluczowe działania PZU, które są odpowiedzią na sytuację w branży, nie ograniczają się jednak tylko do obszaru taryfikacji. Przywiązujemy szczególną wagę do efektywnej współpracy i integracji technologicznej z naszymi partnerami biznesowymi. Nacisk kładziemy także na digitalizację procesów okołosprzedażowych. Obraliśmy kierunek pełnego odejścia od dokumentacji papierowej, co znacznie uprości naszą współpracę zarówno z klientami, jak i pośrednikami.

Joanna Nadzikiewicz

Prognoza wyników

Co nas czeka w najbliższej przyszłości? Według badania koniunktury, prezentowanego przez Związek Polskiego Leasingu, firmy leasingowe spodziewają się w drugiej części roku zwiększenia zatrudnienia, pogorszenia jakości portfela oraz zwiększenia akcji sprzedażowej. Szczególnie to ostatnie nie będzie możliwe bez nowych pojazdów i zmniejszenia wysokich stóp procentowych, które w istotny sposób obniżają atrakcyjność leasingu, jako formy finansowania nowych środków. Co ciekawe, prognoza przewiduje właśnie mniejszą liczbę wniosków leasingowych dla przedmiotów o wyższej wartości. To pozwala branży szacować ostrożnie wynik roku na -4,5% r/r.

Leasing niezmiennie od lat cieszy się rosnącą popularnością wśród przedsiębiorców. Moglibyśmy się zatem spodziewać, że gdy tylko powróci koniunktura, zaobserwujemy istotne wzrosty. Tymczasem pojawiają się informacje, że brakujące wcześniej elementy wyposażenia pojazdów (jak wiązki elektryczne, podnośniki do szyb itp.) niezbędne do montażu pełnowartościowych samochodów zostały wyprodukowane i do Polski zaczynają zjeżdżać zamówione wiele miesięcy temu samochody. I to powinna być dobra informacja.

Jednak mamy do czynienia z niekorzystną sytuacją finansową mikro- i małych firm spowodowaną czynnikami makroekonomicznymi. Kolejne niekorzystne zmiany podatkowe zapoczątkowane w zeszłym roku, wysoka inflacja, a wreszcie znaczący wzrost stóp procentowych w 2022 r. powodują naturalną obawę przed podejmowaniem nowych zobowiązań finansowych. Mikro- i małe firmy natomiast stanowią łącznie ponad 70% klientów firm leasingowych.

Jak zatem na tę sytuację zareaguje rynek? Powinniśmy spodziewać się uproszczonych procedur zawierania umów leasingu czy raczej zaostrzenia procesu weryfikacji wiarygodności klienta (tzw. scoringów)? Być może podpowiedzią jest projekt zmian legislacyjnych dążących do cyfryzacji w procesie leasingowym.

Perspektywy dla ubezpieczycieli

Co czeka nas – ubezpieczycieli – we współpracy z branżą leasingową? Z jednej strony jesteśmy wprost powiązani z koniunkturą na tym rynku. Spodziewane wyższe koszty likwidacji szkód komunikacyjnych i wypłaconych odszkodowań będą w dalszym ciągu przekładały się na konieczność odpowiedniego dopasowania składki do przyjmowanego ryzyka.

Z drugiej strony mamy regulacje prawne, które w sposób szczególny traktują procesy sprzedaży ubezpieczeń przez dystrybutorów. Jeśli jeszcze weźmiemy pod uwagę, że w dalszym ciągu najistotniejszym kryterium decydującym o wyborze ubezpieczenia jest jego cena, a mimo to świadomość klientów dotycząca oferowanego zakresu polisy jest coraz wyższa, to mamy do czynienia z interesującą sytuacją. Oceniamy, że w najbliższym czasie zadaniem ubezpieczycieli będzie upraszczanie swoich produktów, procedur i procesów z jednoczesnym uwzględnieniem rekomendacji KNF.

Największe na rynku doświadczenie PZU we współpracy z firmami leasingowymi pozwala nam podejmować działania z jednej strony stanowiące odpowiedź na oczekiwania klientów, z drugiej zaś wpisujące się w obowiązujące uwarunkowania formalnoprawne.

Przytoczone dane pochodzą z cyklicznych publikacji Związku Polskiego Leasingu Wyniki branży leasingowej.

Katarzyna Grysińska dyrektorka Biura Klienta Strategicznego i Leasingu w PZU

Joanna Nadzikiewicz dyrektorka ds. programów leasingowych w PZU

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

Spotkanie Njalepszych Managerów OVB Polska(2)")