21 września w Sopocie rozpocznie się IX Kongres Polskiej Izby Ubezpieczeń. Podczas tegorocznej edycji tradycyjnego spotkania branży ubezpieczeniowej organizatorzy wydarzenia zaproponują jego uczestnikom szersze spojrzenie na zmiany, jakie w ostatnich latach dokonują się w otoczeniu branży ubezpieczeniowej.

Kongres rozpocznie debata makroekonomiczna zatytułowana „Ekonomiczne i polityczne scenariusze dla Europy”. Wezmą w niej udział Xavier Sala-i-Martin, profesor ekonomii na Columbia University w Nowym Jorku, oraz Cezary Stypułkowski, prezes zarządu mBanku. Moderatorem dyskusji będzie Mikołaj Kunica, dziennikarz „Business Insider Polska”. Z kolei podczas otwarcia Kongresu wystąpi Krystian Wiercioch, zastępca przewodniczącego Komisji Nadzoru Finansowego odpowiedzialny w Urzędzie KNF za nadzór nad sektorem ubezpieczeń.

Jednym z głównych tematów dyskusji będzie luka ubezpieczeniowa. Większość analiz naukowych i biznesowych wskazują, że im powszechniejsze są ubezpieczenia, tym łatwiej poszkodowanym osobom, przedsiębiorstwom, społecznościom lokalnym się odbudować. Dowodów na trafność tej hipotezy będą szukać podczas panelu poświęconemu luce ubezpieczeniowej Michaela Koller, dyrektor generalna Insurance Europe, Daria Ringwelska-Ładak, zastępca dyrektora Departamentu Nadzoru Ubezpieczeniowego UKNF, Pia Tischhauser z Boston Consulting Group, Igor Rusinowski, CEO Unilink, oraz Dominika Kozakiewicz, CEO Aon Polska. Panel poprowadzi Grzegorz Bielec, wiceprezes zarządu Warty. Podczas pierwszego dnia kongresowego głos zabierze również prof. dr hab. Dariusz Jemielniak, ekspert zarządzania strategicznego i HR w spółkach technologicznych, wykładowca Harvard University, który będzie mówił o dezinformacji i propagandzie w kontekście zagrożeń dla firm ubezpieczeniowych oraz dezinformacji w dobie nowoczesnych technologii

Równie ważnym tematem będzie zarządzanie ryzykiem, któremu poświęcony będzie panel w drugim dniu konferencji. W jego trakcie eksperci i wizjonerzy: Paweł Dygas, członek zarządu UNIQA TFI, Jan Kastory, Founding Partner Astorya.vc, Michał Kurek, KPMG Partner, szef Zespołu Cyberbezpieczeństwa w Polsce i CEE, Beata Janowczyk, szefowa Wydziału Oceny Ryzyka i Planowania Rządowego Centrum Bezpieczeństwa, Aleksandra Chudaś, dyrektor zarządzająca w Zwolnionych z Teorii, oraz Mariusz Smętek, dyrektor Departamentu Nadzoru Ubezpieczeniowego UKNF podzielą się możliwymi scenariuszami wydarzeń do 2025 roku. Moderator wejdzie w rolę zakładu ubezpieczeń i poszuka sposobów, by przejść przez nie suchą nogą.

Podczas kongresu nie zabraknie też dyskusji na tematy związane z technologią i innowacyjnością. Uczestnicy ostatniego panelu drugiego dnia kongresu postarają się odpowiedzieć, w jaki sposób innowacje mogą pomóc przezwyciężać kryzysy. Debatę na ten temat, w której uczestniczyć będą Paweł Zylm, anioł biznesu przedsiębiorca, inwestor i mentor, Tomasz Żelski, dyrektor zarządzający ds. Digitalizacji Grupy PZU, Zbigniew Wiliński, dyrektor Departamentu Innowacji Finansowych FinTech UKNF, i Matthias Lukiewicz, Country Manager Poland Nect GmbH, poprowadzi Piotr Sobolewski z „Polityki Insight”.

Unum rozszerzyło ofertę ubezpieczeń grupowych o polisę Ochrona Premium. Zapewnia ona kompleksowe wsparcie w problemach zdrowotnych pracowników: od profilaktyki, po diagnozę i pomoc w powrocie do pracy.

– Z badań przeprowadzonych na zlecenie Unum i Agory w sierpniu 2022 r. wynika, że niemal co drugi Polak doświadczył w ostatnim roku problemów zdrowotnych. Niemal co 4. badany doświadczył problemów ortopedycznych, a co piąty kardiologicznych. 17% Polaków zmagało się z trudnościami psychicznymi, a z cukrzycą i chorobami tarczycy odpowiednio 15% i 13%. Ponad 60% badanych musiało sięgnąć do własnej kieszeni, by pomóc sobie w leczeniu, głównie (70%) z uwagi na długi czas oczekiwania na bezpłatne usługi medyczne. W chorobie czas i jakość leczenia mają kluczowe znaczenie, dlatego ubezpieczenia grupowe Unum zapewniają dziś nie tylko pieniądze , ale też szereg usług, które pomogą w szybszym powrocie do zdrowia – mówi Joanna Grudnik, dyrektor Departamentu Sprzedaży Ubezpieczeń Grupowych Unum.

Ochrona Premium to ubezpieczenie na życie z możliwością doboru różnych pakietów, a każdy z nich zapewnia pomoc nie tylko w razie diagnozy. Ubezpieczony pracownik lub jego bliscy objęci ochroną, w zależności od wybranego pakietu, mogą liczyć na organizację badań medycznych z zakresu profilaktyki czy diagnostyki, a w razie trudności zdrowotnych skorzystać z pre-diagnozy czy drugiej opinii medycznej. Ubezpieczyciel zorganizuje też rehabilitację, konsultacje lekarskie i badania medyczne lub pomoc psychologiczną. Nowe ryzyka zawarte w polisie to choroby cywilizacyjne. Ochrona Premium zapewnia wypłatę świadczenia i pomoc w procesie leczenia chorób, których coraz częściej doświadczają Polacy, takich jak: cukrzyca, astma, choroby tarczycy, celiakia. W pakiecie dostępne są badania diagnostyczne bez skierowania w kierunku cukrzycy i chorób tarczycy. A w razie diagnozy jednej z 9 chorób cywilizacyjnych ubezpieczony otrzyma pieniądze.

Grupowe polisy Unum mogą być dopasowane do indywidualnych potrzeb każdego pracownika. Dzięki pakietom dodatkowym każdy z nich może dostosować zakres ochrony do swoich preferencji i potrzeb wynikających z wieku, sytuacji rodzinnej, specyfiki pracy czy sytuacji zdrowotnej. Do wyboru są następujące pakiety:

U-CHRONI ŻYCIE – klasyczne ubezpieczenie na życie, zapewniające wypłatę pieniędzy uposażonym w razie śmierci pracownika lub jego bliskich, jeśli są objęci ubezpieczeniem.

U-CHRONI ZDROWIE – zapewnia dostęp do świadczeń medycznych oraz pieniądze m.in. w przypadku poważnej choroby, operacji czy pobytu w szpitalu, które można przeznaczyć na pokrycie kosztów leczenia.

U-CHRONI DZIECKO – to wsparcie finansowe i pomoc medyczna w postaci badań, dodatkowych konsultacji medycznych w razie wypadku lub choroby dziecka.

U-CHRONI ONKOLOGICZNIE – w razie diagnozy nowotworu złośliwego lub granicznej złośliwości zapewnia wsparcia finansowe oraz szereg usług i badań medycznych przydatnych podczas leczenia.

U-CHRONI SERCE – zapewnia wypłatę pieniędzy oraz dostęp do usług i badań medycznych w razie zdiagnozowania chorób kardiologicznych. Raz w roku bez skierowania można wykonać badania diagnostyczne, które mogą pomóc wykryć chorobę na wczesnym etapie.

U-CHRONI AKTYWNYCH – to wsparcie finansowe oraz szybki dostęp do szeregu usług i badań medycznych przydatnych podczas leczenia po wypadku.

U-WSPIERA ŻYCIE W ZDROWIU – zapewnia wypłatę pieniędzy w przypadku zachorowania na jedną z 9 chorób cywilizacyjnych. Dodatkowo w pakiecie dostępne są też badania diagnostyczne bez skierowania w kierunku cukrzycy i chorób tarczycy. Unum zorganizuje również wsparcie psychologiczne w przypadku diagnozy niektórych chorób psychicznych.

U-WSPIERA ZDROWE NAWYKI – to nielimitowany dostęp do telekonsultacji z lekarzami 19 specjalizacji, dostęp do badań profilaktycznych oraz konsultacji z dietetykiem.

Warto na samym początku dobrze zrozumieć składowe kosztów świadczeń home assistance. Są to przede wszystkim koszty wewnętrzne, czyli koszt utrzymania systemów obsługi, call center, obsługi bieżących i archiwalnych zleceń. Ponadto, do rachunku doliczamy pracę działu reklamacji, działu rozliczeń czy osób odpowiedzialnych za rozwój sieci, aby móc zapewnić odpowiednią przepustowość na terenie całego kraju. W przypadku kosztów zewnętrznych podstawowym kosztem jest rachunek wykonawcy za zlecenia na rzecz klientów home assistance.

Gdzie zatem szukać oszczędności? Na to pytanie odpowiem, opierając się na doświadczeniach serwisu usterka.pl, realizującego zlecenia dla home assistance na terenie Polski, w kluczowych specjalizacjach, takich jak elektryka, hydraulika czy serwis AGD.

Przyjmowanie zlecenia

Telefon od klienta – pierwszy krok, z którym zderza się dział call center, jednocześnie obszar największych batalii. Sytuacja idealna to przyjęcie zgłoszenia w czasie poniżej minuty i zakończenie rozmowy jasnym dla obu stron terminem realizacji wizyty. W gruncie rzeczy wystarczy nam do tego stała baza fachowców (oraz wiedza na temat ich dostępności), aby nie generować zbędnych czynności operacyjnych po zakończeniu połączenia.

Największą słabością pierwszego kroku według naszych doświadczeń jest wysyłka zlecenia do wykonawców. Dział home assistance nie ma gwarancji, że fachowiec przyjmie zlecenie i będzie w stanie zrealizować usługę w wymaganym czasie. Korespondencja z serwisantem często opiera się na wiadomości e-mail, co tylko wydłuża cały proces. To generuje koszty i ryzyko przekroczenia narzuconego SLA, czyli wymaganego czasu reakcji.

Jak rozwiązaliśmy ten problem w usterka.pl? Każdy z ponad 100 serwisantów naszej firmy opiera swój dzień pracy na naszym autorskim systemie, bazującym na wewnętrznym kalendarzu. Gdy ubezpieczyciel dodaje zlecenie w naszym panelu, podczas rozmowy ze zgłaszającym szkodę klientem wybiera jeden z dostępnych terminów sugerowanych przez system. Ustalenie odpowiednich kwalifikacji, lokalizacji czy dostępności odbywa się automatycznie w kilka sekund, bez angażowania pracownika call center.

Obsługa bieżących zleceń

Klienci, jak każdy z nas, mają dziesiątki powodów, aby zmienić termin wizyty lub zadać dodatkowe pytania przed spotkaniem. Dzwoniąc na infolinię ubezpieczyciela, angażują czas pracowników, którzy i tak muszą przekazać sprawę do wykonawcy. Rozpoczyna się pośredniczenie w ustaleniach między klientem a wykonawcą, które w najlepszym przypadku kończy się stratą cennego czasu, a w najgorszym – niezadowoleniem klienta. Często dochodzi do rozbieżności i przekazania błędnych informacji. Czy można tego uniknąć?

Tak. Przede wszystkim poprzez opieranie się na wykonawcy, który dysponuje odpowiednim systemem umożliwiającym wybór innego terminu bez udziału infolinii ubezpieczyciela oraz fachowca, notyfikacje w zakresie zbliżających się wizyt czy informacji o etapie dostawy zamówionych części.

Takie rozwiązania możliwe są tylko u największych firm dysponujących odpowiednim oprogramowaniem, takich jak usterka.pl czy technikan.pl.

Reklamacje klientów

Zgłoszenia w zakresie błędnego wykonania usługi najczęściej dotyczą spóźnień, skuteczności naprawy lub ogólnej komunikacji z wykonawcą. Asystor, czyli wykonawca, jest zdany na siebie w zakresie kontaktu z klientem, a więc bieżącego informowania strony o terminie wizyty, wszelkich zmianach czy czasie oczekiwania na części. To często rodzi nieścisłości i prowadzi do sytuacji, w której fachowiec dociera do klienta, gdy tego nie ma już w domu. Reklamacje angażują działy home assistance i wymagają długich wyjaśnień.

Procesy te można ulepszyć sprawdzonymi procedurami i szkoleniami fachowców w zakresie prawidłowych praktyk przy obsłudze klienta. W naszej firmie poszliśmy o krok dalej – system wykrywa ryzyko spóźnienia fachowca na podstawie jego aktualnego położenia, koniecznej do pokonania trasy oraz terminu wizyty u klienta. Panel wyręcza fachowca w komunikacji z klientem i informuje o potencjalnym spóźnieniu, jeszcze zanim ono nastąpi, automatycznie wysyłając nowy czas wizyty. To sprawia, że klient ma do czynienia z rzetelną komunikacją, która owocuje znacznie większą cierpliwością wobec spóźnień.

Rozliczenia i spójna jakość

Fachowcy większość swojego dnia spędzają u klientów – w odzieży roboczej, otoczeni swoim warsztatem narzędzi, a przede wszystkim zajęci. Wystarczająco zajęci, by wypełnianie dokumentów, odpisywanie na wiadomości na telefonie czy odbieranie połączeń budziło frustracje częściej niż rzadziej. To sprawia, że dokumenty rozliczeniowe ze zleceniodawcą nie zawsze wypełnione są na tyle rzetelnie, by dział rozliczeń był z nich zadowolony. Brakujące protokoły, brak zakresu prac czy błędnie wystawione faktury to problemy, z którymi spotyka się każdy dział home assistance.

Jesteśmy zdania, że jednolite procedury najłatwiej utrzymać dzięki rozwiązaniom informatycznym, które możliwie najmniej angażują fachowców w trakcie pracy. W ten sposób stworzyliśmy procesy, dzięki którym fakturowanie, generowanie raportów, a także dodawanie zdjęć czy podpisu klienta odbywa się sekundy po zakończeniu zlecenia.

Cena usługi fachowca

Na koniec kluczowa składowa kosztów home assistance, czyli ceny usług fachowców. Na co fachowiec zużywa najwięcej czasu i pieniędzy, a zatem co nas najwięcej kosztuje?

Jest to oczywiście czas dotarcia (często dłuższy niż czas usługi na miejscu), narzędzia, uwzględnienie pustych przebiegów – odwołanych wizyt, braku obecności klienta, koszty reklamacji, logistyka części, korespondencja ze zleceniodawcą i rozmowy telefoniczne, a także telefoniczna obsługa klientów. Do tego dochodzą koszty działalności i czasu potrzebnego na rozliczenie wizyt. W przypadku spółek koszty księgowości w zakresie rozliczenia pojedynczej wizyty mogą sięgać nawet 25 zł. Wszystkie te koszty wliczane są w koszt usług świadczonych przez serwisanta na rzecz home assistance. Co można poprawić?

Możliwie pełna informacja o usłudze pozwala fachowcowi lepiej przygotować się do wizyty i uniknąć sytuacji, w której fachowiec przyjedzie bez koniecznego sprzętu. Z doświadczeń usterka.pl wynika, że profilowanie, czyli ograniczenie spektrum świadczonych usług przez fachowców, pozwala zwiększyć ich wydajność nawet półtorakrotnie. Profilowanie redukuje również zaplecze techniczne fachowca, a to umożliwia zaoferowanie lepszej ceny poprzez mniejsze inwestycje. Serwisant AGD nie potrzebuje bruzdownicy, a z kolei do usunięcia awarii elektrycznej przyda się traser przewodów – który będzie w posiadaniu jednego z naszych elektryków i przyśpieszy jego pracę.

Dobrze działający system pracy terenowej analizuje i optymalizuje trasy, ograniczając liczbę pokonywanych kilometrów blisko o połowę, przy czym w dużych miastach najbardziej liczy się czas spędzony w korkach – a ten maleje w naszym przypadku średnio o 23 minuty.

System aktualizujący kalendarz „na żywo” umożliwia fachowcom pozyskanie zleceń w pustych miejscach w grafiku, a także w miejsce odwołanych wizyt. W połączeniu z automatyczną optymalizacją tras daje to oszałamiające efekty. Jeszcze trzy lata temu fachowcy realizowali u nas średnio cztery zlecenia dziennie w ciągu 8 godzin pracy. Teraz jest to średnio siedem zleceń.

Oprogramowanie i nasz wewnętrzny call center wyręczają fachowca w zakresie komunikacji z klientami, nasz dział logistyki zajmuje się zamawianiem i dostarczaniem części, a korespondencja z działami home assistance została ograniczona do minimum z powodu automatyzacji kluczowych procesów. Fachowcy nie muszą się też przejmować rozliczeniami za wykonane wizyty.

Optymalizacja łańcucha napraw to temat szeroki i skomplikowany. Jeśli chcesz wznieść swój dział home assistance na wyższy poziom, a przy tym obniżyć koszty działalności – skontaktuj się z nami pod adresem partner@usterka.pl. Zaproponujemy rozwiązania szyte na miarę.

Sektor spożywczy jest jedną z najważniejszych i najszybciej rosnących gałęzi polskiej gospodarki. W 2021 r. stanowił prawie 19% produkcji przemysłowej sprzedanej (według GUS). Specyfika przemysłu spożywczego, a więc zagrożenia sanitarne, podział na strefy czyste i brudne, konieczność utrzymywania niskich temperatur, przetwarzanie termiczne czy zwarta zabudowa to wyzwanie dla inżynierów oceny ryzyka.

Przemysł spożywczy ma także duży potencjał dla ubezpieczycieli, o ile zawczasu zostanie odpowiednio ograniczone ryzyko.

Zagrożenia pożarowe

Materiały, z których budowane są zakłady przemysłu spożywczego, kwalifikowane są przez ubezpieczycieli jako materiały palne. Wynika to z faktu, że w przeważającej części zbudowane są z płyt warstwowych z twardym wypełnieniem typu styropian, pianka PUR lub PIR.

Wypełnienie płyt z niepalnej wełny mineralnej, z uwagi na możliwość rozwoju drobnoustrojów, jest stosowane rzadko i wyłącznie w pomieszczeniach o dodatniej temperaturze.

Kolejnym utrudnieniem jest wielkość stref pożarowych. Zakłady przemysłu spożywczego stanowią z reguły wielkopowierzchniowe przestrzenie, na których ze względów sanitarnych oraz technologicznych trudno wydzielić strefy pożarowe.

Przemysł niskich temperatur

Przemysł spożywczy to również przemysł „niskich temperatur”, co wiąże się z dodatkowymi ryzykami wynikającymi z eksploatacji maszynowni chłodniczych. W dużych zakładach są to głównie instalacje, w których czynnikiem chłodniczym jest bardzo niebezpieczny amoniak. W mniejszych – wykorzystywane są pochodne freonów.

Maszynownie chłodnicze powinny być zatem wydzielone oraz odpowiednio nadzorowane poprzez detekcję wycieku czynnika chłodniczego, który w niesprzyjających okolicznościach może tworzyć z powietrzem mieszaninę wybuchową. Z tego powodu dla takich instalacji zalecamy wentylację awaryjną uruchamianą automatycznie systemem detekcji w przypadku wykrycia wycieku.

Podwieszane sufity i poddasza

Konieczność utrzymywania niskich temperatur sprawia, że przestrzenie wymagające chłodzenia są ograniczane kubaturowo do niezbędnych rozmiarów. To powoduje, że w większości zakładów znajdują się podwieszane sufity zmniejszające objętość pomieszczeń i tworzące poddasza techniczne między dachem a podwieszanym sufitem.

Wykorzystywane są one do celów technicznych, umieszcza się na nich wiele urządzeń; rozdzielni elektrycznych, central wentylacyjnych czy też pomp próżniowych i innych instalacji. Takie oprzyrządowanie może być źródłem awarii prowadzącej do powstania pożaru.

Ponadto poddasza są pomieszczeniami o ograniczonym dozorze, co w przypadku uszkodzenia instalacji utrudnia bezzwłoczne działanie i może doprowadzić do powstania pożaru. Dlatego bardzo ważne są techniczne środki wczesnego wykrywania głównego zagrożenia, jakim jest ogień. Rekomendowanym zabezpieczeniem jest system detekcji pożaru oraz monitoring kamerami telewizji przemysłowej, a w przypadku rozbudowanych poddaszy – kamerą termowizyjną.

Pomieszczenia specjalistyczne

W zależności od profilu produkcyjnego zakładu dochodzą dodatkowe czynniki mające wpływ na ocenę ryzyka. Duży udział w branży spożywczej ma ogólnie pojęty przemysł przetwórstwa mięsnego, który generuje wysokie ryzyko wynikające z procesów technologicznych. Istotne dla oceny ryzyka jest właściwe odseparowanie oraz monitorowanie pomieszczeń technicznych, w których umieszczone są niezbędne dla procesu produkcyjnego instalacje.

Dlatego podczas audytów zwracamy szczególną uwagę na wydzielenia pożarowe pomieszczeń technicznych o wysokim ryzyku awarii lub pożaru, takich jak: maszynownie chłodnicze, sprężarkownie, kotłownie, pomieszczenia transformatorów, magazyny opakowań i przypraw, rozdzielnie elektryczne, wędzarnie oraz smażalnie.

Instalacje elektryczne

Pomieszczenia, w których realizowane są procesy produkcyjne, codziennie myte są wodą pod wysokim ciśnieniem, co może doprowadzić do degradacji instalacji elektrycznych. Przewody elektryczne przeprowadzane są przez ściany wykonane z płyty warstwowej i w przypadku braku zabezpieczeń przed mechanicznym uszkodzeniem o krawędzie blachy może dojść do przetarcia, zwarcia, a w konsekwencji pożaru. Dlatego jakość instalacji oraz jej odporność na wilgoć (odpowiednie IP) jest niezmiernie istotna.

Bardzo ważne są też techniczne zabezpieczenia instalacji w postaci wyłączników różnicowoprądowych, przepięciowych oraz przeciążeniowych. Obecnie standardem są prewencyjne, okresowe badania instalacji elektrycznych za pomocą kamer termowizyjnych, które pozwalają zdiagnozować nieprawidłowości, zanim zaczną stwarzać zagrożenie pożarowe.

Magazyny wysokiego składowania

Przedmiotem szczególnej uwagi inżynierów PZU są magazyny wysokiego składowania. Taki sposób przechowywania jest pożądany z punktu widzenia logistyki, jednakże w przypadku zainicjowania pożaru należy liczyć się ze szkodą znacznych rozmiarów. Środki obrotowe w palnych opakowaniach ustawione do wysokości kilkunastu metrów są idealnym środowiskiem do rozprzestrzeniania się pożaru.

Wysokie składowanie wymaga też specjalistycznego transportu w postaci wózków widłowych. Są one zasilane energią elektryczną z akumulatorów i muszą być codziennie ładowane. Stanowiska ładowania umieszczane są w halach magazynowych. Bardzo ważne jest odpowiednie odseparowanie takich stanowisk od regałów, na których składowane są wyroby w palnych opakowaniach, oraz właściwe zabezpieczenie tych stanowisk. Podczas ładowania uwalnia się wodór, który stanowi zagrożenie wybuchowe.

Od kilku lat na rynku funkcjonują aspiracyjne systemy detekcji pożaru, które skutecznie zabezpieczają magazyny wysokiego składowania niskich temperatur. Jednakże rekomendowanym zabezpieczeniem są automatyczne instalacje gaśnicze.

Zarządzanie ryzykiem majątkowym

Branża spożywcza mimo wymienionych powyżej zagrożeń może być bardzo atrakcyjna dla ubezpieczycieli pod warunkiem realizacji podstawowych zasad bezpieczeństwa. Pomieszczenia techniczne o ograniczonym dozorze powinny być odpowiednio odseparowane oraz nadzorowane, a procesy o wysokim zagrożeniu pożarowym zabezpieczone systemami wykrywania i gaszenia pożaru.

PZU wspiera klientów w procesie zarządzania ryzykiem w branży spożywczej na kilku poziomach. Przede wszystkim oferujemy doradztwo w inżynieryjnym zarządzaniu ryzykiem majątkowym. Realizujemy audyty ryzyka na potrzeby ubezpieczenia. Inżynierowie oceny ryzyka przygotowują rekomendacje i proponują konkretne rozwiązania, które ograniczają zagrożenie. Jesteśmy również wsparciem dla przedsiębiorców i inwestorów.

Tomasz Dolata koordynator ds. inżynieryjnej oceny ryzyka

Nasi klienci mogą skorzystać z programu prewencyjnego Ryzyko PRO, który bazuje na autorskim systemie opracowanym przez PZU LAB. Służy on do bieżącego monitorowania stanu bezpieczeństwa w zakładach przemysłowych. W ramach instalacji PZU LAB Enterprise Safety Tools identyfikujemy miejsca szczególnie narażone na szkodę, a więc istotne z perspektywy ryzyka. W ten sposób realnie wpływamy na poprawę bezpieczeństwa i ograniczenie skutków niepożądanych zdarzeń. Ogromną zaletą Ryzyko PRO jest wykorzystanie inteligentnych czujników czy kamer termowizyjnych, dzięki którym możliwe jest ciągłe i zdalne wykrywanie zagrożeń. Wszystkie odczyty i analizy podane są w prostej formie na tablecie.

O ile w Polsce ubezpieczenie budynków było już znane od wielu lat, to polisy samochodowe w latach 20. XX wieku były nowością zarówno dla towarzystw ubezpieczeniowych, jak i kierowców. Rozwój nowych technologii wiązał się z powstawaniem nowych ryzyk, które wymagały asekuracji u ówczesnych agentów, zwanych także ajentami.

W broszurze Ubezpieczenia samochodowe ze Lwowa z 1929 r. czytamy:

Przyspieszone tempo współczesnego życia pociąga za sobą stały wzrost ruchu samochodowego. O ile przed kilkunastu laty posiadanie samochodu było jeszcze luksusem, dziś jest już ono koniecznością życiową.

A co się z tym wiązało, już w latach 20. szerokiego znaczenia nabierało również budowanie świadomości ubezpieczeń samochodowych.

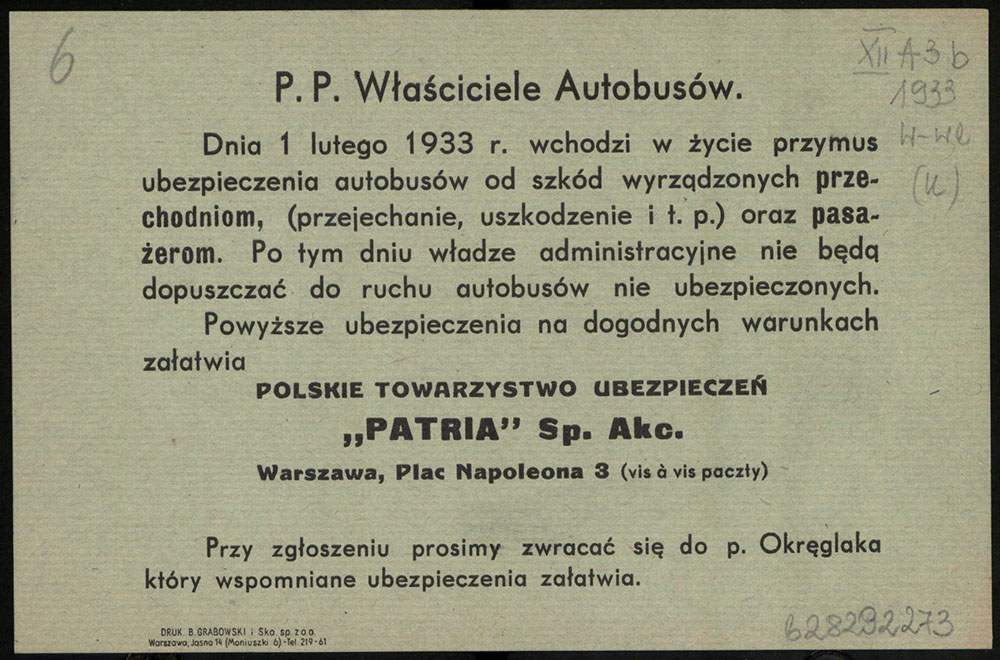

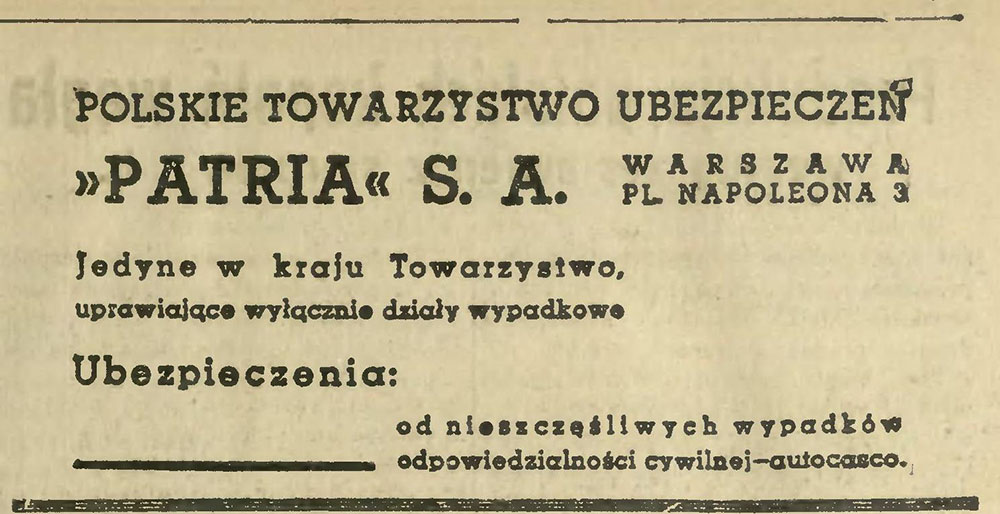

Przypomnijmy, że w tamtych czasach ubezpieczenie prywatnych aut osobowych było całkowicie dobrowolne. Obowiązkowe ubezpieczenie wprowadzono dopiero w 1962 r. W przypadku transportu publicznego autobusów i taksówek pośredni obowiązek wprowadzono wcześniej, bo już w 1933 r.

Pogłębianie świadomości

Towarzystwa ubezpieczeniowe w tamtym czasie mierzyły się z nowymi ryzykami. Postęp technologiczny wymusił stworzenie nowego produktu. W Polsce TU nie wiedziały jeszcze, jak dokładnie wyceniać to ryzyko, wzorowały się więc na statystykach ze Stanów Zjednoczonych oraz Europy Zachodniej, gdzie samochodów było znacznie więcej już w latach poprzednich.

Wymiana danych statystycznych, składkowych i szkodowych przez organizacje ubezpieczeniowe i zrzeszenia już w XIX w. była powszechna. Miało to na celu globalny, zrównoważony rozwój ubezpieczeń i ich upowszechnienie.

W dwudziestoleciu międzywojennym środowiska ubezpieczeniowe pogłębiały świadomość społeczeństwa w tej kwestii głównie bezpośrednią akwizycją, reklamą w prasie i na afiszach, a ajenci, uzbrojeni w nowy produkt, eksplorowali rynek w poszukiwaniu nowych leadów, klientów.

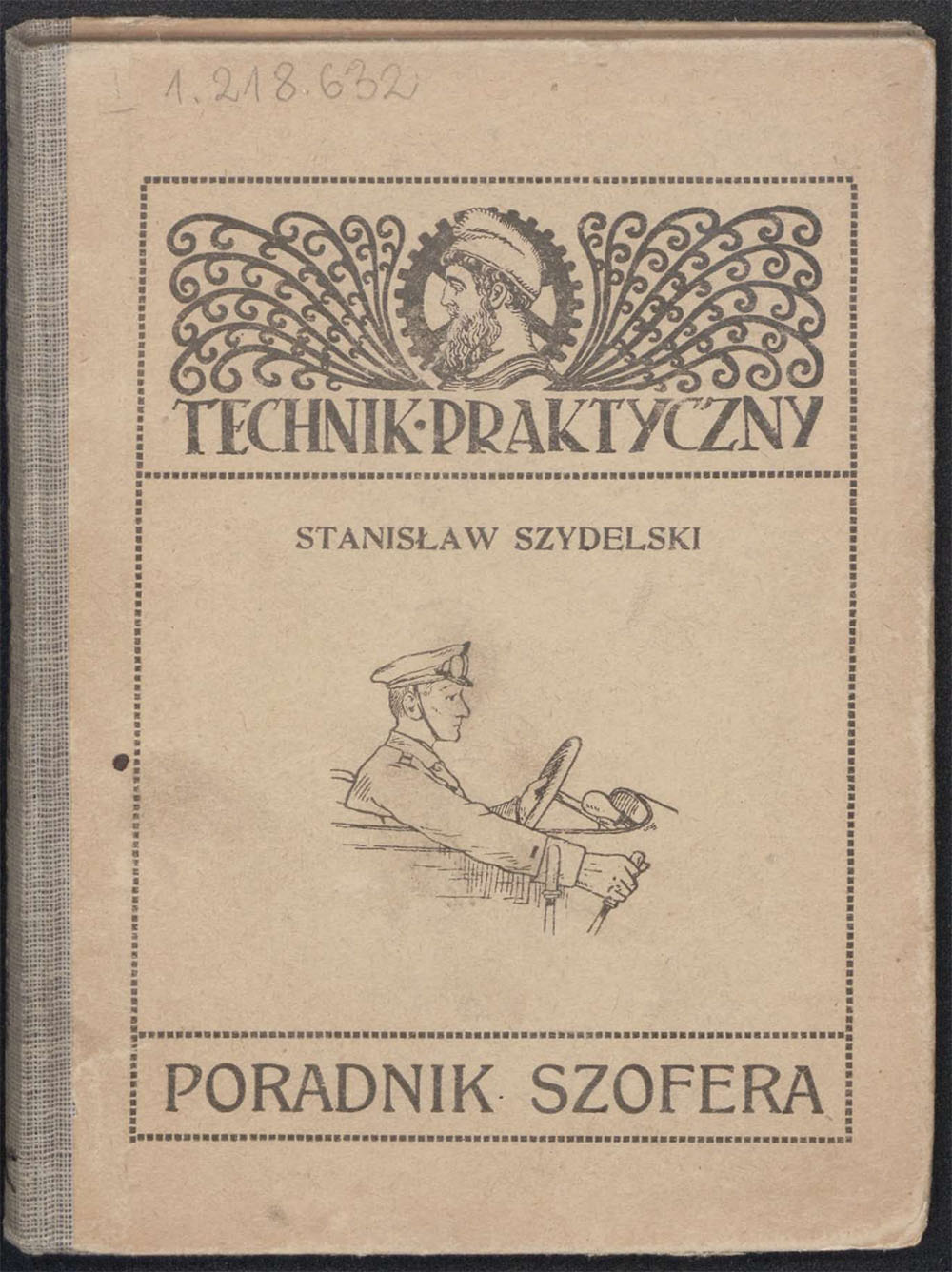

Stanisław Szydelski – znany i ceniony znawca motoryzacji, autor kultowej pozycji Nowoczesny motocykl,dziś można śmiało powiedzieć polski Jeremy Clarkson tamtych czasów – w 1921 r. wydał Poradnik szofera. Była to książka adresowana do nowych adeptów tego zawodu. Autor opisał w niej przepisy jazdy samochodem, sprawy techniczne związane z naprawą, a także pielęgnacją i konserwacją aut.

Poświęcił cały rozdział kwestii ubezpieczeń. Radzę gorąco wszystkim P. T. pożeraczom kilometrów i nieprzyjaciołom słupów telegraficznych (…) by się ubezpieczyli w jakiemś krajowem towarzystwie ubezpieczeń – czytamy w poradniku.

Do pożeraczy kilometrów

Autor wskazywał, że polisa ubezpieczeniowa jest priorytetem w zawodzie szofera, a nie zbędnym dodatkiem. Cały rozdział, zatytułowany Ubezpieczenie i wypadki, zawiera cenne rady i uwagi autora dotyczące ubezpieczenia samochodu. Przytoczę go w całości z zachowaniem oryginalnej pisowni.

Przysłowie „Każdy jest kowalem swego losu” ma najmniej zastosowania w automobilizmie. Wprawdzie jeżeli ktoś przez własną nieuwagę rozbije samochód, przetrącając przytem kilku przechodniom po parę członków i sobie sprawi parę guzów, to jest kowalem swego losu ale mimowolnym. Największą osłodą w takich wypadkach gdzie nie chodzi o poważniejsze uszkodzenia jest myśl, że przecież jest ktoś, kogo ten wypadek też będzie bliżej obchodzić. Tym ktosiem jest towarzystwo ubezpieczeniowe, w którem ubezpieczyliśmy się od wypadku. Radzę gorąco wszystkim P. T. pożeraczom kilometrów i nieprzyjaciołom słupów telegraficznych, kamieni przydrożnych i innych niewinnych przedmiotów leżących lub stojących na drodze po której mkną z szybkością wichru (najgorzej!), by się ubezpieczyli w jakiemś krajowem towarzystwie ubezpieczeń. Opłaty są w porównaniu do korzyści tak minimalne, że naprawdę opłaci się sowicie być na tyle przewidującym.

Samochodziarz może się ubezpieczyć od następujących ewentualności:

1. Odpowiedzialność za wypadek i połączone z tem pretensje.

2. Pożar.

3. Kradzież.

4. Uszkodzenie własnego samochodu.

5. Ubezpieczenie swej osoby od wypadku.

6. Ubezpieczenie towarzyszy jazdy od wypadku.

7. Ubezpieczenie szofera od wypadku .

Wybór ubezpieczenia pozostawiam własnej intencji P. T. Czytelników.

Jeżeli zdarzy się nam jakiś wypadek, to naturalnie nie wolno nam uciekać nie troszcząc się o poszkodowanych. Przeciwnie trzeba stanąć, zobaczyć co się stało i zapisać sobie nazwiska i adresy świadków.

W razie skaleczenia lub uszkodzenia musimy troszczyć się o pomoc, ewentualnie zawieźć daną osobę do najbliższego lekarza. Nie powinno się płacić żadnych odszkodowań na własną rękę, gdyż inaczej mogłoby to przy późniejszej rozprawie sądowej służyć za dowód winy. Jeżeli znajdzie się jakiś przedstawiciel władzy, trzeba zrobić zaraz protokół, przyczem ważnem jest dostarczenie materjału do ewentualnej rozprawy dla znawcy. Więc zmierzyć długość śladu hamowanych kół, kształt śladu samochodu (szkic i t. p.). Także zdjęcie fotograficzne miejsca wypadku może często przyczynić się do udowodnienia naszej niewinności. W razie nieobecności przedstawiciela kompetentnej władzy musimy zameldować o zajściu na najbliższym posterunku policji czy też żandarmerji. Po przybyciu na miejsce musimy donieść o wypadku przynależnemu Dowództwu Wojsk Samochodowych wraz z wyczerpującem opisaniem całego zajścia. Jeżeli jesteśmy ubezpieczeni, to trzeba także powiadomić towarzystwo o wypadku.

Trzy główne produkty

Stanisław Szydelski podszedł do tematu ubezpieczeń pod kątem ryzyk, zagrożeń i korzyści dla posiadaczy aut. Zabezpieczenia po szkodzie są zdumiewająco podobne do aktualnych standardów. Analizując ówczesne dokumenty, zauważamy, że od początku lat 20. zostały wprowadzone trzy główne produkty: AC, OC i NW, które do dziś są podstawą pakietów w tej linii ryzyk. Taryfa ubezpieczeń samochodów prywatnych i motocykli z 1926 r. wskazuje stawki za AC od 5% do 9% rocznie w zależności od sumy ubezpieczenia i rejonizacji. Były to stawki dość wysokie, porównując je z dzisiejszymi poziomami.

Szkodowość z ubezpieczeń samochodowych dla towarzystw ubezpieczeniowych była stosunkowo niska – na początku, dopiero przed wojną produkt zaczął być mniej rentowny dla ubezpieczycieli.

W statystykach zamieszczanych w Przeglądzie Ubezpieczeniowym,dotyczących działalności prywatnych zakładów ubezpieczeń, znajdujemy przykładowewyniki szkodowe na portfelu ubezpieczeń samochodowych z poszczególnych lat. W 1924 r. szkodowość wynosiła 24,89%, w 1936 r. aż 69,7%, natomiast w 1937 r. nieco zmalała, ale i tak była wysoka, na poziomie 66,3%.

Badając przeszłość, można odnieść wrażenie, że bardzo wiele tych samych kwestii i idei wciąż jest aktualnych. Niekiedy są one uderzająco podobne do obecnych OWU. Pokazuje to, że dobrze przemyślane i ugruntowane podejście do nowego ryzyka i produktu pozostaje na wiele pokoleń. Dlatego szukając nowych rozwiązań w dobie nowych technologii, czasem warto jeszcze raz spojrzeć w przeszłość, a być może uda się znaleźć tam inspirację – to my dziś tworzymy przyszłość.

Marcin Różański senior broker w Aon construction specialty, ubezpieczenia w procesie inwestycyjnym i real estate

Komisja Nadzoru Finansowego poinformowała o wydaniu 9 września decyzji nakładającej na Vienna Life kary pieniężnej w wysokości 1,25 mln zł. Powodem nałożenia sankcji było lokowanie środków UFK w ramach produktów Dividend Invest, Multi Saver oraz programu Top Service w aktywa, których ryzyka towarzystwo nie mogło właściwie określić, mierzyć oraz którym nie mogło właściwie zarządzać.

Powyższe stanowiło naruszenie art. 276 ust. 1 w związku z art. 276 ust. 2 ustawy z dnia 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej.

KNF wskazała, ze środki pochodzące ze składek klientów były lokowane w:

w przypadku produktu Dividend Invest – w UFK Skandia/VL Aktywnej Alokacji Spółek Dywidendowych,

w przypadku produktu Multi Saver – w UFK Skandia/VL Akcji Globalnych,

w przypadku programu Top Service – w UFK VL Multi Strategia.

100% środków każdego z wymienionych funduszy podlegało lokowaniu w certyfikaty inwestycyjne jednego funduszu inwestycyjnego zamkniętego.

Określenie ryzyka płynności aktywów i jego mierzenie, w przypadku FIZ-ów, w których certyfikaty inwestycyjne lokowano w ramach w/w produktów, w sytuacji pozwalającej na ulokowanie całości aktywów w instrumenty o skrajnie zróżnicowanej płynności, przy przyjętych limitach inwestycyjnych od 0% do 100%, nie było w praktyce możliwe do realizacji. KNF uznała, że na etapie konstruowania produktów i programu przy ocenie ryzyka Vienna Life nie wzięła pod uwagę zakresu ryzyka płynności, związanego z możliwościami inwestycyjnymi danego FIZ-u, który został określony w najszerszy sposób w statucie funduszu. Towarzystwo nie posiadało też możliwości realnego wpływania na skład portfeli inwestycyjnych funduszy i nie mogło np. ograniczać katalogu dostępnych lokat ani szerokiego zakresu limitów inwestycyjnych. Zakład nie był też stroną żadnej umowy, która dawałaby mu możliwość oddziaływania na zarządzającego funduszami w zakresie ograniczania ryzyka płynności wynikającego z inwestycji. Oznaczało to brak możliwości zarządzania ryzykiem płynności aktywów.

Towarzystwo skonstruowało w/w produkty i wprowadziło je do oferty. Było w pełni odpowiedzialne za należytą realizację obowiązków wskazanych w uduir, których naruszenie stwierdziła Komisja.

Naruszenia wystąpiły przy konstruowaniu:

Dividend Invest – 23 lutego 2016 r.,

Multi Saver – 29 kwietnia 2016 r.,

Top Service – 20 marca 2017 r.

Były one powtarzalne, doszło do nich trzykrotnie w różnych rozwiązaniach produktowych, wdrożonych w różnym czasie.

KNF zaznaczyła, że w niniejszej sprawie doszło do naruszenia istotnych regulacji obligujących zakłady ubezpieczeń do zachowania ostrożności w zakresie lokowania środków finansowych. Stwierdzone naruszenia dotyczyły przepisów, które powinny być doskonale znane każdemu profesjonalnemu podmiotowi działającemu na rynku ubezpieczeniowym.

Maksymalny wymiar kary pieniężnej w tej sprawie wynosi 1 470 130 zł.

W dniach 25–26 października 2022 r., w The Westin Warsaw Hotel oraz online, odbędzie się 24. edycja Banking Forum oraz 20. Insurance Forum. Po raz drugi w tym roku liderzy świata finansów spotkają się, aby przedyskutować priorytety i wyzwania sektora bankowego i ubezpieczeniowego w Polsce.

Kongres zainauguruje debata ekspertów poświęcona kondycji polskiej gospodarki w obliczu aktualnych wyzwań. Uczestnicy podejmą kwestie stabilności europejskiego systemu finansowego i polityki makroostrożnościowej, polityki pieniężnej i polityki fiskalnej w dobie wysokiej inflacji, wpływu sytuacji geopolitycznej na sektor finansowy oraz zapewnienia ciągłości działania banków. Następnie czołowi ekonomiści przeanalizują najważniejsze zagrożenia dla koniunktury gospodarczej w Polsce, stabilność systemu finansowego oraz wiarygodność polskiej waluty. Przedstawione zostaną również trendy makroekonomiczne oraz wpływ wojny na kondycję ekonomiczną Polski.

Ważnym tematem wydarzenia będzie cyfryzacja procesów. W agendzie pojawią się takie kwestie, jak m.in. cyfrowa dojrzałość, zapobieganie i łagodzenie zagrożeń cybernetycznych, zarządzanie danymi i automatyzacja procesów. Prelegenci przedstawią rozwiązania sektora finansowego będące odpowiedzią na wyzwania związane ze zmianami demograficznymi w Polsce – rosnącą liczbę dojrzałych klientów i silver economy, strategie banków i ubezpieczycieli w kontekście komunikacji, edukacji i oferty produktowej oraz społeczną i ekologiczną świadomość młodych klientów.

Kluczowym zagadnieniem części bankowej będzie zdolność sektora bankowego do finansowania gospodarki w trudnych warunkach. Eksperci zastanowią się, w którym kierunku banki chcą się rozwijać i jakie cele strategiczne są dla nich najważniejsze. W agendzie uwzględniony zostanie także wątek dotyczący cyberbezpieczeństwa jako wspólnego mianownika strategii instytucji bankowych oraz kwestia nowej architektury systemu finansowego. Nie zabraknie komentarza na temat przewidywań potrzeb klienta oraz tworzenia doświadczeń hybrydowych.

Panele dyskusyjne w ramach Insurance Forum poświęcone będą analizie rynku ubezpieczeń w obliczu sytuacji gospodarczo-politycznej w Polsce i na świecie. Prelegenci porozmawiają na temat świadomości emerytalnej i zarządzania ryzykiem starości oraz poruszą kwestie zdrowotne w sektorze ubezpieczeń. Zbadany zostanie proces kształtowania nowego profilu pracownika w sektorze ubezpieczeń i kierunki rozwoju uzyskiwania przewagi konkurencyjnej w ujęciu technologicznym. Prelegenci rozważą również elementy bancassurance – modelu opierającego się głównie na stałych partnerstwach bankowo-ubezpieczeniowych.

Kongres jest cyklicznym spotkaniem skupiającym kluczowe osobistości i spółki z sektora bankowego i ubezpieczeniowego. Jest on doskonałą okazją do debat dotyczących najistotniejszych kwestii, problemów, szans i wyzwań dla wszystkich zainteresowanych tym, co dzieje się i będzie się dziać w branży usług finansowych.

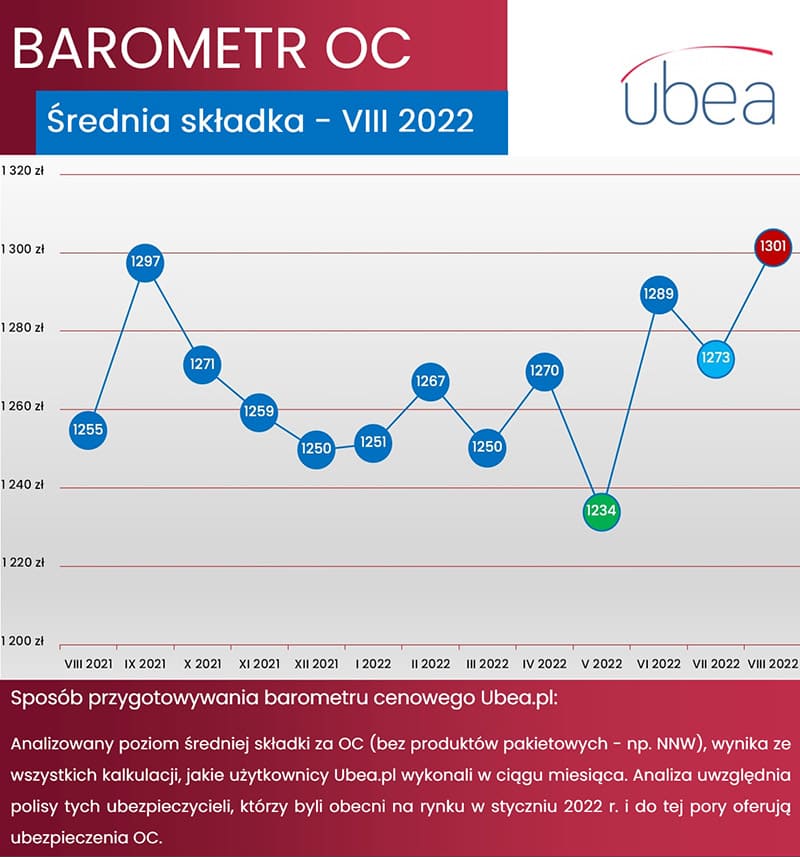

Z najnowszych danych Ubea wynika, że sierpień przyniósł sporą korektę cenową w OC posiadaczy pojazdów mechanicznych. Skutkowała ona wzrostem stawek w tym segmencie do poziomu najwyższego od jesieni 2020 roku.

Po podsumowaniu wyników kalkulacji składek OC ppm. okazało się, że przeciętna składka ubezpieczeniowa oferowana w sierpniu przez internet klientom Ubea wyniosła 1301 zł. Miesiąc wcześniej było to 1273 zł, co oznacza ok. 2% wzrost. W ujęciu rocznym średnia składka OC ppm. wzrosła o mniej więcej 4% (z poziomu 1255 zł).

– Ma to związek między innymi z inflacją, wzrostem wartości średniej szkody i obowiązującymi od 1 listopada 2022 roku bardziej prokonsumenckimi rekomendacjami KNF w sprawie naprawy zniszczonych aut – wyjaśnia Paweł Kuczyński, prezes Ubea.

Analitycy porównywarki zastrzegają, że taki wzrost nie kompensuje wpływu inflacji, ale nie wykluczają, iż sierpniowa podwyżka może stanowić początek dłuższego cyklu.

– Mogą się w nim oczywiście zdarzyć momenty stabilizacji lub nawet miesięcznych spadków średniej ceny OC. Taka przeciętna składka OC prawdopodobnie będzie jednak stopniowo rosła – przewiduje Andrzej Prajsnar, ekspert Ubea.

Sposobem na ograniczenie kosztów ubezpieczenia auta może być pakiet mini casco lub ubezpieczenie od konkretnego ryzyka, np. kradzieży – przypomina CUK Ubezpieczenia. Z kolei w przypadku NNW ważne jest niedublowanie ochrony oraz jej optymalizacja. Natomiast przy assistance warto ocenić przydatność zakresu usługi holowania, zakwaterowania w hotelu oraz czas, na jaki będzie potrzebne auto zastępcze.

– Zarówno ubezpieczenie autocasco, NNW, jak i assistance są bardzo ważne i zdecydowanie rekomenduję ich posiadanie. Jednak w czasie wysokiej inflacji należy też szczególnie zwracać uwagę na kwestię kosztów. Jest wiele możliwości, które mogą dać oszczędności bez straty na poziomie ochrony ubezpieczeniowej – zauważa Marcin Dyliński, dyrektor Departamentu Marketingu i E-commerce CUK Ubezpieczenia.

Osoby, które chcą oszczędzić na ubezpieczeniu, ale jednocześnie mieć ochronę na wypadek np. kradzieży, mogą dokupić do OC posiadaczy pojazdów mechanicznych mini casco. Interesująca opcją jest też ochrona w zależności od wariantu i wartości pojazdu. W tej formule można wybrać ubezpieczenie od określonych ryzyk, np. żywiołu, kradzieży pojazdu i szkody całkowitej w dowolnej konfiguracji. Do zmniejszenia kosztów ubezpieczenia może przyczynić się również ograniczenie zakresu terytorialnego polisy AC, np. jedynie do terytorium Polski, o ile w okresie jej obowiązywania posiadacz samochodu nie planuje lub nie podróżuje autem za granicę. Niemniej istotną kwestią finansową jest deklaracja sposobu naprawy auta po ewentualnej szkodzie.

– Wybór sposobu naprawy pojazdu to istotny element ubezpieczenia AC. Jeżeli posiadamy nowe lub drogie auto, warto oczywiście wybrać likwidację szkody w autoryzowanej stacji obsługi. Jednak jeśli nasz samochód jest nieco starszy, możemy rozważyć ubezpieczenie autocasco z naprawą w warsztacie współpracującym z ubezpieczycielem lub rozliczenie kosztorysowe. W ostatnim wariancie towarzystwo wyceni koszty uszkodzeń i wypłaci odszkodowanie na naprawę w dowolnie wybranym przez nas warsztacie – zauważa Paweł Bukowski z CUK Ubezpieczenia.

Optymalizacja NNW

– Kupując polisę NNW przy ubezpieczeniu samochodu, warto sprawdzić, czy za niektóre ryzyka nie płacimy „podwójnie”. Stanie się tak, kiedy jej zakres pokrywa się z inną już posiadaną ochroną NNW, zakupioną np. przy ubezpieczeniu mieszkania. Kolejną wskazówką, która daje pole do oszczędności, jest ograniczenie NNW jedynie do kierowcy, kiedy niemal zawsze jeździmy samemu, zamiast szerszego, które ochroni zarówno nas, jak i pasażerów. W takich sytuacjach składka dla samego kierującego przy sumie ubezpieczenia 10 tys. zł rozpoczyna się już od 18 zł oraz 66 zł rocznie z uwzględnieniem pasażerów i o sumie gwarancyjnej w wysokości 15 tys. zł – analizuje Marcin Dyliński.

Assistance dopasowane do potrzeb

Natomiast wybierając usługi assistance, warto przeanalizować, który pakiet będzie faktycznie przydatny, biorąc pod uwagę to, jak i gdzie poruszamy się naszym pojazdem.

– Jeżeli jeździmy głównie po mieście, w którym mieszkamy i pracujemy, w niewielkiej odległości od domu nie potrzebujemy drogiego pakietu z usługą holowania na terenie całej Europy i zakwaterowaniem w hotelu. Kolejną kwestią jest możliwość ograniczenia zakresu i wyboru takiego wariantu, który zadziała jedynie na skutek wypadku i awarii. Wówczas składka np. dla początkującego kierowcy wyniesie już od ok. 60 zł rocznie. Opłacalne będzie też przemyślenie limitów odnoszących się do liczby dób, na które towarzystwo zorganizuje nam pojazd zastępczy – podsumowuje Paweł Bukowski.

Rynek ubezpieczeń ogólnych w Japonii uzyska średni roczny wskaźnik wzrostu (CAGR) 3%, z 101,6 mld dol. w 2021 r. do 133,1 mld dol. w 2026 r., mierzony składką przypisaną brutto. Motorem wzrostu jest zwiększony popyt na linie ubezpieczeń dla firm.

Zwiększająca się częstość zdarzeń o charakterze katastrof naturalnych, cyberataków i ryzyk geopolitycznych będzie napędzać zapotrzebowanie na takie linie ubezpieczeń korporacyjnych, jak ubezpieczenia majątku i odpowiedzialności. Japońska branża ubezpieczeń ogólnych uzyska oczekiwany wzrost na poziomie 1,1% po odnotowaniu spowolnienia do 0,4% w 2021 r.

Spowolnienie można przypisywać przede wszystkim spadkowi w ubezpieczeniach komunikacyjnych, które odpowiadają za ponad 50% składek z ubezpieczeń ogólnych. Oczekuje się, że branża ubezpieczeń ogólnych zacznie nabierać rozpędu od 2023 r., dzięki wzrostowi we wszystkich największych liniach ubezpieczeń. Ubezpieczenia majątkowe, drugi największy segment odpowiedzialny za 25,5% składki przypisanej brutto w 2021 r., jest wrażliwy na częstość zdarzeń katastroficznych, takich jak trzęsienia ziemi i wybuchy wulkanów.

Częstość katastrof naturalnych przyczyni się do wzrostu w ubezpieczeniach majątkowych, w których CAGR za lata 2021–2026 wyniesie 4,9%. Do wzrostu w ubezpieczeniach majątkowych w Japonii przyczyni się również wzrost wydatków na projekty infrastrukturalne. Trzecim największym segmentem są ubezpieczenia odpowiedzialności, odpowiadające z 8,1% składki przypisanej brutto z ubezpieczeń ogólnych. Wzrost jest wynikiem popytu na produkty ubezpieczenia odpowiedzialności cyber i ryzyka politycznego. Wzrost w segmencie ubezpieczeń odpowiedzialności w latach 2021–2026 będzie wynosić 4,7%.

Ubezpieczenia wypadkowe i zdrowotne, morskie, lotnicze i transportowe oraz linie finansowe odpowiadały w 2021 r. za 15,9% składki przypisanej brutto z ubezpieczeń ogólnych. W sumie jednak rentowność ubezpieczycieli będzie niepewna wskutek rosnącej inflacji.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.