O ile w Polsce ubezpieczenie budynków było już znane od wielu lat, to polisy samochodowe w latach 20. XX wieku były nowością zarówno dla towarzystw ubezpieczeniowych, jak i kierowców. Rozwój nowych technologii wiązał się z powstawaniem nowych ryzyk, które wymagały asekuracji u ówczesnych agentów, zwanych także ajentami.

W broszurze Ubezpieczenia samochodowe ze Lwowa z 1929 r. czytamy:

Przyspieszone tempo współczesnego życia pociąga za sobą stały wzrost ruchu samochodowego. O ile przed kilkunastu laty posiadanie samochodu było jeszcze luksusem, dziś jest już ono koniecznością życiową.

A co się z tym wiązało, już w latach 20. szerokiego znaczenia nabierało również budowanie świadomości ubezpieczeń samochodowych.

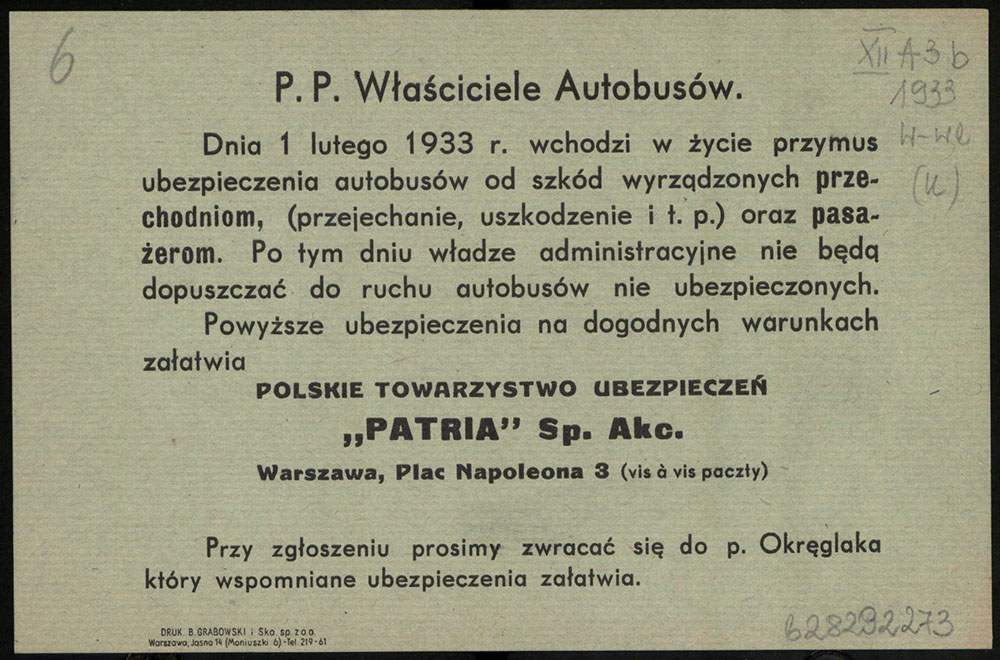

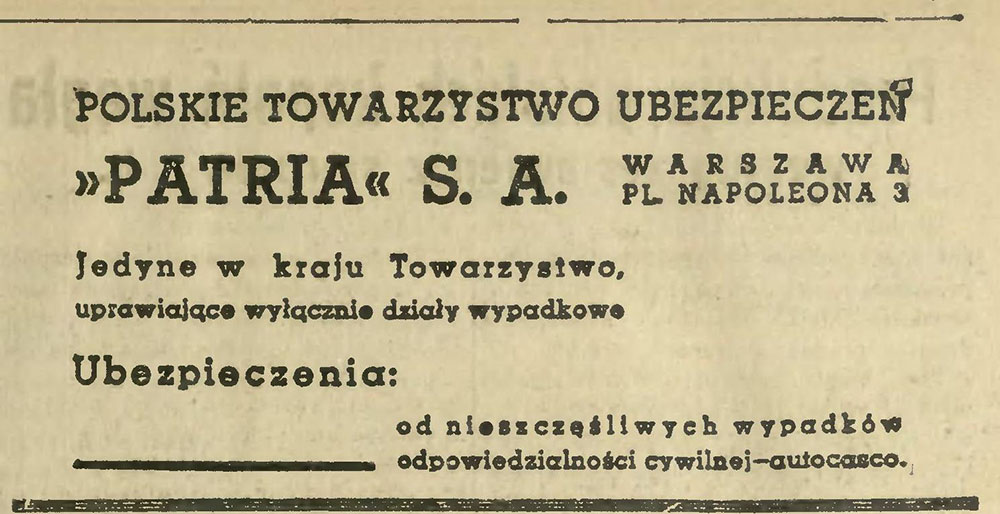

Przypomnijmy, że w tamtych czasach ubezpieczenie prywatnych aut osobowych było całkowicie dobrowolne. Obowiązkowe ubezpieczenie wprowadzono dopiero w 1962 r. W przypadku transportu publicznego autobusów i taksówek pośredni obowiązek wprowadzono wcześniej, bo już w 1933 r.

Pogłębianie świadomości

Towarzystwa ubezpieczeniowe w tamtym czasie mierzyły się z nowymi ryzykami. Postęp technologiczny wymusił stworzenie nowego produktu. W Polsce TU nie wiedziały jeszcze, jak dokładnie wyceniać to ryzyko, wzorowały się więc na statystykach ze Stanów Zjednoczonych oraz Europy Zachodniej, gdzie samochodów było znacznie więcej już w latach poprzednich.

Wymiana danych statystycznych, składkowych i szkodowych przez organizacje ubezpieczeniowe i zrzeszenia już w XIX w. była powszechna. Miało to na celu globalny, zrównoważony rozwój ubezpieczeń i ich upowszechnienie.

W dwudziestoleciu międzywojennym środowiska ubezpieczeniowe pogłębiały świadomość społeczeństwa w tej kwestii głównie bezpośrednią akwizycją, reklamą w prasie i na afiszach, a ajenci, uzbrojeni w nowy produkt, eksplorowali rynek w poszukiwaniu nowych leadów, klientów.

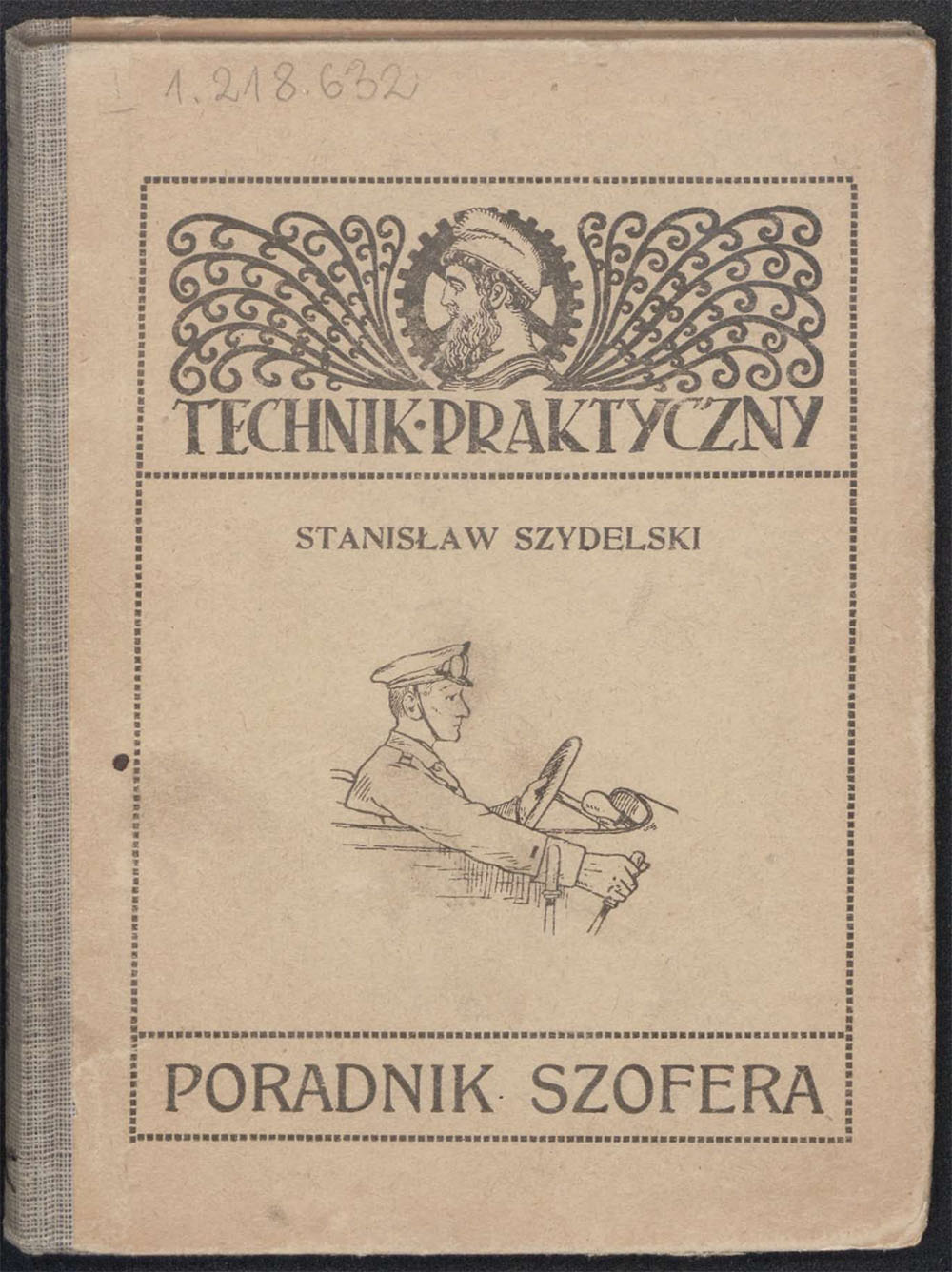

Stanisław Szydelski – znany i ceniony znawca motoryzacji, autor kultowej pozycji Nowoczesny motocykl,dziś można śmiało powiedzieć polski Jeremy Clarkson tamtych czasów – w 1921 r. wydał Poradnik szofera. Była to książka adresowana do nowych adeptów tego zawodu. Autor opisał w niej przepisy jazdy samochodem, sprawy techniczne związane z naprawą, a także pielęgnacją i konserwacją aut.

Poświęcił cały rozdział kwestii ubezpieczeń. Radzę gorąco wszystkim P. T. pożeraczom kilometrów i nieprzyjaciołom słupów telegraficznych (…) by się ubezpieczyli w jakiemś krajowem towarzystwie ubezpieczeń – czytamy w poradniku.

Do pożeraczy kilometrów

Autor wskazywał, że polisa ubezpieczeniowa jest priorytetem w zawodzie szofera, a nie zbędnym dodatkiem. Cały rozdział, zatytułowany Ubezpieczenie i wypadki, zawiera cenne rady i uwagi autora dotyczące ubezpieczenia samochodu. Przytoczę go w całości z zachowaniem oryginalnej pisowni.

Przysłowie „Każdy jest kowalem swego losu” ma najmniej zastosowania w automobilizmie. Wprawdzie jeżeli ktoś przez własną nieuwagę rozbije samochód, przetrącając przytem kilku przechodniom po parę członków i sobie sprawi parę guzów, to jest kowalem swego losu ale mimowolnym. Największą osłodą w takich wypadkach gdzie nie chodzi o poważniejsze uszkodzenia jest myśl, że przecież jest ktoś, kogo ten wypadek też będzie bliżej obchodzić. Tym ktosiem jest towarzystwo ubezpieczeniowe, w którem ubezpieczyliśmy się od wypadku. Radzę gorąco wszystkim P. T. pożeraczom kilometrów i nieprzyjaciołom słupów telegraficznych, kamieni przydrożnych i innych niewinnych przedmiotów leżących lub stojących na drodze po której mkną z szybkością wichru (najgorzej!), by się ubezpieczyli w jakiemś krajowem towarzystwie ubezpieczeń. Opłaty są w porównaniu do korzyści tak minimalne, że naprawdę opłaci się sowicie być na tyle przewidującym.

Samochodziarz może się ubezpieczyć od następujących ewentualności:

1. Odpowiedzialność za wypadek i połączone z tem pretensje.

2. Pożar.

3. Kradzież.

4. Uszkodzenie własnego samochodu.

5. Ubezpieczenie swej osoby od wypadku.

6. Ubezpieczenie towarzyszy jazdy od wypadku.

7. Ubezpieczenie szofera od wypadku .

Wybór ubezpieczenia pozostawiam własnej intencji P. T. Czytelników.

Jeżeli zdarzy się nam jakiś wypadek, to naturalnie nie wolno nam uciekać nie troszcząc się o poszkodowanych. Przeciwnie trzeba stanąć, zobaczyć co się stało i zapisać sobie nazwiska i adresy świadków.

W razie skaleczenia lub uszkodzenia musimy troszczyć się o pomoc, ewentualnie zawieźć daną osobę do najbliższego lekarza. Nie powinno się płacić żadnych odszkodowań na własną rękę, gdyż inaczej mogłoby to przy późniejszej rozprawie sądowej służyć za dowód winy. Jeżeli znajdzie się jakiś przedstawiciel władzy, trzeba zrobić zaraz protokół, przyczem ważnem jest dostarczenie materjału do ewentualnej rozprawy dla znawcy. Więc zmierzyć długość śladu hamowanych kół, kształt śladu samochodu (szkic i t. p.). Także zdjęcie fotograficzne miejsca wypadku może często przyczynić się do udowodnienia naszej niewinności. W razie nieobecności przedstawiciela kompetentnej władzy musimy zameldować o zajściu na najbliższym posterunku policji czy też żandarmerji. Po przybyciu na miejsce musimy donieść o wypadku przynależnemu Dowództwu Wojsk Samochodowych wraz z wyczerpującem opisaniem całego zajścia. Jeżeli jesteśmy ubezpieczeni, to trzeba także powiadomić towarzystwo o wypadku.

Trzy główne produkty

Stanisław Szydelski podszedł do tematu ubezpieczeń pod kątem ryzyk, zagrożeń i korzyści dla posiadaczy aut. Zabezpieczenia po szkodzie są zdumiewająco podobne do aktualnych standardów. Analizując ówczesne dokumenty, zauważamy, że od początku lat 20. zostały wprowadzone trzy główne produkty: AC, OC i NW, które do dziś są podstawą pakietów w tej linii ryzyk. Taryfa ubezpieczeń samochodów prywatnych i motocykli z 1926 r. wskazuje stawki za AC od 5% do 9% rocznie w zależności od sumy ubezpieczenia i rejonizacji. Były to stawki dość wysokie, porównując je z dzisiejszymi poziomami.

Szkodowość z ubezpieczeń samochodowych dla towarzystw ubezpieczeniowych była stosunkowo niska – na początku, dopiero przed wojną produkt zaczął być mniej rentowny dla ubezpieczycieli.

W statystykach zamieszczanych w Przeglądzie Ubezpieczeniowym,dotyczących działalności prywatnych zakładów ubezpieczeń, znajdujemy przykładowewyniki szkodowe na portfelu ubezpieczeń samochodowych z poszczególnych lat. W 1924 r. szkodowość wynosiła 24,89%, w 1936 r. aż 69,7%, natomiast w 1937 r. nieco zmalała, ale i tak była wysoka, na poziomie 66,3%.

Badając przeszłość, można odnieść wrażenie, że bardzo wiele tych samych kwestii i idei wciąż jest aktualnych. Niekiedy są one uderzająco podobne do obecnych OWU. Pokazuje to, że dobrze przemyślane i ugruntowane podejście do nowego ryzyka i produktu pozostaje na wiele pokoleń. Dlatego szukając nowych rozwiązań w dobie nowych technologii, czasem warto jeszcze raz spojrzeć w przeszłość, a być może uda się znaleźć tam inspirację – to my dziś tworzymy przyszłość.

Marcin Różański

senior broker w Aon

construction specialty, ubezpieczenia w procesie inwestycyjnym i real estate