Pierwsza połowa tego roku była niezwykle udana dla PZU. Grupa uzyskała rekordowy przypis składki, a jej zysk netto przypisany akcjonariuszom jednostki dominującej uplasował się na najwyższym poziomie od sześciu lat. Ubezpieczyciel mógł się też pochwalić wysoką rentownością ubezpieczeń majątkowych, bardzo dobrymi rezultatami portfela inwestycyjnego i mocnym wzrostem sprzedaży ubezpieczeń w kanale bankowym.

– W I półroczu 2021 r. wypracowaliśmy zysk netto na poziomie 87% wyniku za cały poprzedni rok. Zysk rok do roku wzrósł aż 5,5-krotnie. Oznacza to zwrot na kapitale na bardzo wysokim poziomie 18,7%, czyli o 1,3 pkt. proc. powyżej celu zakładanego w strategii do roku 2024 – podkreśla dr hab. Beata Kozłowska-Chyła, prezes PZU SA. – W tym okresie przypis składki brutto przekroczył istotnie 12 mld zł, co jest historycznie najwyższym wynikiem w tej części roku. Sprzedaż wzrosła zarówno w obszarze ubezpieczeń majątkowych, jak i życiowych. Osiągnięcia w pierwszej połowie tego roku, w warunkach wciąż dalekich od normalności, to manifestacja odporności kryzysowej i efektywności naszego biznesu oraz jego potencjału wzrostowego – dodaje.

Niebotyczne wzrosty zysków

Zysk netto Grupy PZU przypisany właścicielom jednostki dominującej na koniec czerwca wyniósł 1671 mln zł, co było rezultatem o 455% lepszym od uzyskanego rok wcześniej (301 mln zł). Tylko w II kw. wynik finansowy ubezpieczyciela po opodatkowaniu osiągnął poziom 774 mln zł (+318% r/r). Tomasz Kulik, członek zarządu PZU SA i dyrektor finansowy Grupy, zwraca uwagę, że kwartalny wynik netto był efektem bardzo dobrej rentowności ubezpieczeń majątkowych – wskaźnik mieszany w tym okresie wyniósł 87,1% (88% na koniec czerwca) oraz wysokiej stopy zwrotu z inwestycji.

Zwrot na portfelu głównym wyniósł 6,3% w I półroczu i 4,7% w II kw.

– Jednocześnie osiągnęliśmy wspomniany wynik netto w warunkach utrzymującej się presji w segmencie życiowym, gdzie zwiększona w wyniku pandemii śmiertelność w II kw. nie pozwoliła jeszcze na powrót do wcześniejszych rentowności – dodaje Tomasz Kulik.

Najokazalej prezentował się całkowity zysk netto, który wyniósł 2524 mln zł – o 730,26% więcej niż w analogicznym okresie poprzedniego roku (304 mln zł).

Półroczny wskaźnik ROE wyniósł 18,7% (+15,1 pkt. proc.), już w II kw. osiągając poziom 17,1% (4,5% rok wcześniej). PZU podkreśla, że wyniki te stawiają go wśród najbardziej rentownych ubezpieczycieli w Europie.

– Nawet pomimo wypłaty rekordowej dywidendy (ponad 3 mld zł – AM) siła kapitałowa Grupy PZU wyrażona wskaźnikiem wypłacalności Solvency II zostanie utrzymana na bardzo wysokim poziomie powyżej 200% – wskazuje Beata Kozłowska-Chyła. Według niej osiągnięcie tak dobrych poziomów sprzedaży, rentowności i zysku to rezultat konsekwentnie realizowanej nowej strategii Grupy, na przykład w obszarze rozwoju ubezpieczeń korporacyjnych, zarządzania aktywami, usług medycznych czy budowania wspólnej oferty ubezpieczeniowo-bankowej.

Pierwsza połowa roku 2021 stała też pod znakiem mniejszej presji zawirowań gospodarczych będących skutkiem pandemii Covid-19 i ogólnej poprawy sytuacji rynkowej. Dla PZU było to też półrocze wolne od dodatkowych obciążeń związanych z odpisami z tytułu działalności bankowej, które istotnie wpływały na wynik w roku poprzednim. W II kw. segment bankowy kontrybuował 165 mln zł do wyniku netto Grupy (86 mln zł w poprzednim kwartale).

Koszty pod kontrolą

Koszty pozostały pod ścisłą kontrolą, pomimo presji płacowej w obliczu odbicia gospodarczego oraz dodatkowych kosztów związanych z pandemią Covid-19. Wskaźnik kosztów wyniósł 7% w I poł. 2021 r. i 6,8% w II kw. (wobec, odpowiednio, 7,1% i 7,2% w analogicznych okresach roku 2020).

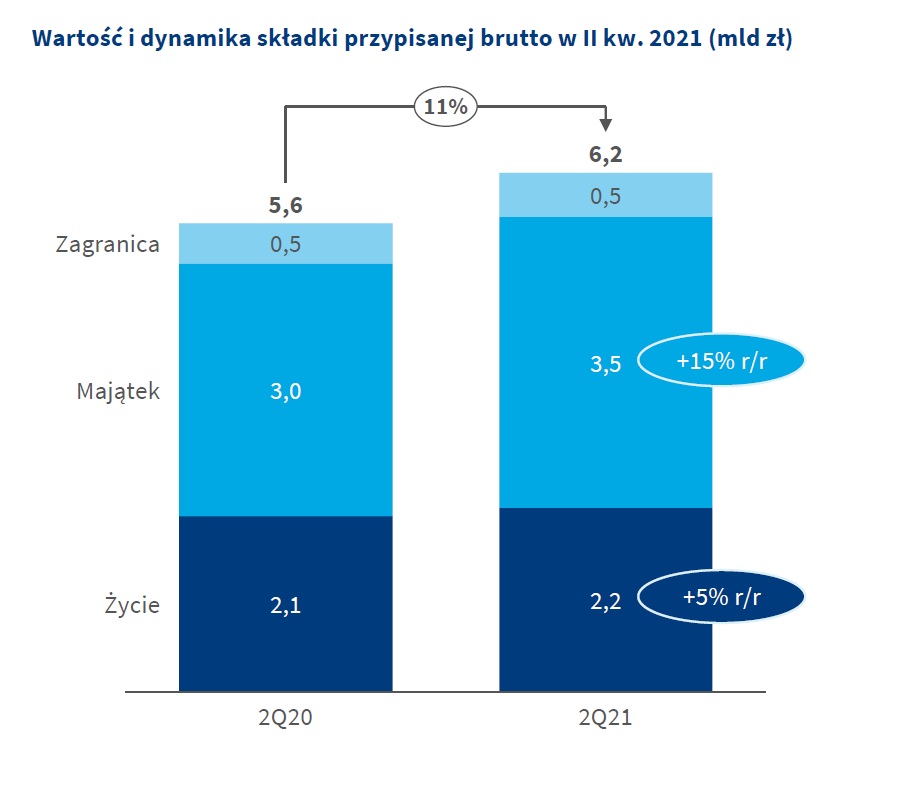

Rekordowy przypis składki

Składka przypisana brutto w I półroczu 2021 r. wzrosła o 5,6% r/r z 11,691 mld zł na koniec czerwca ub.r. do 12,342 mld zł (według MSSF). To najwyższy w historii półroczny przypis składki brutto, będący zasługą m.in. 11-procentowego wzrostu w II kw., wskutek którego przypis składki w tym okresie uplasował się na poziomie 6,2 mld zł. – Duży wzrost w II kw. to rezultat zwiększonej sprzedaży w obydwu kluczowych segmentach ubezpieczeniowych – mówi Tomasz Kulik.

Działalność majątkowa

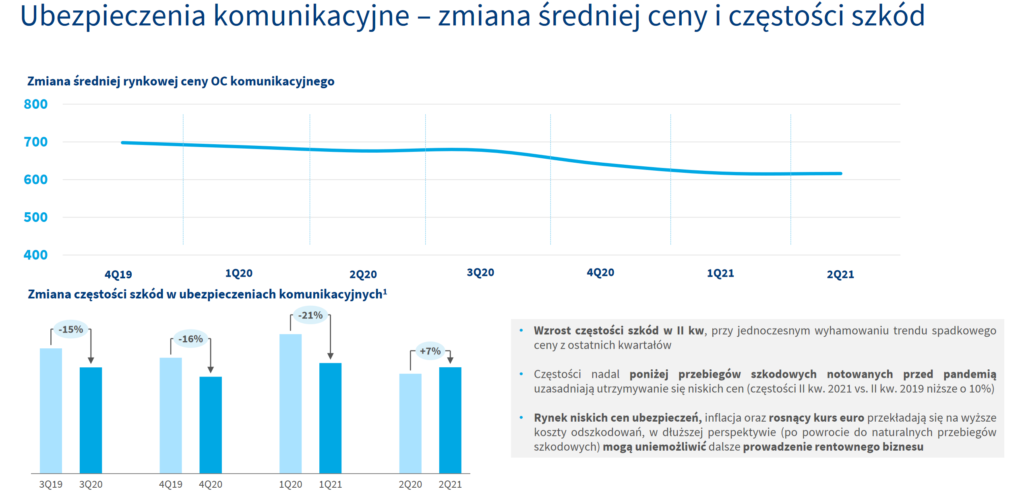

– Po stronie majątkowej składka zwiększyła się o 15,2% r/r, głównie dzięki rosnącemu popytowi na produkty korporacyjne – wskazuje Tomasz Kulik. W II kw. składka z ubezpieczeń komunikacyjnych wzrosła o 5%, do 2 mld zł. W głównej mierze była to zasługa wzrostu portfela AC. PZU zaznaczył, że utrzymująca się na rynku komunikacyjnym konkurencyjność i presja cenowa w połączeniu z inflacją i kursem euro przekłada się na wzrost kosztów odszkodowań. Dlatego chcąc utrzymać obecny poziom cen, ubezpieczyciel przygląda się uważnie kosztom likwidacji.

W obszarze pozakomunikacyjnych ubezpieczeń korporacyjnych składka wzrosła w II kw. o 86% r/r, do 0,47 mld zł. Z kolei w masowym segmencie niekomunikacyjnym przypis był o 17% wyższy od ubiegłorocznego, plasując się na poziomie ponad 1 mld zł. Głównymi czynnikami wzrostu były: zwiększona sprzedaż ubezpieczeń oferowanych we współpracy z bankami z grupy, polis dla MŚP oraz ubezpieczeń mieszkaniowych.

PZU udało się utrzymać bardzo wysoką rentowność w ubezpieczeniach majątkowych i pozostałych osobowych – wskaźnik mieszany uplasował się na poziomie 88% w I poł. 2021 r. i 87,1% w II kw. 2021 r. (rok wcześniej odpowiednio: 87,1% i 86,8%).

Ze śródrocznego skonsolidowanego raportu PZU za I półrocze wynika, że w biznesie majątkowym składka według PSR uplasowała się na poziomie 6807 mln zł – o 5,32% wyższym niż rok wcześniej 6463 mln zł).

Działalność życiowa

– W ubezpieczeniach na życie wzrost wyniósł 5% r/r, przede wszystkim w wyniku wysokiej dynamiki sprzedaży produktów ochronnych – wskazuje Tomasz Kulik.

Ich sprzedaż wzrosła o 34% w II kw. i o 32% na koniec I półrocza. Znaczący wzrost składki nastąpił również w produktach inwestycyjnych (+23,8% r/r w II kw.). Wzrosty te realizowane były głównie w kanale bankowym.

Marża operacyjna w ubezpieczeniach grupowych i indywidualnie kontynuowanych pod wpływem pandemii uplasowała się na poziomie 10,1% w I poł. i 10% w II kw. 2021 r. (rok wcześniej odpowiednio: 26,3% i 29,9%). Marża skorygowana o odchylenie wynikające głównie z pandemii i związanej z nią nadśmiertelności wyniosła 26,1% w II kw. 2021 r.

Ze śródrocznego skonsolidowanego raportu PZU za I półrocze wynika, że biznes życiowy wypracował według PSR składkę na poziomie 4457 mln zł – o 3,89% wyższą niż rok wcześniej (4290 mln zł).

Bancassurance i assurbanking na ścieżce wzrostu

I półrocze 2021 r. potwierdziło, że Grupa PZU z sukcesem buduje synergie między kluczowymi dla niej obszarami działalności: ubezpieczeniowym, bankowym, inwestycyjnym, zdrowotnym.

W I poł. roku PZU uzyskał też bardzo dobre rezultaty z dystrybucji polis w kanale bankowym. Składka pozyskana we współpracy z bankami z grupy wzrosła ponad dwukrotnie, do niemal 700 mln zł, a ze współpracy z wszystkimi bankami – blisko o połowę, do ponad 1 mld zł. Zakład ujawnił, że prowadzone są dalsze prace nad wdrożeniem produktów stand-alone do oferty banków oraz budową wielokanałowego dostępu do produktów PZU dla klientów bankowych.

– Bankowy kanał sprzedaży jest dla Grupy PZU jednym ze strategicznych obszarów wzrostu. Jesteśmy w tym segmencie niekwestionowanym liderem. Nasz udział w polskim rynku bancassurance w połowie roku 2021 wyniósł 26,4%. Mamy ok. 2,5 mln klientów ubezpieczonych za pośrednictwem banków. Rozwój współpracy PZU z Bankiem Pekao i Alior Bankiem oraz wyniki sprzedażowe w I poł. roku potwierdzają pozytywny dla nas trend – mówi Beata Kozłowska-Chyła.

Obecnie co piąty klient Pekao i Alior zaciągający pożyczkę gotówkową lub kredyt posiada ubezpieczenie PZU. Rośnie też obszar assurbanking – na koniec czerwca suma kredytów i depozytów klientów pozyskanych przez PZU na rzecz Pekao przekroczyła 800 mln zł. W Grupie PZU wspólnie rozwijane są również nowe rozwiązania, jak oferta finansowych benefitów Cash, system szybkiej wypłaty odszkodowań BLIK-iem na telefon.

Odpowiedź na nowe potrzeby klientów

– Przychody PZU Zdrowie zwiększyły się o 28,5% r/r – do 564 mln zł. W tym, dzięki organicznemu rozwojowi naszej sieci, przychody generowane przez placówki medyczne wzrosły o 39,3% r/r. Na koniec czerwca liczba umów posiadanych przez PZU Zdrowie wzrosła do 2,9 mln, czyli o 7,4% r/r – mówi Aleksandra Agatowska, prezes PZU Życie. Jej zdaniem, liczba umów rosła systematycznie także dzięki sprzedaży dodatków zdrowotnych do produktów ochronnych, umożliwiających m.in. dostęp do lekarzy specjalistów, rehabilitacji ambulatoryjnej, wybranych badań i zabiegów.

W I poł. 2021 r. aktywa pod zarządzeniem (TFI PZU, Pekao TFI i Alior TFI) wzrosły o 26% r/r – do 36,5 mld zł. Głównym motorem wzrostu był tu napływ aktywów do TFI PZU, które odnotowało wzrost o 25% r/r. W tym okresie TFI PZU znalazło się w czołówce towarzystw pod względem napływów środków do funduszy – sprzedaż netto wyniosła 1,1 mld zł, w tym 952 mln zł sprzedaży netto skierowanej do klientów zewnętrznych. Udział towarzystwa w rynku PPK pod względem wartości zgromadzonych aktywów netto – 822,1 mln zł, ponad 95 tys. pozyskanych firm, plasował się na poziomie 36%.

6 października PZU wypłaci dywidendę w wysokości 3,5 zł na akcję – w sumie ponad 3 mld zł. Będzie to najwyższa kwota wypłacona w tym roku wśród spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Artur Makowiecki

news@gu.home.pl