Samochody dostępne w salonach sprzedaży, dealerzy zabiegający o klienta, możliwość atrakcyjnego finansowania, przystępne ceny pojazdów nowych, używane pojazdy dużo tańsze i tanie ubezpieczenia. Kiedyś to było… a nie, przepraszam, to ostatnie ciągle jest.

Najpierw 2020 r. i Covid-19, potem 2022 i wojna w Ukrainie. Efekt? Zerwane łańcuchy dostaw z Dalekiego Wschodu (półprzewodniki), potem problem z komponentami do ich produkcji, a na końcu jeszcze ograniczenie dostępności stali i aluminium. Te ostatnie są wprost powiązane z wojną w Ukrainie, bo znaczna część materiałów używanych przy produkcji pojazdów pochodziła z Rosji (gaz neonowy: 90% światowej produkcji, pallad: 40%, platyna: 10%, rudy niklu: 11%, rudy żelaza: 33%, przy czym to ostatnie dotyczy zapotrzebowania niemieckich koncernów samochodowych). Tej samej Rosji, na którą zostały nałożone sankcje i ograniczenia w eksporcie. Ponadto Ukraina zaopatrywała państwa UE w 30% aluminium i dostarczała 50% światowej produkcji gazu neonowego (tak, tego rosyjskiego), niezbędnego w procesie technologicznym wytworzenia półprzewodników.

Dodajmy jeszcze, że wojna potrzebuje stali, i mamy problem z podstawowymi surowcami do produkcji pojazdów i części do nich. Oczywiście mniejsza dostępność od razu przekuwa się na wzrosty cen jednostkowych poszczególnych komponentów, te znowu bezpośrednio na ceny pojazdów nowych.

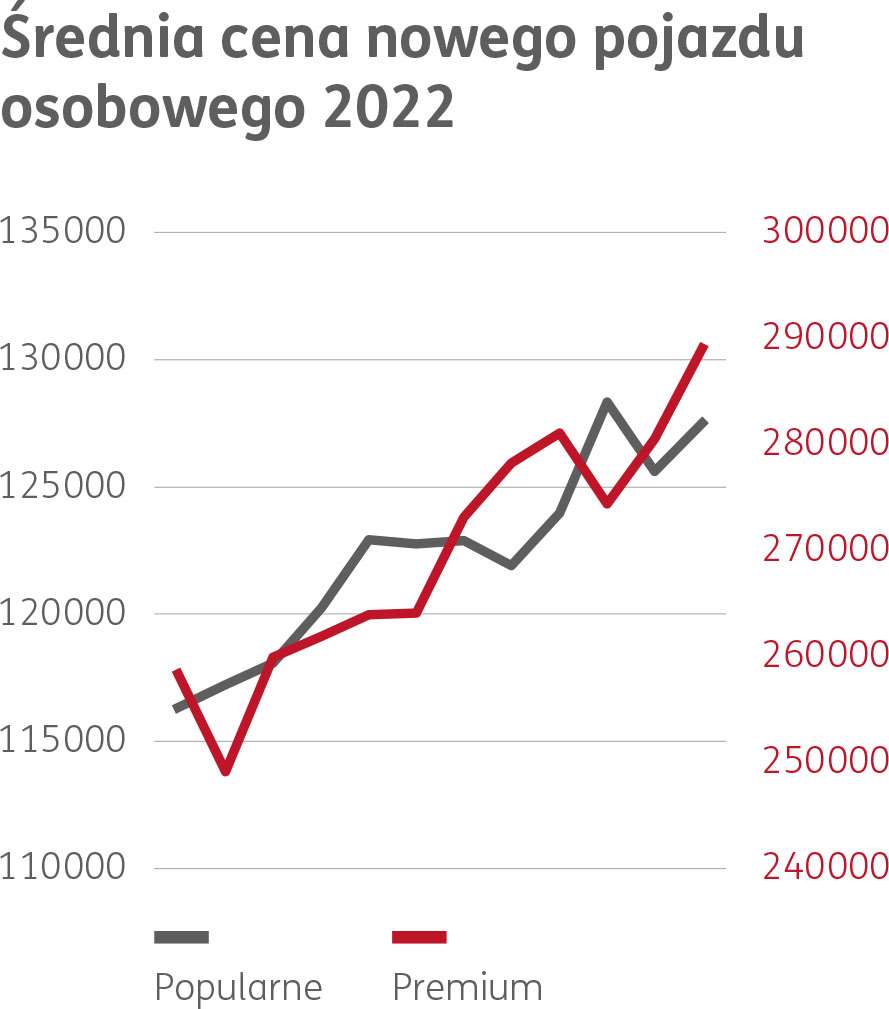

Na podstawie notowań publikowanych przez Samar średnia cena pojazdu osobowego, w markach tzw. popularnych (np. Toyota), w 2022 r. osiągnęła prawie 128 tys. zł, co stanowi wzrost ponad 15% rok do roku. Podobnie jest z tzw. markami premium (np. Mercedes-Benz), gdzie wzrost jest podobny (14%), ale kwota to już prawie 290 tys. zł. Zmiana średniej ważonej cen nowych fabrycznie pojazdów w latach 2019–2022 to +59% (grudzień 2022 vs styczeń 2019).

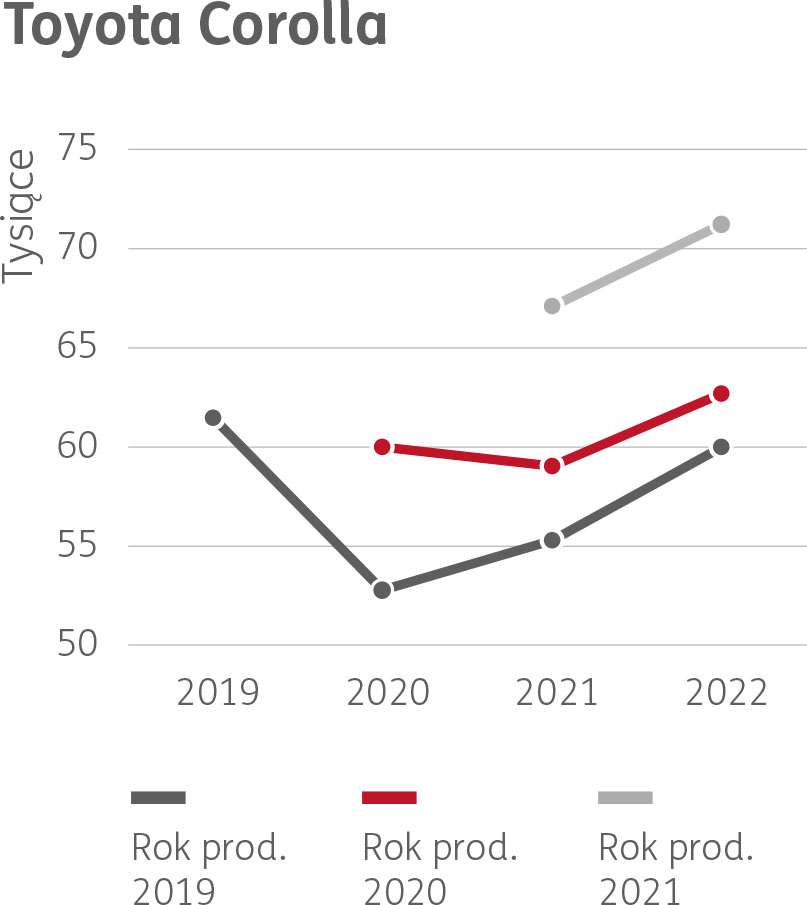

Wzrost cen nowych pojazdów powoduje, że zwiększa się zainteresowanie pojazdami używanymi. Jeśli jest popyt, to i wartości pojazdów używanych wzrastają. Dochodzi do kolejnej anomalii, gdzie obecnie pojazdy używane mają wartość równą ich cenie zakupu przed pandemią, a te nabyte po tym okresie są dziś warte więcej niż kwota widniejąca na ich fakturze zakupu.

Czy ustalone sumy ubezpieczenia pojazdów są lub będą wystarczające w przypadku wystąpienia szkody całkowitej? Wszystko zależy od tego, w jaki sposób zostały ustalone, kiedy i czy przewidziano ich indeksację, chociażby z wykorzystaniem Klauzuli KWR, którą stosuje ERGO Hestia.

W przypadku ustalenia sumy ubezpieczenia na podstawie tabel deprecjacji mamy gwarancję niewystarczalności sumy i w ekstremalnych sytuacjach możliwe będzie orzeczenie szkody całkowitej i brak wypłaty odszkodowania, bo… wartość pozostałości będzie wyższa od wskazanej w umowie ubezpieczenia sumy ubezpieczenia.

Czy składki za ubezpieczenie powinny rosnąć? Tak, zdecydowanie. Przyczyn jest kilka. Przede wszystkim wzrost średniej szkody, będącej skutkiem zmiany cenników części zamiennych, wysokości wynagrodzenia warsztatów (roboczogodzina), które znowu są pochodną inflacji i kursu złotego do euro, a to natomiast jest konsekwencją polityki gospodarczej w czasie pandemii, wybuchu wojny. I dotyczy to ubezpieczenia aC i OC ppm.

To dlaczego nie rosną? Rosną, ale w ubezpieczeniu aC, gdzie jest zależność (niekoniecznie liniowa w taryfach bazujących na zaawansowanych metodach pricingowych) z wysokością sumy ubezpieczenia. Zresztą tu są też notowane najwyższe wzrosty średniej szkody.

W ubezpieczeniu OC obraz jest zniekształcany przez ubezpieczenia osób fizycznych, które dotyczą ponad ¾ zarejestrowanych pojazdów i na tej części portfela notowany jest wzrost średniej szkody. W efekcie czego następuje pogorszenie wyniku technicznego, ale dla niektórych TU albo jest ono akceptowalne, albo z różnych względów nie jest powodem do zmiany wycen.

Na pozostałej części, ¼ zarejestrowanych pojazdów, które są eksploatowane przez przedsiębiorców, zmiany parametrów już są drastyczniejsze, albowiem i rośnie średnia szkoda (prawie 40% większy wzrost niż na portfelu osób fizycznych), ale też rośnie częstość szkód. Jeśli porównać wielkości średniej szkody, to przedsiębiorcy generują o ponad 50% wyższe średnie szkody. W tym obszarze, wobec tak dużych zmian w parametrach, średniej szkody i częstości szkód, wzrosty składek są nieuniknione i są już z mniejszym lub większym skutkiem wdrażane.

Kompletnie (a)normalna sytuacja na rynku motoryzacyjnym ma duże znaczenie przy przewidywaniu trendów średnich wartości odszkodowań w ubezpieczeniach komunikacyjnych. Jak długo będzie trwać?

Jeśli mielibyśmy bazować tylko na projekcji rozwoju inflacji, według NBP, to jeszcze co najmniej przez kolejne dwa lata, a inflacja to tylko jedna spośród wielu zmiennych mających wpływ na wysokość średniej szkody.

Zatem wzrosty składek są nieodzowne już dziś, bo jutro problem może przybrać na sile tak bardzo, że jego mitygacja nie będzie możliwa bez wyraźnego uszczerbku na kondycji całego rynku ubezpieczeń komunikacyjnych.

Pełną analizę przeczytasz po zalogowaniu do Portalu Wiedzy Korporacyjnej.

Leszek Ignaczewski

zastępca dyrektora ds. ubezpieczeń komunikacyjnych w ERGO Hestii

Marta Kępka

underwriter ubezpieczeń flotowych w ERGO Hestii

Marta Zalewska

underwriter ubezpieczeń flotowych w ERGO Hestii