Ubezpieczyciel powinien przedstawić poszkodowanemu realną propozycję najmu pojazdu zastępczego, który pod istotnymi względami będzie odpowiadał pojazdowi należącemu do niego. Poszkodowany nie ma obowiązku korzystania z takiej oferty, ale musi być przygotowany, że w pewnych sytuacjach samodzielnie pokryje część kosztów najmu, przekraczającą koszty wynikające z realnej propozycji zakładu. Ocena, czy dana okoliczność powoduje, iż odpowiedzialność ubezpieczyciela obejmuje również koszty najmu powyżej stawki z przedstawionej poszkodowanemu, czy też ją wyłącza, musi być dokonana w świetle wszystkich okoliczności sprawy – wynika z analizy orzecznictwa sądowego, przeprowadzonej przez UKNF.

Analiza Urzędu Komisji Nadzoru Finansowego została przeprowadzona na bazie 431 wyroków zapadłych w sprawach, w których przedmiotem sporu była stawka najmu pojazdu zastępczego, wynajętego przez poszkodowanego bez pośrednictwa zakładu ubezpieczeń w ramach OC posiadaczy pojazdów mechanicznych, w uzasadnieniu do których przywołano uchwałę Sądu Najwyższego z dnia 24 sierpnia 2017 r. (sygn. III CZP 20/17). SN pozytywnie ocenił w niej praktykę, polegającą na oferowaniu poszkodowanym najmu pojazdu zastępczego od wypożyczalni współpracującej z danym zakładem, co pozwala ograniczyć koszty obsługi roszczeń o zwrot kosztów pojazdu zastępczego, a więc i uniknąć powstania presji na wzrost wysokości składki w OC ppm. Jeżeli bowiem poszkodowany bezzasadnie nie skorzysta z propozycji ubezpieczyciela i wynajmie pojazd zastępczy na własną rękę, zakład będzie zwolniony z obowiązku zwrotu wyższych kosztów najmu niż koszty wynikające z propozycji.

Poszkodowany musi otrzymać realną ofertę

Analiza orzecznictwa sądów powszechny doprowadziła UKNF do wniosku, że zakład ubezpieczeń powinien przedstawić poszkodowanemu realną propozycję najmu pojazdu zastępczego, który pod istotnymi względami będzie odpowiadał pojazdowi należącemu do niego. Jedynie propozycja spełniająca te kryteria może uzasadniać odmowę pokrycia tej części kosztów najmu, która wykracza ponad koszt wyliczony według stawek wynikających z umowy łączącej ubezpieczyciela z wypożyczalni, jeżeli poszkodowany najął pojazd zastępczy we własnym zakresie.

Analiza UKNF wykazała, że według sądów zakład nie może ograniczyć się do ogólnego poinformowania poszkodowanego o możliwości wynajęcia pojazdu zastępczego za jego pośrednictwem. Część sądów wymaga, aby z własnej inicjatywy przekazał poszkodowanemu pełne, szczegółowe i kompletne dane opisujące propozycję najmu. Sądy te stoją na stanowisku, że poszkodowany ma obowiązek zareagować dopiero na tak szczegółową propozycję. Inne z kolei dopuszczają możliwość przedstawienia poszkodowanemu podstawowych informacji dotyczących propozycji najmu i wymagają, by poszkodowany we własnym zakresie uzyskał od zakładu bardziej szczegółowe dane.

W ocenie nadzoru te rozbieżności nie zmieniają faktu, że jeżeli tylko poszkodowany zainteresował się propozycją ze strony zakładu, to zasadność kosztów najmu poniesionych przez niego może być oceniana tylko w kontekście realnej, a nie hipotetycznej oferty najmu, z którą wystąpił ubezpieczyciel. Poszkodowany powinien zareagować na propozycję organizacji najmu przez zakład ubezpieczeń, nawet jeżeli będzie ona bardzo ogólna.

Nie chcesz, nie korzystaj, ale może będziesz musiał dopłacić

We wnioskach z analizy Urząd wskazał również, że poszkodowany nie ma obowiązku korzystania z realnej propozycji najmu przedstawionej przez zakład ubezpieczeń. Musi jednak być gotowy w pewnych sytuacjach samodzielnie pokryć część kosztów najmu wynikających z wybranej przez siebie innej oferty w takim zakresie, w jakim przekraczają one koszty wynikające z realnej propozycji zakładu. Jeśli nawet w pełni odpowiada ona potrzebom poszkodowanego, nie rodzi obowiązku skorzystania z niej przez tego ostatniego. Poszkodowany może w dalszym ciągu nająć pojazd we własnym zakresie, ale musi też liczyć się z koniecznością pokrycia części kosztów najmu.

Każdą sprawę należy rozpatrywać indywidualnie

UKNF jest też zdania, że oceny, czy dana okoliczność powoduje, iż odpowiedzialność zakładu ubezpieczeń obejmuje również koszty najmu poniesione przez poszkodowanego powyżej stawki z przedstawionej mu propozycji, czy też wyłącza odpowiedzialność w tym zakresie, należy dokonywać w świetle wszystkich okoliczności sprawy. Urząd zaznaczył jednocześnie, że nie istnieje zamknięty zbiór przyczyn, które w każdej sprawie uzasadniałyby odmowę skorzystania z propozycji zakładu, ani też katalog przyczyn, które w każdych warunkach nie mogłyby uzasadnić takiej odmowy.

Analizą objęto wszystkie orzeczenia sądów powszechnych dostępne na dzień badania, tj. 02.03.2021 r. w Portalu Orzeczeń Sądów Powszechnych, spełniające wskazane kryteria.

Po wielomiesięcznych przygotowaniach Komisja Nadzoru Finansowego przeprowadziła zapowiadaną od dawna interwencję produktową na rynku ubezpieczeń na życie z ubezpieczeniowymi funduszami kapitałowymi. Od przyszłego roku oferta polis z UFK zostanie ograniczona. W ocenie PIU przy niskich stopach produktowych i z uwzględnieniem nowych wymogów zaoferowanie produktów z UFK, które przyniosłyby klientom duże zyski, będzie trudnym zadaniem.

Podstawą do interwencji KNF było PRIIP. W jej ramach Komisja wydała zakaz wprowadzania do obrotu, dystrybucji i sprzedaży „uefek” spełniających co najmniej jedno z dwóch kryteriów. Po pierwsze, gdy średni zwrot jest niższy niż 50% stopy procentowej dla określonego w decyzji okresu według odpowiedniej struktury terminowej stopy wolnej od ryzyka, a po drugie gdy określone w regulaminie UFK zasady i ograniczenia inwestycyjne nie zapewniają, aby środki funduszu nie były lokowane w instrumenty contingent convertibles. Te ostatnie to obligacje kapitałowe, pożyczki podporządkowane lub inne instrumenty i umowy, które w określonym w wypadku podlegają albo częściowemu lub całościowemu umorzeniu albo w przypadku których może dojść do umorzenia lub ewentualnie wstrzymania ich wypłaty na czas nieoznaczony.

Wyjątki, których nie obejmie interwencja

Decyzja ma zastosowanie do umów zawieranych od dnia 1 stycznia 2022 r. Wyłączone z niej są PPK, PPE, IKE oraz IKZE. Nadzór podkreślił ponadto, że zakaz dotyczący contingent convertibles nie ma zastosowania do polis z UFK utworzonym przed dniem 1 stycznia 2022 r., a sposób lokowania środków tego funduszu zapewnia, że nie są one lokowane w takie instrumenty. Zakaz nie odnosi się też do przystąpienia do umów z UFK utworzonym przed 1 stycznia przyszłego roku oraz indywidualnej kontynuacji grupowych „uefek”. Decyzja dotyczy wszystkich krajowych i zagranicznych ubezpieczycieli oferujących polisy z UFK klientom z Polski i spoza niej.

KNF: klienci zyskają na zmianach

Nadzór oczekuje, że w wyniku jego interwencji produktowej klienci będą lepiej chronieni, a „uefki” przyniosą im wzrost zysku z elementu inwestycyjnego przy jednoczesnym obniżeniu ryzyka. Komisja wyjaśniła, że pierwsze kryterium ma zapobiegać obserwowanej przez nią niskiej dla klientów wartości polis z UFK, w szczególności z uwagi na niski albo ujemny poziom efektywnej stopy zwrotu, a także z uwagi na wysoki poziom pobieranych opłat. „Powyższe skutkuje zaburzeniem równowagi pomiędzy wartością produktu dla klientów, a poziomem marży generowanej przez zakład ubezpieczeń. Problem zaburzenia tej równowagi nie dotyczy wyłącznie rynku polskiego, niemniej jednak na rynku polskim skala zjawiska, jakim jest niska wartość generowana dla klientów, jest wysoka na tle innych państw europejskich, w których oferowane są umowy ubezpieczenia z UFK, na co również wskazała EIOPA w swojej opinii dotyczącej interwencji produktowej” – wskazał urząd w komunikacie.

Interwencja konsultowana z branżą ubezpieczeniową

Z kolei drugie kryterium ma zapobiegać obarczaniu klientów nadmiernym ryzykiem inwestycyjnym, w tym ryzykiem płynności, związanymi z możliwością nabywania ze środków UFK instrumentów contingent convertibles. Lokowanie w nie pieniędzy wiąże się z koniecznością akceptacji przez inwestora bardzo wysokiego ryzyka inwestycyjnego związanego z wbudowanym w te instrumenty mechanizmem absorpcji strat emitenta oraz ryzyka związanego z nieprawidłową wyceną tych instrumentów. Komisja uznała, że w obliczu projektowanej zmiany przepisów prawa polskiego mających na celu usunięcie barier prawnych związanych z emisją contingent convertibles przez podmioty nadzorowane istnieje uzasadniona obawa, że w instrumenty te będą lokowane także środki UFK w dużo szerszym zakresie niż miało to miejsce dotychczas.

Założenia interwencji produktowej zostały skonsultowane zarówno z EIOPA, jak i Polską Izbą Ubezpieczeń oraz zakładami oferującymi polis z UFK. UKNF zapowiedział, że weryfikacja spełniania kryteriów interwencji produktowej stanie się elementem bieżących działań nadzorczych, ale oczekuje, że również sami ubezpieczyciele będą sprawdzać, czy wprowadzane do obrotu, dystrybuowane lub sprzedawane przez nie polisy z UFK uwzględniają decyzję Komisji.

Będą zmiany w regulacjach

To jednak nie wszystko. Urząd zapowiedział też inne działania, przede wszystkim zwrócenie się do Ministerstwa Finansów z propozycją zmian legislacyjnych zmierzających do wprowadzenia na podstawie art. 133 ust. 3 Dyrektywy Wypłacalność II przepisów prawa, które kompleksowo będą regulowały działalność lokacyjną prowadzoną ze środków ubezpieczeniowych funduszy kapitałowych. Ponadto nadzór przygotuje skierowane do zakładów oferujących „uefki” stanowisko odnoszące się do ujmowania kosztów i opłat w polisach z UFK. Sposób dostosowania działalności ubezpieczycieli do stanowiska będzie weryfikowany w ramach działań nadzorczych podejmowanych w trybie on-site i off-site.

PIU: Nowe wymogi i otoczenie gospodarcze utrudnią oferowanie „uefek”

– Bez wątpienia interwencja produktowa KNF będzie miała istotny wpływ na rynek ubezpieczeń na życie z UFK. Zmieni się przede wszystkim konstrukcja produktów z UFK. Prawdopodobnie w wielu produktach będziemy mieli do czynienia z rozdzieleniem części ochronnej od inwestycyjnej lub ograniczona zostanie część ochronna w produktach z UFK. Ze względu na wymogi dotyczące rentowności produktu ograniczona zostanie również oferta inwestycyjna w produktach UFK. W szczególności dostęp klientów do funduszy innych niż dłużne, a więc oferujących aktywną politykę inwestycyjną – komentuje Piotr Wrzesiński, ekspert Izby.

Jego zdaniem zaoferowanie produktów z UFK, które przyniosłyby klientom duże zyski, przy niskich stopach produktowych i z uwzględnieniem nowych wymogów będzie więc trudne.

– Trzeba tu wziąć pod uwagę koszty po stronie instytucji finansowej, które wiążą się z zaoferowaniem takiego produktu. W przypadku zakładów ubezpieczeń elementem produktu z UFK jest ochrona ubezpieczeniowa. To dodatkowa wartość dla klienta, ale też wiąże się z dodatkowym kosztem – wyjaśnia Piotr Wrzesiński.

Przypomina jednocześnie, że od 1 stycznia 2022 r. wejdzie w życie docelowy limit na opłaty za zarządzanie na rynku TFI, który wyniesie maksymalnie 2% aktywów. Pośrednio będzie to miało również wpływ na wysokość opłat w produktach UFK, które często oferują możliwość inwestowania środków w fundusze inwestycyjne za pośrednictwem UFK.

Rzecznik Finansowy zadowolony z interwencji

Interwencję produktową KNF pozytywnie ocenia Rzecznik Finansowy. – Z zadowoleniem przyjmuję podjęcie przez Komisję Nadzoru Finansowego interwencji produktowej w odniesieniu do ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym. Realizuje ona postulat zgłaszany przez moich poprzedników, który ja również podzielam, dotyczący konieczności fundamentalnych zmian w konstrukcji tego typu produktów. Wskazanie niepożądanych cech takich produktów, poprawa jakościowa w zakresie kosztów i opłat oraz wymuszenie odejścia od profilu typowo inwestycyjnego na rzecz ochronno-inwestycyjnego z pewnością przyczyni się do polepszania sytuacji konsumentów zawierających tego typu umowy – mówi dr hab. Mariusz Jerzy Golecki.

To Rzecznik, wtedy jeszcze Ubezpieczonych, jako pierwszy alarmował o niezadowoleniu klientów z polis z UFK. Na podstawie tych skarg przygotował najpierw I Raport o tego typu umowach, opublikowany w grudniu 2012 r. Tą publikacją ośmielił klientów do dochodzenia swoich praw. Zaczęli oni częściej zgłaszać się z wnioskiem o interwencję Rzecznika i dochodzić swoich praw w sądzie przy jego wsparciu tzw. istotnym poglądem. W latach 2013–2020 trafiło do Rzecznika ponad 7 tys. wniosków o interwencję i ponad tysiąc o przedstawienie istotnego poglądu. Od 2016 r. spory związane z takimi umowami były przedmiotem postępowań polubownych przy Rzeczniku Finansowym. Efektem były też zmiany w ustawie o działalności ubezpieczeniowej wprowadzone w 2015 r., ułatwiające rezygnację z nowo zawieranych umów i ograniczające straty klienta w takim przypadku. Pojawiły się też ankiety dotyczące badania wiedzy i doświadczenia klientów. Działania podjęły też inne instytucje, np. KNF czy UOKiK. W 2016 r. Rzecznik opublikował II Raport, który stanowił kompendium zbierające dotychczasowe doświadczenia i orzecznictwo sądowe dotyczące sporów klientów z instytucjami finansowymi oferującymi polisy z UFK.

W efekcie wszystkich działań skala problemu zmniejszyła się, ale wciąż tego typu umowy są przedmiotem skarg klientów czy działań Rzecznika Finansowego. Okazuje się na przykład, że wspomniane wymogi dotyczące potwierdzania poziomu wiedzy obróciły się w niektórych przypadkach przeciw klientom.

– W sprawach, które do nas trafiają, widzimy, że klient otrzymał produkt nieodpowiadający jego oczekiwaniom, ale jednocześnie w dokumentacji jest podpisane przez niego oświadczenie o rezygnacji ze sprawdzenia poziomu wiedzy i adekwatności produktu. Jak wynika ze skarg klientów, podpisują oni je wraz z innymi dokumentami, nawet nie zwracając na nie uwagi. W takich sprawach trudno pomóc, bo mamy tu słowo klienta przeciw słowu firmy i dokumentom zebranym przez zakład ubezpieczeń. Dlatego apelujemy, żeby uważnie czytać podpisywane dokumenty. Nie należy też podpisywać rezygnacji z przeprowadzenia tej ankiety i co ważne, uzupełnić ją samodzielnie, bez wsparcia osoby namawiającej nas do podpisania umowy. Jeśli z podsumowania wyniknie, że nie odpowiada ona naszym potrzebom czy poziomowi wiedzy, zrezygnujmy z zawarcia takiej umowy – mówi Eliza Gużewska, zastępca dyrektora Wydziału Klienta Rynku Ubezpieczeniowo-Emerytalnego.

Klienci skarżą się też na straty, które ponoszą, korzystając z produktów oferowanych w kanale bankowym, opartych na Funduszach Inwestycyjnych Zamkniętych. W niektórych przypadkach wstrzymano wykup certyfikatów inwestycyjnych, co uniemożliwia klientom odzyskanie nawet części wpłaconego na umowę kapitału. Interwencja produktowa KNF zapobiegnie problemom związanym z produktami oferowanymi w kanale bankowym, które są oparte o FIZ-y.

– Ubezpieczyciele od początku 2022 r. będą mogli oferować tylko produkty o konstrukcji uwzględniającej zasady przewidziane w interwencji produktowej. Będziemy uważnie monitorowali przestrzeganie określonych w niej wymogów. Liczymy też na wdrożenie dobrych praktyk zakładów ubezpieczeń w zakresie sposobu prezentowania opłat i prowizji. Jesteśmy gotowi do współpracy z branżą w tym zakresie – deklaruje Andrzej Kiciński, zastępca Rzecznika nadzorujący pion ubezpieczeniowy.

Na koniec ubiegłego roku polisy z UFK były segmentem numer trzy pod względem wielkości generowanego przypisu w dziale I. W 2020 r. uplasował się on na poziomie 5884,51 mln zł – o 14,03% niższym od odnotowanego rok wcześniej, tj. 6845,16 mln zł. W pierwszym kwartale tego roku w grupie 3 odnotowano jednak przełamanie spadkowego trendu notowanego od kilkunastu kwartałów. Wynik sprzedażowy w polisach z UFK na koniec marca uplasował się na poziomie 1593,04 mln zł. Dwanaście miesięcy wcześniej wyniósł on 1502,61 mln zł, co oznacza poprawę o 6,02% r/r.

Sąd zatwierdził ugodę zawartą w postępowaniu mediacyjnym pomiędzy Rzecznikiem Finansowym a Ergo Hestią. Ubezpieczyciel zobowiązał się m.in. do zmiany OWU AC w zakresie stosowania jednolitych zasad szacowania rozmiarów szkody, bez względu na to, czy będzie ona częściowa, czy całkowita.

– Z zadowoleniem przyjmuję kolejną dobrowolną zmianę przez ubezpieczyciela warunków Autocasco. Prowadzimy podobne rozmowy z innymi ubezpieczycielami. Jak widać na przykładzie tej sprawy, jest możliwość zawarcia ugody nawet w sytuacji, gdy spór trafił już do sądu. Uważam, że te sprawy warto zakończyć porozumieniami, które usuną z obrotu prawnego praktykę krzywdzącą część klientów – mówi dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy.

Wprowadzana zmiana w treści OWU AC polega na ustaleniu nowej definicji szkody całkowitej. Standardowo ubezpieczyciele orzekają ją, jeśli szacowane koszty naprawy przekraczają 70% wartości pojazdu sprzed szkody. Nowa definicja wprowadzi jednolite zasady określania kosztów naprawy na potrzeby kwalifikacji szkody. Będą one zależeć od wybranego przez klienta wariantu ubezpieczenia, a nie od tego, czy mamy do czynienia ze szkodą całkowitą, czy częściową. Dzięki temu zostanie osiągnięte zrównanie w prawach do świadczenia z ubezpieczenia wszystkich klientów ubezpieczyciela.

Rzecznik Finansowy w sierpniu i wrześniu 2020 r. skierował do 13 zakładów ubezpieczeń wezwania do dobrowolnej zmiany praktyk. Zastrzeżenia Rzecznika budziło stosowanie różnych kryteriów wyceny rozmiarów szkody, w zależności od tego, czy jest ona całkowita, czy częściowa. Dotyka to w szczególności klientów kupujących tańsze, kosztorysowe warianty autocasco. Część zakładów, np. InterRisk i Generali, które w maju dobrowolnie zmieniło OWU AC, podjęła rozmowy mające na celu ustalenie nowych warunków umów ubezpieczenia. Inne odmówiły negocjacji i dlatego Rzecznik Finansowy skierował pozwy w sprawie stosowania nieuczciwych praktyk rynkowych.

Jak wynika z raportu ARC Rynek i Media dla Europy Ubezpieczenia z 2019 r., aż cztery na pięć gospodarstw domowych jest ubezpieczonych. Dominują jednak tanie polisy o składce rocznej nieprzekraczającej 200 zł, które zapewniają co najwyżej podstawową ochronę (najczęściej wymaganą przez bank, jeśli mieszkanie zostało kupione na kredyt).

Dla zakładów ubezpieczeń polisy mieszkaniowe są ważnym uzupełnieniem oferty, notabene znacznie bardziej rentownym niż będące napędem rynku ubezpieczenie OC ppm. Temat ubezpieczeń domów i mieszkań staje się medialny przy okazji kataklizmów, takich jak powodzie czy wichury. Niestety, niedoubezpieczenie wciąż jest istotnym wyzwaniem.

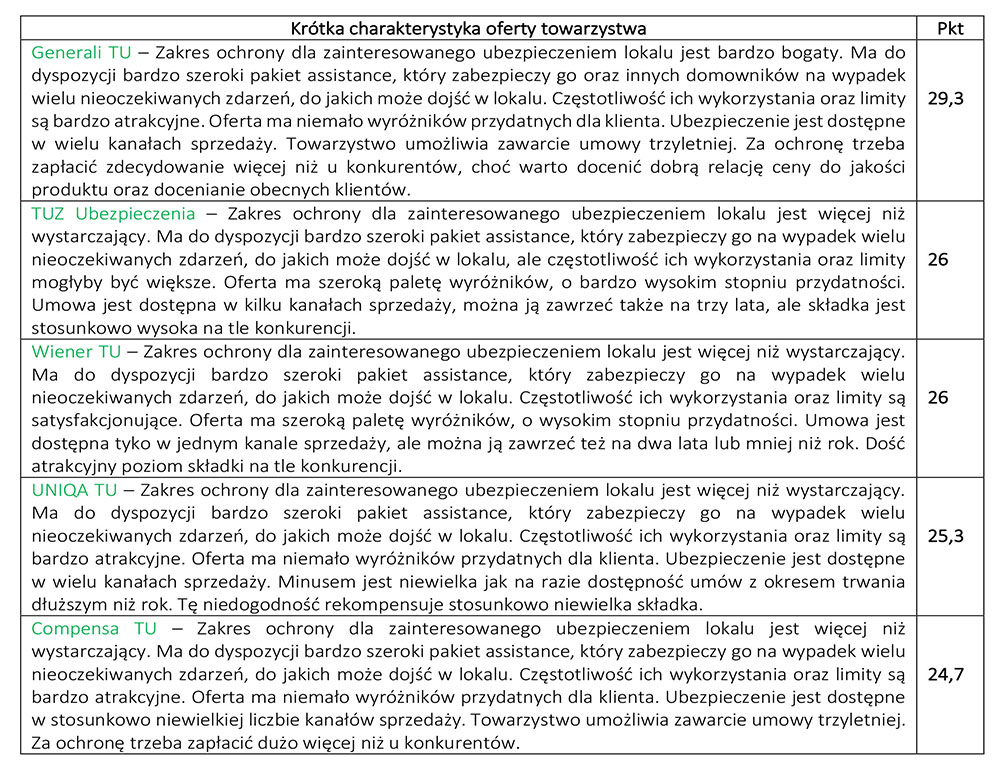

Z drugiej strony ubezpieczyciele wabią coraz szerszym zakresem ochrony, jak i zróżnicowaną paletą opcji dodatkowych. „Gazeta Ubezpieczeniowa” postanowiła przyjrzeć się propozycjom kilku wybranych towarzystw.

Kto i co ubezpiecza?

Ubezpieczyciele zostali poproszeni o przedstawienie zakresu i ceny ubezpieczenia dla mieszkania w Warszawie (kod pocztowy 01-641) o powierzchni 73 mkw. na wysokim parterze w budynku sześciopiętrowym z 2001 r. (stan dobry), niepalnym, z balkonem, osobną kuchnią i windą.

Lokal wraz z miejscem parkingowym na jedno auto oraz piwnicą ma wartość 820 tys. zł. Mieszkanie, w którym nie jest prowadzona działalność gospodarcza, zajmują dwie osoby dorosłe, zamieszkałe na stałe. Ich nieobecność w domu nie trwa dłużej niż 14 dni z rzędu. Ubezpieczającym jest osoba w wieku 46 lat.

W lokalu zabezpieczonym drzwiami antywłamaniowymi nie wystąpiły szkody w ciągu ostatnich dziesięciu lat.

Przedmiotem ubezpieczenia są ruchomości domowe ze stałymi elementami na sumę 42 tys. zł według wartości odtworzeniowej.

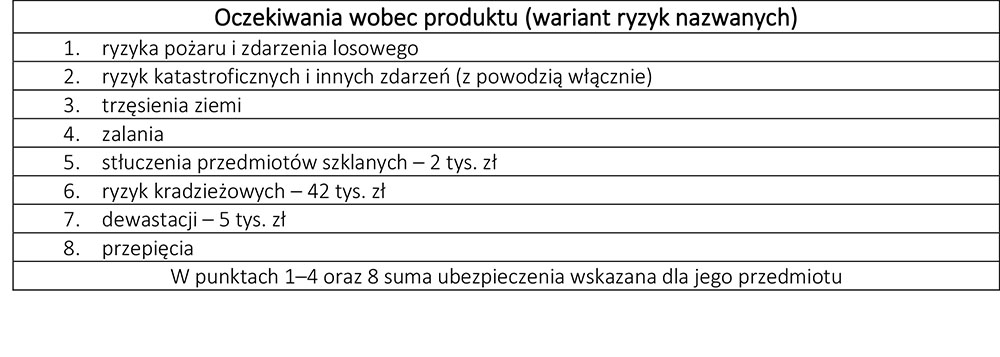

Klient rozważa ubezpieczenie mieszkania w wariancie all risk oraz od ryzyk nazwanych.

Klient jest też zainteresowany, aby zakres ochrony uwzględniał assistance z limitem 6 tys. zł, wsparcie po szkodzie oraz OC w życiu prywatnym z sumą 100 tys. zł o zakresie terytorialnym „cały świat”. Nie chce też mieć udziału własnego.

W grę wchodzi głównie wartość odtworzeniowa

Wszyscy ubezpieczyciele spełnią warunki postawione przez klienta, i to nawet z nawiązką.

Przykładowo w UNIQA limit na stłuczenia szyb wynosi 10% sumy ubezpieczenia (SU) ruchomości domowych, zaś w przypadku dewastacji zakład ponosi odpowiedzialność do sumy ubezpieczenia mienia podanej przez klienta.

W pakiecie Bezpieczny Dom TUZ Ubezpieczenia nieruchomość można ubezpieczyć w wartości odtworzeniowej, jeżeli jej wiek nie przekracza 55 lat, bądź więcej, o ile w ciągu ostatnich 30 lat wykonano remont generalny. Ubezpieczenie w wartości rzeczywistej jest możliwe tylko powyżej tego wieku. Natomiast ruchomości domowe zakład ubezpiecza w wartości odtworzeniowej. (czytaj też na str. 8)

Również w UNIQA klient nie ubezpieczy ruchomości w wartości rzeczywistej. Zakład proponuje wyłącznie ubezpieczenie w wartości odtworzeniowej.

Podobnie postępuje Compensa TU, która nie proponuje klientowi oferty w wartościach rzeczywistych dla przedmiotu innego niż dom mieszkalny.

Z kolei Wiener TU w debiutującej właśnie ofercie Pakiet 4 KĄTY ubezpiecza mieszkanie w wartości rynkowej, a elementy stałe i ruchomości domowe – w wartości odtworzeniowej.

Identycznie postępuje Generali. Ponadto w jego ofercie przepięcie od wyładowań atmosferycznych oraz wandalizm/dewastacja są chronione do wysokości sumy głównej.

Szeroki wachlarz assistance

Wszystkie zakłady spełniają też wymagania klienta dotyczące assistance.

Zwłaszcza TUZ Ubezpieczenia, który w ramach standardowego zakresu zapewnia 22 świadczenia w różnorodnym zakresie.

UNIQA w ramach składki umożliwia skorzystanie z usług: ślusarza, elektryka, hydraulika, szklarza, technika urządzeń grzewczych, dekarza i stolarza, trzy razy w roku z limitem na wizytę 500 zł (bez części zamiennych) i bez limitu wieku sprzętu.

Dodatkowo zapewnia ochronę, jeżeli miejsce ubezpieczenia nie nadaje się do dalszego zamieszkania. Wówczas organizuje i pokrywa koszty: hotelu/miejsca tymczasowego pobytu (1000 zł na osobę), transport osób (100 zł na osobę), transport mienia z miejsca zdarzenia (1500 zł) oraz dozór miejsca ubezpieczenia (800 zł).

Assistance Compensy zapewnia pomoc specjalisty, interwencję ślusarza, dozór, przewóz i przechowywanie mienia, a także wizytę lekarza. Dodatkowo ubezpieczający może liczyć na pokrycie kosztów wynajmu pokoju hotelowego i wynajmu lokalu zastępczego, na okres do 180 dni, o powierzchni oraz standardzie porównywalnym do standardu zniszczonego mieszkania.

Natomiast w Pakiecie 4 KĄTY oferowanym przez Wiener można liczyć na: pomoc interwencyjną, wymianę zamków/awaryjne otwarcie drzwi, pomoc po szkodzie w mieniu, w razie awarii sprzętu AGD, RTV, PC, w cyberprzestrzeni oraz informatyczną.

W Generali wachlarz usług pomocowych jest uzależniony od wybranej opcji ubezpieczenia. Przykładowo: w wariancie Diament All Risks klient może liczyć m.in. na 2 interwencje fachowca w ciągu roku, z limitem w wysokości 1,5 tys. zł każda. Ponadto przysługują mu 2 naprawy sprzętu RTV/AGD (po 1 tys. zł) oraz po jednej interwencji w ramach awaryjnego otwierania drzwi, wizyty lekarza po zachorowaniu/wypadku (po 500 zł), czy też naprawy lub transportu roweru (1,5 tys. zł).

Zróżnicowana paleta dodatkowych opcji

We wszystkich firmach zakup polisy umożliwi objęcie ochroną innych elementów, np. nagrobka czy UTO.

W UNIQA dla umów z SU równą lub wyższą niż 20 tys. zł ochroną w ramach składki objęte są np. bagaż podróżny klienta, odzież czy przenośne odtwarzacze audio i wideo. Ponadto firma odpowiada podczas podróży klienta za m.in. dokumenty, np. dowód osobisty i prawo jazdy, karty płatnicze i kredytowe, walizkę i torbę. Z kolei w OC bierze odpowiedzialność za posiadanie i użytkowanie elektrycznej hulajnogi oraz UTO.

Również Bezpieczny Dom TUZ umożliwia objęcie ochroną dodatkowego mienia. W ramach ubezpieczenia ruchomości domowych, bez dodatkowej składki, firma chroni m.in.: instrumenty muzyczne, rowery, hulajnogi (w tym elektryczne), drobny i większy sprzęt medyczny, plecaki, teczki, torebki i portfele.

Ubezpieczyciel weźmie też odpowiedzialność za dokumenty, jak również za bilety okresowe komunikacji publicznej, karty płatnicze, klucze do miejsca ubezpieczenia, urządzenia mobilne, fotoaparaty i kamery foto oraz inne podobne przedmioty. Zakres ubezpieczenia tego mienia obejmuje ryzyka, m.in.: pożaru, uderzenia pioruna, wybuchu, kradzieży z włamaniem czy z samochodu.

Z kolei w Compensie dodatkiem do polisy jest ubezpieczenie domu letniskowego. Rower, UTO i inne traktowane są jak ruchomość domowa i chronione w miejscu ubezpieczenia.

Natomiast w Wiener TU ubezpieczenia dodatkowe obejmują mienie specjalne (m.in. antyki i dzieła sztuki), sprzęt medyczny i rehabilitacyjny, budynki gospodarcze na tej samej posesji, budowle (np. ogrodzenia, altany ogrodowe, domy letniskowe) oraz nagrobki. Ponadto Pakiet 4 KĄTY oferuje również ochronę prawną oraz ubezpieczenia osobowe.

Z kolei w oferowanym przez Generali w OC w życiu prywatnym ochroną objęte są wszystkie osoby bliskie wspólnie zamieszkałe w miejscu ubezpieczenia. Polisa ta obejmuje także posiadanie psów rasy niebezpiecznej, użytkowanie dronów czy UTO, jak również uwzględnia w zakresie rażące niedbalstwo.

Co wyróżnia poszczególne oferty?

Każda z firm ma też w swojej ofercie elementy, które ich zdaniem wyróżniają ich propozycję na tle konkurentów.

W UNIQA posiadacze polis, w której składka wynosi 100 i więcej złotych, mogą liczyć na pomoc medyczną 24. Natomiast OC w wariancie Premium obejmuje ochroną szkody w wynajętym sprzęcie sportowym, podczas jazdy konnej, w związku z posiadaniem i użytkowaniem sprzętu pływającego oraz uprawianiem wyczynowym sportów.

Z kolei w Bezpiecznym Domu TUZ wariant all risk obejmuje szkody spowodowane przez kuny, ptaki, a ryzyko kradzieży zwykłej obejmuje kradzież mebli ogrodowych, grilli, stałych elementów posesji, zielonych źródeł energii, a także roślinności ogrodowej. Ponadto w ramach odszkodowania za zalanie mienia TUZ Ubezpieczenia zapłaci również za utratę wody.

Compensa zaliczyła do wyróżników ryzyko rażącego niedbalstwa.

Od tego ryzyka chroni też Pakiet 4 KĄTY Wienera. Jego posiadacze mogą liczyć również m.in. na ubezpieczenie systemów słonecznych zamontowanych na budynkach i jako budowle oraz pokrycie dodatkowych kosztów energii w przypadku uszkodzenia. Zakład nie przewiduje też konieczności zmiany umowy z budynku w budowie na budynek „gotowy” w trakcie trwania ubezpieczenia.

Natomiast Generali jako atut wskazuje m.in. ochronę za zalanie/kradzież przez pozostawione otwarte drzwi, okno czy balkon z limitem 15 tys. zł, lokal zastępczy do 10 miesięcy, gdzie już sama decyzja o wyłączeniu bloku z użytkowania powoduje uruchomienie świadczenia, a także rażące niedbalstwo w zakresie, bez ograniczenia wyłącznie do lokówki, ładowarki czy żelazka. W wariancie All Risks ubezpieczyciel zapewnia tez ochronę od oszustwa na wnuczka (50 tys. zł), NNW psa i kota (5 tys. zł) oraz świadczenia medyczne dla wszystkich domowników po co najmniej 3 dniach w szpitalu wskutek nieszczęśliwego wypadku (po 2 tys. zł na osobę)

Po polisę do agenta

We wszystkich firmach ubezpieczenie jest dostępne u agentów.

Wiener TU ograniczył dystrybucję wyłącznie do tego kanału.

W Compensie można jeszcze nabyć polisę mobilną na odległość.

TUZ udostępnia Bezpieczny Dom także za pośrednictwem call center i kanału direct, podobnie zresztą jak UNIQA, której oferta jest też dostępna w mBanku. Generali udostępnia swoją ofertę we wszystkich kanałach sprzedaży.

Żadna z firm nie udziela jednak upustu z tytułu zawarcia umowy w określonym kanale.

W Compensie, UNIQA i Wiener posiadanie innej umowy ubezpieczenia nie zapewnia dodatkowego bonusu.

Inaczej jest w TUZ Ubezpieczenia. Ci klienci, którzy mają jego OC ppm, mogą liczyć na 5% zniżki w Bezpiecznym Domu. Z kolei posiadacze pakietu OC+AC, Bezpiecznego Rolnika czy Bezpiecznego Przedsiębiorcy mają zapewnioną zniżkę na poziomie 10%.

Na największe procentowo upusty mogą liczyć klienci Generali korzystający z jego ubezpieczeń komunikacyjnych. Posiadacze OC ppm. mogą liczyć na 15% zniżki w składce ubezpieczenia mieszkania, zaś ci, którzy sięgnęli po pakiet OC+AC – na 30%. Natomiast nabywca polisy mieszkaniowej Warty otrzymuje kupon na 10% zniżki przy zakupie ubezpieczenia turystycznego Travel.

Umowa nawet na cztery miesiące

Generali, TUZ Ubezpieczenia, Warta i Compensa umożliwiają klientom zawarcie umowy na rok lub trzy lata.

W UNIQA umowy trzyletnie są na razie dostępne tylko u wybranych agentów.

Z kolei Wiener TU może zaproponować maksymalnie dwuletnią umowę Pakietu 4 KĄTY. A jednocześnie umożliwia nabycie krótkoterminowej polisy, nie krótszej niż powyżej trzech miesięcy.

W TUZ klient wybierający opcję płatności w trzech bądź 12 transzach płaci raty w tej samej wysokości. W trzyletniej polisie UNIQA raty maleją. W Compensie rata w trzecim roku to 50% składki rocznej. Także w Wiener TU przy dłuższym okresie ochrony składka proporcjonalnie maleje. Natomiast w trzyletniej umowie Generali oferuje 10% zniżki za jednorazową płatność składki.

Od 300 do 700 zł składki

UNIQA wyliczyła składkę dla polisy obejmującej stałe elementy plus ruchomości domowe, OC oraz assistance na 290 zł.

W Wiener w wariancie „Ryzyka nazwane” trzeba zapłacić 337 zł, natomiast w wariancie „Wszystkie ryzyka” 374 zł przy płatności jednorazowej.

Natomiast w Compensie za wariant all risk należy zapłacić 703 zł. Tańsza jest oferta ryzyka nazwane – 565 zł.

W TUZ Ubezpieczenia wariant od ryzyk nazwanych kosztuje 562 zł, natomiast all risk – 612 zł. W Warcie jest to odpowiednio 480 zł (1440 zł w umowie trzyletniej) i 587 zł (1761 zł).

Natomiast w Generali roczna polisa od ryzyk nazwanych w wariancie Optymalnym kosztuje 558 zł, zaś trzyletnia, płatna w trzech rocznych ratach – 1674 zł. Z kolei opcja All Risks w wariancie Diament to odpowiednio 730 oraz 2190 zł. Ubezpieczyciel podkreśla jednocześnie, że w polisach 3-letnich nie modyfikuje się wysokości kolejnych rat, nawet jeśli doszło do szkody.

Pakiet 4 KĄTY to nowa, udoskonalona wersja cenionego przez klientów i pośredników ubezpieczenia domów i mieszkań, oferowanego przez Wiener. Odpowiadając na potrzeby rynku, ubezpieczyciel dodał wariant all-risk oraz uzupełnił ubezpieczenie o kilka nowych, istotnych elementów.

Na uwagę zasługuje holistyczne podejście do ochrony ubezpieczeniowej, pozwalające zabezpieczyć na jednej polisie wiele rozmaitych ryzyk.

Coraz więcej Polaków stawia na pakiety

Wciąż pewien odsetek Polaków, ubezpieczając nieruchomość, poprzestaje na najprostszej ochronie wymaganej przez bank, jednak coraz większa grupa decyduje się na znacznie szerszą ochronę.

W badaniach konsumenckich wykonanych na zlecenie Wiener w czerwcu 2021 r. do najczęściej wskazywanych powodów rozszerzenia zakresu ubezpieczenia należą:

chęć zadbania o większe poczucie bezpieczeństwa (45%),

obawa przed sytuacjami, które mogą się zdarzyć, a ubezpieczenie ich nie pokrywało (34%),

zachęta agenta ubezpieczeniowego (30%).

54% badanych uważa, że kompleksowe pakiety ubezpieczeń pozwalają na łatwiejsze zarządzanie ubezpieczeniami (35% nie ma opinii w tej kwestii, a 10% jest przeciwnego zdania). Blisko połowa respondentów myśli, że pakietowe ubezpieczenia są tańsze od tych zawieranych pojedynczo.

– Badania potwierdziły nasze obserwacje. Coraz większa liczba klientów Wiener decyduje się na ofertę pakietową, gdzie jeden produkt odpowiada na różne potrzeby – mówi Agnieszka Włodarska-Poloczek, kierownik Wydziału Ubezpieczeń Majątkowych i Osobowych w Wiener.

Pakiet 4 KĄTY jest zbudowany na bazie czterech filarów, na które składają się: ubezpieczenie mienia, assistance, zdrowie, OC i ochrona prawna.

Proklienckie podejście do ubezpieczenia mienia

W wartości odtworzeniowej ubezpieczyciel obejmie ochroną budynki młodsze niż 40 lat lub starsze, pod warunkiem uprzedniego przejścia generalnego remontu.

Ponadto, wychodząc naprzeciw oczekiwaniom klientów, w wariancie „wszystkie ryzyka” Wiener nie wymaga zaświadczeń o przeglądach okresowych w budynkach do 40 lat.

– To znacznie przyśpiesza proces likwidacji szkód – wyjaśnia Agnieszka Włodarska-Poloczek. – Zdecydowaliśmy się również na inne proklienckie udogodnienia.

W ubezpieczeniu mienia nie stosujemy konsumpcji sumy ubezpieczenia, nie wprowadziliśmy też limitów odpowiedzialności na mienie znajdujące się w pomieszczeniach przynależnych, połączonych bezpośrednio z mieszkaniem lub budynkiem mieszkalnym – uzupełnia ekspertka.

Ochroną może być objęty dom letniskowy oraz budowle przy nim, takie jak altany, baseny czy lampy ogrodowe.

Wiener ubezpiecza zewnętrzne elementy stałe, takie jak kamery i klimatyzatory, stacjonarny sprzęt medyczny i rehabilitacyjny (również wypożyczony), ruchomości domowe w czasie przeprowadzki, mienie specjalne, takie jak broń, antyki, dzieła sztuki, zbiory kolekcjonerskie czy biżuteria o wartości jednostkowej powyżej 5 tys. zł.

Ochrona dla OZE

Klienci inwestujący w źródła energii odnawialnej mogą ubezpieczyć systemy słoneczne bez limitu.

– Ponosimy koszty czyszczenia powierzchni systemów słonecznych zanieczyszczonych w wyniki pożaru, dymu i sadzy, wybuchu, wiatru lub aktu terroru, gdy wydajność systemu spadła minimum o 20% – mówi Agnieszka Włodarska-Poloczek.

Wiener zapłaci też podwyższony rachunek za energię elektryczną, jeśli zaistnieje konieczność dokupienia energii na skutek uszkodzenia, zniszczenia lub zaboru systemu słonecznego.

Telemedycyna, kleszcz i opinia medyczna

Istotnej rozbudowie uległa oferta zdrowotna. Oprócz kosztów leczenia następstw nieszczęśliwych wypadków czy rehabilitacji ubezpieczyciel oferuje także pokrycie kosztów leczenia następstw ukąszenia przez kleszcza, wykonanie specjalistycznej opinii medycznej w ośrodkach na całym świecie, a także konsultacje telemedyczne lekarza rodzinnego i pediatry.

– Ubezpieczenia zdrowotne i osobowe to po pierwsze bardzo istotny element strategii całej grupy VIG, do której należy Wiener. Po drugie, widzimy też coraz większe zainteresowanie usługami takimi jak telemedycyna. To coś, z czego nasi klienci bardzo chętnie korzystają i czego potrzebują – uzupełnia Agnieszka Włodarska-Poloczek.

Assistance nie tylko w domu, ale też w cyberprzestrzeni

Wiener rozbudował klasyczne domowe assistance o pomoc w razie awarii lub wypadku na rowerze czy urządzeniu transportu osobistego.

Innowacyjnym dodatkiem jest asysta informatyczna i w cyberprzestrzeni, np. w przypadku włamania na konto w mediach społecznościowych.

Klienci otrzymują również wsparcie techniczne w razie awarii sprzętu RTV, AGD i PC.

OC w życiu prywatnym nawet do 1 mln zł bez zgody centrali

W razie spowodowania szkód ubezpieczony może także skorzystać z ochrony prawnej oraz ubezpieczenia OC w życiu prywatnym. To ostatnie ubezpieczenie z sumą gwarancyjną aż do 1 mln zł bez zgody centrali klient może zawrzeć także wtedy, jeśli nie ubezpiecza majątku.

OC w życiu prywatnym domyślnie obowiązuje na terenie Europy, ale można je rozszerzyć na cały świat (z wyjątkiem USA i Kanady). Ubezpieczyciel weźmie też odpowiedzialność za szkody związane z użyciem broni palnej czy z pilotowaniem dronów.

– Klienci Wiener mogą również skorzystać z ubezpieczenia ochrony prawnej, które jest jeszcze stosunkowo mało popularne na polskim rynku, ale okazuje się bardzo pomocne, jeśli ktoś ma problemy prawne związane z nieruchomością albo spowoduje wypadek jako pieszy lub użytkownik roweru czy UTO – wyjaśnia Agnieszka Włodarska-Poloczek.

Czytelne o.w.u. i spersonalizowana taryfikacja

Dużym ułatwieniem zarówno dla pośredników, jak i dla klientów są podpowiedzi właściwych sum ubezpieczenia, co pozwala zminimalizować ryzyko niedoubezpieczenia. Kalkulator pozwala w szybki i czytelny sposób przygotować spersonalizowaną ofertę, a potem ją błyskawicznie modyfikować.

Pakiet 4 KĄTY to nie tylko udoskonalone zakresowo i przedmiotowo o.w.u., ale także nowa jakość, jeśli chodzi o wizualizację informacji i prostotę języka. Od strony technicznej istotnym zmianom uległy metody taryfikacji, które teraz są znacznie bardziej zindywidualizowane.

– Zdajemy sobie sprawę, że nie ma dwóch takich samych klientów. Produkt ubezpieczeniowy powinien być dokładnie dopasowany do potrzeb i oczekiwań konkretnej osoby. Zależało nam też na tym, żeby odpowiedzieć na bardzo różne potrzeby i ryzyka na jednej polisie, łącząc to z prostotą zawarcia ubezpieczenia. Także cena jest dopasowana do konkretnych ryzyk danego ubezpieczonego – tłumaczy Agnieszka Włodarska-Poloczek.

Nowoczesne produkty ubezpieczeniowe stają się coraz bardziej rozbudowane. Największym wyzwaniem wydaje się to, żeby klient miał świadomość, co dokładnie kupił oraz z jakich świadczeń może w różnych sytuacjach skorzystać.

Dobrze więc, gdy czytelne i dobrze zwizualizowane ogólne warunki będą uzupełnione profesjonalnym doradztwem pośrednika ubezpieczeniowego, który wyjaśni, jak pakietowe ubezpieczenie działa w praktyce.

16 lipca na posiedzeniu Komisji Nadzoru Finansowego jednogłośnie podjęto decyzję w sprawie kar finansowych dla Warty, Open Life oraz Generali.

Najwyższą sankcję – 200 tys. zł – KNF nałożyła na Open Life. Towarzystwo zostało ukarane za brak zapewnienia skutecznego systemu zarządzania aktywami i zobowiązaniami w odniesieniu do UFK w ramach produktu Capital Plus, co stanowi naruszenie art. 56 ust. 1 w związku z art. 57 ust. 2 pkt 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej oraz lokowanie środków funduszy w ramach Capital Plus w aktywa, dla których towarzystwo nie mogło właściwie określić ryzyka, mierzyć oraz którym nie mogło właściwie zarządzać, co stanowi naruszenie art. 276 ust. 1 w związku z art. 276 ust. 2 ustawy o działalności ubezpieczeniowej i reasekuracyjnej. Maksymalny wymiar kary pieniężnej za powyższe naruszenia wynosi 2 266 851,93 zł.

Nieco mniej – 155 tys. zł – musi zapłacić majątkowa spółka Generali. Nadzór nałożył karę na towarzystwo za 28 przypadków naruszenia art. 14 ust. 1-3 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK, w związku ze stwierdzeniem przypadków opóźnień w przyznaniu i wypłacie odszkodowania lub niedopełnienia obowiązków informacyjnych. Komisja podkreśliła, że zakład podjął szereg działań organizacyjnych i systemowych mających zapobiegać powstawaniu naruszeń prawa w przyszłości, co zostało uwzględnione przy wymiarze kary.

Na tym samym posiedzeniu KNF utrzymała również decyzję z 26 lutego 2021 r. w części nakładającej na TUiR Warta kary pieniężne w łącznej wysokości 39 tys. zł za 4 przypadki naruszenia art. 14 ust. 1 ustawy o ubezpieczeniach obowiązkowych, UFG i PBUK, w związku ze stwierdzeniem przypadków opóźnień w przyznaniu i wypłacie odszkodowań. Na skutek złożonego przez zakład wniosku o ponowne rozpatrzenie sprawy, dotyczącego wyłącznie części decyzji, Komisja potwierdziła naruszenia. W pozostałym zakresie decyzja ta stała się ostateczna z upływem terminu do złożenia wniosku o ponowne rozpatrzenie sprawy.

Europ Assistance Polska wprowadziła do swojej oferty nowy produkt pod nazwą „Auto szyby”. Ubezpieczenie zapewnia ochronę na wypadek uszkodzenia szyby samochodu.

Ochrona od uszkodzenia szyby może być elementem polisy komunikacyjnej lub dodatkowym i dobrowolnym ubezpieczeniem. Jego posiadacze mają zapewnione pokrycie kosztów naprawy lub wymiany szyb. W przypadku szkody likwidacja nastąpi w ramach dodatkowego ubezpieczenia, dzięki czemu nie wpłynie to na podwyższenie składki AC w kolejnym roku.

– O uszkodzenie szyby nietrudno, wystarczy niewielki odprysk, który uniemożliwia jazdę w bezpiecznych warunkach. Polskie prawo drogowe zobowiązuje kierowców do utrzymania pojazdu w takim stanie, aby bezpiecznie można było z niego korzystać. Jazda z uszkodzoną szybą może skutkować nawet zatrzymaniem dowodu rejestracyjnego i brakiem możliwości kontynuacji jazdy, a koszty wymiany szyby też bywają niemałe. Ubezpieczenie szyb to dobrowolne ubezpieczenie, które zapewnia zwrot kosztów wymiany uszkodzonej szyby, a także dodatkowe świadczenia, które są przydatne w sytuacji konieczności wymiany lub naprawy szyby – mówi Marcin Zieliński, dyrektor Departamentu Sprzedaży Europ Assistance Polska.

Ubezpieczenie „Auto szyby” jest dostępne w trzech wariantach. Istnieje możliwość modyfikacji kształtu produktu oraz łączenia z innymi ubezpieczeniami, w zależności od potrzeb klientów.

Podstawowa oferta ubezpieczenia gwarantuje pokrycie kosztów naprawy szyby do wysokości sumy ubezpieczeniowej, kompleksową koordynację naprawy lub wymiany szyb w sieci partnerskiej i infolinię informacyjną dla klientów. Wariant ten może zostać wzbogacony o usługi assistance samochodowego polegające na holowaniu pojazdu do sieci serwisów partnerskich i wynajem pojazdu zastępczego w sytuacji przedłużającej się naprawy szyby. Wariant kompleksowy ubezpieczenia zawiera dodatkowo usługę door to door – polegającą na odebraniu uszkodzonego pojazdu i odstawienie go po naprawie pod dom klienta, a także kalibrację i foliowanie szyby.

Ubezpieczenie skierowane jest do posiadaczy wszystkich rodzajów pojazdów – od aut osobowych po samochody ciężarowe.

Unibep zrealizował budowę galerii handlowej w Charkowie o powierzchni całkowitej przekraczającej 100 tys. m kw. Wartość kontraktu eksportowego dla inwestycji realizowanej na rzecz grupy Budhouse wynosi 53,7 mln euro. Bank Gospodarstwa Krajowego udzielił 9,5-letniego kredytu w formule kredytu dla nabywcy, a KUKE ubezpieczyła ten kredyt od ryzyka handlowego i politycznego.

– Polscy eksporterzy dobrze radzą sobie na wielu zagranicznych rynkach, skutecznie konkurując z międzynarodowymi koncernami. Oferta składana przez polskich wykonawców może być wsparta finansowaniem banku BGK oraz szeroką gamą produktów KUKE, m.in. gwarancjami, akredytywami, ubezpieczeniem kredytów czy ubezpieczeniem inwestycji za granicą. Polscy eksporterzy starają się również być obecni w innych krajach Europy czy w Afryce, gdzie potrzeby w zakresie rozwoju infrastruktury są bardzo duże, a zatem i potencjał rozwoju odpowiednio większy – mówi Dorota Filant z Departamentu Ubezpieczeń i Współpracy Międzynarodowej KUKE.

Bank Pekao przy współpracy z PZU wdrożył Pakiet Komfort – rozwiązanie zapewniające klientom możliwość realizacji bezpłatnych płatności natychmiastowych oraz m.in. ubezpieczenia transakcji zakupów internetowych czy pomoc w razie awarii bądź kradzieży w domu. Bank rozpoczął kampanię reklamową nowego rozwiązania.

Pakiet Komfort składa się z dwóch części – Pakietu Express Elixir oraz bezpłatnego dla klienta w całym okresie ochrony Pakietu Ubezpieczeń. W tym ostatnim klient otrzymuje bezpłatne ubezpieczenie Twoja Ochrona, w ramach którego może zostać objęty ochroną o różnicowym zakresie w zależności od wybranego wariantu. Pakiet Komfort jest dostępny w trzech wariantach: Standardowym, Złotym i Platynowym.

– Pakiet Komfort to rozwiązanie, które mogliśmy wdrożyć, dzięki naszej współpracy z największym w kraju ubezpieczycielem. Dzięki nowej ofercie dajemy klientom ochronę np. w zakresie transakcji podczas zakupów online i komfort, kiedy trzeba natychmiast przelać pieniądze. Zapewniamy również wsparcie m.in. w przypadku kradzieży torebki czy telefonu komórkowego, a w wariantach szerszych również pomoc dziewięciu różnych fachowców w razie awarii w domu, np. hydraulika, elektryka, ślusarza czy informatyka – mówi Wojciech Werochowski, wiceprezes zarządu Pekao SA, nadzorujący Pion Bankowości Detalicznej.

– Strategia Grupy PZU na lata 2021–2024 zakłada dynamiczne rozwinięcie współpracy z Bankiem Pekao. Ubezpieczenie PZU uzupełnia jeden z wiodących produktów bankowych, jakim jest konto osobiste. Zakres został opracowany z myślą o szczególnych potrzebach klientów banku. Wspólnie chcemy stworzyć unikatową ofertę łączonych produktów ubezpieczeniowo-bankowych. Pakiet Komfort rozszerza portfolio tego typu rozwiązań dostępnych w banku – podkreśla Małgorzata Sadurska, członek zarządu PZU SA.

W ramach Pakietu Komfort Standardowego klient może wykonać dwa przelewy natychmiastowe, a także otrzymuje ubezpieczenie zakupów przez internet oraz rzeczy osobistych. W ramach Złotego wariantu jego posiadacz może wykonać trzy przelewy natychmiastowe w ciągu miesiąca oraz zyskuje ochronę jak przy Pakiecie Komfort Standardowym, wzbogaconą o ubezpieczenie Pomoc w domu. Osoba z Platynowym Pakietem ma do dyspozycji cztery przelewy natychmiastowe, a jej ochrona jest szersza o OC w życiu prywatnym.

Bank rozpoczął już promocję swojego nowego rozwiązania. Spoty reklamowe są emitowane w głównych antenach telewizji oraz w kanałach tematycznych, a od 30 lipca bank zawita również do sal kinowych w dużych i małych miastach. Ponadto kampania będzie realizowana w internecie, mediach społecznościowych oraz poprzez materiały BTL w oddziałach banku. Kampania w TV i kinowa zakończy się 26 września, w pozostałych mediach 30 września.

Ze względu na nasilenie ataków ransomware wzrosły wypłaty z polis cyber. Jak wskazuje Willis Re, wskutek tego przy odnowieniach reasekuracji ryzyka cyber stawki wzrosły o 40%. Wzrost ten dotknął również Polskę – podał „Puls Biznesu”.

Jakub Płócienniczak, starszy broker, ekspert do spraw ubezpieczeń cyber WTW Polska, przyznaje, że podwyżki cen cyberubezpieczeń są już widoczne. Ze względu na niski poziom nasycenia problemem nie są wysokie stawki, a raczej trudności z pozyskaniem polisy, wynikające z zaostrzonej oceny ryzyka. Anna Pluta, lider praktyki cybernetycznej Marsh, wskazuje, że zmiana strategii ubezpieczycieli w odniesieniu do polis od cyberryzyka nastąpiła w ubiegłym roku. Wyjaśnia, że podczas pandemii ubezpieczyciele mocno odczuli finansowe skutki ransomware, dlatego ograniczają swój apetyt na ryzyko, stosując różne rozwiązania, m.in. wprowadzenie sublimitu dla ochrony na wypadek cyberyzyka, wymuszenie lub zwiększenie udziału własnego bądź też wprowadzenie koasekuracji w szkodzie powstałej po ataku ransomware. W efekcie tego w I kwartale 2021 r. Marsh odnotował wzrost składek w Europie o 38,7% r/r. A mimo to zainteresowanie tego typu ochroną rośnie.

Więcej:

„Puls Biznesu” z 15 lipca, Sylwia Wedziuk „Ubezpieczenia cyber coraz droższe”

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

")