Marcin Dec został prezesem agencji Sigma Bis należącej do PKN Orlen i PZU. Na tym stanowisku zastąpił Tomasza Michalskiego, który pozostanie jednak w zarządzie spółki – podał portal wirtualnemedia.pl.

Marcin Dec poprzednio przez ponad 15 lat był związany z koncernem IPG Mediabrands. Przez ostatnie cztery lata zarządzał jego warszawskim oddziałem.

Sigma Bis rozpoczęła działalność operacyjną pod koniec 2019 r. Jej udziałowcami są Orlen (66%) oraz PZU (34%). Od września obsługuje mediowo największego polskiego ubezpieczyciela. Współpraca PZU z Sigma Bis ma zwiększyć efektywność działań w obszarze marketingu i reklamy oraz pozytywnie wpłynąć na synergię działań największych polskich spółek. Sigma Bis zajmie się m.in. planowaniem strategii mediowych, zakupem czasu i przestrzeni reklamowej w Polsce i za granicą oraz bieżącym monitorowaniem i rozliczaniem kampanii. Ponadto dom mediowy będzie odpowiadać za zakup i optymalizację mediów offline i online w ramach realizowanych działań kampanijnych. Od 2021 roku ma obsługiwać w takim zakresie spółkę z Grupy PZU – Link4.

Należąca do Grupy AXA spółka Avanssur przedłużyła umowę dotyczącą wynajmu blisko 1 tys. m kw. w należącym do Globalworth biurowcu Warsaw Trade Tower.

– Oddział Avanssur w Polsce tworzy zespół kilkudziesięciu specjalistów IT realizujących międzynarodowe projekty programistyczne dla zagranicznych spółek AXA w Europie. Braliśmy pod uwagę inne budynki i lokalizacje, lecz głównie ze względu na położenie i dostępność komunikacyjną doszliśmy do wniosku, że optymalną decyzją będzie pozostanie w obecnej siedzibie – mówi Piotr Kucharski, dyrektor oddziału Avanssur w Polsce.

– Przedłużona umowa z Avanssur czy innymi najemcami to dla nas potwierdzenie słuszności strategii modernizowania takich budynków jak Warsaw Trade Tower, który jest jednym z symboli biurowej Warszawy i naszą flagową nieruchomością w stolicy – mówi Anna Korwin-Kulesza, Senior Leasing Manager Globalworth Poland.

Oddział Avanssur w Polsce tworzy i rozwija platformy IT do sprzedaży i obsługi produktów ubezpieczeniowych m.in. w Wielkiej Brytanii i Francji. Firma pracuje zgodnie z podejściem agile.

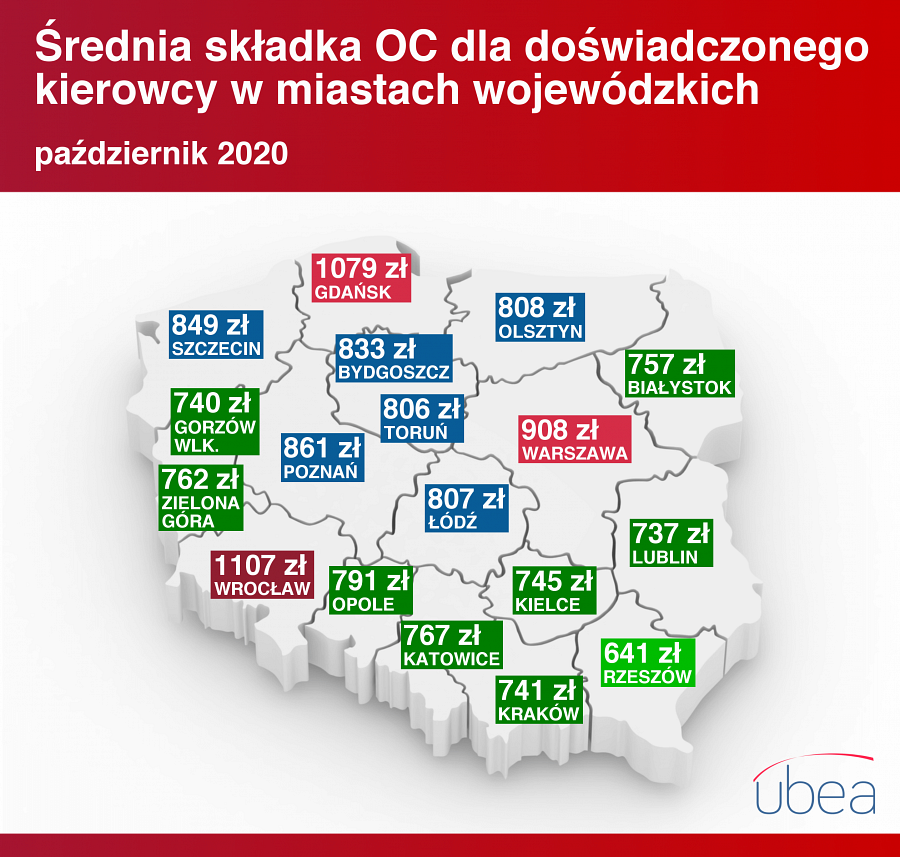

Eksperci Ubea.pl sprawdzili, ile średnio za OC posiadaczy pojazdów mechanicznych (ppm.) zapłacą doświadczeni i młodzi kierowcy w poszczególnych miastach wojewódzkich Polski.

Przy wykorzystaniu kalkulatora OC oszacowano średnie składki dla trzech przykładowych kierowców:

Młody kierowca – student w wieku 23 lat, który zakupił swoje pierwsze auto. Nie ma jeszcze żadnej historii ubezpieczeniowej.

Kierowca z niedawną szkodą – kobieta w wieku 32 lat. Jej bardzo dobrą historię ubezpieczeniową przerwała szkoda spowodowana w zeszłym roku.

Kierowca bez szkód – nauczyciel w wieku 42 lat. Dzięki bezszkodowej jeździe uzbierał maksymalne zniżki na OC.

W analizie Ubea.pl założono, że każdy z kierowców użytkuje kupioną w 2020 r. Skodę Fabię III Kombi (1.2 TSI Style, 90 KM). Auto pochodzi z 2015 r. i ma przebieg 80 000 km. Samochód będzie wykorzystywany jedynie do celów prywatnych. Ceny OC ppm. obliczono 6 października 2020 r., a ubezpieczenie obowiązuje od 20 października. Analiza pokazuje uśrednione składki OC ppm. Konkretny kierowca może znaleźć dla swojego auta znacznie korzystniejszą ofertę.

Przeprowadzając przykładowe kalkulacje, policzono również, jak zmienia się cena OC dla tych kierowców w zależności od miejsca zamieszkania. W analizie uwzględniono wszystkie miasta wojewódzkie.

Analiza tabeli pozwala stwierdzić, że doświadczony i bezszkodowy kierowca zapłaci o wiele mniej za OC ppm.

– Roczna oszczędność na OC względem ceny ubezpieczenia dla młodego kierowcy wynosi w zależności od miasta 64–67%. Widać zatem spójną politykę ubezpieczycieli – zauważa Andrzej Prajsnar, ekspert Ubea.pl.

Analiza potwierdza także, że na niższe stawki OC ppm. mogą zazwyczaj liczyć mieszkańcy wschodniej Polski. Najmniejszą średnią składką ubezpieczenia spośród miast wojewódzkich może się pochwalić Rzeszów.

Na wysokie składki OC muszą się natomiast przygotować kierowcy z Wrocławia i Gdańska. Nawet w Warszawie średnie składki OC są wyraźnie niższe niż w tych dwóch miastach.

W listopadzie po raz siódmy rusza akcja Movember Polska promująca profilaktykę nowotworów prostaty oraz jąder. Tegoroczna edycja poruszać będzie również kwestie zdrowia fizycznego i psychicznego. Kampanię po raz szósty wspiera Nationale-Nederlanden.

– Zawsze powtarzaliśmy, że nie można nikogo straszyć rakiem, bo najważniejsze jest mówienie o tym, jak łatwo się przed nim obronić – komentuje tegoroczną edycję akcji jej koordynator Jakub Kajdaniuk. – Nigdy jednak nie mówiliśmy, że nie będziemy straszyć raka! – dodaje.

W tym roku ambasadorzy akcji będą namawiać wszystkich mężczyzn do walki o zmianę wizerunku męskiego zdrowia. Oprócz promowania udziału w badaniach będą także zamieszczać na fanpage’u Movember Polska codzienne wyzwania, które każdy fan akcji będzie mógł wykonać w kwadrans i w ten sposób zadbać o różne aspekty swojego zdrowia i samopoczucia.

Akcję uzupełni także seria badań w centrach handlowych, w trakcie których mężczyźni do 45. roku życia będą mogli sprawdzić zdrowie swoich jąder, zaś panowie powyżej tego wieku będą mogli skontrolować poziom podstawowego markera nowotworowego prostaty przy badaniu z kropli krwi. Kampanię po raz szósty wspiera Nationale-Nederlanden. Firma została uhonorowana tytułem Dobroczyńcy Roku w kategorii zdrowie za wsparcie, jakiego udziela przy organizacji akcji Movember Polska.

– Już od ponad pięciu lat wspieramy działania Movember Polska. Tegoroczna akcja będzie rozgrywać się w nietypowych okolicznościach. Pojawienie się pandemii koronawirusa spowodowało, że jeszcze bardziej niż dotychczas powinniśmy zadbać o swoje zdrowie. Jako marka, która konsekwentnie pochyla się nad tematem profilaktyki zdrowotnej, zachęcamy wszystkich panów do skorzystania z badań i nieodkładania swojego zdrowia na później – mówi Marta Pokutycka-Mądrala, rzecznik prasowy Nationale-Nederlanden.

Zakończył się kolejny etap przekształcenia ANG Spółdzielni. Jedyna organizacja w branży finansowej, której właścicielami byli wszyscy spółdzielcy, staje się spółką pracowniczą. Nie zmienia to jednak idei współwłasności i współdecydowania, z jaką powstała.

Proces przekształcenia rozpoczął się podczas walnego zgromadzenia w czerwcu 2019 roku. Decyzja ta była poprzedzona szeregiem konsultacji wewnętrznych oraz podyktowana brakiem zmian w obszarze prawa spółdzielczego, a także koniecznością zdobycia przez ANG większej elastyczności, która jest niezbędna na współczesnym rynku finansowym.

Głównym powodem przekształcenia w spółkę pracowniczą jest chęć zachowania konkurencyjności ANG przy jednoczesnym utrzymaniu misji organizacji, a jest nią dostarczanie ludziom usług finansowych, których potrzebują i które rozumiej i na które ich stać. Istotna jest także chęć utrzymania zgodności z wizją organizacji, podkreślającą efektywność biznesową na równi z tworzeniem kapitału społecznego i dbaniem o środowisko.

– Wszystkie czynniki, które sprawiły, że utworzona 10 lat temu organizacja rozwija się w szybkim tempie i dobrze sobie radzi, powodują również potrzebę zmian, aby utrzymać obrany kurs. Kurs na etyczny, efektywny biznes finansowy, który ma służebną misję i świadomość swojego wpływu na otoczenie. Udało nam się stworzyć wartościową organizację, zrzeszającą ambitnych, odpowiedzialnych ludzi i chcemy iść dalej. Pragniemy się rozwijać, ponieważ wiemy, jak wiele jest jeszcze do zrobienia, nie tylko na rynku finansowym, a do tego potrzebujemy większego otwarcia na partnerów i inwestycji w technologię – mówi Artur Nowak-Gocławski, współzałożyciel firmy.

Podczas czerwcowego walnego zgromadzenia członków spółdzielni za kolejnymi krokami w kierunku przekształcenia opowiedziało się 97% spółdzielców. Po tym głosowaniu, które uwzględniało również statut nowej spółki, został złożony wniosek do KRS o rejestrację przekształconej firmy.

Od 22 października ANG Spółdzielnia oficjalnie jest Grupą ANG S.A. Założyciele firmy przystąpią teraz do działań, które doprowadzą do tego, by większościowy pakiet akcji, ponad 60%, pozostał w rękach jej współpracowników. Docelowo w rękach założycieli pozostanie mniejszościowy pakiet nieco ponad 30% akcji grupy. Ostatni etap zmian zaplanowany jest jeszcze na ten kwartał.

– Przekształcenie nie zmieni naszej kultury. Wciąż będziemy angażować wszystkich interesariuszy do tworzenia wspólnej wartości. ANG będzie kontynuować także walkę o odpowiedzialność rynku finansowego, tak jak dotąd stawiając w centrum swoich działań rzeczywiste potrzeby człowieka, pamiętając jednocześnie o naszych zobowiązaniach wobec środowiska i społeczeństwa. To nie ulegnie zmianie, ponieważ tożsamość firmy jest związana nie z formą prawną, ale przede wszystkim właśnie z kulturą organizacyjną, która się nie zmieni. To jacy byliśmy i jacy jesteśmy, czyli nasza wyjątkowa tożsamość, pozostanie taka sama – dodaje Artur Nowak-Gocławski.

E+S Rück, spółka zależna Hannover Re odpowiedzialna za działalność grupy w Niemczech, spodziewa się w przyszłym roku wzrostu cen i poprawy warunków w reasekuracji majątkowej na rynku niemieckim. Jednocześnie przewidywany jest wzrost popytu na ochronę reasekuracyjną ze strony podmiotów w dobrej kondycji finansowej na tle pandemii Covid-19.

„Pandemia Covid-19 i spory prawne z nią związane znów prowadzą do istotnej ekspozycji na roszczenia z tytułu ubezpieczeń ochrony prawnej. Trend wzrostowy popytu na ochronę reasekuracyjną, który można już było dostrzec w latach poprzednich, prawdopodobnie utrzyma się” – przewiduje E+S Rück.

Podczas pandemii Covid-19 reasekurator zapewnia tradycyjną reasekurację, jak również pomoc w zarządzaniu likwidacją szkód, oferując przygotowane indywidualnie rozwiązania ułatwiające utrzymanie wypłacalności oraz opracowując nowe koncepcje ochrony dla swoich klientów.

– Oprócz bezpośrednich skutków pandemii, ponowna obniżka stóp procentowych zabiera zysk branży ubezpieczeniowej. Wzrosty cen u ubezpieczycieli są zatem absolutnie niezbędne, a po stronie reasekuracyjnej potrzebne są również korekty – powiedział w oficjalnym oświadczeniu dyrektor generalny E+S Rück, dr Michael Pickel.

Reasekurator wyraził również poparcie dla rozwiązań opartych na partnerstwie publiczno-prywatnym dla ochrony ryzyk systemowych, takich jak pandemia.

Podczas gdy pandemia Covid-19 nadal zagraża zdrowiu na całym świecie, zrozumienie szerszych konsekwencji gospodarczych i społecznych ma kluczowe znaczenie dla radzenia sobie z rozwijającym się kryzysem. Wyniki badania Executive Opinion Survey 2020 prowadzonego przez World Economic Forum wskazują na główne problemy związane z globalną pandemią, a także na to, jak liderzy biznesu na całym świecie postrzegają konsekwencje kryzysu dla lokalnych gospodarek i społeczeństw – wynika z raportu „Regional Risks for doing business 2020” autorstwa Marsh.

Obecna sytuacja sprawiła, że ryzyko „rozprzestrzenianie się chorób zakaźnych” awansowało w rankingu globalnych zagrożeń biznesowych na drugą pozycję. Problemem numer jeden pozostało „bezrobocie i niepełne zatrudnienie”, które jest jednym z wielu zagrożeń nabierających nowego znaczenia w świecie dotkniętym pandemią koronawirusa. Autorzy raportu zwracają uwagę, że wspomniane ryzyko od 2016 roku jest uznawane za największe zagrożenie na rynkach wschodzących. Jednak obecnie jest również głównym problemem gospodarek rozwiniętych. Wzrost ten potwierdza niestabilność wcześniejszych wskaźników zatrudnienia oraz miejsc pracy w obliczu lockdownu i ożywienia gospodarczego.

Z kolei ,,cyberataki” już od kilku lat są postrzegane jako największe ryzyka w gospodarkach rozwiniętych. Teraz zaś znalazły się też w pierwszej dziesiątce zagrożeń rynków wschodzących w 2020 r.

Oprócz „rozprzestrzeniania się chorób zakaźnych” szybko rosnącym ryzykiem na rynkach wschodzących stały się także zagrożenia środowiskowe. Ryzyko „katastrof naturalnych” przesunęło się w górę o siedemnaście miejsc, podczas gdy „utrata różnorodności biologicznej i załamanie się ekosystemu” oraz „ekstremalne zjawiska pogodowe” wzrosły odpowiednio o 11 i 10 miejsc. Autorzy raportu dodają, że wzrost ten jest obserwowany przede wszystkich w krajach, które doświadczyły poważnej katastrofy w ciągu ostatnich dwunastu miesięcy.

Rosnące niepokoje społeczne na ulicach wielu miast na świecie oraz wyraźne zróżnicowania w kwestiach zdrowotnych i ekonomicznych związanych z Covid-19 spowodowały, że ryzyka społeczne stały się jednymi z największych zagrożeń w 2020 roku. „Głęboka niestabilność społeczna” przesunęła się o dziesięć miejsc wyżej i znalazło się na dziewiątym miejscu w tegorocznym rankingu ryzyk.

Pandemia pogłębia dotychczasowe problemy w Europie

Największe zagrożenia w Europie mają charakter gospodarczy i technologiczny, a ryzyko „rozprzestrzeniania się chorób zakaźnych” stanowi nowe wyzwanie dla biznesu. Pandemia sprawiła, że istniejące problemy, takie jakie niestabilność społeczna (ruch „żółtych kamizelek” we Francji) czy wysokie stopy bezrobocia (w Hiszpanii) pogłębiły się.

Ponadto więcej państw (w tym Turcja) dołączyło do grona największych gospodarek Europy Zachodniej, uznających ryzyka cybernetyczne za priorytetowy obszar dla przedsiębiorstw. W momencie gdy ryzyka geopolityczne spadły w rankingach, „załamanie krajowych systemów rządzenia” pozostało istotnym zagrożeniem dla kadry zarządzającej.

Po drugiej stronie znajdują się ryzyka środowiskowe, które w ostatnim czasie także zyskały na znaczeniu. Na przykład w Wielkiej Brytanii „ekstremalne zjawiska pogodowe” stały się trzecim najpoważniejszym zagrożeniem po roku, w którym kraj ten zmagał się z niebezpieczną falą upałów, a następnie gwałtownymi burzami i powodziami. W całej Europie ryzyko „niepowodzenia adaptacji do zmian klimatycznych” znalazło się w pierwszej dziesiątce zestawienia.

Polska perspektywa

– Wyniki raportu „Regional Risks of Doing Business” nie zaskakują. Zagrożenie rozprzestrzeniania się wirusów istotnie wzrosło i zajmuje drugą pozycję w rankingu globalnych ryzyk (zmiana z ostatniego miejsca). Pozostałe ryzyka pozostały na podobnych pozycjach w porównaniu z wynikami z poprzedniego raportu, a główna „zmiana miejsc” na podium dotyczy wspomnianego ryzyka pandemii. Poza pandemią, według obu opracowań, kryzysy finansowe i bezrobocie stanowią największe zagrożenie dla globalnego biznesu, zaś najpoważniejszym ryzykiem dla firm działających w Ameryce Północnej pozostają ataki cybernetyczne – w Europie jest to druga pozycja. Pierwsze miejsca wcale nie dziwią – wielu obawia się, że Covid-19 wpłynie właśnie na globalne spowolnienie gospodarcze, bezrobocie i wzmożoną działalność cyberprzestępców spowodowaną m.in. zintensyfikowaną pracą w trybie home office. Inne kluczowe ryzyka, jak np. napięcia społeczne, kradzieże danych, załamanie systemów rządzenia, to obszary, na które pandemia także oddziałuje. Wszystkie ze wspomnianych ryzyk wydają się być połączone, co niewątpliwe może budzić pewne obawy – komentuje Małgorzata Splett, dyrektor Działu FINPRO (ubezpieczenia finansowe i profesjonalne) i PEMA (fuzje i przejęcia) Marsh Polska.

Ekspertka zdradza, ze największym zainteresowaniem lokalnych klientów Marsh Polska cieszy się ochrona odpowiedzialności menedżerów za podjęte przez nich decyzje (D&O), obejmująca swym zakresem także te związane ze zmianą organizacji w trakcie pandemii, jak również ubezpieczenia ryzyk cybernetycznych dla ich organizacji. Dodaje, że w ostatnim czasie klienci brokera szczególnie interesują się aranżowaniem specjalnej polisy D&O, opartej o warunki ubezpieczenia klientów Marsh, skupiających się przede wszystkim na ochronie samych menedżerów. Polisy te zawierają jedynie dwa wyłączenia oraz najszerszą, dostępną na rynku ochronę D&O, w tym automatyczne odnowienie limitu sumy ubezpieczenia.

– Jest to opcja droższa niż lokalnie dostępne, należyte pod względem zakresu warunki, głównie z uwagi na fakt, że jedynie kilka rynków w Europie i UK jest w stanie zapewnić taką ochronę – podkreśla Małgorzata Splett. Dodaje, że świadomość menedżerów złożonych grup kapitałowych i firm operujących w trudniejszych sektorach jest na tyle wysoka, że coraz częściej decydują się na taką opcję pokrycia.

– Pozostali klienci prowadzą z nami rozmowy dotyczące lepszego zabezpieczenia ich interesów zgodnie z prezentowanym benchmarkiem, dlatego najczęściej wybierają zakup nowych polis nadwyżkowych lub podwyższenie limitu aktualnej polisy D&O. Obie strategie są słuszne, ponieważ ryzyko roszczeń do menedżerów nieustannie rośnie. Menedżerowie lokalnych spółek mogą za chwilę zmierzyć się z „rozliczeniem” przez spółkę, właścicieli czy nowy zarząd, za przygotowanie firmy na sytuację kryzysową, opracowanie planów ciągłości działalności w sytuacjach awaryjnych, właściwe zarządzanie pracownikami i polityką zatrudnienia lub polityką informacyjną firmy – tłumaczy Małgorzata Splett. – Na ryzyko zgłoszenia roszczeń wobec menedżerów wpływ mają również decyzje związane z pracą zdalną – przykładowo odpowiedzialność za niewystarczające systemy, procedury i zabezpieczenie przetwarzanych danych w sytuacji pracy zdalnej i konsekwencje tych braków w postaci np. wycieków danych lub łatwiejszych ataków cybernetycznych na ich organizacje – wskazuje.

Ekspertka zwraca uwagę, że lokalni menedżerowie obawiają się konsekwencji ataków cybernetycznych zarówno ze względu na swoją pozycję i potencjalne roszczenia, jak również ewentualne, gigantyczne straty finansowe poniesione przez spółkę w wyniku działalności cyberprzestępców. Jej zdaniem rozwój rynku ubezpieczeń ryzyk cybernetycznych przyspieszył w epoce Covid-19, w efekcie czego coraz więcej firm, które do tej pory były sceptyczne wobec polis cyber, decyduje się na zakup tego ubezpieczenia, nawet z niższym limitem ochrony. Ponadto rośnie liczba firm, które wybierają ochronę lokalną pomimo funkcjonowania programu światowego.

– Co więcej, nasi klienci coraz częściej spotykają się z wymogami kontraktowymi dotyczącymi posiadania odpowiedniego zakresu ochrony w polisach cyber lub OC zawodowej (PI), co dodatkowo wzmaga apetyt na zawarcie umowy – tłumaczy Małgorzata Splett.

***

O badaniu Executive Opinion Survey (EOS):

Badanie prowadzone jest co roku przez WEF. Ankieta opiera się na spostrzeżeniach ponad 12 tys. liderów biznesu na całym świecie – respondenci wskazują ryzyka, które uważają za najbardziej niepokojące w związku z prowadzeniem działalności w ich kraju w ciągu najbliższych 10 lat.

Santander Leasing we współpracy z STU Ergo Hestia wprowadziło grupowe ubezpieczenie od ryzyk cyber. W ramach polisy ubezpieczony będzie mógł liczyć nie tylko na pokrycie poniesionych strat, ale też pomoc ekspercką w celu ograniczenia skutków cyberataków.

– Jak wskazują dostępne analizy, przedsiębiorstwa w dalszym ciągu są podatne na powszechnie stosowane taktyki cyberataków. Prowadzenie proaktywnej i nowoczesnej polityki bezpieczeństwa jest więc niezbędne, aby sprawnie wykrywać i zapobiegać takim zagrożeniom. Stąd też poza właściwą bieżącą profilaktyką istotnym elementem jest również zaoferowanie przedsiębiorstwu gwarancji zabezpieczenia danych i interesów odpowiednim ubezpieczeniem zapewniającym w razie ataku zwrot poniesionych kosztów. Tym samym taka polisa powinna być uzupełnieniem szeroko rozumianej ochrony – podkreśla Tomasz Sęba, dyrektor ubezpieczeń i produktów komplementarnych Santander Leasing.

Nowe ubezpieczenie obejmuje szkody powstałe wskutek ataku komputerowego i składa się z trzech sekcji. Pierwsza to ubezpieczenie danych elektronicznych, w ramach którego objęty ochroną ma zapewnione przywrócenie danych elektronicznych, odtworzenie danych elektronicznych (sublimit 50% limitu odpowiedzialności) oraz przywrócenie dostępu do danych elektronicznych.

Kolejnym elementem jest ubezpieczenie kosztów dodatkowych. Obejmuje ono wydatki poniesione przez ubezpieczonego wskutek szkody objętej ochroną w ramach ubezpieczenia danych elektronicznych, poniesione na porady prawne, notyfikację osób poszkodowanych, informatykę śledczą (sublimit 10% limitu odpowiedzialności) czy kary administracyjne (jak wyżej).

Ostatnią sekcją jest OC, które pokrywa wszelkie straty oraz należne zadośćuczynienia poniesione przez osoby trzecie, o ile bezpośrednio w wyniku ataku komputerowego doszło do ujawnienia ich danych osobowych uzyskanych zgodnie z prawem i przechowywanych przez ubezpieczonego jako administratora danych.

Przedstawione zagrożenia dotyczą sytuacji, w której podmiotem świadczącym usługi ubezpieczenia będzie zarówno operator usługi kluczowej, powołany na skutek uznania w drodze decyzji administracyjnej organu właściwego do spraw cyberbezpieczeństwa, którym w sektorze finansowym jest Komisja Nadzoru Finansowego, jak i podmiot nieposiadający takiego statusu.

W pierwszym przypadku pewne działania podnoszące cyberbezpieczeństwo będą wymagane z mocy ustawy o krajowym systemie cyberbezpieczeństwa. Jest to np. obowiązek wdrożenia systemu zarządzania bezpieczeństwem w systemie informacyjnym wykorzystywanym do świadczenia usługi kluczowej, który wiąże się z prowadzeniem systematycznego szacowania ryzyka wystąpienia incydentu i zarządzaniem tym ryzykiem czy wykonywaniem cyklicznych audytów, z których pierwszy powinien zakończyć się do roku od momentu uzyskania statusu operatora usługi kluczowej.

Nie będzie jednak podnosić cyberbezpieczeństwa podmiotu ubezpieczającego ani ogólnego poziomu cyberbezpieczeństwa w sektorze takie działanie, które zakładałoby niższe standardy podmiotu jedynie dlatego, że nie jest on operatorem usługi kluczowej.

Każdy dojrzały podmiot dostarczający produkt ubezpieczeniowy stara się zapewnić atrakcyjną ofertę i dbałość o dobry wizerunek na tle konkurencji. Jest to inwestycja, a nie koszt, i rozumiana jest przez dbałość o tajemnicę przedsiębiorstwa.

Czy zapewnianie cyberbezpieczeństwa dotyczy tylko poziomu zarządczego?

Coraz częściej też widać, że dbałość ta powinna nie tylko, ale przede wszystkim dotyczyć wewnętrznych struktur ubezpieczyciela, ponieważ to celowe lub nieuświadomione działania pracowników powodują wypływ cennych danych lub osłabienie struktur teleinformatycznych.

Powstaje więc pytanie, czy należyta dbałość o firmę i mitygacja nowych zagrożeń jest twardo zespolona ze statusem operatora usługi kluczowej i wynikającymi z tego pomocniczymi obostrzeniami, czy w rzeczywistości pozostaje kwestią dobrego zarządzania, skalibrowanego na aktualne trendy ryzyk. Zwolennicy tej drugiej propozycji zrozumieją potrzebę zbudowania, wdrożenia i utrzymywania polityki bezpieczeństwa teleinformatycznego, co nie jest tożsame z posiadaniem certyfikatu ISO do wywieszenia na ścianie.

Nie jest tajemnicą, że dobre zarządzanie wybroni się niezależnie od zdobytej certyfikacji. Przy takim podejściu do uzyskania jest nie tylko lepsza świadomość pracowników i przejrzystość działań w podmiocie, ale przede wszystkim tam, gdzie dane mogą uciekać najchętniej, czyli u kooperantów i na połączeniach z nimi. Stosowana bowiem polityka będzie wymuszała odpowiednie standardy w tych najsłabszych punktach.

Jak podnieść i utrzymać wysoki poziom cyberbezpieczeństwa?

Rozumiem nowe zagrożenia i jak łatwo stracić zaufanie klientów, dlatego chcę podnieść i utrzymać wysoki poziom cyberbezpieczeństwa mojej organizacji, ale jak to zrobić i o czym pamiętać, żeby utrzymać rozsądną relację między konieczną zmianą i inwestycją a wydaniem pieniędzy na niepotrzebne usługi i koszty?

Gdyby sięgnąć do zamysłu dyrektywy NIS, a więc Dyrektywy Parlamentu Europejskiego i Rady (UE) 2016/1148 z 6 lipca 2016 r. w sprawie środków na rzecz wysokiego wspólnego poziomu bezpieczeństwa sieci i systemów informatycznych na terytorium UE, to od razu pojawia się pewna myśl przewodnia, dotycząca harmonizacji rynku.

Z punktu widzenia zarządzania przedsiębiorstwem idea zachowania standardów osiąganych przez operatorów usług kluczowych i dostawców usług cyfrowych pozwala nie odstawać od mediany i wzmacniać konkurencyjność.

Niebycie adresatem ustawy w rozumieniu przynależności przedsiębiorstwa, jako elementu, do krajowego systemu cyberbezpieczeństwa nie stanowi argumentu, aby nie sprostać wymaganiom zapewniającym status nie najsłabszego ogniwa w sektorze ubezpieczeniowym. Analogicznie do coraz powszechniejszego modelu przepływu danych chronionych przedsiębiorstwa przez infrastrukturę wykraczającą poza zasoby tego przedsiębiorstwa należy budować pewną całość, której poszczególne elementy będą zachowywały minimalny standard bezpieczeństwa.

Zasadne może okazać się zatem stosowanie podejścia odpowiedniego do tego u podmiotów składających się na krajowy system cyberbezpieczeństwa, nawet jeśli dany podmiot do tego grona zaliczany nie jest.

Najważniejsza zasada, która przyświeca tak obranej strategii, dotyczy wdrożenia procesów przed narzędziami. Zdolność szerokiego spojrzenia na indywidualne potrzeby konkretnego przedsiębiorstwa pozwoli skutecznie rozpoznać cele, zagrożenia i wybrać narzędzia i systemy. Te ostatnie to tylko sposób na osiąganie bezpieczeństwa na skomplikowanej drodze, przez którą firmę może poprowadzić jedynie kadra zarządzająca świadoma zagrożeń nie tylko czysto technicznych, ale również np. socjotechnicznych.

Tylko takie podejście pozwala na zbudowanie właściwej polityki w organizacji, opartej na poprawnie rozpoznanych celach i na podstawie właściwie zaprojektowanych procesów informacyjnych.

Warto dodać, że przyjęcie optyki zarządzania przedsiębiorstwem, która zakłada powyższą koncepcję, stanowi o bezpieczniejszym adaptowaniu produktów związanych z nowymi technologiami.

Co mi daje inwestycja w bezpieczeństwo?

Ubezpieczyciel, który zbuduje i utrzyma dostosowany do swoich potrzeb system zarządzania bezpieczeństwem informacji, będzie bardziej gotowy dołączyć kolejne funkcjonalności do istniejącej struktury.

Chcąc wzbogacić swoją ofertę o usługi ubezpieczeniowe, bazujące na przetwarzaniu choćby danych behawioralnych czy geolokalizacyjnych klientów, ubezpieczyciel będzie mógł lepiej dobrać ofertę cenową ubezpieczenia, dopasowując taki element infrastruktury teleinformatycznej do już istniejącego u siebie systemu.

Dobrze zbudowany System Zarządzania Bezpieczeństwem Informacji pozwoli mi nie tylko lepiej zarządzać organizacją i spokojniej przejść audyt, ale ułatwi podłączanie nowych „modułów”, w których będzie mogło być bezpieczniej przetwarzanych więcej informacji w ustalony wcześniej sposób.

Krzysztof Dębiński analityk cyberbezpieczeństwa Departament Cyberbezpieczeństwa Urząd Komisji Nadzoru Finansowego audytor wewnętrzny ISO 27001 i ISO 22301

Publikacja wyraża wyłącznie poglądy autora i nie może być utożsamiana z oficjalnym stanowiskiem Urzędu Komisji Nadzoru Finansowego (UKNF). Prezentowane treści mają charakter informacyjny i nie mogą być utożsamiane ze stanowiskami UKNF, które dostępne są na stronie www.knf.gov.pl.

Czego boją się polscy przedsiębiorcy? Gdyby zadać im to pytanie, jednym tchem wymieniliby zapewne: utratę płynności finansowej, nieefektywne zarządzanie lub kontrole skarbowe. Większość właścicieli firm zapewne w pierwszym odruchu nie pomyślałaby o największym, z pozoru niewidocznym, zagrożeniu, przy którym wszystkie inne bledną, tj. cyberprzestępczości i jej możliwych skutkach dla prowadzonej działalności.

Jeden z pozoru niewielki incydent cybernetyczny może spowodować, że to, na co pracowaliśmy przez wiele lat, stracimy w kilka minut. Czy w walce z hakerami jesteśmy jednak całkowicie bezbronni?

Każdy przedsiębiorca jest celem dla hakerów

Przedsiębiorcy nierzadko latami walczą o to, by ich firmy zaczęły przynosić dochody. Gdy po latach ciężkiej pracy nad wypracowaniem swojej pozycji na rynku, mnóstwach wzlotów i porażek udaje im się osiągnąć sukces, poświęcają całą energię i uwagę na to, by tę pozycję utrzymać. Zapominają przy tym, że wszystkie „namacalne” zagrożenia dla firmy, które widać w tabelkach i zestawieniach, nijak mają się do tego, co może być prawdziwą katastrofą dla ciągłości biznesowej przedsiębiorstwa.

Agnieszka Korecka

Jedno kliknięcie przez pracownika w link, który otrzyma drogą e-mailową na służbową pocztę, może doprowadzić do zainfekowania całych systemów komputerowych, uzyskania dostępu do danych przechowywanych na serwerach i ich kradzieży przez przestępców. Skutki takich zdarzeń są nieodwracalne i często wiążą się z ogromnymi stratami finansowymi czy wizerunkowymi dla przedsiębiorstwa.

Nasze doświadczenie pokazuje niestety, że część polskich przedsiębiorców sprowadza kwestię bezpieczeństwa w firmie do zainstalowania oprogramowania antywirusowego lub zatrudnienia informatyków, których zadaniem jest bieżąca obsługa systemów.

Nie mają najczęściej świadomości, że cyberbezpieczeństwo to wielopoziomowa struktura, w której każdy element odgrywa ważną rolę dla bezpieczeństwa organizacji. Nie można nie wspomnieć tutaj, że bezpieczeństwo firmy budują wszyscy – nie tylko zarząd i właściciele, ale też każdy pracownik.

To właśnie błędy pracowników i ich niedopatrzenia skutkują najczęściej uzyskaniem przez przestępców ważnych danych, których utrata może mieć katastrofalne konsekwencje. Warto zatem zadbać o podnoszenie poziomu wiedzy pracowników na temat zagrożeń czyhających w sieci. Tym bardziej że część z nas nadal nie wróciła do pracy w biurze – brak codziennego kontaktu z innymi pracownikami czy też ze specjalistami z zakresu IT niestety uśpiła czujność części osób przy poruszaniu się w sieci.

Statystyki pokazują, że większość przedsiębiorców zetknęła się już z przejawami cyberprzestępczości. Ci, którzy jeszcze nie mieli z tym do czynienia, nie powinni jednak utwierdzać się w przekonaniu, że problem przestępczości w sieci ich nie dotyczy – każdy przedsiębiorca w bliższej lub dalszej przyszłości stanie się ofiarą ataku hakerów. Pytanie, na ile zabezpieczy się wcześniej, by takiego ataku uniknąć lub zminimalizować jego skutki?

Ubezpiecz bezpieczeństwo swojej firmy

Zwiększające się zagrożenia związane z cyberprzestępczością oraz łączące się z tym ryzyko strat finansowych czy wizerunkowych dla firm zauważyli już kilka lat temu ubezpieczyciele, którzy do oferowanych przez siebie produktów dołączyli ubezpieczenie od ryzyk cybernetycznych. Takie ubezpieczenie ma za zadanie pomóc przedsiębiorcom w walce ze skutkami cyberprzestępczości.

Z roku na rok liczba ubezpieczycieli, którzy oferują ubezpieczenie od ryzyk cybernetycznych, rośnie i szacujemy, że w niedalekiej przyszłości każdy z nich będzie miał w portfelu taki produkt. Oznacza to, że w przyszłości najbardziej niebezpieczna dla nas nie będzie utrata lub zniszczenie mienia, ale utrata tego, co z pozoru niewidoczne gołym okiem, czyli szeroko rozumianego bezpieczeństwa.

Tworząc polisy chroniące przed zdarzeniami cybernetycznymi, ubezpieczyciele w ramach wykupionej ochrony zaproponowali też odpowiednie narzędzia, zapewniające wsparcie dla ubezpieczonych w walce ze skutkami incydentów cybernetycznych. Jedno z takich nowoczesnych narzędzi opracowała firma Crawford Polska, stanowiąca część globalnej firmy Crawford & Company.

Od 2015 r. realizujemy już dla ubezpieczycieli usługę Incident Response Management, czyli świadczymy natychmiastową pomoc w przypadku zaistnienia incydentu cybernetycznego. Wnikliwa analiza zagrożeń w sieci i ich możliwych skutków pozwoliła na opracowanie unikatowego modelu reagowania na incydenty cybernetyczne, który ma na celu ograniczenie ich rozmiarów i konsekwencji.

Należy zaznaczyć, że likwidacja szkód cybernetycznych to usługa bardzo specyficzna i wyjątkowa na rynku. Mamy świadomość, że zainfekowanie systemów informatycznych czy utrata cennych danych wymaga nie tylko działań ze strony IT, ale też prawnych czy ze strony public relations. Wyciek danych osobowych skutkuje bowiem najczęściej koniecznością powiadomienia odpowiednich organów; utrata danych klientów i pojawienie się takiej informacji w przestrzeni publicznej może skutkować też poważnym nadszarpnięciem reputacji danej organizacji.

W związku z tym obsługa incydentu, w zależności od jego charakteru i oczekiwań ubezpieczonego, może przebiegać wieloetapowo – współpracujący z nami najlepsi specjaliści z zakresu IT Forensic, prawa i PR zadbają o to, by incydent cybernetyczny był możliwie jak najmniej dotkliwie odczuwalny dla ubezpieczonego. Są w stanie wykonać odpowiednie analizy systemów, przygotować analizy i opinie prawne, odpowiednie zawiadomienia, a także prowadzić monitoring mediów i reagować natychmiastowo na informacje dotyczące incydentu, pojawiające się w przestrzeni publicznej.

Warto wskazać, że działania, koordynowane przez Crawford Polska, podejmowane są natychmiastowo – pierwszy kontakt z ubezpieczonym zostaje nawiązany już w ciągu godziny od otrzymania przez nas zgłoszenia. Wraz ze specjalistami jesteśmy dostępni i gotowi do pomocy 24 godziny na dobę przez cały rok. To bardzo istotne, bo do ataków cybernetycznych bardzo często dochodzi w nocy, czyli wtedy, gdy nasza aktywność w sieci i kontrola jest dużo mniejsza niż w ciągu dnia.

Polisy cyber – przyszłość rynku ubezpieczeń

Czy jesteśmy w stanie ustrzec się przed wszystkimi przejawami cyberprzestępczości? Odpowiedź brzmi: nie. Nawet najlepsze zabezpieczenia nie zawsze będą w stanie ochronić nas przed cyberprzestępczością – działania hakerów są coraz bardziej wyszukane i trudne do wyśledzenia. Nie bez powodu działalność cyberprzestępców uważa się za poważniejsze zagrożenie dla świata niż zmiany klimatyczne.

Powszechność sieci i jej dostępność powoduje, że zagrożony atakiem jest każdy z nas. Nie jesteśmy w stanie przewidzieć działań cyberprzestępców, którzy niestety będą zawsze kilka kroków przed nami. Warto zatem zadbać o odpowiednie ubezpieczenie, które może nie ustrzeże nas przed działaniami hakerów, ale pozwoli na ograniczenie ich skutków dla naszej organizacji.

Galopujący postęp techniczny i obserwacja trendów na rynku pozwala na stwierdzenie, że ubezpieczenie od ryzyk cybernetycznych stanie się w niedalekiej przyszłości jednym z najbardziej popularnych produktów, oferowanych przez ubezpieczycieli. Ważne jest zatem, by zadbać o przyszłość naszej firmy również w aspekcie cyberbezpieczeństwa i posiadać polisę od ryzyk cybernetycznych jako jeden z elementów budujących bezpieczeństwo przedsiębiorstwa.

Agnieszka Korecka starszy specjalista ds. obsługi szkód / Senior Claims Handler koordynator projektów cybernetycznych / Cyber Projects Coordinator Crawford Polska

Szczegółowemu opisowi skutków incydentów cybernetycznych dla działalności biznesowej od strony informatycznej, prawnej czy wizerunkowej poświęcone będą kolejne artykuły. Zostały one opracowane wraz ze specjalistami współpracującymi z Crawford Polska przy obsł

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.