Paweł Stykowski, szef Departamentu Ubezpieczeń w DWF Poland, poprowadzi w najbliższym czasie dwa szkolenia online dla przedstawicieli sektora ubezpieczeniowego. Pierwsze dotyczyć będzie uprawnień KNF, a drugie – likwidacji szkód.

27 października odbędzie się druga edycja szkolenia „Uprawnienia KNF wobec zakładów ubezpieczeń, agentów i brokerów”, skierowanego do przedstawicieli firm ubezpieczeniowych, a w szczególności specjalistów z departamentów zajmujących się nadzorem, audytem, compliance, działów prawnych, administracyjnych i kontroli wewnętrznej.

Z kolei 17 listopada wszyscy specjaliści związani z tematyką likwidacji szkód będą mogli wziąć udział w IV Śniadaniu Biznesowym „Proces likwidacji szkód – zagadnienia prawne (w tym szkody transgraniczne)”.

26 września odbył się VI Bieg Charytatywny organizowany przez InterRisk i Towarzystwo Ubezpieczeń Wzajemnych „TUW”. Tegoroczna edycja miała na celu wsparcie organizacji pomagających osobom niepełnosprawnym, dzieciom będącym ofiarom przemocy, a także podmiotów zajmujących się leczeniem i adopcją zwierząt.

W ramach Biegu 333 osoby dowolną techniką pokonały w sumie 2228 kilometrów. InterRisk i TUW „TUW” za każdy pokonany kilometr wypłacą 20 złotych. Pozwoli to wesprzeć 8 wybranych organizacji kwotą 44 560 zł. Na liście podmiotów, które otrzymają pieniądze, znalazły się: Fundacja Całym Sercem, Fundacja Zobacz mnie, Fundacja Bezdomniaki, Zwierzoluby z Siedlec, Fundacja Dajemy Dzieciom Siłę, Fundacja na rzecz Osób Niewidomych Labrador-Pies Przewodnik, Ośrodek Rehabilitacji Zwierząt Chronionych w Przemyślu oraz Fundacja Tymmmczasy.

Ze względu na obostrzenia spowodowane pandemią Covid-19 uczestnicy korzystali z aplikacji Endomodo, która zsumowała kilometry pokonane w ciągu 24 godzin. W biegu mógł wziąć udział każdy, niezależnie od miejsca. Uczestniczyli w nim pracownicy, partnerzy oraz przyjaciele obu towarzystw.

– Ta wspaniała inicjatywa z roku na rok spotyka się z coraz większym zainteresowaniem. Serdecznie dziękujemy wszystkim osobom, które swoją aktywnością postanowiły przyczynić się do niesienia pomocy tym, którzy jej najbardziej potrzebują. Z radością przekażemy zebrane środki i wierzymy, że przełożą się one na realne wsparcie – powiedziała Anna Krajewska-Horosz, dyrektor Departamentu Marketingu i PR oraz Rzecznik Klienta w InterRisk.

– Tegoroczna edycja biegu charytatywnego okazała się rekordowa pod względem liczby uczestników i przebytych kilometrów. Pomimo tego, że w trosce o nasze wspólne bezpieczeństwo biegliśmy osobno, to razem pomogliśmy chorym, słabszym i potrzebującym. Wszystkim uczestnikom składamy serdeczne podziękowania za ich aktywny udział i zaangażowanie – dodała Katarzyna Niegowska, dyrektor Biura Promocji i Organizacji Sprzedaży w TUW „TUW”.

Z dniem 1 października Generali zakończył od strony prawnej proces fuzji 100% wszystkich swoich portugalskich ubezpieczeniowych spółek zależnych. Do Seguradoras Unidas włączone zostały Generali Companhia de Seguros i Generali Vida Companhia de Seguros, a całość została przemianowana na Generali Seguros.

W styczniu Generali sfinalizował transakcję nabycia portugalskiego ubezpieczyciela Seguradoras Unidas i firmy usług zdrowotnych Advance Care od Apollo Global Management za 600 mln euro. Transakcja była zapowiedziana w lipcu 2019 r. Wszystkie wymagane zgody nadzoru udało się uzyskać w ciągu 4 miesięcy, co umożliwiło Generali utrzymanie szybkiego tempa realizacji planu integracji i rozwoju w Portugalii.

Dyrektorem generalnym połączonego podmiotu w Portugalii zostanie Pedro Carvalho, który będzie bezpośrednio podlegał dyrektorowi ds. działalności międzynarodowej Generali, Jaime Anchústeguiemu.

Pierwsza Prezes Sądu Najwyższego przedstawiła wniosek o rozstrzygnięcie rozbieżności w wykładni prawa występującej w orzecznictwie SN w zakresie dotyczącym tego, czy osobom bliskim poszkodowanego przysługuje zadośćuczynienie pieniężne. Kwestię ich uprawnienia do zadośćuczynienia rozstrzygnie skład połączonych Izb Sądu Najwyższego: Cywilnej oraz Kontroli Nadzwyczajnej i Spraw Publicznych. Dzięki temu uchwała zyska moc zasady prawnej.

Połączone izby odpowiedzą na następujące pytanie prawne: „Czy w sytuacji, gdy wskutek czynu niedozwolonego doszło do ciężkiego uszkodzenia ciała lub rozstroju zdrowia, którego konsekwencją jest niemożność nawiązania lub kontynuowania typowej więzi rodzinnej, osobom bliskim poszkodowanego przysługuje zadośćuczynienie pieniężne?”.

W sprawie będącej przedmiotem pytania prawnego chodzi o przypadki obejmujące tzw. stany terminalne czy wegetatywne, czyli takie, w których poszkodowany żyje, ale nie ma z nim żadnego kontaktu lub jest on mocno ograniczony, a leczenie nie rokuje znaczącej poprawy. Bliscy zajmują się taką osobą, gdyż często jest ona całkowicie niezdolna do samodzielnej egzystencji. Taka sytuacja ma też wpływ na życie członków rodziny, szczególnie dzieci. Eksperci powoływani w procesach sądowych wykazują, że pozostawanie rodzica w stanie wegetatywnym wpływa na rozwój psychiczny dzieci i prowadzi do trudności adaptacyjnych, emocjonalnych i uczuciowych. Zdaniem Rzecznika Finansowego takie sytuacje stanowią bezspornie przykład naruszenia dóbr osobistych osób bliskich w postaci więzi rodzinnej i emocjonalnej, co w opinii RzF zasługuje na zadośćuczynienie pieniężne.

Rozbieżności w orzecznictwie SN

27 marca 2018 r. Izba Cywilna SN podjęła uchwałę z wniosku Rzecznika Finansowego (III CZP 36/17) oraz w dwóch innych sprawach dotyczących tego samego problemu (III CZP 69/17 i III CZP 60/17). Konstatacja wszystkich trzech uchwał była jasna: sąd może przyznać zadośćuczynienie za krzywdę osobom najbliższym poszkodowanego, który na skutek czynu niedozwolonego doznał ciężkiego i trwałego uszczerbku na zdrowiu. Półtora roku później okazało się jednak, że w orzecznictwie Sądu Najwyższego powstały rozbieżności w wykładni art. 446 § 4 k.c. oraz art. 448 k.c. dotyczącej tej kwestii. Ujawniły się one w uchwale Izby Kontroli Nadzwyczajnej i Spraw Publicznych SN z 22 października 2019 r. (sygn. akt I NSNZP 2/19). Zajęła ona zupełnie przeciwstawne stanowisko do przedstawionego wcześniej przez IC SN.

– Stanowisko Izby Kontroli Nadzwyczajnej i Spraw Publicznych było zaskakujące, bo problem wydawał się już bezdyskusyjnie rozstrzygnięty. Dlatego 13 grudnia 2019 r. złożyłem wniosek o uchwałę SN mającą na celu rozstrzygnięcie rozbieżności. Zaproponowałem też rozważenie skierowania sprawy do rozpatrzenia przez pełen skład SN, skład połączonych Izb lub skład całej izby – przypomniał dr hab. Mariusz Jerzy Golecki, Rzecznik Finansowy. Poinformował również, że z sygnałów do niego docierających wynika, że stanowisko Izby Kontroli Nadzwyczajnej i Spraw Publicznych spowodowało wstrzymanie się ubezpieczycieli z przyznawaniem zadośćuczynień. Również tych, którzy kierując się wytycznymi Izby Cywilnej, wcześniej realizowali wypłaty. Niektóre sądy również zawiesiły postępowania do czasu rozstrzygnięcia rozbieżności.

Nieco wcześniej (w październiku 2019 r. – AM) z powodu rozbieżności powstałej wskutek uchwały IKNiSP SN z pytaniem prawnym do Sądu Najwyższego zwrócił się Rzecznik Praw Pacjenta, Bartłomiej Chmielowiec.

– Doszło do niepokojącej rozbieżności w orzecznictwie, która wymaga pilnego rozstrzygnięcia przez Sąd Najwyższy. Osoby, które już dochodzą lub zamierzają dochodzić roszczeń, jak i podmioty ponoszące odpowiedzialność odszkodowawczą i ich ubezpieczyciele powinny mieć pewność co do tego, jaka wykładnia prawa jest stosowana przez sądy. Znaczenie przedstawionego zagadnienia uzasadnia przy tym w mojej ocenie, by uchwała w tej sprawie została wydana w odpowiednio szerokim składzie, dzięki czemu miałaby ona moc zasady prawnej. To zaś jednoznacznie przetnie wątpliwości i zapewni spójność rozstrzygania sporów przez sądy – tłumaczył wówczas Bartłomiej Chmielowiec.

SN przejmuje inicjatywę

Interwencje obu Rzeczników odniosły skutek: Pierwsza Prezes Sądu Najwyższego przedstawiła wniosek o rozstrzygnięcie powyższego zagadnienia prawnego przez skład połączonych IC oraz IKNiSP SN. Termin posiedzenia składu połączonych izb w celu rozpoznania wniosku wyznaczony został na dzień 25 marca 2021 r. Posiedzeniu przewodniczyć będzie Pierwsza Prezes Sądu Najwyższego. Na sprawozdawców wyznaczeni zostali sędziowie Marcin Krajewski z Izby Cywilnej oraz Marcin Łochowski z Izby Kontroli Nadzwyczajnej i Spraw Publicznych.

– Cieszę się z takiej decyzji, bo w ten sposób sąd rozwieje wszelkie wątpliwości dotyczące uprawnień takich osób. Z mojego punktu widzenia to kwestia niezwykle istotna. Mamy tu przecież do czynienia z osobami szczególnie doświadczonymi przez los – mówi Mariusz Jerzy Golecki.

System wspierania ubezpieczeń rolnych dopłatami z budżetu państwa nadal jest mało skuteczny i nieefektywny. Nie doprowadził do wzrostu obszaru użytków rolnych objętych ubezpieczeniem. Niewielu rolników decyduje się na zabezpieczenie upraw, mimo że część z nich ma taki obowiązek. System nie spełnił oczekiwań zarówno ubezpieczających, jak i ubezpieczycieli. Na niezawieranie umów wpływ ma m.in. udzielanie przez państwo bezpośredniej pomocy finansowej niezależnej od systemu ubezpieczeń – uważa Najwyższa Izba Kontroli.

Obecnie producenci rolni mają obowiązek ubezpieczenia: budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych, odpowiedzialności cywilnej (OC rolników) z tytułu prowadzenia gospodarstwa rolnego oraz 50% powierzchni upraw rolnych z dopłatami państwa w przypadku uzyskania płatności bezpośrednich z UE. Możliwość stosowania dopłat stworzyła ustawa z 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich.

Nowe przepisy i wyższe dopłaty nie poprawiły sytuacji

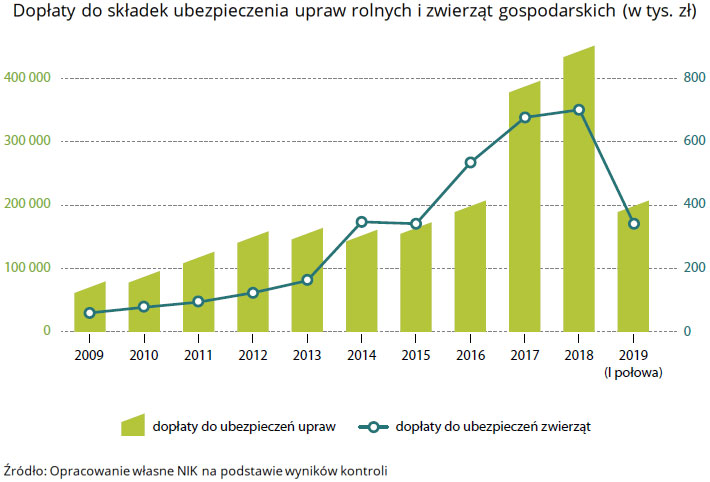

Z analizy NIK wynika, że pomimo corocznego wzrostu wydatkowanych środków budżetowych na dopłaty do ubezpieczeń rolnych i wielokrotnych zmian w odpowiedniej ustawie, nie zrealizowano planów co do areału objętego ubezpieczeniem. Powierzchnia upraw rolnych objętych ubezpieczeniem wynosiła w 2017 r. ponad 3272 tys. ha (przy planowanych 4 mln ha), a w 2018 r. – 3255,7 tys. ha (przy planowanych 5 mln ha). Stanowiło to jedynie ponad 22% całkowitej powierzchni użytków rolnych (14,6 mln ha).

Wyższy natomiast od zakładanego był poziom ubezpieczenia zwierząt gospodarskich, przede wszystkim z powodu ubezpieczenia produkcji drobiarskiej. W 2017 r. ubezpieczeniem objęto 20 554 tys. szt. zwierząt (w tym 20 494 tys. szt. drobiu), a w 2018 r. ponad 17 593 tys. szt. (w tym ponad 17 530 tys. szt. drobiu), tj. odpowiednio o ponad 47% i o blisko 26% więcej niż przyjęto w założeniach (14 mln szt.).

Jednak NIK zwraca uwagę, że w porównaniu do pogłowia utrzymywanych zwierząt liczba tych ubezpieczonych w 2018 r. była niewielka. W przypadku najliczniej ubezpieczonego drobiu wyniosła zaledwie ok. 9%. W przypadki świń było to 0,5%, a bydła 0,2%.

Dane te pokazują, że rolnicy nie wywiązywali się z obowiązku ubezpieczania połowy swoich upraw w przypadku otrzymywania płatności bezpośrednich z UE. Z porównania liczby zawartych umów ubezpieczenia z liczbą udzielonych płatności bezpośrednich wynika, że obowiązek objęcia ochroną co najmniej 50% upraw realizowało w 2017 r. ponad 15% producentów rolnych, a w 2018 r. blisko 18%. W przypadku braku ubezpieczenia rolnicy powinni wnieść na rzecz gminy opłaty w wysokości 2 euro za 1 ha. W żadnej z 16 gmin, w której zasięgano informacji o wpłatach z tytułu braku obowiązkowego ubezpieczenia opłaty, w okresie objętym kontrolą nie zostały wpłacone takie kwoty.

Szkodliwa pomoc państwa

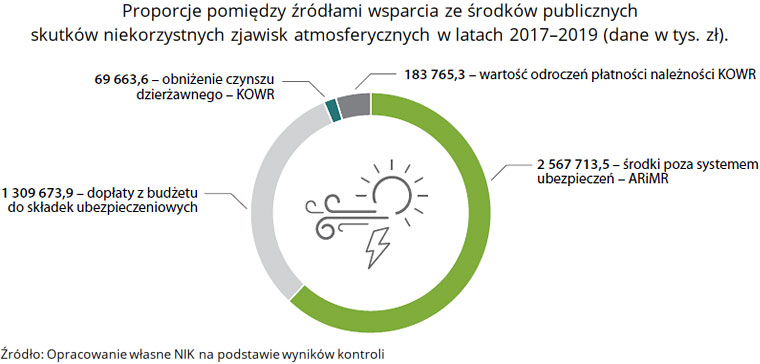

Zdaniem NIK na małą aktywność rolników przy korzystaniu z ubezpieczeń wpływ miało udzielanie bezpośredniej pomocy finansowej państwa niezależnej od systemu ubezpieczenia. Pomoc wynikająca ze szkód spowodowanych niekorzystnymi zjawiskami klimatycznymi (głównie suszą) w latach 2017–2019 była wyższa o ponad 1,5 mld zł , czyli o ponad 53% niż łączna wysokość w tym samym okresie dopłat do składek ubezpieczeń w rolnictwie (kwota 1,3 mld zł).

Finansowanie skutków niekorzystnych zjawisk atmosferycznych w większości poza systemem ubezpieczenia, przy braku powszechności ubezpieczania upraw rolnych oraz przyznawanie pomocy pomimo niewywiązywania się z tego obowiązku spowodowało, że producenci rolni nie byli wystarczająco zainteresowani zawieraniem umów z ubezpieczycielami. Tym samym funkcjonujący system nie pełnił w wystarczający sposób funkcji ochronnej przed skutkami ryzyka w produkcji rolniczej.

Plany zmian

W lutym 2017 r. Minister Rolnictwa i Rozwoju Wsi powołał zespół ds. ubezpieczeń w rolnictwie. Jego zadaniem był przegląd funkcjonowania systemu ubezpieczeń upraw rolnych i zwierząt gospodarskich, a następnie przedstawienie opinii oraz opracowanie propozycji jego ulepszenia. W opinii zespołu czynnikami decydującymi o małej popularności ubezpieczeń, poza funkcjonowaniem dofinansowania szkód poza systemem ubezpieczeń, były: niska opłacalność produkcji w rolnictwie, brak powszechności ubezpieczeń, selektywny zakres ubezpieczenia na danym terenie i nieubezpieczanie upraw o wysokim ryzyku powstania szkód – np. położonych w terenie zalewowym, narażonych na wystąpienie suszy oraz przymrozków wiosennych, brak obowiązku egzekwowania ubezpieczeń i skomplikowana procedura likwidacji szkód.

Zespół zwrócił uwagę, że jednym z niezbędnych warunków stworzenia nowoczesnego produktu ubezpieczeniowego jest prowadzenie rachunkowości w gospodarstwach rolnych. Brak takich danych – poza niektórymi grupami gospodarstw prowadzących wyspecjalizowaną produkcję – praktycznie uniemożliwia w Polsce wprowadzenie racjonalnego rozwiązania, którego podstawą byłaby dochodowość gospodarstw.

Zespół nie stworzył jednak propozycji zmian w systemie ubezpieczenia rolniczego. Nowy model ubezpieczeń rolniczych ma zostać opracowany przez podmiot zewnętrzny. W marcu 2019 r MRiRW zawarł z Narodowym Centrum Badań i Rozwoju umowę na realizację projektu pt. „Ubezpieczenia gospodarcze w holistycznym zarządzaniu ryzykiem w rolnictwie zorientowanym na zrównoważenie, wdrażanie innowacji i technologii oraz przeciwdziałanie zmianom klimatu”. Przewidywane zakończenie prac nad nowym systemem ubezpieczenia nastąpi w 2022 r. Łączna wartość projektu wyniesie ponad 1,6 mln zł, w tym ponad 80 tys. zł stanowi wkład własny resortu.

Zalecenia Izby

W efekcie kontroli NIK skierowała do ministerstwa wnioski o skuteczne doprowadzenie do utworzenia stabilnego systemu ubezpieczenia w rolnictwie i zwiększenia efektywności jego funkcjonowania oraz monitorowanie realizacji umów w sprawie dopłat i umów ubezpieczenia w zakresie zgodności z przepisami ustawy o ubezpieczeniach i przepisami ustawy o finansach publicznych.

Rozmawiamy z Tomaszem Gajem, prezesem firmy Findia, coverholdera Lloyd’s, zajmującego się ubezpieczeniami cyber i technologicznymi, oraz Lilianną Poradzińską, prezesem Cyber Security Center, spółki zajmującej się likwidacją szkód z ubezpieczeń cyber i technologicznych, w tym usługami reakcji na incydenty. Findia oraz CSC współpracują przy projekcie cyber. Interesuje nas, jaką wartość dla rynku ubezpieczeniowego może nieść współpraca Findia i CSC.

Podczas webinaru „Jaka szkoda” Lilianna Poradzińska prezentowała incydent cyber, który dotknął jedną z polskich spółek logistycznych.

Redakcja „Gazety Ubezpieczeniowej”: – Na czym opieracie współpracę pomiędzy Findia i CSC?

Tomasz Gaj: – Nasza współpraca opiera się na trzech filarach: produktach cyber i tech, firmowanych marką Lloyd’s, systemie IT dającym bezpieczeństwo obiegu poufnych informacji i elastyczność w ocenie ryzyka oraz likwidacji szkód w całości opartej na lokalnych podmiotach specjalistycznych. Lokalnych, a nie tylko polskich, ponieważ działamy już w siedmiu krajach Europy Środkowej.

Findia odpowiada za część ubezpieczeniową, CSC za rozwój systemu IT oraz likwidację szkód.

Jakie wyzwania rynkowe widzicie w rozwoju produktów cyber?

TG: – Kiedy ponad trzy lata temu zaczynaliśmy projekt, zdaliśmy sobie sprawę, że cała wiedza underwritingowa w obszarze cyber dostępna jest na rynku londyńskim. Sprzedaż oparta jest w całości na rozbudowanych formularzach oceny ryzyka, przesyłanych między firmami, brokerami i ubezpieczycielami w PDF-ach, sprowadzających wszystko do odpowiedzi TAK/NIE.

Jeżeli połączymy brak lokalnych kompetencji oraz dane, z których niewiele wynika, otrzymujemy słabą jakość oceny ryzyka i realne problemy z rentownością portfela. Postanowiliśmy to zmienić.

Połączyliśmy siły z CSC m.in. po to, aby korzystając z wiedzy specjalistów CSC w obszarze bezpieczeństwa IT, zbudować lokalne kompetencje w ocenie ryzyka.

Od samego początku przyjęliśmy założenie, że spotykamy się z klientami tak często, jak to tylko możliwe. Nie zaniechaliśmy bezpośrednich spotkań nawet w czasie pandemii, teraz większość z nich odbywa się po prostu online. Łącznie odbyliśmy ponad 260 bezpośrednich spotkań z klientami, reprezentującymi każdy możliwy obszar biznesu, a dzięki wsparciu specjalistów z CSC nie boimy się podchodzić do oceny ryzyka nawet najbardziej skomplikowanych tematów. Dzięki spotkaniom jesteśmy w stanie dostarczać klientom jeszcze jedną wartość: zestaw pisemnych rekomendacji zwiększających bezpieczeństwo cybernetyczne.

Bezpośrednie spotkania z klientami i pośrednikami, warsztaty praktyczne czy materiały blogowe mają jeden cel – mają służyć wymianie wiedzy i edukować wszystkich uczestników rynku.

Jakie są wnioski ze wspólnych spotkań z klientami i pośrednikami?

TG: – Trzeba po prostu wiedzieć, kogo i o co pytać. Czasami wystarczy odebranie od klienta potwierdzenia spełnienia kryteriów bezpieczeństwa w postaci oświadczeń, czasami rzeczywiście wystarczy wypełnienie formularza oceny ryzyka. Są jednak firmy i sytuacje, dla których bezpośrednie spotkanie z klientem i wspólnie przeprowadzona ocena ryzyka są jedynym właściwym sposobem.

Dzięki systemowi IT Findia ma możliwość elastycznego podejścia do różnych grup klientów, a nawet dostosowania formularza do konkretnego przypadku. Powtórzę jednak: kluczem jest to, kogo i o co pytać – trzeba rozumieć biznes klienta i być partnerem merytorycznym dla specjalistów IT, inaczej po prostu nie potraktują oceny ryzyka poważnie.

Czy wiecie, w ilu przypadkach na 260 wypełnionych formularzy oceny ryzyka formularz wypełniony przez klienta przed spotkaniem zmienił się w trakcie? Otóż w 100%, 260 razy. Zmiany często dotyczyły kluczowych obszarów, takich jak dostępy zdalne do infrastruktury, kopie zapasowe, szyfrowanie danych, zarządzanie uprawnieniami itd.

Łatwo jest sobie wyobrazić, na jakie ryzyko narażają się obydwie strony umowy ubezpieczeniowej w przypadku błędnie lub niepełnie wypełnionego formularza. Dlatego tak mocno wierzymy w indywidualną ocenę ryzyka opartą na rozmowie, podejście w dzisiejszych czasach może niemodne i kosztochłonne, ale dla nas niezwykle istotne.

Porozmawiajmy teraz o samej likwidacji szkód. Czym wyróżnia się oferta CSC?

Lilianna Poradzińska: – Na początku warto zaznaczyć, że likwidacja szkód jest tak efektywna jak rzetelnie przeprowadzona ocena ryzyka oraz świadomość klienta, jak reagować na potencjalne zdarzenia bezpieczeństwa.

Lilianna Poradzińska

Jednym z wyróżników oferty cyber Findia jest fakt, że większym klientom, którzy zakupią ubezpieczenie cyber lub tech, oferujemy bezpłatne warsztaty z reakcji na incydenty cyber. W trakcie takich warsztatów specjaliści CSC, w tym breach manager (osoba odpowiedzialna po stronie CSC za zarządzanie incydentem) wypracowują sposób reakcji na ewentualne zdarzenie, potwierdzają zasoby, sposoby komunikacji, omawiają najbardziej krytyczne ryzyka. Często takie warsztaty są pierwszym krokiem w firmach do przygotowania pisemnych planów reakcji na incydenty cyber.

Nasza likwidacja oparta jest na całodobowych, polskich call centers obsługiwanych przez osoby z doświadczeniem technicznym, całością zarządza lokalny breach manager, osoba z wieloletnim doświadczeniem w IT i security. Call center zbudowane jest na lokalnej infrastrukturze teleinformatycznej zapewniającej bezpieczny, szyfrowany obieg komunikacji. Nie muszę chyba dodawać, jak krytyczne jest to zagadnienie przy obsłudze incydentów cyber.

Mogę się pochwalić, że Findia i CSC są w gronie założycieli pierwszego w Polsce klastra zrzeszającego firmy zajmujące się usługami bezpieczeństwa #CyberMadeInPoland.

Współpracujemy z wybranymi firmami z klastra przy obsłudze incydentów, a lista podmiotów współpracujących stale się powiększa.

Termin „innowacje” nikomu już nie kojarzy się z tajemniczymi działaniami spółek technologicznych. Stosowany jest powszechnie i nikogo nie dziwi rozmowa o innowacjach podczas spotkań zarządów firm. Nie inaczej jest też w sektorze ubezpieczeń.

Innowacja, innowacje, innowacjom…

Innowacje czy digitalizacja nie powinny być celem samym w sobie. Często mają one na celu poprawę customer experience czy też zbudowanie nowego strumienia przychodów dla organizacji. Według raportu Accenture – The New, New Normal: Exponential Growth Powered by AI, 56% członków zarządów uważa, że wdrożenie AI będzie napędzać wzrost poprzez wprowadzenie nowych produktów i usług.

Ale nie możemy też zapominać o tym, że innowacyjne rozwiązania pozwalają zwiększyć produktywność. W przypadku ubezpieczeń doskonałym przykładem jest likwidacja szkód, stanowiąca nawet 60% wszystkich kosztów organizacji.

Obniżenie kosztów procesu likwidacji szkód o 7–11%, dzięki zastosowaniu robotyki, automatyzacja ponad 50% FNOL CC, dzięki użyciu Wirtualnego Asystenta, automatyzacja 10% małych szkód komunikacyjnych poprzez wykorzystanie automatycznego rozpoznawania zdjęć to jedynie kilka obszarów pozwalających zmniejszyć koszty obsługi zgłoszeń.

Czy to jeszcze ubezpieczyciel, czy już software house?

Czy to oznacza koniec firm ubezpieczeniowych i ich transformację w firmy technologiczne? I tak, i nie. Wiele firm ma już za sobą pierwsze kroki we wdrożeniu takich rozwiązań. Nawet jeżeli nie produkcyjnie, to w ramach PoC.

Innowacje czy sztuczna inteligencja to elementy konieczne do budowania przewagi konkurencyjnej. Contact center oparte na botach, zaawansowana analityka wyłudzeń czy też AI analizująca zdjęcia rozbitego samochodu to jedne z wielu przykładów wdrożenia nowoczesnych rozwiązań.

Łukasz Marczyk

Jeszcze dziesięć lat temu wyglądało to zupełnie inaczej – na tego rodzaju inwestycje mogły decydować się jedynie nieliczne organizacje, dysponujące ogromnymi zasobami: mające wyjątkowe możliwości czy bardzo specjalistyczne umiejętności. W przypadku ich braku jedyną alternatywą był drogi dostawca.

Obecnie wygląda to inaczej. Wzrost popularności sztucznej inteligencji czy machine learning sprawił, że wiedza na ich temat jest bardziej dostępna, co pozwala na budowę i rozwój takich technologii in house.

Jednak mimo że AI jest z każdym rokiem coraz bardziej popularna, wciąż budzi wątpliwości i obawy. Niedostateczna znajomość zaawansowanych technologii, konieczność integracji, problem ze skalowalnością czy też wysokie koszty wdrożenia są powodami, dla których w dalszym ciągu wiele firm nie decyduje się na zakup rozwiązania.

Tworzyć czy kupić…

Decyzją, którą często podejmują duzi gracze, jest skorzystanie z usług insurtechów. Rozwiązania proponowane przez startupy oferujące bardzo specjalistyczne usługi wymagają z pewnością mniejszych zasobów niż zbudowanie własnego narzędzia, ale mają też swoje ograniczenia. Często rozwiązują one tylko punktowe problemy i zaspokajają selektywne potrzeby.

Patrycja Bagrowska

Pełną przewagę konkurencyjną oraz najlepsze wyniki można osiągnąć, kiedy innowacje wdrażane są holistycznie. Powinno się to łączyć ze zmianą kultury oraz podejścia całej organizacji. Startupy czy zewnętrzni dostawcy często zatrzymują całą wiedzę i kompetencje dla siebie. Wiąże się to z brakiem korzyści skali oraz powoduje, że koszty wdrożenia kolejnych rozwiązań są wyższe niż w przypadku działań in house.

Coraz częściej ubezpieczyciele decydują się na samodzielny rozwój innowacyjnych rozwiązań na podstawie ogólnie dostępnych technologii. Mogą sobie na to pozwolić, ponieważ mają wiedzę i doświadczenie zebrane podczas poprzednich wdrożeń i PoC z różnymi partnerami. Innym argumentem jest fakt, że stosunkowo szybko osiągają moment, w którym implementacja prostych nowinek technologicznych nie przynosi już korzyści, które uzasadnią często niemałe koszty inwestycji.

O ile dalszy rozwój jest jak najbardziej opłacalny, o tyle wymaga on przemyślanej strategii i dobrej koordynacji działań likwidacji szkód ze sprzedażą, marketingiem, działem obsługi klienta, data science, a także IT. Szczególnie ten ostatni obszar staje się krytyczny, kiedy mając już za sobą kilka udanych wdrożeń, okazuje się, że dzięki nowym technologiom i narzędziom schemat architektury systemowej uporczywie budzi skojarzenia z solidną porcją spaghetti bolognese.

…a jeśli tworzyć, to jak się przygotować

Ukierunkowanie organizacji na wprowadzanie innowacji czy AI wewnątrz jest wyzwaniem, na które trzeba się właściwie przygotować. Niezbędna jest odpowiednia motywacja pracowników do rozwijania własnych umiejętności, szukania sposobów na optymalizację swojej pracy czy też nowych pomysłów na wzrost firmy. Taki przykład powinien iść z góry.

Paweł Łukaszewicz

Aby mieć pewność, że zmiany zostaną wdrożone efektywnie, konieczne są modyfikacje strategii oraz modelu operacyjnego organizacji.

Ostatnim elementem niezmiennie pozostają narzędzia, które muszą być odpowiednio zintegrowane, aby działały efektywnie i sprawnie. Informacje zbierane na różnych etapach procesu muszą być przetwarzane na bieżąco i wpływać na przebieg kolejnych, a nawet równoległych kroków. Decyzje muszą być podejmowane na podstawie informacji z różnych wewnętrznych i zewnętrznych źródeł.

Klient oczekuje, że dokumentacja szkodowa trafi natychmiast do teczki szkodowej, niezależnie czy była wysłana e-mailem, udostępniona w aplikacji mobilnej czy też na portalu www. Chcielibyśmy, aby jakość obsługi klienta i zakres udzielanych informacji był taki sam, niezależnie od tego, czy klient rozmawia przez telefon z wirtualnym asystentem, czy też korzysta z jednego z popularnych komunikatorów.

W dodatku bardzo szybko może się okazać, że narzędzia te będą musiały być zintegrowane z kolejnym innowacyjnym rozwiązaniem.

…i jak zapewnić sukces

Czy firmy ubezpieczeniowe są w stanie przejść na kolejny poziom zaawansowania technicznego i z roli korzystającego z dobrodziejstw tajemniczej sztucznej inteligencji stać się skutecznym integratorem takich rozwiązań w swojej organizacji? To już się dzieje.

W jednym z ostatnich projektów, jakie Accenture realizowało z dużym ubezpieczycielem, wdrożyliśmy platformę, która integruje różne technologie z wewnętrznymi systemami, a także zewnętrznymi serwisami i danymi (np. telemetrycznymi). Dzięki temu ubezpieczyciel jest w stanie samodzielnie korzystać z tych komponentów i uruchamiać je w dowolny, konfigurowalny sposób w swoich procesach. Narzędzie takie pozwala na budowanie rozwiązań w architekturze chmurowej, zarówno na poziomie prototypu, jak i w skali produkcyjnej.

Rozwiązanie to ma duże możliwości agregowania danych, ujednolicania ich struktury, a także przetwarzania ich z nieustrukturyzowanych źródeł. Pozwala to na jeszcze większą automatyzację procesów w obszarach, w których do tej pory niezbędny był likwidator.

Poza tym zintegrowane w ten sposób dane stanowią o wiele szerszy zbiór informacji, który może być wykorzystany przez narzędzia analityczne do segmentacji, identyfikacji wyłudzeń lub regresów.

Platforma stanowi również centralny punkt sterowania różnymi komponentami sztucznej inteligencji, zapewniając większą skuteczność jej uczenia i dostrajania. Z tego powodu rozwiązania są jeszcze łatwiejsze do wdrożenia w innych procesach lub kanałach obsługi, zapewniając od samego początku wysoką skuteczność, która przekłada się na lepszą i wystandaryzowaną jakość obsługi klienta, a także większe i szybciej osiągane korzyści biznesowe.

A gdzie jest nasz klient?

Wiele firm ubezpieczeniowych skutecznie korzysta już z innowacyjnych rozwiązań technologicznych w skali produkcyjnej. To jednak zdecydowanie mało z perspektywy klienta ubezpieczeniowego.

Oczekuje on jeszcze bardziej spersonalizowanych usług, dostępnych w momencie, gdy będzie ich potrzebował. Oczekuje proaktywnej komunikacji w przypadku niebezpiecznej jazdy lub zagrożenia.

Chciałby, aby ubezpieczyciel wyręczył go z niektórych zadań, np. poprzez wykorzystanie telemetrii i IoT w celu identyfikacji zdarzeń szkodowych i automatycznego rozpoczęcia procesu likwidacji szkód.

Liczy na intuicyjny i zautomatyzowany proces likwidacji szkody i status przekazywany na bieżąco przez preferowany kanał komunikacji.

Nie są to już zachcianki, ale standardy, do których przyzwyczajają klienta innowacyjne firmy z innych branż. Teraz nadszedł czas, aby te sprawdzone rozwiązania zostały przekute przez ubezpieczycieli w nową jakość likwidacji szkód.

Łukasz Marczyk, Managing Director

Patrycja Bagrowska, Digital Strategy Senior Consultant

Paweł Łukaszewicz, Manager Industry Consulting > Insurance

6 października Komisja Nadzoru Finansowego jednogłośnie stwierdziła, że nie ma podstaw do sprzeciwu wobec zamiaru UNIQA Insurance Group AG z siedzibą w Wiedniu, by stać się pośrednim podmiotem dominującym AXA TFI. W ten sposób austriacka grupa ma już komplet zgód nadzoru niezbędnych do przejęcia czterech podmiotów francuskiego ubezpieczyciela w naszym kraju. 18 września KNF wyraziła bowiem zgodę na akwizycję towarzystw ubezpieczeń AXA oraz jej powszechnego towarzystwa emerytalnego.

Do finalizacji transakcji zakupu spółek AXA przez UNIQA wymagane są jeszcze decyzje nadzoru czeskiego i słowackiego, co ma nastąpić przed końcem IV kwartału. 30 lipca zgodę na przejęcie spółek AXA w Polsce, Czechach i na Słowacji wyraziła już Komisja Europejska. KE uznała, że akwizycja nie rodzi żadnych zagrożeń dla konkurencji i bezwarunkowo je zatwierdziła.

Pełna integracja AXA z UNIQA odbędzie się na mocy prawnego połączenia spółek ubezpieczeniowych, na które ponownie musi wyrazić zgodę KNF. Obaj ubezpieczyciele spodziewają się, że nastąpi to przed końcem I półrocza 2021 roku. Po uzyskaniu zgody Komisji nastąpi połączenie prawne, w wyniku którego marka AXA zniknie z Polski, a jej klienci, partnerzy i pracownicy będą związani umowami z UNIQA.

Do zespołu Generali Polska dołączyła Julita Czyżewska, była prezes PZU Zdrowie. Będzie odpowiedzialna za rozwijanie nowych kompetencji Generali związanych ze zdrowiem.

– Nasza strategia, by stać się dla klientów partnerem na całe życie, zakłada wiele działań: od transformacji cyfrowej, uproszczeń procesów, poprzez tworzenie nowych rozwiązań czy produktów. Jednym z obszarów, w którym możemy dbać o naszych klientów, jest wsparcie w obszarze zdrowotnym. Chociaż nasi klienci są bardzo zróżnicowaną grupą osób, to jednak dane statystyczne wyraźnie pokazują, że jako społeczeństwo się starzejemy. Problem demograficzny to również jeden z Celów Zrównoważonego Rozwoju ONZ. Jednocześnie technologia i medycyna to szansa na lepsze zdrowie i lepsze życie. Dlatego też chcemy zaproponować naszym klientom ciekawe rozwiązania w tym zakresie. Osobą, która ma pomóc nam je wypracować i wdrożyć, jest Julita Czyżewska. Wierzę, że jej doświadczenie i pasja sprawią, że nasi klienci będą wybierać nas jako partnera nie tylko, gdy potrzebują ubezpieczyć majątek czy życie, ale również, gdy będą chcieli zadbać właśnie o zdrowie – powiedział Maciej Fedyna, p.o. prezesa zarządu Generali Polska.

Julita Czyżewska karierę zawodową rozpoczęła w 2000 r. w Grupie PZU. W tym czasie zdobyła doświadczenie w obszarach opieki zdrowotnej, produktów, marketingu, sprzedaży, likwidacji szkód i IT. Ostatnie 5 lat poświęciła na zbudowanie pozycji PZU Zdrowie. Jest absolwentką programów The Innovative Health Care Leader na Stanford University Graduate School of Business, a także Innovation and Transformation in Health Care at Kaiser Permanente International. Ukończyła Wyższą Szkołę Ekonomiczną w Warszawie oraz studia podyplomowe w zakresie zarządzania projektami, zintegrowanych systemów informatycznych w Szkole Głównej Handlowej oraz MBA w Gdańskiej Fundacji Kształcenia Menedżerów i Erazmus University.

– Bardzo się cieszę, że dołączam do Grupy Generali. Dostrzegam tu nie tylko ogromny potencjał, ale przede wszystkim ludzi pełnych pasji i pozytywnej energii. Wierzę, że efektem naszej pracy będzie zaoferowanie klientom Generali ciekawych rozwiązań z zakresu zdrowia – powiedziała Julita Czyżewska.

W wywiadzie dla „Parkietu” Beata Kozłowska-Chyła, prezes PZU SA, oceniła, że globalne zmiany wywołane pandemią Covid-19 mogą mieć istotne znaczenie dla jej firmy. Z tego też powodu zakład monitoruje i analizuje światowe trendy w sposób zapewniający utrzymanie dobrej i stabilnej pozycji rynkowej.

W swoich analizach ubezpieczyciel wykorzystuje światowe osiągnięcia w zakresie sztucznej inteligencji, digitalizacji, robotyzacji oraz uczenia maszynowego. Firma dostosowuje też działalność do zmieniających się warunków rynkowych, stawiając m.in. na cyfryzację oraz zwiększenie aktywności w mediach społecznościowych.

Beata Kozłowska-Chyła ujawniła, że Grupa PZU prowadzi obecnie szacunki oparte na prognozach wewnętrznych i zewnętrznych, aby odpowiedzieć na pytanie, jak pandemia może wpłynąć na branżę ubezpieczeniową i tym samym na sam zakład. Jej zdaniem Covid-19 i jego skutki gospodarcze będą miały wpływ na funkcjonowanie podmiotów gospodarczych i ocenę ryzyka przez cały sektor ubezpieczeniowy. Stąd też istnieje potrzeba harmonizacji zarządzania ryzykiem zarówno w czasie pandemii, jak i w okresie spowolnienia, objawiająca się w PZU m.in. adaptacją i dostosowywaniem programów zarządzania ryzykiem opartych na ekonomicznych i społecznych narzędziach prewencji, redukcji i finansowania strat. Działania te są łączone z zabezpieczeniami reasekuracyjnymi PZU. Zakład monitoruje też rozwój pandemii oraz jej wpływ na swój portfel ubezpieczeń.

Prezes PZU SA przyznała również, że jej firma przeanalizuje każdą możliwość, która mogłaby przyczynić się do wzrostu wartości dla akcjonariuszy, ale pozostaje jeszcze kwestia niepewności związanej z postępującymi skutkami pandemii. Zapewniła, że ubezpieczyciel będzie chciał powrócić do wypłaty dywidendy tak szybko, jak to będzie możliwe. Beata Kozłowska-Chyła przypomniała też, że obecnie trwają prace nad nową strategią grupy, która prawdopodobnie zostanie opublikowana na początku 2021 r. i obejmie horyzont działalności PZU w latach 2021–2023.

Więcej „Parkiet” z 22 października, Andrzej Stec „Beata Kozłowska-Chyła, prezes PZU: Pandemia zaburzyła funkcjonowanie świata, jaki znaliśmy”: https://www.parkiet.com/Ubezpieczenia/…

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.