Wiceprezes Polskiego Funduszu Rozwoju Bartosz Marczuk poinformował, że już 25 tys. z 75 tys. firm małych i średnich firm, które jesienią mają wprowadzić Pracownicze Plany Kapitałowe, podpisała umowy o zarządzanie PPK. Jego zdaniem partycypacja pracowników MŚP w programie wyniesie ok. 35-40%.

Bartosz Marczuk uznał, że zainteresowanie małych i średnich firm programem PPK jest duże, o czym świadczy m.in. frekwencja na szkoleniach organizowanych w poszczególnych województwach, a także liczba telefonów do PFR z pytaniami. – Jeszcze 3-4 tygodnie temu było ich ok. 40 dziennie a obecnie ponad 200 – powiedział.

Zapewnił, że dzięki akcjom edukacyjno-informacyjnym prowadzonym przez wiele miesięcy oraz kampanii medialnej, wszyscy przedsiębiorcy, którzy ustawą o PPK zobowiązani są do wejścia do systemu, powinni mieć świadomość zbliżających się terminów.

Zaznaczył również, że wszystkie z ok. 350 tys. przedsiębiorstw, które skorzystały z Tarczy Finansowej PFR dla Małych i Średnich firm, otrzymały dodatkową informację o PPK za pośrednictwem banków.

– Wykorzystaliśmy tutaj kanał bankowy do komunikacji z przedsiębiorcami, wysyłając do nich list o obowiązkach wynikających z Tarczy oraz PPK – powiedział Bartosz Marczuk.

Wiceprezes zaznaczył, że skala obecnego etapu wdrażania programu w firmach jest znacznie większa niż w przypadku pierwszego etapu, gdy do PPK przystępowali najwięksi przedsiębiorcy. Wówczas – jak wskazał – było ich ok. 4 tys. a teraz 75 tys. Przyznał, że tak duża liczba przystępujących może być wyzwaniem np. dla instytucji zarządzających funduszami PPK, które będą musiały przygotować i podpisać mnóstwo dokumentów. Dodał jednak, że obecnie znajomość działania programu zarówno wśród pracodawców, jak i pracowników jest znacznie większa niż np. półtora roku temu. – PPK nie budzi już takich emocji, mamy poprzecierane ścieżki – powiedział.

Pytany o szacunki uczestnictwa w programie pracowników małych i średnich firm, wskazał, że PFR liczy na partycypację ok. 35–40%.

– Można się spodziewać, że w tych mniejszych firmach, gdzie ludzie zarabiają nieco mniej, może być większa obawa pracowników przed uszczupleniem ich wynagrodzeń przez wpłaty – powiedział. Podkreślił jednak, że mechanizm oszczędzania w PPK jest bardzo korzystny dla mniej zarabiających. Bartosz Marczuk, pytany o to, czy i jaki wpływ na uczestnictwo w PPK będzie miała koronawirus, wskazał, że od marca, czyli od ogłoszenia pandemii, liczba uczestników PPK zwiększyła się o ok. 90 tys.

– Moim zdaniem jest to efekt zmiany mentalnej, która następuje w wyniku Covid-19 – ludzie przekonują się, że w każdej chwili może coś niespodziewanego się wydarzyć i że warto mieć oszczędności na tzw. czarną godzinę – wyjaśnił wiceprezes. – Oprócz tego osoby, które już przystąpiły do PPK, stają się naturalnymi ambasadorami tego programu, obserwując, jak bardzo opłacalny jest to system oszczędzania – stwierdził.

Dodał, że duży wpływ na wyniki partycypacji w całym programie będzie miała tzw. IV faza przystępowania do PPK, kiedy do systemu zaczną być włączane instytucje publiczne. Przypomniał, że zgodnie z ustawą o PPK proces ten rozpocznie się od stycznia 2021 r. Umowy o zarządzanie instytucje te powinny zawrzeć najpóźniej do 26 marca 2021 r., a o prowadzenie – do 10 kwietnia 2021 r.

Po przystąpieniu IV fazy – jak wyliczył – w PPK będzie dodatkowo oszczędzało ok. 4–4,5 mln Polaków. – To będzie faktyczny przewrót,wobec tego, co mieliśmy przez ostatnie 20–30 lat, gdy do oszczędzania w tzw. III filarze przed uruchomieniem PPK udało się namówić ok. 700 tys. Polaków – podkreślił.

Komisja do spraw Petycji Sejmu skierowała do izby niższej parlamentu projekt zmian w prawie o ruchu drogowym dotyczący pojazdów odholowanych na specjalne parkingi, po które nikt się nie zgłasza. Nowe przepisy pozwolą starostom zaoszczędzić na kosztach OC posiadaczy pojazdów mechanicznych (ppm.) opłacanych dla nieodebranych aut – informuje „Rzeczpospolita”.

Gazeta przypomina, że w obecnym stanie prawnym do momentu, w którym zapadnie prawomocny wyrok sądu, starosta jest zobowiązany do przetrzymania nieodebranego auta na strzeżonym parkingu oraz opłacenie stawek OC ppm. Tymczasem w wielu przypadkach chodzi o samochody bezwartościowe, a odzyskanie od ich właścicieli nakładów poniesionych na parkowanie i ubezpieczenie jest niemożliwe. Proponowane regulacje przewidują, iż do wyrejestrowania auta będzie wystarczył wniosek starosty, o ile właściciel został prawidłowo powiadomiony, odebranie auta nie nastąpiło po 3 miesiącach od jego odholowania lub jeśli w ciągu 4 miesięcy nie ustalono właściciela pojazdu lub osoby uprawnionej.

Więcej: „Rzeczpospolita” z 8 października, Agata Łukaszewicz „Nieodebrane z parkingu auta do wyrejestrowania – projekt zmian w prawie o ruchu drogowym”: https://www.rp.pl/Prawo-drogowe/…

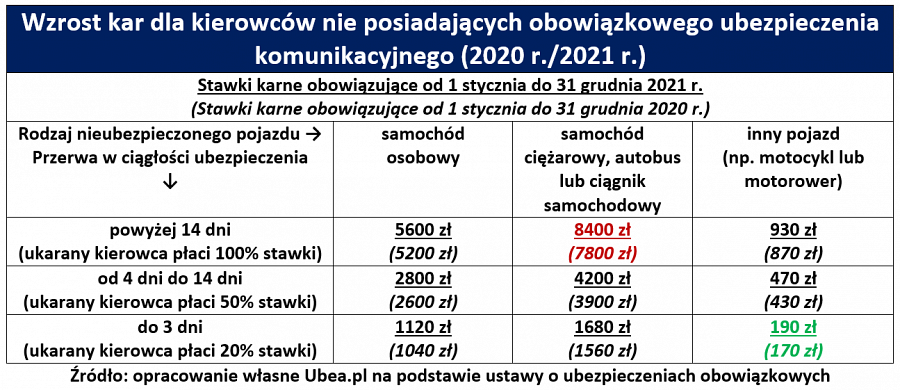

W związku ze wzrostem płacy minimalnej od 1 stycznia 2021 r. wzrosną również kary dla nieubezpieczonych kierowców. Jednak dane, jakimi dysponuje Ubezpieczeniowy Fundusz Gwarancyjny, wskazują, że następujący w ostatnich latach wzrost kar za brak OC wcale nie skutkuje spadkiem liczby ukaranych.

Paweł Kuczyński, prezes Ubea.pl, przypomina, że wysokość kary za niedopełnienie obowiązku ubezpieczeniowego w zakresie OC posiadaczy pojazdów mechanicznych (ppm.) jest uzależniona od rodzaju pojazdu, którego posiadacz nie spełnił obowiązku ubezpieczenia, oraz od długości okresu pozostawania bez ochrony ubezpieczeniowej w danym roku kalendarzowym. W przypadku posiadaczy samochodów osobowych wynosi ona 200% minimalnego wynagrodzenia, w przypadku posiadaczy samochodów ciężarowych, autobusów i ciągników samochodowych – 300%, natomiast posiadacze innych pojazdów, np. motocykli i motorowerów, zapłacą 1/3 minimalnego wynagrodzenia.

W przyszłym roku kary dla nieubezpieczonych kierowców będą bardziej dotkliwe nie tylko dlatego, że wzrosły o około 8% r/r, ale też ze względu na pogorszenie się sytuacji na rynku pracy. – Mimo tego trudno jednak przypuszczać, że kolejny wzrost stawek karnych przyczyni się do znaczącego ograniczenia liczby kierowców bez obowiązkowego OC – komentuje Paweł Kuczyński.

Dane Ubezpieczeniowego Funduszu Gwarancyjnego potwierdzają, że wzrost kar dla nieubezpieczonych kierowców wcale nie skutkuje spadkiem liczby ukaranych. UFG przez ostatnie lata wystawił następującą liczbę wezwań do zapłacenia kary za brak OC:

2013 rok – 49 771 wezwań

2014 rok – 56 146 wezwań

2015 rok – 67 455 wezwań

2016 rok – 71 120 wezwań

2017 rok – 79 935 wezwań

2018 rok – 93 061 wezwań

2019 rok – 125 992 wezwania.

– Wynik dotyczący I kwartału 2020 r. (40 093 wystawione wezwania karne) na pewno nie wróży zbyt dobrze w perspektywie całego roku. Być może nieskuteczność obecnego systemu kar zmotywuje ustawodawcę do wprowadzenia innych rozwiązań – podsumowuje Andrzej Prajsnar, ekspert Ubea.pl.

Zaostrza się spór o przyszłość systemu ochrony konsumenta – członkowie Doradczego Komitetu Naukowego przy Rzeczniku Finansowym przekazali premierowi Mateuszowi Morawieckiemu swoje uwagi do projektu ustawy likwidującej urząd Rzecznika. Ich zdaniem pomysły wiceministra finansów Piotra Patkowskiego zdestabilizują system ochrony konsumentów i stworzą przestrzeń dla kolejnych afer finansowych.

Tymczasem prezes Urzędu Ochrony Konkurencji i Konsumentów zaproponował rozważenie powołania likwidatora urzędu Rzecznika i jego Biura, motywując to „jawnie prezentowanym przez Rzecznika Finansowego negatywnym stosunkiem do projektowanej ustawy, mogący mieć wpływ na wykonanie projektowanych przepisów w zakresie likwidacji obecnie działającego organu”.

– Byłam zmuszona przekazać nasze uwagi w formie bezpośredniego listu do premiera Mateusza Morawieckiego, a nie korespondencji do Ministerstwa Finansów, ze względu na drastycznie krótki termin konsultacji społecznych. Cztery dni to zbyt mało, żeby poznać stanowisko ponad 30 naukowców z kraju i zagranicy tworzących Doradczy Komitet Naukowy i sformułować uwagi. Sprawa jest zbyt poważna i wymaga bardzo szczegółowej analizy, nie tylko polskich, ale też unijnych regulacji. Niniejszy list nie wyczerpuje wszystkich kwestii, jakie należy tu wziąć pod uwagę przed podjęciem decyzji, sygnalizuje tylko te najważniejsze – mówi prof. Grażyna Borys, przewodnicząca Doradczego Komitetu Naukowego.

Eksperci wskazują na błędną podstawę analizy Ministerstwa Finansów

W swojej analizie projektu ustawy z 17 września 2020 r. o rozpatrywaniu reklamacji i sporów klientów podmiotów rynku finansowego oraz Funduszu Edukacji Finansowej oraz jej uzasadnienia naukowcy zwrócili uwagę m.in. na fakt, że polityka konsumencka, zgodnie z zasadami traktatowymi, należy do tzw. polityk dzielonych w ramach Unii Europejskiej. Dlatego w uzasadnieniu projektu powinno zostać wskazane, czy zmiany proponowanej regulacji są spójne z kierunkiem toczących się obecnie prac legislacyjnych w UE, a zwłaszcza z kierunkiem prac objętych tzw. Nowym Ładem Konsumenckim. Zdaniem Doradczego Komitetu Naukowego należy uniknąć sytuacji, w której wkrótce po likwidacji niezależnej instytucji ochrony indywidualnych interesów konsumentów na rynku finansowym należałoby ją przywrócić.

Komitet zaapelował też o uważną analizę raportów NIK poświęconych ochronie klientów na rynku finansowym. Naukowcy wskazali, że przytoczony w uzasadnieniu ustawy raport z kwietnia 2013 r., był podsumowaniem kontroli z lat 2011–2013 i dotyczył Rzecznika Ubezpieczonych. To wnioski z tego dokumentu były podstawą do poszerzenia kompetencji urzędu o sektor bankowo-kapitałowy i powołania RzF. Dlatego zaapelowali o przeanalizowanie późniejszych raportów, które obejmują działalność Rzecznika Finansowego. Przypomnieli m.in. raport z grudnia 2019 r. poświęcony kontroli działalności organów i instytucji państwowych oraz podmiotów organizujących rynek finansowy wobec spółki GetBack. Zwrócili uwagę, że sformułowano w nim szereg zarzutów w stosunku do UOKiK. Ich zdaniem samo zintegrowanie organów właściwych w sprawie ochrony zbiorowych oraz indywidualnych interesów konsumentów automatycznie nie oznacza, że wzrośnie efektywność i skuteczność tej ochrony.

Naukowcy wyrazili obawę, że wchłonięcie instytucji Rzecznika przez UOKiK, instytucji o już i tak szerokim spektrum działania, oznaczać będzie dalszą marginalizację społecznego problemu ochrony konsumenta na rynku finansowym w Polsce, tworzącą przestrzeń dla kolejnych afer finansowych.

Potrzebne miejsce dla organizacji konsumenckich

Eksperci zwrócili też uwagę na kwestię edukacji finansowej społeczeństwa, wskazując na ograniczenie jej zasięgu w projektowanych regulacjach. Zaapelowali o doprecyzowanie zasad działania Funduszu Edukacji Finansowej. Wytknęli, że w posiedzeniach Rady Edukacji Finansowej nadzorującej działalność FEF nie przewidziano uczestnictwa przedstawicieli związków konsumenckich z głosem doradczym, a jednocześnie tym przywilejem obdarzeni zostali przedstawiciele izb gospodarczych zrzeszających podmioty rynku finansowego.

Prezes UOKiK chce bata na nierzetelne firmy

Tymczasem w serwisie Rządowego Centrum Legislacji ukazała się opinia prezesa UOKiK wobec powyższego projektu. Prezes Urzędu wniósł m.in. o uzupełnienie art. 9 projektu, nakładającego na podmioty rynku finansowego obowiązek przekazywania corocznych sprawozdań dotyczących rozpatrywania przez nie reklamacji, o regulacje, które zapewnią skuteczne egzekwowania obowiązków nałożonych w tym przepisie. „Regulacje te powinny objąć możliwość wezwania podmiotu, który nie przekazał sprawozdania w ustawowym terminie, do jego przekazania w terminie wyznaczonym przez Prezesa UOKiK, nie dłuższym niż 14 dni. Prezes UOKiK powinien również uzyskać uprawnienie do nakładania kar na ww. podmioty w przypadku uchylania się przez nie od powyższych obowiązków (konieczne byłoby w takim wypadku uzupełnienie art. 41 projektu). Zapewni to skuteczne egzekwowanie obowiązków sprawozdawczych. UOKiK proponuje także wyposażenie Prezesa UOKiK w uprawnienie do nakładania kar na podmioty wskazane w art. 12 ust. 1 pkt 1 projektu w sytuacji niewykonywania przez nie obowiązków udzielenia informacji lub wyjaśnień oraz udostępnienia akt oraz dokumentów Prezesowi UOKiK, wynikających z tego przepisu. Oprócz uzupełnienia art. 41 konieczne byłoby także przeredagowanie art. 12 w taki sposób, aby wynikał z niego wprost obowiązek udzielania na żądanie Prezesa UOKiK informacji i wyjaśnień przez podmioty rynku finansowego lub inne podmioty, których działalność wiąże się ze sprawą” – napisano w stanowisku.

Prezes UOKiK wniósł też o rozszerzenie podstaw do złożenia wniosku o rozstrzygnięcie zagadnienia prawnego do Sądu Najwyższego nie tylko w związku z wykonywaniem zadań wynikających z ustawy o reklamacjach ale też z zadaniami wynikającymi z ustawy o ochronie konkurencji i konsumentów, przede wszystkim w zakresie ochrony zbiorowych interesów konsumentów.

Prezes UOKiK chce likwidatora urzędu Rzecznika

W końcowej części swojego stanowiska prezes UOKiK wniósł o rozważenie powołania likwidatora, który wykonywałby zadania związane z likwidacją Rzecznika Finansowego i jego Biura oraz likwidacją FEF „z uwagi na jawnie prezentowany przez Rzecznika Finansowego negatywny stosunek do projektowanej ustawy, mogący mieć wpływ na wykonanie projektowanych przepisów w zakresie likwidacji obecnie działającego organu”. Zadania te miałyby obejmować koordynację zamknięcia ksiąg rachunkowych, przeprowadzenia i rozliczenia inwentaryzacji, sporządzenia sprawozdań finansowych, sprawozdań budżetowych, przygotowania dokumentacji podlegającym przekazaniu do UOKiK, według stanu na dzień poprzedzający dzień wejścia w życie ustawy. Prezes Urzędu uznał też za konieczne „sprawne i terminowe przekazanie dokumentacji księgowej i kadrowo-płacowej (w tym kopii elektronicznych baz danych oprogramowania kadrowo-płacowego oraz księgowego)”.

„Powołanie likwidatora przyczyniłoby się do zminimalizowania ryzyka niewywiązania się bądź nieterminowego wywiązania się Rzecznika Finansowego z obowiązków nałożonych przepisami projektowanej ustawy oraz innych ustaw i rozporządzeń m.in. w zakresie spraw kadrowych i finansowych (w szczególności w zakresie planowania i sprawozdawczości z wykonania budżetu/planu finansowego). W zakresie Oceny Skutków Regulacji wskazać należy, że projektowana regulacja spowoduje szereg dodatkowych skutków finansowych dla UOKiK, niewyszczególnionych w chwili obecnej w OSR projektu, związanych m. in. z: koniecznością wypłacenia dodatkowych wynagrodzeń rocznych dla dotychczasowych pracowników RF, którzy staną się pracownikami UOKiK, koniecznością wypłaty odpraw pracownikom (w jakiej wysokości mają być wypłacane odprawy pracownikom, którym wygasną umowy o pracę). UOKiK deklaruje współpracę w zakresie dokonania niezbędnych oszacowań. W celu ich przeprowadzenia konieczne jest jednak posiadanie szczegółowych informacji dotyczących struktury zatrudnienia w Biurze Rzecznika, którymi UOKiK obecnie nie dysponuje” – napisano w stanowisku.

W październiku Departament Ryzyk Kredytowych i Politycznych Marsh obchodzi 20-lecie działalności na polskim rynku. Specjalizacja jest częścią Globalnej Praktyki, którą tworzy około 800 ekspertów w ponad 50 krajach. Eksperci Marsh obsługują ponad 7000 klientów na świecie, plasując ponad 600 mln dolarów składki.

– Minione 20 lat to czas nieustannego, dynamicznego rozwoju rynku ubezpieczeń należności handlowych i zmieniających się trendów. Cieszymy się, że możemy wspierać naszych klientów gdy stają w obliczu nowych, często trudnych wyzwań związanych z otoczeniem mikro- i makroekonomicznym. Zawsze dopasowujemy projektowane przez nas rozwiązania do branży i rodzaju prowadzonej działalności – podkreśla Marcin Olczak, dyrektor departamentu.

Zarządzany przez niego zespół liczy obecnie 21 doświadczonych specjalistów znających rynek oraz potrafiących dostarczyć specjalne rozwiązania w zakresie należności handlowych. Praktyka oferuje usługi dopasowane do potrzeb ponad 350 klientów w tym obszarze.

– Zespół specjalizujący się w ubezpieczeniach należności to profesjonaliści posiadający ogromną wiedzę i doświadczenie w tym obszarze. Regularnie tworzymy nowe, często niestandardowe rozwiązania, a dzięki aktywnej współpracy z Globalną Praktyką Marsh posiadamy również aktualną wiedzę o trendach występujących na światowym rynku ubezpieczeń finansowych. Regularnie rozwijamy naszą ofertę – w ramach departamentu wyodrębniliśmy Zespół Factoring Business Solutions. Wieloletnie doświadczenie we współpracy z branżą faktoringową pozwala nam nie tylko tworzyć rozwiązania wspierające bezpośrednio instytucje finansowe. Tworzone rozwiązania ubezpieczeniowo-faktoringowe pomagają naszym klientom uzyskać przewagę w coraz bardziej wymagającym otoczeniu biznesowym – zaznacza Maciej Kalbus, zastępca dyrektora Departamentu Ryzyk Kredytowych i Politycznych.

Marcin Olczak przyznaje, że on i jego zespół są dumni z dotychczasowych osiągnięć i zdobytej pozycji rynkowej.

– Dziękujemy klientom oraz partnerom biznesowym, z którymi mieliśmy okazję współpracować w tym okresie. Wierzymy, że dzięki wąskiej specjalizacji, kreatywności oraz zaangażowaniu naszego zespołu rozwijamy rynek ubezpieczeń należności handlowych w Polsce – podsumowuje.

Microsoft szacuje, że obecnie aktywnych botów pomagających w obsłudze klienta i innych powtarzalnych scenariuszach interakcji z użytkownikiem jest ok. 30 tys. Nad ich rozwojem pracuje 300 tys. deweloperów na całym świecie. W efekcie obsługują one dziennie ok. 30 mln komunikatów i zapytań.

Czy boty znajdą szersze zastosowanie także w świecie ubezpieczeń?

– Good Morning. How can I help you?

– Dzień dobry. Chciałbym ubezpieczyć auto.

– Wybiera pan język polski. Nie ma problemu. Z chęcią przedstawię ofertę. Czy mógłby pan przesłać zdjęcie samochodu?

– Tak. Załączam.

– Ford Fiesta? Czy to rocznik 2004–2006?

– Tak. Potwierdzam.

– Mamy ofertę, która z pewnością pana zainteresuje. Czy jest pan już naszym klientem?

Powyższy dialog nie wydaje się wyjątkowy, do momentu gdy okaże się, że mamy do czynienia z botem. Cyfrowy asystent rozpoznający język korespondencji, model i rocznik auta na podstawie zdjęcia i proponujący polisę dostosowaną do profilu użytkownika to realny scenariusz w firmie ubezpieczeniowej.

Co więcej, takiego bota możemy poskładać niczym konstrukcję z klocków lego, dzięki możliwościom gotowych usług dostępnych w chmurze obliczeniowej.

– Cyfrowi agenci ubezpieczeniowi, czyli boty, które dzisiaj budujemy, są de facto dobrze znanymi aplikacjami, mającymi specjalne zastosowanie: przeprowadzić konwersację z użytkownikiem w najbardziej komfortowy dla niego sposób. Rozumiemy przez to nasz ludzki język: zamknięte, otwarte pytania i brak ograniczeń w sposobie wypowiadanych zapytań i zdań – wyjaśnia Paweł Jakubik, członek zarządu Microsoft.

Firmy coraz częściej sięgają po takie rozwiązania. Wystarczy wskazać na hiszpańską Telefonikę, w której cyfrowi asystenci pomagają w wymianie telefonu, obsłudze serwisowej czy doborze odpowiedniej oferty.

W sieci sklepów Macy’s bot poda informację o stanie zatowarowania konkretnego produktu we wskazanej lokalizacji, a w UPS pomoże namierzyć przesyłkę. Netbank udowadnia, że boty sprawdzają się również na rynkach regulowanych, gdzie obowiązują szczególne wymagania dotyczące prywatności.

Podsumowując, inteligentni asystenci już dzisiaj są w stanie w decydujący sposób odciążyć zespoły wsparcia i obsługi klienta, zwłaszcza w sytuacji zwiększonej liczby zapytań. Udowodniła to sytuacja pandemii Covid-19, w której szpitale i inne instytucje służby zdrowia nie radziły sobie z obsługą zapytań. Cyfrowi asystenci pomagali we wstępnej analizie konkretnego przypadku i kierowali osoby do odpowiednich specjalistów.

Szpital Uniwersytecki w Helsinkach w Finlandii stworzył koronabota, który zadaje użytkownikom pytania o objawy, potencjalne zagrożenia i interakcje z osobami, które mają koronawirusa, a następnie dostarcza informacji o dalszym leczeniu. Dodatkowo oferuje on informacje na temat radzenia sobie z lękiem, a także ćwiczenia i treści tworzone przez pracowników służby zdrowia psychicznego w szpitalu.

Od marca organizacje zdrowotne stworzyły łącznie 1230 botów pomagających w samoocenie objawów Covid-19 na podstawie usługi botów Microsoft Healthcare, docierając do 18 mln osób i obsługując ponad 160 mln wiadomości.

– Kiedy powiem, że chcę porozmawiać o ubezpieczeniu, bot w kolejnym kroku zapyta, o jakie ubezpieczenie chodzi, i zaproponuje kilka obszarów rozmowy do wyboru. LUIS (Language Understanding Intelligent Service) sam rozpozna język rozmowy, kontekst wypowiedzi i wyłapie słowa kluczowe, które pozwolą na poprowadzenie dialogu w odpowiednim kierunku. Zamiast opisywać markę, model, rocznik, kolor, rozmiar auta – wykorzystamy usługi kognitywne, które naśladują nasze ludzkie zmysły.

Przykładem może być Custom Vision, które na podstawie przesłanego zdjęcia wyłapie rodzaj samochodu, np. SUV, kolor czy model. Jesteśmy w stanie wcześniej Custom Vision wytrenować. Dzisiaj to maszyna uczy się, jak z nami rozmawiać, a jeszcze do niedawna to człowiek musiał starać się zrozumieć niełatwy język aplikacji, co dla osoby bez doświadczenia w IT bywa niemałym wyzwaniem – mówi Paweł Jakubik.

Bot z wysokim IQ

Powyższy dialog, w którym wirtualny konsultant dostosowuje język i analizuje zdjęcie, uświadamia nam, że zdradza on przebłyski inteligencji. W efekcie o odbiorze i akceptacji usług bota świadczą dobre doświadczenia jego „klientów”.

Po pierwsze, musi on rozwiązać faktyczny problem, w tym przypadku szybko przedstawić wycenę ubezpieczenia. Po drugie, musi być dostępny w dowolnym kanale kontaktu – komunikator, telefon, strona www i przez dowolne urządzenie – komórka lub laptop. Po trzecie, musi być efektywny, czyli lepiej, wygodniej i szybciej obsłużyć zapytanie.

Te wszystkie trzy powyższe cechy są możliwe do uzyskania dzięki zastosowaniu usług poznawczych dostępnych w chmurze obliczeniowej, które coraz bardziej zbliżają się do możliwości człowieka.

Jednym z cyfrowych „zmysłów” jest widzenie, czyli umiejętność rozpoznania obiektów, scen i działań. Obok rozpoznawania odręcznego tekstu coraz częściej odczytują one właściwe emocje na podstawie analizy ruchów twarzy czy brzmienia głosu.

Boty posiadły także zdolność mówienia, czytania tekstu, a także jego tłumaczenia w czasie rzeczywistym, co więcej – z wybranym brzmieniem głosu. Inteligencja cyfrowych konsultantów objawia się również w umiejętności analizy języka, nie tylko wspomnianego rozpoznania języka narodowego, ale rozumienia kontekstu, sentymentu, wyłuskiwania słów kluczowych.

I to właśnie zdolności wyszukiwania są kolejną cechą wartą wyróżnienia. Śledzenie i klasyfikacja newsów (rozpoznawanie fake newsów), zdjęć, wideo według określonego zapytania i kontekstu pomaga nam w porządkowaniu informacji, które napływają z dowolnych źródeł.

Śledzenie i analiza źródeł jest jednym z elementów uczenia i pozyskiwania wiedzy, co stanowi najbardziej zaawansowaną zdolność inteligentnych botów. Tworzenie baz wiedzy i umiejętność znalezienia odpowiedzi na podstawie nieustrukturyzowanych danych, semantyczne łączenie informacji czy dostosowanie wyszukiwanych treści do indywidualnych potrzeb stanowi kilka przykładów pokazujących, jak boty mogą uczyć się w celu spełniania naszych oczekiwań.

Zbuduj bota z klocków w chmurze

Skoro mamy świadomość możliwości bota i wiemy, do jakich celów go przeznaczymy, możemy przystąpić do jego budowy. Praca nad jego rozwojem bardziej przypomina zabawę klockami niż mozolne rzeźbienie w krzemowym kamieniu. Jest to możliwe dzięki gotowym elementom dostępnym w chmurze.

Inteligentne boty, zwane również Konwersacyjnym AI, powstają na podstawie Microsoft Bot Framework, który tworzy środowisko, gdzie jesteśmy dosłownie prowadzeni za rękę przez poszczególne fazy rozwoju aplikacji.

Pierwszym elementem środowiska jest Bot Builder Software Developer Kit, który oferuje wiele gotowych szablonów (np. Echo Bot) i kodów źródłowych (GitHub), co sprawia, że nie musimy kodować od podstaw. Dzięki wykorzystaniu Visual studio możemy zastosować prostą logikę rozmowy i interakcji.

Paweł Jakubik

Środowisko Bot Framework otwiera przed nami paletę usług kognitywnych omawianych wcześniej, dostępnych w chmurze Azure. „Inteligencję” bota możemy oprzeć na FAQ dzięki wykorzystaniu Q&A-makera czy „włączyć” kontekstowe rozumienie przy wykorzystaniu funkcji language understanding lub zrozumieć logikę zapytań, stosując Application Insights. Takich usług mamy dostępnych pod ręką w chmurze Azure nawet kilkaset.

Środowisko Microsoft pozwala również na osadzenie stworzonego bota w dowolnym kanale komunikacji (Skype, Teams, Slack, Messenger i wiele innych) i uruchomienie go w chmurze lub na własnej infrastrukturze.

***

– Włącz klimatyzację w pokoju dziennym. Będę w domu za 10 min.

– Nie ma problemu. Czy przygotować filiżankę kawy?

– O nie, już dzisiaj piłem.

– Rozumiem. Czy mogę w czymś jeszcze pomóc?

– To wszystko. Dziękuję.

Możemy wyobrazić sobie podobny dialog prowadzony z botem przez osobę wracającą do domu z pracy. Do obecności botów powoli będziemy się przyzwyczajali i już wkrótce staną się elementem naszego codziennego życia – kontaktu z urzędami, bankami, sklepami czy placówkami służby zdrowia.

Polski dostawca rozwiązań telemedycznych Telemedico jest w stanie w pełni rozwiązać 90% przypadków zgłoszeń w trybie online, dzięki zastosowaniu mechanizmów sztucznej inteligencji, która natychmiast kieruje pacjentów do lekarza najbardziej „dopasowanego” do ich problemu. Co ciekawe, tylko w marcu niemal 100 000 pacjentów skorzystało z konsultacji Telemedico. Być może byłeś jednym z nich?

W sektorze IT pojęcie zwinności jest powszechnie znane. Choć podwaliny pod to podejście zostały ogłoszone w Manifeście Agile, który w przyszłym roku będzie obchodził 20. urodziny, to wydaje się, że nadal nie jest to standard, raczej nowinka. Zresztą potwierdzają to również znajomi programiści, którzy zwracają uwagę na diametralnie różne środowisko pracy w przedsiębiorstwach, w których przyszło im pracować.

Postaram się pokrótce pokazać, czym charakteryzuje się zwinne podejście do wytwarzania. Następnie spróbuję przełożyć je szerzej na poziom zarządzania i tworzenia produktów – chociażby ubezpieczeniowych.

Zmiana myślenia

Co do zasady, prezentując podejście zwinne (z angielskiego agile), można by ograniczyć się do stwierdzenia, że konieczne jest założenie, że wszystko dzieje się w zmieniającym się otoczeniu. Proste i jasne, prawda? Właśnie nie do końca, bo do zadań podchodzimy raczej na zasadzie bardzo szczegółowego przygotowania, a potem krok po kroku działamy wedle tego algorytmu.

Tylko że nasze początkowe założenia nie muszą być słuszne, a tym bardziej mogą się z biegiem czasu zdezaktualizować. Dlatego właśnie szczegóły powinno się odkładać tak długo, jak to tylko możliwe.

Podejście zwinne zakłada ścisłe zaangażowanie wszystkich interesariuszy – stąd wyłaniają się kolejne zasady: jasno określone cele biznesowe, częste dostarczanie korzyści oraz współpraca zmotywowanych i umocowanych ludzi.

Tyle teorii – zainteresowanych zachęcam, aby przybliżyli sobie temat, gdyż może on wpłynąć chociażby na ich codzienną pracę.

Modeluj

Zgodnie z powyższymi zasadami realizujemy w Xilium nasze projekty. Za przykład tego, jak to wygląda na co dzień, może posłużyć praktyka modelowania. Poprzez wykorzystywanie modelowania możemy już na bardzo wczesnym etapie i, co równie ważne dla obu stron, bez wielkiego wkładu finansowego, zaprezentować klientowi naszą wizję tego, jak można dostarczyć mu korzyść biznesową.

Oczywiście naturalne jest, że na tym etapie pojawia się wiele zmian i poprawek, a także (pomimo wcześniejszych warsztatów) może okazać się, że klient potrzebuje czegoś zupełnie innego. Ale to właśnie dzięki modelom możemy taką wiedzę pozyskać na bardzo wczesnym etapie realizacji oraz wprowadzić odpowiednie zmiany.

Analogicznie sytuacja wygląda z dostarczaniem rozwiązania informatycznego – prezentując często przygotowane fragmenty systemu, możemy na bieżąco reagować na potrzeby klienta i zmieniającą się sytuację.

Efekt: końcowy produkt przynosi realną wartość biznesową, która niekoniecznie byłaby osiągnięta, gdyby na samym początku ściśle opisać, co powinno być dostarczone i pojawić się po czasie z gotowym rozwiązaniem. Na początku mojej drogi z podejściem zwinnym usłyszałem, że można klientowi dostarczyć świetną pralkę z genialnymi funkcjami. Tylko co z tego, skoro klient potrzebował zmywarki?

Angażuj

Staramy się również zaangażować w proces tworzenia oprogramowania końcowych użytkowników systemu. Przecież to oni będą wykorzystywali go do codziennej pracy. W przypadku sprzedawców – między innymi od ich „przyjaźni” z systemem sprzedażowym będzie zależał przypis składki. Czasem nawet drobna zmiana w systemie, polegająca chociażby na odwróceniu poszczególnych czynności, potrafi znacznie usprawnić pracę, co z kolei wpływa na satysfakcję pracownika i jego efektywność.

Podobnie jak w powyższym przykładzie, czasem okazuje się, że rozbudowana funkcjonalność dostarczana etapami potrafi spełnić wymagania już na początku, co pozwala na rozbudowanie innej części systemu, bez wpływu na czas i koszt dostarczenia rozwiązania informatycznego.

Zmień świat

Powyższe przykłady zastosowania podejścia zwinnego dotyczą realizacji systemu informatycznego. Ale bardzo łatwo jest je przełożyć na wytwarzanie dowolnego produktu czy usługi, a także – na innym poziomie – na zarządzanie. Dlaczego by nie podejść do tworzenia produktów ubezpieczeniowych zwinnie? Bazując na informacjach zwrotnych, wprowadzać zmiany do produktu i tak go modyfikować, aby przynosił rzeczywistą wartość klientowi?

Wiadomo, że nie każda organizacja jest gotowa na całkowitą zmianę podejścia. Jednak warto sprawdzić w działaniu zasady podejścia zwinnego, poprzez zastosowanie chociażby niektórych z jego elementów. Myślę, że korzyść dla każdej ze stron będzie szybko widoczna.

Mateusz Gregorkiewicz menedżer Zespołu Analityków Biznesowych Xilium sp. z o.o.

Komisja Europejska notyfikowała członkostwo Biura Narodowego Bośni i Hercegowiny w Porozumieniu Wielostronnym. Oznacza to zniesienie obowiązku kontroli certyfikatów Zielonych Kart w odniesieniu do pojazdów zarejestrowanych w tym kraju. Podobnie zmotoryzowani z innych państw Porozumienia, w tym z Polski, mogą wjeżdżać do Bośni i Hercegowiny tylko z polisą OC.

Notyfikacja nastąpiła w oparciu o decyzję Zgromadzenia Ogólnego Rady Biur z 13 czerwca 2019 r. Decyzja KE wchodzi w życie z dniem 19 października 2020 r. Bośnia i Hercegowina jest 35. sygnatariuszem Porozumienia, które liczy sobie 36 państw (Andorę reprezentuje biuro hiszpańskie).

– Przyjęcie Bośni i Hercegowiny do Porozumienia Wielostronnego oznacza m.in., że kierujący pojazdami zarejestrowanymi w Polsce, wybierając się do tego kraju, nie muszą już wyrabiać sobie Zielonej Karty i mogą legitymować się tylko polisą ubezpieczenia OC – wyjaśnia Mariusz Wichtowski, prezes zarządu Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Porozumienie Wielostronne funkcjonuje w ramach Systemu Zielonej Karty, który zrzesza obecnie Biura Narodowe reprezentujące 48 państw. Kierowcy pojazdów zarejestrowanych w krajach, których Biura są sygnatariuszami Porozumienia, mogą poruszać się po terytoriach tych państw bez konieczności posiadania Zielonej Karty. W ich przypadku domniemywa się posiadanie ważnego ubezpieczenia OC posiadaczy pojazdów, zawartego w kraju, w którym pojazd został zarejestrowany, o czym świadczy ważna tablica rejestracyjna. Do Porozumienia Wielostronnego należy 36 spośród 48 członków Systemu Zielonej Karty, w tym PBUK.

W ubiegłym tygodniu w Prokuraturze Okręgowej w Bydgoszczy 23 osoby usłyszały zarzuty oszustwa, a 7 z nich także działania w zorganizowanej grupie przestępczej zajmującej się dokonywaniem oszustw w związku z obrotem samochodami. Zarzuty usłyszał również kierujący grupą.

Prowadzone przez prokuraturę wspólnie z Komendą Wojewódzką Policji w Bydgoszczy śledztwo dotyczy działalności zorganizowanej grupy przestępczej w okresie od stycznia 2018 roku do września 2020 r. Członkowie grupy zajmowali się oszustwami związanymi z obrotem samochodami. Jej działania koncentrowały się na nabywaniu poza granicami kraju uszkodzonych pojazdów osobowych, które po ich przetransportowaniu do Polski były poddawane prowizorycznej naprawie, mającej na celu zawyżenie ich realnej wartości. Tak przygotowane samochody były następnie nabywane przez podstawione osoby, tzw. słupy, reprezentujące nierzetelne podmioty gospodarcze. Nabycie to odbywało się poprzez uzyskanie finansowania w formie leasingu. Ponadto członkowie grupy część pojazdów wykorzystywali do pozorowanych kolizji drogowych. Celem ich działania było wyłudzanie nienależnych odszkodowań od ubezpieczycieli. Sprawcy swoimi działaniami wyrządzili w mieniu firm leasingowych i ubezpieczeniowych znaczne szkody, sięgające ponad 4 miliony złotych.

Śledztwo ma charakter rozwojowy. Podejrzanym grozi kara nawet do 10 lat pozbawienia wolności.

Z przeprowadzonych przez CUK Ubezpieczenia badań wynika, że pandemia Covid-19 nie przyczyniła się znacząco do wzrostu sprzedaży ubezpieczeń na życie. Ankietowani wskazują, że jedną z przyczyn jest stopień skomplikowania warunków takich polis.

W badaniu CUK Ubezpieczenia 8,36% respondentów zadeklarowało, że w trakcie pandemii wykupiło ubezpieczenie na życie. Potwierdzają to dane multiagencji. Wynika z nich bowiem, że w okresie od marca do lipca 2020 r. średnia dynamika sprzedaży w tym segmencie wyniosła 103%. Z kolei 39,91% respondentów zadeklarowało, że posiada ubezpieczenie na życie. Dla porównania: NNW wykupuje 62,75% badanych.

Odpowiedzi ankietowanych sugerują, że przyczyn takiego stanu rzeczy można szukać m.in. w skomplikowanych postanowieniach Ogólnych Warunków Ubezpieczenia. 16,96% respondentów uznaje właśnie niejasność ofert firm ubezpieczeniowych za największą barierę w procesie zakupu ubezpieczenia. Często też klienci posiadają ubezpieczenie na życie ze względu na posiadany kredyt lub w ramach benefitów oferowanych przez pracodawców.

– Jeśli zrozumie się mechanizmy działania takiego ubezpieczenia, uzna się gwarancję, jaką daje polisa i przy odpowiednim wsparciu doradcy zrozumie własne, często bardzo duże potrzeby ubezpieczeniowe, wtedy wszystko staje się prostsze. Dostęp do najlepszych produktów plus fachowe doradztwo powodują, że klienci mają na co dzień dostęp do najlepszych rozwiązań i dzięki temu mogą spać spokojnie. Najważniejsze w tym wszystkim jest to żeby klienci posiadający tzw. grupowe ubezpieczenie na życie w swojej firmie, nie zakładali, że jest to polisa na życie, a coraz częściej próbowali szukać indywidualnych, uszytych na miarę rozwiązań – komentuje Jakub Butta, dyrektor Sprzedaży Sieci Własnej CUK Ubezpieczenia.

Punkt widzenia ubezpieczycieli na wpływ pandemii na podejście Polaków do ubezpieczeń na życie przedstawiamy na stronie internetowej „Gazety Ubezpieczeniowej”:

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.