The Human Safety Net, globalna inicjatywa Generali na rzecz uwolnienia potencjału osób w trudnej sytuacji, opublikowała pierwszy globalny raport podsumowujący dwuletnią działalność fundacji wśród społeczności, w których Grupa jest obecna w Europie, Azji i Ameryce Łacińskiej. Do końca 2019 r. The Human Safety Net wsparło ponad 30 tys. osób, docierając do około 20 tys. dzieci w wieku do 6 lat i 10 tys. rodziców oraz pomagając prawie 700 uchodźcom, którzy stworzyli ponad 100 nowych firm.

Dwa lata po zainaugurowaniu działalności The Human Safety Net jest aktywne w 21 krajach na całym świecie i prowadzi trzy programy wspierające rodziny z małymi dziećmi oraz integrujące uchodźców poprzez pracę i pomagające noworodkom z asfiksją. Współpracuje z 46 wiodącymi organizacjami pozarządowymi i podmiotami społecznymi, działając razem jako sieć, aby zwiększyć swój wpływ.

Celem inicjatywy jest oddziaływanie społeczne z wykorzystaniem wspólnej metodologii wdrażania programów i wspólnych ram pomiaru wyników. W ramach szerszych celów strategii zrównoważonego rozwoju Grupy, Generali dąży do zwiększenia wpływu tego ruchu społecznego, pomagając ludziom, mobilizując umiejętności i zasoby pracowników, agentów, sieci dystrybucji i klientów firmy. W 2019 r. pracownicy i agenci Generali poświęcili 20 tys. godzin na wolontariat z The Human Safety Net.

W ramach programu dla noworodków z asfiksją Generali Polska, The Human Safety Net oraz Uniwersytet Medyczny im. Karola Marcinkowskiego w Poznaniu wyposażyły w specjalistyczny sprzęt do hipotermii leczniczej trzy karetki neonatologiczne w Polsce. Są to jedyne ambulanse w Polsce, które pomagają dzieciom z niedotlenieniem okołoporodowym już w czasie transportu do szpitala. Dzięki temu, że pomoc może być udzielona już w karetce, minimalizowane są negatywne skutki niedotlenienia, a noworodek otrzymuje szansę na prawidłowy rozwój.

W 2019 r. wkład jednostek Fundacji Generali i Generali w The Human Safety Net wyniósł 6,3 mln euro.

Po kilkudziesięcioprocentowych spadkach indeksów akcji w marcu w kolejnych trzech miesiącach giełdy zaczęły znowu rosnąć. Dzięki temu fundusze wypracowały dobre wyniki, co w połączeniu z wysokim bilansem sprzedaży sprawiło, że powoli odbudowują się aktywa netto całego polskiego rynku funduszy inwestycyjnych.

W czerwcu aktywa funduszy PFR TFI wyniosły już prawie 8,5 mld zł. To daje łączny wzrost wartości aktywów aż o 9,4 mld zł (3,9%), do 252,7 mld zł na koniec miesiąca.

Wśród głównych segmentów rynku największy wzrost pod względem wartościowym odnotowały fundusze dłużne (+2,3 mld zł, do 95,3 mld zł na koniec czerwca), w dużej mierze dzięki bardzo dobrej sprzedaży. Na drugim miejscu znalazły się fundusze akcyjne (+0,8 mld zł), które rozłożyły się mniej więcej po połowie pomiędzy fundusze akcji polskich i akcji zagranicznych. Dzięki wzrostom głównie na rynkach akcji, ale i dobrej sprzedaży, aktywa przyrosły również w funduszach mieszanych.

Fundusze zdefiniowanej daty w ramach pracowniczych planów kapitałowych (PPK) to obecnie najprężniej rozwijająca się grupa pod względem procentowym. Co miesiąc są one zasilane stałymi wpłatami od pracodawców i pracowników. W czerwcu wartość środków w nich zgromadzonych wzrosła o 14%, do prawie 1,2 mld zł w samych TFI (uwzględniając PTE i TUnŻ to ponad 1,4 mld zł).

Dzięki spowodowanej pandemią dużej zmienności na giełdach wzrosły obroty. Skorzystała również warszawska GPW, która zaczęła rok rekordowym kwartałem. Wciąż jednak pozostaje pytanie o przyszłość i stosunek inwestorów do ryzyka, a ten zależeć będzie od tempa, w jakim gospodarki powrócą na tory rozwoju – sytuację na rynkach podsumowuje dr Marek Dietl, prezes Giełdy Papierów Wartościowych w Warszawie.

– GPW jako spółka ma się bardzo dobrze, mieliśmy rekordowy pierwszy kwartał w jej historii. Mamy bardzo dobre obroty związane z tym, że na początku pandemii była panika, potem dość silne odbicie i teraz indeksy małych spółek są mniej więcej 10% powyżej tych z początku roku. Jednak większe spółki są wciąż poniżej tego otwarcia roku 2020 – mówi agencji informacyjnej Newseria Biznes Marek Dietl. – Po paru miesiącach bardzo intensywnego handlu, gdzie obroty przekraczały 900 mln zł dziennie, mamy uspokojenie na poziomie ok. 800 mln zł.

Właśnie dzięki tej zmienności rynku w pierwszym kwartale roku GPW osiągnęła 97 mln zł skonsolidowanych przychodów ze sprzedaży – wzrosły one o 15,3% wobec pierwszych trzech miesięcy 2019 roku i o 20,9% w stosunku do czwartego kwartału 2019 roku. Zysk EBITDA w tym okresie wyniósł 50 mln zł, zaś zysk netto 29,3 mln zł. To wzrost rok do roku o niemal jedną piątą. Do tych wyników przyczyniły się wyższe obroty na rynku finansowym. Także w całym półroczu obroty wzrosły w ujęciu rocznym o 34,8%, do 134,3 mld zł (na NewConnect nawet o kilkaset procent).

Jednak indeks największych spółek, obciążony obecnością banków, od początku roku stracił na wartości ok. 17%, a indeks szerokiego rynku WIG – 12%. Za to najmniejsze podmioty skupione w sWIG80 zwiększyły kapitalizację o 17%.

– Wszyscy czekamy na to, w jakim kierunku pójdzie światowa gospodarka, jaki kształt będzie miało odbicie, jak szybko nastąpi i w których branżach. Szczególnie po branży biotechnologicznej i informatycznej, której indeksy są 50% powyżej otwarcia roku, widać, że to są zdecydowani zwycięzcy koronakryzysu – mówi Marek Dietl. – Z kolei instytucje finansowe i szereg innych branż wciąż muszą jeszcze walczyć o to, żeby wyjść z niego wzmocnione. Jest jeszcze tarcza antykryzysowa rządu premiera Morawieckiego – około 30 spółek giełdowych już z niej skorzystało, kolejne duże spółki teraz będą korzystać po zgodzie Komisji Europejskiej. To na pewno było jedno z ważniejszych wydarzeń, gdyż spowodowało, że nie mieliśmy fali bankructw w całej gospodarce, również wśród spółek giełdowych.

Jak informuje Polski Fundusz Rozwoju, do 9 lipca z tarczy finansowej skorzystało prawie 315,7 tys. firm zatrudniających łącznie niemal 2,95 mln pracowników. Banki wypłaciły im 56,8 mld zł, w tym 17,6 mld zł przypadło mikrofirmom, zaś małym i średnim przedsiębiorstwom – 39,6 mld zł. Cała tarcza finansowa ma wartość 100 mld zł. Prezes GPW liczy na to, że gospodarki szybko wrócą do wzrostów. Inwestorzy przekonaliby się wtedy do bardziej ryzykownych inwestycji, za jakie uważane są rynki akcyjne krajów wschodzących, w tym wciąż Polska.

Z najnowszego raportu STADA Health wynika, że już 74% polskich pacjentów jest skłonnych do korzystania z konsultacji medycznych za pośrednictwem internetu w przypadku mniej istotnych dolegliwości.

Badaniem objęto przeszło 24 tys. respondentów z 12 krajów Europy – Niemiec, Wielkiej Brytanii, Francji, Hiszpanii, Włoch, Belgii, Polski, Austrii, Szwajcarii, Finlandii, Serbii i Rosji.

Ankietowanych zapytano m.in. o możliwość konsultacji medycznej za pośrednictwem konkretnych narzędzi wirtualnych, takich jak kamerka internetowa, a także o zakup leków online czy korzystanie z aplikacji kontrolujących stan zdrowia. Wyniki badania pokazały, że choć Polacy są wśród krajów najbardziej otwartych na większość rozwiązań, nie są świadomi wszystkich możliwości, jakie oferuje dziś telemedycyna. Najbardziej otwarci na tę kwestię okazali się mieszkańcy Hiszpanii – aż 82% z nich mogło wyobrazić sobie korzystanie z tego typu rozwiązań. To wynik znacznie powyżej średniej europejskiej (70%). O wiele bardziej sceptyczni wobec wirtualnych konsultacji lekarskich okazali się Belgowie – zaledwie 58% badanych okazało się skłonnych korzystać z doradztwa medycznego online.

– Obecna, trudna sytuacja związana z pandemią SARS-CoV-2 poddała tradycyjny, znany dotąd model opieki zdrowotnej ogromnej próbie. Jednocześnie jednak przyspieszył rozwój telemedycyny, która pomaga odciążać służbę zdrowia i jej godnych szacunku przedstawicieli. Cieszy więc fakt, że Polacy tak szybko przekonują się do e-medycyny – podsumowuje dyrektor generalny STADA Poland Krzysztof Stec. Z badania wynika również, że 84% Polaków chętnie skorzystałoby z aplikacji śledzących postęp leczenia zaleconego przez lekarza. Daje to Polsce drugą pozycję wśród badanych krajów, zaraz po Serbii (86%). Średnia europejska wynosi tutaj 75%. Jednocześnie tylko 8% Polaków obawia się o bezpieczeństwo swoich danych w przypadku korzystania z aplikacji, 5% ma obawy związane z cyfryzacją danych dotyczących ich zdrowa, a 6% ufa, że ich dane są dobrze chronione.

—

Badanie reprezentacyjne online przeprowadzone zostało przez Instytut Kantar w imieniu STADA w lutym i marcu 2020 r. Próba obejmowała po około 2 tys. respondentów z Austrii, Belgii, Niemiec, Finlandii, Francji, Włoch, Polski, Rosji, Serbii, Hiszpanii, Szwajcarii i Wielkiej Brytanii.

Producent pojazdów, które zostały niezgodnie z prawem wyposażone w oprogramowanie manipulujące danymi, a następnie były sprzedawane w innych państwach członkowskich, może zostać pozwany przed sądami tychże państw – uznał Trybunał Sprawiedliwości UE. Jak bowiem uzasadnili sędziowie, szkoda ponoszona przez nabywcę urzeczywistnia się w państwie członkowskim, w którym kupuje on pojazd za cenę przewyższającą jego rzeczywistą wartość.

Jest to rozstrzygnięcie korzystne dla osób chcących pozwać Volkswagena, które do tej pory obawiały się zbytnich komplikacji oraz nadmiernych kosztów.

Sprawa, która legła u podstaw wydanego orzeczenia, to przypadek z Austrii. Tamtejsze stowarzyszenie ochrony konsumentów w imieniu 574 konsumentów wytoczyło powództwo odszkodowawcze przeciwko Volkswagenowi. Chodziło o Dieselgate, czyli wykorzystywanie przez producenta oprogramowania manipulującego danymi dotyczącymi emisji spalin. Gigant motoryzacyjny, mający swą siedzibę w Niemczech, w odpowiedzi na pozew zakwestionował jurysdykcję sądów austriackich. Sąd krajowy w Klagenfurcie postanowił w związku z tym wystąpić do TSUE z pytaniem prejudycjalnym dotyczącym wykładni rozporządzenia nr 1215/2012 w sprawie jurysdykcji.

Trybunał uznał, że można występować z powództwem u siebie, a nie wyłącznie w państwie, z którego pochodzi producent aut. Luksemburscy sędziowie wyjaśnili, że w analizowanej sprawie szkoda podnoszona przez powoda polega na spadku wartości pojazdów wynikającym z różnicy między ceną zapłaconą a wartością rzeczywistą. Ta druga bowiem dotyczy pojazdów o większej emisji spalin, niż nabywcy sądzili.

Rozstrzygnięcie TSUE będzie miało wpływ na pozycję konsumentów niemal w całej Europie. Skorzystają na nim także polscy nabywcy aut. Wielu z nich zwlekało z pozywaniem niemieckiego koncernu, obawiając się, że będą musieli zrobić to przed niemieckim sądem.

Wyrok Trybunału Sprawiedliwości UE z 9 lipca 2020 r., sygn. akt C-343/19.

Więcej: „Dziennika Gazeta Prawna” z 13 lipca, Patryk Słowik, „Prostsza batalia z Volskwagenem. Jest orzeczenie TSUE”

• posiadasz doświadczenie w telefonicznej sprzedaży ubezpieczeń i chcesz rozwijać się w tym kierunku • lubisz kontakt z klientem i łatwo nawiązujesz z nim relacje

Szukamy właśnie Ciebie! Aplikuj do NAU i zostań Specjalistą ds. ubezpieczeń!

• wynagrodzenie składające się z podstawy + systemu prowizyjnego • stabilne zatrudnienie w oparciu o umowę o pracę • benefity: MultiSport, prywatną opiekę medyczną, ubezpieczenie grupowe, zniżki do teatru i na paliwo • świetną lokalizację biura – 5 min od stacji metra • rozwój zawodowy w multiagencji z ponad 20 letnim doświadczeniem na rynku • pracę w przyjaznym i ambitnym zespole ekspertów oraz specjalistów

Czekamy na Twoje CV. Przekonaj się, że współpraca z NAU to gwarancja rozwoju, korzyści i zawodowego sukcesu. Skontaktuj się z nami: nau.pl | praca@nau.pl

Około 240 tys. dzieci i młodzieży wyjedzie w tym roku na letnie kolonie i obozy. Te upłyną jednak pod znakiem ścisłych restrykcji. Dzieci muszą być przygotowane na stosowanie się do zasad higieny, a na organizatorów zostały nałożone dodatkowe wymogi.

– Płyny dezynfekujące, limit osób w pokojach i ścisłe regulacje. Jeszcze niedawno nie przeszłoby nam przez myśl, że tak mogą wyglądać kolonie. W te wakacje dzieci będą musiały przestrzegać surowych restrykcji. Przygotować się muszą również rodzice. Poza organizacją i logistyką warto jeszcze bardziej niż zwykle pochylić się nad ochroną zdrowia – podkreśla Agnieszka Madziar, ekspertka ds. ubezpieczeń podróżnych w ERGO Hestii.

W dniu wyjazdu na letni wypoczynek dziecko musi być zdrowe. Rodzic ma pisemnie zaświadczyć, że nie mieszkało ono z osobą przebywającą na kwarantannie i nie miało kontaktu z osobą podejrzaną o zakażenie koronawirusem na 14 dni przed wyjazdem ani nie zdradza żadnych objawów wskazujących na chorobę zakaźną (np. kaszel, gorączka, katar czy duszności). Jeśli takie wystąpią w czasie obozu czy kolonii, rodzic jest zobowiązany odebrać dziecko maksymalnie w ciągu 12 godzin.

Grupy uczestników mogą liczyć maksymalnie 12 osób w przypadku dzieci do 10. roku życia i do 14 osób w przypadku dzieci starszych. W jednym pokoju czy namiocie może być zakwaterowana maksymalnie czwórka dzieci. Dodatkowo pokoje muszą być odpowiednio duże – na jedną osobę powinny przypadać 4 mkw. Ten limit obowiązuje też podczas zajęć prowadzonych w pomieszczeniach.

W tym roku organizatorzy muszą też maksymalnie ograniczyć wyjścia do miejsc publicznych (np. zwiedzanie muzeów, popularnych atrakcji turystycznych). Mają też obowiązek zapewnić stałą obecność pielęgniarki lub możliwość szybkiej konsultacji z pielęgniarką, ratownikiem medycznym lub lekarzem.

– Koronawirus to temat numer jeden, jeśli chodzi o przygotowanie się do wakacji. Firmy ubezpieczeniowe muszą dostosować się z ofertą do takich warunków. Tym bardziej że do tej pory skupiały się na wyjazdach zagranicznych – mówi Agnieszka Madziar. – Dobra polisa musi być elastyczna. W dobie koronawirusa musimy sprawdzić, czy dane ubezpieczenia nie mają wyłączeń, np. w przypadku ogłoszenia epidemii w danym kraju. To by oznaczało, że po ogłoszeniu takiego stanu odszkodowanie nie zostałoby wypłacone.

Jak podkreśla ekspertka, w tym roku oprócz nowych zagrożeń spowodowanych przez koronawirusa rodzice nie powinni też zapomnieć o tych starych. Podczas letnich kolonii i obozów może dojść do nieszczęśliwego incydentu, w wyniku którego dziecko np. złamie rękę lub nogę.

Zgodnie z przepisami organizatorzy wypoczynku dla dzieci mają obowiązek zapewnienia ubezpieczenia kosztów leczenia i NNW w przypadku wyjazdów zagranicznych. Często jednak są to polisy z minimalną sumą ubezpieczenia, która niekoniecznie pokryje wszystkie niezbędne wydatki, np. związane z leczeniem za granicą lub transportem do kraju. To dlatego rodzice decydują się na dodatkową ochronę ubezpieczeniową. Niezależnie od tego polisa powinna zawierać także ochronę na wypadek nieszczęśliwego wypadku. Ta przyda się także w Polsce.

– Coraz więcej osób decyduje się na ubezpieczenie, bo wystarczy prosta kalkulacja, żeby zrozumieć, że dobra polisa nie musi być droga. Zaczynamy rozumieć, że koszt ubezpieczenia podróżnego w porównaniu do kwoty wydawanej na całość wakacji wcale nie jest duży. Obecnie miesięczne wakacje rodzinne można ubezpieczyć nawet za 80 złotych – mówi ekspertka ds. ubezpieczeń podróżnych w ERGO Hestii.

W poniedziałek 13 lipca o godz. 9 rozpoczęło się wyzwanie biznesowe dla agentów „5-dniowa wakacyjna podróż przez twój biznes”. Agenci będą przez pięć kolejnych dni przyglądać się swoim firmom.

Wyzwanie obejmuje udział w pięciu mini webinarach. Uczestnicy dostaną nagrania video, audio oraz dodatkowe materiały edukacyjne.

– Wyzwanie ma formę biznesowej zabawy. Podróżujemy (wirtualnie) wzdłuż polskiego wybrzeża, zastanawiając się nad kierunkami rozwoju multiagencji. To oferta dla tych, którzy nawet w letnich miesiącach lubią się rozwijać, a jednocześnie chcą się przygotować na niełatwą końcówkę tego roku – mówi Aleksandra E. Wysocka, redaktor naczelna „Gazety Ubezpieczeniowej”. – Formę zabawy wybraliśmy celowo, ponieważ większość przedstawicieli naszej branży jest już mocno przeładowana wydarzeniami ostatnich miesięcy – dodaje. Biznesowa podróż została oparta na treści e-booka „5 kroków do większej sprzedaży ubezpieczeń”. Żeby otrzymać szczegóły wyzwania, należy się zapisać na listę: https://gu.com.pl/wakacje

W trudnych czasach związanych z pandemią ubezpieczyciele szukają skutecznych narzędzi, które mogą pomóc firmom przetrwać ten okres. A on dopiero przed nami. Przed pandemią rynek zatorów płatniczych w segmencie MSP był szacowany na 13 mld zł rocznie. Teraz ta sytuacja się dynamicznie zmienia i problem z płynnością finansową, pomimo wdrożonych tarcz finansowych, może mieć co trzeci przedsiębiorca. W niektórych branżach ten problem jest jeszcze większy.

Jak ubezpieczyciele mogą pomóc przedsiębiorcom w tym trudnym okresie? Oferując ubezpieczenia dobrowolne dla firm, deklarują, że konkurują przede wszystkim zakresem usług i jakością, a nie ceną.

Obawy sektora MSP

W praktyce, żeby poprawić wskaźniki sprzedaży, łatwiej obniżyć cenę produktu, niż poszukiwać ciekawych rozwiązań, „dodatków”, które podniosą atrakcyjność ubezpieczenia oraz zbudują większą lojalność klienta z ubezpieczycielem. W segmencie MSP „dodatki” trudniej zdefiniować, choć może wystarczy odpowiedzieć sobie na pytanie, czego boi się sektor, niezależnie o jakiej branży mówimy. Niemal z każdego raportu wynika, że segment MSP obawia się otoczenia regulacyjnego oraz – szczególnie teraz – nierzetelnych kontrahentów i zatorów płatniczych. O ile duże firmy są w stanie przetrwać finansowe przesunięcia, o tyle w przypadku drobnych przedsiębiorców każdy miesiąc to być albo nie być. W zakresie regulacyjnych rozwiązań ubezpieczyciele niewiele mogą pomóc, ale na zarządzanie wierzytelnościami już tak.

Pierwszym krokiem jest wykupienie ubezpieczenia należności. Niestety – wielu przedsiębiorców nie chce ponosić dodatkowych kosztów i nie planuje takich pozycji w swoich budżetach przed terminem płatności za fakturę.

Myślą, że jakoś to będzie, że kontrahent na pewno zapłaci, że problem dotyczy innych, że nie warto organizować procesu monitorowania płatności i odzyskiwania należności, bo się na tym nie znają. W praktyce poświęcają mnóstwo czasu na wykonywanie telefonów, upominając się o swoje pieniądze kilka miesięcy po terminie płatności, kiedy prawdopodobieństwo odzyskania środków dramatycznie spada.

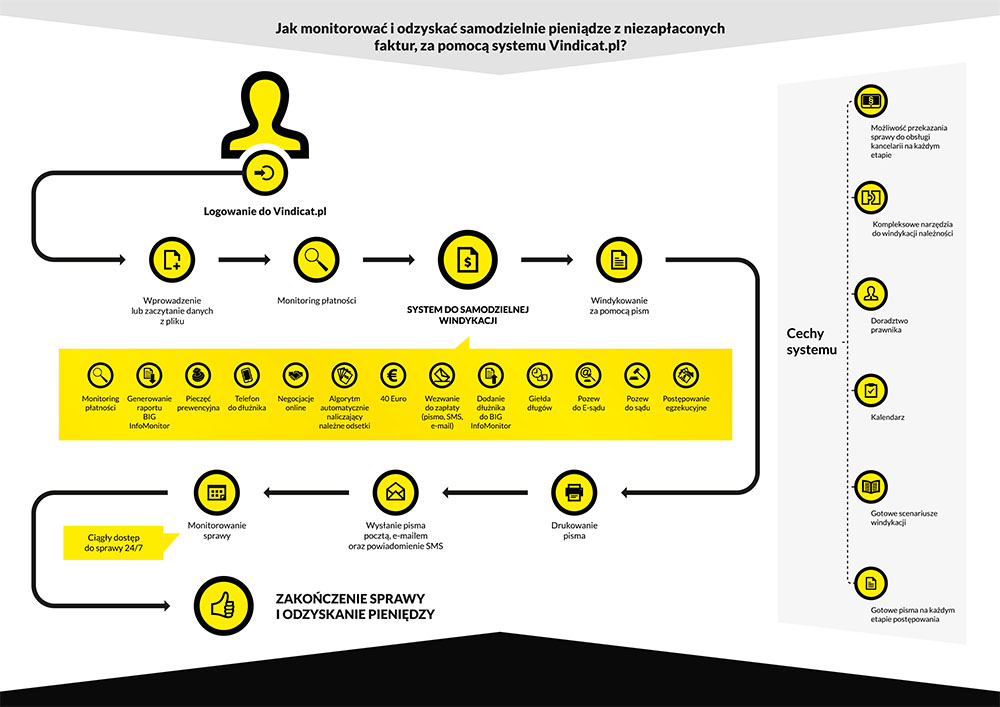

Vindicat – windykacyjny assistance

Na rynku pojawił się innowacyjny projekt Vindicat, który udostępnia przedsiębiorcom narzędzie do samodzielnej automatycznej windykacji. Dzięki automatyzacji wielu procesów i gotowych dokumentów cena za używanie narzędzia jest kilkadziesiąt procent tańsza od standardowego modelu obsługi na rynku, co czyni ofertę najbardziej atrakcyjną w segmencie MSP i daje możliwość jej udostępnienia przez ubezpieczycieli po bardzo atrakcyjnej cenie w formie assistance.

Vindicat dostarcza klientom narzędzie i całe know-how, jak skutecznie, zgodnie z prawem, ubiegać się o swoje należności od kontrahentów. Stawia na monitoring płatności i windykację miękką, bazując na tym, że większość firm z sektora MSP (a więc bez wielkich departamentów prawnych czy zespołów windykacji) nie ma pojęcia, co należy robić z kontrahentami, którzy zalegają z płatnościami. Upominać? Straszyć sądem? Komornikiem? Czy po prostu dzwonić z ponagleniami?

System automatyzuje cały proces i wykorzystuje innowacyjne procesy do osiągania ponadprzeciętnej skuteczności, np. giełdę długów – najwyżej pozycjonowaną giełdę w Polsce (według Senuto), dzięki której można sprzedać swój dług.

Pomysł jest jednocześnie prosty – bo wiele firm nie wie, jak odzyskiwać należności, jak i ciekawy produktowo. Dodatkowo jest szansą na pokazanie, że ubezpieczyciel dba o klienta i jego biznes, a co najważniejsze, może pozytywnie wpływać na utrzymanie klienta i wzrost poziomu sprzedaży.

Atrakcyjny assistance

Vindicat wchodzi na rynek nie tylko samodzielnie, ale też przez współpracę z bankami i ubezpieczycielami. Kilku ubezpieczycieli zrobiło już badania fokusowe, prosząc swoich agentów o ocenę projektu oraz pomysłu dołączenia tego narzędzia do pakietu dla MSP. Zdecydowana większość była na tak.

Agenci wskazywali, że Vindicat byłby dla nich dobrym argumentem w rozmowie sprzedażowej – czymś, co uatrakcyjnia ofertę. W końcu skoro od pośredników oczekuje się, że nie będą sprzedawali tylko ceną, to potrzebują produktów, które wyróżniają się na tle konkurencji. Potrzebują czegoś, co pozwoli im zawalczyć o klienta jakością i serwisem.

Jest jeszcze jeden biznesowy argument. Klient, który będzie miał problem z odzyskaniem należności, będzie miał też problem ze swoimi płatnościami – w tym z terminowym opłacaniem ubezpieczenia. A dla ubezpieczyciela zdecydowanie tańszą opcją od windykowania zalegającego ze składkami klienta jest ta windykacja, którą klient wykona sam na swoich dłużnikach. Jeśli przez nierzetelnych kontrahentów upadnie, przestanie opłacać składki. Właściwie troska, którą mamy szansę pokazać klientowi, jest wzajemnie korzystna.

Małe i średnie przedsiębiorstwa naprawdę mają duże problemy z odzyskiwaniem należności. To wciąż podstawowy powód upadłości w sektorze i największa bolączka małych i średnich przedsiębiorców szczególnie teraz, w dobie pandemii. A kto powinien chronić przed ryzykiem, jeśli nie ubezpieczyciel?

Banki, z którymi współpracujemy, doceniły potencjał Vindicata i chętnie zaopiekują się klientem oraz jego problemem z wierzytelnościami. Wiadomo nie od dziś, że bankom relacje z klientami układają się dużo lepiej i na dłużej. Teraz przed branżą ubezpieczeniową wyzwanie i dostarczenie przedsiębiorcom skutecznego assistance.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.