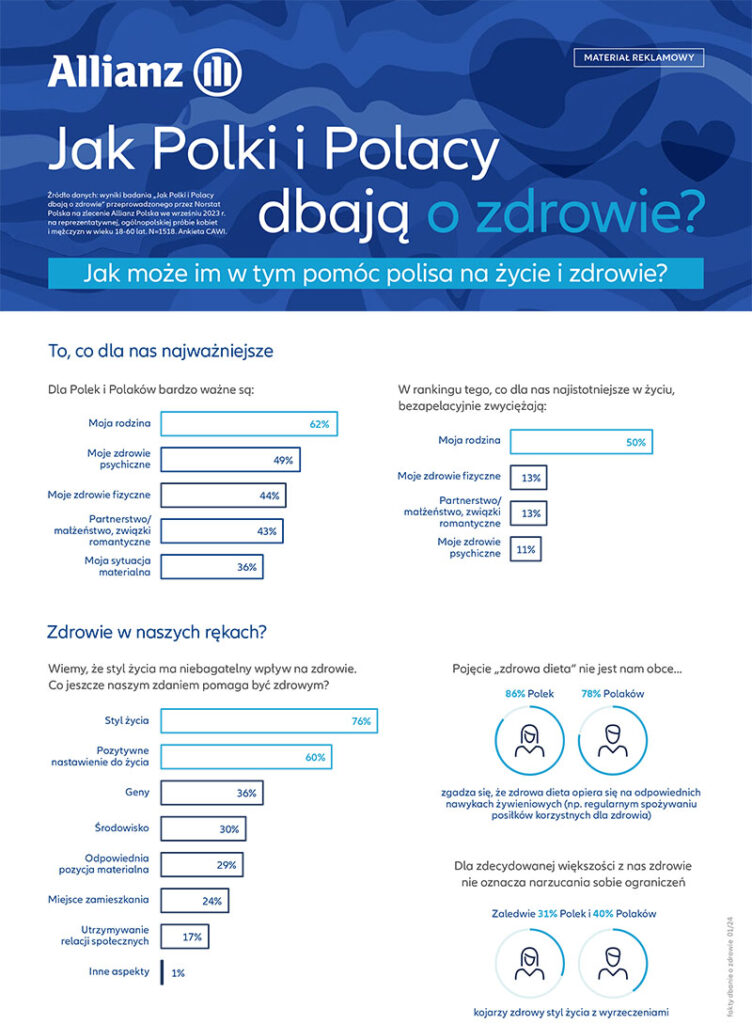

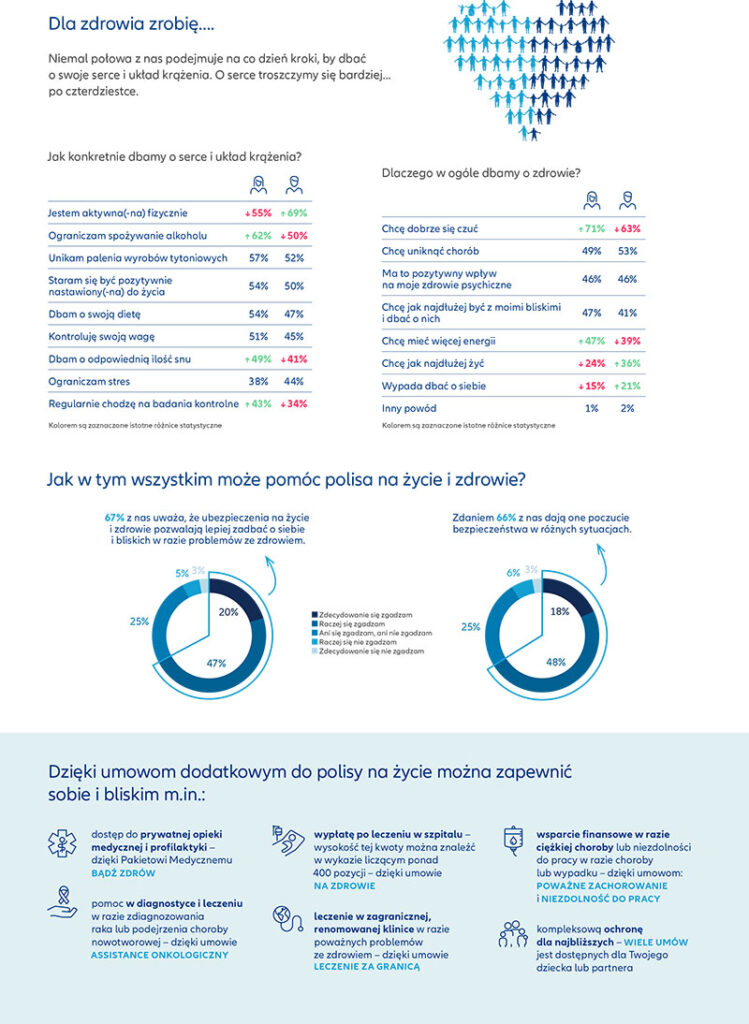

Jedna piąta uczestników badania „Jak Polki i Polacy dbają o zdrowie”, przeprowadzonego na zlecenie Allianz Polska, przyznaje, że nie dba o swoje serce. Jedynie 4 na 10 bada się regularnie.

Ruch to zdrowie

Ruch to najbardziej powszechny sposób, w jaki ankietowani dbają o swoje serce. Do takiego sposobu dbania o zdrowie przyznaje się 62% badanych. Na kolejnych miejscach znajdują się ograniczanie alkoholu (56%), a także rezygnacja z tytoniu (55%). Na aktywność fizyczną częściej stawiają mężczyźni – taki sposób wybiera 7 na 10 z nich – oraz 55% kobiet. Z kolei 52% respondentów uważa, że dzięki pozytywnemu nastawieniu do życia chroni swój układ krążenia.

Nieregularne badania

Kluczem do zdrowia są również badania kontrolne, jednak wyniki ankiety pokazują, że w tej kwestii jest wiele do zrobienia. Jedynie 38% badanych regularnie sprawdza swój stan zdrowia u lekarza. Tymczasem dzięki wczesnemu rozpoznaniu problemów z układem krążenia można zapobiegać poważniejszym chorobom i ich leczeniu.

– Słyszę często od ludzi, z którymi się spotykam, że rozmowa ze mną była dla nich jedyną okazją do poruszenia ważnych tematów: śmierci, poważnej choroby, wypadku i ich wpływu na finanse całej rodziny – mówi Magdalena Orłowska, agentka ubezpieczeniowa Allianz Polska. – Co wynika z takich rozmów? Zawał, nowotwór, udar plasują się wysoko na liście naszych lęków. Deklarujemy, że dbamy o zdrowie swoje i bliskich. Czy jednak myślimy również o bezpieczeństwie finansowym, o większych możliwościach leczenia, o spokojnej rekonwalescencji, bez zmartwień finansowych? Często słyszę: „mam jakąś polisę w pracy, nie potrzebuję ubezpieczenia na życie” albo „mam kilka nieruchomości, sprzedam coś”. Jednak gdy już pojawi się choroba lub zdarzy się wypadek, okazuje się że pomoc z tych źródeł jest niewystarczająca. Nie znam ani jednej osoby po zawale, która powiedziałaby: „dostałam za dużo pieniędzy, miałam polisę na zbyt wysoką sumę”. Wielu mówi za to: „szkoda, że tak nisko się ubezpieczyłem, bo muszę szybciej wrócić do pracy, zacząć zarabiać”. Warto więc ubezpieczyć się, a potem weryfikować swoje polisy, aby móc skorzystać z prywatnej służby zdrowia, skonsultować swoją diagnozę za granicą lub mieć możliwość skorzystania z leczenia w najlepszych światowych ośrodkach. A do tego nie martwić się o pieniądze dla siebie i rodziny – dodaje.

Nie stać nas na poważne chorowanie

Z odpowiedzi ankietowanych wynika ponadto, że bardzo zadowolonych ze swojej sytuacji materialnej jest jedynie 8% z nich. Tylko 30% posiada ubezpieczenie na zdrowie i życie.

– W trakcie mojej prawie 30-letniej pracy w zawodzie nieraz zgłaszały się i nadal zgłaszają się do mnie osoby z silną potrzebą ubezpieczenia, bo już odczuwają jakieś dolegliwości, a czasami są po diagnozie choroby. Niestety wygląda na to, że nadal zbyt często świadomość budzi się po powstaniu zagrożenia. To trudne momenty w mojej pracy, bo najczęściej jest już za późno, aby można było wykupić polisę. Jeśli chcemy ubezpieczyć zdrowie, musimy zdążyć przed chorobą – mówi Lidia Lachor, agentka ubezpieczeniowa Allianz Polska. – Zakres szeroko pojętych ubezpieczeń zdrowotnych zmienia się wraz z rozwojem medycyny i rynku usług medycznych. Wiele z tych usług dostępnych jest w sektorze prywatnym poza NFZ, a czasem i poza granicami Polski, a skorzystanie z nich wymaga niemałych pieniędzy. Dobrze dobrane ubezpieczenie pomaga rozwiązać ten problem. Jedną z najważniejszych kwestii przy wyborze ubezpieczenia jest kompleksowość, aby na każdym etapie choroby otrzymać wsparcie oraz aby w dobie dynamicznego rozwoju sztucznej inteligencji mieć osobistego agenta, który będzie służył pomocą zawsze, gdy będzie ona potrzebna – dodaje.

Wnioski z badania Allianz Polska, takie jak troska o rodzinę i o zdrowie serca, zostały wykorzystane w kampanii wizerunkowej, która promuje ubezpieczenia na życie i zdrowie. Jest ona realizowana w internecie, m.in. w czołowych portalach i mediach społecznościowych.

Spot Allianz Polska:

O badaniu:

Badanie przeprowadzone przez Norstat Polska na zlecenie Allianz Polska we wrześniu 2023 r. na reprezentatywnej, ogólnopolskiej próbie kobiet i mężczyzn w wieku 18–60 lat. N=1518. Ankieta CAWI.

(AM, źródło: Allianz)