25 października 2023 roku w Warszawie odbędzie się konferencja prawno-techniczna pt. „Bezpieczeństwo w ruchu drogowym a standardy likwidacji szkód komunikacyjnych w ramach ubezpieczenia OC posiadaczy pojazdów mechanicznych i rola biegłego sądowego”. Patronem medialnym wydarzenia organizowanego przez Uczelnię Łazarskiego jest „Gazeta Ubezpieczeniowa”.

Głównym tematem wydarzenia będą prawa, jakie ma obywatel w zakresie likwidacji szkód komunikacyjnych, jak również uchybienia państwowych instytucji nadzorujących ten obszar.

Konferencja została podzielona na dwa panele: prawny oraz techniczny. W jej trakcie będzie mowa m.in. o następujących tematach:

odpowiedzialność karna biegłego i rzeczoznawcy za wydawane opinie;

czy w świetle najnowszych przepisów podatek VAT w rozliczeniach kosztorysowych nadal powinien być wypłacany,

wymagania, jakie powinny spełniać części zamienne różnych jakości (O, Q, P, PJ, PC, itd…),

nowe zjawiska, z którymi spotkać się obecnie można w kosztorysach towarzystw ubezpieczeń,

metodologia wyliczenia UWH po szkodzie,

zasadność wyliczeń kodu 51 dla materiałów lakierniczych.

Spotkanie skierowane jest do sędziów, prawników, rzeczoznawców, biegłych, likwidatorów szkód komunikacyjnych, właścicieli serwisów, kancelarii odszkodowawczych oraz towarzystw ubezpieczeń.

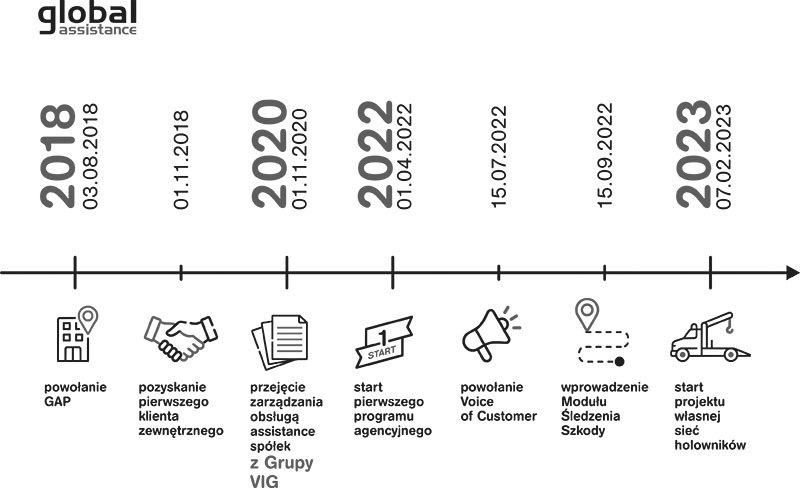

Spółka Global Assistance Polska została zarejestrowana 3 sierpnia 2018 roku. Od tamtego momentu firma niezmiennie skupia się na usługach pomocowych, obsłudze spraw assistance i udzielaniu wsparcia towarzystwom ubezpieczeniowym, flotom i pośrednikom ubezpieczeniowym.

Global Assistance Polska powstał 5 lat temu w ramach VIG, aby świadczyć usługi zarówno dla towarzystw w grupie, jak i partnerów zewnętrznych. Do tej pory firma obsłużyła prawie 2 mln spraw we wszystkich liniach biznesowych, zatrudnia 200 osób w trzech lokalizacjach i obsługuje na całym świecie nie tylko towarzystwa z grupy, ale również innych ważnych uczestników rynku flotowego i finansowego. W ciągu 5 lat obrót spółki urósł ponad 1600 razy.

– Usługi pomocowe i zarządzanie procesem assistance dla spółek należących do VIG są podstawą naszego biznesu. Jednak ważnym filarem naszej działalności jest oferowanie wypracowanych rozwiązań ubezpieczycielom spoza grupy oraz tworzenie programów B2B. Wspólnym mianownikiem naszej oferty jest skuteczne zaspokajanie codziennych potrzeb klienta docelowego – mówi Michał Makarczyk, prezes Global Assistance Polska.

Jubileusz 5-lecia Global Assistance Polska zbiega się w czasie z 30-leciem pracy Michała Makarczyka. Od początku zawodowo zajmował się procesem likwidacji szkód. Zaczynał w Warcie, a potem pracował dla ERGO Hestii i Generali, gdzie restrukturyzował dział likwidacyjny oraz wprowadzał nowe i innowacyjne rozwiązania procesowe. W sopockim zakładzie stworzył pierwszą w Polsce sieć mobilnych likwidatorów. Do VIG Michał Makarczyk dołączył w 2011 r. i tam stworzył VIG Expert oraz Global Assistance Polska.

– Zbudowanie Global Assistance było w pewnym stopniu wyzwaniem, bo wcześniej funkcjonowałem tylko w obszarze likwidacji szkód. Jednak doświadczenie od strony odbiorcy serwisu assistance okazało się kluczowe w optymalizacji usług nowo tworzonej firmy. Powstała struktura świetnie dopasowana do potrzeb towarzystw ubezpieczeniowych i innych podmiotów finansujących produkty assistance. W równym stopniu koncertujemy się na czasie rozwiązania problemów, na kontroli jakości procesów oraz na efektywności kosztów – podkreśla Michał Makarczyk.

Produkty i usługi

Od początku Global Assistance Polska świadczy usługi pomocowe w czterech podstawowych obszarach: moto/truck, home, travel i medical assistance. Zajmuje się też koordynacją i zarządzaniem procesem najmu dla spółek VIG. Ponadto firma rozwija serwisy dodatkowe: programy wsparcia psychologicznego, IT czy pomocy prawnej. Spółka wzmacnia też swoją rolę agenta ubezpieczeniowego, oferując rozwiązania affinity dopasowane do potrzeb konkretnych grup odbiorców.

– Aktywnie śledzimy i podążamy za rynkowymi i społecznymi trendami. Skutecznie uzupełniamy główne linie biznesowe usługami dodanymi. Chcemy zaspokajać potrzeby klientów biznesowych, także tych pozaubezpieczeniowych. Dzięki dobrze poukładanym procedurom wewnętrznym i rozwiązaniom technologicznym możemy każdemu klientowi dostarczyć dopasowany produkt i odpowiednią obsługę – mówi Michał Makarczyk.

Obecnie Global Assistance Polska tworzy rozwiązania przeznaczone dla klientów z obszaru rental car, CFM, producentów fotowoltaiki czy innych branż usługowych.

Źródło zdjęcia: Global Assistance

Liczy się jakość

– Istotą assistance są obecnie innowacje – usprawnienia technologiczne, postępująca robotyzacja i automatyzacja obsługi prostych spraw z jednej strony, a z drugiej: rozwój nowych produktów i obszarów pomocy. Efektem są rozwiązania poszerzające naszą ofertę o usługi, których celem jest zaspokojenie potrzeb odbiorcy w każdej sytuacji życiowej, a nie tylko w razie szkody ubezpieczeniowej. Natomiast bieżące monitorowanie customer experience podnosi zadowolenie klienta i jeszcze mocniej wiąże go z naszymi partnerami – zaznacza Michał Makarczyk.

Przykładem innowacyjnego myślenia firmy jest aplikacja Moduł Śledzenia Szkody, dzięki której użytkownik może na bieżąco sprawdzić status usługi moto assistance, śledzić drogę przyjazdu holownika w czasie rzeczywistym, przesyłać dokumenty oraz wymieniać wiadomości z osobą obsługującą dane zgłoszenie. Istotne było też stworzenie rok temu funkcji Voice of Customer w celu poprawienia doświadczeń klienta. Rolą osoby na tym stanowisku jest ocena zakresu świadczonych usług assistance oraz rewizja systemów, procesów i przepływu informacji z punktu widzenia klienta. Na tej podstawie wdrażane są zmiany i usprawnienia w produktach i obsłudze świadczonej przez Global Assistance Polska.

Jedną z ostatnich decyzji biznesowych jest inwestycja we własne holowniki. Projekt jest ograniczony do dużych miast, gdzie firma ma swoje lokalizacje. Celem własnej sieci jest uzupełnienie serwisu świadczonego przez stałych podwykonawców oraz bieżące testowanie.

Pomoc w każdej sytuacji

– Rynek pomocowy się zmienia – przechodzi od prostych, technicznych usług z podstawowych obszarów, takich jako moto czy home assistance, do bardziej złożonego i wyspecjalizowanego serwisu. Myśląc o przyszłości firmy, widzę trzy cele. Pierwszym jest dalsze udoskonalanie własnych procesów, by cały czas trzymać wysoki poziom obsługi. Drugim: nowe produkty assistance oraz inne serwisy, które będą wiązały firmy ubezpieczeniowe i innych partnerów z ich klientami docelowymi. I wreszcie trzecim celem są nowe rynki, dla których możemy tworzyć dopasowane rozwiązania – mówi Michał Makarczyk. – Dzisiaj aktywnie tworzymy dopasowane programy B2B. W przyszłości na tej bazie będziemy chcieli też utworzyć kanał B2C z usługami opartymi o łatwe i dostępne narzędzia sprzedażowe – dodaje.

Gwałtowny wzrost inflacji i eskalacja cen sprawiają, że precyzyjne oszacowanie sum ubezpieczenia staje się coraz trudniejsze. Konsekwencje niedoszacowania wartości ubezpieczonego mienia mogą być poważne, narażając ubezpieczonych na ryzyko finansowe i potencjalnie komplikując proces odszkodowawczy w przypadku zgłoszenia szkody – zauważa Colonnade.

Chcąc uniknąć skutków niedoubezpieczenia, klienci powinni dołożyć należytej staranności przy deklarowaniu wartości swojego majątku w chwili zawarcia umowy, ponieważ w przypadku ubezpieczeń majątkowych to oni ponoszą odpowiedzialność za określenie prawidłowej sumy. Niedopełnienie tego obowiązku może prowadzić do konieczności zastosowania zasady proporcji. Ponadto ważne jest zrozumienie, że dotyczy ona nie tylko szkód całkowitych, ale także częściowych.

Obecnie problemy niedoubezpieczenia często dotyczą umów wieloletnich, w których sumy ubezpieczenia nie były aktualizowane przez dwa, trzy lata. Gwałtowny wzrost inflacji w ciągu ostatniego roku pogłębia ten problem, sprawiając, że nawet sumy zaktualizowane rok temu mogą być nieadekwatne. Aby uniknąć potencjalnych strat, ubezpieczający powinni uwzględnić wpływ inflacji i niezwłocznie zaktualizować sumę ubezpieczenia. Colonnade Insurance odnotowało, że jego klienci podnieśli sumy ubezpieczenia o ponad 10% w ciągu pierwszych pięciu miesięcy 2023 r.

Aktualizacja sum ubezpieczenia jest niezbędna

Adrian Jurubiţă, Lider Działu Ubezpieczeń Majątkowych Colonnade Insurance podkreśla znaczenie regularnej aktualizacji sum ubezpieczenia w celu dopasowania do obecnych warunków rynkowych. – Inflacja rozprzestrzenia się po regionie, powodując utrudnienia w oszacowaniu kosztów odtworzenia, kosztów pracy. Aby zabezpieczyć się przed zagrożeniem niedoubezpieczenia, zachęcamy klientów do corocznej rewizji sum ubezpieczenia, aby dostosować je do stale zmieniającego się krajobrazu gospodarczego – mówi.

W ubezpieczeniach korporacyjnych konsekwencje niedoubezpieczenia mogą być szczególnie bolesne, ponieważ szkody w mieniu lub roszczenia osób trzecich mogą nie być odpowiednio pokryte w ramach polisy. Współpraca pomiędzy ubezpieczycielami i klientami będzie miała kluczowe znaczenie dla bezpieczeństwa ubezpieczających i ograniczania ryzyka niedoubezpieczenia.

– Doradzamy klientom, aby byli proaktywni i regularnie aktualizowali swoje sumy ubezpieczenia. Dzięki temu zarówno osoby prywatne, jak i firmy będą mogły lepiej radzić sobie w tych niepewnych czasach, zachowując większą odporność i bezpieczeństwo finansowe – podsumowuje Tomasz Skwara, dyrektor Działu Ubezpieczeń Majątkowych Colonnade Insurance Oddział w Polsce.

UNIQA rozpoczyna trzyletnią współpracę z sekcją koszykarską Legii Warszawa – Legią Kosz. W ramach partnerstwa strategicznego ubezpieczyciel i klub będą współpracować przy projektach dziecięcych i młodzieżowych.

Celem współpracy jest popularyzacja sportu wśród dzieci i młodzieży, w szczególności w ramach Akademii Koszykówki, którą prowadzi sekcja koszykarska klubu. UNIQA, jako partner strategiczny projektów dziecięcych i młodzieżowych koszykarskiej Legii Kosz, otrzyma zarówno świadczenia promocyjne i możliwość zaangażowania się we wspólne przedsięwzięcia.

– W UNIQA bardzo mocno wierzymy w rozwój poprzez sport. Na boisku, na korcie czy na bieżni – wszędzie obowiązują nas zasady fair play, a żeby osiągać sukcesy, musimy być cierpliwi, skoncentrowani i umieć współpracować. Tak samo jest w biznesie. Jestem przekonany, że dzięki współpracy z Legią Kosz będziemy mogli jeszcze szerzej promować najlepsze postawy wśród młodych ludzi. Jednocześnie chcemy pokazywać aktywność fizyczną jako ciekawą formę spędzania wolnego czasu i alternatywę dla coraz bardziej dominującego świata wirtualnego – mówi Marcin Nedwidek, prezes zarządu UNIQA Polska.

Umowa została podpisana na trzy kolejne sezony: 2023/24, 2024/25 i 2025/26. W nadchodzącym sezonie klub będzie rozgrywać swoje mecze w ramach ekstraklasy koszykówki mężczyzn Polskiej Ligi Koszykówki.

Wrzuć hejt do kosza

W ramach współpracy UNIQA obejmie patronatem Warszawskie Mistrzostwa Szkół Średnich oraz ufunduje nagrody dla zawodników w kategorii fair play. Dzieci pracowników ubezpieczyciela będą mogły wystąpić w tzw. Dziecięcej Eskorcie podczas meczów rozgrywanych w charakterze gospodarza w ekstraklasie. Firma zorganizuje także dla uczestników Akademii Koszykówki warsztaty dotyczące radzenia sobie z hejtem w internecie, które wpisują się w szerszy wspólny projekt „Wrzuć hejt do kosza”.

– Od kilku lat konsekwentnie koncentrujemy się na pomaganiu ofiarom hejtu w internecie, wspieramy ich w radzeniu sobie ze skutkami tego zjawiska i edukujemy, bo wierzymy, że wielu zachowaniom można zapobiec. Partnerstwo z Legią Kosz wpisuje się w nasze dotychczasowe działania społeczne. Poprzez tę współpracę pokazujemy, że wolny czas można spędzać nie tylko w sieci, ale właśnie offline, np. trenując. Promujemy sport, bo niesie dobre wartości i pomaga radzić sobie w trudniejszych sytuacjach – wyjaśnia Agnieszka Durst-Wilczyńska, dyrektorka Departamentu Zarządzania Marką, Komunikacji i Zaangażowania Społecznego UNIQA.

Podczas konferencji prasowej 18 września w PZU Park w Warszawie zostały podsumowane najważniejsze cele zrealizowane w ciągu dwóch lat funkcjonowania ogólnopolskiego programu prewencyjnego Dobra Drużyna PZU, stworzonego przez największego polskiego ubezpieczyciela. W wydarzeniu wzięli udział przedstawiciele PZU, Iga Świątek oraz młodzi zawodnicy z klubów, które uzyskały dofinansowanie w ramach dodatkowego konkursu – Super Bonusu.

W czerwcu ogłoszono listę beneficjentów drugiej edycji programu prewencyjnego Dobra Drużyna PZU. Organizacje, które nie znalazły się w gronie beneficjentów, otrzymały dodatkową szansę na zdobycie nagrody w postaci sprzętu lub odzieży sportowej o wartości 10 tys. zł. By z niej skorzystać, musiały przygotować i poddać pod głosowanie internautów zdjęcia swoich „cieszynek”. W plebiscycie oddano pół miliona głosów. Podczas konferencji przedstawiono piętnastu laureatów konkursu Super Bonus. Reprezentanci zwycięskich klubów spotkali się w Warszawie z Igą Świątek i otrzymali od niej oraz od przedstawicieli PZU i PZU Życie symboliczne czeki-promesy o wartości 10 tys. zł.

Najlepsza polska tenisistka i kapitan Dobrej Drużyny PZU również zachęca dzieci do treningów. Jak podkreślała Iga Świątek, najważniejsze dla młodych zawodników są pasja i radość z podejmowania aktywności fizycznej, a to, jaka dyscyplina stanie się ich ulubioną i czy ich zamiłowanie do sportu pozostanie na poziomie amatorskim, czy może przejdą na poziom profesjonalny, przyjdzie z czasem.

Dobra Drużyna PZU to ogólnopolski program, który propaguje aktywność fizyczną oraz zdrowy styl życia wśród dzieci i nastolatków. Został powołany w ramach walki z deficytem ruchowym u młodych. Program realnie wpływa na rozszerzenie oferty sportowo-edukacyjnej w miastach, a także w mniejszych miejscowościach z ograniczonym dostępem do infrastruktury sportowej. Dobra Drużyna wspiera organizację zajęć w popularnych i mniej znanych dyscyplinach sportowych. Jej wsparciem objęte są także dzieci z różnymi rodzajami niepełnosprawności. Dobra Drużyna PZU stale rozwija się, realizując swój główny cel, jakim jest aktywizacja ruchowa dzieci i młodzieży z całego kraju oraz wyrównywanie szans uprawiania sportu przez dzieci z mniejszych miejscowości. Wsparcie z programu otrzymało dotąd już ponad 132 tys. młodych zawodników.

Jak wygrać transformację cyfrową? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówią Tomasz Jędroszkowiak i Maciej Dylewski z firmy Comarch. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Jakie są największe wyzwania dla ubezpieczycieli na wyboistej drodze transformacji technologicznej?

„Legacy systems” – jak przejść transformację suchą stopą?

Wzrost w obu sektorach działalności, znacząca poprawa zysku netto oraz wyniku technicznego, wypłaty na stabilnym poziomie – te osiągnięcia pokazują, że pierwsza połowa obecnego roku była udanym okresem dla krajowych ubezpieczycieli. Solidną łyżką dziegciu jest jednak kondycja segmentu komunikacyjnego, a zwłaszcza jego gwałtownie pogarszająca się rentowność techniczna.

Z opublikowanego przez Komisję Nadzoru Finansowego dokumentu zatytułowanego „Biuletyn Kwartalny. Rynek ubezpieczeń 2/2023” wynika, że w I połowie obecnego roku ubezpieczyciele zebrali w sumie 38 992,66 mln zł składek brutto. Była to kwota o 9,99% wyższa od 35 450,94 mln zł uzyskanych w analogicznym okresie 2022 r. Suma odszkodowań i świadczeń wypłaconych brutto przez zakłady spadła o 2,86% r/r, z 22 507,27 mln zł do 21 864,69 mln zł. Wynik techniczny rynku ubezpieczeń w kwocie 3584,59 mln zł był o 49,28% wyższy od odnotowanego na koniec I poł. ub.r., tj. 2401,26 mln zł, natomiast zysk netto zwiększył się o 150,42% – z 2274,94 mln zł do 5696,91 mln zł.

Sektor życiowy powrócił na ścieżkę wzrostu

W pierwszej połowie tego roku w dziale I zebrano 11 271,12 mln zł składek – o 7,63% więcej niż w analogicznym okresie ub.r. (10 472,18 mln zł). Wzrost sprzedaży był w głównej mierze zasługą ubezpieczeń na życie (gr. 1), w których przypis składki na koniec czerwca wyniósł 5247,85 mln zł wobec 4552,79 mln zł rok wcześniej (+15,3% r/r). Udział w poprawie rezultatu miały również polisy wypadkowe (gr. 5), które wypracowały 3996,33 mln zł składek – o 7,8% więcej niż po 6 miesiącach 2022 r. (3707,31 mln zł). Natomiast z ubezpieczeń z gr. 3 (polisy z UFK) zebrano 1907,32 mln zł, co było rezultatem o 8,7% słabszym od uzyskanego przed rokiem, tj. 2090,14 mln zł.

Wynik finansowy netto rynku życiowego wyniósł 1811,09 mln zł. To o 111,29% więcej niż przed rokiem, tj. 857,14 mln zł. Z kolei wynik techniczny „życiówki” uplasował się na poziomie 2037,34 mln zł – o 96,93% wyższym od odnotowanego przed rokiem (1034,53 mln zł). Towarzystwa życiowe wypłaciły 8454 mln odszkodowań i świadczeń, o 15,41% mniej niż po 6 miesiącach 2022 r. (9992,55 mln zł). Był to w głównej mierze efekt wynoszącego blisko 1,6 mld zł spadku wartości wypłat w gr. 3 – z 4922,73 mln zł na koniec czerwca ub.r. do 3336,91 mln zł rok później.

Rentowność działu II poszła wyraźnie do góry

Z kolei towarzystwa z działu II zebrały w I połowie tego roku 27 721,54 mln zł składek brutto – o 10,98% więcej niż na koniec czerwca 2022 r. (24 978,76 mln zł). Od 1 stycznia do 30 czerwca 2023 r. dział II wypłacił łącznie 13 410,69 mln zł odszkodowań i świadczeń brutto – o 7,16% więcej niż rok wcześniej (12 514,72 mln zł). Na koniec czerwca 2023 r. wynik finansowy netto firm majątkowych wyniósł 3885,82 mln zł i był o 174,07% wyższy od rezultatu uzyskanego w I poł. ub.r. (1417,81 mln zł). Wynik techniczny uplasował się na poziomie 1547,25 mln zł – o 13,21% wyższym od rezultatu po 6 miesiącach ubiegłego roku (1366,73 mln zł).

Prawie miliardowy wzrost w AC

Składka zebrana z polis z gr. 10, czyli OC posiadaczy pojazdów lądowych, wyniosła 7824,11 mln zł – o 3,95% więcej niż w I poł. 2022 r., kiedy przychody z tego segmentu uplasowały się na poziomie 7526,66 mln zł. Wzrost nastąpił też w segmencie AC, gdzie przypis zwiększył się o 17,71% r/r, z 5336,56 mln zł do 6281,78 mln zł. W I półroczu 2023 r. ubezpieczyciele wypłacili 5255,82 mln zł odszkodowań i świadczeń z OC ppl. (4844,7 mln zł przed rokiem, +8,5% r/r), oraz 3482,32 mln zł z autocasco (3116,18 mln zł, +11,75% r/r).

Zjazd rentowności w OC

Bardzo niepokojąco prezentują się dane dotyczące wyniku technicznego w segmencie komunikacyjnym. Według raportu KNF po 6 miesiącach 2023 r. wyniósł on 404,45 mln zł – o 30,92% mniej niż rok wcześniej (585,51 mln zł). Spadek był w głównej mierze spowodowany wynoszącą 86,21% obniżką wyniku technicznego w OC – 32,04 mln zł wobec 232,34 mln zł w analogicznym okresie poprzedniego roku. Z kolei wynik techniczny w AC uplasował się na poziomie 372,41 mln zł, co było osiągnięciem o 5,45% lepszym od uzyskanego w tym samym okresie 2021 r., tj. 353,17 mln zł.

Zapraszamy na #ubezpieczeniowyLIVE, który odbędzie się w czwartek 21 września w godzinach 13:00–14:30. Tematem odcinka będą ubezpieczenia grupowe.

W programie:

O tym, co ważne i trudne, powiemy wprost – ubezpieczenie zdrowia psychicznego i leczenie nowotworów w grupówce – Katarzyna Ciechońska, dyrektorka ds. sprzedaży i współpracy z partnerami strategicznymi, i Dariusz Geniusz, dyrektor handlowy ds. współpracy z partnerami strategicznymi Nationale-Nederlanden.

Ochrona Premium – grupowe ubezpieczenie indywidualnych potrzeb – Monika Piechnik, dyrektorka działu kluczowych partnerów Unum Życie.

Jak ubezpieczają się kolejarze? Czyli duże grupy o rozproszonej strukturze w praktyce – Marta Zdzińska, koordynatorka współpracy z klientem strategicznym Certo Broker.

12 września do Urzędu Ochrony Konkurencji i Konsumentów wpłynął wniosek o wyrażenie zgody na przejęcie przez PZU SA bezpośredniej kontroli nad Polski Gaz TUW i pośredniej nad Polski Gaz TUWnŻ. Sprawa jest rozpatrywana.

Warunkowa umowa kupna obu towarzystw została podpisana przez PZU SA i PKN Orlen 4 września tego roku. Wypełniła ona w ten sposób postanowienia listu intencyjnego z 9 listopada 2022 r., w którym PZU SA zadeklarował chęć nabycia, a PKN Orlen zbycia 100% udziałów przedsiębiorstwa Polski Gaz TUW, będącego właścicielem Polski Gaz TUW na Życie. Transakcja obejmuje też trzyletnią umowę ramową regulującą warunki współpracy obu stron, w tym realizację odnowień polis ubezpieczeniowych znajdujących się obecnie w portfelach obu towarzystw.

Wakacje właśnie się skończyły i wkrótce rozpocznie się ostatni kwartał tego roku. Jest wiele do zrobienia, bo ruch w ubezpieczeniach korporacyjnych spory. Przyglądając się mijającym trzem kwartałom br., podzielę się spostrzeżeniami co do trzech najbardziej rozwijających się filarów sprzedaży naszej kancelarii, ale i problemu, który opiszę na końcu.

Miejsce I

OC zarządu spółki

Tzw. D&O to wciąż najbardziej popularna linia produktowa. Poziom zainteresowania wzrasta co miesiąc. Liczba zapytań o to ubezpieczenie, które jest w stanie ochronić prywatny majątek prezesa spółki na wypadek roszczeń ze strony osób trzecich, podyktowana jest świadomością zagrożeń, które na co dzień towarzyszą mu w pracy. I nie jest to wyłączny problem prezesa, ale każdego członka zarządu czy innej decyzyjnej osoby w firmie.

Głównie chodzi o kary administracyjne, mandaty ze strony organów kontrolnych.

Przykładem może być kontrola z Państwowej Inspekcji Pracy. W jej wyniku bardzo często stwierdza się m.in.:

błąd w zatrudnieniu obcokrajowca,

nieterminowe wypłacanie wynagrodzeń za pracę,

dopuszczanie pracowników do pracy bez wstępnego orzeczenia lekarskiego potwierdzającego brak przeciwwskazań do zatrudnienia na danym stanowisku.

Efekt to np. mandat za naruszenie ustawy o promocji zatrudnienia i instytucjach rynku pracy, poprzez nielegalne powierzanie pracy cudzoziemcowi. Obecnie skala zatrudniania obcokrajowców jest coraz większa, zatem ewentualnych błędów i formalnych braków w dokumentacji może być wiele. A wynikające z tego konsekwencje finansowe mogą być chronione właśnie przez D&O.

Zobowiązania spółki po jej upadłości. Chodzi oczywiście o całe spektrum zobowiązań spółek i odpowiedzialność zarządu w związku z niezłożeniem wniosku o upadłość w odpowiednim terminie. Niezłożenie wniosku o ogłoszenie upadłości w terminie wiąże się bowiem z tzw. obowiązkiem odszkodowawczym. Osoba, na której ciążył obowiązek złożenia wniosku o ogłoszenie upadłości w terminie, ponosi odpowiedzialność za szkodę wyrządzoną wierzycielowi. A w przypadku bezskutecznej egzekucji przeciwko spółce członkowie zarządu spółki z ograniczoną odpowiedzialnością odpowiadają solidarnie za jej zobowiązania.

Miejsce II

Programy ubezpieczenia instalacji fotowoltaicznych i pomp ciepła

Na tym niezwykle konkurencyjnym rynku firmy instalacyjne starają się zbudować przewagę konkurencyjną. Czyniły to do tej pory poprzez specjalne ubezpieczenia instalacji fotowoltaicznych dla swoich klientów. Od niedawna przebojem dołączyły do nich pompy ciepła. Chcąc bowiem zyskać przychylność potencjalnego klienta, prócz darmowego doradztwa, krótkiego terminu montażu i konkurencyjnej ceny, oferują dodatkowo roczne ubezpieczenie obu tych instalacji w cenie całej usługi.

Główną ideą tworzenia takiego programu jest pewność, że ubezpieczyciel, jednocześnie wiarygodna i rozpoznawalna marka, wypłaci świadczenie ubezpieczeniowe szybko i zgodnie z oczekiwaniem poszkodowanego. Nie chodzi tu bowiem o wystawienie „kwitu” (polisy) do zestawu dokumentów, ale o to, aby ostateczny użytkownik, może być to osoba fizyczna lub firma, w razie szkody otrzymał odszkodowanie nie tylko za sprzęt, ale i utracone przychody za czas ich niesprawności.

Miejsce III

Cyberubezpieczenia

Kolejnym ryzykiem zwiększającym swoją popularność polisową jest ryzyko cyber. W tym sektorze ryzyk należy, przede wszystkim, podczas analizy potrzeb klienta zdefiniować trzy obszary.

Pierwszy, jakim są aktywa informatyczne klienta, czyli: sprzęt, systemy i bazy – innymi słowy, co możemy stracić. Drugi – jakie mamy procedury, bieżące zabezpieczenia, zasoby ludzkie. I trzeci obszar, jak to pierwsze i drugie, które wymknie się spod kontroli firmy, może zaszkodzić klientom, dostawcom i kooperantom. Na to wszystko należy nałożyć zagrożenia wynikające z RODO i konsekwencje kar odpowiednich regulatorów państwowych.

W obliczu toczącej się niedaleko naszej granicy wojny, w wyniku działań przestępców, którzy wykorzystają „dziurę” w zabezpieczeniu albo zwyczajny błąd ludzki, może dojść do wielu niekorzystnych zdarzeń. Do wycieków danych, zniszczenia lub blokad systemów oraz wymuszeń.

Przedsiębiorstwa, tak jak kiedyś trochę bagatelizowały ten temat, tak dziś oczekują w tym zakresie pełnego zabezpieczenia. I to najczęściej właśnie zadaniem brokera ubezpieczeniowego jest wskazanie tych zagrożeń. Warto zwrócić uwagę, że już sama weryfikacja wymagań ze strony ubezpieczycieli, przy wypełnianiu wstępnych formularzy i dalej podczas procesu wyszukiwania najlepszych ofert skupi uwagę zarządzających menedżerów IT na ewentualne braki w odpowiednich procedurach, oprogramowaniu i sprzęcie.

Z czym mamy problem

Na koniec łyżka dziegciu. Sprawa dotyczy niechęci ubezpieczycieli do podjęcia ryzyka ubezpieczeniowego. Wciąż mamy problem ze znalezieniem produktu, „all riskowego” ubezpieczenia wypożyczanego sprzętu mobilnego (rowerów) z elektrycznym napędem poza miejscem ich magazynowania.

Tak wiele mówi się o ekomobilności i zachęca do korzystania z elektrycznych rowerów. Powstają nowe firmy wypożyczające właśnie takie specjalistyczne górskie rowery, którym zależy na bezpiecznym prowadzeniu działalności, a wciąż mają one problem z ubezpieczeniem swojego sprzętu w terenie. Kosztuje on niemało, zatem ryzyko jest poważne i strata czy uszkodzenie będzie dotkliwe dla firmy wypożyczającej.

Oczywiście ubezpieczyciele sparzyli się na hulajnogach, które są wszędzie, i niestety użytkownicy nie mają do nich wielkiego szacunku. Jednak my mówimy o rowerach, dzięki którym możemy bez wysiłku zjeździć tereny górzyste zarówno na południu Polski, jak i nad morzem.

Coraz częściej korzystamy z krajowej turystyki, zatem mam nadzieję, że branża dostrzeże niedługo i tę niszę produktową.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.