Szkody wyrządzone przez zwierzęta w domach i mieszkaniach zazwyczaj kojarzą się z posiadaniem psów i kotów. Jednak jak zwraca uwagę Compensa, o wiele kosztowniejsze i trudniejsze do likwidacji potrafią być szkody powstałe wskutek tzw. długotrwałego działania dzikich zwierząt.

– Mogłoby się wydawać, że to problem głównie osób mieszkających poza dużymi miastami. Tymczasem takie zwierzęta jak kuny powodują bardzo dużo szkód w aglomeracjach. Naprawa czy wymiana fragmentu elewacji, dachu lub przegryzionych w trudno dostępnym miejscu instalacji przysparza wielu trudności. Nie ma zawsze pewnego sposobu, żeby się przed szkodą uchronić, natomiast poniesione straty można pokryć z ubezpieczenia. Stanie się tak, jeśli ochrona obejmuje ryzyko tzw. długotrwałego działania zwierząt. Część dostępnych na polskim rynku polis działa w takiej sytuacji. Podczas zakupu ubezpieczenia trzeba jednak o to ryzyko dopytać, bo nie wszyscy ubezpieczyciele je uwzględniają – mówi Andrzej Paduszyński, odpowiedzialny za ubezpieczenia dla klientów indywidualnych w Compensa TU.

Długotrwałe działanie zwierząt odnosi się do zniszczeń spowodowanych stałą i rozciągniętą w czasie aktywnością dzikich zwierząt, czyli innych niż domowe czy utrzymywane w celach hodowlanych, produkcyjnych lub na sprzedaż.

– Warto podkreślić, że szkody mogą dotyczyć zarówno samej nieruchomości, jak i przynależących do niej elementów, a więc tzw. małej architektury ogrodowej, ogrodzeń, anten telewizyjnych, paneli fotowoltaicznych, a także drzew i krzewów – dodaje Andrzej Paduszyński.

Wśród przykładów tego typu szkód eksperci Compensy wymieniają zniszczenia spowodowane przez:

„mieszkające” na poddaszach kuny, które tworzą sobie przejścia w ociepleniu budynku, a nierzadko przegryzają kable od instalacji elektrycznej, fotowoltaicznej lub od anten, a także wygryzają dziury w poszyciu dachowym;

ptaki, które wiją gniazda u wyjścia rur wentylacyjnych (zapychając je w ten sposób), a także przebijają dziobami tynk i dziurawią styropian, aby zrobić miejsce dla gniazd;

łosie, które zimą systematycznie obgryzają korę drzew owocowych, doprowadzając do ich obumierania;

dziki, które szukają pożywienia tuż przy posesji właściciela nieruchomości, niszcząc należące do niego ogrodzenie.

Zurich Insurance Group zgodziła się sprzedać swoją działalność w Rosji 11 członkom zespołu tamtejszej jednostki. Pod rządami nowych właścicieli firma będzie działała samodzielnie pod inną marką, a Zurich nie będzie już prowadził działalności w Rosji.

Szwajcarska firma poinformowała, że transakcja pozwoli nowej spółce na utrzymanie profesjonalnego zespołu z nagromadzoną wiedzą ubezpieczeniową i dalszą obsługę rynku rosyjskiego. Sprzedaż Zurich Rosja podlega zatwierdzeniu przez odpowiednie organy regulacyjne.

Zurich Rosja jest ubezpieczycielem majątkowym i wypadkowym, kontrolującym około 0,3% rosyjskiego rynku ubezpieczeń non-life. W 2021 r. zebrał około 34 mln USD składek brutto.

W 2020 r. ataki typu ransomware dotknęły 37% przedsiębiorstw. Po wzroście przestępczości cyfrowej w wyniku pandemii w 2021 r. liczba ta wzrosła o 78%, do 66% firm – podaje „Fintech Times” za StockApps, portalem edukacyjnym dla początkujących i doświadczonych inwestorów.

Z analizy wynika, że stosowanie modelu ransomware-as-a-service zwiększa powszechność wykorzystywania oprogramowania wymuszającego okup. Jednocześnie przeprowadzenie ataku nie wymaga już bardzo wysokiego poziomu umiejętności, co wyjaśnia 78% wzrost liczby zgłoszonych ataków. W 65% ataków napastnicy skutecznie szyfrowali dane – wzrost w porównaniu z 54% w 2020 r.

– Obecnie, kiedy prawie wszystko jest dostępne jako usługa, coraz łatwiejsze staje się przeprowadzenie ataku wymuszającego – zauważaekspertka finansowa StocApps, Edith Reads. – Poza tym wielu cyberubezpieczycieli zaczęło przyjmować odpowiedzialność za szeroki zakres kosztów naprawy po ataku wymuszającym, łącznie z samym okupem, co może prowadzić do nieustannej eskalacji żądań coraz wyższych sum okupu – dodaje.

Jednocześnie dla wielu podmiotów cyberubezpieczenie staje się trudne do uzyskania, a ofiary mogą być coraz mniej skłonne do płacenia astronomicznych sum okupu, bądź nie mają takiej możliwości. Niestety nie zmniejsza to zagrożenia atakiem wymuszającym, ponieważ przeprowadzenie go nie wymaga tak wielu nakładów jak inne, bardziej wyrafinowane cyberataki, a dla hakera jest to zawsze zysk, po który warto sięgnąć.

Z danych pozyskanych od ponad 900 respondentów wynika, że przeciętna suma zapłaconego okupu znacznie wzrosła w ciągu minionego roku. Liczba ofiar, które zapłaciły powyżej 1 mln dol., uległa niemal potrojeniu, z 4% w 2020 r. do 11% w 2021 r. Jednocześnie liczba tych, którzy zapłacili poniżej 10 tys. dol., spadła z 3 na 5 (34%) w 2020 do 1 na 5 (21%) w 2021 r.

Firmy po ataku chcą jak najszybciej wznowić działalność. Jednak odzyskiwanie zaszyfrowanych danych może być trudne i czasochłonne. Dlatego istnieje pokusa załatwienia sprawy przez zapłacenie okupu za klucz do szyfru. Odsetek ofiar, które płacą, rośnie. Powodem może być niewystarczający backup lub chęć utrzymania skradzionych danych w tajemnicy. Większość firm płaci, nie zważając na koszta.

W 98% przypadków, w których ofiary posiadały cyberubezpieczenie, ubezpieczyciel pokrywał całość albo część kosztów. Ułatwia to zaatakowanym firmom stanięcie na nogi. Niemniej jednak niektórzy respondenci mieli poczucie, że atak pozbawił ich firmy możliwości prowadzenia działalności, ponieważ koszta naprawy były tak wysokie.

Z drugiej strony podmioty dostosowują i ulepszają swoje reakcje na ataki. 99% jest obecnie w stanie odzyskać częściowo swoje dane. 73% z nich wykorzystuje w tym celu backup, co jest najczęstszą techniką odzyskiwania danych.

Cyberprzestępcom z kolei jest coraz trudniej wymuszać okup, ponieważ ubezpieczyciele uszczelniają systemy cyberochrony, minimalizując własne ryzyko.

20 maja odbyło się wirtualnie Walne Zgromadzenie Vienna Insurance Group. Akcjonariusze firmy podjęli decyzję w sprawie podziału zysku oraz obsady rady nadzorczej.

Podczas obrad udziałowcy zaakceptowali propozycję zarządu i rady nadzorczej VIG, zgodnie z którą dywidenda wyniesie 1,25 euro na akcję. Odpowiada to wskaźnikowi wypłaty dywidendy w wysokości 42,6% zysku netto posiadaczy udziałów niekontrolujących. Stopa dywidendy wynosi 5%.

Akcjonariusze powołali też w skład rady nadzorczej VIG Andrása Kozmę. Nowy członek RN pracował na różnych stanowiskach w sektorze usług finansowych, m.in. w UniCredit Bank Hungary, Allianz Trade oraz Commerzbank Hungary. Jest również członkiem zarządu niemiecko-węgierskiej izby przemysłowo-handlowej i rady nadzorczej Węgierskiego Stowarzyszenia Zarządzania Kredytami.

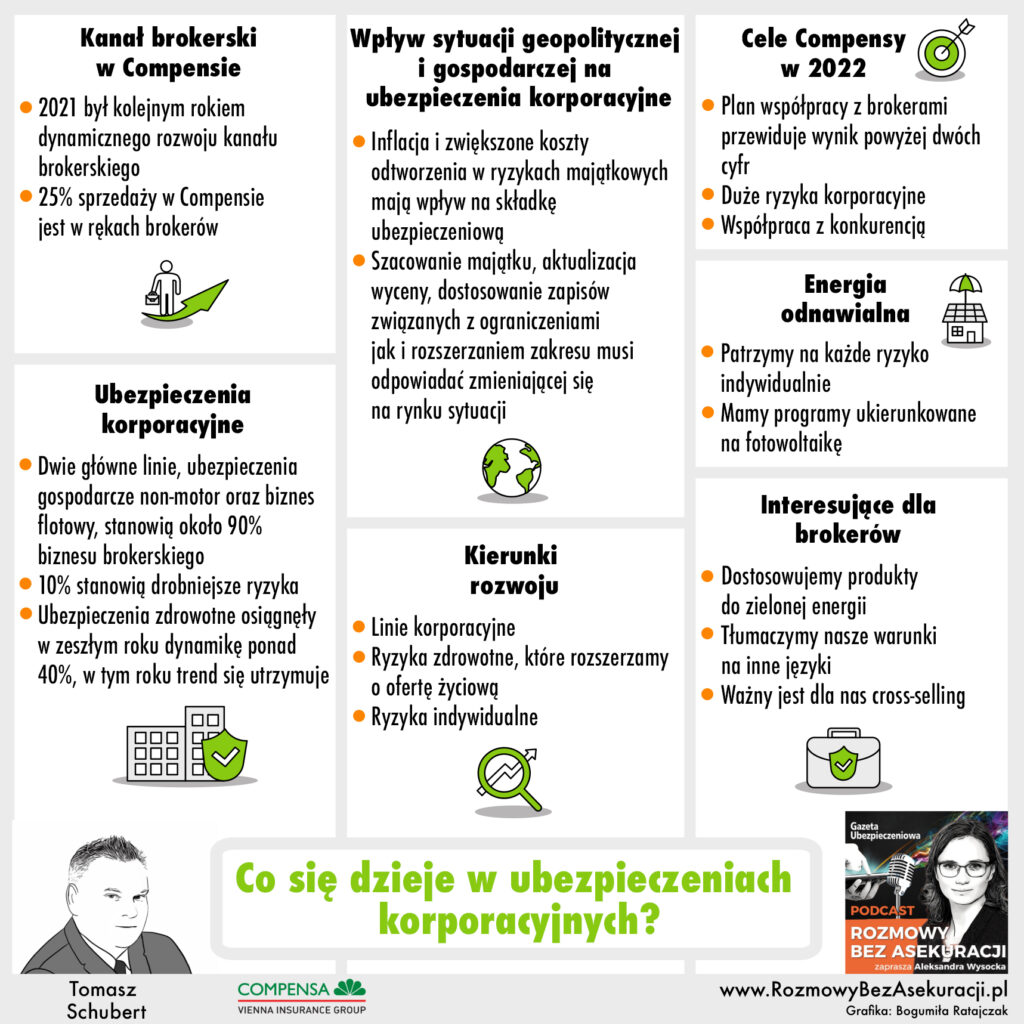

Jak z wyzwaniami w ubezpieczeniach korporacyjnych radzi sobie Compensa? O tym w podcaście #RozmowyBezAsekuracji mówi Tomasz Schubert, dyrektor Biura Współpracy z Brokerami w firmie Compensa.

Dowiecie się:

Od jak dawna Compensa rośnie w kanale brokerskim?

W których korporacyjnych liniach biznesu Compensa widzi największy potencjał?

Decyzją grupy Signal Iduna od 20 maja Agnieszka Kiełbasińska obejmie stanowisko prezesa zarządu jej spółek ubezpieczeniowych w Polsce. W składzie zarządu znajdą się również Aneta Rubiec i Adam Malinowski.

– Bardzo dziękuję za zaufanie, jakim obdarzyła mnie grupa Signal Iduna, powierzając mi funkcję prezesa spółek w Polsce – powiedziała Agnieszka Kiełbasińska – Przed nami czas dynamicznych zmian, ponieważ niebawem przystąpimy do wdrażania nowej Strategii 2026, która pozwoli nam jeszcze silniej zaistnieć w obszarze ubezpieczeń turystycznych, zdrowotnych, życiowych i wypadkowych. Jednocześnie naszym celem jest budowanie trwałych relacji z klientami, partnerami i współpracownikami. Motorem wzrostu każdej firmy jest profesjonalny zespół pracowników, a taki właśnie jest zespół Signal Iduna. Dobra współpraca na każdym poziomie organizacji jest dla mnie osobiście niezwykle ważna, tym bardziej cieszę się, że w zarządzie będę mogła pracować z osobami, które świetnie znam i cenię, to jest z Anetą Rubiec i Adamem Malinowskim – dodała.

Adam Malinowski

– Cały zespół jest zdeterminowany, by pracować na rzecz dalszego wzrostu i wzmacniania pozycji spółek Signal Iduna w Polsce. Dotychczasowa dobra współpraca obecnych członków zarządu pozwala sądzić, że cele nowej strategii będą z konsekwencją realizowane – powiedział Mark Osterloff, Head of International Signal Iduna Group.

Agnieszka Kiełbasińska obejmie stanowisko opróżnione przez poprzedniego prezesa, Jacka Smolarka, który na początku maja przestał kierować spółkami Signal Iduna w Polsce.

Biogramy:

Agnieszka Kiełbasińska posiada wieloletnie doświadczenie zdobyte w sektorze ubezpieczeniowym. Z Signal Iduna w Polsce jest związana od 2006 roku, gdy objęła stanowisko dyrektora Biura Finansów i Księgowości. W 2011 r. weszła w skład zarządu jako wiceprezes odpowiedzialny za obszar finansów. Od 2013 r. zakres jej zadań został rozszerzony o rozwój produktów, nadzorowanie obszaru operacji oraz zarządzanie ryzykiem. Posiada uprawnienia biegłego rewidenta oraz kończy program Canadian Executive MBA (University of Quebec at Montreal, UQAM).

Jej nominacja wymaga jeszcze zgody Komisji Nadzoru Finansowego.

Aneta Rubiec

Aneta Rubiec pracuje w spółkach Signal Iduna od początku swojej kariery zawodowej, tj. od 2006 roku. W 2009 r. objęła kierownictwo Biura Obsługi Roszczeń Zdrowotnych i Sieci Medycznej, a 5 lat później stanowisko dyrektora Biura Ubezpieczeń Zdrowotnych, zarządzając linią ubezpieczeń zdrowotnych w zakresie: tworzenia produktu, kalkulacji składek, oceny ryzyka, implementacji polis, obsługi klienta, obsługi roszczeń oraz współpracy z rozproszoną siecią placówek medycznych.

W kwietniu 2021 została mianowana na stanowisko dyrektora Biura Ubezpieczeń Zdrowotnych i Osobowych oraz Biura Ubezpieczeń Zdrowotnych i na Życie. W maju 2022 roku została powołana do zarządu polskich spółek Signal Iduna, w których będzie odpowiadać za rozwój produktów, szkody i roszczenia, obsługę klientów i obszar ryzyka. Jest absolwentką Politechniki Warszawskiej Wydziału Administracji i Nauk Społecznych. Aktualnie jest w trakcie studiów Executive MBA w Akademii Leona Koźmińskiego. Bierze aktywny udział w pracach Komisji Zdrowotnej Polskiej Izby Ubezpieczeń.

Po wynikach za pierwszy kwartał Grupa PZU ocenia, że jest na bardzo dobrej ścieżce do realizacji celów strategii na lata 2021–2024. Ubezpieczyciel zauważa również, że częstość szkód w ubezpieczeniach komunikacyjnych wraca coraz mocniej w kierunku poziomów sprzed pandemii, w konsekwencji czego widoczne będą wzrosty stawek w polisach.

– W naszej ocenie jesteśmy na bardzo dobrej ścieżce dojścia do tych wielkości, do których się zobowiązaliśmy w sytuacji charakteryzującej się bardzo dużą zmiennością i niepewnością, czyli samym środkiem pandemii. Pomimo tego ogłosiliśmy strategię, którą dzisiaj konsekwentnie realizujemy, jednocześnie zauważając potencjał do tego, żeby niektóre z tych KPI-ów zostały przekroczone – powiedział członek zarządu i dyrektor finansowy PZU SA Tomasz Kulik podczas czwartkowej prezentacji wyników online. – Praktycznie w każdym wymiarze jest wzrost, który pozwala dzisiaj patrzeć optymistycznie na tę strategię z punktu widzenia jej realizowalności, zarówno po stronie ubezpieczeń, zdrowia, jak i banków, przy bardzo solidnej pozycji wypłacalnościowej, która jest dobrym prognostykiem, jeżeli chodzi o dywidendę – dodał.

PZU w strategii planuje osiągnięcie w 2024 roku zysku netto w wysokości 3,4 mld zł i ROE na poziomie 17,4%. Z kolei składka przypisana brutto ma wynieść 26 mld zł.

Wzrost cen w komunikacji jest już widoczny

Tomasz Kulik poinformował, że w drugim kwartale częstość szkód w ubezpieczeniach komunikacyjnych wraca coraz mocniej w kierunku poziomów sprzed pandemii, widoczne będą wzrosty cen – podał stooq.pl za PAP.

– Rynek komunikacyjny był cały czas pod silną presją zmiany ceny. Ta sytuacja występowała zarówno w czwartym kwartale zeszłego roku, jak i w pierwszym kwartale tego roku. Natomiast w pierwszym kwartale, szczególnie pod koniec, widać było pierwsze symptomy zmiany sytuacji – powiedział CFO Grupy PZU.

Wskazał, że w I kwartale 2022 roku częstość szkód wzrosła o 1,7% r/r. – Po sytuacji w trzecim kwartale zeszłego roku, gdy częstości rosły, czwarty kwartał przyniósł lekkie wyhamowanie, a pierwszy kwartał pokazał minimalny wzrost w stosunku do pierwszego kwartału 2021 r., co spowolniło akcję zmian cen po stronie ubezpieczycieli – powiedział.

Jak zauważył, w I kwartale na sytuację na rynku mocno wpływała zmiana zachowań kierowców po zaostrzeniu kodeksu drogowego. – Kary zostały mocno zaostrzone, co wpłynęło na jakość poruszania się po drodze i bezpośrednio zostało to odzwierciedlone w częstości Drugi kwartał już tak nie wygląda. Zaczyna z częstościami coraz mocniej grawitować w kierunku częstości przedcovidowych, co przekłada się na wzrosty cen. One będą widoczne w drugim kwartale – dodał.

PZU podał w prezentacji, że w ciągu pierwszych trzech miesięcy 2022 roku na rynku nadal utrzymywał się trend spadkowy średniej składki OC ppm. Zakład zauważył, że w ostatnim czasie były próby racjonalizacji polityki cenowej ze strony wybranych towarzystw, jednak bez trwałych efektów w I kwartale. Efekty są widoczne od II kwartału.

PZU chce utrzymać rentowność w „komunikacji”

Tomasz Kulik poinformował również PAP Biznes, że PZU liczy na to, iż w najbliższym czasie utrzyma rentowność ubezpieczeń komunikacyjnych na obecnym poziomie, a pod koniec roku możliwa jest jej poprawa.

W I kwartale PZU poprawił rentowność w „komunikacji”: wskaźnik mieszany (COR) wyniósł 92% wobec 94% rok wcześniej.

– Na tym rynku 92% to jest bardzo dobry wynik i do momentu, kiedy wyższe ceny nie będą się przekładać na składkę, przez najbliższy czas będziemy raczej walczyć o utrzymanie tej rentowności po to, by pod koniec tego roku pokazać coś więcej – powiedział Tomasz Kulik.

Dodał też, że zarząd PZU przedstawi swoją rekomendację w sprawie podziału zysku do końca maja. Maksymalny poziom dywidendy na akcję wynieść może 2,27 zł. – Jesteśmy firmą ubezpieczeniową, dywidendową, to jest w naszej strategii i tutaj powinniśmy zachowywać się w sposób konsekwentny – powiedział Tomasz Kulik.

W aktualnej strategii Grupy PZU na lata 2021–2024 założono wypłacanie co roku w postaci dywidendy od co najmniej 50 do 100% skonsolidowanego zysku netto. Ewentualne pozostawienie części zysku ma być warunkowane potrzebami związanymi z rozwojem organicznym lub fuzjami i przejęciami.

Źródło zdjęcia: ERGO Hestia, InterRisk, Nationale-Nederlanden, UNIQA, TUZ Ubezpieczenia

Fundacja „Twarze depresji” wraz z Nationale-Nederlanden uruchomiła specjalny program pomocowy „Twarze depresji dla Ukrainy”. Psycholog kliniczny dr Rony Berger zorganizował szkolenie dla specjalistów, którzy w ramach tej inicjatywy udzielają wsparcia psychologicznego ofiarom rosyjskiej agresji. To jedna z kilku ubezpieczeniowych aktywności z zakresu społecznej odpowiedzialności biznesu, jakie miały miejsce w minionym tygodniu.

– Statystycznie co dziesiąty uchodźca wojenny doświadcza objawów stresu pourazowego. Objawy PTSD to m.in. częste wracanie do traumatycznych wspomnień, koszmary senne czy ataki paniki. Można powiedzieć, że osoby cierpiące na ten syndrom nie potrafią przestać myśleć o dramatycznych wydarzeniach, których byli świadkami. Niestety, samodzielna walka z tym problemem, nawet u osób, które opuściły niebezpieczne tereny, jest praktycznie niemożliwa – mówi dr Rony Berger, psycholog kliniczny specjalizujący się w traumie wywołanej wojną.

– Od czerwca ubiegłego roku nasza fundacja prowadzi w Polsce konsultacje psychiatryczno-psychologiczne dla dzieci, młodzieży i ich rodziców. Dzisiaj pomagamy ratować zdrowie, a nawet życie także obywatelom Ukrainy, których w ostatnim czasie los ciężko doświadczył. Od początku trwania programu pomocowego dla ofiar wojny rozpoczęliśmy współpracę z blisko 10 specjalistami w dziedzinie psychologii oraz psychiatrii i zrealizowaliśmy przeszło 130 konsultacji – mówi Anna Morawska-Borowiec, prezes fundacji „Twarze depresji”.

Fundacja w ramach programu „Twarze depresji dla Ukrainy” przy wsparciu finansowym Nationale-Nederlanden zorganizowała bezpłatną, zdalną pomoc psychologiczną i psychiatryczną dla obywateli Ukrainy – dzieci i osób dorosłych. Dzięki spotkaniom w formie wideokonsultacji z terapii mogą skorzystać także osoby nadal przebywające poza granicami Polski.

– Nasza przygoda z fundacją rozpoczęła się już w ubiegłym roku podczas wsparcia finansowego programu ,,Rak? To nie tak!”. Jest to dla nas bardzo ważna współpraca, ponieważ od lat angażujemy się w liczne projekty skupiające się m.in. na tematyce profilaktyki zdrowotnej. W marcu włączyliśmy się w działania na rzecz pomocy psychologicznej ofiarom wojny w Ukrainie. Wierzymy, że możliwość konsultacji z odpowiednio do tego przeszkolonymi specjalistami pomoże uchronić naszych wschodnich sąsiadów przed negatywnymi skutkami doświadczonej traumy – mówi Marta Pokutycka-Mądrala, dyrektor Komunikacji Korporacyjnej w Nationale-Nederlanden.

Artystyczne warsztaty ERGO Hestii dla dzieci z Ukrainy

Z kolei ERGO Hestia rozpoczęła nowy, ogólnopolski program „Marzenia Mamy”. Jego celem jest wspieranie w procesie adaptacyjnym dzieci i ich mam, które uciekły przed wojną na Ukrainie. Program powstał dzięki współpracy Fundacji Artystyczna Podróż Hestii z artystami i terapeutami. Realizowany jest razem z Fundacją Integralia.

Program warsztatów „Marzenia Mamy” zbudowany jest w oparciu o założenia arteterapii – psychoterapii wykorzystującej dziedziny artystyczne. Ich celem jest angażowanie dzieci do zabaw, w których dziecko poprzez kontakt ze sztuką może nabrać pewności siebie i dystansu. Warsztaty „Marzenia Mamy” są prowadzone przez polskich i ukraińskich doświadczonych edukatorów i arteterapeutów z udziałem artystów z Polski i Ukrainy. Program obecnie jest realizowany w Sopocie, Warszawie i Rzeszowie. Następne punkty są już tworzone w Łodzi oraz Kaliszu.

Podczas warsztatów „Marzenia Mamy” dzieci uczą się poprzez kontakt ze sztuką i obcowanie z dziełami wielkich artystów. Dzieci mogą również uczestniczyć w zabawach samemu stając się artystami – malując, rysując, rzeźbiąc, tworząc własne dzieła sztuki.

Program jest organizowany we współpracy z lokalnymi partnerami, między innymi ERGO ARENĄ w Trójmieście, Pawilonem Sztuki w Warszawie oraz Wyższą Szkołą Informatyki i Zarządzania w Rzeszowie.

UNIQA i Instytut Lema będą edukować uczniów

Natomiast UNIQA ogłosiła, że wraz z Instytutem Lema z początkiem roku szkolnego przeprowadzi warsztaty dla uczniów klas 7–8 szkół podstawowych, rodziców i nauczycieli. Głównym tematem warsztatów będzie cyberprzemoc. Obecnie trwa rekrutacja szkół, które chcą przystąpić do projektu.

– Trzech na czterech uczniów spotkało się z jakąś formą cyberprzemocy. Jeden na trzech nigdy o niej nikomu nie powiedział. Te liczby pokazują, że mamy do czynienia ze zjawiskiem na ogromną skalę. Zjawiskiem, które w wielu szkołach ciągle stanowi tabu. Projekt „Ogarnij hejt” powstał w związku z potrzebą podniesienia świadomości w zakresie bezpieczeństwa w Internecie. Świadomości nie tylko uczniów, ale także, a raczej przede wszystkim, nauczycieli i rodziców – mówi dr Maciej Kawecki, prezes Instytutu Lema i ambasador wspólnej akcji.

Projekt skierowany jest w pierwszej kolejności do szkół podstawowych. Jak dodaje Maciej Kawecki, badania pokazują, że cyberprzemoc jest najbardziej dotkliwa właśnie dla osób w tym przedziale wiekowym.

UNIQA i Instytut Lema przeprowadzą warsztaty w 30 szkołach podstawowych w całej Polsce dla uczniów klas 7–8, rodziców i nauczycieli. Szkoły otrzymają materiały edukacyjne i informacyjne dotyczące hejtu i zjawisk w cyberprzestrzeni oraz raport o stanie cyberprzemocy w ich placówce opracowany na podstawie ankiet wypełnianych przez uczniów. Każda szkoła otrzyma certyfikat potwierdzający przeprowadzenie warsztatu.

– Przemoc w środowisku nastolatków istnieje od zawsze, co podkreślają badani przez nas rodzice. I w tym sensie hejt nie jest zjawiskiem nowym. Dziś jednak przyjmuje inne formy i oblicza, a umiejętność radzenia sobie z nim jest ważną umiejętnością. Angażując się w projekt i akcję edukacyjną, nie tylko podkreślamy wagę hejtu, ale dajemy także realne narzędzia, podpowiadamy, jak sobie z nim radzić. Konsekwentnie wpisujemy inicjatywę Masz moc na hejt w strategię marki UNIQA. To kolejny rok naszych działań i zapewne nie ostatni – mówi Agnieszka Durst-Wilczyńska, dyrektorka Departamentu Zarządzania Marką, UNIQA.

Patronem medialnym akcji został Onet.pl.

Antidotum Plus Rodzinną Marką Roku a TUZ ze Srebrnym Parasolem

W ubiegłym tygodniu nie zabrakło też nagród dla przedstawicieli środowiska ubezpieczeniowego. I tak oferowane przez InterRisk ubezpieczenie zdrowotne Antidotum Plus, stanowiące wsparcie dla kobiet w ciąży oraz matek, po raz kolejny zdobyło tytuł i certyfikat Rodzinna Marka Roku. Tytuł ten jest wyrazem uznania za wysiłek wkładany przez InterRisk w celu zapewnienia najwyższej jakości oferowanych produktów i usług. Laureaci wyróżnienia umacniają swoją pozycję w gronie liderów rynku oraz są utożsamiani z najwyższą jakością oferowanych produktów i usług.

Natomiast redakcja miesięcznika „Home&Market” przyznała TUZ Ubezpieczenia nagrodę „Srebrny Parasol 2021”. Ubezpieczyciel został uhonorowany „za nieustanny wzrost wyników finansowych i wprowadzanie na rynek nowych produktów wychodzących naprzeciw oczekiwaniom klientów”.

(AM, źródło: ERGO Hestia, InterRisk, Nationale-Nederlanden, UNIQA, TUZ Ubezpieczenia)

Czy istnieją obiektywne przesłanki, z powodu których doradcy ubezpieczeniowi mogą mieć dzisiaj wyniki słabsze niż wcześniej? A może przeszkody to tylko wymówki i ograniczenia, które sami sobie nakładamy?

Scharakteryzujmy dzisiejsze otoczenie gospodarcze. Słowo „niepewność” najpełniej opisuje obecną codzienność. Odmieniamy je przez wszystkie przypadki. Używamy w sytuacjach, w których wcześniej by nam to nie przyszło do głowy.

Trzy plagi współczesności

Najpierw epidemia. Nowość w życiu współczesnego człowieka nie ze względu na samo zjawisko, ale na jego niespotykaną dotychczas skalę. Konferencja prasowa w piątek i zamykanie lasów, następnie konferencja prasowa w poniedziałek i otwieranie lasów. Nie rozumiem tego, ale muszę przestrzegać. Nakładanie obostrzeń, następnie wirus w odwrocie. Maseczki pomagają, maseczki nie pomagają. Wiele działań, które z logiką nie mają wiele wspólnego, ale karnie trzeba się dostosowywać, bo mamy do czynienia z siłą wyższą.

Następnie reforma podatkowa. Przez cały rok nic nie wiadomo. Konferencja prasowa, prezentacja pomysłów, brak treści ustawy. Nowe przecieki, nowe slajdy, zero twardych danych. Tylko rzeczywistość medialna. Eksperci apelowali o opóźnienie wejścia w życie przepisów, o których tak mało wiadomo. Doradcy podatkowi rozkładają ręce, a co dopiero cała bezradna reszta. Uparli się i wprowadzili, a później w trzy miesiące tysiąc razy poprawiali, żeby w końcu ogłosić reformę reformy, która wejdzie od nowego roku, ale będzie obowiązywać od połowy obecnego.

Czy ktoś coś z tego rozumie? Każdy się przyzwyczaja, że coś przyjdzie z góry i trzeba to zaakceptować, bo… jaki mamy wybór?

I jeszcze wojna. Nie gdzieś na świecie, tylko u naszego bliskiego sąsiada. Media pokazują straszne obrazy, świadectwa bestialstwa, mordy, gwałty, bombardowania i spalone domy. Coś abstrakcyjnego okazało się bardzo realne. Podstawowa potrzeba, jaką jest bezpieczeństwo, została zaburzona. Rosja zakręca kurek z gazem.

Nie wiemy, czy za chwilę rakiety nie będą spadały na polskie ziemie, a najgorsze w tym wszystkim jest to, że znowu nic nie zależy od nas i nie mamy na to żadnego wpływu. Ktoś inny podejmie w tej sprawie decyzję, a my tylko poniesiemy jej konsekwencje.

Fanaberia czy konieczność?

I tak mijają dwa ostatnie lata. Rykoszetem dostaje psychika. Zaczynamy przyzwyczajać się, że sprawy nie idą po naszej myśli. Każdy dzień może przynieść tragiczne wieści. Optymizm schodzi na dalszy plan. Mamy rekord wolumenu sprzedaży antydepresantów. Ludzie przestają być kowalami własnego losu. Zaczynają polegać na sile wyższej, na rządzie, na losie. Zaczynają eksternalizować odpowiedzialność za siebie na innych, bo nie czują, że mają władzę nad własnym życiem.

Do tego dochodzi inflacja na poziomie dwucyfrowym. Ceny rosną w tempie, którego nikt się nie spodziewał. Drożeją produkty i drożeją usługi. Bułki po 1,5 zł, chleb po 6 zł, paliwo po 7 zł? Nowa rzeczywistość. Następnie podwyżka stóp procentowych, a za nią wzrost kosztu obsługi kredytu, bo rata wzrosła o 75%, a to jeszcze nie koniec. Rachunki za prąd i gaz również w górę, bo ceny się urynkowiły i nie da się ich utrzymać na sztucznie niskim poziomie. W portfelach ludzi zostaje realnie o wiele mniej pieniędzy.

Sprzedaż jest dzisiaj trudna. Jednak zawsze, kiedy to słyszę lub sam poddaję swojemu mózgowi ten pomysł, on mi z przekorą odpowiada: „a kiedy była prosta”? Zawsze są zaraz święta, wakacje, majówka, Wszystkich Świętych i tak dalej.

Przecież nawet gdy wszystkie okoliczności zewnętrzne były sprzyjające, wcale nie padały same rekordy sprzedaży. Przykładowo w latach 2011–2014, gdy nie było żadnej wojny w pobliżu, a giełda rosła jak na drożdżach. Agenci, którzy dzisiaj nie sprzedają, wtedy też nie sprzedawali.

Czy to oznacza koniec rynku ubezpieczeniowego? Rzecz jasna, nie. To, czy ludzie nadal będą kupowali ubezpieczenia, szczególnie osobowe, na życie, będzie zależało od priorytetu, jaki temu zakupowi nadadzą. Mimo że pieczywo jest droższe, ludzie i tak muszą jeść, więc je kupią. Rachunki będą wyższe, ale trzeba będzie sobie z tym poradzić, bo inaczej co – zrezygnuję z ogrzewania? Ratę pożyczki trzeba będzie spłacić, bo gdzieś trzeba będzie mieszkać. Najpierw potrzeby fizjologiczne, a następnie bezpieczeństwo i zadaniem agenta jest pokazanie polisy ubezpieczeniowej właśnie w tym miejscu piramidy. Że nie jest to fanaberia, ale konieczność.

Trzymaj fason

To, co opisałem powyżej, dotyczy wszystkich ludzi, w tym agentów, bo agent to też człowiek. Stres, strach przed tym, co przyniesie jutro, i zewnątrzsterowność to czynniki, które znacząco obniżają pewność siebie. A ona wraz z przekonaniem o słuszności i niezbędności swoich usług to obligatoryjne cechy doradcy, który chce być skuteczny. Ogólnie w sprzedaży. Ludzie, klienci oczekują tego, bo chcą poczuć ulgę i spokój, otrzymać gwarancję, zyskać bezpieczeństwo i w czasie niepewności dostać dla odmiany pewność.

Agent musi stąpać twardo po ziemi, pomimo okoliczności zewnętrznych. Być proaktywny, a nie reaktywny. Niepewny siebie agent niczego nie sprzeda, bo nikogo nie przekona. Zbije go z tropu pierwsza lepsza obiekcja, a taka o wojnie to już w ogóle argument ostateczny.

Trzeba zdać sobie sprawę z tego, że nie każdy zostanie twoim klientem. Nie każdego obiektywnie będzie dzisiaj stać na twoje usługi. Nie zbawisz świata w pojedynkę, czyniąc ubezpieczenia znacznie powszechniejszymi. Daj sobie prawo do porażki! Nie każdy musi od ciebie kupić. Niekupowanie ubezpieczenia też jest w porządku! Paradoksalnie ci, którzy to rozumieją, częściej sprzedają. Jednak najlepszym antidotum na dzisiejszą marność jest aktywność.

Jeżeli agent ma mało spotkań, bardzo się stara, ale na kilometr pachnie desperacją – bo jak nie sprzeda, to jutro nie je… Klient nie kupuje, agent odbiera to osobiście, nastrój staje się podły i kolejne sprzedaże również leżą. Z kolei, gdy masz komfort, że jeżeli nie ten, to kolejny, to potrafisz wyjść po 10 minutach ze spotkania, życzyć ze szczerym uśmiechem wszystkiego dobrego i szybko lecieć do kolejnych szczęśliwców, którzy być może nabędą polisy z twoim podpisem.

Nawyk zwyciężania

Kłania się tu również nabycie trudnej umiejętności – rzeczowego i szybkiego prowadzenia spotkania, tak aby po kilku minutach było wiadomo, czy klienta interesuje twoja usługa, czy tylko gadasz po próżnicy, a on z grzeczności kiwa głową i cię nie wyprasza. Liczysz się ty jako osoba i twój pomysł na zabezpieczenie spraw klienta.

Bardzo szkodliwe jest zresztą prowadzenie spotkań, z których na koniec nic nie wynika. Mózg, który się nauczy, że klienci nie kupują, to narząd człowieka, który nie powinien pracować w sprzedaży. Umysł mistrza ubezpieczeń mówi, że klient zawsze kupuje. Jest wręcz zaskoczony, gdy klient tego nie robi. Pyta siebie wewnętrznie: „cóż uczyniłem źle, że ten biedak zostanie teraz bez polisy”? Analizuje spotkanie, ponieważ jest tak głęboko przekonany o wartości reprezentowanej przez siebie i swoje usługi, że po ludzku się dziwi na taki obrót spraw. Dzieje się tak dlatego, że ma nawyk zwyciężania, który jest najlepszym wzmacniaczem pewności siebie i idealnym równoważnikiem prawa do porażki.

Gdzie są potrzeby ubezpieczeniowe?

Co jest dzisiaj największym generatorem potrzeby ubezpieczeniowej? Jest nim świadomość tego, jak działa system państwowy. Albo, gdy wejdziemy bardziej w szczegóły, jak bardzo nie działa.

Dlaczego mam kupić ubezpieczenie w razie śmierci? Śmierć to pewniak, wszyscy umrą, a państwo wypłaci z tego powodu 4 tys. zł zasiłku pogrzebowego. Koniec. Czy trudno tu znaleźć potrzebę?

Po co ubezpieczenie trwałej niezdolności do pracy? Bo L4 jest wypłacane przez maksymalnie pół roku, w wysokości 80% pensji, a u przedsiębiorców jako 60 zł dniówki. Do tego dochodzą dodatkowe koszty leczenia lub trwania w jako takim zdrowiu, po czym dostaje się lub nie zasiłek rehabilitacyjny w wysokości 60% tego, ile wynosiło chorobowe, a później jest renta – 1200 zł. Czy jest potrzeba, żeby mieć wtedy więcej pieniędzy?

A w razie czasowej niezdolności do pracy, żeby wrócić z powrotem do zarabiania, potrzebna jest operacja, która na NFZ będzie za dwa lata, a prywatnie, za kilkadziesiąt tysięcy w przyszłym tygodniu. Mamy to?

A dla dzieci? Z listy refundowanych terapii onkologicznych w ciągu roku wypadło pięć. Skuteczne leczenie kosztuje średnio 2 mln zł. To może ubezpieczenie?

A co z emeryturą? To, ile wypłaci państwo, nie będzie zależało od żadnych „zgromadzonych” w którymś państwowym filarze wirtualnych środków, tylko od jego aktualnej sytuacji finansowej. Dzisiaj na każdego emeryta pracują cztery osoby. Za dwa pokolenia będą dwie. To jaka będzie ta sytuacja, jeżeli nie zrobisz tego dla siebie sam?

Tylko tyle i aż tyle. Łatwo nie było nigdy, a trudno było zawsze. Niezależnie od okoliczności, zawsze byli i będą ludzie, którzy kupią ubezpieczenie, tak samo jak agenci, którzy im je sprzedadzą. Znajdź się tylko po dobrej stronie mocy.

Paweł Skotnicki członek stowarzyszenia MDRT prezes PSRDU dyrektor Placówki Partnerskiej AVIVA www.PawelFSkotnicki.pl

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.