Wiener poszerzył ofertę produktową dla przedsiębiorstw o pakiet ubezpieczeń podróżnych dla organizatorów turystyki – biur podróży, firm organizujących zakup usług turystycznych oraz nowych organizatorów turystyki poszukujących obowiązkowych gwarancji.

Nowa oferta obejmuje m.in. gwarancje dla organizatorów turystyki. Każda z nich jest przygotowywana indywidualnie przez zespół wyspecjalizowanych ekspertów, w oparciu o roczne obroty, charakter prowadzonej działalności i sytuację finansowo-operacyjną firmy. Gwarancje turystyczne zapewniają pokrycie niezbędnych kosztów kontynuacji imprezy turystycznej lub powrotu uczestników do kraju, zwrot wpłat za imprezę, gdy ta nie zostanie zorganizowana, lub zwrot części wpłat przy częściowym braku jej realizacji.

Innym nowym produktem jest ubezpieczenie w podróży dla klientów biur. Polisa umożliwia objecie ochroną całego wyjazdu, łącznie z kosztami leczenia za granicą i następstw nieszczęśliwych wypadków, OC, bagażem podróżnym czy sprzętem sportowym. W ofercie są także ubezpieczenia kosztów rezygnacji z imprezy turystycznej lub ubezpieczenia od anulacji biletu lub noclegu dla klientów organizatorów wyjazdu.

– Postanowiliśmy uzupełnić naszą ofertę ubezpieczeń dla firm o produkty przygotowane specjalnie dla organizatorów turystyki. Widzimy duży potencjał w tym zakresie i chcemy dynamicznie rozwijać ten segment ubezpieczeń. Na polskim rynku obecnie funkcjonuje ponad 4,4 tys. organizatorów turystyki i wierzymy, że po trudnym okresie pandemii, sektor ten czeka szybki rozwój. Dlatego stworzyliśmy zespół doświadczonych specjalistów, którzy doskonale znają rynek ubezpieczeń podróżnych i jego realia, co gwarantuje, że nasi klienci otrzymają świetną ofertę i doradztwo na najwyższym poziomie – wyjaśnia Adam Dwulecki, członek zarządu Wiener.

Do dyspozycji organizatorów wyjazdów turystycznych Wiener stworzył wyspecjalizowany zespół ekspertów. Nowym klientom oferowane jest bezpłatne szkolenie z obsługi systemów i produktów zarówno online, jak i w siedzibie touroperatora, a także dostęp do łatwego i intuicyjnego portalu do ubezpieczania klientów B2B.

Ujednolicona i obniżona minimalna składka oraz podwyższony maksymalny wiek wejścia do ubezpieczenia do 70. roku życia to najbardziej charakterystyczne cechy odświeżonej wersji ubezpieczenia Nationale-Nederlanden „Ochrona Jutra”. W ramach jednej umowy właściciel będzie mógł również samodzielnie skomponować pakiet dostosowany do jego aktualnej sytuacji życiowej.

„Ochrona Jutra” zapewnia zabezpieczenie finansowe na wypadek śmierci, problemów zdrowotnych czy potrzeb inwestycyjno-oszczędnościowych. Właściciel umowy może skorzystać z dostępnych w ramach polisy pakietów lub samodzielnie skomponować optymalny dla siebie wariant. Polisa dostępna jest od 39 zł miesięcznie, a minimalna suma ubezpieczenia na umowie głównej została obniżona do 1 tys. zł.

„Ochrona Jutra” Nationale-Nederlanden oferuje gotowe pakiety: wypadkowy, zdrowotny oraz dziecięcy. Klienci mogą zdecydować się także na zawarcie umów dodatkowych obejmujących m.in. choroby nowotworowe czy cukrzycę.

– Z przeprowadzonych w kwietniu badań wynika, że 66% ankietowanych przy wyborze ubezpieczenia kieruje się przede wszystkim ceną. Zgodnie z oczekiwaniami naszych klientów, w ostatnim czasie wprowadziliśmy kilka istotnych zmian do jednego z naszych flagowych produktów „Ochrona Jutra”. Od teraz mogą oni wybrać każde ubezpieczenie w formule stand alone, np. na wypadek zachorowania na nowotwór w dowolnym zakresie i w dowolnym czasie rozbudować je o inne usługi, jak np. onkolog, pre-diagnoza czy inne poważne zachorowania. W ten sposób sam może zdecydować o kwocie składek oraz zakresie ochrony – mówi Joanna Walczuk, dyrektor ds. produktów Nationale-Nederlanden.

W „Ochronie Jutra” klient może wybrać ubezpieczenie na wypadek zachorowania na nowotwór w wariancie „Ona” lub „On”, a każdy z nich występuje dodatkowo w trzech wersjach: podstawowym, rozszerzonym oraz pełnym (obejmującym wszystkie rodzaje nowotworów łagodnych oraz złośliwych). Polisę można rozszerzyć o pakiet Onkolog, który zapewnia m.in. dostęp do niezbędnych specjalistów w celu uzyskania i potwierdzenia diagnozy. Do ubezpieczenia można dokupić także pakiet Pre-Diagnoza, w ramach którego klient zyskuje możliwość wykonania badań przesiewowych i genetycznych pozwalających na szybkie wykrycie choroby.

Pełny zakres ubezpieczenia na wypadek chorób onkologicznych uwzględniający umowy dodatkowe obejmuje także wypłatę do 600 tys. na leczenie oraz pakiet assistance. Zapewnia on pacjentowi i jego bliskim wsparcie w codziennym funkcjonowaniu, w tym transport medyczny, opiekę pielęgniarską, pomoc w opiece nad dziećmi czy profesjonalną pomoc psychologiczną.

– Obniżyliśmy próg wejścia minimalnej składki, co pozwala klientom zawrzeć ubezpieczenie zgodnie z ich realnymi potrzebami, bez konieczności podwyższania składki do wcześniej obowiązującego minimalnego progu. Dzięki takiemu rozwiązaniu każda osoba zyskuje realną ochronę oraz pomoc w sytuacjach nieprzewidzianych – dodaje Joanna Walczuk.

Kompleksowa ochrona dla seniorów

Nationale-Nederlanden zmieniło też maksymalny wiek wejścia do ubezpieczenia. Teraz ochroną w ramach polisy mogą zostać objęci seniorzy, którzy nie przekroczyli 70 lat. W nowej odsłonie obniżone zostały również bariery wejścia. Minimalna suma ubezpieczenia na umowie wynosi obecnie 1 tys. zł. Z kolei minimalny czas trwania polisy to 5 lat. „Ochroną Jutra” można zabezpieczyć także dzieci, które ukończyły 1. rok życia.

Z nowej odsłony produktu mogą skorzystać zarówno obecni klienci towarzystwa, jak i nowi, którzy w ramach przejęcia MetLife w Polsce mogą dołączyć do Nationale-Nederlanden.

Najszerzej dostępnymi ubezpieczeniami niepowiązanymi z produktem bankowym, dostępnymi w aplikacjach i serwisach transakcyjnych banków działających na polskim rynku są obecnie polisy turystyczne. W kanałach elektronicznych rzadziej można natomiast spotkać polisy stand alone zapewniające ochronę życia i zdrowia – informuje cashless.pl.

Z danych zebranych przez serwis od banków wynika, że ubezpieczenia turystyczne są dostępne w kanałach elektronicznych Alior Banku, Getin Banku, ING, mBanku, Millennium, PKO BP, Santander Bank Polska, Pekao SA i BNP Paribas. Oprócz dwóch ostatnich banki te oferują również zakup ubezpieczeń komunikacyjnych w aplikacji. Z kolei ochrona nieruchomości jest dostępna w Alior Banku, Getin Banku, ING, mBanku, PKO BP i Santander Bank Polska.

W przypadku ubezpieczeń życia i zdrowia banki stawiają na dystrybucję za pośrednictwem swoich jednostek terenowych. Portal cashless.pl podkreśla jednak, że np. w kanale elektronicznym ING dostępne jest ubezpieczenie na wypadek zachorowania na nowotwór oraz NNW. Z kolei w mBanku klienci mogą skorzystać z ubezpieczenia życia i zdrowia, w PKO BP ze szkolnego oraz ubezpieczenia MojeŻycie24, natomiast w Santanderze – z polisy na życie oraz NNW. Serwis przypomina, że w kanałach elektronicznych Pekao SA wkrótce mają pojawić się ubezpieczenia komunikacyjne.

Partnerami ubezpieczeniowymi banków są zazwyczaj podmioty z tej samej grupy, joint venture lub partnerzy strategiczni. I tak polisy niepowiązane z produktem bankowym w Alior Banku czy Pekao SA pochodzą z oferty PZU lub LINK4. Santander oferuje głównie produkty Santander Allianz, a Millenium – Ergo Hestii.

AXA Partners i eSky.pl rozpoczęły wspólną kampanię reklamową. W akcji pod hasłem „Podróżujesz teraz? Tak. Teraz” przekonują odbiorców, że nie warto martwić się o to, czego nie możemy przewidzieć, jednocześnie zachęcając do zakupu ubezpieczenia od rezygnacji z podróży.

Kampania jest kolejną wspólną akcją AXA Partners i eSky.pl. Jej celem jest wzmocnienie świadomości bezpiecznego planowania podróży wraz z kompleksowym ubezpieczeniem, bez obaw o koszty z tym związane. Kampania prowadzona jest równolegle na dwóch rynkach: polskim i rumuńskim. Działania reklamowe wykorzystują formaty internetowe, social media i własne kanały komunikacji.

– Ubezpieczenie od rezygnacji lub przerwania podróży to produkt, na który decyduje się coraz więcej podróżujących. Z naszych analiz widać wyraźnie, że klienci chcą znowu podróżować, ale też zmieniły się ich priorytety. Kluczowe stało się dla nich poczucie bezpieczeństwa. W AXA Partners chcemy chronić wszystko to, co dla podróżujących jest najważniejsze, tak aby nie musieli się martwić o to, czego nie mogą przewidzieć. Taką ochronę zapewnia nasze ubezpieczenie od rezygnacji lub przerwania podróży, które oferujemy wspólnie z naszym partnerem biznesowym eSky. Polisa AXA Partners pozwala na zwrot wydatków poniesionych w związku z zakupem biletu na podróż w sytuacji jej odwołania lub skrócenia. To jeden z kluczowych naszych produktów pozwalający klientom poczuć się bezpiecznie już na etapie planowania podróży. Polecam ją szczególnie planującym podróże z dużym wyprzedzeniem – komentuje Łukasz Hajkowski, dyrektor sprzedaży, Country Manager w Polsce oraz członek zarządu AXA Partners CEE.

– W eSky.pl wierzymy, że aby zapewnić klientom usługę na najwyższym poziomie, musimy zadbać także o ich poczucie komfortu podczas planowania podróży. Dlatego współpraca z AXA Partners i możliwość oferowania ubezpieczenia od rezygnacji lub przerwania podróży jest dla nas bardzo ważna. Nowa kampania nie bez powodu startuje właśnie teraz, kiedy znoszone są obostrzenia pandemiczne, a wiele osób planuje urlopy na zbliżające się wakacje. Chcemy zapewnić podróżujących, że niezależnie od okoliczności nie muszą się martwić o swoje finanse w razie konieczności odwołania podróży – dodaje Inga Wawrzyniak-Gacek, Global Marketing Communication Director eSky Group.

Rosnąca rywalizacja o dominację nad ziemią, morzem i przestrzenią kosmiczną będzie w przyszłości napędzać globalne napięcia geopolityczne – kraje będą dążyć do wysuwania roszczeń do granic morskich, wcześniej niewykorzystanych zasobów mineralnych i nieuregulowanej przestrzeni kosmicznej – wynika z raportu „Political Risk Report 2022”, opublikowanego przez Marsh Specialty.

Autorzy dokumentu zauważają, że podczas gdy granice lądowe między państwami pozostają kluczowymi wyznacznikami ryzyka politycznego – czego przykładem jest obecny konflikt atak Rosji na Ukrainę – rywalizacja o terytoria oceaniczne, minerały i przestrzeń kosmiczną będzie w coraz większym stopniu wpływać na stosunki międzypaństwowe.

– Konflikt pomiędzy Rosją a Ukrainą dobitnie przypomina o tym, jak szybko może dojść do eskalacji ryzyka geopolitycznego, które może mieć tragiczne skutki dla lokalnych organizacji humanitarnych, a także wpłynąć na firmy i inwestorów na całym świecie – komentuje Nick Robson, Head of Credit Specialities Marsh Specialty. – Przerażające konsekwencje tego konfliktu dla narodu ukraińskiego pozostaną w centrum naszych rozważań w najbliższej przyszłości. Jest to jednak również moment, w którym firmy i inwestorzy powinni zastanowić się, w jaki sposób rozwój sytuacji na morzu, w przestrzeni kosmicznej i na ziemi może wpłynąć na przyszłe napięcia geopolityczne pomiędzy krajami i regionami. Współpracujemy z klientami, aby pomóc im zrozumieć potencjalny wpływ obecnych i pojawiających się zagrożeń politycznych, a także potrzebę stworzenia strategicznych planów ryzyka i ubezpieczeń, które pozwolą im być bardziej odpornymi na przyszłe kryzysy polityczne i gospodarcze – dodaje.

W raporcie zauważono, że ponad 80% głębin oceanicznych pozostaje niezbadanych, co oznacza ogromny potencjał dla poszukiwań i inwestycji w celu zaspokojenia rosnącego zapotrzebowania na żywność i surowce. Jednak ta „błękitna eksploracja” wiąże się z ryzykiem wzrostu napięć geopolitycznych, ponieważ szersze wyzwanie, jakim jest ryzyko związane z klimatem, w znacznym stopniu zależy od naszej troski o oceany, a większość potencjalnych zasobów znajduje się w wyłącznych strefach ekonomicznych (EEZ), które obejmują prawa terytorialne na morzu, które mogą być kwestionowane, zwłaszcza w przypadku, gdy się pokrywają.

Popyt i konkurencja o strategiczne minerały, takie jak kobalt, miedź, lit, mangan, tor, tytan, uran i wanad, które mają kluczowe znaczenie dla transformacji energetycznej, również będą kształtować przyszłe ryzyko geopolityczne – zauważono w raporcie. Ponieważ tylko niewielka liczba krajów, często o autokratycznych systemach rządów, produkuje te minerały, coraz częściej bada się alternatywne rozwiązania, takie jak wydobycie z dna morza. Takie poszukiwania mogą jednak spowodować nieodwracalne szkody w podwodnych ekosystemach i jeszcze bardziej zakłócić już i tak kruche globalne łańcuchy żywnościowe i dostawcze.

Rozwój gospodarki kosmicznej, w połączeniu z rosnącą militaryzacją przestrzeni kosmicznej, może również grozić eskalacją napięć geopolitycznych. Sytuacja ta może się jeszcze bardziej zaostrzyć, jeśli nie uda się wypracować solidnych ram zarządzania, ponieważ coraz więcej krajów wykorzystuje przestrzeń kosmiczną do gromadzenia informacji wywiadowczych, nawigacji i komunikacji wojskowej – czytamy w raporcie. W ciągu następnej dekady na niskiej orbicie okołoziemskiej może znaleźć się 100 000 satelitów, co doprowadzi do wzrostu liczby śmieci orbitalnych. Jak zauważa Marsh, nawet niewielki kawałek kosmicznego śmiecia może poważnie uszkodzić sprzęt orbitujący i wywołać ewentualny konflikt.

– Zrozumienie tych wyzwań i uwzględnienie ich w planowaniu ryzyka i ubezpieczeń sprawi, że firmy będą bardziej odporne i pomoże zapewnić wzrost gospodarczy, nawet jeśli będziemy dostosowywać się do zmienionych realiów geopolitycznych – dodaje Nick Robson.

Polska perspektywa

Marcin Olczak, dyrektor Departamentu Ryzyk Kredytowych Marsh Polska jest zdania, że wojna na wschodzie z pewnością zmieni podejście wielu firm do ryzyka. – Do tej pory decyzja o zawarciu większości umów na potrzeby transakcji z odbiorcami zza wschodniej granicy wynikała z oceny moralności płatniczej odbiorcy. Wydarzenia ostatnich miesięcy, uwzględniając również niepokoje w Kazachstanie, pokazały, iż firmy prowadzące działalność w niestabilnym politycznie regionie powinny uwzględniać również ryzyko polityczne. A takich regionów na świecie jest wiele. Problem w tym, że im dalej jesteśmy od takiego regionu, tym mniej możemy dostrzec zagrożeń. A przyczyn lokalnych czy też wręcz regionalnych konfliktów może być wiele, zaczynając od ambicji pojedynczych osób, a kończąc na dostępie do surowców. Jedynym pewnym sposobem zabezpieczenia się przed tego typu przykrymi niespodziankami jest wykupienie odpowiedniej ochrony ubezpieczeniowej – tłumaczy ekspert.

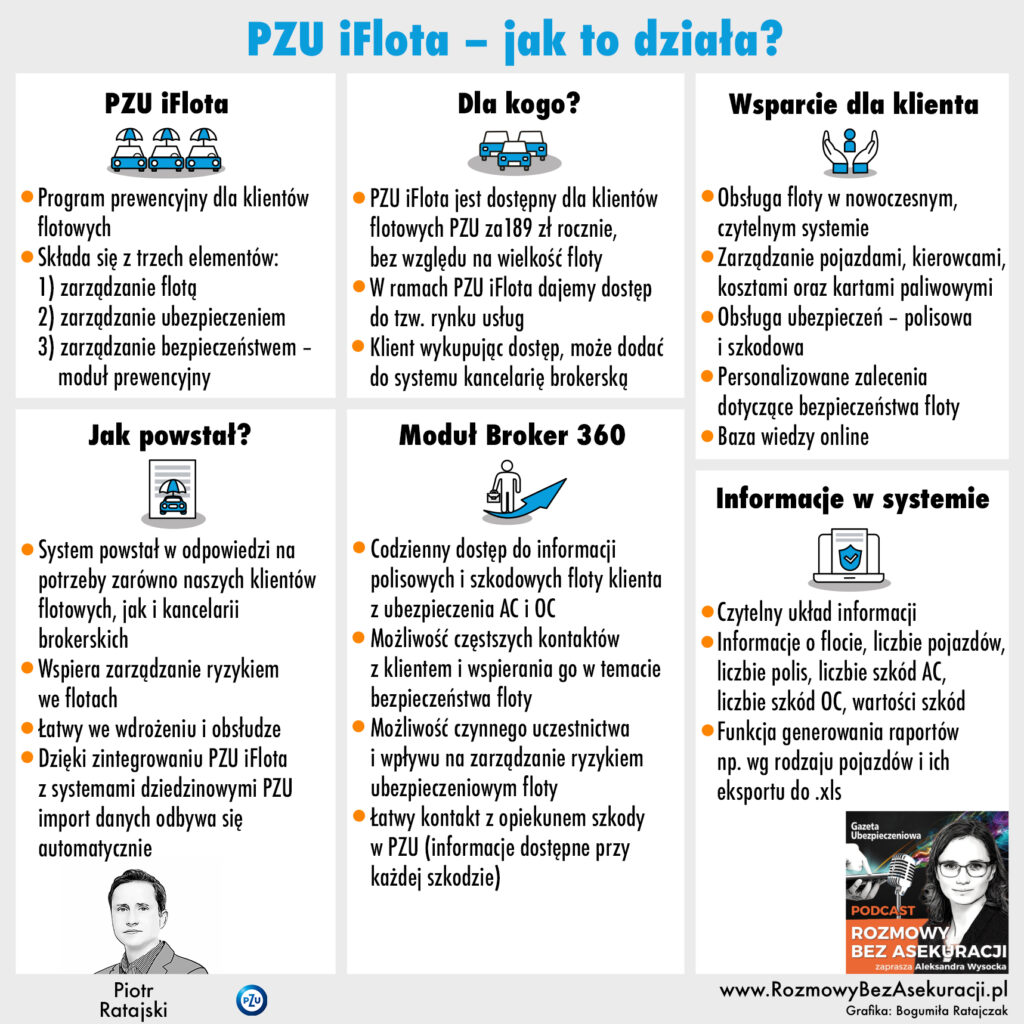

Co to jest PZU iFlota? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi menedżer projektu Piotr Ratajski. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Jakie korzyści dają menedżerowi floty moduły szkodowy i prewencyjny?

Jak działa specjalny moduł Broker360 i w jaki sposób wspiera codzienną pracę pośrednika?

Ile kosztuje korzystanie z systemu PZU iFlota?

Eksperci serdecznie zapraszają do Stref Merytorycznych PZU na XXIV Kongresie Brokerów w Mikołajkach (sala 5.10) – gdzie można m.in. zadać szczegółowe pytania dotyczące programu iFlota, Ryzyko PRO oraz przy dobrej kawie porozmawiać o szkoleniach IDD dla brokerów.

Od 21 maja towarzystwa Santander Aviva działają pod nowymi nazwami: Santander Allianz Towarzystwo Ubezpieczeń oraz Santander Allianz Towarzystwo Ubezpieczeń na Życie. Obie spółki mają też nowe logo, oznaczenia graficzne oraz zmieniony adres strony internetowej.

Zmiany są konsekwencją przejęcia własności spółek Avivy w Polsce przez Allianz. Obecnie akcjonariuszami joint venture bankowo-ubezpieczeniowego są Allianz i Santander Bank Polska.

– Cieszymy się na rozwój współpracy między Santander Bankiem a Allianz, uznanym ubezpieczycielem o silnej pozycji na rynku międzynarodowym i polskim. Wraz z nowym partnerem będziemy rozwijać ofertę ubezpieczeń dla klientów banku. Najważniejsza dla nas jest i pozostaje satysfakcja klientów, dlatego ofertę będziemy przygotowywać w taki sposób, aby spełniać ich oczekiwania – podkreśla Wioletta Macnar, prezes Santander Allianz.

Zmiany nie mają żadnego wpływu na ciągłość obsługi klientów i sprzedaży ubezpieczeń przez wszystkie kanały dostępu Santander Bank Polska. Zawarte umowy ubezpieczenia oraz inne obowiązują zgodnie z ich warunkami. Klienci otrzymali informację na temat zmiany nazwy poprzez kanały komunikacyjne banku i nie muszą podejmować żadnych działań, gdyż umowy obowiązują na zasadzie kontynuacji.

Towarzystwa Santander Allianz działają od 2008 roku i oferują ubezpieczenia klientom Santander Bank Polska. To pierwsze na polskim rynku przedsięwzięcie polegające na współpracy banku i ubezpieczyciela poprzez wspólnie utworzone towarzystwa ubezpieczeń.

Santander Allianz oferuje: ubezpieczenie Życie i zdrowie, ubezpieczenie domu i mieszkania Locum Comfort, ubezpieczenia do kredytu gotówkowego Spokojny Kredyt oraz kredytu hipotecznego Spokojna Hipoteka, ubezpieczenia kart płatniczych.

Wojna na Ukrainie stworzyła wrażenie, że wszystko inne zeszło na dalszy plan – w tym ekologia. Tymczasem wsparcie Ukrainy to w dużej mierze proekologiczne przedsięwzięcie. Podstawowym sposobem na osłabienie agresora jest odejście od handlu z Rosją, który opiera się w ogromnej większości na paliwach kopalnych. Te zaś to jedna z głównych przyczyn zmian klimatycznych – uważa Paweł Sawicki, doradca zarządu Polskiej Izby Ubezpieczeń.

Ekspert zwraca uwagę, że istotą zrównoważonego finansowania jest przekierowanie przepływów finansowych na takie przedsiębiorstwa i projekty, które przyczyniają się do walki ze zmianami klimatycznymi. W przypadku ubezpieczeń będzie to w szczególności inwestowanie składek klientów w papiery wartościowe związane z redukcją poziomu gazów cieplarnianych. Do tego Paweł Sawicki dodaje ubezpieczanie takich przedsiębiorstw, których działalność nie dotyczy wydobycia i przetwarzania paliw kopalnych. „Do podstawowych regulacji europejskich należą rozporządzenia SFDR i Taksonomia oraz dyrektywa NFRD (która podlega obecnie rewizji i otrzyma nazwę CSRD). Celem regulacji jest wprowadzenie obowiązku poinformowania szerokiej publiczności, w jaki sposób instytucje finansowe walczą ze zmianami klimatu. Zakłady ubezpieczeń na życie powinny pokazać, czy oferują „zielone” produkty inwestycyjne i emerytalne, to znaczy takie, w których wpłacone składki inwestowane są w ekologiczne projekty. Zakłady majątkowe powinny pokazać, czy ubezpieczają zielone przedsiębiorstwa i projekty. Posiadając odpowiednie informacje, klienci mogą głosować nogami – kupować zrównoważone produkty inwestycje oraz wybierać tych ubezpieczycieli, którzy wspomagają walkę ze zmianami klimatu” – pisze ekspert.

ESG należy odłożyć? Nie

Paweł Sawicki zwraca uwagę, że wkrótce po rozpoczęciu wojny pojawiło się wiele głosów, że „grzeczne” ESG (Environmental, Social and Governance) należy teraz odłożyć i skupić się na ratowaniu Ukrainy. Jednym z tak wypowiadających się był m.in. wiceprzewodniczący Komisji Europejskiej odpowiedzialny za Zielony Ład w Unii Europejskiej Frans Timmermans, który powiedział, że kraje planujące spalanie węgla jako alternatywy dla rosyjskiego gazu mogą to robić zgodnie z celami klimatycznymi UE. Niektórzy zinterpretowali to jako „nie taki węgiel straszny”. Jednak w ocenie doradcy zarządu PIU chodziło tu raczej o pominięcie jednego etapu w cyklu: odejście od węgla, tymczasowe wykorzystanie gazu, przejście na źródła odnawialne. „W ten sposób bezpośrednio po etapie węgla mielibyśmy przejść na źródła odnawialne z pominięciem gazu – podkreśla. – Innymi słowy, agenda regulacji europejskich wspierających zieloną transformację nie została zmieniona. W szczególności tak jak planowano, do 2 sierpnia 2022 ubezpieczyciele życiowi muszą włączyć w procesy sprzedażowe czynniki zrównoważonego rozwoju, odpowiednio zmieniając formularz analizy potrzeb klienta, a EFRAG (European Financial Reporting Advisory Group) właśnie rozpoczął publicznych konsultacji pierwszego pakietu Europejskich Standardów Raportowania Informacji o Zrównoważonym Rozwoju. Pociąg ze zrównoważonym rozwojem jedzie zatem do przodu, nie zatrzyma się, a może nawet przyspieszy? Na poziomie UE ogłoszono bowiem cel odejścia od importu paliw kopalnych z Rosji, nakładane są ogólnoświatowe sankcje, których celem jest pozbawienie agresora środków na finansowanie wojny w Ukrainie. A środki te pochodzą w ogromnej większości z eksportu paliw kopalnych odpowiadających za niekorzystne zmiany klimatu” – dodaje Paweł Sawicki

Wspólny interes państw regionu

Ekspert zwraca uwagę, że PIU współpracuje z ubezpieczeniowymi izbami Regionu CEE i wszyscy wspólnie zajmują stanowisko w sprawach klimatycznych. Przypomina, że w przygotowywanym właśnie stanowisku dla czeskiej Prezydencji (Czesi obejmą przewodnictwo w Radzie od 1 lipca 2022) mowa jest o tym, że „Central Europe is starting the transition process to the green economy from a considerably lower level than other regions in Europe oraz że podejście step by step jest konieczne”.

Platforma NAU24 została zintegrowana z PZU SA, co umożliwia pełną obsługę produktów komunikacyjnych. Teraz agenci NAU mogą wystawiać polisy komunikacyjne OC, AC i NNW oraz assistance komunikacyjny bezpośrednio z poziomu NAU24, bez przechodzenia do systemu sprzedażowego PZU. Dzięki temu obsługa klientów stanie się jeszcze szybsza i łatwiejsza.

NAU24 to innowacyjne narzędzie online, dzięki któremu praca agentów jest zautomatyzowana i mogą ją wykonywać z każdego miejsca na świecie, w dowolnym czasie. Integracja z PZU, podobnie jak z innymi zintegrowanymi już z NAU24 towarzystwami, umożliwia porównanie składek i wystawienie polisy bezpośrednio z poziomu platformy.

Obecnie NAU24 umożliwia polisowanie produktów komunikacyjnych w 14 towarzystwach. Platforma pozwala również na kalkulację, porównanie i wystawienie polisy mieszkaniowej dla czterech zakładów ubezpieczeń.

Rozmowa z Adamem Pasternakiem-Winiarskim, dyrektorem w dziale usług aktuarialnych i ubezpieczeniowych Deloitte

Aleksandra E. Wysocka: – W Londynie niedawno odbyła się konferencja InsurtechInsights, która zgromadziła rekordową liczbę uczestników z całego świata zajmujących się i ubezpieczeniami, i technologią. Wśród nich znajdowała się reprezentacja Deloitte. Które trendy zaprezentowane podczas InsurtechInsights uważa Pan za biznesowo najbardziej warte uwagi?

Adam Pasternak-Winiarski: – Insurtech Insights to jedna z największych i najszybciej rosnących konferencji poświęconych nowym technologiom i firmom z branży insurtech. Przed samą pandemią zgromadziła dwa tysiące uczestników, a teraz ta liczba się podwoiła. W Deloitte bardzo mocno stawiamy na współpracę z firmami z branży insurtech. Dlatego też wspólnie z partnerem zarządzającym zespołem usług aktuarialnych i ubezpieczeniowych, Marcinem Piskorskim, uznaliśmy, że nie może nas zabraknąć na tym wydarzeniu.

Jednym z ciekawszych trendów, na które wskazywano, jest wzrost znaczenia ubezpieczeń parametrycznych. Mówi się o nich już od pewnego czasu. Są to ubezpieczenia, w których wypłata odszkodowania jest oparta na pewnym parametrze, na przykład środowiskowym – sumie opadów albo sile wiatru – bądź na aspekcie technologicznym, chociażby przerwie w dostawie prądu lub niedostępności chmury. Jeżeli osiągniemy konkretny pułap występowania zjawiska mierzonego danym parametrem, następuje wypłata odszkodowania. Są to rozwiązania coraz ciekawsze, szczególnie w dobie problemów z uzyskaniem ofert ubezpieczeniowych dla niektórych ryzyk.

Pewne tereny czy obiekty trudno jest ubezpieczyć ze względu na cyklicznie występujące powodzie lub huragany czy też innego rodzaju klęski żywiołowe. Ubezpieczenia parametryczne są więc rozwiązaniem dla osób i firm, które nie mogą znaleźć tradycyjnego ubezpieczenia.

Drugim ciekawym trendem są ubezpieczenia wbudowane. Stanowią one kontynuację pewnych zmian, które już widzimy po stronie dystrybucji ubezpieczeń. Czasy, w których ubezpieczyciele czekali, aż klienci przyjdą do nich ze swoją potrzebą, już minęły. Teraz ubezpieczyciele starają się aktywniej wychodzić do swoich klientów.

Na czym polegają ubezpieczenia wbudowane?

– Są one oferowane w ramach platform albo ekosystemów – wraz z zakupem przedmiotu czy usługi można dokupić ubezpieczenie. Przykładem mogą być ubezpieczenia turystyczne: wybieramy się na wycieczkę i zarazem ubezpieczamy na przykład koszty związane z rezygnacją albo dokupujemy dodatkowe ubezpieczenie medyczne. Ale nowe technologie, które się pojawiają, dają jeszcze więcej możliwości. Ten trend w oferowaniu ubezpieczeń, właśnie w postaci wbudowanej i towarzyszącej innej transakcji, był bardzo widoczny podczas Insurtech Insights. Ale to jest pewnego rodzaju etap przejściowy.

Na konferencji również mówiło się o czymś, co nazywano ubezpieczeniami 3.0. Koncepcji, w której ubezpieczyciel oferuje klientowi możliwość wypróbowania pewnego przedmiotu lub usługi, podczas gdy powiązaną polisę można wykupić po pewnym czasie, kiedy ubezpieczyciel dużo lepiej zna klienta i może dopasować ofertę do jego potrzeb, nawyków oraz dokładniej oszacowanego ryzyka.

Innowacje mają swój cykl życia i jego początek bywa dość trudny biznesowo. Inwestorzy oczekują szybkich zwrotów, a nie zawsze jest to możliwe. Które z tych interesujących technologii rokują Pana zdaniem szybkie efekty? A może w ogóle powinniśmy się skupić na innych aspektach niż szybki zysk?

– Insurtech Insights przygotowuje ranking, który nazywa się Future50 Europe, zestawiający najistotniejsze trendy i firmy technologiczne. Myślę, że to zestawienie można potraktować jako pewnego rodzaju przewodnik, na które technologie warto postawić.

W tym roku na pierwszym miejscu znalazła się firma Global Parametrics, która właśnie wpisuje się w trend ubezpieczeń parametrycznych. Przygotowuje ona indeksy służące ubezpieczeniom parametrycznym w różnych rejonach świata. Na kolejnych miejscach mieliśmy między innymi firmę Nect z Niemiec, która zajmuje się budową aplikacji do zdalnej identyfikacji klienta. To pomaga chociażby w korespondencji z ubezpieczycielami. Innym startupem z listy jest firma YuLife w Wielkiej Brytanii oferująca rozwiązania ubezpieczeniowe, które koncentrują się na dobrostanie klienta, zdrowym trybie życia i nagradzaniu ludzi za pewne pozytywne zachowania. W pierwszej dziesiątce znalazła się też firma Penni.io, która zajmuje się ubezpieczeniami wbudowanymi.

Poza tym jest tam cały szereg firm wspierających likwidację szkód, czyli przykładowo dających możliwość zrobienia filmu uszkodzonego przedmiotu i dostarczenia go ubezpieczycielowi w celu zdalnej likwidacji.

Na konferencji obecna była także firma Quantee, która zajmuje się dynamiczną taryfikacją. Deloitte niedawno podpisała z nią strategiczne partnerstwo. Zachęcam wszystkich do zainteresowania się raportem Future50 Europe – stanowi bardzo poglądowe zestawienie perspektywicznych innowacji rozwijanych na naszym kontynencie.

Na rynku rośnie presja cenowa i efektywnościowa oraz dochodzą nowe elementy w tej i tak niełatwej układance. Mamy skomplikowane regulacje, mamy trudną sytuację geopolityczną, mamy bardzo niskie ceny ubezpieczeń i równolegle natłok innowacji. Czy w obliczu tego wszystkiego może Pan coś jeszcze zasugerować? Czy każdy ubezpieczyciel musi decyzję o inwestycji w konkretne technologie podjąć samodzielnie?

– Taka decyzja zawsze musi być podejmowana samodzielnie. Niektóre panele na konferencji Insurtech Insights były poświęcone też elementowi współpracy między ubezpieczycielem a innowacyjną firmą technologiczną. Wielokrotnie podkreślano, że podstawowym elementem jest sprawdzenie, w jaki sposób dana firma czy dana technologia wpasowuje się w długoterminową strategię i plany ubezpieczyciela oraz w jego kulturę i wartości. Dlatego sądzę, że należy wybierać najciekawsze rozwiązania pod kątem swoich produktów oraz kierunku technologicznego, w którym dany ubezpieczyciel zmierza.

Ale to nie jest wcale takie proste. Między ubezpieczycielami a startupami istnieje wiele różnic, także w podejściu do biznesu. Z jednej strony mamy nowatorskie, często niekonwencjonalne, niekorporacyjne podejście startupów, a z drugiej porządek i zachowawczość dużych ubezpieczycieli.

– Na konferencji zaprezentowano statystyki, które wskazywały, że tylko około 20% partnerstw pomiędzy firmą technologiczną a ubezpieczycielem kończy się sukcesem. To i tak dość optymistyczny wynik, bo spotkałem się z niższymi współczynnikami.

Relacje między ubezpieczycielem a firmą z branży insurtech przedstawiano w kontekście konfliktu pokoleniowego. Ubezpieczyciel zwykle jest nastawiony na bezpieczne rozwiązania, chce minimalizować ryzyko, natomiast startup działa dynamicznie i oczekuje błyskawicznych decyzji.

Pojawiały się też rady, w jaki sposób budować proces współpracy. Myślę, że istnieją jego trzy główne fazy. Pierwsza obejmuje analizę wstępną, w ramach której firma ubezpieczeniowa powinna odpowiedzieć sobie na pytanie, w jaki sposób oferta danego insurtechu wpisuje się w jej wizję i ogólną strategię. To znaczy, czy jest nam po prostu po drodze.

Drugi element to spojrzenie z punktu widzenia klientów, czyli odpowiedź na pytanie, jaką dodatkową wartość daje to rozwiązanie technologiczne moim klientom. To może być rozwiązanie przeznaczone bezpośrednio dla klientów, ale może być to też działanie usprawniające funkcjonowanie firmy, na przykład przyspieszające pewne procesy, co koniec końców też jest z korzyścią dla klientów.

Trzecim elementem, na który warto zwrócić uwagę, jest to, w jaki sposób rozwiązanie insurtechowe wpisuje się zarówno w naszą technologiczną perspektywę, jak i w nasze technologiczne środowisko, oraz perspektywy i środowisko naszych partnerów. To jest ten etap wstępny.

Co się dzieje potem?

– Gdy już ten etap przejdziemy, zaczynamy współpracę z daną firmą ubezpieczeniową i wtedy kluczowe jest, żeby na początku w sposób otwarty uzgodnić realistyczne oczekiwania finansowe pod względem głównych mierników sukcesu. Jest bardzo ważne, aby obie strony wiedziały, do czego dążą, i podchodziły do tej współpracy w sposób realistyczny. Wydaje mi się, że często taka współpraca upada właśnie dlatego, że brakuje uzgodnienia celów i oczekiwania partnerów są bardzo rozbieżne.

Oczywiście niezmiernie ważnym elementem jest też podejście obu stron z pokorą. Ubezpieczyciele często mają przekonanie, że najlepiej znają się na biznesie ubezpieczeniowym i wszystko o nim wiedzą, a więc nie oczekują żadnych rad ani sugestii. A firmy insurtech sądzą, że świetnie znają się na technologii i oferują najlepsze rozwiązania, a więc również nie potrzebują żadnych rad ze strony ubezpieczycieli. Ale to jest droga w kierunku porażki. Pokora w słuchaniu drugiej strony i chęć nauczenia się od niej jest krokiem do sukcesu.

Co jest najważniejsze na etapie wdrożenia?

– To jest już trzeci etap, który polega na benedyktyńskiej pracy nad tym, żeby pogodzić hierarchiczny proces decyzyjny po stronie ubezpieczyciela z takim nastawieniem do podejmowania bardzo szybkich decyzji, jakie kojarzymy ze startupami.

Bardzo ważne jest to, żeby zespół, który pracuje po stronie ubezpieczyciela, poczuł się częścią tych prac; żeby ten sukces wspólnego wdrożenia był też sukcesem zespołu ubezpieczyciela. Częścią budowy takiej motywacji wewnątrzfirmowej jest naturalnie struktura bonusów czy celów dla zespołu. I wydaje mi się, że jeżeli te wszystkie elementy ze sobą zgramy i na nich się skoncentrujemy, szansa na sukces w takim partnerstwie jest dużo większa, a potencjalne korzyści na pewno uzasadniają wysiłek, który musimy włożyć w cały proces.

W coraz większej liczbie zakładów ubezpieczeń pojawiają się zwinne metody zarządzania, wykorzystujące zasady agile, i powstają zespoły o wielu specjalizacjach, a to na pewno otwiera na inne podejście do technologii. Nie ma takiego szoku, jak jeszcze trzy, cztery lata temu, kiedy produkt, marketing oraz IT to były zupełnie inne światy. Myślę, że może nas zaskakiwać rola takiej humanistycznej komunikacji, której nie oczekujemy zazwyczaj w twardym świecie finansów czy jeszcze twardszym świecie informatyki i technologii…

– To też był jeden z ciekawych wniosków, jakie pojawiły się na konferencji. Bo mimo że na elementy technologiczne kładziono bardzo duży nacisk, to w wielu przekazach pobrzmiewała taka nuta, że właśnie wymiar ludzki w ostatecznym rozrachunku też jest bardzo ważny, jeśli nie najważniejszy. I nawet jeżeli będziemy mieli bardzo dobre innowacyjne rozwiązania technologiczne, to i tak koniec końców w pewnych momentach klient będzie oczekiwał bezpośredniego kontaktu, możliwości zadzwonienia na infolinię, poradzenia się.

W ramach jednego z paneli pojawiały się przykłady, że często w momencie zdarzeń katastroficznych, w rodzaju większej powodzi, ubezpieczyciele zwykle wyłączają swoje rozwiązania stricte technologiczne albo wykorzystują tylko te, które wspierają proces likwidacji szkód, koncentrując się właśnie na tym, żeby umożliwić klientom kontakt, taką ludzką komunikację. Technologia ma wspierać, natomiast pierwiastek ludzki musi być podstawą tych relacji.

Czy zaskoczyło coś Pana na tej konferencji?

– W ramach jednego z paneli pojawili się przedstawiciele firmy ICEYE, która zajmuje się wysyłaniem satelitów używanych m.in. w biznesie ubezpieczeniowym. Co ciekawe, jest to firma współzałożona przez Polaka Rafała Modrzewskiego. Myślę, że do pewnego stopnia pokazuje to transformację, jaką przeszedł biznes ubezpieczeniowy. Historycznie ubezpieczenia kojarzą nam się z bardzo tradycyjnym, jeśli nie wręcz konserwatywnym biznesem.

Myśląc o ubezpieczeniach, raczej nie kojarzymy ich z satelitami i wysyłaniem obiektów w kosmos. Ale jednak mamy coraz więcej przykładów na to, że ubezpieczyciele coraz śmielej sięgają po zaawansowane technologie, nawet kosmiczne i wykorzystują je np. w zakresie likwidacji szkód czy też prewencji. Myślę, że daje do myślenia to, w jaki sposób ubezpieczenia korzystają z nowinek technologicznych i w jaki sposób już się z tymi najnowszymi technologiami zżyły i połączyły.

Dziękuję za rozmowę.

Aleksandra E. Wysocka

Technologia budzi rynek

Mateusz Gintrowski

38% uczestników londyńskiej konferencji to firmy sprzedające ubezpieczenia, w tym znakomita większość to insurtechy, które konsekwentnie wygryzają część rynku obsługiwanego przez tradycyjne firmy ubezpieczeniowe. Innowacyjni brokerzy ubezpieczeniowi (MGAs) oraz małe firmy ubezpieczeniowe coraz częściej wygrywają walkę o klientów, oferując ubezpieczenia oparte na technologii, np. ubezpieczenia parametryczne czy ubezpieczenia wbudowane, nowoczesnym podejściem do zarządzania siecią agentów lub automatyzacją w procesach likwidacji szkód i wyceny produktów.

Swoją obecność zaznaczyły również firmy dostarczające technologii dla sektora ubezpieczeń. Właściwie mogliśmy wyróżnić trzy grupy dostawców: * rozwiązania wykorzystujące AI i nowoczesne algorytmy do poprawy głównych procesów, np. platforma Quantee do wyceny ubezpieczeń, * kompleksowe systemy obsługujące całą ścieżkę klienta, * firmy oferujące dane zewnętrzne, np. satelitarne, telematyczne czy zdrowotne.

Jest takie powiedzenie „rynek nie śpi”. W kontekście sektora ubezpieczeniowego rynek się przebudza. Na konferencji zauważyliśmy duże zapotrzebowanie firm ubezpieczeniowych na polepszenie swojej pozycji na tle konkurencji właśnie poprzez bardziej spersonalizowaną i dynamiczną taryfikację, zautomatyzowany proces likwidacji szkód czy nowe typy produktów ubezpieczeniowych.

W wysoko konserwatywnym środowisku technologicznym, w jakim funkcjonują obecnie firmy ubezpieczeniowe, budowanie wewnętrznych rozwiązań od zera jest obarczone dużym kosztem i ryzykiem niepowodzenia. Obecnym trendem jest skorzystanie z zewnętrznych rozwiązań, dzięki czemu możemy w stosunkowo krótkim okresie zaoferować lepszą jakość dla ubezpieczonych i zminimalizować koszty implementacji.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.