W ubiegłym, 25. roku działalności Europ Assistance w Polsce wolumeny obsługowe firmy wróciły do poziomów sprzed pandemii, a w niektórych obszarach operator usług pomocowych realizował nawet więcej spraw niż w okresie poprzedzającym Covid-19. W sumie w 2021 roku Europ Assistance Polska obsłużyła prawie 7% więcej spraw w stosunku do tego samego okresu przed pandemią i 30% więcej spraw niż 2020 roku.

Jedną z przyczyn wzrostu obsłużonych spraw była zwiększona aktywność wyjazdowa klientów. W 2021 r. do Centrum Alarmowego trafiło o 45% więcej spraw z zakresu travel assistance niż w 2020 r. Liczba obsługiwanych spraw przekroczyła nawet poziom notowany w znakomitym pod względem turystyki 2019 r.

– W 2020 roku mierzyliśmy się z globalnym paraliżem turystyki związanym z pandemią. Mimo iż zagrożenie jeszcze nie minęło, pojawiły się szczepienia i obowiązkowe testy, które znacznie wpłynęły na ponowne otwarcie turystyki. Polacy znowu zaczęli podróżować, co widzimy również w naszych statystykach obsługowych. Większą wagę zaczęli także przywiązywać do bezpieczeństwa i ochrony ubezpieczeniowej podczas podróży. Cieszy nas, że możemy ich wspierać i nieść pomoc w różnych sytuacjach podczas wyjazdów zagranicznych – mówi Ryszard Grzelak, prezes Europ Assistance Polska.

O 30% w stosunku do 2020 r. zwiększyła się również liczba interwencji z assistance domowego. Pomoc w domu stanowiła w zeszłym roku 17% wszystkich spraw trafiających do Centrum Alarmowego. Klienci najczęściej korzystali ze świadczeń hydraulika, serwisu sprzętu RTV/AGD oraz z usług elektryka.

Jeśli zaś chodzi o car assistance, to według Europ Assistance Polska miniony rok był podobny do lat poprzednich. Tego typu usługi nadal cieszą się największą popularnością i dlatego assistance samochodowe było liderem pod względem liczby spraw (58% wszystkich zgłoszeń), jakie trafiły do Centrum Pomocy. Wśród najczęstszych świadczeń, z których korzystali klienci, było holowanie, naprawa pojazdu na miejscu i wynajem samochodu zastępczego.

O 6% wzrosło również zainteresowanie assistance medycznym, z którego pomoc zdrowotna stanowiła 14% wszystkich spraw. Utrzymywał się też wysoki wskaźnik wykorzystywania zdalnej formy kontaktu z lekarzem. Średnio ponad 57% spraw było realizowanych w formie wideo/telekonsultacji. Europ Assistance Polska zwraca uwagę, że jeszcze w 2019 r. poziom wykorzystania kontaktu na odległość wynosił średnio 4,5%.

– W wyniku pandemii społeczeństwo otworzyło się na nowe technologie w zakresie świadczonych usług medycznych i zdaje się, że ta forma na stałe wpisała się sposób udzielania pomocy. Bardzo nas to cieszy, bo dzięki temu jesteśmy w stanie jeszcze szybciej pomagać naszym klientom w tak ważnym obszarze, jakim jest zdrowie – dodaje Ryszard Grzelak.

Europ Assistance Polska kontynuowało też proces zmiany cyfrowej. W 2021 roku firma rozwijała i wdrażała kolejne e-rozwiązania, w tym aplikacje webowe do zgłaszania szkód w ramach wszystkich linii biznesowych. Z kolei Voice Care – wirtualny asystent w 2021 r. odebrał ponad 120 tysięcy połączeń od klientów.

Zdecydowana większość dzieci w Polsce korzysta z tzw. szkolnego ubezpieczenia NNW. Compensa przypomina, że świadczenie ze szkolnej polisy nie wyklucza drugiego odszkodowania, tyle że z innego ubezpieczenia, np. NNW w polisie turystycznej.

17 stycznia w pięciu województwach rozpoczynają się dwutygodniowe ferie zimowe.

– Pracując w branży ubezpieczeniowej, doskonale widzimy, że wypoczynek dzieci równa się dużej liczbie kontuzji. O wypadek łatwo niemal wszędzie – i na stoku narciarskim, i na przydomowej górce. Do najczęstszych urazów u dzieci zgłaszanych przez rodziców po feriach należą „snowboardowe” złamania nadgarstków i „narciarskie” nóg, a także wstrząśnienia mózgu. Ubezpieczony w ramach polisy NNW uczeń może liczyć na odszkodowanie. Pieniądze nie zmniejszą bólu po urazie, ale pomogą w szybkim dojściu do pełnej sprawności – mówi Andrzej Paduszyński, dyrektor Departamentu Ubezpieczeń Indywidualnych Compensa TU.

NNW zapewnia wypłatę świadczenia w związku z trwałym uszczerbkiem na zdrowiu lub śmiercią dziecka, do których doszło wskutek nieszczęśliwego wypadku. Dzieci najczęściej korzystają z grupowego ubezpieczenia NNW w szkole. W ocenie Compensy coraz częściej zdarza się, że rodzice ubezpieczają je indywidualnie (przez internet lub u agenta) – w ramach indywidualnego NNW lub dodatku do posiadanego ubezpieczenia na życie. Część z nich ma ochronę po nieszczęśliwych wypadkach także w polisie turystycznej, kupowanej na zagraniczny wyjazd.

– Jeżeli dziecko ma więcej niż jedną polisę NNW i ulegnie wypadkowi, to jego rodzice mogą ubiegać się o odszkodowanie w ramach każdego z ubezpieczeń. To możliwe, bo świadczenia za tzw. szkody osobowe, a więc te związane ze zdrowiem, kumulują się. Warto dodać, że jeśli do uszczerbku na zdrowiu dojdzie z winy osoby trzeciej, np. narciarza, który poturbuje posiadające NNW dziecko, wówczas można starać się o drugie odszkodowanie także z jego polisy OC w życiu prywatnym – dodaje Andrzej Paduszyński.

Rok 2021 był pełen wyzwań wynikających ze zmian, jakie wciąż powoduje pandemia. Dzięki doświadczeniom z poprzedniego roku, a także stale trwającym pracom nad ulepszeniami technologicznymi, byliśmy wyjątkowo dobrze przygotowani na ten czas. Największy wysiłek wiązał się z przyspieszeniem prac, aby jak najsprawniej dostarczać naszym partnerom nowe rozwiązania.

Dział IT funkcjonuje na najwyższych obrotach, dzięki czemu możemy chwalić się kolejnymi funkcjami systemu All in #1, a także aplikacji SADUS mobile, która w kwietniu 2021 r. otrzymała wyróżnienie „Gazety Ubezpieczeniowej”.

Sukcesem w minionym roku okazały się również szkolenia, a w szczególności cykl Akademia Prawa, który wzbudził duże zainteresowanie. Jego formuła i merytoryka spotkały się z uznaniem uczestników.

Cieszymy się także z satysfakcjonujących wyników działań, które mają na celu budowanie wizerunku Spectrum zarówno w branżowej społeczności, jak i na rynku konsumenckim.

Naszym celem jest jeszcze większa profesjonalizacja doradców

Ideą, która niezmiennie nam przyświeca, jest innowacja. Już teraz system All in #1 należy do najbardziej zaawansowanych rozwiązań na rynku, wyróżniając się wszechstronnością i kompleksowością. Jego dalszy rozwój to priorytet – chcemy usprawniać działanie i wdrażać nowe funkcje, reagując na potrzeby i oczekiwania partnerów. Staramy się też o to, aby implementować jeszcze więcej produktów w kanale sprzedażowym dla doradcy (porównywarka w systemie) i klienta (kalkulator online).

Równie ważnym aspektem naszych działań jest wspieranie partnerów w profesjonalizacji. Zależy nam, aby poziom wiedzy u doradców ubezpieczeniowych z sieci SPECTRUM był ekspercki, zaś standard obsługi – jak najwyższy.

Aby ułatwić partnerom pozyskanie nowych informacji i umiejętności, planujemy kolejne szkolenia z zakresu produktów ubezpieczeniowych, prawa i psychologii sprzedaży. Dbamy o to, aby przygotowywane przez naszych specjalistów materiały były atrakcyjne, przyswajalne i rzetelne.

Artur Zajdel

Przyświeca nam idea phygital

Obecnie panuje trend digitalizacji, który wynika nie tylko z utrudnienia osobistego kontaktu w czasie pandemicznych obostrzeń, ale też z powodów ekologicznych czy po prostu pragmatycznych. Zmieniają się również oczekiwania klientów – część z nich coraz chętniej korzysta ze zdalnych kanałów obsługi i decyduje się na zakup polisy online. Rośnie popularność narzędzi, które to umożliwiają.

W naszej multiagencji oprócz Panelu Klienta wprowadziliśmy także innowacyjny model kalkulatora online, który jest powiązany z agentem. Takie rozwiązanie umożliwia partnerom Domu Ubezpieczeniowego Spectrum otrzymanie prowizji od polis samodzielnie zakupionych przez klienta na stronie internetowej.

Pracujemy nad kolejnymi rozwiązaniami, które sprostają oczekiwaniom nowoczesnego konsumenta i ułatwią doradcom ubezpieczeniowym podtrzymanie relacji z klientami. W tym względzie bardzo bliska jest nam filozofia phygital, która zakłada płynność i jednolitość doświadczenia fizycznego oraz wirtualnego z perspektywy klienta.

Bez cienia wątpliwości przyszłość należy do tych, którzy wsłuchują się w potrzeby agentów oraz ich klientów i są gotowi szybko reagować, proponując innowacyjne usprawnienia.

Artur Zajdel prezes Domu Ubezpieczeniowego Spectrum

Dlaczego tak dobrze sobie radziliśmy na tym pandemicznym rynku? Bo od początku naszego powstania, czyli już od dziesięciu lat, stawiamy na sprzedaż online i wsparcie dla agentów, którzy chcą w taki sposób obsługiwać swoich klientów. Wiedza i narzędzia, które usprawniają sprzedaż i obsługę klienta, to nasze DNA, które przekazujemy współpracownikom.

Najtrudniejsze było zapanowanie nad ilością i tempem zmian, które nam zafundował rynek. Wszystko zaczęło się transformować błyskawicznie, coś, co czasami nie mogło się przebić, jak np. egzaminy KNF online, w przeciągu kilku miesięcy zostało zmienione we wszystkich TU. Zaadaptowanie systemów pracy, systemów informatycznych do takiego tempa i ilości zmian było i nadal jest wyzwaniem.

W 2022 wiedza i technologia

Kierunek to dalsze stawianie na rozwój wiedzy naszych współpracowników, żeby mogli skutecznie dostarczać najlepsze rozwiązania ubezpieczeniowe swoim klientom, i usprawnianie spraw obsługowych. Ta wiedza to oczywiście produkty, ale też technologia i umiejętność posługiwania się narzędziami informatycznymi coraz sprawniej.

To, co w tej branży jest najważniejsze, to dostarczenie klientowi takiego produktu, który spełni jego oczekiwania w momencie zagrożenia i zapewni wypłatę odszkodowania, gdy wystąpi szkoda. To my i nasi współpracownicy dzięki swojej wiedzy i narzędziom będziemy mogli taki produkt wybrać z tych wszystkich, które są na rynku, ocenić, czy naprawdę jest adekwatny, czy nie kosztuje za dużo i czy faktycznie wypłaci pieniądze wtedy, gdy klient będzie ich potrzebował po szkodzie.

Ta praca powinna nam zajmować 80% naszego czasu, a maksymalnie 20% to sprawy obsługowe, czyli wystawienie polisy, poprawne jej rozliczenie w TU itp. Te sprawy obsługowe powinny być automatyzowane w największym stopniu i takie rozwiązania będziemy przygotowywać i proponować naszym współpracownikom i klientom. Musimy to oczywiście zrobić razem z TU i te decyzje w tak dużych organizacjach najtrudniej jest otrzymać. Rozmowy trwają i mam nadzieję, że osoby zarządzające zrozumieją, jak ważne to jest dla profesjonalizacji rynku ubezpieczeń.

Największym zagrożeniem chęć pominięcia pośrednika

Coraz częściej i coraz większa grupa klientów będzie odkrywała, że ubezpieczenia również nie trzeba kupować, idąc do jakiegoś biura, tak jak wcześniej odkrywali zakup przez internet elektroniki, odzieży, sprzętu agd itp. Tym bardziej że na ubezpieczeniu nie trzeba usiąść, żeby sprawdzić, czy jest wygodne, tak jak np. na fotelu. Niektóre produkty będą wymagały tego dotknięcia dosłownego, ale nie będą to ubezpieczenia. Trzeba się na to przygotować.

Głównym zagrożeniem dla pośredników będzie chęć klientów i producentów produktu do ich pominięcia, żeby obniżyć cenę nabycia lub sprzedaży produktu. Na to też trzeba się przygotować.

Pracy dla dobrze przygotowanych, wyszkolonych i wyposażonych w nowoczesne narzędzia agentów nie zabraknie, więc jako msm.pl wiemy, że będziemy się dalej dynamicznie rozwijać. Mamy jeszcze wiele do zrobienia na tym rynku, konkretne plany na usprawnianie sprzedaży są już gotowe na przynajmniej dwa lata do przodu, więc oczywiście witamy ten 2022 z optymizmem i jesteśmy do niego dobrze przygotowani.

Czy coś nas zaskoczy? Pewnie tak, ale na to też trzeba być gotowym i sposób pracy i zarządzania firmą potrafić szybko przystosować do zmieniających się warunków. Bo największa pewność na rynku to zmiana.

Życzymy wszystkim naszym partnerom w biznesie i klientom wielu wyzwań, bo one generują rozwój.

Ochrona sygnalistów do tej pory była stosowana w Polsce jako dobra praktyka (wyjątek stanowiły instytucje bankowe, gdzie whistleblowing jest obowiązkowy od 2017 r.). Wiele podmiotów uznało, że budowa bezpiecznego kanału do zgłaszania nieprawidłowości pomoże im w rozwoju.

Stan prawny

Dyrektywa Parlamentu Europejskiego i Rady (UE) 2019/1937 z 23 października 2019 r. w sprawie ochrony osób zgłaszających naruszenia prawa Unii, która musi być implementowana do porządku prawa polskiego stosowną ustawą krajową – termin implementacji 17 grudnia 2021 r.

2. Projekt ustawy o ochronie osób zgłaszających naruszenie prawa – opublikowany i przekazany 18 października 2021 r. przez Ministerstwo Rodziny i Polityki Społecznej do konsultacji publicznych, z terminem ich zakończenia – 17 listopada 2021 r.

Na razie mamy więc tylko projekt ustawy o ochronie sygnalistów. Z uwagi na liczbę zgłoszonych uwag nie było szans, żeby ustawa ukazała się 17 grudnia 2021 r. Pewnie będzie na początku przyszłego roku, a potem jeszcze obowiązuje 14-dniowe vacatio legis. Szkoda, że ustawodawca mający praktycznie dwa lata tak późno rozpoczął prace nad tym dokumentem, że pierwszy jego projekt ukazał się dopiero w październiku br.

Kto to jest sygnalista?

Sygnalista (ang. whistleblower) to osoba, która z uwagi na posiadane informacje dokonuje zgłoszenia zauważonych nieprawidłowości bezpośrednio do swojego pracodawcy bądź do organów ścigania. Co więcej, dla sygnalistów nowe przepisy przewidują wiele uprawnień, a na pracodawcach będzie ciążył obowiązek zapewnienia realizacji tych uprawnień również poprzez przyjęcie odpowiedniej dokumentacji, przeszkolenie pracowników i zapewnienie tzw. bezpiecznych kanałów zgłoszeń nieprawidłowości chroniących poufność danych osobowych sygnalisty.

Sygnalistą może zostać każdy mający wiedzę o naruszeniu prawa w swoim środowisku zawodowym. Jeżeli taka osoba dostrzega przekraczanie przepisów określonych obszarów prawa, może zgłosić wykroczenie, korzystając z jednej z trzech możliwości:

1. bezpośrednio informując pracodawcę (jest to tzw. zgłoszenie wewnętrzne) lub 2. w ramach tzw. zgłoszenia zewnętrznego skierowanego do organów publicznych, np. Rzecznika Praw Obywatelskich, KNF lub

3. skorzystać z tzw. ujawnienia publicznego, czyli w dowolny sposób do nieoznaczonego kręgu odbiorców (np. poprzez mass media czy kanały społecznościowe).

Projektowana ustawa o ochronie sygnalistów będzie kierowana do wszystkich pracodawców, zarówno prywatnych, jak i publicznych. Nowe przepisy przyczyniają się do objęcia osób zgłaszających naruszenie realną ochroną, tak w wymiarze prawnym, jak i organizacyjnym.

Teresa Grabowska

Ile jest czasu na wdrożenie procedur?

Przepisy dotyczą odpowiednio:

1. wszystkich pracodawców bez względu na sektor (prywatny/publiczny) zatrudniających co najmniej 50 pracowników,

2. pracodawców zatrudniających poniżej 50 pracowników, jeżeli wykonują działalność w zakresie usług, produktów i rynków finansowych, zapobiegania praniu pieniędzy i finansowaniu terroryzmu, bezpieczeństwa transportu i ochrony środowiska.

W terminie 14 dni od wejścia w życie nowych przepisów podmioty zatrudniające co najmniej 250 pracowników muszą być w pełni gotowe – szacowany termin to styczeń 2022 r.

Mniejsze organizacje, zatrudniające od 50 do 249 osób, mają dwa dodatkowe lata na wdrożenie nowych przepisów – 17 grudnia 2023 r.

UWAGA:

17 grudnia 2021 r. to termin wyłącznie dla ustawodawcy polskiego,

brak precyzyjnego zapisu sposobu określania liczby pracowników, która determinuje wdrożenie: średniorocznie? Na 17 grudnia 2021 r.?

Jakie są korzyści z wdrożenia przepisów dotyczących sygnalistów?

Jeżeli kierownictwo firmy otrzyma sygnał o tym, że któryś z pracowników działa niezgodnie z prawem, to ma szanse na wyjaśnienie tej sytuacji wcześniej, niż gdyby taką informację dostał od np. klienta.

Pracownicy pierwsi widzą niepokojące sytuacje, ale mogą się obawiać konsekwencji służbowych (69%), ostracyzmu ze strony współpracowników (32%) lub posądzenia o brak poufności (34%).

Jakie naruszenia najczęściej zgłaszamy?

Jak pokazują statystyki – najczęściej zgłaszamy: niewłaściwe traktowanie pracowników (49%), naruszenie przepisów prawa pracy (33%), działania na szkodę firmy (27%), nieprawidłowości finansowe (24%), korupcja (14%).

Co nam grozi za nieustanowienie wewnętrznej procedury w organizacji?

Przepis art. 60 projektu ustawy wprowadza sankcję karną, przewidując karę grzywny, karę ograniczenia wolności albo pozbawienia wolności do lat 3.

To bardzo niebezpieczny przepis karny, który pojawi się nad głowami kierownictwa już za chwilę.

Kto powinien wchodzić w skład zespołu projektowego?

Specjaliści z zakresu HR, RODO, Compliance oraz osoby wyznaczone do przyjmowania zgłoszeń i ich rozpatrywania (podejmowanie działań następczych).

Jaką dokumentację będziemy potrzebować?

Regulamin zgłoszeń wewnętrznych określający wewnętrzną procedurę zgłaszania naruszeń prawa i podejmowanie działań następczych,

Wzór rejestru zgłoszeń nieprawidłowości,

Wzór zgłoszenia nieprawidłowości,

Wzór zgłoszenia działań odwetowych,

Zasady wyboru i sposobu pracy podmiotów przyjmujących i rejestrujących zgłoszenia.

Co oznacza wdrożenie ochrony sygnalistów z perspektywy rozporządzenia RODO?

Przetwarzanie danych sygnalistów wiąże się z nowym procesem przetwarzania danych osobowych i dlatego ten proces wymaga:

zapisu w Rejestrze Czynności Przetwarzania – aktualizacja RCP,

spełnienia obowiązku informacyjnego (art. 13 i 14 RODO),

wyłączenia art. 15 RODO,

przekazania stosownych upoważnień do przetwarzania danych,

ustalenia okresów retencji danych,

wykonanie Analizy ryzyka/DPIA – Systemy służące do zgłaszania nieprawidłowości (whistleblowing) zostały wskazane przez UODO jako te, które wymagają wykonania oceny skutków dla ochrony danych osobowych (DPIA), w myśl art. 35 RODO,

weryfikacji umowy powierzenia – w przypadku korzystania z zewnętrznej platformy zgłoszeniowej,

stosowania zasady minimalizacji przy przetwarzaniu danych osobowych,

przestrzeganie zasady Privacy by designe.

Podsumowanie

Wdrożenie systemu ochrony sygnalistów to znaczące wyzwanie, zwłaszcza jeżeli proces wdrażania ma być realny, a nie pozorny i chaotyczny. Dlatego warto znać odpowiedzi na pytania: jakie ryzyka wiążą się z procesem przetwarzania danych sygnalistów i innych osób wskazanych w zgłoszeniu? Jak chcemy zapewnić ochronę poufności tożsamości osoby dokonującej zgłoszenia i osoby, której dotyczy zgłoszenie?

Jaka jest odpowiedzialność karna sygnalisty za podanie nieprawdziwych informacji? Czy organizacja będzie przyjmować zgłoszenia anonimowe?

Założenie, że mechanizm będzie dotyczyć jedynie nielicznych organizacji, to mit.

W przypadku podmiotów prywatnych tylko pewna ograniczona ich liczba będzie musiała wdrożyć procedury. Większość będzie do tego zobowiązana, a jedynie termin wdrożenia może być odroczony w czasie.

Warto także zwrócić uwagę, że same ograniczenia dotyczące wielkości organizacji dotyczą kwestii dokumentacji wskazanej w projekcie ustawy, a nie zwalniają mniejszych organizacji z przestrzegania zasad ochrony sygnalistów, których przestrzeganie właśnie najłatwiej wykazać poprzez formalne przyjęcie dokumentacji wskazanej w Rozdziale III projektu ustawy.

Podobnym mitem jest stwierdzenie, że wystarczy nam sama dokumentacja.

Nie wystarczy opracowanie samego regulaminu zgłaszania i jego wdrożenie, konieczne jest bowiem wypracowanie takiego mechanizmu, z którego faktycznie pracownicy będą mogli i chcieli skorzystać. Niezbędne będą odpowiednie szkolenia i kampania informacyjna.

Warto też zwrócić uwagę na rolę systemu IT przy realizacji omawianego projektu.

Można mieć bardzo dobrze przygotowaną i wdrożoną dokumentację, a w praktyce okaże się, że nasze rozwiązania informatyczne nie są przystosowane do prawidłowej realizacji tego zadania, co w dobie cyfryzacji wszystkich procesów biznesowych może uniemożliwić prawidłowe wdrożenie i stosowanie zapisów ustawowych.

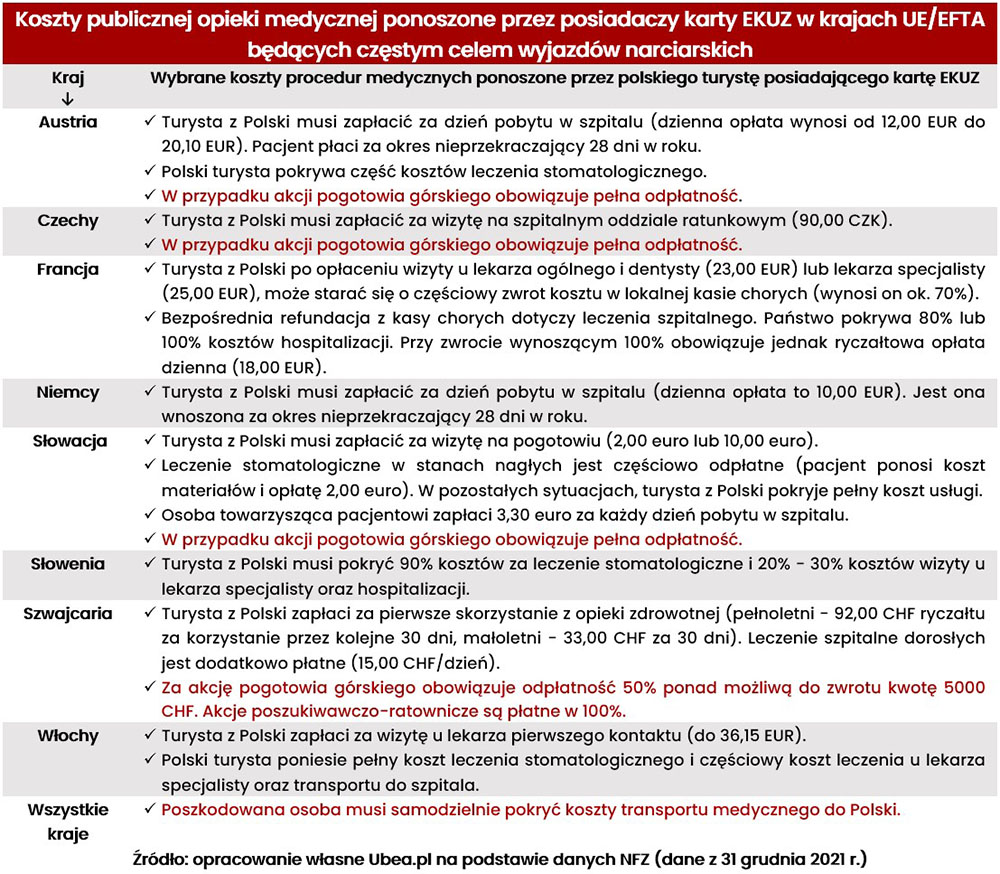

Eksperci Ubea.pl przypominają, że Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) nie zagwarantuje kontuzjowanym narciarzom darmowego leczenia na terenie krajów UE i EFTA. Warto również pamiętać o wysokich rachunkach za transport medyczny i akcję ratowniczą w górach. W kilku krajach UE nawet hospitalizacja nie będzie darmowa

Na podstawie danych Narodowego Funduszu Zdrowia Ubea opracowała zestawienie przykładowych kosztów leczenia, z jakimi muszą się liczyć polscy posiadacze EKUZ w krajkach szczególnie atrakcyjnych dla amatorów narciarstwa lub snowboardingu.

– Warto podkreślić, że informacje dotyczące analizowanych krajów mają związek tylko z działalnością publicznej opieki medycznej – dodaje Andrzej Prajsnar, ekspert Ubea.pl.

Przypomina, że zgodnie z ogólną regułą obowiązującą na terenie krajów Unii Europejskiej oraz Europejskiego Stowarzyszenia Wolnego Handlu turysta z Polski mimo posiadania EKUZ płaci za te same usługi co miejscowi pacjenci objęci publiczną opieką medyczną.

– Prywatna służba zdrowia jest natomiast w pełni odpłatna, nawet niezależnie od tego, czy chory lub poszkodowany Polak posiada Europejską Kartę Ubezpieczenia Zdrowotnego. Warto o tym wiedzieć, bo czasem na zagranicznym urlopie okazuje się, że najbliższą placówką medyczną jest właśnie prywatna klinika – tłumaczy Paweł Kuczyński, prezes Ubea.pl.

Z danych NFZ wynika, że na terenie kilku krajów Europy narciarz z Polski lub inny turysta nawet mimo posiadania EKUZ będzie musiał zapłacić za leczenie w publicznym szpitalu. Taka zasada dotyczy między innymi Austrii, Francji, Niemiec, Słowenii oraz Szwajcarii.

– W praktyce czasem okazuje się, że ryczałtowe lub częściowo refundowane koszty leczenia szpitalnego wcale nie będą największym problemem – ostrzega Andrzej Prajsnar.

Odpłatna akcja pogotowia górskiego

Kraje UE/EFTA nie refundują polskim turystom niezbędnego transportu medycznego do kraju. Dotyczy to również sytuacji związanej z zachorowaniem na Covid-19. W zależności od stanu pacjenta specjalny transport może obejmować rezerwację obszernego miejsca w kursowym samolocie lub wykorzystanie karetki albo nawet samolotu sanitarnego.

– NFZ zrefunduje kosztowny transport, tylko jeżeli będzie spełniona tzw. przesłanka ekonomiczna (tzn. leczenie zagraniczne sumarycznie okaże się droższe niż krajowe po wliczeniu transportu chorego) – wyjaśnia Paweł Kuczyński.

Na zwrot poniesionych kosztów ze środków NFZ na pewno nie można liczyć, jeśli narciarz będzie musiał skorzystać z pomocy zagranicznego pogotowia górskiego. W odróżnieniu od Polski, w pozostałych państwach UE regułą jest całkowita lub wysoka odpłatność za akcje ratowników górskich.

Refundacja kosztów leczenia to podstawa polisy narciarskiej

Z powyższych powodów odpowiedni zwrot kosztów leczenia jest podstawowym elementem polisy, którą powinni nabyć narciarze i snowboardziści przed wyruszeniem na zagraniczne stoki. Dobre ubezpieczenie musi uwzględniać również zwrot kosztów transportu medycznego do Polski oraz akcji ratowniczej w górach (np. do 30 tys. euro). Trzeba wziąć pod uwagę również najtragiczniejszą ewentualność.

– Mowa o transporcie zwłok do Polski, który również bywa bardzo drogi i podobnie jak transport sanitarny kosztuje np. kilkadziesiąt tysięcy złotych – podkreśla Paweł Kuczyński.

Dopiero po sprawdzeniu zakresu ochrony (m.in. zwrot kosztów leczenia do 200–300 tys. zł), należy porównywać dodatki w postaci assistance, OC w życiu prywatnym lub zwrotu kosztów odwołanego wyjazdu.

– Oczywiście trzeba też pamiętać, że nie każde ubezpieczenie turystyczne zapewnia ochronę podczas jazdy na nartach lub snowboardzie (nawet rekreacyjnej) bez dopłaty składki. Sporty zimowe są bowiem dość kontuzjogenne – mówi Andrzej Prajsnar.

Większość rodzimych ubezpieczycieli bez dopłaty składki pokrywa koszty leczenia związanego z zarażeniem koronawirusem za granicą. Posiadacze EKUZ w razie kłopotów z Covid-19 powinni być leczeni w ramach publicznej służby zdrowia krajów UE/EFTA na takich samych zasadach, jak pozostali pacjenci.

– Wcześniejsza analiza Ubea.pl wskazuje jednak, że takie publiczne leczenie za granicą nie oznacza gwarancji braku kosztów – podsumowuje Paweł Kuczyński,

W minionym roku ogłoszono ponad 2,1 tys. niewypłacalności polskich firm. To o blisko trzy czwarte więcej niż w roku poprzednim – wynika z raportu Coface.

Ubezpieczyciel wskazuje, że według danych na koniec grudnia 2021 r. sądy ogłosiły postanowienia o upadłości i restrukturyzacji 935 przedsiębiorstw, czyli o 5,5% więcej niż w 2020 r. Natomiast bez rejestracji w sądzie, w Monitorze Sądowym i Gospodarczym niewypłacalność w formie nowego uproszczonego postępowania o zatwierdzenie układu obwieściło 1190 podmiotów. Te liczby oznaczają, że postępowania sądowe stanowiły 44% ubiegłorocznych niewypłacalności, natomiast nowe obwieszczenia pozasądowe – 56%.

Łącznie w 2021 r. ogłoszono 2125 niewypłacalności polskich przedsiębiorstw. Liczba ta była o 71% wyższa od odnotowanej w 2020 roku.

Wśród postępowań sądowych najwięcej, bo 373, ogłoszono upadłości likwidacyjnych. Coface zastrzega jednak, że ich liczba i udział wyraźnie się zmniejszyły. Na drugim miejscu znalazły się postępowania o zatwierdzenie układu – 328 przypadków. Ubezpieczyciel zauważa, że taka wartość oznacza ogromny wzrost w stosunku do wyniku z 2020 roku, w którym miało miejsce 28 takich zdarzeń.

W minionym roku zmniejszyła się natomiast liczba przyspieszonych postępowań układowych (z 213 w 2020 r. do 132 w 2021 r.), na co wpływ miało pojawienie się nowej procedury pozasądowej. Ze 112 do 76 spadła także liczba postępowań sanacyjnych.

Coface wskazuje, że 2021 r. przyniósł wzrost niewypłacalności we wszystkich branżach, co odzwierciedla sytuację gospodarczą związaną z obostrzeniami wynikającymi z pandemii. Największy skok zanotowało rolnictwo (wzrost o 202%). Nadal można też zaobserwować bardzo duży wzrost niewypłacalności w rolnictwie spowodowany coraz częstszym wykorzystywaniem uproszczonego postępowania do zakończenia działalności – dwie trzecie przypadków to sprawy pozasądowe.

Na drugim miejscu znalazły się borykające się z dostępnością do klienta usługi (74%), a na trzecim handel detaliczny (59%). W pozostałych sektorach wzrost niewypłacalności nie przekroczył 50%. Łącznie najwięcej przypadków ogłoszono w usługach: 589, co stanowi 28% wszystkich niewypłacalności w Polsce w 2021 r.

Wyraźnie wzrósł udział niewypłacalności przedsiębiorców, którzy stanowili 58% wszystkich przypadków. W 2020 roku odnotowano 40% takich zdarzeń.

– Stopniowo będziemy obserwować „normalizację” statystyk niewypłacalności przedsiębiorstw w Polsce. Dynamika zmian nie będzie już tak wysoka, jednak będzie wzrastać liczba tradycyjnych form restrukturyzacji oraz upadłości w celu likwidacji majątku. Zwłaszcza że niektóre podmioty, pozbawione środków wsparcia, z których mogły korzystać poprzednio, nie będą w stanie przetrwać na rynku. Otoczenie makroekonomiczne powinno sprzyjać przedsiębiorstwom. Zgodnie z prognozą Coface wzrost gospodarczy sięgnie w tym roku 5%. Polska gospodarka już obecnie napędzana jest głównymi silnikami wzrostu, czyli konsumpcją gospodarstw domowych, popytem na rynkach zagranicznych oraz wyższymi inwestycjami w aktywa trwałe. Ten ostatni czynnik pozytywnie zaskoczył już w ubiegłym roku, a wysoki stopień wykorzystania mocy produkcyjnych oraz środki z unijnego Funduszu Odbudowy, który miejmy nadzieję, zostanie niedługo uruchomiony, będą wspierać jeszcze wyższy wkład inwestycji w tempo wzrostu gospodarczego Polski. Niestety wysokie koszty surowców, komponentów do produkcji oraz zakłócenia w globalnych łańcuchach podażowych nadal utrzymają się przynajmniej w pierwszej połowie 2022 r. Ponadto, inflacja na poziomie wyższym niż w poprzednich latach, rosnące koszty energii, wyższe stopy procentowe, niepewność związana z rozwojem pandemii, niedobory na rynku pracy czy spirala płacowocenowa będą zagrożeniami na drodze do pełnego ożywienia gospodarczego – prognozuje Grzegorz Sielewicz, główny ekonomista Coface w Polsce i w Regionie Europy Centralnej.

Broker Marsh zwiększył swój udział w Marsh India Insurance Brokers Pvt. Ltd. z 49% do 92%. Marsh wyjaśnił, że inwestycja umożliwi mu bardziej skuteczne zaspokajanie coraz bardziej złożonych potrzeb firm ze wszystkich sektorów szybko rosnącej indyjskiej gospodarki i zapewni platformę do wzmocnienia obecności na rynku w przyszłości.

Szczegóły finansowe transakcji nie zostały ujawnione.

Utworzony w 2003 r. jako joint venture między Marsh International Holdings Inc. a indyjskim Rampart Trust, Marsh India był jednym z pierwszych zagranicznych brokerów ubezpieczeniowych zarejestrowanych jako wspólne przedsięwzięcie przez nadzór ubezpieczeniowy Indii (Insurance Regulatory and Development Authority). Od tego czasu firma osiągnęła pozycję lidera rynku, obsługującego ponad 5500 klientów korporacyjnych w Indiach.

Najnowsze stanowisko UNKF dotyczące zarządzania produktem ubezpieczeniowym przez dystrybutorów niebędących twórcami produktu może okazać się wyzwaniem dla rynku – wyjaśnia dr Michał P. Ziemiak z UMK specjalnie dla „Gazety Ubezpieczeniowej”.

Chodzi tu o wymogi stawiane dystrybutorom, wynikające z art. 11 ust. 6 ustawy o dystrybucji ubezpieczeń oraz z rozdziału III Rozporządzenia Delegowanego Komisji (UE) 2017/2358. Analogicznie jak w przypadku reguł dotyczących social mediów (zob. komentarz w „GU” nr 36/2021) stanowisko UKNF nie stanowi źródła prawa, lecz Urząd oczekuje jego uwzględnienia przez dystrybutorów, co przełoży się zapewne na działania nadzorcze. Jakie wnioski płyną więc ze stanowiska UKNF?

Po pierwsze, stanowisko odnosi się do wszystkich dystrybutorów, którzy oferują produkty ubezpieczeniowe, nie będąc jednocześnie ich twórcami. Będą to więc agenci, agenci oferujący ubezpieczenia uzupełniające oraz brokerzy, w tym także ci, którzy modyfikują produkt innego twórcy pod kątem potrzeb klienta indywidualnego.

Po drugie, UKNF wskazuje na istotną rolę „dwukierunkowego” przekazywania informacji o produkcie pomiędzy twórcą a dystrybutorem. Ta dwukierunkowość oznacza pozyskiwanie informacji „o produkcie od twórcy” oraz „o produkcie od dystrybutora”. W pierwszym przypadku dystrybutor otrzymuje informacje niezbędne do zrozumienia produktu (i rynku docelowego), tak aby zapewnić jego dystrybucję zgodnie z wymogami m.in. art. 7 ustawy o dystrybucji ubezpieczeń. Strategia dystrybucji powinna zależeć także od pozyskanych od twórcy informacji. W drugim przypadku dystrybutor, który obserwuje produkt „w działaniu”, zobowiązany jest informować twórców o dostrzeżonych przez siebie okolicznościach negatywnie wpływających na klientów. Chodzi o przekazanie danych koniecznych do dokonania przeglądu produktu oraz sprawdzenia, czy produkty te odpowiadają potrzebom klientów na rynku docelowym.

Po trzecie, UKNF podkreśla konieczność niezwłocznego ustalenia konkretnych procedur dotyczących wymiany wskazanych informacji. W przypadku procedury pozyskiwania informacji „o produkcie od twórcy” musi być ona sporządzona na piśmie i przekazana przez dystrybutora jego pracownikom. Jak się wydaje, analogiczne wymogi formalne powinny dotyczyć także procedury przekazywania informacji twórcy przez dystrybutora.

Po czwarte, określając procedurę pozyskiwania informacji, szczególny nacisk położyć należy na rozwiązania zapobiegające konfliktom interesów. UKNF wskazuje, że nie chodzi tu tylko o dystrybucję produktów z grupy 3 działu I załącznika do ustawy z 11 września 2015 r. o działalności ubezpieczeniowej i reasekuracyjnej, lecz o wszystkie produkty.

Po piąte, procedury pozyskiwania informacji od twórcy muszą mieć charakter kompleksowy i skonkretyzowany. Szczegółowość rozwiązań uzależniona jest od stopnia złożoności i ryzyka związanego z dystrybuowanymi produktami oraz charakteru, skali i złożoności działalności dystrybutora. W przypadku brokerów ubezpieczeniowych procedury winny uwzględniać szczególny obowiązek udzielania klientom rekomendacji.

Po szóste, procedura przekazywania informacji twórcy o produkcie „w działaniu” poprzedzona powinna być stosowną analizą. Zdaniem UKNF może być ona oparta na gromadzonych przez dystrybutora danych, w tym wnioskach płynących ze składanych przez klientów reklamacji czy skarg.

Po siódme, opisane procedury podlegają okresowym przeglądom. Co prawda nie przewidziano tu konkretnych terminów, niemniej UNKF wskazuje, że rozwiązania powinny cechować się ciągłą odpowiedniością i aktualnością, m.in. w kontekście zmian otoczenia prawnego czy zmian samego produktu przez twórcę.

Ostatecznie stanowisko UKNF wymusi na dystrybutorach przyjęcie kolejnych rozwiązań organizacyjnych. W przypadku agentów ciężar ich opracowania spadnie na zakłady ubezpieczeń. Brokerzy winni zadbać o wdrożenie procedur we własnym zakresie, współpracując z zakładami ubezpieczeń.

Konsekwencje przyjęcia stanowiska UKNF

Obowiązki z art. 11 UDU oraz Rozporządzenia 2017/2358 dotyczą wszystkich dystrybutorów; konieczność zapewnienia „dwukierunkowej” wymiany informacji o produkcie; konieczność opracowania i wdrożenia procedur dotyczących wymiany informacji o produkcie; uwzględnienie w procedurach rozwiązań zapobiegających konfliktom interesów (nie tylko przy ubezpieczeniach na życie z UFK); dostosowanie procedur do złożoności produktu i ryzyka z nią związanego oraz charakteru działalności dystrybutora; obowiązek analizowania produktu „w działaniu” i przekazywania informacji jego twórcy; konieczność okresowego przeglądu i aktualizacji procedur przekazywania informacji.

Autor: dr Michał P. Ziemiak, adiunkt w Katedrze Prawa Ubezpieczeniowego i Medycznego Uniwersytetu Mikołaja Kopernika w Toruniu, radca prawny, członek polskiego Oddziału Association Internationale de Droit des Assurances (AIDA).

12 stycznia 2022 r. ruszyła platforma e-learningowa na stronie fintech.gov.pl. Celem rozwiązania opracowanego przez Komisję Nadzoru Finansowego jest wyjaśnienie w przystępny sposób uczestnikom rynku zasad funkcjonowania oraz możliwości, jakie daje fintech, a także zwrócenie uwagi na ewentualne zagrożenia.

Dostępne kursy umożliwiają pozyskanie wiedzy m.in. na temat otwartej bankowości, crowdfundingu inwestycyjnego, fake newsów oraz kryptoaktywów. Wszystko to przy wykorzystaniu animacji, komiksów i quizów. Kursy na platformie e-learningowej będą rozwijane i na bieżąco aktualizowane.

Korzystanie z nowego narzędzia jest bezpłatne, a ukończenie kursu jest poświadczone certyfikatem. Platforma jest dostępna pod adresem: edukacjafintech.mynetwork.pl.

Platfoma e-learningowa jest realizowana w ramach Centrum Edukacji dla Bezpieczeństwa Rynku Finansowego.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.