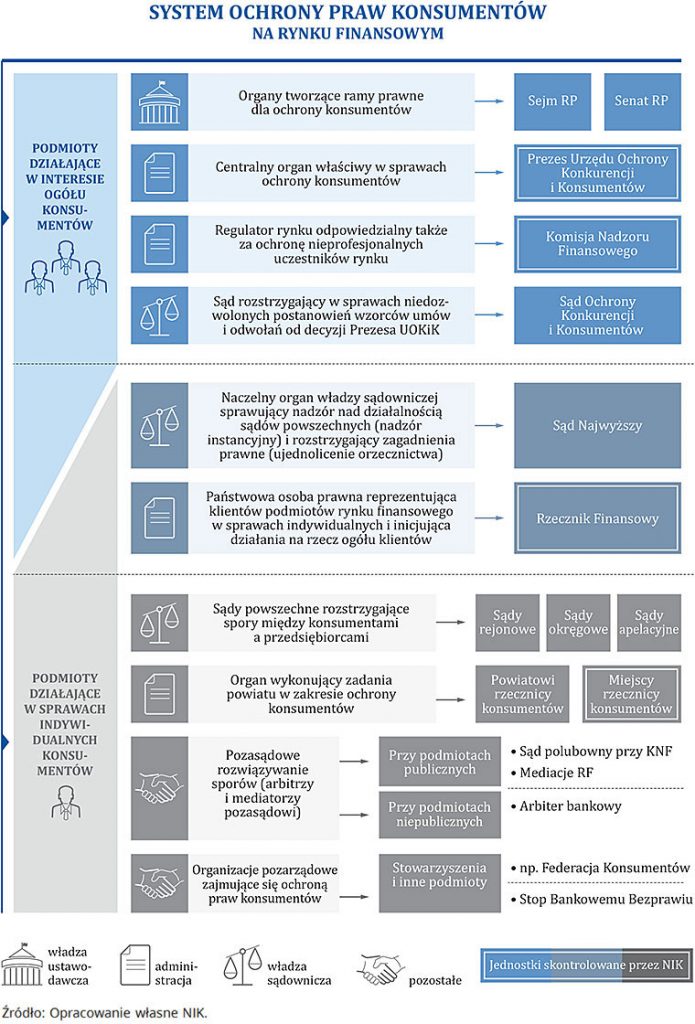

W ocenie Najwyższej Izby Kontroli (NIK) w celu zwiększenia bezpieczeństwa klientów rynku ubezpieczeniowego należy zwiększyć poziom ich ochrony. Z ustaleń kontroli NIK wynika bowiem, że choć instytucje za nią odpowiedzialne wykonują swoje zadania, jednak suma podjętych działań nie przekłada się na skuteczność ochrony konsumentów. Jednym z głównych problemów jest brak współpracy adekwatnej do skali problemów, jakie napotykają ubezpieczeni. Problemem jest także rozproszenie kompetencji, a co za tym idzie odpowiedzialności za bezpieczeństwo konsumentów.

Kontrolerzy Izby zbadali, czy podmioty odpowiedzialne za ochronę konsumentów rzetelnie wypełniały obowiązki przeciwdziałania nieuczciwym praktykom na rynku ubezpieczeń, np. czy na czas i skutecznie reagowały na problemy zgłaszane przez konsumentów oraz czy przedstawiały propozycje zmian ograniczających nieuczciwe praktyki i wzmacniających pozycję konsumentów na rynku ubezpieczeniowym.

Główne problemy: „uefki” i likwidacja szkód

Według NIK najbardziej kontrowersyjnym problemem była kwestia ubezpieczeń z UFK i skrajnie niekorzystnych warunków, na jakich były one oferowane konsumentom. Zwłaszcza wątpliwe pod względem prawnym i etycznym oferowanie „uefek” przez ich sprzedawców. W ocenie Izby działania skontrolowanych instytucji ograniczyły ten proceder, ale tylko częściowo pomogły w rozwiązaniu problemów w umowach już zawartych. Inną grupą istotnych problemów były kłopoty z uzyskaniem odszkodowań w związku z likwidacją szkód z OC ppm. Poszkodowanym często pozostawało dochodzenie swoich roszczeń w sądzie, jednak większość rezygnowała z tej drogi uzyskania odszkodowania.

Brak współpracy instytucjonalnej

NIK ocenia, że system ochrony interesów klientów zakładów ubezpieczeń nie chronił skutecznie interesów konsumentów. Izba zwraca uwagę, że choć skontrolowane podmioty w ramach swoich kompetencji wypełniały obowiązki dotyczące przeciwdziałania nieuczciwym praktykom, to suma działań nie przekładała się na skuteczność ochrony klientów. Powodem była m.in. niedostateczna współpraca między nimi i rozproszenie kompetencji. Niekorzystnie na jakość współdziałania wpływał brak określenia roli poszczególnych instytucji, w tym podmiotu wiodącego w systemie ochrony klientów. Skutkowało to sytuacjami, w których poszczególne instytucje oczekiwały działań podejmowanych przez inne podmioty. Powodem nienajlepszej współpracy pomiędzy UKNF, Rzecznikiem Finansowym i UOKiK były także ograniczenia w przekazywaniu informacji przez tę pierwszą, wynikające z wymogu przestrzegania tajemnicy zawodowej (zniesione w końcu 2018 r.).

Długotrwałe postępowania UOKiK

W UOKiK nie zostały ustalone sformalizowane procedury monitorowania rynku ubezpieczeń. Z własnej inicjatywy prowadzono go w ograniczonym zakresie. UOKiK zwykle reagował i analizował sytuację dopiero po alarmujących sygnałach konsumentów lub innych podmiotów. Według NIK, takie podejście wiąże się z ryzykiem braku interwencji w przypadku istotnych naruszeń interesów klientów zakładów ubezpieczeń, gdy nie zostaną one zgłoszone przez inne podmioty lub będą one inaczej oceniały sytuację niż Urząd. Problemem był też długi czas rozpatrywania zgłaszanych sygnałów. Według przepisów postępowanie wyjaśniające nie powinno trwać dłużej niż 4 miesiące, a w sprawach szczególnie skomplikowanych – pięć. Tymczasem spośród 68 postępowań wyjaśniających z okresu objętego kontrolą tylko 13 przeprowadzono w terminie. Najdłużej prowadzone postępowanie trwało ponad trzy lata. UOKiK tłumaczył, że przyczyną przekroczenia terminów prowadzonych postępowań była m.in. konieczność zgromadzenia niezbędnego materiału dowodowego dotyczącego produktów o skomplikowanym charakterze, zasięganie opinii innych podmiotów. Na terminowość prowadzenia postępowań wpływ miały również braki kadrowe.

Opieszałość i brak reakcji UKNF

Z kolei w UKNF tematyka konsumencka traktowana była jako zagadnienie o mniejszej istotności w stosunku do zapewnienia stabilności finansowej ubezpieczycieli. Zagadnienia związane z ochroną interesów klienta w ograniczonym stopniu wpływały na ocenę ogólną zakładu ubezpieczeń. W efekcie nawet przy występowaniu poważnych nieprawidłowości brak było intensywnych działań nadzorczych w celu ich usunięcia. Gdy już dochodziło do interwencji, to zwykle była ona spóźniona bądź rozwiązanie problemu trwało bardzo długo.

UKNF, monitorując działalność zakładów ubezpieczeń, podobnie jak UOKiK, koncentrował się głównie na sygnałach przekazywanych przez ich klientów i podmioty prowadzące działalność związaną z ochroną praw konsumentów. Z zawiadomieniami wskazującymi na nieprawidłowości w funkcjonowaniu zakładów UKNF postępował zgodnie z wewnętrznymi regulacjami. Przewidywały one obsługę zgłoszeń i ich analizę oraz podejmowanie działań w celu usunięcia stwierdzonych nieprawidłowości. Jednak jak zauważyła NIK, ich skuteczność często była obniżona z powodu opóźnionej reakcji i długości postępowań. W szczególności w latach 2011–2016 UKNF nie reagował na zagrożenia wynikające z polis z UFK. W tym czasie Urząd nie zweryfikował stanowiska, sformułowanego przez UKNUiFE w 2006 r., uznającego za uprawnione stosowanie w umowach tych produktów postanowień przewidujących utratę przez konsumentów niemal całości środków. Stanowisko to nie uwzględniało interesu konsumentów i było uzasadnione m.in. powszechnością stosowania takiej praktyki na całym świecie, w związku z ponoszeniem przez zakłady znacznych kosztów administracyjnych, a także innych, związanych z wypowiedzeniem umowy. Ponadto UKNF w przypadku stwierdzenia stosowania przez zakłady ubezpieczeń w umowach postanowień naruszających interesy klientów nie prowadził postępowań w sprawie nałożenia kar pieniężnych. Urząd uważał, że należy to do kompetencji Prezesa UOKiK.

W ocenie NIK, UKNF przez wiele lat nie reagował także na zaniżanie przez ubezpieczycieli wysokości składek OC ppm., czego skutkiem był skokowy wzrost stawek. Długo trwało także postępowanie związane z nałożeniem kar pieniężnych na ubezpieczycieli za niewłaściwe kalkulacje składek. Zostały one nałożone po 2–3 latach od przygotowania wniosku w tej sprawie i ok. 5 lat od identyfikacji problemu.

Rzecznik Finansowy zrobił tyle, ile mógł

NIK przyznała, że zarówno Rzecznik Finansowy, jak i rzecznicy konsumentów ze względu na swoje kompetencje mieli ograniczone możliwości doprowadzenia do rozstrzygnięcia sporów konsumentów z ubezpieczycielami. Według Izby, rzecznicy na ile mogli, to właściwie wspierali konsumentów w sprawach indywidualnych. Natomiast mało efektywne było wsparcie udzielane klientom przez rzeczników konsumentów reprezentujących ich przed sądem w postępowaniach grupowych. Wynikało to z długiego trwania postępowań sądowych.

MF nie zadbało o rozwiązanie problemów lokalnych

W ocenie NIK, Minister Finansów rzetelnie opracował i przedłożył Radzie Ministrów projekty ustaw, których celem było wykonanie lub wdrożenie przepisów prawa Unii Europejskiej zwiększających ochronę interesów klientów zakładów ubezpieczeń. Izba jest też zdania, że minister właściwie przeanalizował także większość postulatów legislacyjnych i uwag zgłaszane przez UOKiK, KNF i Rzecznika Finansowego. Nieuwzględnienie części zgłoszonych propozycji zmian wiązało się zwykle z faktem, iż pozostawały one w sprzeczności z przyjętymi przez Radę Ministrów założeniami do projektów ustaw lub przyjęcie wnioskowanych przepisów byłoby sprzeczne z przepisami dyrektyw.

NIK zarzuciła natomiast MF, że nie zostały rzetelnie rozpatrzone propozycje zmian legislacyjnych dotyczące udziału niezależnego rzeczoznawcy w procesie likwidacji szkód komunikacyjnych. Ministerstwo nie zaakceptowało przedstawionej przez Rzecznika Finansowego propozycji uregulowania tego problemu.. Resort uznał, że taka ustawowa regulacja mogłaby prowadzić do podwyższenia kosztów likwidacji szkód, a tym samym do dalszej podwyżki składki za obowiązkowe ubezpieczenie OC posiadaczy pojazdów mechanicznych.

Nie udało się także wypracować stanowiska w sprawie sposobu uregulowania działalności kancelarii odszkodowawczych. Niewystarczające, zdaniem Izby, były również działania na rzecz edukacji finansowej obywateli. Minister Finansów nie przygotował projektów rozwiązań mających umożliwić wdrożenie narodowej strategii edukacji finansowej.

Rekomendacje NIK

Zdaniem Izby, w celu poprawy ochrony konsumentów na rynku ubezpieczeń najważniejszym zadaniem jest poprawa skuteczności funkcjonującego systemu. Według NIK na poziom ochrony klientów zakładów ubezpieczeń korzystnie mogłyby wpłynąć: rozważenie wskazania lub powołania instytucji, która zapewniałaby całościową ochronę interesów klientów instytucji finansowych, przyjęcie rozwiązań prawnych, które umożliwiłyby w sposób wiążący rozstrzyganie sporów z zakładami ubezpieczeń na etapie przesądowym oraz ograniczających spory w zakresie sposobu określania wysokości odszkodowania, w tym powołanie instytucji niezależnego rzeczoznawcy biorącego udział w procesie likwidacji szkód komunikacyjnych, określenie zasad wyznaczania kwoty zadośćuczynienia wypłacanych z tytułu OC lub określenia pokrywania kosztów samochodów zastępczych. Innym pożądanymi działaniami byłyby też uregulowanie zasad działalności, w tym wysokości pobieranego wynagrodzenia, przez kancelarie odszkodowawcze oraz przygotowanie strategii określającej kierunki edukacji finansowej w Polsce.

AM, news@gu.home.pl

(źródło: NIK)