ING Bank Śląski i Nationale-Nederlanden opracowały wspólnie „Ubezpieczenie na dwa koła” – polisę, w ramach której można objąć ochroną rower, hulajnogę elektryczną oraz ich użytkownika. Inspiracją do wprowadzenia produktu były wyniki badań opinii publicznej przeprowadzonych na zlecenie ubezpieczyciela.

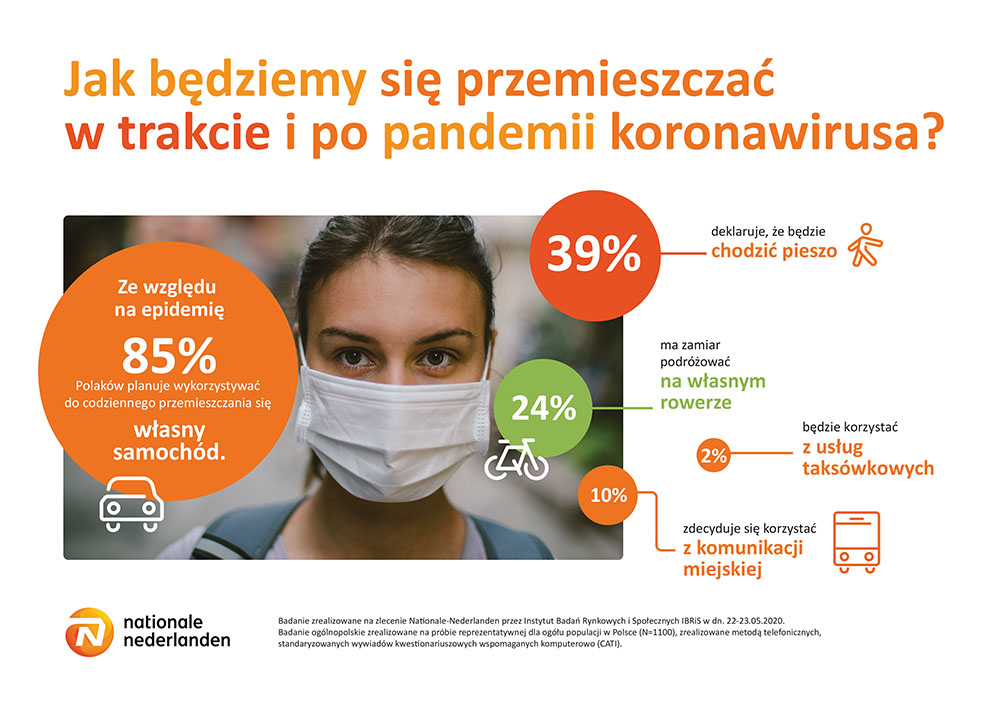

Z badania „Polacy na dwóch kółkach” zrealizowanego przez Instytut Badań Rynkowych i Społecznych IBRiS wynika, że w obecnej sytuacji jedna czwarta respondentów planuje podróżować rowerem bądź hulajnogą. Na tę ostatnią częściej decydują się kobiety (29%) niż mężczyźni (19%). Autorzy badania zwracają uwagę, że co drugi ankietowany użytkownik jednośladu odczuwa zagrożenie ze strony pozostałych uczestników ruchu drogowego. Ponad 1/3 respondentów obawia się przede wszystkich kolizji z samochodami i autobusami, a jedna dziesiąta – z innymi użytkownikami rowerów bądź hulajnóg. Wśród osób, które czują się pewnie na drodze (52%), przeważają mężczyźni. Na odpowiedź „czuję się bezpiecznie” wskazało 58% panów i 47% pań.

– Informacja o tym, że co drugi Polak czuje się niezagrożony w trakcie jazdy rowerem, może napawać jedynie umiarkowanym optymizmem. Statystyki mówią same za siebie. Według danych Komendy Głównej Policji w 2019 r. miało miejsce aż 4,4 tys. zdarzeń z udziałem rowerzystów. Ta liczba powinna być przestrogą dla wszystkich uczestników ruchu drogowego. Chcąc uniknąć kolizji, kierujący jednośladem powinni z największą starannością stosować się do przepisów oraz poruszać się po wytyczonych ścieżkach, nie zapominając przy tym o środkach bezpieczeństwa – powiedziała Ewa Dąbrowska, dyrektor Pionu Klienta Korporacyjnego w Nationale-Nederlanden.

Autorzy badania sprawdzili również, jak ankietowani dbają o bezpieczeństwo swoje oraz pojazdów, na których się przemieszczają. 47% badanych zawsze zabezpiecza rower lub hulajnogę elektryczną przed kradzieżą. Jednocześnie blisko 30% przyznaje, że często zdarza im się nie przypiąć jednośladu, w przypadku gdy na chwilę zostawiają go w miejscu publicznym.

– Patrząc na deklaracje respondentów, można wywnioskować, że Polacy są bardziej skłonni dbać o mienie, niż o własne zdrowie. Tylko nieco ponad jedna czwarta badanych potwierdza, że zakłada kask lub ochraniacze, a 9% że ma wykupione ubezpieczenie w razie wypadku. Warto zaznaczyć, że polisa nie oznacza tylko odszkodowania w razie kradzieży czy urazu. Może gwarantować także wsparcie w transporcie lub naprawie sprzętu oraz umówieniu wizyty u lekarza – zaznaczyła Ewa Dąbrowska. – Badania, które przeprowadziliśmy na potrzeby zaprojektowania produktu, potwierdziły nam, że co trzeci rowerzysta doświadczył w swoim życiu kradzieży roweru. Nasz produkt jest więc odpowiedzią na ich rzeczywiste potrzeby. Pakiet zapewnia ochronę podczas awarii, zdarzeń losowych, w tym również od kradzieży. Co więcej, klient sam decyduje o zakresie swojego ubezpieczenia. Może ubezpieczyć tylko siebie, tylko swój rower lub hulajnogę, albo połączyć te dwie opcje. To nowoczesna i elastyczna oferta, która jest nowością na rynku ubezpieczeń – dodała.

W ramach „Ubezpieczenia na dwa koła” można objąć ochroną rower, rower elektryczny lub hulajnogę elektryczną o wartości do 10 tys. zł. NNW rowerzysty obejmuje wypadki podczas jazdy na sprzęcie zarówno własnym, jak i wypożyczonym. Okres ubezpieczenia wynosi 6 lub 12 miesięcy.

Dostępne od 16 czerwca „Ubezpieczenie na dwa koła” obejmuje trzy warianty, z różnym zakresem ubezpieczenia. Polisę można nabyć poprzez bankowość internetową Moje ING, stronę ing.pl oraz na nn.pl.

O badaniu:

Badanie zrealizowane na zlecenie Nationale-Nederlanden przez Instytut Badań Rynkowych i Społecznych IBRiS w dn. 22–23.05.2020. Badanie ogólnopolskie zrealizowane na próbie reprezentatywnej dla ogółu populacji w Polsce (N=1100), zrealizowane metodą telefonicznych, standaryzowanych wywiadów kwestionariuszowych wspomaganych komputerowo (CATI).

AM, news@gu.home.pl

(źródło: Nationale-Nederlanden)