Generali zostało wyróżnione tytułem Odpowiedzialnego Pracodawcy Lidera HR 2020. Kapituła programu szczególną uwagę zwróciła na to, jak firma inwestuje w rozwój swoich pracowników.

W uzasadnieniu zwrócono uwagę na szeroki katalog różnorodnych szkoleń wewnętrznych oraz projektów rozwojowych, a także na system rekrutacji wewnętrznych „Rozwiń Skrzydła z Generali”, który umożliwia pracownikom rozwój wewnątrz organizacji. Doceniono także to, iż ubezpieczyciel zapewnia swoim pracownikom w czasie pracy bezpłatną naukę języka angielskiego.

– Inwestowanie w pracowników i wzmacnianie ich kompetencji jest związane z jedną z wartości Generali – Value Our People. Odpowiedzialny Pracodawca, to nie tylko „slogan”, ale przede wszystkim sposób, w jaki na co dzień działamy i traktujemy naszych pracowników. Dlatego też, cieszymy się z wyróżnienia. W Generali chcemy budować partnerską, bazującą na otwartości i zaufaniu kulturę organizacyjną. Oferta szkoleń i programów rozwojowych, którą proponujemy, jest ważną częścią naszego szerszego podejścia do pracowników. Dążymy do tego, aby rozwijać ich mocne strony i wspierać ich na każdym polu. Ma to dla nas ogromne znaczenie, gdyż gdy nasi pracownicy osiągają sukces, osiąga go także nasza firma – powiedziała Krystyna Matysiak, członek zarządu Generali.

Jury konkursu zauważyło również zaangażowanie Generali w działalność na rzecz lokalnej społeczności. Kapituła zwróciła też uwagę na zaangażowanie Generali w pierwszy w Polsce projekt „Hipotermii leczniczej w transporcie noworodków”.

Program „Odpowiedzialny Pracodawca Lider HR” adresowany jest do firm, dla których dbałość o warunki pracy i rozwój pracowników jest ważnym elementem strategii. Głównym kryterium wyboru laureatów programu jest szeroko rozumiana jakość zatrudnienia. Celem jest upowszechniane oraz propagowanie właściwych wzorców, modeli i strategii działań w zakresie polityki personalnej.

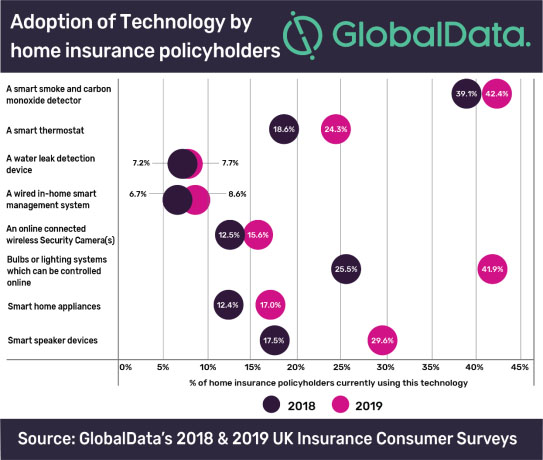

Pandemia ograniczy popyt na polisy dla domów, których urządzenia są sterowane za pomocą podłączenia do internetu, mimo że konsumenci zwracają się ku technologii – stwierdza firma analityczna Global Data.

Cyfryzacja jest najważniejszym trendem we wszystkich branżach, gdy konsumenci i firmy unikają interakcji bezpośrednich. Jednak technologia inteligentnego domu traci na niezbędności, gdy ludzie znaczną część swojego czasu spędzają w domu.

– Ankieta przeprowadzona wśród brytyjskich konsumentów wskazuje, że użycie różnych technologii przez właścicieli ubezpieczanych domów wzrosło w 2019 r. w odniesieniu do wszystkich domowych urządzeń – komentuje Daniel Pearce, analityk ubezpieczeniowy z Global Data. – Taki trend to dobra wiadomość dla ubezpieczycieli oferujących polisy dla inteligentnych domów, jako że niektóre technologie, takie jak detektory wycieku wody i inteligentne systemy bezpieczeństwa, przyczynią się do obniżenia kosztów i zmniejszenia częstości szkód.

Tymczasem wskutek rozprzestrzeniania się koronawirusa rząd Wielkiej Brytanii wprowadził kwarantannę. Obostrzenia spowodowały bezprecedensowy wzrost ilości czasu spędzanego w domu.

Więcej czasu w domu niewątpliwie wpłynie na spadek sprzedaży pewnych urządzeń, na której w przeciwnym razie skorzystaliby dostawcy ubezpieczeń domów. Ubezpieczeni będą teraz mniej skłonni do zakupu np. detektora wycieku wody, ponieważ będą mieć poczucie, że z pewnością zauważą wyciek prędzej, skoro dłużej przebywają w domu. Szkody związane z wyciekiem z pękniętej rury są jednym z największych wyzwań dla ubezpieczycieli, więc taki trend będzie niepokojący dla tych, którzy chcieliby włączyć tę technologię do swoich polis.

– Wskutek nadciągającej recesji i spadku rozporządzalnych dochodów ludzie nie będą już dysponować środkami na zakup takiej technologii. To stwarza problem dla oferty ubezpieczeń inteligentnych domów, bowiem technologia ta jest kosztowna i na ogół nabywana przez konsumenta. Konkurencyjny charakter rynku ubezpieczeń domów sprawia, że prawie niemożliwe jest przeniesienie kosztu na ubezpieczonych za pomocą podwyżki składek. Ubezpieczyciele oferujący technologię za darmo również staną przed problemem, gdy wziąć pod uwagę wąskie marże typowe dla rynku ubezpieczeń domów – zauważa Daniel Pearce.

Połączenie implikacji kwarantanny i zredukowanego dochodu rozporządzalnego spowolni tempo, w jakim technologia może być włączana w polisy domów, co znaczy, że korzyści, jakie może przynieść technologia, nie będą przez jakiś czas widoczne.

15 czerwca Zwyczajne Walne Zgromadzenie Członków Ubezpieczeniowego Funduszu Gwarancyjnego (WZC UFG) udzieliło absolutorium zarządowi i radzie UFG. Podczas Zgromadzenia przeprowadzono również wybory do rady Funduszu.

– Rośnie rola Ubezpieczeniowego Funduszu Gwarancyjnego, czego potwierdzeniem jest również składy Rady Funduszu – powiedział zaraz po wyborze nowych członków rady jej przewodniczący Jarosław Matusiewicz, prezes UNIQA Polska. Zgodnie z ustawą w skład rady wchodzą przedstawiciele zakładów ubezpieczeń, przedstawiciel organu nadzoru oraz przedstawiciel Ministerstwa Finansów.

– To, co nas cieszy, to fakt, że do Rady zostają wybierani prezesi i członkowie zarządów działających w Polsce ubezpieczycieli. To dowodzi istotności Funduszu dla całego rynku ubezpieczeń, z czego jestem osobiście dumny – dodał Jarosław Matusiewicz.

Z kolei Małgorzata Ślepowrońska, prezes UFG, podkreśliła kontynuację silnego składu osobowego rady Funduszu. – Zarząd UFG i ja osobiście jesteśmy przekonani, że nowy skład Rady oznacza dla Funduszu doskonałą współpracę na rzecz całego rynku ubezpieczeniowego – powiedziała.

Na kolejną kadencję do Rady zostali powołani: Beata Kozłowska-Chyła, p.o. prezesa zarządu PZU SA, Piotr Narloch, prezes InterRisk, Arkadiusz Wiśniewski, członek zarządu Generali Życie oraz Piotr Zadrożny, prezes TUZ TUW. Wybory do rady Funduszu wynikały z upływu kadencji kilku jej członków (co roku upływa ona dla części rady).

Aktualny skład rady UFG przedstawia się następująco (kolejność alfabetyczna): Małgorzata Iwanicz-Drozdowska, Beata Kozłowska-Chyła, Michał Litwiniuk, Jarosław Matusiewicz (przewodniczący), Piotr Narloch, Rafał Stankiewicz (wiceprzewodniczący), Arkadiusz Wiśniewski, Agnieszka Wrońska i Piotr Zadrożny.

Przed dyrektorami placówek oświatowych i rodzicami od wielu lat nie było tylu niewiadomych. Nikt nie ma absolutnej pewności, czy wrześniowy powrót do szkół i przedszkoli na starych zasadach będzie w ogóle możliwy.

Dyrektorzy liczą się z koniecznością podziału większych klas na mniejsze podgrupy i utrzymaniem zakazu wstępu rodziców na teren placówki edukacyjnej. To tylko niektóre aspekty sytuacji związanej z pandemią. Wszystko wskazuje na to, że wpłynie to również na sposób dystrybucji ubezpieczeń szkolnych.

Jeszcze nie tak dawno uczniowie byli najczęściej objęci ochroną ubezpieczeniową w postaci polisy grupowej, zawieranej na początku roku szkolnego i traktowanej przez wielu rodziców jako jeszcze jedna obowiązkowa opłata, podobnie jak składka na komitet rodzicielski. Świadomość zakresu ochrony często bywała nikła, a rodzice nie mieli możliwości wyboru wariantu ubezpieczenia.

– W ciągu ostatnich pięciu lat zaobserwowaliśmy stopniowe wyjście ze szkół ubezpieczeń grupowych na rzecz ubezpieczeń indywidualnych, które są kupowane bardziej świadomie i dają możliwość wyboru poziomu ochrony dopasowanej do oczekiwań każdego rodzica – komentuje Andrzej Adamczyk, prezes portalu Bezpieczny.pl. – Tylko wtedy, gdy klient kupuje polisę świadomie i wie, za co płaci, nasz rynek może się rozwijać.

Andrzej Adamczyk

Warto przypomnieć Raport Rzecznika Finansowego o ubezpieczeniach szkolnych, opublikowany w czerwcu 2017 r. Czytamy w nim: „Zbyt często ubezpieczeni nie są świadomi zakresu, jaki obejmują umowy, które na ich rzecz zawierają placówki oświatowe, wychowawcze i opiekuńcze. […] Ponadto relatywnie łatwo dostępne oferty rynkowe opiewają w zasadzie wyłącznie na bardzo niskie sumy ubezpieczenia (ok. 8–15 tys. zł), co powoduje, że są to ubezpieczenia z niską składką, ale również z wąską ochroną. […] Szczególny niepokój wzbudzają informacje o praktykach mających miejsce w procesie dystrybucji umów ubezpieczenia NNW. W dalszym ciągu pokutuje mit o obowiązkowości takiego ubezpieczenia”.

W ciągu ostatnich trzech lat, które minęły od opublikowania raportu, sytuacja na rynku ubezpieczeń ewoluowała. Szkoły coraz częściej przekazywały kwestie związane z organizacją ubezpieczenia radom rodziców.

Wybuch pandemii w 2020 r. wprowadził zupełnie nowe okoliczności. Przestały się odbywać zebrania rodziców.

– Jako największy dystrybutor ubezpieczeń szkolnych w Polsce mamy misję, żeby dotrzeć do rodziców w obecnych warunkach i umożliwić im świadomy wybór ochrony dla swoich dzieci. Technologia nam na to pozwala. W tym roku poczyniliśmy rekordowe inwestycje właśnie na technologię i jesteśmy gotowi na masowe wystawianie i obsługę polis. Najważniejsze jest to, żeby pośrednicy dysponowali pełnym zestawem narzędzi, od tradycyjnych ubezpieczeń grupowych w różnych formach przez najnowocześniejsze rozwiązania do sprzedaży zdalnej. Bieżący rok to nie jest czas na „konkursy piękności” ubezpieczycieli przed radami pedagogicznymi i radami rodziców, ale na merytoryczną, nowoczesną ofertę z dobrą ochroną i możliwością edukacji i dystrybucji w 100% zdalnej – podkreśla Andrzej Adamczyk.

Ubezpieczycieli i pośredników czeka w tym roku jeszcze jeden test sprawności technologicznej i elastyczności procesowej. – Rynkowa oferta NNW dla dzieci jest mało zróżnicowana. W erze pandemii rywalizacja w tym segmencie produktów odbywa się nie w obszarze zakresu, ale narzędzi dystrybucji i obsługi. Przydatna jest szczególnie technologia live cooking, która pozwala na zdalne wystawienie polisy z aktywnym udziałem agenta w czasie rzeczywistym – podsumowuje Andrzej Adamczyk.

Aleksandra E. Wysocka

ZDANIEM AGENTA

Nowa rzeczywistość w szkołach

Ubezpieczeniami szkolnymi zajmuję się od 2015 r. Każdy rok jest inny. Zmieniają się dyrektorzy placówek, zmieniają się składy rad rodziców oraz preferencje ubezpieczeniowe.

Bieżący rok jest o tyle wyjątkowy, że szkoły w związku z zaistniałą sytuacją i obowiązkami, jakie na nie nałożono, nie traktują wyboru ubezpieczenia jako istotnego tematu w porównaniu z analogicznym okresem ubiegłych lat. Dyrektorzy zajmują się wyzwaniami budżetowymi, organizacją ewentualnej nauki w trybie zmianowym, a żadne stacjonarne zebrania z rodzicami nie są organizowane od marca.

Tomasz Kołowrotkiewicz

W tę sytuację doskonale wpisuje się oferta Bezpieczny.pl, która w 100% nadaje się do zdalnej sprzedaży i obsługi. Informacja dociera do rodziców zdalnie i następuje wybór wariantu indywidualnie dopasowanego do potrzeb dziecka i możliwości rodzica oraz zakup w formie online. W dużych aglomeracjach większość szkół już dwa lata temu wycofała się z organizacji ubezpieczeń grupowych, zostało to pozostawione w gestii rodziców. Inaczej sytuacja wygląda w mniejszych miejscowościach, gdzie ubezpieczenie grupowe pozostaje pewną tradycją i gwarancją powszechnej ochrony dla dzieci.

Dyrektorzy znaleźli się w tym roku w bardzo trudnej sytuacji. Niektóre placówki decydują się na kontynuację ubezpieczenia z poprzedniego roku, nie wyrażając jednak gotowości do pośredniczenia w zbieraniu deklaracji czy oświadczeń o zapoznaniu się rodzica z niezbędnymi dokumentami.

To wszystko powinno się odbywać teraz zdalnie i najlepiej bez pośrednictwa szkoły.

Rady rodziców uważnie analizują oferty na rynku. Obserwuję, że z roku na rok świadomość ubezpieczeniowa rośnie. Niektórzy decydują się na spotkania online z pośrednikami, a inni wybierają ofertę na podstawie dokumentów przesłanych przez agenta.

Tomasz Kołowrotkiewicz agent Bezpieczny.pl

To wyjątkowy rok dla ubezpieczeń szkolnych

Od pięciu lat obsługuję placówki oświatowe i muszę powiedzieć, że rok 2020 jest absolutnie wyjątkowy. Teraz każda wizyta w szkole zaczyna się od dezynfekcji rąk i sprawdzenia mi temperatury. Zdarza się, że rozmowy odbywają się na korytarzach, bo nie ma możliwości wejścia do sekretariatu czy gabinetu dyrektora.

Gdy zaczynałem przygodę z ubezpieczeniami szkolnymi w 2015 r., miałem w portfelu 90% polis grupowych, a 10% indywidualnych. Z roku na rok proporcje stopniowo się zmieniały. W 2019 r. mój portfel ubezpieczeń szkolnych składał się już tylko z 25% polis grupowych i 75% indywidualnych. Ubezpieczam ok. 100 szkół i przedszkoli. Tam, gdzie ubezpieczenie dzieci ma charakter indywidualny, jest większa świadomość ubezpieczeniowa i łatwiejszy proces odnowienia. Mniejsza jest natomiast partycypacja, ale to też się zmienia w kolejnych latach na korzyść.

Mariusz Bolik

W maju 2020 r. odwiedziłem ok. 35 placówek. W szkołach panuje spory chaos. Tematem nie są ubezpieczenia, ale organizacja egzaminów, rekrutacji i kolejnego roku szkolnego. Połowa przedszkoli pozamykana. Dyrektorzy mają gotowość do rozmowy o ubezpieczeniu odpowiedzialności cywilnej, a w sprawie NNW odsyłają do rady rodziców. Zebrania się nie odbywają, wszystko jest zupełnie inaczej!

Dla mnie jako pośrednika paradoksalnie sytuacja jest jednak korzystna. Wolę ubezpieczenia indywidualne. Rodzice zapoznają się z ofertą zdalnie i wielu wybiera ochronę dla dziecka bardziej świadomie. Część decyduje się na wyższe pakiety. W ubezpieczeniach grupowych wyboru zazwyczaj nie było. Składka była niska, ale świadczenia też. W przypadku polisy indywidualnej to rodzic decyduje. Gdy dziecko uprawia sport, rodzic może wybrać wyższy wariant.

Dla szkoły ubezpieczenie grupowe to też kłopot organizacyjny. Opcja indywidualna jest wygodniejsza, bo nie trzeba zbierać deklaracji i zarządzać tym programem. Szkoły naprawdę mają w tym roku, co robić…

Niektórzy rodzice wykupili ubezpieczenie indywidualne i decydują się również na inne. To kolejny atut dla pośrednika. Zajmując się ubezpieczeniami szkolnymi, nie mam żadnych problemów z nowymi klientami. Wręcz nie daję rady obdzwonić wszystkich potencjalnych.

14 lipca odbędzie się szkolenie zatytułowane „Środki bezpieczeństwa finansowego – praktyka stosowania”. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Podczas szkolenia, które poprowadzi Radosław Obczyński, Deputy Director in the Compliance Department at mBank, jego uczestnicy będą mogli dowiedzieć się m.in., jak praktycznie stosować wszystkie środki bezpieczeństwa finansowego. Przedstawione zostaną im również praktyczne przykłady ustalania beneficjenta rzeczywistego. W tematyce poruszanej podczas szkolenia uwzględnione zostaną również zmiany w definicjach i zakresie stosowania środków bezpieczeństwa finansowego wprowadzane przez projekt zmian do ustawy.

Szkolenie jest skierowane do przedstawicieli banków (w tym także spółdzielczych), zakładów ubezpieczeń, TFI, SKOK-ów oraz domów maklerskich, w szczególności specjalistów z działów audytu, AML, nadzoru, Compliance, kontroli finansowej, ryzyka, bezpieczeństwa, analizy transakcji.

Szczegółowa agenda szkolenia jest dostępna pod adresem:

Z kalkulacji przeprowadzonych przez multiagencję Superpolisa Ubezpieczenia wynika, że ceny ubezpieczeń tego samego mieszkania różnią się w zależności od ubezpieczyciela nawet o kilkaset złotych.

Zestawienie cen porównujących oferty kilkunastu towarzystw pokazuje, ile kosztuje ubezpieczenie przykładowego mieszkania wybudowanego w 2015 r., które znajduje się na kondygnacji pośredniej i posiada podstawowe zabezpieczenia antywłamaniowe. Wartość lokalu to 300 tys. zł, a znajdujących się w nim tzw. ruchomości domowych – 30 tys. zł. Wyceniana polisa obejmuje ryzyko pożaru i innych zdarzeń losowych, kradzież z włamaniem, OC w życiu prywatnym, dewastację, przepięcia i podstawowy wariant assistance.

– Sprawdziliśmy ceny ubezpieczeń maksymalnie zbliżonych do siebie pod względem zakresu ochrony. Ustaliliśmy, że identyczne polisy mogą znacząco różnić się od siebie składką w zależności od ubezpieczyciela. Trzeba podkreślić, że to trend charakterystyczny nie tylko dla tej konkretnej, ale dla wszystkich bez wyjątku nieruchomości. Oznacza to, że właściciele mieszkań taką samą ochronę kupią zarówno tanio, jak i drogo. Nie przepłacą, jeśli przed zakupem zestawią ze sobą oferty różnych zakładów ubezpieczeń – tłumaczy Jakub Nowiński, członek zarządu Superpolisy Ubezpieczenia.

Kalkulacje cen przeprowadzono w kilku wybranych miastach wojewódzkich. W każdym przypadku powtarza się ten sam schemat – najtańsze i najdroższe ubezpieczenia, porównywalne pod względem zakresu ochrony, bardzo wyraźnie różnią się cenami.

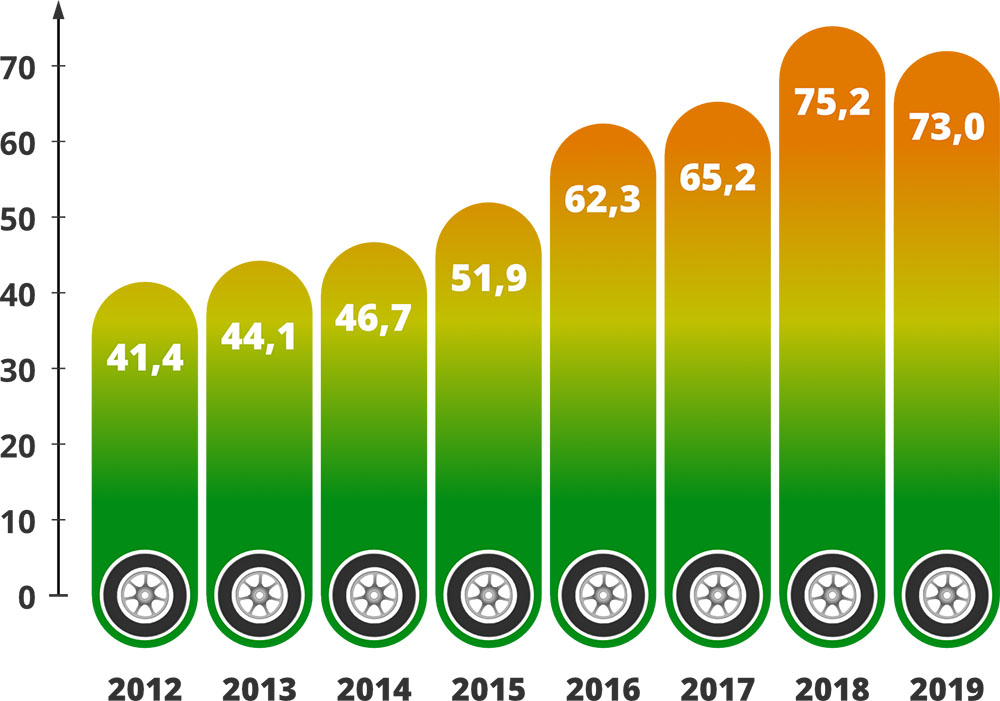

Z danych Polskiego Biura Ubezpieczycieli Komunikacyjnych (PBUK) wynika, że w 2019 roku – po raz pierwszy od wielu lat – spadła liczba kolizji na zagranicznych drogach, spowodowanych przez kierujących pojazdami z polskimi rejestracjami. Ponownie jednak wzrosła liczba szkód spowodowanych przez zmotoryzowanych bez OC.

Zdarzenia spowodowane przez kierujących pojazdami z polskimi rejestracjami

na zagranicznych drogach (w tys.)

(źródło: PBUK)

PBUK podało, że w ub.r. kierujący pojazdami z polskimi tablicami rejestracyjnymi byli sprawcami 73 tysięcy kolizji i wypadków na zagranicznych drogach (200 zdarzeń dziennie). To o 3% mniej niż w 2018 r., kiedy odnotowano ponad 75,2 tys. szkód.

– Spadek liczby zdarzeń z winy polskich zmotoryzowanych na zagranicznych drogach to pozytywny sygnał. Od wielu lat odnotowywaliśmy bowiem pod tym względem wyłącznie tendencję negatywną. Dlatego prawdziwe powody do zadowolenia będziemy mogli mieć dopiero po kilku latach poprawy. Co więcej, na koniec bieżącego roku mamy szansę odnotować kolejny pozytywny spadek liczby zdarzeń z winy naszych zmotoryzowanych. Ze względu na koronawirusa i kilkumiesięczne zamknięcie granic dla ruchu pojazdów osobowych, kolizji transgranicznych może być mniej. Ale to nieco zafałszuje faktyczny obraz sytuacji. Dlatego dopiero kolejny rok pokaże, czy poprawa jest trwała – mówi Mariusz Wichtowski, prezes zarządu PBUK.

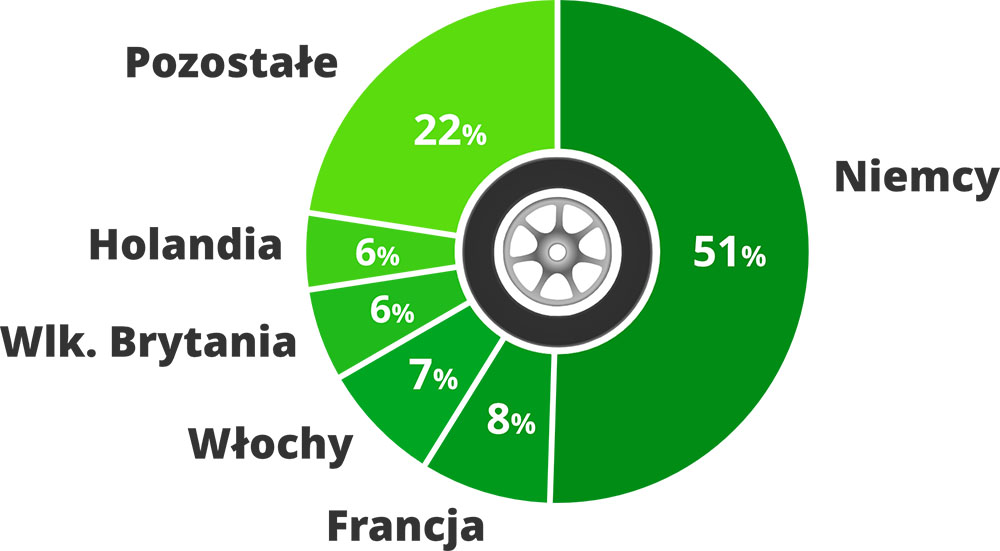

Szkody spowodowane przez kierujących pojazdami z polskimi rejestracjami w 2019 r. na zagranicznych drogach, w podziale na kraje miejsca zdarzenia

(źródło: PBUK)

– W ostatniej dekadzie liczba zdarzeń z winy naszych zmotoryzowanych za granicą uległa podwojeniu. Jest to pochodna z jednej strony intensywnej migracji zarobkowej i ruchu turystycznego, a z drugiej nieumiejętności dostosowania się do odmiennych zasad i zachowań na zagranicznych drogach, jak i niskiej kultury prowadzenia pojazdów. Przekłada się to na sukcesywnie zwiększające się obciążenie finansowe polskiego rynku ubezpieczeniowego z tytułu szkód powodowanych poza granicami Polski przez kierujących pojazdami zaopatrzonymi w krajowe tablice rejestracyjne lub dla których wystawione zostały polisy ubezpieczeniowe przez zakłady ubezpieczeń działające na terenie kraju. W 2019 r. sięgnęło ono kwoty blisko 1,6 mld zł – dodaje Mariusz Wichtowski.

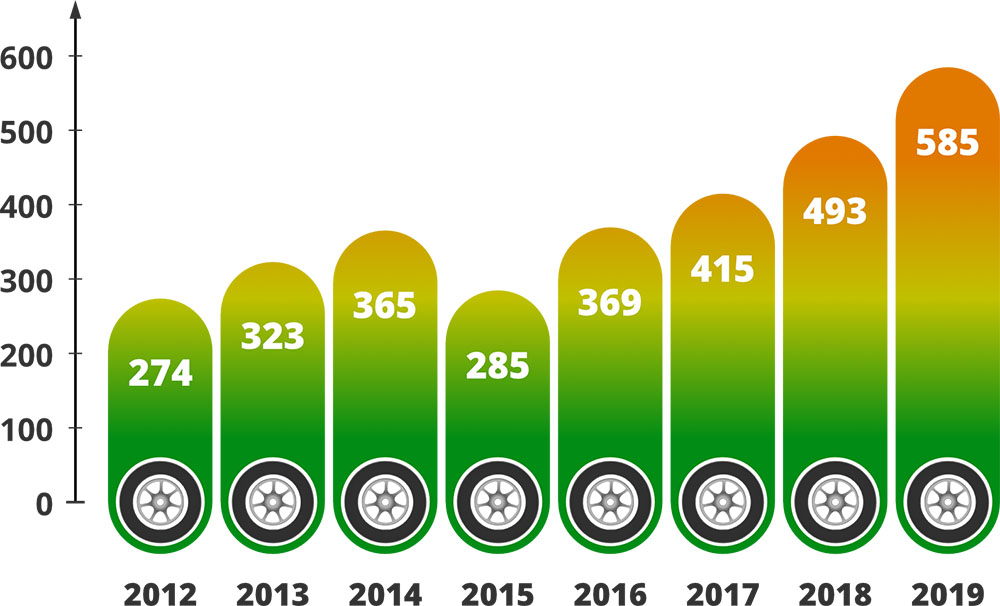

Szkody spowodowane przez kierujących na zagranicznych drogach

nieubezpieczonymi pojazdami zarejestrowanymi w Polsce, pokryte przez PBUK

(źródło: PBUK)

Najwięcej szkód spowodowano na terenie Niemiec – ponad 37 tys. Stanowi to ponad połowę wszystkich zagranicznych zdarzeń z winy kierujących pojazdami zarejestrowanymi w Polsce. Nieznacznie zmalała liczba podobnych kolizji i wypadków przypadających na drogi Wielkiej Brytanii – z 4,8 do 4,4 tys. Wzrosła natomiast we Francji – z 5,2 do 5,7 tys., oraz w Holandii – z 4,2 do 4,3 tys. We Włoszech utrzymuje się na stałym poziomie 5,2 tys. Łącznie w tych pięciu krajach polscy kierowcy byli sprawcami 56,7 tys. zdarzeń, co stanowi 78% wszystkich kolizji i wypadków spowodowanych na zagranicznych drogach przez auta na „polskich blachach”.

PBUK wskazuje, że w 2019 r. ponownie nastąpił silny wzrost liczby zdarzeń spowodowanych przez kierujących pojazdami z polskimi tablicami rejestracyjnymi bez ważnego OC. Do Biura trafiło 585 nowych zgłoszeń dotyczących tego rodzaju szkód. Z powyższego tytułu PBUK wydatkowało blisko 16 mln zł. Rok wcześniej tego typu wypłaty wyniosły 8,7 mln zł.

Poznański Sąd Okręgowy (SO) skierował do Sądu Najwyższego (SN) pytanie prawne, w którym zwraca się o rozstrzygnięcie, kto i na jakich zasadach odpowiada za szkody wyrządzone na zdrowiu przez produkt niebezpieczny – informuje „Rzeczpospolita”.

Sprawa, w której SN ma podjąć uchwałę, dotyczy mężczyzny poszkodowanego wskutek wybuchu butelki wody gazowanej dostarczonej mu przez pracodawcę. W wyniku poranienia odłamkami szkła wciąż nie ma czucia w części ramienia. Poszkodowany wystąpił z pozwem wobec wystawcy OC producenta napoju o 30 tys. zł zadośćuczynienia za doznany uszczerbek. Sąd rejonowy uznał, że w wyniku postępowania dowodowego nie wykazano, aby producent wody wprowadził na rynek produkt wadliwy. Z tego powodu nie można przypisać odpowiedzialności ani jemu, ani jego ubezpieczycielowi. W efekcie SR oddalił roszczenie. W wystąpieniu do Sądu Najwyższego SO w Poznaniu (sygnatura akt: III CZP 34/20) zwrócił jednak uwagę, że w przypadku odpowiedzialności za produkt niebezpieczny nadal nie wiadomo, czy poszkodowany może w razie uszkodzenia ciała lub rozstroju zdrowia żądać zadośćuczynienia pieniężnego. Nierozstrzygnięte jest również to, czy to na poszkodowanym spoczywa ciężar dowodu w postaci wskazania wady, z powodu której produkt wyrządził krzywdę.

Więcej: „Rzeczpospolita” z 15 czerwca, Marek Domagalski „Produkt niebezpieczny – SN zadecyduje o zasadach odszkodowania”: https://www.rp.pl/Konsumenci/…

W Biuletynie Informacji Publicznej Rady Ministrów opublikowany został projekt ustawy o wsparciu dla rynku ubezpieczeń należności handlowych w związku z przeciwdziałaniem skutkom gospodarczym COVID-19 oraz zmianie ustawy o wykonywaniu zadań z zakresu promocji polskiej gospodarki przez Polską Agencję Inwestycji i Handlu, przygotowywany przez Ministerstwo Rozwoju.

Autorzy projektowanego rozwiązania proponują zastosować instrument wspierający rynek należności handlowych powstałych w okresie 1 kwietnia – 31 grudnia 2020 r. – podał „Puls Biznesu za PAP. „Proponowane rozwiązanie polega na umożliwieniu zakładom ubezpieczeń uprawnionym do prowadzenia działalności ubezpieczeniowej na terytorium Polski (…) scedowania (zreasekurowania) części ryzyka na Skarb Państwa w zamian za przekazanie odpowiedniej części składki ubezpieczeniowej” – czytamy w projekcie przepisów.

W ten sposób – jak wyjaśniono – komercyjni ubezpieczyciele należności będą mogli ograniczyć swoje ryzyko związane z możliwością wzrostu liczby i wartości wypłacanych odszkodowań w okresie pogorszenia się koniunktury gospodarczej. Dodano, że Skarb Państwa będzie miał możliwość „poprzez odpowiednie postanowienia umów reasekuracyjnych wpływania na politykę oceny ryzyka zakładów ubezpieczeń, dzięki czemu zreasekurowanie portfela może zostać uzależnione od utrzymania przyznawanych limitów kredytowych polskim przedsiębiorcom na poziomie zbliżonym do okresu sprzed wybuchu pandemii COVID-19”.

Autorzy przepisów proponują, by cesja ryzyka objęła ubezpieczenia należności zarówno w obrocie krajowym, jak i z transakcji eksportowych z Polski.

„Udział Skarbu Państwa w ryzyku, w zakresie wypłaty odszkodowań, wynosił będzie 80% do momentu, gdy kwota wypłaconych przez zakład ubezpieczeń odszkodowań objętych ww. umową, pomniejszona o kwoty uzyskane z regresów, osiągnie równowartość 243,75 proc. składki przypisanej brutto przez dany zakład z tytułu ubezpieczeń należności handlowych w 2019 r.” – napisano.

Zgodnie z projektowanymi przepisami, w tym czasie udział Skarbu Państwa w wypłacanych odszkodowaniach, w należnej zakładowi zainkasowanej składce ubezpieczeniowej i w uzyskiwanych przez zakład ubezpieczeń w postępowaniach regresowych kwotach, ma być równoważny. W przypadku wypłaty odszkodowań „mieszczących się kwotowo w zakresie 243,75–375% składki przypisanej brutto za zeszły rok” udział Skarbu Państwa w wypłacanych odszkodowaniach wzrósłby do 100 proc. wartości tych odszkodowań. Dodano, że podobnie do Skarbu Państwa zakład ubezpieczeń „odprowadzałby wszystkie kwoty uzyskane z regresów dotyczących tych odszkodowań”. Ponadto, zobowiązanie Skarbu Państwa nie będzie mogło przekroczyć kwoty stanowiącej równowartość 375% składki przypisanej brutto zakładu ubezpieczeń z ubezpieczenia należności handlowych w 2019 r.

Planowany termin przyjęcia projektu to II kwartał.

Polski Holding Brokerski (PHB) chce wykorzystać widoczny od kilku lat wzrost inwestycji publicznych dla zdobycia mocnej pozycji w segmencie gwarancji ubezpieczeniowych – zauważa „Puls Biznesu”.

Marcin Pawlak, przewodniczący rady nadzorczej brokera powiązanego z Grupą MAK, mówi gazecie, że mimo inwestycyjnego boomu gwaranci – m.in. banki i ubezpieczyciele – z dużym dystansem i ostrożnością podchodzą do firm wykonawczych i produkcyjnych. Holding chce zagospodarować tę przestrzeń. W tym celu wzmocnił swój zespół o doświadczonych menedżerów odpowiedzialnych za ocenę i analizę ryzyka oraz rozpoczął poszukiwania partnerów biznesowych wśród dużych ubezpieczycieli. Marcin Pawlak zdradza, że udało się namówić do działania bułgarskie Lev Ins oraz Tokio Marine z oddziałem w Luksemburgu. Do tych firm mają dołączyć kolejne zakłady, które zaczną wystawiać gwarancje za pośrednictwem PHB. „PB” pisze, że do tej pory wartość gwarancji wystawionych z udziałem brokera wynosi 1 mld zł. Teraz Holding chce postawić na sprzedaż krzyżową, wykorzystując do tego potencjał Grupy MAK. Ta ostatnia w ubiegłym roku zebrała 1 mld zł składek na rynku polskim i 200 mln zł na zagranicznym.

Więcej: „Puls Biznesu” z 16 czerwca, Karolina Wysota „Młody broker ściąga dużych ubezpieczycieli”: https://www.pb.pl/mlody-broker…

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.