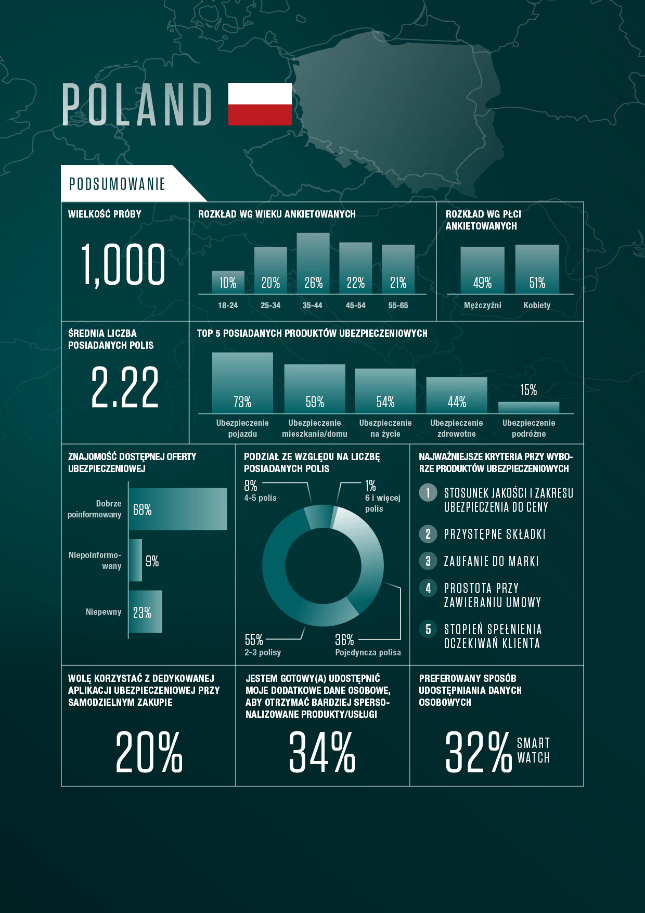

70% badanych posiadających już ubezpieczenie chciałoby w przyszłości otrzymywać bardziej dopasowane oferty. Z kolei 79% rozważyłoby udostępnienie dodatkowych danych osobowych w zamian za korzyści, takie jak obniżone składki i atrakcyjniejsze usługi – wynika z Badania Opinii Posiadaczy Polis Ubezpieczeniowych w Polsce, opracowanego w ramach Badania Globalnego Ubezpieczeń Capco 2023.

Pożądana personalizacja

W przypadku różnych rodzajów ubezpieczeń zdecydowana większość respondentów z Polski wyraża chęć posiadania bardziej spersonalizowanych produktów. I tak 73% ankietowanych posiadających ubezpieczenie zdrowotne albo wolałoby (33%) albo zdecydowanie preferowałoby (40%) bardziej spersonalizowane produkty. W przypadku 71% posiadaczy polis na życie odsetek ten kształtuje się odpowiednio na poziomie 38% i 33%.

Podczas gdy ogólna opinia polskich ubezpieczonych na temat personalizacji jest pozytywna, stopień entuzjazmu różni się w zależności od segmentów klientów. 44% respondentów o wyższym dochodzie zdecydowanie preferowałoby spersonalizowane produkty zdrowotne. Aby ulepszać i personalizować produkty i usługi, ubezpieczyciele będą musieli poddać analizie więcej informacji na temat każdego klienta.

Młodzi bardziej otwarci na udostępnianie danych

79% badanych deklaruje gotowość do udostępnienia dodatkowych danych osobowych swojemu ubezpieczycielowi w zamian za potencjalne korzyści. Najważniejszym czynnikiem jest uzyskanie niższej składki (41%), zwłaszcza wśród respondentów o niższym dochodzie (45%). 34% ankietowanych motywuje bardziej spersonalizowana obsługa, natomiast 32% poprawa procesu zgłaszania szkód. Z kolei dla 24% osób znaczenie miałaby poprawa procesu uwierzytelniania przy kontakcie z ubezpieczycielem.

Respondenci z Polski gotowi do udostępnienia dodatkowych danych brali pod uwagę szereg metod. Najpopularniejsza to udostępnianie danych za pomocą urządzeń bezprzewodowych, takich jak smartwatche (32%), inteligentne urządzenia w domu (28%) i wyniki badań lub testów wysiłkowych (28%). 18% rozważałoby zainstalowanie czarnej skrzynki monitorującej styl jazdy, a 15% udostępniłoby dane z mediów społecznościowych.

Wiek respondenta również ma wpływ na preferowany sposób udostępniania danych. 36% młodych dorosłych badanych rozważy przeprowadzenie testu zdrowotnego lub kondycyjnego w celu uzyskania bardziej spersonalizowanego produktu. W przypadku starszych dorosłych odsetek ten wynosi 20%. Podobnie większy odsetek młodych dorosłych (18%) rozważy udostępnienie danych z mediów społecznościowych, niż ma to miejsce w przypadku starszych dorosłych (11%).

21% badanych deklaruje chęć udostępnienia ubezpieczycielowi jedynie podstawowych, wymaganych prawem informacji. Głównym czynnikiem, który sprawia, że ankietowani czuliby się bezpiecznie podczas udostępniania dodatkowych danych osobowych, jest pewność, że ubezpieczyciel przechowa je w sposób bezpieczny (47%), i wiedza, że wykorzysta je tylko w najlepiej pojętym interesie klienta (40%) lub wyłącznie wtedy, gdy jest to absolutnie konieczne (36%).

77% użytkowników ubezpieczeniowych aplikacji wyraża się o nich pozytywnie, w tym 51% deklaruje „dobre” doświadczenia a 26% – bardzo dobre. Respondenci z Polski stwierdzili, że korzystają z apek, aby monitorować polisy (80%) oraz odnawiać umowy (74%). Najbardziej cenione przez ubezpieczonych cechy aplikacji to wygoda i dostępność – 53% wskazań, opcje płatności – 44%, ochrona danych – 40%, zakres dostępnych usług – 40% oraz łatwość obsługi aplikacji – 37%.

20% użytkowników aplikacji oceniło swoje doświadczenie z aplikacją jako tylko satysfakcjonujące. Najczęstsze powody to wolne działanie/brak responsywności aplikacji (18%) i brak przyjaznego interfejsu użytkownika (13%). W komentarzach niektórzy użytkownicy wspomnieli o trudnościach z nawiązaniem bezpośredniego kontaktu np. z obsługą zgłaszania szkód.

– Na wysoce konkurencyjnym polskim rynku ubezpieczeń można zaobserwować zróżnicowany poziom zaawansowania firm w procesie digitalizacji. Niektóre z nich wykonały już wiele kroków, chociażby wdrażając automatyzację procesów likwidacji szkód i planując przeniesienie swoich operacji do chmury, podczas gdy inne dopiero zaczynają cyfrową podróż. Warto podkreślić, że potencjał inwestycji opartych na danych w rewolucji, która obecnie ma miejsce, może okazać się kluczowym czynnikiem zmieniającym krajobraz strategii dystrybucji oraz relacji z klientami – komentuje Szymon Szmejter, Head of Insurance Practice Capco Poland. – Koncepcja hiperpersonalizacji oferuje ubezpieczycielom niepowtarzalną okazję do rywalizacji nie tylko ceną, ale także poprzez zdolność do efektywnego zaangażowania klientów, zrozumienia ich indywidualnych priorytetów i skutecznego zaspokajania ich potrzeb za pomocą preferowanych przez klientów kanałów komunikacji. Kluczem do wykorzystania tej szansy jest skupienie się na strategii danych, w której to klient jest w jej centrum. Rynek ubezpieczeń w Polsce jest bardzo dynamiczny, a przyszłość niesie ze sobą wiele niepewności i nowe wyzwania. Dlatego ważne jest, aby ubezpieczyciele wypracowali solidne fundamenty w postaci strategii danych, która jest ściśle zorientowana na potrzeby klienta i umożliwia efektywne reagowanie na zmieniające się oczekiwania i sytuacje. To, w jaki sposób firmy rozumieją i wykorzystują dane, a także zapewniają łatwy, efektywnie zarządzany i bezpieczny dostęp do informacji w atrakcyjnych formatach wizualnych, staje się kluczowym źródłem przewagi konkurencyjnej. Doskonałość zarządzania danymi będzie również kluczowa w miarę wprowadzania rozwiązań opartych na sztucznej inteligencji, co jest już obserwowane na całym świecie, a w przyszłości ten trend będzie się tylko nasilał – przewiduje.

O badaniu:

Wywiady dla globalnego badania ubezpieczeń w 2023 roku przeprowadzono w Belgii, Brazylii, Kanadzie, Greater Bay Area (z wyłączeniem Hongkongu), Niemczech, Hongkongu, Włoszech, Malezji, Polsce, Singapurze, Szwajcarii, Tajlandii, USA i Wielkiej Brytanii w lutym i marcu 2023 roku. Ogólnokrajowe badanie objęło łącznie 13 750 posiadaczy polis w wieku od 18 do 65 lat. Był to badanie ilościowe przeprowadzone przy użyciu zróżnicowanej metodologii próbkowania (sieci społecznościowe i reklamowe). Zastosowano kwoty reprezentatywne dla kraju (miejsce, wiek i płeć).

Od kilku dni nie działa strona internetowa porównywarki Inszury. Nieaktywny jest także numer call center. Źródło informacji cashless.pl twierdzi, że przedsięwzięcie ma dokonać swojego żywota do końca roku.

Serwis przypomina, że o porównywarce zaczęło być głośno, gdy dołączyła do grona sponsorów reprezentacji Polski w piłce nożnej. Później jednak kłopot wizerunkowy sprawił, że relacje pomiędzy Inszury a potencjalnymi klientami i ubezpieczycielami ochłodziły się. Jedynie część zakładów, których pełnomocnictwa ma porównywarka, nawiązało z nią współpracę, notując minimalne poziomy sprzedaży.

Na listę ostrzeżeń publicznych Komisji Nadzoru Finansowego (KNF) został wpisany nowy podmiot: Pośrednictwo Ubezpieczeniowe Grant Ubezpieczenia sp. z o.o. sp. j.

Zawiadomienie zostało skierowane przez UKNF do Prokuratury Rejonowej w Śremie. Dotyczyło ono podejrzenia popełnienia przestępstwa z art. 89 ust. 1 pkt 1 ustawy o dystrybucji ubezpieczeń, tj. wykonywania działalności agencyjnej z naruszeniem wymogów w zakresie jej podejmowania określonych w ustawie. Takie przestępstwo jest zagrożone grzywną, karą ograniczenia wolności albo karą pozbawienia wolności odpowiednio do 2 lat i 1 roku.

Allianz Polska został laureatem godła Firma Przyjazna Klientowi 2023, przyznawanego przez Experience Institute. Wyróżnienie oparte jest wyłącznie na podstawie opinii klientów, zebranych w ramach niezależnego badania satysfakcji.

W badaniu zrealizowanym w listopadzie 2023 r. wzięło udział kilkuset klientów ubezpieczyciela korzystających z ubezpieczeń na życie i majątkowych. Pytania dotyczyły jakości obsługi, procesu zakupowego oraz skłonności do rekomendowania Allianz jako ubezpieczyciela. Poziom pozytywnych opinii klientów osiągnął 85%.

Na koniec listopada w Pracowniczych Planach Kapitałowych uczestniczyło 3,37 mln osób z 318 tys. podmiotów. To o blisko 20 tysięcy uczestników więcej niż w poprzednim miesiącu – wynika z najnowszego wydania „Biuletynu miesięcznego Pracowniczych Planów Kapitałowych”, podającego dane o programie na 30 listopada 2023 r.

Aktualna partycypacja w programie wynosi 45,2% (44,9% w październiku), przy czym w firmach zatrudniających ponad 250 osób osiągnęła poziom 70,74%. W firmach zatrudniających powyżej 50 pracowników wynosi już 35,23%. Partycypacja w PPK rośnie, zarówno w sektorze publicznym (26%), jak i prywatnym (51,65%). Najwięcej uczestników programu jest w województwach mazowieckim (62,1%), dolnośląskim (49,3%) i wielkopolskim (47,3%).

Wartość aktywów netto (WAN) funduszy zdefiniowanej daty wzrosła o 1,14 mld złotych i wynosi 20,44 mld zł. Na rachunki uczestników wpłynęły do tej pory z Funduszu Pracy wpłaty powitalne w łącznej kwocie 769 mln zł oraz 1069 mln zł dopłat rocznych.

Na rachunku uczestnika zarabiającego 5300 zł, oszczędzającego w PPK od grudnia 2019 r., w zależności od grupy funduszu zdefiniowanej daty znajduje się średnio od 6098 zł do 7383 zł więcej niż on sam wpłacił do PPK. To oznacza zysk od 120% do 145%.

Zarządzaniem PPK zajmuje się aktualnie 17 instytucji finansowych. Średni koszt zarządzania to 0,333%.

14 grudnia w Budapeszcie została podpisana umowa o współpracy strategicznej pomiędzy rządem Węgier a Vienna Insurance Group. Partnerstwo ma na celu wsparcie rozwoju i ekspansji sektora ubezpieczeń nad Balatonem.

W marcu 2022 roku VIG stała się liderem rynku węgierskiego w efekcie przejęcia lokalnych podmiotów Grupy Aegon. Państwo węgierskie nabyło 45% udziałów w spółce holdingowej utworzonej w celu zarządzania tamtejszą działalnością grupy, tworząc w ten sposób podstawę współpracy. 30 listopada tego roku VIG zwiększyła swój udział z 55% do 90%. Węgry nadal posiadają 10% w spółce holdingowej za pośrednictwem państwowego holdingu Corvinus.

Teraz rząd Węgier zawarł umowę o współpracy z VIG. – Cieszymy się, że dzięki temu przyszłościowemu partnerstwu rząd węgierski docenia kompetencje i wiedzę specjalistyczną naszej grupy, co podkreśla nasza nieprzerwana obecność na Węgrzech już od 27 lat i jasno realizowana długoterminowa strategia – powiedział Hartwig Löger, CEO VIG.

Przychody Aon w III kw. 2023 r. wzrosły o 10%, czyli o 257 mln dol., do 3 mld dol., w stosunku do 2,7 mld dol. w III kw. 2022 r.

Na wzrost całkowitej sumy przychodów składają się: wzrost organiczny o 6% wynikający z silnej retencji, zarządzania odnowieniami i generowania nowego biznesu; korzystny wpływ na poziomie 2% przychodów z inwestycji powierzonych i korzystny wpływ na poziomie 2% różnic kursów walut. Przychód operacyjny w III kw. wzrósł o 17%, do 691 mln dol. Zysk netto do podziału między akcjonariuszy wzrósł o 12%, do 456 mln dol. lub 2,23 dol. na akcję, w porównaniu z 1,92 dol. rok wcześniej.

Howden przejmuje NORTH Risk, czwartego pod względem wielkości brokera w Danii. Dzięki temu grupa będzie obecna we wszystkich krajach Europy Zachodniej.

NORTH Risk został powołany do życia w 2021 roku przez duński fundusz private equity Polaris w wyniku przejęcia i połączenia czterech firm zajmujących się dystrybucją usług finansowych i doradztwem dla MŚP w jedną platformę. Obecnie firma koncentruje się na obsłudze komercyjnych klientów z sektora MŚP i ich pracowników w zakresie ubezpieczeń ogólnych, ubezpieczeń na życie i emerytur oraz usług finansowych (kredyty hipoteczne i zamówienia finansowe). Wraz z zakończeniem inwestycji Polaris firma private equity i zespół zarządzający NORTH Risk wybrały Howden jako najlepszego inwestora branżowego, gwarantującego dalszy rozwój platformy.

– NORTH Risk to największe przejęcie Grupy Howden w Europie kontynentalnej, po włoskiej spółce Assiteca. To potwierdza nasz potencjał i atrakcyjność naszej oferty dla firm o podobnej filozofii i kulturze działalności. Wspólnie z menedżerami NORTH Risk będziemy rozwijać skale działalności w Danii, która z czasem obejmie reasekurację i inne specjalistyczne linie – mówi Luigi Sturani, dyrektor generalny Howden Europe.

NORTH zarządzany jest przez Larsa Gundorffa, który będzie kierował działalnością grupy w Danii.

– Dzięki współpracy z firmą Polaris w ostatnich latach utworzyliśmy w Danii zespół niezależnych i wykwalifikowanych doradców, z ambitnymi planami na przyszłość. Współpraca z Howden na naszym rynku pozwoliła nam z kolei upewnić się, że mamy do czynienia z czołowym graczem na scenie międzynarodowej, z najlepszym możliwym podejściem właścicielskim do rozwoju swoich spółek. Międzynarodowe perspektywy Grupy i zaangażowanie na rzecz klientów czynią z naszego inwestora idealnego partnera do wykorzystania pełnego potencjału wzrostu w Danii – mówi Lars Gundorff.

Dania jest już 20. krajem Europy kontynentalnej, w którym grupa ma swoje spółki. Inwestycja w NORTH Risk dopełnia także obecność Howden w rejonie skandynawskim, gdzie pojawił się on 20 lat temu. Grupa obsługuje szeroką gamę klientów w tym regionie we wszystkich specjalizacjach, od energii odnawialnej, po rynek real estate przez fuzje i przejęcia.

– Uzupełnienie bezpośredniej obecności Howden w Europie Zachodniej stanowi potwierdzenie komplementarnej oferty dla naszych polskich klientów operujących zagranicą – dodaje Dominik Stachiewicz, wiceprezes Howden Polska. – Jestem przekonany, że dzięki tej transakcji zamykamy pewien etap w rozwoju grupy w tej części Europy. Howden jest obecnie największym brokerem europejskim z siedzibą w UK – dodaje.

Od lat branża związana z magazynowaniem towarów przeżywa istny boom. Nowe lokalizacje operatorów logistycznych rosną jak grzyby po deszczu, a działające hale są stale modernizowane i rozbudowywane. Przekłada się to na znaczący wzrost sum ubezpieczenia pojedynczych obiektów magazynowych, które coraz częściej przekraczają próg miliarda złotych. A co za tym idzie, wzrasta ryzyko szkód o wielkich rozmiarach.

Priorytetem dla firm specjalizujących się w magazynowaniu, jak również samych ubezpieczycieli, jest zapewnienie odpowiedniej ochrony składowanego mienia.

Dobór odpowiednich rozwiązań powinien rozpocząć się od zidentyfikowania źródeł potencjalnego ryzyka, czyli wykonania szczegółowej analizy zagrożeń pożarowych w obiekcie i na okalającym terenie. Dzięki temu docelowa ochrona przeciwpożarowa obiektu będzie dostosowana do określonego rodzaju działalności, sposobu składowania, układu pomieszczeń, instalacji.

Najbardziej skuteczna jest instalacja tryskaczowa

Wszędzie tam, gdzie w grę wchodzi ochrona ludzi oraz towarów przed ogniem, w naszej ocenie najbardziej skutecznym i niezależnym od czynnika ludzkiego rozwiązaniem jest system tryskaczowy.

System działa bardzo szybko, ponieważ załącza się automatycznie już we wstępnej fazie pożaru, zapobiegając tym samym rozprzestrzenieniu się ognia. Co ważne, w trakcie akcji gaśniczej otwierają się wyłącznie te tryskacze, które znajdują się w najbliższym sąsiedztwie ognia. W tym samym momencie system wysyła sygnał alarmowy do stacji obsługi pracującej w trybie ciągłym.

Najczęściej stosowanym w logistyce systemem zabezpieczeń jest instalacja tryskaczowa projektowana zgodnie ze standardem NFPA 13, FM DS. 2–0, VdS CEA 4001 lub PN EN 12845. Najpopularniejszym rozwiązaniem na rynku są instalacje podstropowe z tryskaczami ESFR (Early Suppression Fast Response), w standardzie NFPA 13. Tryskacze międzyregałoweogranicza się do bezwzględnego minimum, tak samo jak bardziej wymagające standardy. Duży wpływ na to ma cena i łatwość aranżacji powierzchni magazynowej.

Tryskacze ESFR posiadają współczynnik K (określa wymagane ciśnienie wody dla całej instalacji) o wartości 200 i wyższy, dzięki czemu podają wodę bardzo skoncentrowaną, o wysokiej energii kinetycznej. Woda jest skierowana głównie na powierzchnię bezpośrednio pod tryskaczem, przez co szybko i skutecznie tłumi pożar.

Tryskacze sprawdzą się w obszarach o bardzo dużych wymaganiach w zakresie intensywności zraszania, takich jak magazyny wysokie bez sekcji tryskaczy międzyregałowych.

Trzeba jednak mieć na uwadze, że tryskacze ESFR mają wiele obostrzeń technicznych oraz organizacyjnych, których nieprzestrzeganie wpłynie na obniżenie skuteczności działania instalacji, a w niektórych sytuacjach może powodować całkowitą nieefektywność pracy. Wynika to głównie z wysokości, na jakich pracują tryskacze, tj. 10–15 m, oraz z wymaganego wydatku wodnego.

Duża odległość pionowa wpływa bardzo negatywnie na skuteczność gaszenia. Tryskacze zostają wyzwolone dopiero w przypadku znacznie wyższego stopnia rozgorzenia czy wypalenia, przez co skuteczność wody zraszanej zostaje zmniejszona przez silniejszy ciąg w kolumnie konwekcyjnej ognia.

Aby tego uniknąć, należy zamontować tryskacze na poziomach pośrednich regałów składowych lub podwyższyć intensywność zraszania. W tej sytuacji kluczowe jest dotarcie wody gaśniczej do najniższych partii regałów objętych pożarem w możliwie najkrótszym czasie. Tak duży wydatek wodny wymusza ugaszenie ognia we wstępnej fazie, przy ograniczonej liczbie otwartych tryskaczy. Jeśli pożar rozgorzeje i rozprzestrzeni się na większej powierzchni, to instalacja staje się nieefektywna.

W chronionych w ten sposób regałach wysokiego składowania konieczne jest zapewnienie między innymi poprzecznych i wzdłużnych przestrzeni dymowych, czyli przestrzeni pomiędzy ładunkami o szerokości minimum 152,4 mm na całej wysokości regału. Umożliwia to skuteczne rozprowadzanie wody z instalacji tryskaczowej podstropowej i gwarantuje najkrótszy czas do aktywacji instalacji tryskaczowej.

Należy bezwzględnie zachować przestrzeń wolną od składowania o wysokości 0,92 m poniżej deflektorów tryskaczy ESFR. Zabronione jest składowanie towarów w alejkach między regałami. Kluczowa jest współpraca tryskaczy i systemu oddymiania.

Współdziałanie instalacji tryskaczowych i oddymiających

Jeżeli instalacje tryskaczowe są umieszczane w pomieszczeniach i w budynkach, w których znajdują się też instalacje oddymiające i odprowadzające ciepło, to należy zapewnić odpowiedni algorytm ich współpracy dla danego obiektu.

Każdy z rozpoznawalnych standardów projektowania instalacji tryskaczowych (czyli VdS CEA 4001, NFPA 13, FM DS. 2–0 oraz PN EN 12845) określa zasady ich współdziałania z systemami oddymiania. W przypadku, gdy zasady te nie są uwzględnione, zadziałanie tryskaczy może być opóźnione i nieskuteczne.

Przedstawiamy wytyczne współpracy klap i tryskaczy z czterech stosowanych w Polsce standardów – VdS CEA 4001, NFPA 13, FM DS. 2–0 oraz PN EN 12845.

Tryskacze

Tryskacze ESFR

Oddymianie mechaniczne

Kombinacja możliwa przy uwzględnieniu wentylacji poziomej (kierunek przepływu)

Możliwa z ograniczeniami, patrz warunki według FM DS. 2-0 dla wentylacji

Oddymianie naturalne, wyzwolone za pomocą czujki dymu

Kombinacja możliwa i wskazana przy uwzględnieniu ich rozmieszczenia 1)

Brak zastosowania

Oddymianie naturalne, wyzwolone za pomocą termoelementów

Kombinacja możliwa i wskazana przy uwzględnieniu ich rozmieszczenia 1)

Wyzwolenie instalacji odprowadzających dym i ciepło (RWA) przez tryskacze ESFR (ESFR 68ºC, RTI<50; RWA 141ºC, RTI>80), należy zwrócić uwagę na wymagania konstrukcyjne

Oddymianie naturalne, wyzwolone za pomocą ręcznych sygnalizatorów pożarów

Brak zastosowania

Kombinacja możliwa do zastosowania

1) np. przez zmniejszenie odległości tryskacza od stropu

Wytyczne NFPA 13. Standard opisany w wytycznych NFPA 13 zakłada, że budynki chronione instalacją tryskaczową nie wymagają stosowania instalacji oddymiających. Zgodnie z rozdziałem 12. kombinacja klap oddymiających i tryskaczy ESFR nie może być stosowana ze względu na bardzo duży wpływ otwartych klap na działanie tryskaczy, o czym już wspominaliśmy. Testy wykazały, że ok. 90% więcej tryskaczy uruchamia się, gdy klapy dymowe są otwarte, niż w przypadku, gdy klap nie ma. W praktyce oznacza to, że większa liczba otwartych tryskaczy powoduje spadek wydajności całego układu i ogranicza skuteczne gaszenie pożaru (NFPA 13–2013 C.6).

W przypadku, gdy przepisy krajowe wymagają stosowania klap dymowych i jest to konieczne, można zastosować taką kombinację, pod warunkiem że klapy uruchamiane są ręcznie lub mają wyzwolenie za pomocą topika określonego jako „high temperature”, czyli od 121 st. Celsjusza, ze zwykłą czułością termiczną RTI. W przypadku tryskaczy ESFR kurtyny dymowe nie powinny być stosowane. Dozwolone natomiast jest stosowanie kurtyn dymowych na rozdzieleniu tryskaczy ESFR i zwykłych tryskaczy.

Wytyczne FM DS. 2–0. Wytyczne FM DS. 2–0 zabraniają stosowania klap dymowych działających automatycznie, jednak jeśli istnieją regulacje wymagające ich stosowania, to należy spełnić jeden z następujących warunków:

należy instalować jedynie dopuszczone przez FM klapy dla zagrożeń, które są chronione przez tryskacze szybko reagujące dla zagrożeń magazynów,

zainstalować jedynie dopuszczone przez FM klapy wyposażone w topik o temperaturze 182 st. C i standardowej szybkości działania,

zainstalować tryskacze szybkiego reagowania bezpośrednio pod klapą dymową w maksymalnym odstępie 1,2 m pomiędzy tryskaczami i powierzchni 1,5 mkw. na tryskacz. Pozycja elementu termicznego tryskacza zgodnie z wytycznymi w punkcie 2.2.3.4 lub 2.1.3.2.4 (w zależności od rodzaju zagrożeń). Tryskacze muszą mieć co najmniej taki sam współczynnik K i być takiego samego typu jak pozostałe tryskacze (stojące lub wiszące) sieci podstropowej, i być zasilane rurociągiem o średnicy nie mniejszej niż rurociągi rozgałęźne sieci podstropowej. Tryskacze te nie muszą być uwzględniane w obliczeniach hydraulicznych.

Efektywność instalacji podstropowych z tryskaczami ESFR w sytuacji pożaru zależy od bardzo wielu czynników, które nie zawsze są przestrzegane. Są to m.in. wysokość i sposób składowania, asortyment, przestrzenie pomiędzy towarem, odstęp od deflektora, odstępy pomiędzy rzędami regałów, składowanie przy regałach lub pomiędzy nimi czy sposób oddymiania.

Należy pamiętać, że instalacja tryskaczowa jest jak garnitur szyty na miarę. Projektuje się ją zgodnie z konkretnym składowaniem. Szczególnie obciążone w tym zakresie są duże centra logistyczne z wieloma rotującymi najemcami. Przestrzeń magazynowa dzielona jest najczęściej wyłącznie pod kątem funkcjonalnym, a nie według zaleceń przeciwpożarowych. Wraz ze zmianą najemcy zmienia się aranżacja części hali, w tym rozstaw i rodzaj regałów, magazynowany asortyment, powstają nowe przeszkody, antresole. Niedostosowanie ochrony pożarowej u jednego klienta przekłada się na bezpieczeństwo w całej strefie pożarowej.

Chcemy zwrócić uwagę na jeszcze jedną rzecz. Instalacja tryskaczy, mimo że jest to jeden z najbardziej skutecznych sposobów ochrony, nie wynika wyłącznie z aspektu wzrostu świadomej prewencji inwestorów. W większości przypadków jest to działanie zmierzające do budowania praktycznie nieograniczonych powierzchniowo centrów logistycznych, o strefach pożarowych przekraczających grube tysiące metrów kwadratowych.

Niestety, takie rozwiązanie, z nieznacznymi obostrzeniami dotyczącymi np. zagrożenia wybuchem, dopuszcza ustawodawca w rozporządzeniu ministra infrastruktury w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie, z 15 kwietnia 2022 r. (Dz.U.2022.0.1225; § 229; pkt 2). W myśl tych zapisów w jednokondygnacyjnym budynku produkcyjnym i magazynowym wielkości stref pożarowych nie ogranicza się, pod warunkiem zastosowania stałych urządzeń tryskaczowych i samoczynnych urządzeń oddymiających.

Wydzielenie stref pożarowych

Z punktu widzenia oceny ryzyka równie istotnym, wzajemnie uzupełniającym się i pożądanym rozwiązaniem prewencji pożarowej jest podział obiektów kubaturowych na strefy pożarowe. Najprostszym i najmniej zawodnym zabezpieczeniem, które ograniczy wielość strat, jest właściwie zaprojektowana i wykonana ściana wydzielenia pożarowego.

Łączne zastosowanie instalacji tryskaczowej i wielu stref przeciwpożarowych (w zależności od wielkości obiektu) zabezpieczy zarówno przed pożarem znacznych rozmiarów (zakładamy skuteczne zadziałanie instalacji tryskaczowej), jak i zminimalizuje straty spowodowane zadymieniem gazami pożarowymi czy propagacją ciepła od pożaru.

Nawet nieznaczne zadymienie w jednej, dużej strefie pożarowej może wykluczyć towar (np. wyroby farmaceutyczne czy spożywcze) z dalszej dystrybucji i spowodować konieczność ich utylizacji, co generuje znaczne szkody majątkowe.

Regularny serwis

Regularny serwis instalacji przeciwpożarowych przez certyfikowaną firmę instalacyjną jest niezbędny do zapewnienia niezawodności i skuteczności na wypadek pożaru. Każda z norm lub wytycznych określa konkretny harmonogram przeglądów instalacji – mogą być codzienne, tygodniowe, miesięczne, kwartalne, półroczne czy roczne.

Co ważne, prace serwisowe (np. półroczne lub roczne) powinny być wykonywane przez certyfikowane firmy instalacyjne.

Instrukcja składowania

Niestety, wciąż rzadkością jest, aby użytkownik hali czy najemca powierzchni magazynowej otrzymał instrukcję składowania opracowaną zgodnie z założeniami projektowymi czy obranym standardem projektowym instalacji przeciwpożarowej. Tego typu kwestie nie podlegają również kontroli podczas przeglądów technicznych i nie są uwzględniane w dokumentacji przeglądowej.

To dla nas ważny temat

Wszystko wskazuje na znaczący wzrost udziału magazynów wysokiego składowania w krajobrazie gospodarczym Polski. Rozwój nowych technologii stawia przed inwestorami nowe wyzwania w zakresie składowania towaru. Przykładem może być przechowywanie akumulatorów, w tym litowo-jonowych (Li-Ion) oraz zwarte magazyny automatycznego składowania.

Jest to również ważne zadanie dla organizacji opracowujących standardy ochrony przeciwpożarowej, aby dostosowywać systemy gaśnicze do wymagań branży logistycznej.

Nowoczesny biznes to biznes bezpieczny – dla pracowników, otoczenia i środowiska. Troska o bezpieczeństwo nie musi wcale wymagać olbrzymich nakładów, ale zawsze wymaga świadomych i przemyślanych decyzji. Nie warto ograniczać działań z zakresu ochrony przeciwpożarowej tylko do tych wymaganych przepisami prawa.

Jako PZU przykładamy ogromną wagę do odpowiednich zabezpieczeń przeciwpożarowych. Nasi inżynierowie dysponują bogatą wiedzą i doświadczeniem w zakresie szkód, dlatego zapewnienie wsparcia w zarządzaniu ryzykiem to istotny obszar naszej współpracy z brokerami i klientami. Wiemy, co robić, jak minimalizować ryzyko czy unikać go. Dzielimy się tą wiedzą podczas audytów ubezpieczeniowych i szkoleń.

Robert Krzyżanowski główny specjalista ds. inżynieryjnej oceny ryzyka Senior Risk Engineer

Piotr Sochacki kierownik Zespołu Inżynieryjnej Oceny Ryzyka

12 grudnia kierownictwo Urzędu Komisji Nadzoru Finansowego spotkało się z biegłymi rewidentami badającymi sprawozdania finansowe i sprawozdania o wypłacalności i kondycji finansowej (SFCR) zakładów ubezpieczeń oraz reasekuracji. Było to pierwsze spotkanie stacjonarne po przerwie spowodowanej pandemią.

Na spotkanie zostali zaproszeni przedstawiciele wszystkich firm audytorskich, które przeprowadzały badanie sprawozdań finansowych zakładów ubezpieczeń i zakładów reasekuracji sporządzonych za rok 2022.

Otwierając spotkanie, Krystian Wiercioch, zastępca przewodniczącego KNF, zachęcił przybyłych do dialogu, w tym podzielenia się informacjami na temat doświadczeń i zidentyfikowanych ryzyk wynikających z przeprowadzania przez biegłych wstępnych badań sprawozdań za rok 2023.

Podczas spotkania omówiono m.in.:

najważniejsze ustalenia, obserwacje, problemy z inspekcji przeprowadzonych w roku 2023 w zakładach ubezpieczeń oraz nadzoru bieżącego;

aktualizację informacji na temat przeglądu dyrektywy Wypłacalność II oraz zmian sprawozdawczych;

spostrzeżenia KNF po analizie sprawozdań z badania w kontekście ustaleń z bieżącego nadzoru i jakości sprawozdań finansowych oraz SFCR zakładów ubezpieczeń/reasekuracji.

Biegli rewidenci poruszyli między innymi kwestie dotyczące możliwości zwiększania wykupów w zakresie produktów UFK, pojawiających się nowych ryzyk prawnych, wpływu zmiany stóp procentowych na wartość rezerw techniczno-ubezpieczeniowych oraz wyczerpywania się sum gwarancyjnych.

Na zakończenie spotkania Krystian Wiercioch poinformował uczestników, że w pierwszym kwartale 2024 roku UKNF zaplanuje indywidualne spotkania z biegłymi rewidentami dotyczące badania sprawozdań wybranych zakładów. Zaprosił też na kolejne coroczne spotkanie z kierownictwem nadzoru w 2024 roku.

Organizacja spotkań z biegłymi rewidentami ma na celu wzajemną wymianę informacji oraz zwiększenie wiarygodności danych prezentowanych w sprawozdaniach zakładów ubezpieczeń i zakładów reasekuracji.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.