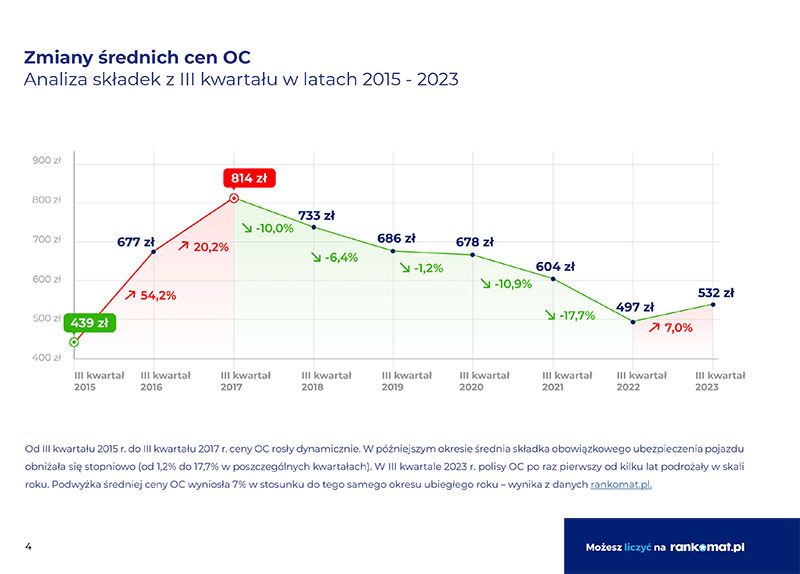

III kwartał 2023 r. jest pierwszym od 6 lat okresem, który zakończył się podwyżką cen OC w skali roku. Średnia składka obowiązkowego ubezpieczenia komunikacyjnego wzrosła w tym czasie o 7% w porównaniu do tego samego okresu roku ubiegłego i wyniosła 532 zł. Podwyżki dotyczą każdego regionu Polski, a najwyższe sięgają ponad 20% – wynika z raportu przygotowanego przez porównywarkę Rankomat.

Trzeci kwartał tego roku to pierwszy od rozpoczęcia nowej wojny cenowej na rynku ubezpieczeniowym okres, w którym cena polisy rok do roku poszła w górę.

W raporcie „RanKING – rynek i ceny ubezpieczeń komunikacyjnych” eksperci porównywarki podsumowali, jak kształtowały się średnie składki OC w minionym kwartale. Sprawdzili również, w których regionach Polski kierowcy mogli liczyć na najkorzystniejsze oferty ubezpieczycieli.

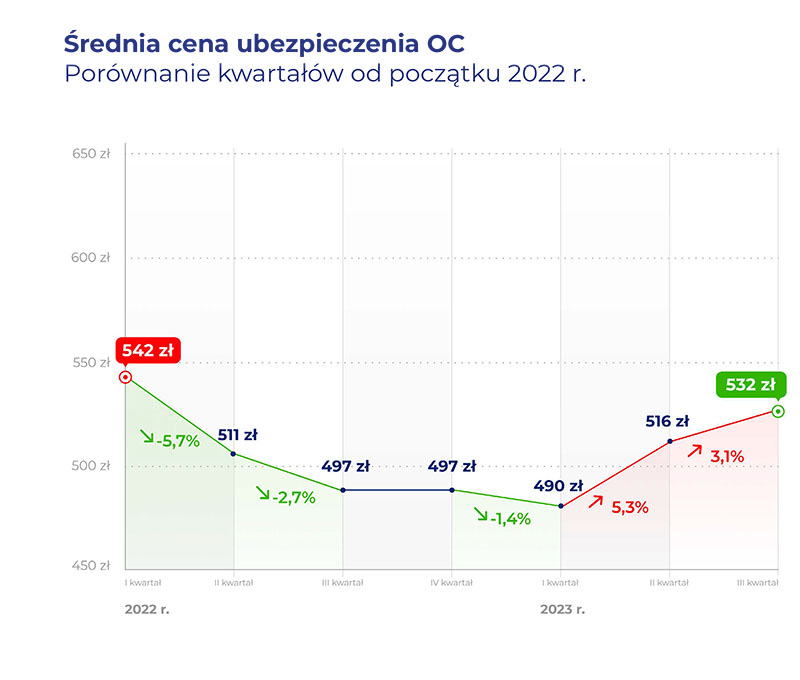

Średnia cena OC w III kwartale 2023 roku wyniosła 532 zł, czyli była o 7% wyższa niż w analogicznym okresie ubiegłego roku. W ostatnim kwartale odnotowano podwyżkę również w stosunku do II kwartału 2023 roku. Wyniosła ona 16 zł, co można traktować jako zapowiedź dynamicznego wzrostu cen w kolejnych kwartałach. Wrzesień 2023 roku jest trzecim miesiącem z rzędu z podwyżkami cen OC.

– W III kwartale 2023 r. średnia cena OC wyniosła 532 złote i była wyższa o 3,1% w porównaniu do poprzedniego kwartału. Nie jest to pierwszy tegoroczny wzrost przeciętnej składki w kraju. W II kwartale br. odnotowaliśmy podwyżkę 5,3%. Bardzo prawdopodobne, że tendencja wzrostowa utrzyma się też w kolejnych miesiącach. Poszczególni ubezpieczyciele będą stosować różną politykę cenową. Kierowcy powinni więc zwrócić szczególną uwagę na te zmiany. Mogą oni zaoszczędzić na OC, porównując oferty różnych firm i wybierając najlepszą polisę – komentuje Tomasz Masajło, prezes zarządu Rankomat.

Najdrożej na Pomorzu i na Mazowszu

W III kwartale 2023 r. najwięcej za ubezpieczenie OC płacili kierowcy z województwa pomorskiego (637 zł), mazowieckiego (604 zł) i dolnośląskiego (587 zł). Na najniższe składki mogli natomiast liczyć kierowcy z województwa podkarpackiego (453 zł), opolskiego (458 zł) i świętokrzyskiego (466 zł). Ceny ubezpieczenia OC były wyższe niż przed rokiem we wszystkich województwach. Podwyżki wyniosły od 4% (woj. kujawsko-pomorskie) do 10,2% (woj. łódzkie).

Największe odchylenia od średniej ceny OC odnotowano w województwach: pomorskim (+19,7%), podkarpackim (-14,8%) i opolskim (-13,9%).

Najtańsze i najdroższe miasta

Z analizy przygotowanej przez Rankomat wynika, że w III kwartale 2023 r. najwięcej za obowiązkowe ubezpieczenie płacili kierowcy z Gdańska (738 zł), Wrocławia (717 zł) i Warszawy (685 zł). Towarzystwa ubezpieczeniowe proponowały najtańsze polisy OC mieszkańcom Opola (487 zł), Katowic (507 zł) i Rzeszowa (517 zł). Różnica cen OC pomiędzy najtańszym Opolem a najdroższym Gdańskiem wyniosła aż 51,5%. We wszystkich miastach wojewódzkich ceny OC wzrosły w porównaniu do roku ubiegłego. Największe wzrosty dotyczyły mieszkańców Olsztyna (18,1%), Szczecina i Wrocławia (10,6%).

Kto płacił najwięcej?

W dalszym ciągu za OC najwięcej płacą najmłodsi kierowcy – w III kw. 2023 r. 18-latkowie wydawali średnio na obowiązkowe polisy 2034 zł. Największe zniżki otrzymują zaś 60-latkowie (452 zł). Najtańsze w ubezpieczeniu były samochody marki Fiat (497 zł), a najdroższe BMW (644 zł). Biorąc pod uwagę napęd, to właściciele hybryd musieli nastawić się na największe wydatki (średnio 564 zł), natomiast posiadacze aut w pełni elektrycznych – na najmniejsze (446 zł).

(KS; źródło: Rankomat)