Jak zostać organizacją data-driven? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Radek Wojdowski z EY. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Co oznacza, że organizacja jest data-driven?

W co w obszarze danych inwestują firmy ubezpieczeniowe? Jakie mają priorytety i co to ma wspólnego z organizacją data driven?

Jakie bariery napotykają firmy, wdrażając programy w obszarze danych, w szczególności strategie data-driven?

D.A.S. Towarzystwo Ubezpieczeń Ochrony Prawnej w likwidacji z dniem 30 czerwca zakończyło obsługę szkód oraz umów ubezpieczenia i programów reasekuracyjnych. Wszystkie wymienione czynności są od tego dnia kontynuowane przez STU ERGO Hestia.

Wszyscy klienci towarzystwa mają zapewnioną obsługę zgłoszonych oraz nowo zgłoszonych szkód przez sopockiego ubezpieczyciela.

D.A.S. rozpoczęło proces likwidacji spółki z dniem 1 września 2021 roku. Była ona konsekwencją decyzji Grupy ERGO (właściciela spółki) o wygaszeniu działalności D.A.S. w Polsce. 28 kwietnia 2023 roku Komisja Nadzoru Finansowego podjęła decyzję o zatwierdzeniu transakcji przeniesienia całości portfela ubezpieczeń oraz transakcji przeniesienia całości portfela reasekuracji towarzystwa do STU ERGO Hestia.

W czerwcu najwięcej słuchaczy podcastów z cyklu „Rozmowy bez Asekuracji” zgromadziły odcinki na temat ubezpieczeniowego TikToka, ubezpieczeń środowiskowych oraz szpitalnych i NNW szkolnych.

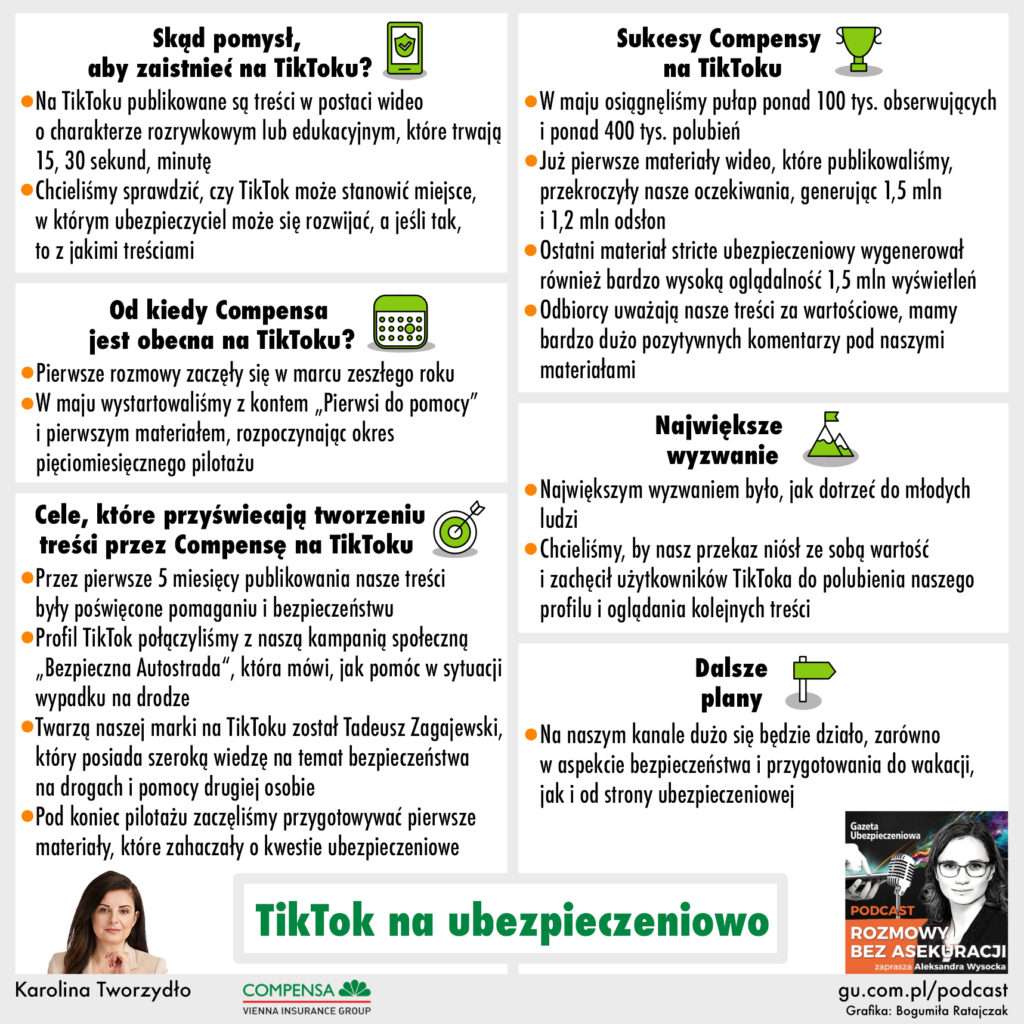

Liderem słuchalności był odcinek nr 230 pod tytułem „TIK TOK na ubezpieczeniowo”. Karolina Tworzydło, dyrektorka Departamentu Strategii Marketingowej i Komunikacji Compensy, opowiedziała w nim, jak zakład wykorzystuje TikTok w swojej strategii marketingowej, aby zwiększyć obecność wśród młodszej grupy odbiorców oraz jaki rodzaj treści wideo w tym medium cieszy się największym zainteresowaniem wśród odbiorców firmy. Podzieliła się również swoją opinią na temat tego, co jest największym wyzwaniem w prowadzeniu profilu na TikToku przez firmę ubezpieczeniową.

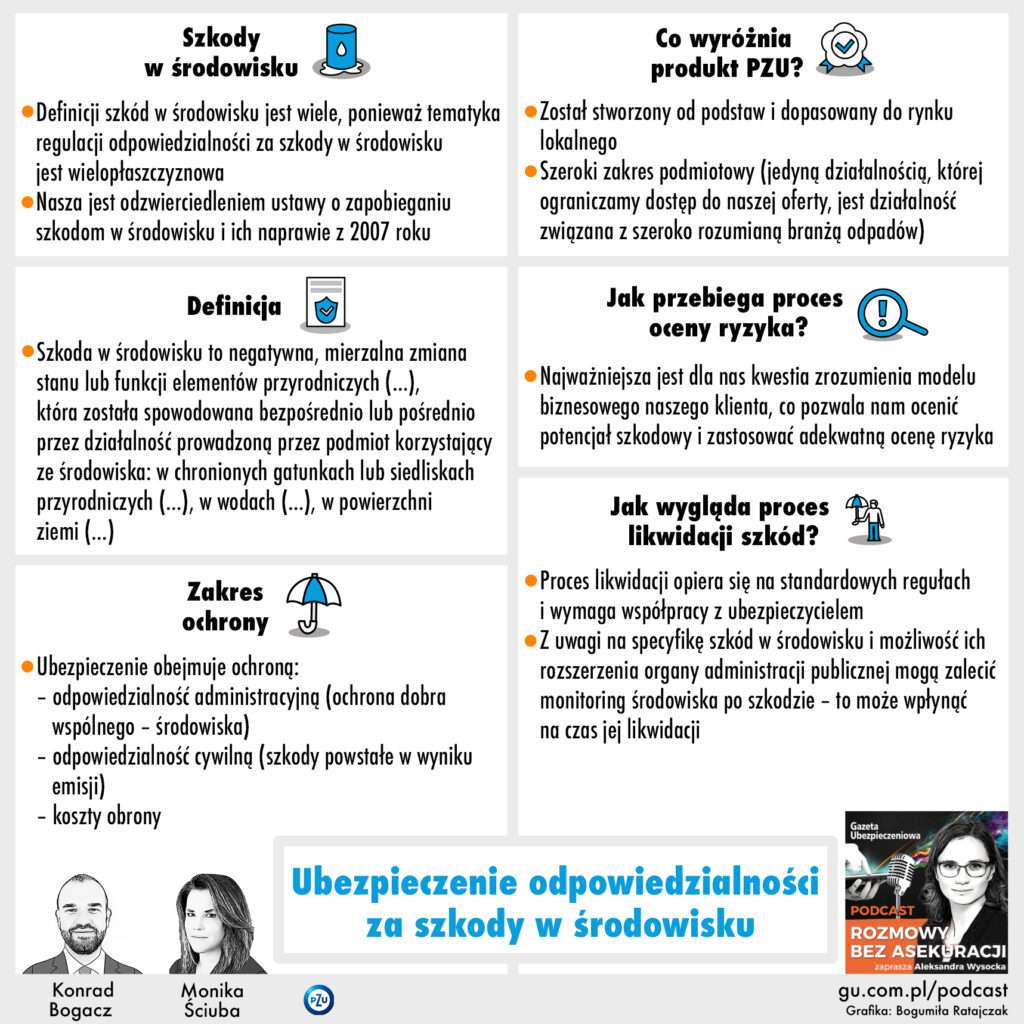

Drugie miejsce przypadło odcinkowi nr 227, zatytułowanemu „Ubezpieczenie odpowiedzialności za szkody w środowisku”. W programie udział wzięli Monika Ściuba, koordynatorka ds. underwritingu oraz Konrad Bogacz, główny specjalista senior underwriter w Biurze Analiz i Oceny Ryzyka Ubezpieczeń Korporacyjnych PZU, którzy wyjaśnili, czym dokładnie są szkody w środowisku. Eksperci opowiedzieli także, jak przebiega proces oceny ryzyka związanego z szkodami w środowisku oraz jaki jest zakres ubezpieczenia odpowiedzialności za szkody w środowisku.

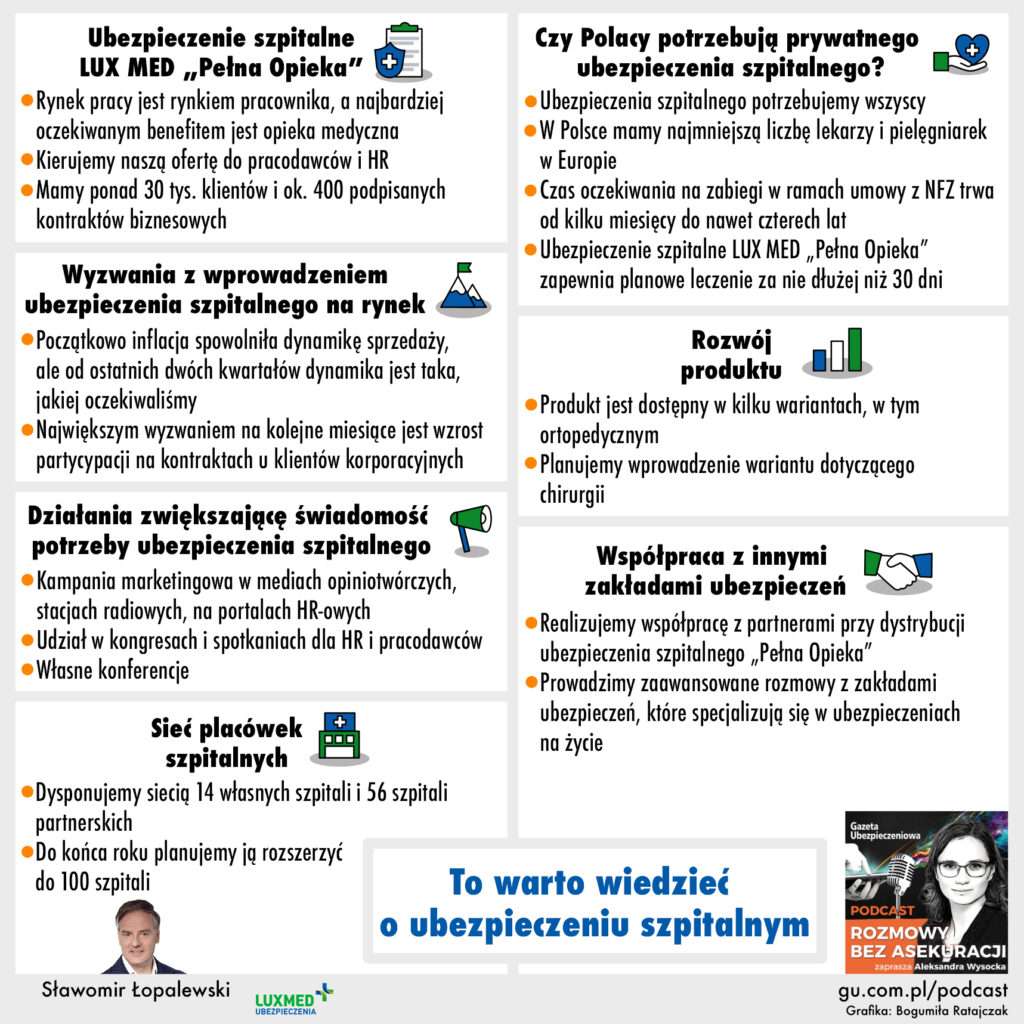

Trzecia lokata przypadła odcinkowi nr 229 – „To warto wiedzieć o ubezpieczeniu szpitalnym”. Uczestniczący w programie Sławomir Łopalewski, dyrektor zarządzający LUX MED Ubezpieczenia, opowiedział, jak ubezpieczenie szpitalne działa w praktyce. Oprócz tego zdradził, jakie były największe wyzwania związane z wprowadzeniem ubezpieczenia szpitalnego Pełna Opieka na rynek i jak udało się im sprostać, oraz podzielił się swoją opinią na temat tego, czy Polacy wciąż potrzebują prywatnego ubezpieczenia szpitalnego.

Prokurator Generalny skierował do Sądu Najwyższego skargę nadzwyczajną od wyroku Sądu Okręgowego w Łomży z listopada 2022 r., zapadłego w sprawie z powództwa rolnika przeciwko zakładowi ubezpieczeń. Zarzucił w niej, że sąd wbrew przepisom usankcjonował zaniżone odszkodowanie.

Sprawa dotyczy odszkodowania za zniszczenie stodoły, do którego doszło w październiku 2020 r. z powodu huraganu. Przybyli na miejsce zdarzenia pracownicy Inspektoratu Nadzoru Budowlanego w Kolnie stwierdzili, że zniszczenia obiektu były na tyle duże, że nie nadawał się on do użytkowania. Firma ubezpieczeniowa wypłaciła rolnikowi niecałe 49 tys. zł, uwzględniając zużycie budynku w wysokości 56%.

Poszkodowany nie zgodził się z taką wyceną i skierował sprawę na ścieżkę sądową. Wskazywał, że budynek stodoły w stanie nowym został wyceniony na ponad 285 tys. zł, więc skoro ubezpieczyciel wycenił stopień jego zużycia na 56%, to należało przyjąć, że wartość stodoły w chwili jej zniszczenia wynosiła nieco ponad 125 tys. zł. Z uwagi na fakt, że zgodnie z umową ubezpieczeniową firma mogła wypłacić maksymalnie 105 tys. zł, właśnie takiej sumy domagał się rolnik, zgodnie z art. 13 ust. 3. ustawy o ubezpieczeniach obowiązkowych.

Niskie odszkodowanie

Sąd Rejonowy zasądził na rzecz powoda ponad 13 tys. zł wraz z odsetkami za opóźnienie, a równocześnie obciążył go kosztami sądowymi w wysokości ponad 2,8 tys. zł. SR oparł się na wyliczeniach biegłego, który oszacował wartość szkody na nieco ponad 62 tys. zł. Zasądzona kwota była zatem różnicą między kwotą oszacowaną przez biegłego a już wcześniej zapłaconą przez ubezpieczyciela.

Powód zaskarżył werdykt do Sądu Okręgowego w Łomży. Ten na mocy wyroku z listopada 2022 r. oddalił apelację. Wskutek zaskarżenia ubezpieczyciela obciążył właściciela stodoły kosztami procesowymi poniesionymi przez zakład. SO podzielił ustalenia sądu I instancji. Stwierdził, że biegły prawidłowo ocenił, że sposób ustalenia szkody powinien uwzględniać fakt, że w budynku zachowały się fundamenty, które można było wykorzystać przy jego odbudowie, co zmniejszało jej koszty.

Ustalenia sądu sprzeczne z dowodami

Z wyrokiem Sądu Okręgowego nie zgodził się Prokurator Generalny, który skierował w tej sprawie skargę nadzwyczajną do Sądu Najwyższego. Zarzucił w niej, że w sprawie faktycznie zastosowano tzw. regułę proporcjonalności, choć umowa ubezpieczenia nie przewidywała takiego mechanizmu.

Błąd sądu polegał na tym, że nie dostrzegł, że prawidłowo oszacowana wartość budynku (wg oceny biegłego) wynosiła niecałe 129 tys. zł, a nie 105 tys. zł. W takiej sytuacji odszkodowanie winno wynosić niemal 86 tys. zł, co jest wartością nieprzekraczającą górną granicę odszkodowania wynikającej z umowy. Kwota ta wynika z odjęcia od wartości nieruchomości (niecałe 129 tys. zł) kwoty 43 tys. zł odpowiadającej wartości pozostałych fragmentów budowli, nadających się do odbudowy.

Wbrew linii orzeczniczej

Zdaniem prokuratora sąd utożsamił jednak sumę ubezpieczenia wynikającą z umowy z wartością ubezpieczonego budynku. Taka wykładnia przepisów dotycząca wyliczenia odszkodowania jest sprzeczna z obowiązującą linią orzeczniczą, zgodnie z którą szkodę stanowi różnica między stanem ubezpieczonego przedmiotu przed i po zdarzeniu rodzącym odpowiedzialność ubezpieczyciela. Błędy sądu skutkowały m.in. naruszeniem konstytucyjnej zasady sprawiedliwości społecznej, prawa do równego traktowania przez władze publiczne, a także prawa do rzetelnej procedury sądowej.

Prokurator Generalny wniósł o uchylenie wyroku Sądu Okręgowego w Łomży i skierowanie sprawy do ponownego rozpoznania przez ten sąd.

Rozmowa z Arturem Borowińskim, prezesem zarządu ERGO Hestii

Aleksandra E. Wysocka: – Niedawno objął Pan najwyższe stanowisko w ERGO Hestii. Jakie cele i priorytety widzi Pan na najbliższy czas?

Artur Borowiński: – ERGO Hestia jest bardzo silną spółką majątkową, trzecią największą na rynku i na początku tego roku rośnie nieco szybciej niż cały rynek. Naszym celem jest pozycja wicelidera. Co często nie jest zauważane, ale jest niezwykle istotne, to fakt, że od dwóch lat jesteśmy najszybciej rozwijającą się spółką życiową. To mnie niezwykle cieszy. Chcemy utrzymać to tempo rozwoju. Ponadto na ostatnim Kongresie Brokerów dostaliśmy kolejną, 15. już nagrodę Fair Play – postrzegamy siebie jako lidera także w tym obszarze.

Chcemy się rozwijać w szeroko rozumianej sprzedaży detalicznej. W tym roku domknęliśmy ofertę ubezpieczeń rolnych: naszym ostatnim produktem było agrocasco, wprowadzone pod koniec maja.

W najbliższym czasie chcemy postawić też na ubezpieczenia zdrowotne, które do tej pory nie były częścią naszej działalności. To poważna linia biznesu i wiążemy z nią duże nadzieje. W IV kw. tego roku chcemy wystartować z ubezpieczeniami zdrowotnymi indywidualnymi, a następnie z ubezpieczeniami grupowymi. To jest bardzo kompleksowy produkt, którego nie można wprowadzać bardzo szybko. Zależy nam oczywiście na jego jakości, opracowujemy bardzo ciekawą ofertę, bo chcemy się wyróżniać na tle tego, co robią nasi konkurenci.

W tym roku widzimy, że współpraca z placówkami medycznymi staje się trudniejsza, ze względu na podwyżki w cenach ich usług. Stawiacie na placówki partnerskie czy myślicie o własnej sieci? Jaka jest Wasza strategia?

– Jeśli chodzi o placówki, to planujemy korzystać z usług partnerów. Nie mamy ambicji kupowania placówek medycznych. Chcemy się skoncentrować na części ubezpieczeniowej, nie zajmować się prowadzeniem przychodni czy szpitali – to są zupełnie inne kompetencje. Po prostu chcemy zapewnić klientom najlepszą możliwą opiekę, skupiając się na jak najszerszej dostępności porad medycznych. Celujemy mniej więcej w 3000 placówek w ramach naszej oferty ubezpieczenia zdrowotnego.

Wyróżniająca będzie także część diagnostyczna. Na tym chcemy budować różnice w stosunku do tego, co jest dzisiaj na rynku. Skupiamy się na kwestiach profilaktyki i szybkiego diagnozowania.

Wracając do tematu wyników finansowych, jak postrzega Pan pozycję ERGO Hestii na rynku poszczególnych działów ubezpieczeń? Szczególnie zajmujące jest to, co się dzieje w komunikacji. Czy będziecie konsekwentnie podnosić ceny, licząc się ze spadkiem udziałów w rynku?

– Ceny powoli, ale jednak rosną. Mamy rekordowo niskie częstości szkód, ale nie można oczekiwać, że będzie ich jeszcze mniej. W najlepszej sytuacji ten trend przez jakiś czas się utrzyma, co pokazują nam dane I kw. Koszt likwidacji średniej szkody będzie rósł. Na dłuższą metę nie da się utrzymać niskiej składki, ale na rynku nadal są gracze, którzy próbują w ten sposób przyciągać klientów.

ERGO Hestia straciła w I kw. 4% składki OC ppm, co wyraźnie pokazuje, że nie bierzemy udziału w wojnie cenowej. Oczywiście zauważamy tę stratę. Nie znaczy to jednak, że się tym jakoś szczególnie martwimy. Wiemy, czego się spodziewać i jakie decyzje należy podejmować. Nasz rynek niestety tak wygląda: są na nim firmy, które teraz chciałyby rosnąć, są też firmy działające na zasadzie swobody świadczenia usług, które są agresywne oraz pewnie nie do końca znają polski rynek. A można na nim bardzo wiele rzeczy testować. Dlatego teraz w całej Europie ceny polis komunikacyjnych rosną, a u nas nadal są na stabilnym i wyjątkowo niskim poziomie. Ale to się na pewno zmieni, nie da się oszukać matematyki i finansów.

Jesteście jeszcze gotowi oddać nieco więcej pola konkurentom?

– Rzeczywiście tak jak powiedziałem, tracimy pewną liczbę klientów i nie jesteśmy oczywiście z tego zadowoleni. Ale nie ma innej opcji – musimy zachowywać się racjonalnie. To jest obowiązek liderów rynkowych. Widzimy, że są obszary, gdzie mamy też solidne wzrosty, ponad 20%. Tam, gdzie liczy się jakość, doradztwo, mamy te wzrosty nawet ponadprzeciętne. Natomiast tam, gdzie priorytetem jest cena, mamy do czynienia z nierozsądną konkurencją, w której nie chcemy uczestniczyć.

Jeśli chodzi o pricing, też mamy rywalizację w kwestii dopasowania ceny do ryzyka. Może w tym pomóc dostęp do nowych baz. Jak przebiegała ta integracja w ERGO Hestii? Jaki ma ona wpływ na cenę polis?

– Jeśli chodzi o wycenę ryzyka, to polski rynek jest zaawansowany. Trwa wręcz wojna technologiczna, w której zasoby i kompetencje są dobrami niezwykle cenionymi. Mówię tutaj o ludziach, którzy umieją interpretować dane z tych potężnych baz.

W ERGO Hestii zaawansowana analityka przy wycenie ryzyka to codzienność. Baz oraz zmiennych, na podstawie których wyjątkowo precyzyjnie dopasowujemy cenę do konkretnego ryzyka, jest bardzo wiele.

Jak widzicie swoją współpracę z pośrednikami?

– Są oni dla ERGO Hestii absolutnie kluczowi. Kontynuujemy nasz flagowy proces certyfikacji. Na początku czerwca pierwszych 15 absolwentów cyklu uzyskało prestiżowy, najwyższy stopień certyfikatu – Alfa. Cała certyfikacja obejmuje w tej chwili około 900 pośredników. Są to profesjonalni doradcy, którzy mają gigantyczną wiedzę na temat ubezpieczeń.

Szczególnie cenimy sobie agentów, którzy chcą się rozwijać, cały czas zdobywać wiedzę. Nasz system certyfikacji jest na nich zawsze otwarty. Zachęcamy jak najwięcej pośredników, by właśnie z nami podwyższali swoje kwalifikacje. Chcemy mieć wysoko jakościowych współpracowników i będziemy w nich dalej inwestować.

Jaką część biznesu przynoszą Wam pośrednicy?

– To około 90% naszego portfela. To jest nasz kierunek. Uważamy, że produkty ubezpieczeniowe – mimo wielu działań w kierunku ich uproszczenia – nie są często łatwe do zrozumienia dla naszych klientów. Dlatego potrzebna jest pomoc agenta, doradcy, który sprawnie wytłumaczy wszystkie niuanse i będzie w stanie dobrać najlepszy produkt do potrzeb klienta. Zresztą polski rynek ubezpieczeniowy opiera się na pośrednikach, a ci z kolei cechują się ogromną wiedzą. W czym nieustannie ich wspieramy.

A wierzycie ciągle w placówki fizyczne do obsługi klientów? Czy Polacy tam właśnie chcą nabywać ubezpieczenia?

– Klienci mają różne preferencje, a naszym zadaniem jest zapewnienie im różnych możliwości. Jeśli klient chce przyjść do placówki, spotkać się i porozmawiać o swoim ubezpieczeniu, powinniśmy być na to gotowi. Mamy ponad 230 Punktów Standard, ale oczywiście ułatwiamy agentom wystawianie polis zdalnie.

Poza tematami stricte biznesowymi ERGO Hestia uczestniczy w życiu kulturalnym poprzez konkursy literackie i działalność literacko-artystyczną. Będzie Pan kontynuować te programy?

– A nawet bardziej je rozwijać, szczególnie działalność społeczną, czyli m.in. związaną z fundacją Integralia, która pomaga osobom z niepełnosprawnościami czy Centrum Pomocy Osobom Poszkodowanym, które skupia się na przywracaniu sprawności ofiarom wypadków.

Nadal inwestujemy też w działania na rzecz sztuki. ERGO Hestia bardzo mocno wyróżnia się tym wśród innych ubezpieczycieli i w ogóle firm w Polsce. Jesteśmy organizacją, którą cechuje duża dojrzałość w prowadzeniu biznesu, ale też w pomaganiu innym. Niesiemy sztandar ubezpieczeń nie tylko w zwykły sposób, czyli wypłacając odszkodowania, ale dajemy coś więcej. I jesteśmy też za to doceniani. Jesteśmy firmą odpowiedzialną społecznie, także w stosunku do naszych pracowników.

Poza tym angażujemy się w edukację młodzieży za pośrednictwem naszej Małej Akademii Ubezpieczeń. Organizujemy uczniom całe dni z ubezpieczeniami, podczas których dowiadują się m.in, czym się różni OC od AC itp. A nasi eksperci z dużym poczuciem humoru trafiają do tych młodych ludzi. Tego rodzaju inicjatywy na trochę mniejszą skalę również mają duże znaczenie.

Patrząc na rynek, który z różnych stron już Pan poznał, co jest teraz największym wyzwaniem? Czy jest jakiś aspekt, który Pana niepokoi?

– Luka ubezpieczeniowa, czyli właściwa wartość ubezpieczonego mienia, życia i zdrowia, stanowi moim zdaniem bardzo duże wyzwanie, o którym przez wiele lat trochę zapomnieliśmy. Jako profesjonaliści, jako poważne firmy, organizacje zaufania publicznego musimy tę lekcję odrobić. Ze względu m.in. na inflację, jeśli rok temu mieliśmy sumę ubezpieczenia X, to teraz powinna to być kwota X plus kilkadziesiąt procent. Oczywiście za tę drugą kwotę trzeba więcej zapłacić w składce, co budzi opór. Ale naszym obowiązkiem jest właściwie ubezpieczać klientów.

Inne wyzwanie to obszar ubezpieczeń osobowych – zdrowotnych i życiowych. Mocno wierzę, że to jest przyszłość polskiego rynku, ale nie jest to łatwa dziedzina działalności.

Poza tym mamy kwestię regulacji. To jest bardzo obszerny temat, ale też jako konsumenci czy biznesmeni coraz częściej podlegamy regulacjom. Może to w dłuższym terminie prowadzić do sytuacji, w której łatwiej będzie funkcjonować dużym firmom niż mniejszym, które będą miały problemy ze spełnieniem wszystkich wymogów. A to sprawi, że konkurencja będzie w pewnym momencie mniejsza. Koszty prowadzenia biznesu ubezpieczeniowego będą coraz wyższe.

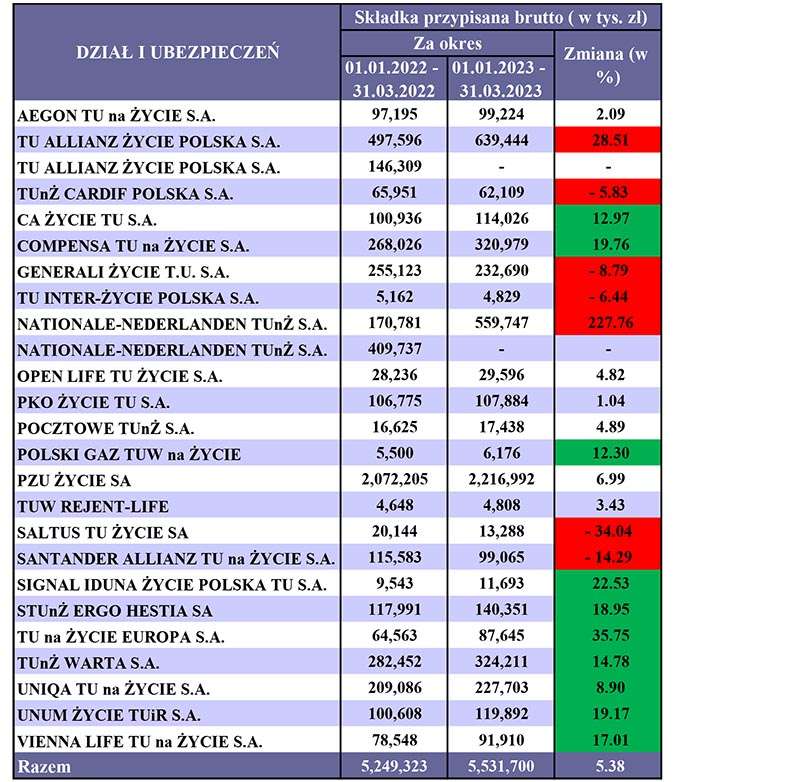

Po raz pierwszy od wielu kwartałów dział I ubezpieczeń osiągnął wzrost sprzedaży w I kw. 2023 r. w porównaniu z I kw. 2022 r. Wzrost może nie jest zbyt imponujący, bo zaledwie 5,38%, ale po wielu kwartałach spadków sprzedaży należy się cieszyć z jakiegokolwiek.

Szczerze należy powiedzieć, że wzrost w dziale I jest przeszło 2,5 raza mniejszy niż w dziale II ubezpieczeń. Ciekawe, jak ta różnica utrzyma się na koniec roku?

Czy dział I ubezpieczeń, a więc ubezpieczenia życiowe, osiągnie wynik 1/3 sprzedaży ubezpieczeń majątkowych? Przy wzroście inflacji w ubiegłym roku na poziomie 14,4% wszystkie wzrosty poniżej tego poziomu są faktycznym zmniejszeniem sprzedaży.

Pochwała dla PZU

W tabeli poświęconej ubezpieczeniom życiowym na zielono zaznaczyłem TU, które osiągnęły wzrosty sprzedaży powyżej średniej rynkowej. Swoją analizę chciałbym rozpocząć od największego polskiego ubezpieczyciela, PZU Życie.

Grupa kapitałowa, która osiąga ponad 40% udziału w rynku i zwiększająca sprzedaż powyżej średniej rynkowej, to rzecz godna odnotowania i pochwały dla zarządzających ubezpieczeniami życiowymi PZU Życie. Osiągnięty poziom prawie 7% wzrostu sprzedaży to wynik, z którego udziałowcy, zarząd, pracownicy powinni być bardzo zadowoleni. Po okresach stagnacji następuje okres wzrostu i z tego należy się cieszyć.

Może to będzie przykładem dla mniejszych firm, które nie osiągają takiego poziomu. Chciałoby się powiedzieć: duży może więcej, ale w przypadku ubezpieczeń życiowych raczej większą dynamikę powinny mieć mniejsze firmy. Tak przynajmniej było w wielu poprzednich latach.

Razem mniej efektywnie?

Spadki sprzedaży osiągają dwa TU, które dotychczas zajmowały 2. i 3. miejsce w sprzedaży ubezpieczeń życiowych. Jak pisałem w poprzednich artykułach, prawdopodobnie wynika to z faktu łączenia TU i pozbywania się nierentownego portfela. To może być przyczyną, lub niewłaściwa sprzedaż historyczna w tych TU albo firmach, które one zakupiły.

Te dwie firmy, jak widać w tabeli, to Allianz Życie, które kupiło Avivę, i Nationale-Nederlanden, które kupiło Metlife. Obie osiągnęły spadki sprzedaży w porównaniu z poprzednim rokiem, kiedy funkcjonowały oddzielnie.

Tabela pokazuje wzrosty ich sprzedaży, ale po dodaniu wyników ubiegłorocznych okazuje się, że są to spadki. Znacznie większe osiągnęło Nationale-Nederlanden, mniejsze Allianz.

Na przykładzie UNIQA widać, że ten proces można szybko zahamować, czego należy tym TU życzyć.

Wzorcowe grupy i zastanawiające Generali

Compensa Życie i Warta Życie to następni liderzy rynkowi, którzy osiągnęli wzrosty powyżej średniej rynkowej, i to kolejny kwartał, za co należy się im wyróżnienie. Grupa Warta, jak również Grupa VIG w dziale I osiągają systematycznie wzrosty sprzedaży. Dla firm, które osiągnęły spadki, mogą stanowić modelowy przykład, jak prowadzić biznes.

Wzrosty sprzedaży zauważalne są również w grupie ERGO Hestia, UNUM i pozostałych wyróżnionych na zielono.

Znaczący spadek sprzedaży – blisko 9% – osiągnęła grupa Generali. Wyniktak dużej grupy kapitałowej na pewno miał faktyczny wpływ na efekt sprzedaży całego sektora działu I. Ciekawe, czy jest to spowodowane jednostkowymi przypadkami, czy daleko idącymi zmianami w firmie. Z pewnością będziemy się temu przyglądać w kolejnych podsumowaniach kwartałów.

Generalnie powinniśmy się cieszyć ze wzrostu sprzedaży w porównaniu z I kw. 2022 r. Ważna jest też dynamika sprzedaży. Jeżeli jej wzrost jest mniejszy od stopy inflacji, to należy zastanowić się nad polityką produktową i sprzedażową danej firmy. A o tym decydują ludzie, zawsze ludzie.

Wzrost sprzedaży ponad 13% w porównaniu z I kw. 2022 r. wskazuje na pozytywny rozwój tego działu. Przy wysokiej inflacji należy brać pod uwagę wzrost jednostkowej składki i liczby sprzedanych produktów.

Globalny wzrost sprzedaży możemy uzyskać poprzez wzrost cen jednostkowych bez zwiększania liczby sprzedanych produktów. Zarządzający powinni rozdzielać te dwie rzeczy, bo wtedy mają pełen obraz faktycznego wzrostu sprzedaży, a nie cen. Kolorem zielonym oznaczyłem te firmy, które uzyskały wzrost sprzedaży powyżej średniej krajowej.

Na pozytywne wyróżnienie zasługuje LINK4. Dawno nie widzieliśmy takiego wzrostu sprzedaży w tym TU. Ciekawe, czy spowodowane jest to zmianą charakteru zarządu z kontrolnego na inny? Czas pokaże, jakie będą wyniki w kolejnych kwartałach.

Kolejne duże firmy, które zasługują na wyróżnienie swoimi wynikami sprzedażowymi, to ERGO Hestia, UNIQA i blisko średniej rynkowej Warta. Jeśli duże firmy mogą dokonywać wzrostów sprzedaży, to mniejsze na pewno też. Jest to widoczne i zaznaczone kolorem zielonym w tabeli poświęconej działowi II ubezpieczeń.

Do średniej rynkowej zbliżył się nasz lider rynkowy PZU. Po I kw., zarówno w dziale I, jak i II, należy wyróżnić PZU za wzrosty sprzedaży. Z pewnością wszyscy będziemy się przyglądali tej grupie kapitałowej w kolejnych kwartałach.

Ale nie wszędzie…

Negatywne wyróżnienie przypada Allianz. Porównując jego sprzedaż po połączeniu z Avivą z okresem, w którym te firmy funkcjonowały oddzielnie, mamy spadek sprzedaży, pomimo iż tabela pokazuje wzrost, ale bez uwzględnienia tego faktu.

Już od kilku kwartałów Allianz jest w kryzysie. Na podstawie tylko samych wyników trudno wnioskować, co jest tego przyczyną. Budzi zastanowienie, dlaczego to tak długo trwa?

Kolejne negatywne wyróżnienie przypada Generali. Spadek sprzedaży powyżej 7% w ubezpieczeniach majątkowych to znacząca wartość. Przed nowym menedżmentem firmy duże wyzwanie do doprowadzenia wzrostu sprzedaży zarówno w ubezpieczeniach w dziale I, jak i II. Kryzys dotyczy tu obydwu działów.

Podsumowując wyniki I kw., należy się cieszyć, że nastąpił wzrost w sprzedaży w dziale I. Nie jest on tak dynamiczny, jak byśmy tego oczekiwali. Ważne, aby również KNF jako państwowy nadzór przyglądał się łączeniu firm ubezpieczeniowych i skutkom tych działań. Praktycznie każda taka fuzja wywołuje spadki sprzedaży. Pytanie, jak długo trzeba będzie czekać, aby powrócić do poziomu sprzed wielu lat?

Ubezpieczenia majątkowe rozwijają się szybciej niż życiowe. Czy to oznacza, że bardziej dbamy o majątki niż o nasze zdrowie? Czy może mamy słabych zarządzających w dziale I ubezpieczeń? Z pytaniem zostawiam czytelników.

Jak często cele, które sobie stawiamy, są skutecznie realizowane w praktyce? Ile z nich jest później zapomnianych, porzuconych lub odnawialnych na kolejny rok? Z moich obserwacji wynika, że dzieje się tak częściej niż momenty, w których widzimy ich całkowitą realizację.

Czy w takim razie wyznaczanie celów ma sens, skoro tak często ich nie osiągamy? To, czy jest to działanie racjonalne, zależy od tego, jak podchodzimy do procesu formułowania celów.

Zacznijmy od tego, że wiele celów jest społecznie wymuszonych. Wynikają z nacisku zewnętrznego na konieczność ich wyznaczania. Wszyscy dookoła ciebie funkcjonują w idei dążenia do konkretnych rzeczy, zarówno w sferze prywatnej, jak i zawodowej.

Taka sytuacja powoduje jednak, że cel pochodzi nie z wewnętrznych, konkretnych potrzeb, tylko z podszeptów i sugestii naszego środowiska. Jeżeli jednak nie jest spójny z tym, co jest w środku, to zazwyczaj będziemy mieli zbyt małą energię do jego realizacji.

Kolejna przyczyna problemu nieosiągania celów leży w naszym poziomie pragnienia. Jeżeli nie mamy silnej potrzeby, na której cel został osadzony, to pojawi się problem z motywacją wewnętrzną, w sytuacji kiedy powinniśmy wykonać czynności przybliżające nas do jego realizacji.

Na przykład, jeśli chciałbym być szczuplejszy, ale nie jest to bardzo silne pragnienie, to częściej zrezygnuję z treningu lub diety, racjonalizując taką decyzję. Jeśli nie zależy mi mocno na osiągnięciu konkretnego dochodu ze sprzedaży, to częściej będę odpuszczać sobie trudne czynności, takie jak, na przykład, sesja telefoniczna do potencjalnych klientów.

Dlatego warto przejrzeć swoją listę celów i zadać sobie pytanie: Na jakim poziomie jest moja potrzeba ich osiągnięcia? Można to zweryfikować pytaniem pomocniczym: Jeśli nie uda mi się osiągnąć danego celu, to co wtedy? Odpowiedź typu: właściwie nic wielkiego się nie stanie, może dawać nam wskazówkę, że ten konkretny cel będzie ciężko zrealizować.

Częstym problemem, który napotykam na swojej drodze, jest również zbyt wysoki poziom ambicji. W sytuacji kreowania celów wiele osób wyznacza sobie takie poziomy, których osiągnięcie będzie bardzo trudne lub nawet niewykonalne. Po prostu zazwyczaj chcemy za dużo i za szybko w stosunku do tego, jakie są nasze obecne możliwości.

Ktoś mądry powiedział kiedyś, że nie ma nierealnych celów, są tylko nierealne terminy ich realizacji. Zdecydowanie zgadzam się z tym stwierdzeniem. W rozmowach ze współpracownikami studzę zapał i pomagam wyznaczyć cele, które będą kolejnym schodkiem na drodze do ich kariery zawodowej i szczęścia w życiu prywatnym. W innym przypadku narażamy się na ryzyko pojawienia się takich emocji, jak frustracja i bezsilność.

Od czego powinniśmy zacząć, kiedy myślimy o tym, co zaplanować na kolejny okres? Popatrzyłbym przede wszystkim na dwa punkty linii czasu naszego życia. Punkt A to chwila, w której jesteśmy obecnie, punkt B to przyszłość, którą chcemy kreować. Warto zadać sobie pytanie: Co widzę oczami wyobraźni w punkcie B, czego nie ma w punkcie A? Takie ćwiczenie może być dość skutecznym sposobem stworzenia pierwszej listy celów.

Drugi sposób na tworzenie pomysłów dotyczących celów jest związany z naszymi wartościami życiowymi. Trzeba zadać sobie pytanie, jakie wartości są dla mnie w życiu ważne, a potem sformułować praktyczne cele, które pomogą w ich osiąganiu. Na przykład, jeśli ktoś ceni spokój ducha, to może zadać sobie pytanie: Jakie cele pomogą mi w zaspokajaniu tej wartości? Jednym z nich może być na przykład odłożenie w 2023 r. określonej kwoty, która stanie się poduszką bezpieczeństwa finansowego.

Ta seria to nasza odpowiedź na częste trudności z rozumieniem języka branżowego powszechnie stosowanego w środowisku ubezpieczeniowym i korporacyjnym.

Potworki językowe to wyrażenia nieznane laikowi (również native speakerowi niezwiązanemu z daną branżą). Nazywane są też korporacyjnym bełkotem, prawniczym czy ubezpieczeniowym żargonem, potrafią w odbiorcy wywołać uczucie paniki i onieśmielenia złożonością tematu.

Sprawne poruszanie się wśród meandrów języka branżowego jest konieczne szczególnie tam, gdzie liczy się precyzja wypowiedzi – więc na przykład przy tworzeniu lub interpretowaniu OWU, przedstawianiu oferty klientowi, wyjaśnianiu przyczyn odmowy.

Czy nie da się prościej? Czasem się nie da. Skomplikowane pojęcia wymagają języka, który precyzyjnie odda ich znaczenie, pozwoli uniknąć nieporozumień i błędnych interpretacji. Dlatego każda branża tworzy własny kod językowy, rodzaj języka w języku. Niedostępny dla laików, bywa czasem używany dla podkreślenia elitarności branży, stopnia skomplikowania problematyki, którą się zajmuje, pewnej intelektualnej kompetencji dostępnej tylko dla wtajemniczonych.

Na szczęście to mit, że język branżowy jest trudniejszy do nauczenia się niż język dnia codziennego. Czym właściwie różni się stopień wysiłku wymaganego, by zapamiętać słowo ‘bicycle’ (rower) od słowa ‘capacity’ (pojemność)? To tylko słowo, które warto dodać do swojej kolekcji. Raz oswojony Potworek okaże się przyjazny i bardzo pożyteczny w codziennej pracy.

Seria powstaje we współpracy ze szkołą językową Premium English, oferującą specjalistyczne kursy językowe, webinary i usługi tłumaczeniowe dla branży ubezpieczeń.

28 czerwca Komisja Europejska opublikowała projekt regulacji dotyczącej otwartych finansów. To rozporządzenie w sprawie ram dostępu do danych finansowych (Regulation A Farmework For Financial Data AccesS – FIDA). Anna Kwiatkowska i Bartosz Bigaj, eksperci Polskiej Izby Ubezpieczeń, tłumaczą, co ten projekt zmieni w podejściu do danych klientów zakładów ubezpieczeń.

Nowy projekt Komisji Europejskiej odpowiada częściowo na uwagi rynku przedstawione w 2022 r. przez branżę w trakcie konsultacji publicznych. Wątpliwości budzi zaproponowany harmonogram prac. Rozporządzenie powinno zostać przyjęte do końca kadencji Parlamentu Europejskiego, czyli do czerwca 2024. To bardzo krótko na wypracowanie kompromisu przez unijnych legislatorów, szczególnie patrząc na liczbę zgłoszonych zastrzeżeń na etapie prekonsultacyjnym oraz z uwagi na zbliżający się rok wyborczy.

Czy otwarta bankowość nadaje się dla ubezpieczycieli?

Pierwsza wątpliwość wiąże się z faktem, iż regulacje dla sektora ubezpieczeniowego oparte są o regulacje bankowe z dyrektywy PSD2. Produkty i umowy ubezpieczeniowe są mniej ustandaryzowane niż w te w bankowości. Jednocześnie są bardziej wrażliwe i zróżnicowane w ramach rynków krajowych. Dodatkowo częstotliwość transakcji bankowych jest znacznie większa niż transakcji w sektorze ubezpieczeń. Ubezpieczyciele w swojej działalności skupiają się też na długoterminowej perspektywie. Te różnice trzeba uwzględniać.

Dostęp i wymiana danych finansowych klientów – czyli jakich?

Kolejnych wątpliwości dostarcza brak precyzji w samym rozporządzeniu FIDA. Przykładowo w zakresie definicji danych konsumenta. Akt mówi zarówno o danych osobowych i nieosobowych, jak i o danych przekazanych bezpośrednio przez klienta oraz wygenerowanych na skutek interakcji klienta z instytucją finansową. Szczególnie ta ostatnia kategoria jest dla branży ważna. Dane wygenerowane przez zakład na podstawie informacji pozyskanych od klienta mogą dotyczyć informacji, które były np. przetworzone przez indywidualne systemy underwritingowe, a tym samym mogą naruszać prawa autorskie chroniące zbiory danych, dane chronione tajemnicą przedsiębiorstwa czy inne dane wrażliwe. W rozporządzeniu nie ma przepisów, które jednoznacznie zapewniałyby ochronę tego rodzaju danych.

Szeroki katalog produktów finansowych

Rozporządzenie FIDA z jednej strony zawiera bardzo niejasne definicje dotyczące danych podlegających wymianie, z drugiej zaś wskazuje na szeroki katalog produktów finansowych, które mają być ich źródłem. Należą do nich pracownicze programy emerytalne, europejskie indywidualne produkty emerytalne, ubezpieczeniowe produkty inwestycyjne, ubezpieczenia majątkowe, rachunki oszczędnościowe czy nawet kryptoaktywa. Ubezpieczenia, które nie mogą być źródłem informacji podlegających wymianie to ubezpieczenia zdrowotne, ubezpieczenia medyczne oraz ochronne ubezpieczenia na życie.

Kto będzie musiał udostępnić dane, a kto je będzie mógł pozyskać?

FIDA będzie stosowane niemalże do wszystkich podmiotów działających na rynku finansowym. W sektorze ubezpieczeniowym są to zakłady ubezpieczeń i reasekuracji, instytucje pracowniczych programów emerytalnych oraz pośredników ubezpieczeniowych, w tym także oferujących ubezpieczenia uzupełniające. Oprócz ubezpieczycieli danymi będą musiały też się dzielić m.in. instytucje kredytowe, płatnicze, firmy inwestycyjne, a nawet dostawcy usług związanych z kryptoaktywami.

Posiadacze danych

Co ważne instytucje finansowe będą występować w podwójnej roli – jako posiadacze danych (data holder) oraz użytkownicy danych (data user). Działając w roli posiadacza danych, na wniosek klienta będą musiały udostępnić mu wnioskowane dane bądź też przekazać je bezpośrednio do posiadacza danych. Będą musiały zrobić to bez zbędnej zwłoki i w czasie rzeczywistym. Rozporządzenie nakłada również obowiązek tworzenia dla klientów narządzi do zarządzania swoimi danymi – tworzenia „pulpitów nawigacyjnych”. Warto podkreślić, że instytucje finansowe będą mogły pobierać wynagrodzenie tylko, gdy klient poprosi o przekazanie danych do nowego użytkownika danych, i to pod pewnymi warunkami.

Z kolei jako posiadacze danych instytucje finansowe będą pozyskiwać informacje związane z posiadanymi przez klientów produktami finansowymi. Co ważne, do udostępniania danych będą zobowiązane wszystkie podmioty wymienione w FIDA. Otrzymywać dane będą mogły jednak tylko podmioty nadzorowane, które uzyskały odpowiednie zezwolenia na prowadzenie działalności.

Rozporządzenie nie zawiera szczegółowych przepisów dotyczących międzysektorowej wymiany danych czy przepisów dotyczących dostępu do danych przez firmy Big Tech.

Równe zasady dla debiutantów

FIDA wprowadza nową kategorię podmiotów mogących uczestniczyć w wymianie danych finansowych – dostawcę usługi informacji finansowej (financial information service provider). Dostawcy informacji finansowej mogą być tylko użytkownikami danych, czyli wyłącznie je pozyskiwać, bez konieczności udostępniania. Będą jednak musieli uzyskać zezwolenie na prowadzenie działalności i wykazać się wysokim poziomem cyfrowej odporności zgodnie z wymogami Rozporządzenia DORA, w szczególności w odniesieniu do bezpieczeństwa technicznego i ochrony danych osobowych.

Przekazywanie danych tylko za zgodą klienta

Dane finansowe będą przekazywane tylko i wyłącznie pod określonymi warunkami. FIDA daje klientom kontrolę na tym, w jaki sposób i przez kogo ich dane finansowe będą wykorzystane. Klienci udzielą firmom zgody na dostęp do swoich danych finansowych w celu uzyskania nowych usług finansowych i informacyjnych. Co istotne, żądanie takie będzie mógł też w imieniu klienta złożyć sam użytkownik danych, czyli zakład ubezpieczeń albo inna instytucja – jednak tylko w przypadku, gdy ma ważną podstawę prawną zgodną z RODO.

Udzielone zgody mogą być wycofane przez klienta w każdym czasie. Aby zapewnić klientowi możliwość wycofania zgód, posiadacze danych muszą przygotować dla nich odpowiednie narzędzie, czyli panel uprawnień dostępu do danych finansowych (permission dashbord) do monitorowania i zarządzania udzielonymi zgodami. To oznacza, że zakłady ubezpieczeń i tak muszą przygotować się technicznie, by udostępnić klientowi jego dane osobowe oraz finansowe i opracować wspólne standardy, interfejsy techniczne oraz schematy dotyczące udostępniania danych klientów i to w obszarze wszystkich państw unijnych. Wprowadzenie obowiązku udostępniania danych zgodnie z nowymi wymogami FIDA może zwiększyć koszty produktów ubezpieczeniowych, ponieważ każdy produkt będzie musiał mieć zaprojektowany i wdrożony mechanizm wymiany danych (serwowania i pobierania danych) oraz nowe procesy, np. przeniesienia produktu ubezpieczeniowego pomiędzy towarzystwami w trakcie jego trwania.

Na marginesie warto podnieść potencjalne ryzyko dyskryminacji konsumentów, którzy nie zdecydują się udostępniać swoich danych lub nie korzystają z osiągnięć digitalizacji.

Sposób przekazywania danych

FIDA zobowiązuje kraje członkowskie do zbudowania „systemów udostępniania danych finansowych” (financial data sharing schemes), czyli baz, do których instytucje finansowe zarówno jako posiadacze, jak i użytkownicy danych będą musiały należeć, jeżeli będą chciały wymieniać się danymi finansowymi. Systemy te będą mogą wdrożyć same zakłady, banki lub wyspecjalizowane firmy IT. By taki system powstał, opracowane zostaną tzw. RTS, czyli regulacyjne standardy techniczne, które szczegółowo uregulują zasady udostępniania danych, API, modele interfejsów, zakresy danych osobowych i finansowych, standard umowy przystąpienia do systemu, zarządzanie takimi systemami, zasady rekompensaty, odpowiedzialność uczestników systemu i przepisy dotyczące rozstrzygania sporów. Każdy system będzie musiał być zgłoszony właściwym organom. Na poziomie unijnym to Europejski Urząd Nadzoru Bankowego będzie prowadzić publiczny rejestr takich systemów.

Wątpliwości dotyczące wymiany danych klientów z różnych krajów

Specyfika sektora ubezpieczeń prowadzi do ograniczenia standaryzacji i porównywalności produktów ubezpieczeniowych w poszczególnych krajach. To kolejny istotny problem, na który należy zwrócić uwagę. Większość produktów ubezpieczeniowych nie jest porównywalna między państwami członkowskimi ze względu na różnice w jurysdykcji, strukturze zbiorów danych referencyjnych czy strukturze usług socjalnych, ale też różnice w systemach podatkowych, preferencjach klientów, praktykach rynkowych itp. Rozwiązania ubezpieczeniowe były przez dziesięciolecia dostosowywane do potrzeb lokalnego rynku, a zatem harmonizacja poprzez obowiązkowe upublicznienie „dashboardów danych” służące porównywaniu produktów może mieć bardzo ograniczoną skuteczność. Co więcej, istnieje ryzyko nadmiernej standaryzacji produktów w skali całego rynku europejskiego, prowadzącej do ujednolicenia produktów i do osłabienia konkurencji i utrudnienia innowacji.

Czy to wszystko za darmo?

Posiadacze danych będą mieć możliwość żądania od użytkowników danych rozsądnej rekompensaty za wprowadzenie API do systemu udostępniania informacji. Ma to zapewnić sprawiedliwy podział kosztów związanych z transmisją danych. Jeśli mówimy o kosztach, to warto też zaznaczyć, że rozporządzenie FIDA nakłada na sektor finansowy kolejne obowiązki sprawozdawcze i nadzorcze oraz dotkliwe kary za ewentualne uchybienia w ich realizacji oraz kary za niewłaściwe administrowanie danymi finansowymi.

Rozporządzenie FIDA przejdzie przez unijny proces legislacyjny. Obejmie to zarówno proces konsultacji publicznych, jak i trylogi – negocjacje trójstronne między Komisją Europejską, Parlamentem Europejskim i Radą Europejską. Nie może tu zabraknąć głosu rynku, zwłaszcza że warto podkreślać specyfikę naszej branży.

40 tysięcy klientów, czyli około 400 dużych kontraktów korporacyjnych – takim osiągnięciem może się pochwalić LUX MED Ubezpieczenia po roku efektywnej sprzedaży ubezpieczeń szpitalnych. Firma liczy jednak na dużo więcej – podał „Puls Biznesu”.

Sławomir Łopalewski, dyrektor zarządzający LUX MED Ubezpieczenia, w rozmowie z gazetą wyraził nadzieję, że do końca tego roku liczba klientów polis szpitalnych podwoi się. Podkreślił, że w odróżnieniu od konkurentów, oferta jego firmy jest wyjątkowa, gdyż w ramach polisy szpitalnej leczy, a nie wypłaca pieniądze na leczenie. Przewagą Grupy LUX MED jest to, że posiada ona swoje placówki i szpitale, w których leczy 80% ludzkich dolegliwości w 11 kategoriach medycyny.

„PB” pisze, że LUX MED Ubezpieczenia spodziewa się znaczącego wzrostu popularności ubezpieczenia szpitalnego – w ciągu 3 do 5 lat ma się ono stać równie popularnym benefitem pracowniczym jak abonament medyczny. W tym procesie firma liczy na wsparcie właściciela grupy, jednego z największych ubezpieczycieli zdrowotnych na świecie – Bupy. Obecnie LUX MED Ubezpieczenia chce pozyskać jak najwięcej klientów korporacyjnych. Za dystrybucję odpowiada głównie własna sieć sprzedaży, ale coraz mocniej wspierają ją brokerzy, a jesienią dołączą do nich agenci. Ich zadaniem będzie dotarcie ze specjalną oferta do klientów indywidualnych. Według Sławomira Łopalewskiego, zainteresowani współpracą z LUX MED-em są także ubezpieczyciele życiowi. Kilka tygodni temu zawarł on partnerstwo z Wartą, w ramach której zapewnia dostęp do świadczeń medycznych klientom z sektora MŚP.

Sławomir Łopalewski deklaruje, że chciałby, aby jego firma docelowo osiągnęła taki przypis składki, jaki obecnie ma cały rynek ubezpieczeń zdrowotnych w Polsce.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.