W związku ze zbliżającym się sezonem urlopowym Ubezpieczeniowy Fundusz Gwarancyjny i Polskie Biuro Ubezpieczycieli Komunikacyjnych przypominają wybierającym się w zagraniczną podróż własnym autem, że w takiej sytuacji trzeba mieć ze sobą dokument potwierdzający posiadanie ważnego ubezpieczenia OC posiadaczy pojazdów mechanicznych. Warto też sprawdzić, jakie przepisy obowiązują kierowców w docelowym kraju podróży.

Sprawdzenie ważności zajmuje tylko chwilę i można to zrobić nawet ze smartfona. Wystarczy do tego znać numer rejestracyjny pojazdu (albo VIN) i wpisać go na stronie UFG.

– Zbliżający się okres wakacyjny to dobra okazja do przypomnienia o ustawowym obowiązku ubezpieczenia OC posiadaczy pojazdów mechanicznych. Sprawdźmy jego ważność, a w przypadku wyjazdu za granicę zadbajmy o potwierdzenie w formie wymaganej przez prawo krajów tranzytowych i kraju docelowego. Przypominamy, że poruszanie się pojazdem bez ochrony ubezpieczeniowej to potencjalne ryzyko osobistej odpowiedzialności majątkowej. Może to oznaczać konieczność pokrycia kosztów naprawy pojazdu poszkodowanego z kieszeni sprawcy, a w niektórych przypadkach kosztów leczenia, a nawet dożywotnio wypłacanych rent. Nie opłaca się nie posiadać ważnego ubezpieczenia OC komunikacyjnego, bo jego brak może oznaczać wydatki sięgające dziesiątek czy setek tysięcy złotych – przypomina Małgorzata Ślepowrońska, prezeska Funduszu.

Koniecznie trzeba zabrać ze sobą prawo jazdy, dowód rejestracyjny z ważnym badaniem technicznym oraz ważną polisę OC ppm. i Zieloną Kartę (w przypadku podróży poza Europejski Obszar Gospodarczy). Należy mieć przy sobie także dokument tożsamości – dowód osobisty lub paszport. Przed podróżą warto także sprawdzić przepisy drogowe w krajach tranzytowych oraz w docelowym miejscu wyjazdu.

– Brak odpowiedniego przygotowania się do wyjazdu, nieznajomość przepisów i niedostosowanie się do warunków oraz zwyczajów panujących na drogach innych państw jest przyczyną ogromnej liczby wypadków, jakie nasi zmotoryzowani powodują poza granicami Polski. W 2022 r. byli sprawcami ponad 63 tysięcy zdarzeń drogowych. To aż 170 dziennie! Dlatego przed zagraniczną podróżą warto należycie się do niej przygotować – zauważa Mariusz Wichtowski, prezes PBUK.

W przypadku braku OC ppm. podczas zagranicznych wojaży należy się liczyć z poważnymi konsekwencjami. Aż 9 państw za brak ważnego OC przewiduje nawet kary pozbawienia wolności. Są to: Belgia, Cypr, Grecja, Irlandia, Luksemburg, Malta, Niemcy, Serbia i Szwajcaria. Z konfiskatą pojazdu lub wycofaniem tablic rejestracyjnych można się spotkać na Cyprze, w Danii, Francji, Finlandii, Grecji, na Islandii, Malcie, w Niemczech, Wielkiej Brytanii oraz Włoszech. Z kolei stracić prawo jazdy można na Cyprze, we Francji, Grecji, Irlandii, na Malcie i we Włoszech. Do tego dochodzą wysokie kary finansowe sięgające w wielu krajach kwoty w przedziale 5–8 tys. euro.

Ekoentuzjastów jest aż trzykrotnie więcej niż ekokrytyków. Pozycja ekotroskliwych jest stabilna, przybywa natomiast ekologicznie zagubionych – to wnioski z najnowszej, piątej edycji badania EKObarometr realizowanego przez instytut badawczy SW Research. Patronem medialnym przedsięwzięcia była „Gazeta Ubezpieczeniowa”.

Badanie zidentyfikowało cztery eko segmenty w polskim społeczeństwie: entuzjaści, troskliwi, krytycy i zagubieni. Po raz pierwszy w historii struktura segmentów nie uwzględnia grupy ekooportunistów (d. eko „na pokaz”), których elementy wybrzmiewają jednak w wyróżnionych osobowościach.

Na przestrzeni ostatnich czterech lat można zauważyć, że dynamika typów postaw ekologicznych ulegała istotnym wahaniom. EKOBarometr pokazuje, że pomimo pewnych fluktuacji, ogólna świadomość ekologiczna rośnie. Świadczy o tym istotne ożywienie ekoentuzjastów, w której to grupie odnotowano wzrost o 9 pkt proc. po spadku w poprzedniej fali badania. Jednocześnie zmalał udział ekokrytyków (do 10%). Ich najniższy odsetek w historii pomiarów może oznaczać zmniejszenie poziomu sceptycyzmu wobec ekologii.

Najbardziej stabilną grupą okazali się ekotroskliwi, którzy od prawie roku stanowią około jedną czwartą polskiego społeczeństwa. Reprezentują oni postawę umiarkowanego, ale konsekwentnego zainteresowania sprawami ekologicznymi z przewagą pragmatycznych motywów. Na uwagę zasługuje również wzrost liczby ekozagubionych, którzy aktualnie stanowią najliczniejszy segment w polskim społeczeństwie (32%).

– Badanie dostarcza nam fascynujących informacji o dynamice ekologicznych postaw w polskim społeczeństwie. Rosnący odsetek ekoentuzjastów wskazuje na nasilające się zrozumienie i docenianie ekologii, co jest pozytywnym sygnałem, że ekologia staje się coraz bardziej istotna w publicznym dyskursie. Z drugiej strony, wzrost grupy ekozagubionych, jako najliczniejszego segmentu, podkreśla konieczność zwiększenia edukacji ekologicznej – jak pokazuje historia, samo zwiększenie świadomości nie jest wystarczające. Najbardziej stabilnym elementem jest umiarkowane zaangażowanie ekotroskliwych, co może sugerować, że pragmatyczne i praktyczne podejście do ekologii jest najbardziej trwałym i zrozumiałym dla większości społeczeństwa – komentuje Piotr Zimolzak, wiceprezes SW Research i szef zespołu badawczego EKObarometr.

Na czym polega pomiar eko osobowości? Badani podlegają segmentacji psychograficznej. Odpowiadają oni na zestaw 55 pytań na temat ich opinii, wartości i postaw dotyczących środowiska naturalnego. Następnie na bazie udzielonych odpowiedzi profilowani są pod względem konkretniej osobowości ekologicznej.

O badaniu:

EKObarometr to jedyny w swoim rodzaju cykl badań poświęcony analizie aktualnych postaw i nastrojów polskich konsumentów wobec szeroko pojętej ekologii obecnej w różnych sferach codziennego życia. Realizowany jest przez agencję SW Research nieprzerwanie od I kwartału 2020 roku. V edycję badania przeprowadzono w dniach 8–16.05.23 techniką CAWI na reprezentatywnej próbie 1500 Polaków w wieku 16–80 lat.

Bez względu na to, jak długo potrwa zagraniczny urlop, należy posiadać polisę turystyczną. Jej zakres w szczególności zabezpieczy leczenie, ratownictwo czy transport medyczny. Odpowiednio dobrana ochrona zapewni ponadto wypłatę świadczenia w związku z trwałym uszczerbkiem na zdrowiu lub śmiercią oraz pokryje koszty szkód wyrządzonych osobom trzecim. Dodatkowo zapewni odszkodowanie przy zniszczeniu, zagubieniu lub kradzieży bagażu – przypomina CUK Ubezpieczenia.

– Podróż za granicę bez prywatnego ubezpieczenia wiąże się z dużym ryzykiem, ponieważ sama karta EKUZ nie zagwarantuje oczekiwanego bezpieczeństwa. Co więcej, jej posiadanie nie zawsze da bezpłatny dostęp do publicznej służby zdrowia. Przykładowo we Francji EKUZ pokryje maksymalnie 70% wydatków na wizytę u lekarza ogólnego, a przy leczeniu szpitalnym konieczna będzie 20% partycypacja w kosztach. Również polisa grupowa, dostępna w ramach biura podróży, nie zabezpieczy nas w pełnym stopniu. Z reguły posiada bowiem niskie sumy ubezpieczenia oraz nie daje możliwości dopasowania zakresu do indywidualnych potrzeb – mówi Karolina Markowska z CUK Ubezpieczenia.

Polisa zabezpieczy rezygnację oraz udział własny

– Wybierając się za granicę, warto decydować się na wysokie sumy ubezpieczenia. Zasadniczo im dalej jedziemy, tym powinny być one wyższe. Mam tu na myśli głównie koszty leczenia, ale także NNW czy pakiet assistance, który będzie uwzględniał adekwatny do miejsca pobytu limit na transport medyczny. Przydatne okaże się dodatkowo objęcie zakresem kosztów rezygnacji z wyjazdu czy udziału własnego w wynajmowanym samochodzie. Co więcej, jeżeli w trakcie urlopu planujemy aktywności, tj. wspinaczkę górską, nurkowanie czy jazdę skuterem wodnym, ochronę trzeba rozszerzyć o klauzulę sportów wysokiego ryzyka – podkreśla Karolina Markowska.

Komfort na drodze

Osoby, które nie decydują się na wykupienie wycieczki z biurem podróży, często wybierają własny środek transportu. Na czas jazdy autem przyda się dobry pakiet assistance.

– Przy samochodowym assistance należy zwrócić uwagę na wysokość przysługujących limitów. I tak na rynku są już dostępne oferty z dużym spektrum usług pomocowych obowiązujących nawet do 2 tys. km od miejsca zamieszkania. Dla zainteresowanych przydatną opcją będzie też możliwość uzyskania auta zastępczego w opcji „klasa za klasę”, ochrona szyb czy zapewnienie zapomogi na wypadek kradzieży (do określonego limitu). Taki tygodniowy wariant wiąże się z wydatkiem na poziomie 89 zł, tj. niespełna 4 groszy za kilometr – stwierdza Karolina Markowska.

Zbita szyba w hotelu – przyda się OC

W Polsce, bez względu na miejsce pobytu, przyda się NNW oraz OC w życiu prywatnym.

– Bez względu na to, czy wyczekiwany urlop spędzimy nad polskim morzem, jeziorem czy w górach warto rozważyć zakup co najmniej dodatkowego NNW. Pozwoli to na uzyskanie świadczenia, jeżeli podczas wypoczynku przydarzy się niespodziewany wypadek, skutkujący uszczerbkiem na zdrowiu. Polisa OC zabezpieczy natomiast przed finansowymi konsekwencjami wyrządzonych przez nas lub np. przez nasze dzieci szkód osobowych czy majątkowych tj. potrącenia i spowodowania urazu u pieszego podczas wycieczki rowerowej czy zbicia szyby w hotelu – podsumowuje Karolina Markowska.

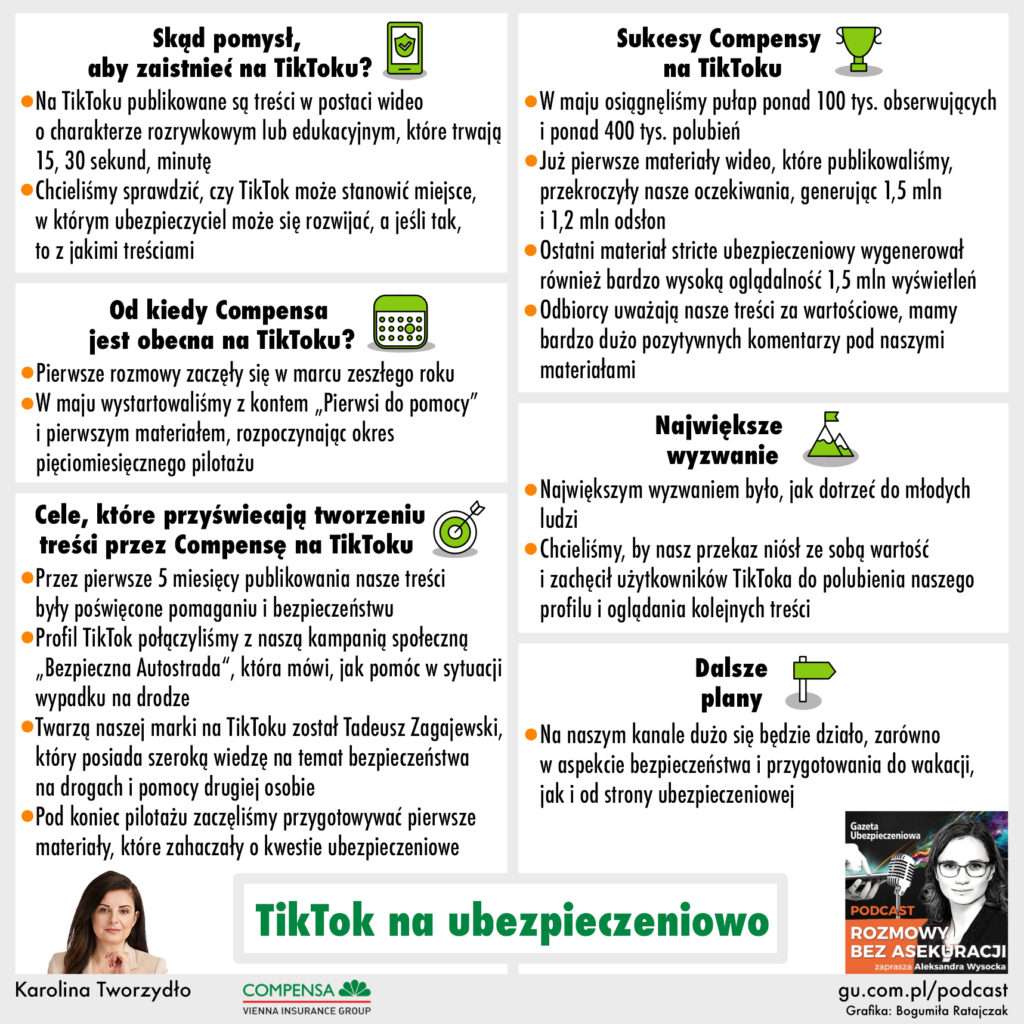

Czy TikTok może być przydatną platformą dla ubezpieczyciela? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Karolina Tworzydło, dyrektorka Departamentu Strategii Marketingowej i Komunikacji w firmie Compensa. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Jak Compensa wykorzystuje TikTok w swojej strategii marketingowej, aby zwiększyć swoją obecność wśród młodszej grupy odbiorców?

Jaki rodzaj treści wideo na TikToku cieszy się największym zainteresowaniem wśród odbiorców Compensy?

Co jest największym wyzwaniem w prowadzeniu profilu na TikToku przez firmę ubezpieczeniową?

Bankowy kanał dystrybucji produktów ochronnych nieco poprawił swój rezultat względem analogicznego okresu poprzedniego roku. Po raz pierwszy od dawna odnotowano za to spadek sprzedaży w bancassurance majątkowym w pierwszych trzech miesiącach roku.

Według danych zebranych przez Polską Izbę Ubezpieczeń, na dzień 31 marca 2023 roku przypis składki w kanale bankowym uplasował się na poziomie 1,35 miliarda złotych Był to rezultat o 0,4% niższy od uzyskanego 12 miesięcy wcześniej (1,34 mld zł). Obecny wynik był jednak słabszy niż w I kwartale 2021 r. (1,65 mld zł) oraz po 3 miesiącach 2020 r., kiedy to w bancassurance zebrano 1,52 mld zł składek.

Sektor życiowy: Zauważalna poprawa

Z raportu Izby wynika, że kwartalny przypis składki w bancassurance życiowym wyniósł 813 mln złotych – o 6,8% więcej niż w I kw. 2022 r., tj. 761 mln zł. Składka wypracowana przez kanał bankowy w I kw. 2021 r. uplasowała się na poziomie 1,08 mld zł, a w I kw. 2020 r. wyniosła 1,03 mld zł. Na dzień 31 marca 2023 roku udział bancassurance życiowego w wyniku całego działu I uplasował się na poziomie 14,7%. Z kolei w latach 2022–20 wynosił on odpowiednio: 14,5%, 19,4% i 19,7%. Największy udział w składce w bancassurance życiowym miały ubezpieczenia do produktów bankowych – one to bowiem wypracowały 53% sprzedaży w pierwszych trzech miesiącach obecnego roku. Drugim co do wielkości rezultatem legitymowały się polisy inwestycyjne – 34%. Za 13% składek odpowiadały natomiast polisy stand alone.

Polisy ochronne nadal numerem jeden

538 mln zł wpływów z bancassurance życiowego pochodziło ze sprzedaży ubezpieczeń ochronnych. Rok wcześniej wypracowały one 557 mln zł składek, co oznacza spadek o 3% r/r. Z kolei przypis składki z polis inwestycyjnych wyniósł 275 mln zł – o 34% więcej niż przed rokiem, kiedy to sprzedaż takich umów przyniosła 205 mln zł. Dominującą formą umów w dziale I były umowy indywidualne – w I kw. 2023 r. pochodziło z nich 89% przypisu (84% rok wcześniej).

Dominująca pozycja składek jednorazowych

57 mln zł przypisu w segmencie inwestycyjnym stanowiły wpłaty z produktów ze składką regularną. Przed rokiem było to 76 mln zł, co oznacza spadek o 25% r/r. Z kolei 218 mln zł pochodziło z polis ze składką jednorazową (129 mln zł, +69%).

W pierwszym przypadku 48 mln zł było zasługą ubezpieczeń z gr. 3, czyli polis z UFK (68 mln zł, -28%), natomiast około 9 mln zł wypracowały umowy z gr. 1 działu I (8 mln zł, +6% r/r). Jeśli zaś chodzi o umowy ze składką jednorazową, to za 34 mln zł przypisu odpowiadały „uefki” (53 mln zł, -37%), a 184 mln zł wypracowały polisy na życie (76 mln zł, +143% r/r).

Z kolei w ubezpieczeniach ochronnych powiązanych z produktem bankowym składki jednorazowe odpowiadały za 258 mln zł przypisu, wobec 287 mln zł rok wcześniej (spadek o 10%). Wartość składki regularnej uplasowała się na poziomie 174 mln zł, wobec 188 mln zł przed rokiem (-7% r/r). Natomiast w przypadku produktów stand alone składki regularne przyniosły 92 mln zł, wobec 80 mln zł na koniec marca 2022 r., co oznaczało wzrost o 15%, natomiast ok. 15 mln zł pochodziło z wpłat w ramach składki jednorazowej (1 mln zł, +1113%).

Wzrosła średnia dla „jednorazówek” inwestycyjnych

Średnia uroczniona składka na polisę inwestycyjną pozyskaną w kanale bankowym osiągnęła poziom 5673 zł dla umów ze składką jednorazową (2555 zł rok wcześniej, wzrost o 122%) oraz 2720 zł dla umów ze składką okresową (2984 zł, -9%).

W polisach powiązanych z produktem bankowym średnia uroczniona składka w ubezpieczeniach z płatnością jednorazową wyniosła 572 zł (590 zł, -3%), a w przypadku polis ze składką okresową było to 288 zł (295 zł, -2%).

Natomiast w polisach ochronnych stand alone i pozostałych powiązanych (np. zdrowotne) średnia uroczniona składka wyniosła: przy składce jednorazowej – 1947 zł (375 zł, wzrost o 419% r/r), przy okresowej – 507 zł (467 zł, +8%).

Najwięcej umów okołoproduktowych

Podobnie jak w latach poprzednich, największy udział w ogólnej liczbie produktów w bancassurance życiowym miały polisy powiązane z produktem bankowym – 4,22 mln z ogólnej liczby 5,21 mln szt. umów zawartych w bankowym kanale dystrybucji ubezpieczeń z działu I w I kw. 2023 r. Oprócz tego zawarto również 0,75 mln szt. umów stand alone i 0,24 mln szt. inwestycyjnych.

Słaby kwartał dla non-life

W bancassurance majątkowym zebrano z kolei 532 mln zł składek, o 8% mniej niż rok wcześniej, tj. 579 mln zł. Na dzień 31 marca 2023 roku udział tego segmentu w wyniku całego działu II uplasował się na poziomie 3,6%. W latach 2022–20 było to z kolei odpowiednio: 4,5%, 4,7%, 4,3%.

Polisy wypadkowe ze słabszym wynikiem, ale wciąż najwyższym

Najwięcej składki w bancassurance majątkowym zebrano z ubezpieczeń z grup 8–9, czyli od szkód spowodowanych żywiołami i pozostałych szkód rzeczowych. Przypis w tej gałęzi produktów wyniósł 173 mln zł, o 9% więcej niż przed rokiem, tj. 158 mln zł. Wyprzedziły one polisy z gr. 1–2, czyli ubezpieczenia wypadkowe i chorobowe, które wygenerowały 122 mln zł, o 31% mniej niż w I kwartale 2022 r., kiedy to zebrano z nich 178 mln zł. Trzecie miejsce zajęły ubezpieczenia z gr. 3–7, czyli casco i transportowe z wynikiem rzędu 97 mln zł, wobec 82 mln zł na koniec marca ub.r., co oznacza wzrost o 18% r/r.

Ponad 17 mln umów

Łącznie w I kw. 2023 r. w bancassurance non-life funkcjonowało 19,31 mln szt. umów. Największą ich liczbę odnotowano w przypadku ubezpieczeń z gr. 8 i 9 – 6,67 mln szt. Drugie miejsce zajęły umowy z gr. 14–16 (ubezpieczenia kredytu, gwarancji i różnych ryzyk finansowych) – 4,78 mln szt., natomiast trzecia lokata przypadła polisom z gr. 1 i 2 – 4,33 mln szt.

W raporcie uwzględnione zostały wyniki 17 towarzystw życiowych, kontrolujących ok. 97% przypisu działu I na koniec I kw. 2023 r., oraz 15 towarzystw majątkowych, odpowiadające za 86,3% wyniku sprzedażowego działu II.

Zapraszamy na kolejną odsłonę programu #ubezpieczeniowyLIVE, która odbędzie się w czwartek 22 czerwca w godzinach 13:00–14:00. Tym razem mowa będzie o nowej wspólnej ofercie CUK Ubezpieczenia i Aegon.

W programie wystąpią Monika Woźniak, dyrektorka ds. Kluczowych Partnerów Aegon, i Marcin Dyliński, dyrektor Departamentu Marketingu i E-commerce CUK Ubezpieczenia.

Podczas audycji będzie można dowiedzieć się:

Jak „Bezpieczni w drodze” działają w praktyce?

Co jest ważniejsze dla skutecznej sprzedaży – prosty produkt czy zwinność technologiczna?

Jakie były największe wyzwania przy tworzeniu wspólnego produktu?

PIB Group, brytyjska firma brokerska działająca m.in. w Polsce, zamierza podwoić swój rozmiar, koncentrując się na fuzjach i przejęciach poza Wielką Brytanią. Do końca roku działalność międzynarodowa grupy ma stanowić 50% jej przychodów.

Intencją spółki jest przeniesienie swojej uwagi na przejmowanie zagranicznych firm w Europie ze względu na spadek możliwości w Wielkiej Brytanii. Brendan McManus, właściciel PIB Group i jej dyrektor generalny, w wywiadzie dla „Insurance Post” stwierdził, że Europa oferuje najlepszy potencjał wzrostu, oraz podkreślił wartość i naturalne możliwości ekspansji na wschodzących rynkach ubezpieczeniowych.

PIB Group jest już obecna w kilku krajach europejskich i planuje wkrótce ujawnić kolejne transakcje. Brytyjczycy podkreślają, że chociaż ich macierzysty rynek nadal oferuje pewne perspektywy, to staje się nasycony. Dlatego też priorytetami firmy stają się organiczny wzrost w Wielkiej Brytanii i poszukiwania możliwości za granicą.

– Od ponad 2 lat prowadzę rozmowy na temat konsolidacji z wieloma potencjalnymi spółkami w Polsce, które decydują się lub myślą o sprzedaży biznesu. Główną motywacją dla właścicieli tych spółek są zyski, natomiast celem strategicznym jest rozwój biznesu oraz dostęp do rynków międzynarodowych przy zagranicznym inwestorze. Wizja ekspansji PIB Group w Polsce i mocny nacisk na rynki europejskie jest dla nas bardzo dobrą szansą – skomentował Mariusz Muszyński, prezes PIB Group Polska.

PIB Group to niezależna grupa wyspecjalizowanych pośredników ubezpieczeniowych, wspierana przez wiodące na świecie fundusze private equity Apax Funds oraz The Carlyle Group. Obecnie grupa działa w dziewięciu krajach i generuje ponad 2 mld funtów brytyjskich składki przypisanej brutto.

W Polsce PIB Group przejęła dotychczas firmy brokerskie ReSolutions, WDB, Brokers Union, spółki z grupy Exito (Exito Broker, Eko Broker, ECRB) oraz multiagencję Asist.

Aleksandra E. Wysocka: – Bezpieczny.pl już nie pierwszy raz rewolucjonizuje rynek ubezpieczeń NNW szkolnego. Tym razem nawiązujecie współpracę z największym portalem edukacyjnym w Polsce, Odrabiamy.pl. Co warto wiedzieć o tym nowym projekcie?

Andrzej Adamczyk: – Bezpieczny.pl od lat odgrywa kluczową rolę na rynku ubezpieczeń NNW szkolnego w Polsce. Przez lata opracowaliśmy innowacyjne rozwiązania, które zmieniły sposób, w jaki rodzice mogą chronić swoje dzieci. Najpierw wprowadziliśmy możliwość zakupu indywidualnej polisy przez internet z udziałem agenta, potem wyposażyliśmy pośredników w narzędzia do zdalnej sprzedaży i doradztwa, dzięki którym mogą sprzedawać nawet kilkaset polis NNW szkolnego dziennie.

Teraz, we współpracy z Odrabiamy.pl, idziemy o krok dalej. Naszym celem jest nie tylko zapewnienie ochrony, ale także wsparcie edukacyjne dzieci. To rewolucyjne podejście ma ogromną wartość dla rodziców i ich pociech. Ten projekt jest odpowiedzią na wyzwania, z którymi boryka się cały rynek.

Spójrzmy na demografię. Z roku na rok coraz mniej dzieci trafia do placówek edukacyjnych. Za trzy lata będzie o 70 tys. mniej przedszkolaków! Równolegle roczniki 2007 i 2008 martwią się obecnie, czy wystarczy dla wszystkich miejsc w szkołach ponadpodstawowych. Uczniowie w mniejszych miejscowościach mają utrudniony dostęp do wiedzy poza szkołą. Z drugiej strony w szkołach brakuje nauczycieli. Uczniowie potrzebują narzędzia, które pomoże im przygotowywać się do egzaminów i olimpiad.

Mając na uwadze te okoliczności, jako dostawca NNW szkolnego zaczęliśmy się rozglądać za nowymi opcjami rozwoju naszej oferty. Co roku korzystają z niej dziesiątki tysięcy rodziców. Rozmawiamy też z dyrektorami szkół i nauczycielami. Wiemy więc, że ubezpieczenie NNW nie jest dla nikogo obiektem głębszego zainteresowania. Młodzi rodzice mają często znikomą świadomość ubezpieczeniową, a w szkołach jest milion istotniejszych problemów niż NNW… Szukając opcji dla dalszego rozwoju NNW szkolnego, doszliśmy do pewnego rodzaju ściany. Postanowiliśmy podejść do tego zagadnienia inaczej.

Gdy zapytamy dowolnego rodzica, czego życzy swojemu dziecku, to odpowie, że zdrowia, ale także bezpieczeństwa i dobrej edukacji. Te wartości są ze sobą tak ściśle powiązane, że prowadzą nas w jednym kierunku. Naszą odpowiedzią na to jest wspólna oferta z Odrabiamy.pl. Przeprowadziliśmy już wiele testów w placówkach, rozmawialiśmy z dyrektorami.

To jest fenomenalny pomysł. Spytajmy rodzica, czy chce, żeby jego dziecko dobrze się uczyło, zdało egzaminy i miało dobre wykształcenie. Sam jako rodzic to przeżyłem i jestem dumny z faktu, że razem z Odrabiamy.pl będziemy zwiększać dostępność edukacyjną dla wszystkich dzieci w Polsce, oferując finansowanie dostępu do edukacji.

Czym jest serwis Odrabiamy.pl?

Łukasz Wędel: – Odrabiamy.pl to innowacyjna platforma edukacyjna, obecna na rynku od 2013 r., czyli już dziesięć lat. Powstała jako odpowiedź na potrzeby uczniów, a jej pomysłodawcą jest Paweł Kruszelnicki. Miał prosty pomysł – chciał wspierać uczniów w szkole. Odrabiamy.pl zaczęło jako nieliczna grupa zaangażowanych studentów. Zespół Odrabiamy.pl rozrósł się z 2 do ponad 120 osób, a liczba współpracujących z nami nauczycieli przekroczyła 70. Z małego i intrygującego pomysłu staliśmy się największą płatną platformą edukacyjną w Polsce! Obecnie mamy ponad 3 tys. opracowanych materiałów z ponad 20 przedmiotów, obejmujących m.in. matematykę, fizykę, języki obce i wiele innych. Na platformie można znaleźć 280 tys. odpowiedzi na pytania zadawane przez uczniów.

Nie tylko liczba użytkowników, ale również ich aktywność jest imponująca. Co miesiąc Odrabiamy.pl odwiedza ponad 4 mln unikalnych użytkowników, którzy przeglądają ofertę i korzystają z dostępnych materiałów edukacyjnych. Platforma jest opracowana zarówno dla uczniów przygotowujących się do egzaminu ósmoklasisty, jak i do matury. Ważna jest dla nas różnorodność materiałów, dlatego uczniowie znajdą u nas treści wspierające proces nauki także w formie filmów. Odrabiamy.pl oferuje również wideolekcje do powtórzenia i uporządkowania materiału szkolnego we własnym zakresie. Obecnie pracujemy nad rozwojem naszej oferty, która trafi w potrzeby uczniów – kursy online przygotowujące m.in. do egzaminów.

Niezwykle istotne jest, że Odrabiamy.pl udostępnia uczniom wszystkie materiały przygotowane przez doświadczonych nauczycieli, gotowe do wykorzystania zarówno przez uczniów, jak i przez rodziców wspomagających proces nauki.

A.A.: – Bardzo dużo. Jeśli uczeń z powodu choroby lub wypadku opuszcza lekcje, to pojawia się problem. Musi nadrobić zaległości i wskoczyć do pociągu, który nazywa się podstawa programowa. Ten pociąg nie zatrzymuje się na zawołanie każdego pasażera, który nie zdążył się dosiąść. Przechodzi przez kolejne stacje, takie jak klasówki i sprawdziany, i nie ma możliwości cofnięcia się.

Dzięki serwisowi Odrabiamy.pl uczeń może odrobić każdą pracę domową, zrozumieć problematyczne zadanie z fizyki, obejrzeć eksperyment z chemii, przygotować się do sprawdzianu z hiszpańskiego. Wszystko to we własnym domu, w przyjaznej młodym ludziom formule. Dlatego od maja 2023 r., jeśli rodzic kupi swojemu dziecku ubezpieczenie NNW szkolne w Bezpieczny.pl w wariancie 2 lub wyższym, dostanie bezpłatny dostęp do serwisu Odrabiamy.pl na 30 dni, a potem 50% zniżki na roczny abonament.

Czy będzie można z tej opcji skorzystać tylko w razie choroby lub wypadku dziecka?

A.A.: – To rodzic z dzieckiem będą decydowali, kiedy chcą skorzystać z Odrabiamy.pl. Zarówno wtedy, gdy mamy do czynienia z nieobecnościami wywołanymi chorobą lub wypadkiem, jak i wtedy, gdy dziecko chce poprawić oceny z jakiegoś przedmiotu czy przygotować się do egzaminu.

Patrząc na to szerzej, bezpieczne dziecko to takie, które wie, że zawsze może liczyć na pomoc. Bywa przecież tak, że jest fizycznie obecne w szkole, ale nie ze wszystkim sobie samo poradzi. Nie będzie miało odwagi podnieść ręki i zapytać.

Nasza połączona oferta z Odrabiamy.pl to też duża korzyść dla rodziców. 50% rabatu na roczny abonament Odrabiamy.pl to realna wartość. To naprawdę przełomowe, ponieważ każde dziecko i każdy rodzic będzie mógł odczuć wyraźną korzyść z ubezpieczenia, nawet jeśli nie dojdzie do żadnego wypadku czy choroby.

Mówiliśmy o korzyściach dla uczniów, rodziców i szkół, a co z agentami ubezpieczeniowymi?

A.A.: – Agenci Bezpieczny.pl specjalizujący się w NNW szkolnym chyba nigdy wcześniej nie byli witani w placówkach tak entuzjastycznie. Okazuje się, że tam, gdzie nie ma dużej przestrzeni na rozmowy o NNW, jest miejsce na rozmowy o narzędziach wspierających edukację. Również dla rodziców wybór jest jasny – gdy mają kupić zwykłe NNW albo NNW z dostępem premium do Odrabiamy.pl, to nawet się nie zastanawiają. A uczniów nie trzeba przekonywać, bo oni ten serwis świetnie znają i z niego korzystają. Zachęcam, żeby zapytać własne dziecko, czy zna Odrabiamy.pl…

Od lat drukujemy ulotki o NNW, ale odkąd na drugiej stronie są szczegóły dotyczące bezpłatnych 30 dni wersji premium Odrabiamy.pl oraz 50% rabatu na roczny abonament, nasze materiały stały się czymś cennym, a nie papierkiem do przejrzenia i wyrzucenia.

Dlaczego Odrabiamy.pl zdecydowało się na współpracę z Bezpiecznym.pl?

Ł.W.: – Współpraca pozwala nam dotrzeć do większej liczby dzieci i rodziców. Odrabiamy.pl już teraz jest jednym z największych portali edukacyjnych w Polsce, z setkami tysięcy użytkowników. Współpraca z Bezpieczny.pl daje nam możliwość większego rozwoju i wprowadzenia nowych funkcji, które jeszcze bardziej ułatwią naukę i wsparcie edukacyjne dla dzieci w całym kraju. Ale tak naprawdę nie to jest kluczowe.

Ta współpraca to nie tylko połączenie dwóch potężnych marek, to także synergia wartości, które stawiamy na pierwszym miejscu. Wierzymy, że zapewnienie edukacji i bezpieczeństwa to kluczowe zagadnienia, do których dostęp powinny mieć dzieci i młodzież w całym kraju. Dlatego dążymy do stworzenia innowacyjnych rozwiązań, które integrują te dwie dziedziny i przynoszą realne korzyści dla uczniów, rodziców i szkół.

A.A.: – To jest przyszłość, w której edukacja i bezpieczeństwo są ze sobą ściśle powiązane. Współpraca Bezpieczny.pl i Odrabiamy.pl jest dowodem na to, że możemy iść o krok dalej, aby zapewnić naszym dzieciom najlepsze warunki do nauki i rozwoju. To nie tylko rewolucja na rynku, to rewolucja w sposobie myślenia o edukacji i bezpieczeństwie.

Nie ukrywam, że łączy nas też pewien idealizm. Docelowo chcemy, żeby naprawdę wszystkie dzieci w Polsce mogły się uczyć i być bezpieczne, niezależnie od tego, gdzie mieszkają i czy są zdrowe, czy chore. Jeszcze raz podkreślę – dla mnie bezpieczne dziecko to takie, które zawsze może liczyć na pomoc.

W poniedziałek 15 maja 2023 r. w łódzkim Vienna House Andel’s odbyła się uroczysta doroczna gala Biura Sprzedaży Ubezpieczeń Grupowych PZU Życie. Finał sprzedażowej Ligi Mistrzów, podsumowującej wyniki 2022 r., tradycyjnie już zgromadził najlepszych menedżerów i dyrektorów sprzedaży korporacyjnej z całego kraju.

Galę prowadził sprawdzony duet Małgorzata Kosierkiewicz, regionalna dyrektorka sprzedaży, oraz Tomasz Łakomy, dyrektor ds. zarządzania efektywnością sieci sprzedaży i portfelem PZU Życie SA.

W imieniu władz Grupy PZU zebranych przywitała Małgorzata Kot, członkini zarządu PZU SA i PZU Życie, która podziękowała wszystkim obecnym za przybycie i podkreśliła, jak bardzo cieszy się, że może być częścią tego wyjątkowego wydarzenia. Następnie omówiła wyniki PZU Życie na tle konkurencji.

– Mamy powody do dumy z rezultatów, które osiągnęliśmy. Cieszę się, że w niełatwym otoczeniu gospodarczym odwracamy trend spadkowy i zaczynamy rosnąć w ubezpieczeniach ochronnych oraz kontynuujemy wzrost w ubezpieczeniach zdrowotnych – podkreśliła Małgorzata Kot.

Kolejnym mówcą był dyrektor zarządzający Artur Fromberg. – W ubiegłym roku w swoim wystąpieniu nawiązałem do „Gwiezdnych Wojen” i życzyłem, aby moc była z Wami. Przyglądając się Waszym sukcesom, potwierdzam, że to zrealizowaliście!

Chwaląc za rekordowe wyniki w sprzedaży ubezpieczeń zdrowotnych i dodatków, porównał menedżerów sprzedaży do skoczków narciarskich, którzy muszą opanować wiele elementów i technik, by osiągnąć znakomite wyniki. Podobnie jak skoczkowie muszą dojechać do progu, odbić się z niego, wykonać skok i wylądować, sprzedawcy starają się przyciągnąć klientów, zainteresować ich ofertą, przekonać do zakupu i zapewnić satysfakcję po transakcji.

W swojej analizie akcentował znaczenie regularności, konsekwencji i wytrwałości w pracy. Agenci muszą systematycznie doskonalić zdolności negocjacyjne, komunikacyjne i sprzedażowe. Wyraził przekonanie, że regularne szkolenia i rozwijanie umiejętności przynoszą efektywne rezultaty w codziennej pracy sprzedawców.

Artur Fromberg podkreślił również rolę pracy zespołowej, zarówno w skokach narciarskich, jak i w sprzedaży ubezpieczeń grupowych. Zespoły muszą współpracować, wzajemnie się wspierać i dążyć do wspólnych celów. Kooperacja, wymiana pomysłów i wsparcie mają kluczowe znaczenie dla osiągnięcia sukcesu.

Na zakończenie motywował uczestników do odkrywania indywidualnego potencjału i stawania się mistrzami w wybranej dziedzinie. Podkreślił, że każdy ma możliwość osiągnięcia sukcesu, jeśli konsekwentnie i systematycznie rozwija umiejętności.

Gościem specjalnym wieczoru był Greg Albrecht. Jego wystąpienie pt. „Esencjalizm, czyli jak podnieść jakość życia i podkręcić wyniki” było pełne praktycznych wskazówek dotyczących motywacji i zarządzania czasem.

Jednym z kluczowych aspektów poruszonych przez mówcę było zastosowanie metody białej kartki w codziennym planowaniu. Zamiast działania na autopilocie Greg Albrecht zalecał świadome i celowe planowanie tylko tych zadań, które mają największe znaczenie dla osiągnięcia naszych celów.

Gorąco zachęcał do celebrowania nawet drobnych momentów sukcesu, ponieważ w codziennej gonitwie często zapominamy docenić nasze osiągnięcia i przechodzimy do kolejnych zadań bez zatrzymania się na chwilę, by się cieszyć. Celebrowanie momentów sukcesu nie tylko wzmacnia motywację, lecz także pomaga budować pozytywne podejście i daje nam dodatkową energię przed dalszą pracą.

To był doskonały wstęp do najważniejszej części wieczoru. Jak co roku, ukoronowaniem Ligi Mistrzów było wręczenie nagród najlepszym menedżerom i dyrektorom, a potem wspólne świętowanie wyników.

Agenci i brokerzy rozumieją, czym jest zachowek. Nabiera on szczególnego znaczenia w przypadku majątków w postaci przedsiębiorstwa lub własności udziałów/akcji w spółkach.

Wyobraźmy sobie, że właściciel prowadzi firmę o wartości 20 mln zł, a jego majątek prywatny wyceniony jest na 10 mln zł. W chwili śmierci masa spadkowa wyniesie 30 mln zł. Przedsiębiorca w testamencie powołuje do spadku swoją żonę, decydując, że dwoje małoletnich dzieci będzie zabezpieczonych przez nią.

Art. 991 k.c.

Niestety sąd rodzinny i opiekuńczy, kierując się interesem dzieci, wskazał spadkobierczyni, że w terminie trzech miesięcy ma zdeponować kwotę zachowku na rachunku wskazanym przez sąd. W naszym przykładzie byłaby to wartość ponad… 13 mln zł.

Na polskim rynku trudno byłoby zapewnić temu przedsiębiorcy ubezpieczenie na życie z takim świadczeniem. W praktyce oznacza to ryzyko likwidacji firmy lub wyprzedaży najbardziej wartościowych aktywów.

Bardzo wiele osób oczekiwało, że przy okazji prac nad fundacją rodzinną ustawodawca wprowadzi istotne zmiany także w zakresie zachowku. Niestety, wbrew temu, co można przeczytać w niektórych publikacjach, tak się nie stało. Zachowek pozostał niezmieniony w swojej konstrukcji prawnej. Jego zasady wynikają wciąż z art. 991 k.c.

Co zmieniła ustawa?

Po pierwsze, sposób określania masy spadkowej. Wartość masy spadkowej wynika z aktywów wchodzących w jej skład, np. wartości przedsiębiorstwa (udziałów, akcji), nieruchomości, ruchomości, gotówki itp. W podanym przykładzie jest to 30 mln zł. Masa spadkowa jest podstawą do określenia udziału każdego ze spadkobierców w tejże masie (przy dziedziczeniu ustawowym) albo do określenia substratu zachowku (przy dziedziczeniu testamentowym).

W sytuacji, gdy spadkodawca podejmie decyzję o powołaniu fundacji rodzinnej i wniesie do niej np. udziały w spółce o wartości 20 mln zł, a jednocześnie do jego śmierci dojdzie po upływie dziesięciu lat od powołania fundacji, wówczas masa spadkowa będzie istotnie mniejsza (w naszym przykładzie zamiast 30 wyniesie 10 mln zł). Tym samym roszczenie zachowkowe będzie dużo mniejsze, bo zmienia się podstawa do jego określenia (ok. 5,5 mln zł zamiast 13 mln zł).

Warunkiem koniecznym jest jednak, aby minęło co najmniej dziesięć lat od powołania fundacji rodzinnej i wniesienia do niej określonego kapitału. Często fundatorzy nie zdecydują się na rozwiązanie, w którym cały majątek (i firmowy, i prywatny) znajdzie się w fundacji. Oznacza to, że niezależnie od faktu, że część majątku wyłączona będzie spod dziedziczenia, majątek, który pozostanie poza fundacją, będzie tworzył masę spadkową. A jeśli tak, problem zachowku będzie istniał zawsze.

Drugą zmianą, a właściwie doprecyzowaniem, jest możliwość rozłożenia zobowiązania zachowkowego na raty (pięć lat, w uzasadnionych przypadkach do dziesięciu) oraz miarkowania roszczenia, czyli prawo sądu do obniżenia roszczenia zachowkowego. Nie będzie to jednak norma, ale jedynie wyjątek od zasady, że zachowek nadal należy się spadkobiercom nie powołanym do spadku, według dotychczasowych zasad.

Kolejną zmianą jest możliwość zaliczania świadczeń wypłacanych przez fundację na poczet zobowiązań zachowkowych zarówno już za życia fundatora, jak i po jego śmierci. Taki mechanizm pozwala na zmniejszenie wysokości potencjalnego roszczenia zachowkowego.

Niezależnie od opisanych rozwiązań prawnych ubezpieczenie na życie pozostaje istotnym instrumentem finansowym w procesie planowania spadkowego.

dr n. pr. Małgorzata Rejmer prezes zarządu Kancelarii Finansowej LEX www.kf-lex.pl

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.

kopia")