Na początku października na Portalu dla Brokera Warty został udostępniony kalkulator szacowania wartości odtworzeniowych obiektów budowlanych. Nowe narzędzie bije rekordy popularności.

Z informacji uzyskanych przez ubezpieczyciela wynika, że dziennie za pomocą kalkulatora brokerzy wykonują około stu oszacowań wartości odtworzeniowych obiektów budowlanych. Jednocześnie z wielu rozmów z brokerami Warta dowiedziała się, że wartości wyliczane w kalkulatorze są bardzo zbliżone do wewnętrznych narzędzi, wykorzystywanych przez wybrane kancelarie czy też do oszacowań dokonywanych przez rzeczoznawców.

Ubezpieczyciel podkreśla, że kalkulator nie jest narzędziem służącym do precyzyjnej wyceny wartości obiektu, ale zdecydowanie rekomenduje wykorzystywanie go zawsze, gdy taka precyzyjna wycena nie jest dostępna. Jest to rozwiązanie zapewniające klientowi ochronę dużo lepszą niż w przypadku, gdyby sumy ubezpieczenia pozostały niezaktualizowane. Tym bardziej, że dla obiektów wycenionych za pomocą kalkulatora (lub gdy zadeklarowana wartość jest wyższa, niż wynikająca z kalkulatora) Warta znosi zasadę proporcji.

Katarzyna Kowalska, wiceprezes Korporacji Ubezpieczeń Kredytów Eksportowych i przewodnicząca komitetu ds. ubezpieczeń krótkoterminowych Unii Berneńskiej, w wywiadzie dla „Rzeczpospolitej” zwraca uwagę, że niekorzystne otoczenie gospodarcze, tj. pandemia Covid-19, wojna na Ukrainie czy zmiany geopolityczne zakończyły rozważania o sensie funkcjonowania agencji wspierania eksportu. Co więcej, wspomniane czynniki doprowadziły do zacieśniania współpracy z ich komercyjnymi odpowiednikami.

Ekspertka zwraca uwagę, że pomimo tego, iż państwowe i komercyjne agencje wsparcia eksportu niekiedy oferowały ten sam produkt, to nie wymieniały się doświadczeniami i nie tworzyły wartości dodanej. Katarzyna Kowalska zadeklarowała, że w ramach swojej nowej roli w Unii Berneńskiej będzie starała się wykorzystać dobre strony agencji wsparcia eksportu oraz firm komercyjnych i spotęgować współpracę między nimi. Wiceprezes KUKE przestrzegła jednocześnie, że widoczny u ubezpieczycieli należności bardzo duży wzrost ubezpieczonych obrotów nie wynika z dopływu nowych klientów czy nowego obrotu, tylko wysokich zwyżek cen i inflacji. Dodała, że w obrocie krótkoterminowym poziom szkodowości jest relatywnie niewielki.

Cały sektor ubezpieczeń należności obawia się natomiast tego, co przyniesie przyszły rok, w którym spodziewany jest istotny wzrost szkodowości. Mimo to jednak większość ubezpieczycieli już zapowiedziała, że w 2023 r. nie zamierza podejmować gwałtownych ruchów, jeśli idzie o limity.

29 listopada odbyło się posiedzenie rady nadzorczej Vienna Insurance Group, na którym jednogłośnie ustalono nowy skład zarządu VIG. Był on zgodny z propozycją złożoną przez komitet ds. nominacji RN we wrześniu tego roku.

Zgodnie z decyzją rady od 1 lipca 2023 r. w skład zarządu wchodzić będą: Hartwig Löger, dyrektor generalny i prezes, Peter Höfinger, zastępca dyrektora generalnego i wiceprezes, Liane Hirner, CFRO, oraz Gerhard Lahner, Gábor Lehel i Harald Riener. Na własną prośbę Elisabeth Stadler i Peter Thirring nie przedłużą mandatów, które wygasają 30 czerwca 2023 r., w związku z planowanym przejściem na emeryturę.

Kadencja wszystkich członków zarządu będzie obowiązywać do 30 czerwca 2027 r.

Liberty Mutual Holding bada możliwości sprzedaży swoich biznesów w Hiszpanii, Portugalii i Irlandii, dołączając do innych amerykańskich ubezpieczycieli wycofujących się z rynków europejskich niebędących dla nich rynkami kluczowymi. Jednym z nich jest nowojorski MetLife, który w lipcu 2021 r. zawarł umowę sprzedaży swoich europejskich operacji w segmencie ubezpieczeń na życie za prawie 700 mln dol. holenderskiemu ubezpieczycielowi NN Group NV, aby usprawnić swoją globalną działalność.

Liberty Mutual współpracuje z Bank of America nad możliwymi dezinwestycjami, które mogłyby przynieść ponad 1 mld euro (1 mld dol.). Zbywane aktywa mogą zainteresować konkurencyjnych ubezpieczycieli europejskich. Rozmowy są wciąż na wczesnym etapie i mogą nie doprowadzić do transakcji. Liberty Mutual stawia na rozwój w ubezpieczeniach majątkowych i wypadkowych w USA, o czym świadczy np. nabycie w tym roku State Auto Financial Corp. za ok. 2,3 mld dol.

Będąc ubezpieczycielem wzajemnym, Liberty Mutual jest jednym z aktywniejszych akwizycyjnie ubezpieczycieli o tej strukturze. W Hiszpanii i Portugalii Liberty Mutual sprzedaje wszystko: od ubezpieczeń majątkowych do życiowych, przez agentów, banki i filie. Na rynek irlandzki firma weszła w 2011 r. przez akwizycję. Ma tam w ofercie indywidualne ubezpieczenia samochodów i domów, jak również produkty dla firm.

Rzecznik Finansowy przygotował analizę dotyczącą optymalizacji kosztów likwidacji szkód z OC posiadaczy pojazdów mechanicznych, związanej z działalnością sieci partnerskich zakładów ubezpieczeń. Dokument jest skierowany do klientów towarzystw. Polską Izbę Ubezpieczeń martwi sposób, w jaki urząd podszedł do tego tematu.

We wpisie na blogu PIU Monika Chłopik i Łukasz Kulisiewicz, eksperci Izby, zarzucają analizie, że poprzez zastosowane w niej sformułowania jest ona niezrozumiała dla odbiorców. „Patrząc oczami klientów, mamy problem, by ją zrozumieć. Ba, nie jesteśmy nawet w stanie jej przeczytać, gdyż natężenie trudnych słów i długość zdań przerasta przeciętne możliwości” – przyznają przedstawiciele PIU.

Monika Chłopik i Łukasz Kulisiewicz przypominają, że upraszczanie języka jest jednym z istotniejszych elementów edukacji finansowej. Co więcej, na kwestię tę wskazywał sam Rzecznik Finansowy, który już w 2020 r. nakreślał kierunki działania edukacji finansowej.

„Szczególnie ważne jest, aby każda analiza opierała się na wskazaniu źródła danych wraz z wartościami, których dotyczy. Tworzenie niezrozumiałego tekstu, bez poparcia liczbami, stawia dodatkowo w niekorzystnym świetle jego autora. Cel, jaki miał być osiągnięty, znika za horyzontem, którego adresat opracowania nigdy nie dojrzy. Wierzymy, że temat likwidacji szkód może być opracowany przystępnie, zrozumiale i z korzyścią dla poszkodowanych. Można zrobić tak, żeby odbiorca każdej publikacji na ten temat zorientował się, jakie ma prawa i obowiązki. Mimo że sytuacja, w której się znalazł, jest trudna” – podsumowują.

Analiza dotycząca optymalizacji kosztów likwidacji szkód z OC posiadaczy pojazdów mechanicznych, związanej z działalnością sieci partnerskich zakładów ubezpieczeń została opracowana przez Biuro Rzecznika Finansowego. Dokument zawiera omówienie regulacji prawnych istotnych dla klientów w kontekście likwidacji szkód oraz analizę konkretnych problemów, sygnalizowanych przez poszkodowanych w powiązaniu z ofertami tzw. sieci partnerskich ubezpieczycieli. W analizie pod lupę Rzecznika trafił m.in. problem ograniczania wysokości odszkodowania z powołaniem się na obowiązek minimalizacji szkody przez poszkodowanego.

Rekomendacje Komisji Nadzoru Finansowego dotyczące likwidacji szkód z ubezpieczeń komunikacyjnych obowiązują już od blisko miesiąca. Na pierwsze wnioski odnośnie do ich wpływu na jakość wspomnianego procesu trzeba jeszcze trochę poczekać, ale już teraz pojawiają się pierwsze niepokojące sygnały – zauważa prawo.pl.

Łukasz Kulisiewicz, ekspert Polskiej Izby Ubezpieczeń, mówi serwisowi, że pierwsze oceny wstępnego wpływu rekomendacji na wartość wypłacanych odszkodowań będzie można sformułować dopiero w pierwszym kwartale przyszłego roku. Łukasz Szarama, biegły ekspert branży motoryzacyjnej i członek rady Rzecznika MŚP, ujawnia, że obecnie można zauważyć pewien wzrost kwot oferowanych w ramach rozliczeń kosztorysowych. Przyznaje, że z obserwacji wynika, iż zasilają one głównie szarą strefę, która urośnie jeszcze bardziej. Jego zdaniem legalne i uczciwe serwisy reprezentujące dużą rzeszę poszkodowanych konsumentów raczej nie mają co liczyć na spektakularną poprawę fatalnej sytuacji.

Adwokat Magdalena Rok-Konopa, prezes Polskiej Izby Doradców i Pośredników Odszkodowawczych, twierdzi z kolei, że o ile cel przyświecający nadzorowi był słuszny, to jednak już widoczne są zabiegi towarzystw ubezpieczeń w sporządzaniu kalkulacji naprawy z ukrytymi (a obecnie wykluczonymi treścią rekomendacji) operacjami, np. rabatowanie części zamiennych, bez informacji o wykonaniu przez zakład takiej operacji.

Warta przeprowadziła pierwszą całkowicie automatyczną likwidację szkody z AC. Cały proces przebiegł bez udziału człowieka – podał cashless.pl.

Zgłoszenie poszkodowanego zostało przyjęte przez voicebota. Następnie automatycznie stworzono i przekazano klientowi mailem listę niezbędnych dokumentów. W identyczny sposób opracowano zlecenie dla warsztatu naprawczego, ten automatycznie przygotował kosztorys, który również automatycznie został zaakceptowany przez Wartę w oparciu o narzędzia Tractable. Serwis podkreślił, że weryfikacja kosztorysu, potwierdzenie odpowiedzialności i przygotowanie oraz zatwierdzenie wypłaty trwało łącznie 5 minut, a cały proces – od przyjęcia zgłoszenia do zatwierdzenia płatności – 2 dni.

W marcu 2022 r. po raz pierwszy w Polsce rolnikom zaproponowano ubezpieczenie upraw w zakresie all risk. Oznacza to, że wkroczyliśmy w nową erę ochrony upraw rolnych. AGRO Ubezpieczenia jako pierwsze w Europie i prawdopodobnie na świecie zaproponowało wprowadzenie pełnego zakresu ochrony upraw od działania niekorzystnych warunków atmosferycznych.

Wraz ze wzrostem cen środków produkcji maleją zyski i rentowność działalności rolniczej. Skutki uszkodzenia roślin uprawnych przez czynniki pogodowe w tej sytuacji pozbawiają często rolników jakiegokolwiek dochodu lub wręcz powodują ich zadłużenie.

Wzrasta zatem wśród rolników potrzeba jak najpełniejszej ochrony ubezpieczeniowej w tym zakresie, o czym coraz częściej mówi się nie tylko na spotkaniach z rolnikami, ale również na międzynarodowych konferencjach ubezpieczycieli.

Zagrożenia dla produkcji rolnej

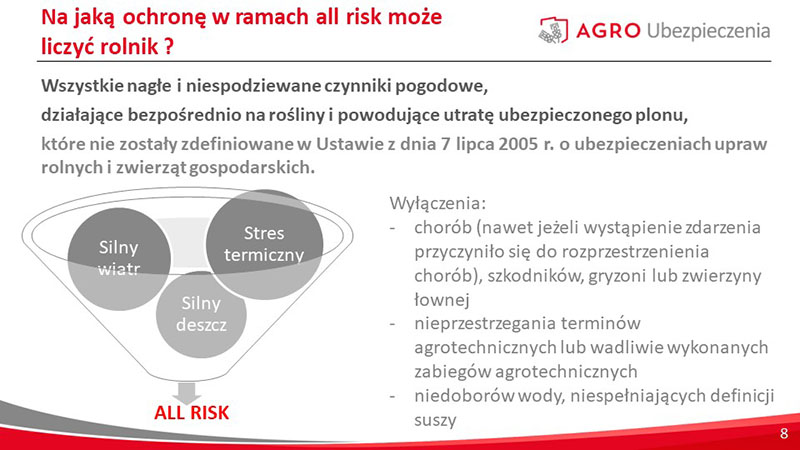

Zmiany klimatu i częste występowanie w związku z tym zdarzeń klęskowych, takich jak powodzie, susze, gradobicia oraz huragany, zagrażają produkcji rolnej i stabilności finansowej gospodarstw. All risk w ubezpieczeniu upraw, który zaproponowało AGRO Ubezpieczenia, jest zakresem ochrony obejmującym wszystkie nagłe i niespodziewane czynniki pogodowe działające bezpośrednio na rośliny i uszkadzające je w sposób powodujący utratę plonu całkowitą lub częściową.

Przykładem szkód, które pokryte są rozszerzeniem all risk, są np. szkody wywołane przez silne deszcze nie spełniające definicji deszczu nawalnego, silne wiatry nie będące zgodnie z definicją huraganem oraz stres termiczny roślin.

Wyłączenia

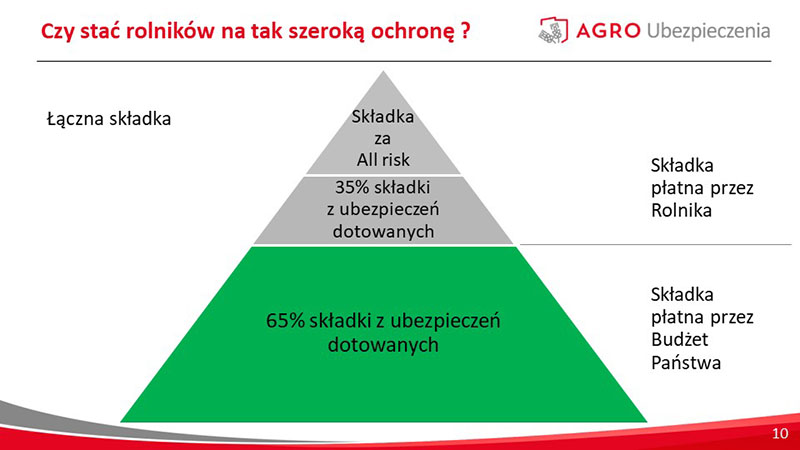

Z zakresu ubezpieczenia wyłączone są wszystkie ryzyka pogodowe zdefiniowane w Ustawie z 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarczych. Konstrukcja taka pozwoliła na obniżenie składki za to ryzyko do poziomu akceptowanego przez rolników. Wyłączone ryzyka można nabyć z 65-procentową dopłatą z budżetu państwa, więc nierozsądne byłoby z tego nie skorzystać.

W związku z tym, że all risk dotyczy wyłącznie czynników pogodowych, wyłączone z zakresu są również uszkodzenia roślin wywołane chorobami i działaniem szkodników oraz błędami agrotechnicznymi. Zakres nie zawiera również niedoborów wody nie powodujących suszy.

Nowatorskie rozwiązanie

Przedstawiony zakres ochrony jest unikatowy i równać może się jedynie z takimi produktami ubezpieczeniowymi jak ochrona utraty dochodów w gospodarstwach rolnych lub ochrona utraty wartości plonów, które to proponowane są w Kanadzie oraz USA w szerokim zakresie.

W Polsce oraz w Europie brak jest tego rodzaju produktów, a gdyby nawet były one dostępne, nie byłyby w żadnej mierze dotowane. W związku z powyższym przedstawione rozwiązanie stanowiące pełną ochronę ubezpieczenia upraw jest nowatorskie, a jednocześnie częściowo podlega dotacji.

AGRO Ubezpieczenia wyznacza nowe standardy nie tylko na polskim rynku ubezpieczeń. Uważam, że trendy rynkowe w zakresie pełnej ochrony ubezpieczeniowej warto wspierać z korzyścią dla ubezpieczonych, a powszechność ubezpieczania się pozwoli na obniżenie stawek, a tym samym dostępność ochrony.

Rozmowa z Andrzejem Paduszyńskim, dyrektorem Departamentu Ubezpieczeń Indywidualnych Compensy

Aleksandra E. Wysocka: – Jak co jesień, nadszedł sezon na ubezpieczenia rolne. Gdy popatrzę na statystyki odwiedzin na portalu „Gazety Ubezpieczeniowej”, widzę, że teksty dotyczące tych polis mają wiele odsłon. Kwestie upraw, hodowli, produkcji żywności robią się coraz bardziej istotne. Czy to jest ważna linia biznesowa również dla Compensy?

Andrzej Paduszyński: – Oczywiście, że tak. Jeśli chodzi o ubezpieczenia indywidualne, to jest to nasza druga najważniejsza linia. Pierwszą są ubezpieczenia mieszkań i domów, ale zaraz po niej plasują się ubezpieczenia dla rolników.

W Compensie nie oferujemy ubezpieczeń upraw, skupiamy się na mieniu, odpowiedzialności cywilnej rolnika oraz na ochronie zwierząt i maszyn. Od lat okres odnowy polis w tym sektorze przypada na grudzień, stąd wynika jesienny wzrost zainteresowania tematyką ubezpieczeń rolnych. Kilkaset tysięcy polis, które mamy w Compensie, jest odnawianych w ostatnich trzech tygodniach grudnia.

Warto zauważyć, że Polska jest dużym eksporterem produktów rolnych na rynek europejski i światowy, co jest jeszcze bardziej istotne w kontekście kryzysu związanego z wojną w Ukrainie. Stąd ubezpieczenia dla tego sektora mają taką wagę.

Może nietypowo zacznijmy od odpowiedzialności cywilnej rolnika. W jakich sytuacjach ta polisa się przydaje?

– Nie wszyscy zdają sobie sprawę, jak dobrym rozwiązaniem dla rolnika i dla poszkodowanych jest rozwiązanie przyjęte w obowiązkowym ubezpieczeniu odpowiedzialności cywilnej rolnika z tytułu posiadania gospodarstwa rolnego. Po pierwsze, zakład ubezpieczeń przejmuje odpowiedzialność nie tylko za szkody spowodowane przez samego rolnika, ale przez wszystkich mieszkańców gospodarstwa domowego.

Poza tym chronimy wszystkie osoby, które biorą udział w pracach związanych z posiadaniem gospodarstwa przez rolnika. I tu nie trzeba zawierać umowy o pracę; jeśli na przykład sąsiad będzie pomagał rolnikowi przy pracach polowych i w związku z tym wyrządzi szkodę osobie trzeciej, my jako zakład ubezpieczeń za takie szkody również odpowiadamy. To jest bardzo szeroka odpowiedzialność, sama suma gwarancyjna wynosi tutaj ponad 5 mln euro.

Podczas prac rolnych dochodzi do wielu wypadków…

– Odnotowujemy rzeczywiście dość dużo szkód i spora część wypadków dotyczy właśnie prac polowych. Często wynikają one z braku ostrożności; na przykład przy budowaniu stogów siana może się zdarzyć, że nie będą one dobrze zabezpieczone i osoba biorąca udział w ich układaniu ulegnie wypadkowi. Może dojść wówczas do bardzo poważnych szkód, mieliśmy na przykład przypadki uszkodzenia kręgosłupa. Wypłacane są bardzo wysokie świadczenia plus dożywotnie renty. Cała kwota świadczeń potrafi dojść do kilku milionów złotych.

Innym ryzykiem jest praca z maszynami. Nadal zdarzają się wypadki przy pracy, których dałoby się uniknąć. Na przykład pracownik coś poprawia przy maszynie, która jest podłączona do ciągnika. Wszystkie przekaźniki powinny być odpowiednio zabezpieczone, ale czasami okazuje się, że tak nie jest, i niestety ręka zostaje wkręcona w maszynę. To kolejna bardzo poważna szkoda, z dużym uszkodzeniem ciała, z rentą, a więc mamy znów kilka milionów złotych świadczenia. Ubezpieczenie odpowiedzialności cywilnej jest tak skonstruowane, żeby właśnie tego typu sytuacje pokrywać.

Pokrywacie także szkody wyrządzone przez zwierzęta gospodarskie, do których zaliczają się nie tylko świnie i krowy, ale także… pszczoły.

– Wszystkie zwierzęta pracujące w gospodarstwie rolnym w celu przyniesienia dochodu są to zwierzęta gospodarskie. Jeżeli ktoś ma kilkanaście, kilkadziesiąt uli i gospodarstwo rolne powyżej hektara, a więc jest rolnikiem, to za szkody wyrządzane przez pszczoły odpowiada tak samo jak za szkody wyrządzone przez osoby – w ramach odpowiedzialności cywilnej rolnika z tytułu posiadania gospodarstwa rolnego.

Dużą część szkód wyrządzają zwierzęta, które wydostają się poza teren gospodarstwa i na przykład tratują zboże. Takie szkody są dość znaczne i oczywiście za te szkody odpowiada ubezpieczyciel. Szkody spowodowane przez pszczoły też się zdarzają. Likwidowaliśmy kiedyś szkodę wyrządzoną przez konia. Przedmiotem szkody był samochód sąsiada, który akurat odwiedził właściciela konia. Okazało się, że koń wpadł na samochód, bo został pokąsany przez rój pszczół. W dodatku pszczoły należały do właściciela samochodu, a więc tak naprawdę on sam sobie tę szkodę wyrządził. To była jednak wyjątkowa sytuacja. Jeśli chodzi o pszczoły, to niestety najczęściej są one zatruwane podczas nieprawidłowego stosowania środków ochrony roślin.

Wiele gospodarstw zamontowało na swoich budynkach instalacje fotowoltaiczne. To kolejny temat do ubezpieczenia.

– W tym roku przekroczyliśmy już 11 gigawatów, jeśli chodzi o moc generowaną przez instalacje fotowoltaiczne. 80% tej mocy pochodzi z indywidualnych instalacji, najczęściej stosowanych przez rolników. Pożary tych instalacji rzeczywiście się zdarzają i odbijają się szerokim echem. Ale jeżeli spytamy specjalistów, okazuje się, że tak naprawdę nie można powiedzieć, że fotowoltaika znacząco podnosi ryzyko zaistnienia pożaru.

Oczywiście musimy pamiętać, że sama instalacja jest wykonana z łatwopalnych materiałów, więc pożary z jej udziałem trudniej się gasi, ale jeśli jest prawidłowo zamontowana, zagrożenie jest niewielkie.

Czy fotowoltaika jest uwzględniona w ubezpieczeniu domu i budynków gospodarskich?

– W Compensie przyjęliśmy, że instalacja fotowoltaiczna jest częścią instalacji elektrycznej oraz budynku, na którym została zainstalowana. Musimy tylko pamiętać o dodaniu do sumy ubezpieczenia wartości paneli – potrafią podwyższyć ją o kilkanaście, kilkadziesiąt tysięcy złotych.

Oczywiście jeśli mamy jeszcze wolnostojące instalacje fotowoltaiczne, to musimy pamiętać, że są to budowle i musimy je osobno ubezpieczyć.

W ostatnim czasie zdarzało się sporo szkód masowych związanych z huraganami, powodziami czy pożarami. Jakie są perspektywy na kolejny rok? Jesteście przygotowani na powtórkę? Czy wyciągacie wnioski z tych zdarzeń?

– Rok 2022 był zupełnie inny od lat poprzednich. Już w styczniu i w lutym wystąpiły na terenie Polski dwa orkany. Potem mieliśmy susze, a jeszcze później burze i miejscowe podtopienia, w dodatku wybuchło więcej pożarów w uprawach i lasach niż w roku 2021.

Według meteorologów rok 2023 najprawdopodobniej nie będzie odbiegał od tego, co się w ostatnich latach dzieje, czyli musimy się spodziewać, że będzie wiało. Powinniśmy się przygotować na to, że te zjawiska zostaną z nami na stałe. Pozostaje nam tylko dobrze się ubezpieczyć, z właściwą sumą ubezpieczenia.

Inflacja bardzo podraża koszty likwidacji szkód, na przykład odbudowy budynków, więc pozostawienie zeszłorocznej sumy ubezpieczenia budynku to poważny błąd, bo oznacza, że możemy być te kilkanaście, jak nie kilkadziesiąt procent stratni. W tym roku w Compensie proponujemy rolnikom indeksację sumy ubezpieczenia o 15%. Wydaje nam się, że to jest dobry poziom. Przypominamy doradcom, aby uświadamiali klientów na temat tego zagrożenia. Dla naszych klientów niezwykle ważne jest to, żeby byli dobrze ubezpieczeni, a dobrze określona suma ubezpieczenia to podstawa.

Ministerstwo Rolnictwa i Rozwoju Wsi pracuje nad nowelą ustawy o ubezpieczeniach upraw rolnych, która pozwoli objąć systemem dopłat do składek ubezpieczeniowych takie uprawy, jak: słonecznik, facelia, len i konopie włókniste.

Postulat objęcia dopłatami tych upraw zgłosił Polski Związek Producentów Roślin Zbożowych podczas prekonsultacji projektu rozporządzenia Rady Ministrów w sprawie wysokości dopłat do składek z tytułu ubezpieczenia upraw rolnych i zwierząt gospodarskich w 2023 r. W odpowiedzi na to wystąpienie Ryszard Bartosik, sekretarz stanu w Ministerstwie Rolnictwa i Rozwoju Wsi, przekazał, że obecnie w MRiRW trwają prace nad nowelizacją ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich w zakresie rozszerzenia katalogu upraw, do których stosowane będą z budżetu państwa dopłaty do składek producentów rolnych o słonecznik, facelię, len i konopie włókniste. Ponadto resort chce doprecyzować uprawę gryki jako zboża mieszczącego się w katalogu upraw.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.