Sejmowa Komisja Infrastruktury przyjęła nowelizację prawa o ruchu drogowym, która wprowadza szereg zmian dotyczących surowszego karania kierowców łamiących przepisy. Posłowie dokonali tylko niewielkich korekt w akcie, które nie zmieniły jego zasadniczej wymowy – informuje „Rzeczpospolita”.

Wśród 10 poprawek komisji jedną z najistotniejszych było dodanie do katalogu wykroczeń zagrożonych grzywną do 30 tys. zł niewskazanie na żądanie uprawnionego organu, komu powierzono pojazd do kierowania w określonym czasie. Wcześniej specjalna podkomisja powołana do prac nad nowelizacją wprowadziła kilka innych korekt, m.in. obniżyła poziom sankcji za przekroczenie dopuszczalnej prędkości o ponad 30 km/h z 1,5 tys. do 800 zł. Posłowie nie zmieniali natomiast przepisów powiązujących stawki w OC posiadaczy pojazdów mechanicznych z liczbą punktów karnych kierowców.

Głosowanie Sejmu nad nowelą ma odbyć się w najbliższy czwartek lub piątek.

Więcej:

„Rzeczpospolita” z 28 października, Agata Łukaszewicz „Wysokie kary dla kierowców gotowe do uchwalenia”

Praca zdalna miała być antidotum na ograniczenia w wykonywaniu pracy w formie tradycyjnej spowodowane pandemią. Spełniła pokładane w niej nadzieje w znacznym stopniu, zdobyła wielu zwolenników, ale i przeciwników. Przyniosła skutki pozytywne i negatywne. Dziś, po upływie półtora roku poddawana jest licznym ocenom i nie są one najlepsze.

W ubezpieczeniach wiele zadań było realizowanych w formie zdalnej przed pandemią. Pandemia zwiększyła jedynie zakres zaangażowania w działania zdalne z oczywistych powodów. Nie ukrywam, że nie jestem gorącym orędownikiem tej formy pracy, ale też przyjmuję, że w warunkach zagrożenia życia i zdrowia była właściwie jedynym rozwiązaniem, które umożliwiało utrzymywanie kontaktów z klientami, nawiązywanie nowych i zawieranie kontraktów ubezpieczeniowych. Trudny czas, mam nadzieję, odchodzi w zapomnienie, ale zważywszy na bardzo niski poziom akceptacji Polek i Polaków dla szczepień przeciw Covid-19, nie można wykluczyć nowego lockdownu.

Z mojego doświadczenia i kontaktów ze środowiskiem sprzedawców ubezpieczeń wynika, że działania zdalne w maksymalnym stopniu były akceptowane jedynie z powodu pandemii. Nie spotkałem ani jednej osoby, która wyrażałaby zachwyt nad tymi rozwiązaniami. Powód jest dość oczywisty: żaden kontakt zdalny nie stwarza możliwości nawiązania tak bliskich relacji z klientem, oceny jego zachowań, emocji jak kontakt bezpośredni.

Klienci również nie są specjalnie zainteresowani udziałem w sesjach przy użyciu aplikacji Zoom, Skype lub wielu innych, których wysyp nastąpił w odpowiedzi na zapotrzebowanie stworzone przez pandemię. Takie relacje są odhumanizowane.

W dodatku narzędzia wypracowane przez ubezpieczycieli nie są doskonałe, nastręczają wiele problemów tak pośrednikom ubezpieczeniowym, jak i klientom. Informatykom poszczególnych towarzystw może się wydawać, że ich produkty do zawierania umów ubezpieczenia są świetne, ale tak nie jest. Poza tym towarzyszą im procedury formalne, które akurat winny być zachowane, by nie narazić się na restrykcje organu nadzoru, organu stojącego na straży ochrony danych osobowych i pewnie paru innych jeszcze.

Najbardziej cenimy sobie kontakt bezpośredni. Praca zdalna przytłacza, gdy konieczność jej wykonywania obejmuje długi czas.

Obecnie nadchodzi czas ocen trudnego okresu pod kątem za pracą zdalną i przeciw niej. Przeważają oceny negatywne. Znikoma liczba analiz, opracowań dotyczących zagadnienia odnosi się do branży ubezpieczeniowej, a szkoda.

To, że praca zdalna jest immanentnie związana z ubezpieczeniami, nie oznacza, że nie zasługuje na szerszą analizę. Ciekawych wyników dostarcza badanie przeprowadzone przez firmę Chargifi na angielskich i amerykańskich pracownikach. Pokazuje ono, że negatywne konsekwencje izolacji z powodu home office odczuwają głównie młodzi ludzie, będący przedstawicielami pokolenia Z i milenialsów. Według badania, praca w domu obniża ich zdolność do budowania i rozwijania relacji w pracy, co więcej, szkodzi również rozwojowi ich kariery.

Sławomir Dąblewski

Ponad dwie trzecie pracowników w wieku 18–34 lata twierdzi, że odkąd pracują w domu, trudniej im nawiązywać i utrzymywać relacje ze współpracownikami. 71% czuje zwiększony dystans u kolegów z pracy, natomiast 54% twierdzi, że długotrwała praca zdalna osłabiła ich relacje.

Dla porównania, starsze pokolenia pracowników nie zauważyły większego wpływu pracy zdalnej na ich relacje w pracy w ciągu ostatniego roku. Prawie jedna trzecia (31%) respondentów w wieku powyżej 35 lat twierdzi, że ich zdolność do nawiązywania przyjaźni lub utrzymywania relacji ze współpracownikami nie zmieniła się od czasu podjęcia pracy zdalnej.

Aż 81% młodszych pracowników twierdzi, że czuliby się bardziej odizolowani, wykonując pracę zdalną w pełnym zakresie. W wieku powyżej 35 lat odpowiedziało tak mniej, bo 64% respondentów. Z badania płynie również wniosek, że kontynuowanie pracy zdalnej może pogłębić negatywne odczucia młodych pracowników i wpłynąć na ich poziom zaangażowania. Siedem na dziesięć osób obawia się, że przy realizacji tego scenariusza straci okazję do spotkań towarzyskich, 63% grozi spadek wydajności, a prawie 60% będzie mniej lubić swoją pracę. Osoby zainteresowane pełnymi wynikami zapraszam na stronę personelservice.pl.

Z kolei na stronie raportcsr.pl można zapoznać się z badaniem MultiSport Index, z którego wynika, że prawie dwie trzecie Polaków pracujących zdalnie w pandemii odczuwa negatywne skutki home office. Są to przede wszystkim stres, problemy ze zdrowym odżywianiem oraz spadek efektywności.

Skutki pracy zdalnej są tym dotkliwsze, im więcej dni pracujemy poza biurem. W gronie pracowników, którzy na home office przebywają co najmniej trzy–cztery dni w tygodniu, negatywne konsekwencje odczuwa aż 74%.

Firma SEKA publikuje również listę negatywnych ocen pracy zdalnej, wśród których wymienia m.in. poczucie nieustannej pracy, rezygnację z przerw, pracę w weekendy, a w konsekwencji przemęczenie fizyczne i psychiczne oraz trudność w oddzieleniu pracy zarobkowej od życia prywatnego; pogorszenie komfortu mieszkania, które staje się nie tylko przestrzenią domową, ale także miejscem pracy; ograniczenie kontaktu ze współpracownikami, co powoduje trudności w realizacji wyznaczonych zadań oraz wywołuje poczucie izolacji, osamotnienia i wyobcowania.

Praca zdalna – konieczna w warunkach pandemii, w kilku zawodach będąca codziennością, oprócz pewnych stron pozytywnych budzi emocje i negatywne oceny. Powoduje liczne konsekwencje dla zdrowia fizycznego i psychicznego. Czytelnicy zapewne chętnie zapoznają się z podobnymi badaniami w branży ubezpieczeniowej. Pozostaje więc zachęcić ubezpieczycieli do analiz.

W większości firm zajmujących się sprzedażą ubezpieczeń wzrost liczby osób sprzedających jest ważnym parametrem. Niestety nacisk na szybką rekrutację często prowadzi do obniżenia jakości zarówno procesu rekrutacji, jak i selekcji. Wszystko zaczyna się od pytania: kogo szukamy?

Każda firma powinna przeprowadzić własne analizy najlepszych sprzedawców i odkryć cechy, które decydują o ich wynikach. Badacze tematu odkryli jednak, że sukces w sprzedaży zależy w zasadzie od dwóch cech: empatii, rozumianej jako zdolność współodczuwania z innymi, i „napędu wewnętrznego”, czyli silnej wewnętrznej motywacji do osiągania sukcesu.

Uczeni stwierdzili, że wyniki pracy są gorsze w przypadku sprzedawców:

o wysokim poziomie empatii i słabym napędzie wewnętrznym, którzy mają kłopoty z dobijaniem targu,

o silnym napędzie wewnętrznym i niskim poziomie empatii, którzy nie dość uważnie słuchają klientów i są denerwujący,

o niskim poziomie empatii i słabym napędzie wewnętrznym, którzy niezmiennie ponoszą porażki.

Chciałbym na początek przekazać kilka wskazówek dotyczących założeń procesu rekrutacji.

Nie ulegaj obsesji limitów wiekowych. Być może młodość jest cechą pożądaną, ale niewykluczone, że starsi kandydaci też będą odpowiedni. W wielu miejscach zajmujących się sprzedażą ubezpieczeń są osoby, które przekroczyły 60. rok życia i doskonale radzą sobie z prowadzeniem biznesu.

Realistycznie oceniaj znaczenie doświadczenia w branży oraz znajomości produktu. Talent do sprzedaży często bywa cenniejszy od znajomości branży i produktu, gdyż te zawsze można nabyć. Niejednokrotnie bardziej przydaje się świeże spojrzenie na sprzedaż, które nie jest obciążone metodami sprzed wielu lat, które w obecnych czasach cechuje niska skuteczność. Jakie znaczenie mają oficjalne kwalifikacje związane z wykształceniem? Czy trzeba być rzeczoznawcą nieruchomości, by sprzedawać domy? Czy trzeba być inżynierem, by sprzedawać produkty techniczne?

Zmniejsz liczbę kryteriów „zasadniczych”. Idealni kandydaci zdarzają się rzadko, a zbyt wąskie zarysowanie profilu osobowego może poważnie zmniejszyć liczbę odpowiedzi na ofertę pracy.

Nie lekceważ kryteriów podstawowych: stan zdrowia, prawo jazdy, miejsce zamieszkania, stabilizacja rodzinna. W pracy agenta akceptacja przez najbliższą rodzinę sposobu zarabiania ma duże znaczenie.

Uważaj na pułapkę poszukiwania własnego odbicia. Przegląd liderów rynku ubezpieczeń wskazuje, że między nimi są duże różnice, poczynając od wyglądu i wieku, a kończąc na przekonaniach i widzeniu świata. Szukaj osób zmotywowanych, niekoniecznie twoich klonów.

Proces rekrutacji wymaga jak najszybszego działania, gdyż zawsze wywiera to dobre wrażenie na kandydatach i pozwala na zapełnienie miejsca w zespole bez zbędnej zwłoki. Odpowiedzi należy gromadzić w postaci formularzy aplikacyjnych lub opisów kariery zawodowej, jednak najlepszym pierwszym krokiem jest telefoniczny przegląd kandydatów. Metoda ta pozwala szybko umówić się na rozmowy z dobrymi kandydatami i w ciągu kilku dni zestawić pierwszą ich listę.

Nie spiesz się do umawiania spotkań. W naszych czasach telefon jest częstym i tanim narzędziem długich rozmów. Dlatego zweryfikuj przez telefon najważniejsze dla ciebie parametry kandydata. Jeśli masz taką potrzebę, to nawet przekaż mu pewne informacje dotyczące oferty współpracy. Dzięki temu zaoszczędzisz czas i swoją energię. Nie ma sensu umawiać na siłę spotkań z kandydatami, bo bardzo często zakończy się to rezygnacją ze spotkania i zmarnowaniem twojego czasu.

Wielu kierowników zespołów uważa, że umiejętność prowadzenia rozmów rekrutacyjnych jest ich „naturalnym uzdolnieniem” bądź też, że posiadają ją po prostu dlatego, że są menedżerami. Badania wykazują jednak, że większość ludzi kiepsko radzi sobie z wywiadami oraz że oparte na nieumiejętnym wywiadzie decyzje dotyczące nawiązania współpracy są ryzykowne.

Przeprowadzanie rozmów kwalifikacyjnych jest ważną kompetencją z zakresu stosunków międzyludzkich, poważnie wpływającą na:

image menedżera,

jakość i ilość informacji przedstawionych i uzyskanych,

efektywność decyzji,

wykorzystanie czasu,

zdolność przekonywania.

Dlatego menedżer zespołu sprzedaży powinien podwyższać swoje umiejętności prowadzenia rozmów rekrutacyjnych.

Ergo Hestia dołączyła do grona sygnatariuszy Deklaracji Odpowiedzialnej Sprzedaży. Celem inicjatywy jest promowanie najwyższych standardów etycznych w relacjach instytucji finansowych z klientami.

– Jesteśmy bardzo zadowoleni, że znaleźliśmy się w gronie sygnatariuszy Deklaracji Odpowiedzialnej Sprzedaży. To dodatkowa rekomendacja potwierdzająca skuteczność naszych działań, dzięki którym jesteśmy dla klienta partnerem godnym zaufania. Deklaracja jest dla konsumenta wskazówką co do firm, które odpowiedzialność wobec swoich klientów stawiają na pierwszym miejscu. Wiemy, że zobowiązanie, które klient podejmuje wobec instytucji finansowej, często jest długoterminowe i dotyczy całej jego rodziny. To niezwykle ważne, by z drugiej strony stała firma, która działa w sposób etyczny i rozważny – zaznacza Mario Zamarripa, dyrektor ds. Zrównoważonego Rozwoju Ergo Hestii.

W proces dołączenia do sygnatariuszy były zaangażowane trzy biura Ergo Hestii: Biuro ds. Zrównoważonego Rozwoju z Mario Zamarripą na czele, Biuro Sprzedaży – Szkolenia kierowane przez Annę Ralcewicz oraz Biuro Zarządzania Jakością pod przewodnictwem Joanny Makarewicz.

Deklaracja jest przedsięwzięciem zainicjowanym przez instytucje finansowe. Jego gospodarzem jest Federacja Konsumentów. Inicjatywa powstała, aby podnosić i upowszechniać standardy etyczne w relacjach z klientem, edukować otoczenie rynkowe i konsumentów, zwiększać zaufanie do branży finansowej oraz przeciwdziałać nieuczciwym praktykom. Jej inicjatorami są Grupa ANG, Santander Bank Polska i BNP Paribas Bank Polska. Audytorem projektu jest KPMG.

Deklaracja to ponad 100 wskaźników, dotykających 9 kluczowych obszarów zarządzania odpowiedzialną sprzedażą instytucji finansowych. Szczególne znaczenie w Deklaracji mają prostota i przejrzystość produktów finansowych, dopasowanie do rzeczywistych potrzeb klienta, dialog z konsumentami i ich edukacja oraz godziwość cen.

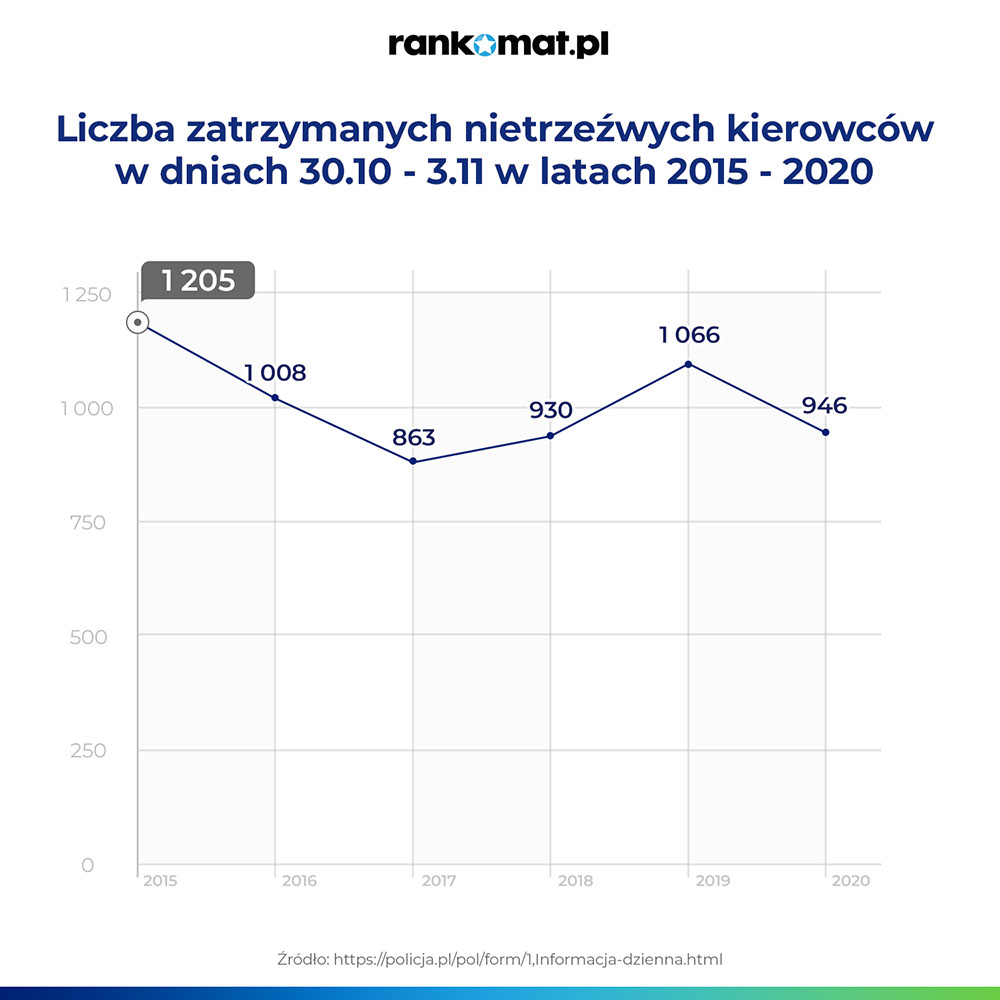

Choć w ostatnich latach odnotowano mniej poszkodowanych i zabitych w wypadkach drogowych, to nadal liczba zatrzymanych nietrzeźwych kierowców nie spada. W tym roku policjanci zatrzymali już ponad 64 tys. takich osób – wynika z analizy statystyk policji z ostatnich czterech lat, przeprowadzonej przez ekspertów Rankomat.

W 2020 r. można było zauważyć spadek liczby nietrzeźwych kierowców. Był to efekt pandemii i wprowadzonych w związku z nią ograniczeń w poruszaniu się, co przełożyło się na mniejszy ruch na drogach. Jednak już w 2021 r. liczba nietrzeźwych kierowców zatrzymanych do kontroli była dokładnie taka sama jak w 2019 r. (dane na dzień 24.10). Wszystkie pozostałe statystyki, jak ogólna liczba wypadków, rannych czy zabitych w zdarzeniach drogowych, utrzymują tendencję spadkową.

Wakacje coraz niebezpieczniejsze

Z roku na rok szczególnie rośnie liczba nietrzeźwych kierowców w okresie wakacyjnym. Dwa lata temu zatrzymano ich o 850 więcej (5,4%) niż rok wcześniej, w 2020 roku o 588 (3,5%) i o 977 w 2021 r. (5,7%).

Rankomat zwraca uwagę, że liczba zatrzymanych nietrzeźwych kierowców w okresie Wszystkich Świętych również utrzymuje się na wysokim poziomie.

– Niepokojąca liczba pijanych kierowców wywołała reakcję ze strony organów prawodawczych. W życie ma wejść nowelizacja przepisów uzależniająca wysokość składki za OC od mandatów i punktów karnych posiadacza pojazdu. Dodatkowo Ministerstwo Sprawiedliwości wróciło do rozważań na temat konfiskaty pojazdu za prowadzenie go pod wpływem co najmniej 1,5 promila w wydychanym powietrzu lub 1 promila w sytuacji spowodowania wypadku – mówi Daniel Bartosiewicz, ekspert rankomat.pl.

Holenderskie Stowarzyszenie Ubezpieczycieli alarmuje, że z powodu pandemii Covid-19 wzrasta liczba oszustw ubezpieczeniowych w Holandii. Ubezpieczyciele przyłapali w zeszłym roku na oszustwie około 13 tys. osób, które łącznie próbowały wyłudzić kwotę 88 mln euro.

W 2018 roku udowodniono oszustwo 73 firmom. W 2019 r. liczba ta wzrosła do 125, a w 2020 r. do 172 – podał Bankier.pl za PAP.

– W tym roku jest już dwustu nieuczciwych przedsiębiorców – twierdzi dyrektor generalny organizacji Richard Weurding.

Według ubezpieczycieli dużą rolę odgrywa pandemia. Jako przykład podają właściciela restauracji, który postanowił pozbyć się swojej firmy, ponieważ jego obroty drastycznie spadły z powodu przymusowego zamknięcia. Postanowił więc podpalić swój biznes.

Stowarzyszenie informuje, że najczęściej oszustwa dotyczyły ubezpieczeń komunikacyjnych.

Nowa Zelandia jest pierwszym krajem, w którym uchwalono prawo wymagające od banków, ubezpieczycieli i firm zarządzających inwestycjami składanie raportów na temat wpływu zmian klimatycznych na ich działalność biznesową.

Około 200 największych nowozelandzkich firm finansowych, do których zaliczają się banki o sumie aktywów przekraczającej 1 mld dol. NZ (718,9 mln dol. USA), wielcy ubezpieczyciele oraz emitenci akcji i papierów dłużnych notowani na krajowej giełdzie, będą musieli ujawnić dane. Kilka firm zagranicznych, które spełniają kryterium 1 mld dol. NZ – w tym cztery największe banki australijskie: Commonwealth Bank of Australia, Australia and New Zealand Banking Group, Westpac Corp. i National Australia Bank – również podlega temu aktowi prawnemu.

– Nowa Zelandia jest światowym liderem w tej dziedzinie. Mamy okazję przetrzeć szlak dla innych krajów, aby również wprowadziły obowiązkowe ujawnienia związane z klimatem – powiedział w oświadczeniu minister ds. zmian klimatycznych James Shaw.

Na mocy nowego prawa firmy finansowe będą miały obowiązek wyjaśniać, jak zarządzają ryzykami i możliwościami związanymi z klimatem, a wymogi jawności będą oparte na standardach niezależnej izby obrachunkowej External Reporting Board (XRB). Standardy z kolei zostaną opracowane przez zespół zadaniowy ds. ujawnień finansowych związanych z klimatem. Ujawnienia zaczną być obowiązkowe od roku fiskalnego 2023.

Rząd Nowej Zelandii w swojej drugiej kadencji wprowadził kilka zarządzeń służących obniżeniu emisji, obiecując, że sektor publiczny w tym kraju osiągnie neutralność węglową do 2025 r. Dla komunikacji publicznej od połowy obecnej dekady będą nabywane wyłącznie autobusy zero-emisyjne.

O cyfryzacji i przyśpieszonym postępie technologicznym w naszej branży słyszymy i czytamy regularnie co najmniej od roku, więc diagnoza Rafała Mosionka, prezesa Beesafe i członka zarządu Compensy, wydaje się ożywcza. Powiedział on, że tak naprawdę ubezpieczyciele przespali ostatnie kilkanaście miesięcy, jeśli spojrzy się na wyniki sprzedaży z wykorzystaniem internetu i telefonu.

Panel „Nowe modele zarządzania sieciami sprzedaży, dystrybucji ubezpieczeń i obsługi klienta”, który odbył się drugiego dnia Insurance Forum, dotyczył tak naprawdę starych modeli zarządzania nieco upudrowanych technologicznym fluidem.

Trzeźwa wydaje się prognoza Marata Nevretdinowa, prezesa Europy Ubezpieczenia, mówiąca, że z dużym prawdopodobieństwem ubezpieczyciele ostatecznie znajdą się w głębokim back office, czyli mówiąc po polsku, zapleczu. Będą dostarczali pojemność na ryzyko, być może również produkt. Dystrybucją zajmie się już ktoś zupełnie inny. Być możne będą to coraz bardziej wyspecjalizowane i stechnologizowane sieci pośrednictwa, takie jak grupa BIK Serwis, reprezentowana podczas panelu przez Michała Daniluka, dyrektora zarządzającego i członka zarządu. Agent wyposażony w nowoczesne narzędzia informatyczne służące do całościowego zarządzania relacjami z klientem, porównywania nie tylko cen, ale też zakresów, już dystansuje kolegów i koleżanki wyposażone w notatniki i Excele. Tylko on może sprostać rosnącym wymaganiom prawnym dotyczącym analizy potrzeb, obowiązków informacyjnych czy bezpieczeństwa danych. Agent bez zaplecza technologicznego może albo z tych obowiązków wywiązywać się połowicznie, albo zajmować się głównie sprawami administracyjnymi, kosztem pozyskiwania i obsługi klientów, podkreślali zgodnie Marcin Konopka z Berg System i Piotr Bartos z Insly.

Podczas panelu padło stwierdzenie, że zwycięzcami ostatnich miesięcy są pośrednicy, a nie zakłady ubezpieczeń. Jeśli tak jest, to z pewnością nie wszyscy, bo bardzo wielu pośredników boryka się z coraz większą biznesową zadyszką i rozgląda za okazją do sprzedania swojego biznesu. Inwestorzy patrzą agentom na ręce. Nie wystarczy mieć portfel klientów, żeby liczyć na wysoką wycenę. Trzeba mieć poukładane procesy, zaplecze technologiczne i pomysł na swój biznes.

Jeden z ubezpieczeniowych ekspertów podzielił się ze mną w kuluarach refleksją, że w ciągu najbliższych 5 lat co najmniej 20% pośredników wypadnie z rynku, nie wytrzymując presji regulacyjnej, technologicznej i biznesowej. Przedsiębiorcom należącym do tej grupy trudno będzie się zgodzić z tezą, że oni coś w czasach pandemii wygrali. Przeciwnie, oni zaczęli powoli wszystko tracić.

Może też być tak, że ubezpieczenie stanie się drobnym elementem składowym innych towarów i usług. Kupując nowe okulary, panele fotowoltaiczne, bilet lotniczy czy udział w zawodach sportowych, klienci dostaną opcję dokupienia ochrony. Już tak się coraz częściej dzieje. Z perspektywy klienta jest to szybkie i wygodne, a właśnie szybkość i wygoda to wartości coraz bardziej cenione przez współczesnych konsumentów.

W polskiej dystrybucji agenci wciąż zajmują poczesne miejsce, przynosząc zakładom ubezpieczeń więcej przypisu niż inne kanały razem wzięte. Na czoło wysuwają się ci, których stać na odrobienie technologicznych lekcji i którzy wyrażają gotowość na wypróbowywanie nowych modeli działania. Biznes ubezpieczeniowy prowadzony metodami z lat 90. i początków XXI wieku coraz bardziej trzeszczy i będzie się stopniowo kończył.

Marcin Hadyś z SAS zwrócił uwagę, że konsumenci coraz szybciej i bardziej samodzielnie podejmują decyzje dotyczące wyboru ubezpieczenia. Coraz trudniej też przebić się ubezpieczeniowym treściom przez szum informacyjny. To wyzwanie dla ubezpieczycieli, którzy chcąc zaistnieć w świadomości masowych odbiorców, zbyt często odwołują się głównie do niskiej ceny. Tymczasem jako branża jesteśmy ważni, bo pomagamy odnaleźć się w sytuacjach trudnych – zagrożenia zdrowia, życia, utraty dochodu, zdarzeń losowych. Przynosimy realną wartość i mamy niejeden powód do dumy. Nawiązując do wypowiedzi Moniki Leżyńskiej z grupy UNIQA, powinniśmy jak najlepiej dowozić to, do czego się zobowiązujemy i być tam, gdzie klient nas potrzebuje.

Powracając do tytułowego pytania – czy ubezpieczyciele zmarnowali czas pandemii? To pytanie jest już tak naprawdę drugorzędne. Ważniejsze jest to, co jako branża możemy zrobić teraz i w najbliżej przyszłości, by jeszcze lepiej wpisywać się w realne potrzeby ludzi i firm, zachowując równocześnie rentowność i zyskowność.

Trzeci kwartał tego roku przyniósł kontynuację widocznego już od wielu miesięcy trendu wzrostu cen ubezpieczeń na świecie. We wspomnianym okresie stawki w polisach poszły w górę o 15% – tyle co w II kwartale. W prawie wszystkich liniach produktowych wzrosty są umiarkowane, za wyjątkiem ubezpieczeń cyber – wynika z najnowszego raportu Marsh „Global Insurance Market Index”.

Analitycy brokera zwracają uwagę, że miniony kwartał był szesnastym okresem z rzędu, w którym nastąpił wzrost cen ubezpieczeń. Jednocześnie jednak w przypadku większości linii i regionów geograficznych stawki rosły umiarkowanie. Zdaniem Marsh, taki trend może sugerować, że szczyt wzrostów nastąpił w IV kwartale 2020 r., kiedy to ceny polis poszły w górę o 22%.

W większości regionów odnotowano umiarkowane wzrosty, do czego przyczyniło się wolniejsze tempo wzrostu cen ubezpieczeń majątkowych oraz OC członków władz spółki (D&O). Globalne stawki wciąż napędzają Wielka Brytania z cenami wyższymi o 27% (28% poprzednim kwartale) oraz region Pacyfiku, który zanotował wzrost w wysokości 17% (23% na koniec czerwca). Tempo wzrostu w Azji uplasowało się na poziomie 6%, z kolei Ameryce Łacińskiej i na Karaibach było to 2% i 10% w Europie kontynentalnej. W Stanach Zjednoczonych odnotowano wzrost stawek ubezpieczeniowych o 14%, wobec 12% w poprzednim kwartale, co było spowodowane znacznym wzrostem cen polis cyber i umiarkowanym wzrostem stawek linii majątkowych.

Stabilne wzrosty poza linią cyber

Według szacunków ekspertów Marsh, w skali globalnej ceny ubezpieczeń majątkowych wzrosły średnio o 9%, wobec 12% w II kwartale, natomiast stawki OC wzrosły średnio o 6%, podobnie jak w poprzednich dwóch kwartałach. Liderami wzrostów były ceny w liniach finansowych i profesjonalnych, które poszły w górę 32%, wobec 34% na koniec czerwca Natomiast stawki w polisach cyber kolejny raz odbiegały od trendu umiarkowanego wzrostu. W USA poszły one w górę o 96% (56% w II kwartale), a w Wielkiej Brytanii o 73% (35%), co było wynikiem wzrostu częstotliwości i skali szkód związanych z oprogramowaniem ransomware.

– Mimo że krajobraz ryzyk i ubezpieczeń jest wymagający na całym świecie, spodziewamy się, że stawki pozostaną umiarkowane dla większości linii. Jednocześnie przewidujemy, że obecny trend wzrostowy w ubezpieczeniach cybernetycznych prawdopodobnie będzie się utrzymywał. Opracowywanie efektywnych rozwiązań dla naszych klientów w tym obszarze pozostaje głównym priorytetem dla Marsh – komentuje wyniki raportu Lucy Clarke, president, Marsh Specialty and Marsh Global Placement.

Polska: Na spadki cen przyjdzie jeszcze poczekać

A jak przedstawia się sytuacja w Polsce? Blanka Kuzdro-Chodor, dyrektor Działu Klienta Korporacyjnego Marsh Polsk,a wskazuje, że tendencja wzrostu stawek na naszym rynku w III kw. utrzymuje się na poziomie wzrostów z wcześniejszych kwartałów i wyniosła średnio ok. 20%. – Czy tempo wzrostu stawek utrzyma się czy też spadnie w kolejnym kwartale roku? Wydaje się, że jeszcze nie, nie sprzyjają temu na pewno anomalia pogodowe. Elementem, który może przyczynić się do niewielkich spadków cen, może być końcówka roku i konieczność zrealizowania budżetów przez zakłady ubezpieczeniowe – przewiduje.

Małgorzata Splett, dyrektor Działu FINPRO (ubezpieczenia finansowe i profesjonalne) i PEMA (fuzje i przejęcia) Marsh Polska, zauważa z kolei, że stawki ubezpieczeń D&O powoli stabilizują się, jednak nadal oznacza to kilkanaście-kilkadziesiąt procent wyższy realny koszt lokalnej ochrony niż rok temu. Szczególnie drogie są wciąż polisy D&O klientów instytucji finansowych. – Co z kolei bardzo pozytywne, pojawiają się w Europie nowe rynki D&O, co dowodzi, że najgorsze już za nami – dodaje.

Ekspertka odnotowuje, że o ile w przypadku polis cyber w USA i Wielkiej Brytanii odnotowano wzrosty na poziomie odpowiednio 96% i 73%, które napędzane są przez częstotliwość i kwoty szkód ransomware, to lokalni klienci Marsh Polska odczuwają zwykle wzrosty stawek na poziomie kilkanaście–kilkadziesiąt procent w przypadku polis plasowanych na polskim lub europejskim rynku cyber – pomimo że w Polsce nie odnotowano ostatnio ataków ransomware o katastroficznej skali.

– Największe wyzwanie to aktualnie zgromadzenie pożądanej pojemności ubezpieczeniowej – coraz częściej zdarza się, że na kilkanaście wysłanych zapytań otrzymujemy 1–2 oferty. Największy problem jest z uzyskaniem ofert na polisy podstawowe, czyli te najczęściej „pracujące”. Ubezpieczyciele są również coraz mocniej wyczuleni na standard cyberbezpieczeństwa naszych klientów, a brak odpowiednich zabezpieczeń powoduje znaczące ograniczanie zakresu oferty albo niechęć do złożenia oferty w ogóle. Optymistyczne jest to, że większość klientów rozumie wymogi ubezpieczycieli i zwykle implementuje ich rekomendacje, co przekłada się na korzystniejsze odnowienia lub ich obietnicę w kolejnym roku polisowym – podsumowuje Małgorzata Splett.

Instytut Wymiaru Sprawiedliwości alarmuje, że obecny stan prawny utrudnia czy wręcz uniemożliwia dochodzenie roszczeń dziedziczącym prawo do zadośćuczynienia za krzywdę po poszkodowanym, który nie był w stanie sam podjąć starań o jego uzyskanie – zauważa „Dziennik Gazeta Prawna”.

Wśród barier prawnych IWS wymienia przede wszystkim w art. 445 § 3 kodeksu cywilnego, według którego dziedziczenie roszczeń jest możliwe, o ile sprawa o zadośćuczynienie została wytoczona za życia poszkodowanego. Dr Witold Borysiak wskazuje w raporcie, że ustawodawca nie przewidział sytuacji, w której ofiara wypadku nie jest w stanie wyrazić woli w sprawie zadośćuczynienia. Ekspert wskazuje, że jeśli poszkodowany nie jest w związku małżeńskim, to praktycznie nie ma kto go reprezentować. Mogliby to uczynić np. prokuratorzy bądź Rzecznik Praw Obywatelskich, ale ci pierwsi raczej nie uczestniczą w sprawach cywilnych, zaś RPO jest obarczony zbyt dużą ilością spraw. Z kolei w przypadku członka rodziny najpierw należałoby ubezwłasnowolnić poszkodowanego, a następnie ustanowić osobę reprezentującą jego interesy. A jest to niezwykle czasochłonny proces. Z kolei w przypadku małżonka możliwe jest działanie w imieniu męża lub żony w sytuacji „przemijającej przeszkody”, ale sądy często uznawały bezzasadność tej przesłanki ze względu na nieodwracalność stanu wegetatywnego, w jakim znajdował się małżonek.

Dr Witold Borysiak proponuje, aby rozwiązać problem, wprowadzając bardzo precyzyjne przepisy nadające prawo do wytoczenia powództwa małżonkowi lub osobom bliskim, jeśli istnieje realne ryzyko, że poszkodowany do śmierci nie będzie w stanie podjąć samodzielnej decyzji. Według mecenas Jolanty Budzowskiej prawo małżonka do wytoczenia powództwa o zadośćuczynienie za życia „drugiej połówki” byłoby kontrowersyjne ze względu na m.in. rozbieżne stanowiska podmiotów. Radca prawny Piotr Stosio uważa z kolei, że możliwe byłoby przyjęcie regulacji, według których osoba bliska mogłaby działać jako falsus procurator, a poszkodowany, gdy jest już w pełni świadomy, względnie kurator (doradca tymczasowy) albo też jego spadkobiercy mają obowiązek zatwierdzenia dokonanych czynności, np. w ciągu 6 miesięcy od kiedy jest to możliwe. Zastrzega jednocześnie, że należałoby ograniczyć takie uprawnienia do małżonków, rodziców, dzieci i osób prowadzących wspólne gospodarstwo domowe.

Więcej:

„Dziennik Gazeta Prawna” z 27 października, Inga Stawicka „Zdążyć przed rychłą śmiercią”:

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.