Rozmowa z Aleksandrą Agatowską, prezes PZU Życie

Aleksandra E. Wysocka: – PZU opublikował ostatnio raport dotyczący doświadczenia klienta zatytułowany „CX. Trwała przyjaźń z klientem”. Tymczasem wiele osób z branży ubezpieczeniowej mówi: „Trzeba zrobić dobry produkt, dobrze likwidować szkody, bo o to klientowi chodzi, a nie o jakieś tam doświadczenia”. Co Pani myśli o takim podejściu?

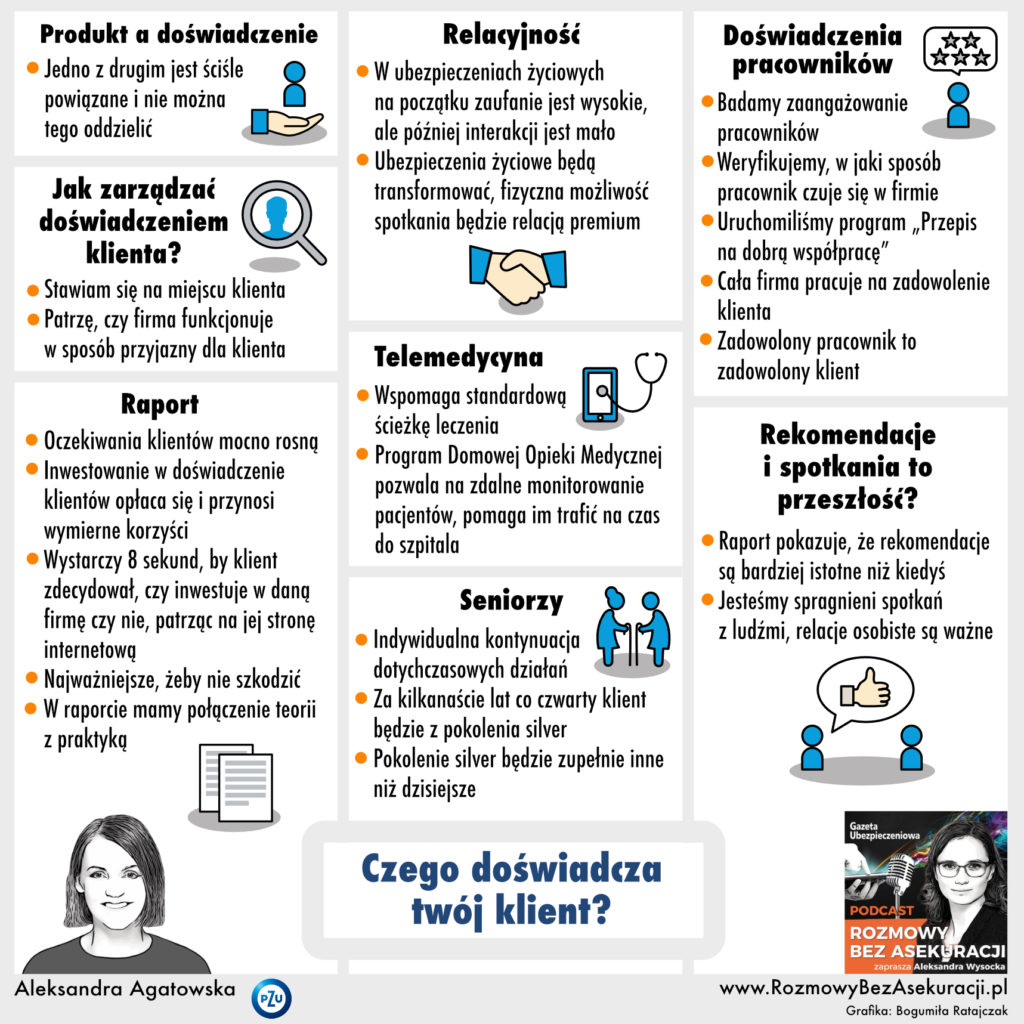

Aleksandra Agatowska: – Dobrą robotę i tak trzeba zrobić. Jedno z drugim jest bardzo ściśle powiązane. To, w jaki sposób korzystamy z produktu, jak go możemy kupić, a potem jak on funkcjonuje w ramach likwidacji szkód – to wszystko jest związane z doświadczeniem klienta.

Sam produkt może być świetny, ale jednak w sposób nieakceptowalny przez klienta sprzedawany bądź właśnie likwidowany. Tutaj więc to doświadczenie jest bardzo istotne.

W jaki sposób można tym zarządzać?

– Zawsze stawiamy się na miejscu klienta. Warto zadać sobie następujące pytania: jak sami chcielibyśmy zostać obsłużeni? Gdzie szukalibyśmy danych informacji? Gdybym to ja była klientką, czy miałabym czas na przeglądanie tysiąca podstron, czy jednak wolałabym dostać informację napisaną zwięźle i prostym językiem?

W firmie jestem znana z tego, że sama dzwonię na infolinię. Nie idę do kolegów obok, by wypytywać o różne kwestie, tylko dzwonię. Czasami do oddziałów też chodzę incognito. Tylko bezpośrednio mogę sprawdzić, czy nasza firma naprawdę funkcjonuje w sposób przyjazny klientowi.

Jakie są najważniejsze wnioski, które płyną z raportu?

– Najważniejsze jest to, że doświadczenia klientów, a właściwie oczekiwania pozytywnych doświadczeń, bardzo mocno rosną, niezależnie od wykształcenia, grupy wiekowej czy miejsca zamieszkania. Dzięki temu raportowi mamy dowód na to, że inwestowanie w doświadczenia klientów się opłaca i przynosi wymierne korzyści.

Widzimy, że ludzie rzeczywiście bardziej ufają firmom, które próbują sprostać ich oczekiwaniom. Co interesujące, wystarczy nie szkodzić, żeby uzyskać pozytywne doświadczenie klienta. Czyli najpierw trzeba wyeliminować momenty trudne. Niekoniecznie oznacza to inwestycje w nowe rozwiązania i nie musi pociągać za sobą konsekwencji finansowych.

A w których obszarach najbardziej widać wzrost oczekiwań klientów?

– Tak naprawdę wszędzie rośnie potencjał tych oczekiwań i w ogóle same oczekiwania. Poza tym wydaje mi się, że nie chodzi tylko o branżę ubezpieczeniową. Jako konsumenci jesteśmy edukowani przez różnych dostawców usług tak, że musimy podejmować decyzję o zakupie w 8 sekund. Do tego przyzwyczaiły nas przede wszystkim usługi cyfrowe.

Tyle że te same oczekiwania, jakie mamy w przypadku zakupów, powiedziałabym, prostszych, przenosimy nawet do skomplikowanych usług, jakimi są ubezpieczenia. Chcemy, żeby tutaj też wybór był szybki i prosty, a produkt można było podsumować jednym zdaniem. Ale tego się czasami nie da zrobić. Spory wzrost oczekiwań widzimy na przykład w zdrowiu.

Usługi zdrowotne świetnie się teraz rozwijają, wystarczy spojrzeć na telemedycynę. Okazało się, że w pandemii idealnie się ona sprawdziła. W ogóle branża ubezpieczeniowa starała się odciążyć państwową służbę zdrowia i wtedy okazało się, że w trudnej chwili ubezpieczyciel rzeczywiście coś wartościowego oferuje.

– Wydaje mi się, że w sytuacji pandemii cała branża stanęła na wysokości zadania. Nie tylko mieliśmy okazję działać razem, ale też każdy z osobna starał się wspierać różne służby, zwłaszcza medyczne, w walce z pandemią.

Jeśli chodzi o telemedycynę, to przecież nie jest to nic nowego. Wcześniej też ją mieliśmy, tylko byliśmy wobec niej sceptyczni, nie był to nasz pierwszy wybór. Pamiętam, jak jeszcze w 2019 r. zaproponowano mi telewizytę, gdy u lekarza nie było wolnych terminów dla mojego dziecka. Początkowo nie byłam do tego entuzjastycznie nastawiona, ale podejście tamtego lekarza bardzo pozytywnie mnie zaskoczyło. Przeprowadził bardzo szczegółowy wywiad, co być może wynikało z faktu, że postawienie diagnozy na odległość jest dużo trudniejsze i wymaga większej dociekliwości ze strony lekarza.

A za chwilę, gdy nastała pandemia, wszyscy zaczęliśmy korzystać z wizyt telemedycznych. Moim zdaniem nie powinny one zastąpić standardowej ścieżki leczenia, lecz mogą stanowić fantastyczną drogę do jej uzupełnienia. Dobrym przykładem może być choćby domowa opieka medyczna – program, który prowadzimy wspólnie z Ministerstwem Zdrowia. Konsultanci monitorują na odległość parametry życiowe pacjentów chorych na Covid-19. W ten sposób można bez problemu stwierdzić, czy stan zdrowia pacjenta się poprawia, czy jednak niestety pogarsza, i podjąć na przykład decyzję o tym, że trzeba tę osobę zabrać do szpitala.

Monitorowanie zdalne nie dość, że jest tańsze, to jeszcze pomaga pacjentom trafić we właściwym momencie pod opiekę lekarzy. Myślę, że w tym aspekcie trzeba upatrywać przyszłości telemedycyny, jako wspomagania leczenia. To także sposób na ograniczenie kolejek do placówek medycznych.

Skoro jesteśmy przy teleopiece, nadzorze zdrowotnym prowadzonym zdalnie, to porozmawiajmy o seniorach. Z dużą satysfakcją obserwuję, że coraz więcej się o tej grupie mówi w Waszej komunikacji. Do tej pory seniorzy byli raczej marginalizowani, bo komunikacja marketingowa wielu marek kierowana była zwykle do młodych ludzi, ewentualnie rodziców z dziećmi, ale jednak coś tutaj drgnęło.

– Rzeczywiście, my się bardzo mocno przyglądamy temu pokoleniu, chociaż też wynika to najpewniej z tego, że mamy ogromne doświadczenie z osobami starszymi ze względu na indywidualną kontynuację ubezpieczeń, której u nas jest sporo. W PZU osoby z pokolenia silver zawsze należały do standardowych klientów.

Tyle że senior w przyszłości z całą pewnością nie będzie przypominał obecnego, zwłaszcza jeśli chodzi o styl życia, a więc i komunikaty marketingowe muszą elastycznie podążać za tymi zmianami. Za kilkanaście lat co czwarty klient będzie należał do tego pokolenia. Jeszcze nas ono zaskoczy swoją przebojowością! Powinniśmy je więc bardzo bacznie obserwować i to właśnie robimy w PZU.

Widać ogromną koncentrację na klientach, ale co z pracownikami? Czy oni też mają swoje „doświadczenia”?

– To jest absolutnie kluczowe. W PZU bardzo mocno na to stawiamy. Robimy badania zaangażowania wśród naszych pracowników, ale oprócz tego naprawdę weryfikujemy, w jaki sposób czują się oni w firmie. Jestem ogromnie dumna z tego, że wskaźniki zaangażowania rosną z roku na rok, również w niełatwej sytuacji pandemicznej.

Zadowolenie pracowników wpływa także na decyzje i satysfakcję klientów. Jeśli klienci czują, że nasi pracownicy mają dobre doświadczenia z firmą, nabierają pewności, że oni też będą je mieli. Wiadomo, że trudno sprzedaje się produkty firmy, do której się nie ma serca. Dlatego należy pracować nad tym doświadczeniem pracownika. Wiele osób zatrudnionych w PZU przeszło już szkolenie „Kurs na klienta” i za chwilę będzie ono obowiązkowe dla każdego nowego pracownika. Pozwala ono od samego początku wypracować perspektywę kliencką.

Chcemy też pokazać, że tak naprawdę cała firma pracuje dla klienta. Jeżeli na przykład pracownicy IT nie będą przekonani, że ich praca odbija się na zadowoleniu klienta korzystającego z MojePZU, to znaczy, że wykonują swoją pracę pewnie nawet dobrze, ale jednak bez dostatecznej uważności na komfort końcowego użytkownika.

A co z tradycyjnymi metodami budowania zaufania, takimi jak rekomendacje i spotkania? Czy na to jest jeszcze miejsce w nowoczesnej strategii opartej na cyfryzacji?

– Nasz raport pokazuje, że rekomendacje są jeszcze bardziej istotne niż kiedyś, dlatego że gdy dokonuję jakiegoś zakupu czy w ogóle spotykam się z agentem ubezpieczeniowym, nie przekazuję potem moich wrażeń tylko rodzinie i sąsiadom. Mogę je opisać i opublikować w tak wielu miejscach, że siła rażenia tej opinii jest jeszcze większa.

A jeśli chodzi o spotkania, to sądzę, że każdy agent PZU już na nie czeka, a na pewno czekają na nie agenci PZU Życie. Klienci pewnie też. Jesteśmy w ogóle bardzo spragnieni relacji z ludźmi.

Dziękuję za rozmowę.

Aleksandra E. Wysocka

POBIERZ | SUBSKRYBUJ W iTUNES | SUBSKRYBUJ W SPOTIFY