Jacek Gdański nie będzie prezesem Polski Gaz TUW. Stanowiska tego nie obejmie też – przynajmniej na razie – jego poprzednik Zygmunt Kostkiewicz. Niepewna jest też przyszłość samego towarzystwa – informuje „Puls Biznesu”.

Gazeta dowiedziała się, że Jacek Gdański, pełniący dotychczas obowiązki prezesa Polski Gaz TUW złożył rezygnację i wycofał się z konkursu na to stanowisko. Według „PB” rezygnacja z rywalizacji miała być efektem sugestii Pawła Majewskiego, prezesa PGNiG, właściciela zakładu. Jedynym rywalem Jacka Gdańskiego w konkursie miał być poprzedni prezes, Zygmunt Kostkiewicz. Ze względu na braki formalne w jego zgłoszeniu, obecny konkurs zostanie unieważniony i rozpisany od nowa.

Według źródeł gazety, zawirowania kadrowe mają być pokłosiem rywalizacji o rynek reasekuracji. Polskiemu Gazowi zapewnia ją brytyjski broker RK Harrison, wybrany podobno bez konkursu. Jednak wkrótce może się to zmienić, gdyż do wejścia na polski rynek szykuje się jeden z potentatów rynku brokerskiego, Arthur J. Gallagher. Według osób zbliżonych do sprawy broker za pośrednictwem czeskiej Renomii, w której ma 30% udziałów, chciałby przejąć podmiot o dużym udziale sektorowym. Alternatywą byłoby uruchomienie oddziału, ale wówczas potrzebne byłoby pozyskanie „na szybko” dużych kontraktów. Jeden z informatorów „PB” twierdzi, że to właśnie Zygmunt Kostkiewicz pomaga Arthur J. Gallagher wejść do naszego kraju. Na czele oddziału brokera miałby stanąć jego bliski znajomy, Krzysztof Wasilewski. A w tle majaczy jeszcze fuzja Orlenu z Lotosem i PGNiG, które razem płacą 1 mld zł składek ubezpieczeniowych w skali roku. I to na nie ma chrapkę Polski Gaz TUW. Z nieoficjalnych doniesień „PB” wynika, że już wcześniej energetyczne spółki były zachęcane do ubezpieczenia się w towarzystwie, ale nie przyniosło to efektów. Co więcej, pojawił się plan połączenia Polski Gaz TUW z TUW PZUW.

Prowizje otrzymywane przez brokerów od zakładów ubezpieczeń stanowią jeden z najbardziej interesujących elementów raportów nadzoru poświęconych temu sektorowi. Dlatego też postanowiliśmy dokładniej przyjrzeć się temu obszarowi, a konkretnie osiągnięciom podmiotów należących do ścisłej czołówki w zakresie przychodów z działalności brokerskiej.

Ze względu na krótki termin przesyłania informacji jedynie część spośród 10 firm o najwyższych przychodach z prowizji otrzymanych od ubezpieczycieli przesłała dane za rok 2020. Dlatego analiza opiera się na informacjach z ostatnich dwóch raportów Komisji Nadzoru Finansowego.

Tym, którzy odpowiedzieli na naszą prośbę, bardzo dziękujemy i jednocześnie zapewniamy, że tak szybko, jak to tylko możliwe, dokonamy aktualizacji z uwzględnieniem danych za 2020 r.

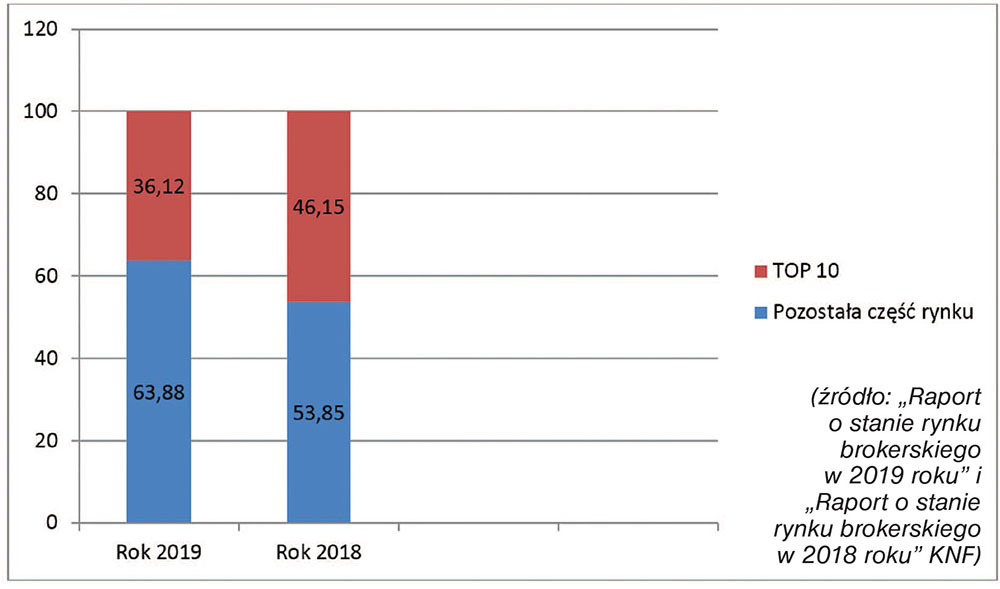

Spada udział TOP 10

Z szacunków na podstawie informacji zawartych w „Raporcie o stanie rynku brokerskiego w 2019 r.” autorstwa KNF wynika, że we wskazanym okresie zsumowane przychody dziesięciu liderów rynku brokerskiego z prowizji otrzymanych od zakładów ubezpieczeń wyniosły 543,53 mln zł. Kwota ta stanowiła 36,12% rocznych przychodów z działalności brokerskiej całego sektora, tj. 1504,75 mln zł.

Porównanie tego osiągnięcia do rezultatu z roku poprzedniego pokazuje, że w ciągu 12 miesięcy nastąpił spadek zarówno łącznej kwoty prowizji otrzymanej przez 10 liderów, jak i poziom jej udziału w rezultacie rynku. Z „Raportu o stanie rynku brokerskiego w 2018 r.” wynika bowiem, że ówczesny zsumowany przychód TOP 10 z działalności brokerskiej wyniósł 556,55 mln zł – o 2,34% więcej niż w kolejnym roku. Wynik ów odpowiadał 46,15% łącznej wartości przychodów prowizyjnych całego rynku (1205,99 mln zł).

Udział łącznego osiągnięcia TOP 10 w wyniku całego sektora (%)

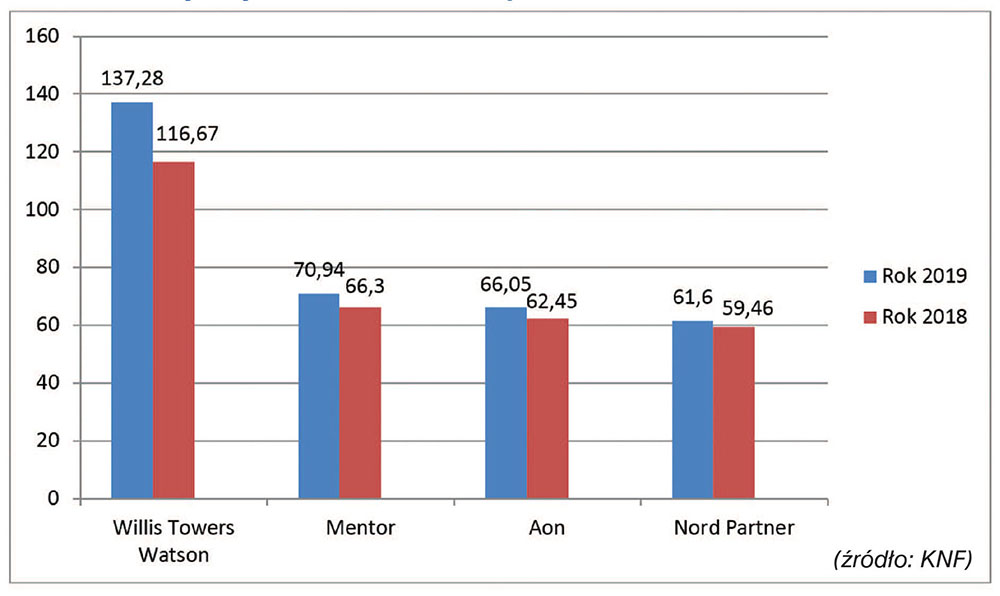

Mocna pozycja czterech liderów

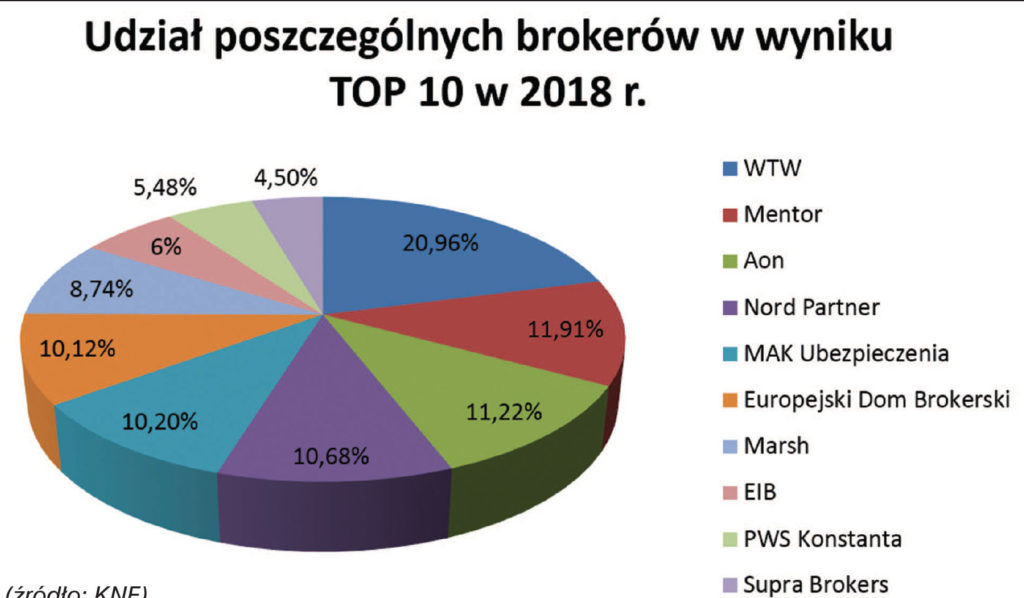

Liderem sektora pod względem wielkości przychodów z działalności brokerskiej jest Willis Towers Watson Polska sp. z o.o. W 2019 r. otrzymał on z tego tytułu 137,28 mln zł, co było rezultatem o 17,67% wyższym od uzyskanego rok wcześniej, tj. 116,67 mln zł.

Z informacji przekazanych przez WTW wynika, że w 2020 r. pomimo pandemii firmie udało się utrzymać na ścieżce wzrostu. Jej przychód z działalności brokerskiej na poziomie 147,09 mln zł był bowiem o 7,14% wyższy od rezultatu z 2019 r. i aż o 26,08% od osiągnięcia z 2018 r.

Numerem dwa pod względem wartości prowizji otrzymanych od zakładów ubezpieczeń jest Mentor SA, do kasy którego wpłynęło 70,94 mln zł. Co więcej, w 2020 r. broker zwiększył swoje przychody z tego tytułu do 71,68 mln zł. Ubiegłoroczny rezultat był o 1,04% wyższy od uzyskanego w 2019 r. oraz o 8,12% od osiągniętego w 2018 r. (66,3 mln zł).

Mentor oczekuje, że w tym roku uda mu się podtrzymać dotychczasowy trend wzrostowy w zakresie przychodów brokerskich, a co więcej – osiągnie on poziom zbliżony do odnotowanego w ostatnim roku przed pandemią lub wyższy od niego.

– Według analiz i planów sprzedażowo-finansowych na rok 2021 przewidujemy wzrost przychodu z tytułu kurtażu w wysokości 7–9% – zdradza Sławomir Kuffel, wiceprezes zarządu Mentor SA.

Trzecie miejsce przypadło Aon Polska sp. z o.o. dzięki wynikowi w kwocie 66,05 mln zł, o 5,77% wyższej od odnotowanej w 2018 r. (62,45 mln zł). Wiele wskazuje na to, że już wkrótce firma zostanie liderem zestawienia. Po niedawnym zbyciu części aktywów jest bowiem bardzo blisko uzyskania zgody organów antymonopolowych Unii Europejskiej na przejęcie WTW.

Tuż za podium uplasował się Nord Partner sp. z o.o. W 2019 r. spółka otrzymała 61,6 mln zł z tytułu prowizji wobec 59,46 mln zł w 2018 r. (+3,6% r/r).

Przychody z działalności brokerskiej czterech liderów sektora (mln zł)

Duża strata do pierwszej czwórki

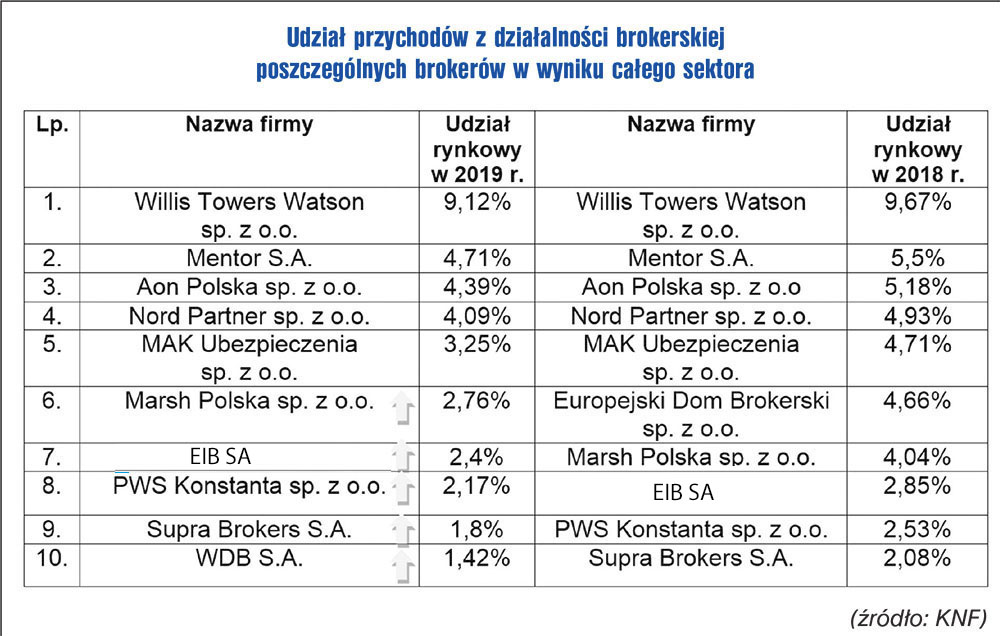

Wspomniana powyżej czwórka dość wyraźnie zdystansowała pozostałych graczy. Piąty w klasyfikacji MAK Ubezpieczenia sp. z o.o. legitymował się bowiem przychodami z prowizji od zakładów ubezpieczeń w kwocie 48,95 mln zł. Warto jednak zauważyć, że w 2019 r. firma zanotowała 13,77% spadku wpływów w stosunku do rezultatu z 2018 r. (56,77 mln zł).

Szósta lokata przypadła Marsh Polska sp. z o.o., który otrzymał od ubezpieczycieli 41,59 mln zł – o 14,54% mniej niż rok wcześniej. Co ciekawe, uzyskane ówcześnie 48,95 mln zł zapewniło brokerowi jedynie siódme miejsce w klasyfikacji. Lepszy rezultat osiągnął bowiem Europejski Dom Brokerski sp. z o.o. (56,31 mln zł), który w kolejnym roku nie znalazł się w TOP 10.

W tym roku Marsh liczy na mocny wzrost.

– W 2021 r. planujemy wzrost przychodów na poziomie 11–15% – dotyczy to zarówno naszej działalności w Polsce, jak i w krajach subregionu, którego jesteśmy częścią (Czechy, Słowacja, Estonia, Łotwa i Litwa).

Nasze plany wynikają z kilku istotnych czynników – przede wszystkim, w warunkach dobrego tempa wzrostu gospodarczego łatwiej jest osiągać ambitne cele biznesowe. Po drugie, od kilku już lat konsekwentnie realizujemy strategię, w ramach której skupiamy nasze działania i projekty na kliencie w taki sposób, aby wspierać rozwój organizacji i zapewniać bezpieczeństwo w prowadzeniu biznesu – mówi Artur Grześkowiak, prezes Marsh Polska.

Siódme miejsce w 2019 r. przypadło ósmemu w roku poprzednim Energo-Invest-Broker SA (EIB). Spółka zawdzięczała awans wynoszącemu 5,13% wzrostowi wartości kwoty otrzymanych prowizji, która wyniosła 36,12 mln zł wobec 34,36 mln zł w 2018 r. Mimo zwiększenia przychodów z działalności brokerskiej udział EIB w wyniku całego sektora zmniejszył się z 2,85 do 2,4%. Z kolei w 2020 r. spółka otrzymała 39,04 mln zł z tytułu prowizji. Był to rezultat o 8,08% lepszy od uzyskanego w roku poprzednim i o 13,62% wyższy niż dwa lata wcześniej.

Ósma lokata przypadła PWS Konstanta sp. z o.o., której przychody ze wspomnianego tytułu wzrosły o 6,9% – z 30,52 mln zł otrzymanych w 2018 r. do 32,63 mln zł rok później.

Dziewiąta Supra Brokers SA legitymowała się wynikiem na poziomie 27,03 mln zł – o 7,9% wyższym od 25,05 mln zł uzyskanych w 2018 r.

Nową twarzą TOP 10 została za to spółka WDB SA. Awans zapewnił jej rezultat w wysokości 21,33 mln zł.

Dwucyfrowy udział poza zasięgiem

W obu okresach objętych raportami żadnemu z największych brokerów nie udało się uzyskać przynajmniej 10% udziału w prowizyjnym wyniku całego sektora.

W 2018 r. bliski tego był Willis Towers Watson. Jego rezultat odpowiadał 9,67% ówczesnej sumy przychodów z działalności brokerskiej. Rok później, mimo istotnego wzrostu kwoty prowizji otrzymanej od ubezpieczycieli udział brokera w wyniku rynkowym spadł o 0,55 pkt. proc.

Podobnie było w przypadku Mentora, którego rezultat obniżył się z 5,5 do 4,71%, oraz Aon Polska (spadek z 5,18 do 4,39%).

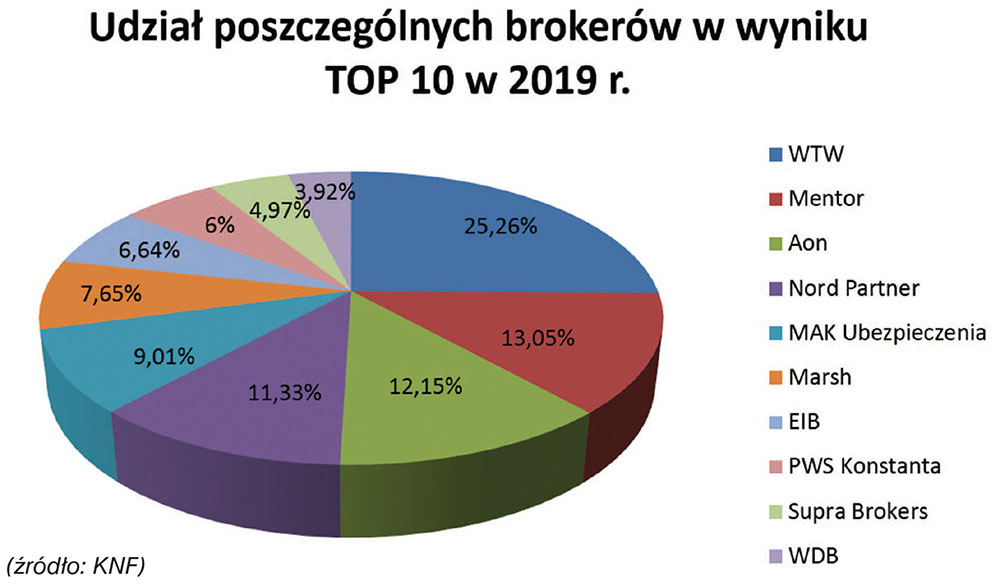

Koncentracja postępuje

Analizując udział poszczególnych podmiotów w wyniku TOP 10, można zauważyć postępującą koncentrację. W 2019 r. trzech liderów tej grupy – WTW, Mentor i Aon – odpowiadało łącznie za 50,46% jej łącznego rocznego osiągnięcia.

Z kolei w 2018 r. poziom koncentracji był również dość wysoki, choć wyraźnie niższy niż rok później. Łączny wynik trójki liderów uplasował się bowiem na poziomie 44,09%.

Aleksandra E. Wysocka: – Niektórzy właściciele zakładów przemysłowych boją się, że po audycie ryzyka przeprowadzonym przez ubezpieczyciela będą musieli dokonać istotnych modyfikacji konstrukcji obiektów, zainstalować kosztowne urządzenia albo zapłacić wysoką składkę. Czy rzeczywiście audyt ubezpieczeniowy jest złem koniecznym, czy może narzędziem, które pozwala istotnie zmniejszyć liczbę szkód przemysłowych?

Zbigniew Żyra: – Audyt ryzyka ubezpieczeniowego odgrywa podwójną rolę. Po pierwsze, pozwala na szczegółową ocenę ryzyka w obiekcie, przy pracujących maszynach i urządzeniach, na podstawie doświadczenia i wiedzy audytora, który przebywa bezpośrednio na miejscu. Dzięki wizycie u klienta jesteśmy w stanie zidentyfikować występujące zagrożenia i ocenić adekwatność stosowanych zabezpieczeń w stosunku do występujących zagrożeń, co ma bezpośredni wpływ na wycenę ryzyka i warunki ubezpieczeń.

Po drugie, audyt może stanowić – i zazwyczaj stanowi – dużą wartość dla klienta. Coraz częściej zdarza się, że to właśnie klient wprost domaga się wizytacji ubezpieczeniowej. W jej wyniku otrzymuje rekomendacje prewencyjne, po wdrożeniu których jakość ryzyka może ulec znacznej poprawie. Mniejsze ryzyko oznacza bezpieczniejsze z punktu widzenia zagrożeń warunki prowadzenia biznesu, zmniejszenie ekspozycji na przerwy w działalności, lepsze warunki negocjacyjne przy transferze ryzyka, bezpieczniejsze miejsca pracy i w końcu większe szanse na interesujące kontrakty.

Proszę pamiętać, że nie przeprowadzamy audytów po to, by ukarać przedsiębiorcę. Jesteśmy konsultantami, partnerami biznesowymi, którzy szukają najbardziej optymalnych rozwiązań prewencyjnych dla swoich klientów.

Czyli audyty ryzyka stanowią podstawową działalność Waszego zespołu? Czy pandemia wpłynęła na liczbę i sposób prowadzenia tych audytów?

– Oczywiście audyty ryzyka są nieodłącznym elementem procesu ubezpieczenia przedsiębiorstw, zwłaszcza tych, które charakteryzują się dużymi sumami ubezpieczeń lub należą do szczególnie zagrożonych. Ubezpieczyciele nie chcą kupować kota w worku, dlatego szczegółowo przyglądają się określonym grupom klientów.

W czasach przedpandemicznych przeprowadziliśmy tysiące audytów polegających na wizytacji wybranych klientów i bezpośrednich rozmowach z ich przedstawicielami. Pandemia spowodowała wiele ograniczeń w dostępie do obiektów czy możliwości podróżowania. Dlatego zaczęliśmy przeprowadzać audyty online, wykorzystując do tego dostępne technologie pozwalające na streaming obrazu. Inżynier ocenia ryzyko „zza biurka”, na podstawie tego, co widzi na ekranie, prowadząc jednocześnie konwersację na temat ryzyka.

Z pewnością taka forma prowadzenia audytów ryzyka będzie stanowiła w przyszłości coraz większy udział w portfelu serwisów inżynierskich, przynajmniej jeśli chodzi o pewien profil klientów. Nie wyeliminujemy jednak całkowicie audytów fizycznych. Nic bowiem nie zastąpi bezpośrednich spotkań z klientami, podobnie jak wirtualne wycieczki nie zastąpią wizyt w muzeach czy teatrach.

Jakie wnioski można wyciągnąć z audytów przeprowadzonych w ubiegłym roku? Czy jakość ryzyka u Waszych klientów się poprawia? Czy audytowani klienci korzystają z Waszych zaleceń?

– Rok czy dwa to zbyt krótki okres, by dostrzec wyraźny trend związany ze zmianą jakości ryzyka. Jeśli weźmiemy jednak pod uwagę dłuższy okres, to poprawa świadomości ryzyka i chęć współpracy są widoczne.

Mogę powiedzieć z własnego doświadczenia, że poziom zabezpieczeń jest z każdym rokiem wyższy. Z jednej strony wynika to z coraz większej świadomości przedsiębiorców, z drugiej natomiast, co ma niebagatelne znaczenie, ze zmian w regulacjach prawnych. Można więc powiedzieć, że następuje poprawa stopnia bezpieczeństwa, ale bardzo powoli. Raczej ewolucja, nie rewolucja.

W serwisach online ważna jest odpowiednia technologia, która służy wspieraniu w zarządzaniu ryzykiem. Wprowadziliście w tym obszarze ciekawe projekty pilotażowe z obszaru internetu rzeczy, o których mówiliście chociażby na Kongresach Brokerów. Jakie są efekty tych pilotaży?

– Efekty pilotaży okazały bardzo obiecujące, dlatego zdecydowaliśmy się na rozszerzenie naszej oferty w zakresie monitoringu ryzyka z wykorzystaniem technologii internetu rzeczy (IoT). Do predykcji i prewencji szkodowej wykorzystujemy bezprzewodowe sensory, które mierzą różne parametry, np. temperaturę, wilgotność, wibracje silnika i inne istotne z punktu widzenia możliwych incydentów szkodowych.

Użytkownik jest informowany o przekroczeniach stanów granicznych, które mogą doprowadzić do poważnej szkody. W tej chwili monitorujemy ryzyko za pomocą sensorów IoT kilkudziesięciu naszych klientów.

Jak na te nowe technologie zapatrują się brokerzy? Czy ich również trzeba przekonywać do zalet technologii opartej na internecie rzeczy?

– Świadomość brokerów, ale nie tylko, również agentów ubezpieczeniowych, jest coraz większa, dlatego monitoring ryzyka za pomocą internetu rzeczy staje się w wielu przypadkach kluczowym tematem naszych codziennych dyskusji o ryzyku. Pośrednicy są naszymi nieocenionymi sprzymierzeńcami w obszarze minimalizacji ryzyka. Doceniają nowoczesne technologie, zwłaszcza te, które pozwalają na skuteczną ochronę majątku i biznesu przy stosunkowo niewielkich nakładach finansowych.

Szybki montaż sensorów bez konieczności dodatkowego okablowania jest niewątpliwą zaletą oferowanych przez nas rozwiązań IoT. A możliwość otrzymywania notyfikacji o stanie zagrożenia za pomocą esemesa lub e-maila to prawdziwy krok w przyszłość.

Warto również zwrócić uwagę, że nie koncentrujemy się jedynie na dużych zakładach produkcyjnych, gdzie zazwyczaj zabezpieczamy rozdzielnice elektryczne, chłodnie, silniki czy sensory. Nasz system świetnie sprawdza się w mniejszych obiektach, takich jak apteki, gabinety lekarskie, restauracje, pensjonaty czy wspólnoty mieszkaniowe.

Coraz więcej mówi się o ryzykach cybernetycznych. Czy one rzeczywiście są istotne?

– To jest trudny temat, ponieważ ryzyka cybernetyczne są najczęściej „niewidoczne”. W wielu przypadkach dowiadujemy się o nich jakiś czas po incydencie, np. wycieku danych, które dla danej firmy stanowią nieocenioną wartość. Do bezpieczeństwa cybernetycznego podchodzimy dwutorowo. Z jednej strony szeroka, dostosowana do potrzeb klientów ochrona ubezpieczeniowa, z drugiej natomiast ekspertyza, którą dzielimy się z naszymi klientami. W ramach współpracy oferujemy pentesty – badania podatności infrastruktury IT na różnego typu zagrożenia oraz szkolenia dla pracowników obejmujące zagadnienia związane z bezpieczeństwem cybernetycznym.

Jest to ważne, gdyż jak wynika ze statystyk, to właśnie człowiek jest najsłabszym ogniwem w obronie przed hakerami. Mistrzem w wykorzystaniu socjotechniki w celu nieuprawnionego dostępu do danych był Kevin Mitnick, jeden z najsłynniejszych włamywaczy komputerowych. Tytuł jego książki Sztuka podstępu. Łamałem ludzi, nie hasła oddaje w dużej mierze istotę problemu. Dlatego uważamy, że odpowiednio przygotowany pracownik znaczy więcej niż najlepsze techniczne systemy zabezpieczeń.

Na koniec chciałabym zapytać o szkolenia dla kierowców, które prowadzicie już od jakiegoś czasu. Czy one rzeczywiście zmieniają ich sposób jazdy?

– Miałem okazję rozmawiać z kierowcami po naszym flagowym szkoleniu „Rozsądny kierowca”. Wielu z nich deklarowało ostrożniejszą jazdę w przyszłości. Oczywiście zdaję sobie sprawę, że jest to efekt przedstawionych podczas szkolenia treści, zwłaszcza bardziej drastycznych, ale nawet jeśli z czasem ten szybko nabyty „rozsądek na drodze” ulegnie osłabieniu, to zawsze możemy liczyć na zwiększoną ostrożność podczas jazdy.

Podczas naszego szkolenia kierowcy mają zajęcia praktyczne w alko- i narkogoglach, ćwiczą czas reakcji dzięki specjalnie do tego celu przygotowanej aplikacji oraz uczestniczą w pokazach, np. wybuchu poduszki powietrznej. Najważniejsze jest uświadomienie zagrożeń na drodze oraz konsekwencji związanych z wypadkiem, nie tylko tych bezpośrednich, ale również dalszych, które mają przełożenie na pracę i rodzinę.

W drugiej połowie roku zaoferujemy treningi na symulatorze jazdy na płycie poślizgowej. Mamy przygotowanych kilka scenariuszy: można jeździć samochodem osobowym, samochodem ciężarowym, samochodem straży pożarnej, ambulansem itd. Kierowca kończy trening dopiero wtedy, gdy pokona wszelkie trudności, czyli gdy nauczy się jeździć w zaprogramowanych warunkach.

Trzeba otwarcie powiedzieć, że w 90% wypadków samochodowych wina leży po stronie kierowcy. W związku z tym nie nastawiamy się na poprawę stanu technicznego aut, lecz zajmujemy się „udoskonalaniem” kierowców. Nasz idealny kierowca to taki, który jeździ bezpiecznie, ekonomicznie i ekologicznie.

Podstawowym założeniem zdrowego rynku ubezpieczeń było to, że umowa ubezpieczenia nie powinna powodować wzbogacenia, ale rekompensować stratę. Rynek ubezpieczeniowy rozwijał się obok, a nie w ramach szeroko pojętych rynków finansowych. Ostatnie trzydzieści lat zmian rynkowych i dominacja sektora finansowego spowodowały znaczące zmiany w odbiorze społecznym roli i sposobu funkcjonowania ubezpieczeń.

Wielowiekowe kształtowanie praktyki ubezpieczeniowej i wypracowanie zasad rynkowych pozwoliło stworzyć mechanizm kompensacyjny, w wyniku którego ubezpieczeni w przypadku zdarzeń powodujących stratę mogli liczyć na jej złagodzenie za pomocą odszkodowania pochodzącego ze składek współubezpieczonych.

Tymczasem w ostatnim trzydziestoleciu pojawiły się mechanizmy finansowe dające możliwość wzbogacenia się dzięki korzystaniu z umów ubezpieczenia. Oczywiście praktyka pokazała, że spekulacyjny charakter tych umów raczej nie powodował realnego wzbogacenia ubezpieczonych, ale w krótkich okresach przynosił korzyści finansowe zakładom ubezpieczeń.

W ostatnich latach zaobserwować można istotny wzrost znaczenia kadry zarządzającej zakładami ubezpieczeń, której doświadczenie ubezpieczeniowe jest nieznaczne, w przeciwieństwie do doświadczenia zdobytego w instytucjach finansowych i konsultingowych.

Produkt ubezpieczeniowy czy raczej finansowy?

Pogorszenie się wyników instytucji finansowych spowodowało ich zainteresowanie nowym sposobem generowania zysku dzięki wykorzystaniu rynku ubezpieczeń. Pojawiły się efemerydy w postaci nowych produktów ubezpieczeniowych, niewiele mających wspólnego z ubezpieczeniami, takie jak ubezpieczeniowe fundusze kapitałowe powiązane z ubezpieczeniami na życie, derywatywy, ubezpieczenia niskiego wkładu w kredycie hipotecznym.

W miejsce oceny ryzyka poprzez badanie podatności na szkodę ubezpieczonego pojawiły się oceny ryzyka związane z kanałem dystrybucji i wolumenem składki. Doprowadziło to do takich patologii jak oferowanie przez pośrednika powiązanego z leasingodawcą cen ubezpieczenia poniżej wartości realnej przy jednocześnie wyższej prowizji pośrednika.

Znaczące zmiany otoczenia prawnego oraz przystąpienie do otwartego rynku Unii Europejskiej pogłębiło chaos pojęciowy i prawny. Niekompatybilne systemy prawne zaczęły się wzajemnie przenikać, a implementacja warunków ubezpieczeń z rynków funkcjonujących w innych systemach prawnych tylko pogłębiła problem.

Kto wie, ile jest ubezpieczeń obowiązkowych w Polsce?

Jednocześnie chaos prawny narastał z czasem, dyskusja na temat ubezpieczeń obowiązkowych wprowadzanych w sposób nieuporządkowany i bezrefleksyjnie spowodowała pojawienie się ubezpieczeń, których istnienie próbowano uzasadnić, wprowadzając nową kategorię ubezpieczeń, co do których nie stosowano nazewnictwa ubezpieczenia obowiązkowe, ale nazywano je ubezpieczeniami, co do których istnieje obowiązek ich zawarcia.

Co gorsza, często nie ustalano ich zakresu ani sankcji za ich niezawarcie, ale jedynie ustalano sumę gwarancyjną. Często też problematyczne było ustalenie organu odpowiedzialnego za kontrolę wykonania obowiązku.

Problemy wokół ubezpieczeń grupowych

Osobnym problemem pozostają ubezpieczenia grupowe na życie, szczególnie w związku z brakiem uregulowań prawnych. Ponieważ ubezpieczenia życiowe są związane z działem I, pojawiły się konstrukcje niezrozumiałe dla teoretyków i praktyków rynkowych, jak ubezpieczenie osób trzecich (np. teściów czy rodziców) mające w zasadzie charakter zakładu na życie, ponieważ odbywają się poza wiedzą i świadomością osoby ubezpieczonej, a odszkodowanie jest wypłacane niezgodnie z podstawowymi zasadami teorii prawa.

Mimo postulatów środowiska od lat strefa ubezpieczeń grupowych na życie nie doczekała się satysfakcjonujących regulacji legislacyjnych. Rola zakładu pracy organizującego grupy ubezpieczeniowe pozostaje wątpliwa. Czy zakład pracy organizujący ubezpieczenie jest ubezpieczającym? Czy ma obowiązki ubezpieczającego? Czy może podlegać procedurom zamówień publicznych, jeśli nie finansuje składki?

W praktyce nic nie jest uregulowane w sposób zadowalający, a praktyka zamówień publicznych w ubezpieczeniach grupowych jest jednym z przykładów. Stanowisko Urzędu Zamówień Publicznych dotyczące obowiązku stosowania procedury przetargowej doprowadziło do całkowitego bałaganu i falandyzacji prawa. Nie ukształtowała się jednolita praktyka, a poza tym powstały w zakładach ubezpieczeń instytucje, które służą jedynie obejściu prawa.

Również pozycja osób zaangażowanych w dystrybucję ubezpieczeń w zakładach pracy pozostaje wysoce niedoskonała. W teorii osoby te są wynagradzane za czynności faktyczne związane z obsługą ubezpieczeń, w praktyce ich wynagrodzenie ma charakter prowizyjny, co doprowadza do tego, że ta sama czynność jest różnie wyceniana ze względu na wysokość generowanej składki.

Powstały również tak zwane grupy otwarte, gdzie w zasadzie jedyną wspólną cechą uczestników jest korzystanie z tego samego pośrednika.

Nieuregulowanie prawne ubezpieczeń grupowych z uwzględnieniem zasady solidaryzmu prowadzi do faktycznego naruszania podstawowej zasady nieubezpieczalności ryzyka, które się zrealizowało lub nie może się zrealizować. Na jakiej podstawie pobierana jest składka za urodzenie dziecka od kobiety niezdolnej do jego urodzenia, na jakiej składka za śmierć współmałżonka i dzieci od starego kawalera?

Ciekawym i nierozwiązanym problemem jest wypłata świadczeń z tytułu śmierci osób trzecich ubezpieczonych przez pracownika, np. teścia. Jeżeli poruszamy się w stanie prawnym istniejącym obecnie, to ubezpieczenie na życie teścia jest zawierane przez pracownika jako ubezpieczającego, a nie ubezpieczonego. Ubezpieczonym pozostaje teść.

Implikacje tego stanu prowadzą do sytuacji, w której po pierwsze na pracowniku spoczywają wszystkie obowiązki ubezpieczającego, a po drugie to osoba ubezpieczona powinna wskazać beneficjenta umowy – w innym przypadku odszkodowanie jest należne spadkobiercom ustawowym. W praktyce mamy do czynienia z czymś na podobieństwo zakładu na przeżycie osoby trzeciej najczęściej nieświadomej tego stanu.

Mimo upływu lat sygnalizowane problemy nie są przedmiotem zainteresowania ustawodawcy.

Chore ubezpieczenia zdrowotne

Odrębnym problemem wskazującym na istniejący chaos legislacyjny jest problem ubezpieczeń zdrowotnych. Równoległe istnienie systemu abonamentowego i ubezpieczeniowego prowadzi do uznania, że firmy oferujące abonamenty medyczne są uprawnione do zarządzania ryzykiem.

W przypadku medycyny pracy abonamenty są możliwym prawnym rozwiązaniem, jednak istnienie równoległych programów o w zasadzie takim samym stopniu oferowanej ochrony w części związanej z ryzykiem wystąpienia zdarzenia budzi uzasadnione wątpliwości. Tym bardziej że ten sam produkt oferowany przez różne podmioty jest różnie traktowany podatkowo. Dobitnym przykładem jest praktyka PZU Zdrowie i PZU Życie.

Walka na prowizję

Poważnym problemem jest również niewłaściwie działający rynek pośrednictwa. Bezkompromisowa walka pośredników o klienta wpływa na postrzeganie usługi brokerskiej jako nieuzasadnionego kosztu. Prowadzi to często do walki wysokością prowizji, a nie wysokością nakładów na politykę ograniczania ryzyka i nie uwzględnia jakości realnej ochrony ubezpieczeniowej.

Konieczne są generalne porządki

Na tle powyższych rozważań wydaje się, że zarzucona idea tworzenia kodeksu ubezpieczeń wzorem innych, bardziej dojrzałych państw jest jedynym rozwiązaniem. Prace prof. Eugeniusza Kowalewskiego, wybitnego propagatora tych rozwiązań, powinny stać się tematem głębokiej dyskusji środowiskowej.

Istnienie kodeksów ubezpieczeniowych w wielu krajach zachodniej Europy dowodzi, że ubezpieczenia nie są jednym z instrumentów finansowych, są instrumentem szczególnym.

Przenikanie się prawa cywilnego, administracyjnego oraz elementów ekonomicznych powoduje, że dla transparentności konieczne jest tworzenie uporządkowanego systemu prawa. W przeciwnym razie dochodzi do patologii, której przykładem są ubezpieczenia odpowiedzialności cywilnej za pojazdy rolnicze, gdzie ten sam mechanizm powstawania szkody co w przypadku OC ppm oraz jej wymiar poddane są różnym regulacjom i dla poszkodowanego mogą stanowić problem odszkodowawczy.

Istotne wydaje się zrozumienie istoty ubezpieczeń i odejście od oceny efektywności ekonomicznej w perspektywie krótkofalowej. Umowa ubezpieczeniowa powinna gwarantować przewidywalność, budować zaufanie do instytucji ubezpieczeń i realizować podstawowe potrzeby ubezpieczonych, a nie oczekiwania zarządzających zakładami ubezpieczeń w celu zaspokojenia ekonomicznych żądań właściciela. Zysk powinien być pochodną dobrze działającego zakładu, a nie jedynym celem ubezpieczyciela.

PZU we współpracy z Pekao SA zaoferował klientom banku nową polisę turystyczną. Ubezpieczenie „Bezpieczna podróż” gwarantuje szeroką ochronę zarówno osobm podróżującym indywidualnie, jak i całym rodzinom czy podróżującym grupom.

– Zgodnie ze strategią Grupy PZU na lata 2021–2024 chcemy rozszerzyć dla klientów Banku Pekao S.A. ofertę ubezpieczeniową oraz przygotować kompleksowe pakiety usług, które uzupełnią produkty bankowe. Wdrożenie ubezpieczenia „Bezpieczna podróż” przybliża nas do realizacji tego celu. PZU zadba o bezpieczeństwo podczas urlopu zarówno w Polsce, jak i za granicą. Zakres jest dopasowany do potrzeb podróżnych i w można go modyfikować w zależności od indywidualnych potrzeb – podkreśla Małgorzata Sadurska, wiceprezes zarządu PZU SA.

– Wdrożenie ubezpieczenia turystycznego „Bezpieczna podróż” to jeden z pierwszych kroków w kierunku realizacji założeń nowej Strategii Banku Pekao S.A. na lata 2021–2024 oraz efekt rozszerzenia współpracy w ramach Grupy PZU. Ambicją banku jest rozwój oferty ubezpieczeń tzw. stand alone w kanałach zdalnych. Widzimy wzrost liczby klientów korzystających z bankowości mobilnej, dlatego udostępniliśmy w aplikacji PeoPay oraz serwisie Pekao24 nasz pierwszy produkt ubezpieczeniowy. Wierzę, że nasi klienci docenią tę ofertę, szczególnie w kontekście zbliżających się wakacji – mówi Wojciech Werochowski, wiceprezes zarządu Pekao S.A. nadzorujący Pion Bankowości Detalicznej.

Z nowego ubezpieczenia mogą skorzystać klienci banku posiadający w nim konto osobiste i będący aktywnymi użytkownikami bankowości elektronicznej. Ubezpieczenie można kupić w pełni zdalnie, w serwisie Pekao24 i aplikacji PeoPay, dla siebie i osób, z którymi klient wybiera się w podróż. Umowę można zawrzeć przed wyjazdem, nie później niż dwie godziny przed rozpoczęciem podróży.

Z polisy „Bezpieczna podróż” mogą skorzystać osoby, które wypoczywają w Polce w ramach zorganizowanego wypoczynku, oraz turyści spędzający urlop za granicą. Ubezpieczenie jest dostępne w kilku wariantach do wyboru. Jego podstawowa wersja obejmuje ubezpieczenie kosztów leczenia i assistance, NNW i OC w życiu prywatnym. Jeśli w czasie podróży ubezpieczony nagle zachoruje lub ulegnie nieszczęśliwemu wypadkowi, PZU m.in. zorganizuje i pokryje koszty hospitalizacji i leczenia ambulatoryjnego, transportu medycznego oraz zwróci koszty poniesione na lekarstwa czy związane z interwencją pogotowia. Z kolei w ramach assistance zakład organizuje i pokrywa koszty powrotu do kraju, koszty poszukiwania ubezpieczonego i akcji ratunkowej w górach, na lądzie lub wodzie. W wariancie podstawowym klienci mogą liczyć także na wsparcie PZU, gdy dojdzie do nieszczęśliwego wypadku albo ubezpieczony podczas podróży wyrządzi szkodę osobom trzecim.

Nowa oferta PZU i Pekao umożliwia także rozszerzenie ochrony o dodatkowe opcje, np. ubezpieczenie bagażu podróżnego, assistance komunikacyjny czy Pakiet Sport. Klienci mogą także dokupić ubezpieczenie na wypadek rezygnacji lub skrócenia zorganizowanej imprezy turystycznej. Co więcej, jeśli podróż zagraniczna trwa nie dłużej niż 30 dni, PZU zapewnia ochronę na wypadek nagłego zachorowania na Covid-19.

– Wiele osób decyduje się na wykupienie ubezpieczenia turystycznego dosłownie kilka dni przed wyjazdem, a czasem nawet będąc już na lotnisku. Dlatego na zbliżający się sezon wakacyjny oferujemy naszym klientom wsparcie i wygodne rozwiązanie, tj. szybki zakup ubezpieczenia w bankowości elektronicznej Pekao. Klient po uzupełnieniu danych personalnych we wniosku wybiera zakres oraz sumę ubezpieczenia, dopasowując ofertę do swoich potrzeb. Po opłaceniu składki otrzymuje polisę dosłownie w kilka minut – mówi Maciej Berger, dyrektor Departamentu Bankowości Ubezpieczeniowej Pekao S.A.

– W związku z pandemią Covid-19 wiele osób planuje wybrać się na urlop samochodem. Chcemy być blisko naszych klientów, gdy nas potrzebują, dlatego zakres ubezpieczenia „Bezpieczna podróż” można rozszerzyć o assistance komunikacyjne. W razie wystąpienia problemów na drodze zorganizujemy i pokryjemy koszty usług. Pomożemy, jeśli dojdzie do wypadku, awarii, zabraknie paliwa, rozładuje się akumulator i w wielu innych sytuacjach – wyjaśnia Agnieszka Gocałek, dyrektor Biura Bancassurance i Programów Partnerstwa Strategicznego PZU SA.

Jazda na rowerze czy hulajnodze to dla Polaków coraz częściej nie tylko alternatywa dla komunikacji miejskiej, ale też dodatkowa aktywność fizyczna, a nawet hobby. Jak wynika z drugiej edycji badania Nationale-Nederlanden „Polacy na dwóch kółkach”, 87% badanych korzysta z roweru lub hulajnogi. Chociaż rowerzyści dostrzegają zagrożenia ze strony innych uczestników ruchu drogowego, to wciąż nie podejmują dostatecznych działań, aby zabezpieczyć się przed skutkami niebezpiecznych zdarzeń. Tylko co trzeci respondent podczas podróży rowerem lub hulajnogą ma ubezpieczenie od następstw nieszczęśliwych wypadków.

Ponad 60% badanych deklaruje, że rower to dla nich przede wszystkim sposób na spędzanie wolnego czasu, a co drugi ankietowany tratuje to jako formę odstresowania się i sposób na dotarcie z punktu A do B. W przypadku hulajnóg najczęściej korzysta z nich właśnie po to, by szybko przemieścić się z jednego miejsca w drugie.

Co dziesiąty badany właściciel hulajnogi doświadczył rabunku. Jeszcze gorzej sytuacja przedstawia się w przypadku rowerzystów, bo niemal jedna czwarta ankietowanych miała do czynienia ze złodziejem.

W celu zabezpieczenia pojazdu cykliści najczęściej korzystają z linki umożliwiającej przypięcie (43%), łańcucha (24%) i zapięcia typu u-lock (20%). W przypadku hulajnóg największą popularnością cieszą się zapięcia składane (26%), lokalizatory GPS (24%) oraz zapięcia u-lock (20%).

Jeśli chodzi o ryzyko kradzieży, to jako duże ocenia je 39% ankietowanych właścicieli hulajnóg i 27% badanych rowerzystów.

– Niestety zaledwie 38% deklaruje, że zawsze zabezpiecza sprzęt, ale już co czwarty badany przyznaje, że zdarza mu się o tym zapomnieć. Wyniki pokazały nam również, że nie dbamy dostatecznie o własne bezpieczeństwo podczas jazdy, bo tylko 25% ankietowanych zakłada kask i ochraniacze na przejażdżki. Chociaż 69% rowerzystów i 57% użytkowników hulajnóg deklaruje wysokie poczucie bezpieczeństwa na drodze, to nie oznacza, że nie widzą tam zagrożeń – mówi Małgorzata Zgudka, menadżer ds. produktów Nationale-Nederlanden.

Ponad połowa badanych dostrzega niebezpieczeństwo ze strony samochodów czy autobusów, blisko jedna piąta obawia się pieszych, a 17% innych rowerzystów czy użytkowników hulajnóg. Z badania wynika, że jego uczestnicy pozytywnie oceniają swoje zachowania na drodze – 53% badanych czuje, że jeździ bardziej przepisowo niż inni uczestnicy ruchu. Respondenci wskazali również, jakie zachowania innych rowerzystów uważają za najbardziej niebezpieczne. Trzy piąte z nich za najgroźniejsze uznało jazdę bez oświetlenia po zmroku. Z kolei 52% za niebezpieczne uważa brak sygnalizowania manewrów i korzystanie ze smartfona w czasie jazdy.

– Chociaż Polacy zauważają zagrożenia na drodze, to ponad połowa nie posiada żadnego produktu ubezpieczeniowego, który chroniłby ich przed konsekwencjami wypadku. Tylko jedna trzecia badanych korzysta z polisy NNW. OC w życiu prywatnym posiada jedna piąta Polaków, natomiast 13% ubezpieczyło swój sprzęt od kradzieży i zniszczenia. Rowerzyści, którzy nie zabezpieczają się w żaden sposób, uważają, że tego nie potrzebują, a często nawet nie interesowali się taką polisą. Aby móc w pełni cieszyć się jazdą, mieć wolną głowę od zmartwień o sprzęt i swoje zdrowie, warto jednak pomyśleć o takim rozwiązaniu – dodaje Małgorzata Zgudka.

Więcej na temat ubezpieczeń dla rowerzysty i roweru znaleźć można w programie #ubezpieczeniowyLIVE z 13 maja tego roku:

O badaniu:

Badanie zrealizowane na zlecenie Nationale-Nederlanden przez agencję Smartscope w dn. 16-21.04.2021. Badanie ogólnopolskie zrealizowano na próbie reprezentatywnej dla ogółu populacji w Polsce (N=1020), metodą wspomaganych komputerowo standaryzowanych wywiadów kwestionariuszowych przy pomocy strony WWW (CAWI).

Do Biura Rynku Akcji TFI PZU dołączył Dariusz Kuśmider. 1 czerwca objął funkcję zarządzającego funduszami. Menadżer posiada blisko 15-letnie doświadczenie na rynku kapitałowym.

Dariusz Kuśmider ostatnio był związany z Aegon PTE, gdzie odpowiadał za zarządzanie Otwartym Funduszem Emerytalnym oraz funduszami PPK. Wcześniej pracował w TFI Allianz Polska oraz Amundi Polska TFI. Swoją karierę zaczynał w KBC TFI.

Dariusz Kuśmider jest absolwentem Politechniki Wrocławskiej oraz Szkoły Głównej Handlowej w Warszawie. Posiada blisko 15-letnie doświadczenie jako analityk rynku akcji i zarządzający funduszami.

– Pandemia Covid-19 wywołała spadek globalnej gospodarki w 2020 r. W tym roku obserwujemy dynamiczne odbicie, co niewątpliwie stwarza duże szanse wzrostu na rynkach akcji. W tak zmiennym środowisku szczególnie liczy się wiedza i doświadczenie. Dołączenie Dariusza do zespołu TFI PZU to naprawdę duże wzmocnienie naszych kompetencji w obszarze rynku akcji. Cieszę się, że będziemy mieli na pokładzie tak doświadczonego i wykwalifikowanego zarządzającego funduszami. Trafna analiza i prawidłowy dobór spółek do portfela to klucz do sukcesu nie tylko w czasach pandemii – mówi Tomasz Matras, dyrektor Biura Rynku Akcji TFI PZU.

– Cieszę się, że dołączyłem do TFI PZU, lidera rynku funduszy inwestycyjnych w Polsce. Mam nadzieję, że moje doświadczenie na rynku kapitałowym, między innymi w obszarze selekcji spółek polskich i zagranicznych, okaże się cennym wzmocnieniem dla zespołu. Zależy mi na generowaniu dobrych, ponadprzeciętnych stóp zwrotu funduszy zarządzanych przez TFI PZU, które przełożą się na dalszy wzrost zaufania klientów do oszczędzania w funduszach inwestycyjnych – dodaje Dariusz Kuśmider.

Z początkiem czerwca 2021 roku Mateusz Morze objął stanowisko lidera Praktyki Ryzyk Kredytowych w subregionie Północnym Europy Środkowo-Wschodniej (z wyłączeniem Polski). Nowe obowiązki będzie łączył z dotychczasową funkcją – dyrektora warszawskiego zespołu w Departamencie Ryzyk Kredytowych Marsh Polska.

Mateusz Morze posiada ponad 12 lat doświadczenia w branży ubezpieczeniowej. Od 2011 roku pracuje w Marsh, gdzie odpowiada za pozyskiwanie nowych klientów i obsługę portfela w zakresie ubezpieczeń należności handlowych.

– Dołączenie do międzynarodowego zespołu ryzyk kredytowych to duże wyróżnienie nie tylko dla mnie, ale dla całej lokalnej praktyki, ponieważ jest potwierdzeniem naszej silnej pozycji w regionie. Jestem przekonany, że dzięki ścisłej współpracy pomiędzy zespołami w poszczególnych krajach rozwiniemy oferowane przez nas usługi i rozwiązania oraz zapewnimy jeszcze lepszy standard obsługi brokerskiej dla klientów działających w regionie Europy Środkowo-Wschodniej – podkreśla Mateusz Morze.

– Cieszy nas dynamiczny rozwój Praktyki Ryzyk Kredytowych i jesteśmy dumni z nominacji eksperta Marsh Polska. Połączenie globalnych kompetencji i lokalnego doświadczenia Marsh umocni naszą pozycję rynkową i zapewni dostęp do szerokiego portfolio, know-how oraz dodatkowych rozwiązań w zakresie ryzyk kredytowych. Gratulujemy Mateuszowi i życzymy powodzenia w nowej roli! – mówiMarcin Olczak, dyrektor Departamentu Ryzyk Kredytowych Marsh Polska.

Zarząd Krajowej Rady Izb Rolniczych wystąpił 1 czerwca do premiera Mateusza Morawieckiego o zwiększenie limitu środków przeznaczonych w ustawie budżetowej na dopłaty do składek z tytułu ubezpieczenia upraw rolnych. KRIR zaznaczyła, że skoro wszyscy rolnicy są zobowiązani do ubezpieczenia 50% upraw, to powinni mieć również możliwość skorzystania z dopłat do składek.

Rada przypomniała, że już wcześniej podnosiła obawy, iż 400 mln zł przeznaczone w budżecie na tegoroczne dopłaty do składek nie będzie wystarczającą kwotą na zabezpieczenie potrzeb wynikających z zawieranych umów. Dlatego apelowała do Ministra Rolnictwa i Rozwoju Wsi o zwiększenie puli środków na ten cel. A już w kwietniu rolnicy sygnalizowali, że ubezpieczyciele przestali zawierać umowy z dopłatami ze względu na wyczerpanie limitu środków.

„Wiele upraw nie może być ubezpieczona w początkowym okresie kampanii ubezpieczeniowej, ponieważ agrotechniczne terminy siewu tych roślin przypadają w drugiej połowie kwietnia lub w maju. Również w różnych województwach ze względu na zróżnicowanie klimatu terminy siewu przypadają w innym czasie. Rolnicy ze wszystkich województw powinni mieć zagwarantowany dostęp do dotowanych ubezpieczeń. Powtarzająca się corocznie sytuacja wyczerpywania się limitu środków na ten cel powoduje niepotrzebne stresy i niepokoje. Ponadto, w związku z zapowiedzią rządu, że w tym oraz kolejnym roku nie będzie środków finansowych na pomoc w przypadku ewentualnych szkód w rolnictwie spowodowanych niekorzystnymi warunkami atmosferycznymi, do czasu wprowadzenia nowego systemu ubezpieczeniowego konieczne jest zabezpieczenie środków finansowych na subsydiowanie ubezpieczeń dla zachowania bezpieczeństwa gospodarstw w sytuacji strat” – napisała Rada w swoim wystąpieniu.

Podczas pandemii prawie połowa Polaków przybrała na wadze średnio o niemal 6 kilogramów. Obecnie problem nadwagi lub otyłości dotyczy co drugiego mieszkańca Polski. Zbędne kilogramy to przede wszystkim problemy zdrowotne. Mogą doprowadzić m.in. do chorób układu krążenia czy cukrzycy.

– Z badań ankietowych, które zostały przeprowadzone przez agencje badawczą IPSOS, wynika, że w trakcie pandemii aż 42% Polaków przybrało na wadze – średnio 5,7 kg. Dodatkowo badanie Dailyfruits pokazuje, że aż 44% Polaków przytyło w okresie pracy zdalnej. I tu najczęściej deklarowany przyrost masy ciała był na podobnym poziomie, tj. między 4 a 6 kilogramów. Obecnie problem nadwagi lub otyłości dotyczy co drugiego mieszkańca Polski – mówi Katarzyna Lichosik, dietetyk i edukator żywieniowy TU Zdrowie.

Nadwaga i otyłość niosą za sobą ryzyko rozwoju wielu chorób przewlekłych, takich jak schorzenia układu krążenia i układu oddechowego, cukrzycy typu 2, nadciśnienia tętniczego i niektórych nowotworów. W efekcie skutkuje to większymi nakładami na opiekę zdrowotną. Z myślą o pacjentach z chorobami dietozależnymi TU Zdrowie uruchomiło Program Mój Dietetyk, który ma wspomagać proces leczenia cukrzycy typu 2, dny moczanowej, nadciśnienia tętniczego i osteoporozy.

– Osoby, u których zdiagnozowano cukrzycę typu 2, dnę moczanową, nadciśnienie tętnicze czy osteoporozę, są szczególnie narażone na powikłania związane z niewłaściwym odżywianiem. Ważne jest to, co i w jakich ilościach jedzą, ponieważ ma to wpływ na utrzymanie odpowiedniej wagi ciała, akceptowalnych poziomów cukru, wydolności nerek, właściwego ciśnienia tętniczego. Innymi słowy, dobrze dobrana dieta hamuje rozwój choroby i daje dużą szansę na lepszą jakość życia – mówi Edyta Jacyna, konsultant medyczny TU Zdrowie.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.