Towarzystwo przeprowadziło działania edukacyjne oraz zorganizowało zapisy na szczepienia dla pracowników i ich bliskich. Łącznie szczepionki na Covid-19 przyjęło już 80% z 2,5 tys. osób zatrudnionych w firmie.

Pracownicy ERGO Hestii mogli szczepić się w Powszechnych Punktach Szczepień, w tym m.in. w hali widowiskowo-sportowej ERGO ARENA. Firma przeprowadziła anonimową i dobrowolną sondę wśród pracowników, z której wynika, że 80% pracowników zostało zaszczepionych, a kolejne 15% ma taki plan.

– W ERGO Hestii bardzo dbamy o to, by firma była dla wszystkich przyjaznym i bezpiecznym miejscem pracy. Po marcowej fali wiedzieliśmy, że nie ma dla naszych pracowników nic ważniejszego niż szczepienia i poczucie bezpieczeństwa. Z tego względu zaangażowaliśmy się w akcję sczepień, organizując akcję edukacyjną oraz zapisy na szczepienia. Dzięki temu już w czerwcu znakomita większość pracowników przyjęła szczepionki, a co za tym idzie mogliśmy m.in. zorganizować uroczystości z okazji 30-lecia ERGO Hestii – podsumowuje Małgorzata Sztabińska, Dyrektor Biura Doboru i Rozwoju Kadr w ERGO Hestii.

– Podjęta przez ERGO Hestię inicjatywa została bardzo ciepło przyjęta przez pracowników. Każdy z nich mógł zapisać na szczepienie nie tylko siebie, ale też swoich bliskich. Podjęte przez nas działania były dla pracowników niezwykle ważne i zostały przez nich bardzo wysoko ocenione – dodaje Agnieszka Nowacka, Prezes Centrum Pomocy Osobom Poszkodowanym współpracującego z ERGO Hestii przy organizacji szczepień. – Jesteśmy przekonani, że wszystkie te działania przyczyniły się do ograniczenia liczby zachorowań na Covid-19 oraz pomogły uchronić wiele osób – tłumaczy.

ERGO Hestia angażuje się w zwalczanie pandemii od jej początku. Doceniając ogromne poświęcenie i zaangażowanie ratowników medycznych, w ubiegłym roku przekazała na ich potrzeby 1 mln złotych. Jako jedna z nielicznych firm na rynku powołała też stanowisko głównego koordynatora ds. wsparcia pracowników w Covid-19 oraz zapewniła pracownikom szereg szkoleń i aktywności wspierających pracę oraz życie prywatne podczas epidemii. W trakcie lockdownu pracownicy firmy mogli także skorzystać z bezpłatnych konsultacji z psychologiem.

Z początkiem lipca 2021 r. wartość aktywów zarządzanych przez BNP Paribas TFI przekroczyła 5 mld zł. Dynamiczny wzrost wynika przede wszystkim z dużego zainteresowania klientów produktami towarzystwa. Dodatkowym wsparciem są też bardzo dobre wyniki inwestycyjne wypracowywane przez ekspertów zarządzających funduszami.

Od początku roku wpływ środków do zarządzanych przez BNP Paribas TFI funduszy przekroczył 900 mln zł.

– Nieco ponad pięć lat temu wprowadzaliśmy nową strategię i nową ofertę naszego Towarzystwa. Wówczas zarządzaliśmy aktywami nieznacznie przekraczającymi 250 mln zł, dzisiaj przekroczyliśmy 5 mld zł. Tak szybki wzrost nie byłby możliwy bez wykorzystania potencjału BNP Paribas Bank Polska, zaangażowania doradców banku i przede wszystkim zaufania, jakim obdarzyli nas klienci. Mam nadzieję, że na to zaufanie zasłużyliśmy również dzięki solidnym wynikom inwestycyjnym, jakie osiągają nasze fundusze – komentuje sukces spółki Jarosław Skorulski, Prezes Zarządu Towarzystwa. – W ostatnich latach największą popularnością wśród klientów BNP Paribas TFI cieszyły się rozwiązania skoncentrowane na rynku instrumentów dłużnych: Subfundusze BNP Paribas Konserwatywnego Oszczędzania i BNP Paribas Lokata Kapitału. Do tych rozwiązań napłynęło w minionym półroczu ponad 400 mln zł. Sporym zainteresowaniem cieszy się również Subfundusz BNP Paribas Aktywnego Inwestowania. To ciekawa alternatywa dla produktów dłużnych skierowana do klientów o relatywnie zachowawczym profilu ryzyka. Subfundusz w zdecydowanej większości lokuje aktywa na lokalnym rynku obligacji, ale średnio około 10% wartości aktywów zarządzający przeznaczają na inwestycje w akcje, zwłaszcza w momentach silnych przecen rynkowych, które stanowią doskonałą okazję do zakupów. Takie podejście nie wpływa na drastyczne podniesienie poziomu ryzyka inwestycyjnego, a jednocześnie bardzo pozytywnie oddziałuje na wynik inwestycyjny, pozwalając przebić bieżący poziom stopy inflacji, a więc oszczędności klientów ulokowane w tym subfunduszu mają realną szansę utrzymać swoją wartość nabywczą w czasie. To szczególnie istotne w otoczeniu utrzymujących się niskich stóp procentowych i stale rosnącej stopy inflacji – wyjaśnia.

Oferta BNP Paribas TFI jest stale rozwijana. W ostatnim czasie z sukcesem został wdrożony Program Inwestycyjny „Oszczędzanie z premią”, który zachęca klientów do długoterminowego systematycznego oszczędzania niewielkich kwot.

– Utrzymanie dotychczasowego tempa rozwoju wymaga od nas skupienia na potrzebach klientów i reagowania na sygnały płynące do nas za pośrednictwem pracowników sieci dystrybucji. Nasz sukces jest możliwy jedynie wówczas, gdy utrzymujemy wysoki poziom zadowolenia klientów z dostarczanych przez nas produktów – zaznacza Janusz Łobrów, dyrektor Departamentu Sprzedaży. – Do końca roku towarzystwo planuje poszerzenie oferty o kolejne 9 subfunduszy. Aktualny zakres naszej oferty odpowiada na najczęstsze potrzeby inwestycyjne: lokalny rynek akcji i instrumentów dłużnych, produkty emerytalne takie jak IKE czy IKZE skierowane do klientów indywidualnych oraz – oczywiście – PPK i PPE. Obecnie chcemy się skupić na umożliwieniu polskim klientom skorzystania z wiedzy i wieloletniej obecności na globalnym rynku kapitałowym BNP Paribas Asset Management. To europejski lider zarządzania aktywami z niezwykle bogatą paletą produktów. Dzięki bliskiej współpracy i przynależności do jednej grupy kapitałowej nasi klienci już w przyszłym roku będą mogli na atrakcyjnych warunkach i z zachowaniem wszystkich udogodnień organizacyjnych zwiększyć dywersyfikację swoich portfeli inwestycyjnych – dodaje.

Nowe subfundusze działające w formule master-feeder umożliwią inwestowanie środków w USA, Europie Zachodniej i na rynkach azjatyckich. Ważną nowością będzie uruchomienie 3 subfunduszy stosujących politykę inwestycyjną opartą o zasady ESG, w których dobór instrumentów finansowych do portfela subfunduszu podlega kontroli pod względem wpływu na środowisko, społeczeństwo oraz ład korporacyjny. To istotny nowy trend na rynku produktów inwestycyjnych.

Tylko 2,4 mln zł, a nie 14,7 mln zł, jak domagał się prezes UOKiK, zapłaci mBank za stosowanie zakazanych klauzul w umowach. Wyrok Sądu Apelacyjnego zakończył 10-letni spór – informuje „Puls Biznesu”.

Spór banku z prezesem Urzędu Ochrony Konkurencji i Konsumentów toczył się od 2011 roku, gdy Urząd zakwestionował część zapisów stosowanych w umowach o Indywidualne Konta Emerytalne wystawianych przez BRE Bank – obecnie stanowiący część mBanku. Proces ostatecznie musiał zostać powtórzony i sąd apelacyjny zdecydował, że bank musi zapłacić karę sześciokrotnie niższą od tej, jakiej domagał się prezes UOKiK.

Zarzuty UOKiK odnosiły się w pierwszej kolejności do kilku zapisów, m.in. dotyczących odszkodowań dla klientów tylko w wysokości rzeczywiście poniesionej szkody, uwolnienia się przez bank od odpowiedzialności za skutki wynikłe z użycia przez osoby trzecie numeru identyfikacyjnego oraz haseł do kanałów dostępu do lokaty na rachunku, przyznanie sobie prawa do czasowego ograniczenia dostępu do rachunku IKE. Zarzuty te skutkowały karą wysokości 11,8 mln zł. Druga grupa zarzutów dotyczyła swobodnego ustalania i zmiany wysokości opłat i prowizji. Kara za praktyki banku w tym zakresie wyniosła 2,9 mln zł.

Łącznie prezes UOKiK nałożył na BRE Bank 14,7 mln zł sankcji. Bank odwołał się do sądu. W 2017 r. sąd pierwszej instancji uchylił decyzję prezesa UOKiK. Urząd jednak odwołał się do wyższej instancji. W 2018 r. w sądzie apelacyjnym UOKiK wywalczył przekazanie sprawy do ponownego rozpoznania. Proces ruszył od początku. Skutkiem ponownego wyroku sądu pierwszej instancji było zdjęcie kar finansowych z banku.

Sprawa po raz drugi trafiła do sądu apelacyjnego. Ten wydał „kompromisowy” wyrok. Uwzględnił w części apelację UOKiK i utrzymał tylko zarzut dotyczący swobodnego ustalania i zmiany przez bank wysokości opłat i prowizji, ale karę za to obniżył z 2,9 mln zł do 2,4 mln zł.

Więcej: Jarosław Królak „mBank wyratował się od wielkiej kary”, „Puls Biznesu” z 2 sierpnia

Allianz SE ostrzega, że zarobki mogą ucierpieć na skutek prowadzonego przez Departament Sprawiedliwości Stanów Zjednoczonych śledztwa w sprawie funduszy strukturyzowanych Alpha, na których skupiają się procesy wytoczone po gwałtownym poniesieniu przez nie strat na początku pandemii.

Największy ubezpieczyciel europejski poinformował, że otrzymał od Departamentu Sprawiedliwości „prośbę o dobrowolne udostępnienie dokumentów i informacji” i że współpracuje w tej sprawie, jak również w dochodzeniu rozpoczętym w ub.r. przez Komisję Papierów Wartościowych i Giełd. Allianz prowadzi również własne dochodzenie. Obecnie firma dostrzega „istotne ryzyko, że problemy związane z Structured Alpha Funds mogą mieć odczuwalny wpływ na przyszłe wyniki finansowe Grupy Allianz”, jak stwierdzono w oświadczeniu. Niemniej jednak, na obecnym etapie nie da się oszacować „wymiaru możliwych rozstrzygnięć, w tym wielkości potencjalnych kar”.

Zarządzający aktywami Allianz Global Investors broni się przed pozwaniem przez duże fundusze emerytalne i innych inwestorów stawiających zarzuty dotyczące inwestowania pieniędzy klientów podczas covidowej dekoniunktury. W lutym Allianz powiedział sędziemu federalnemu na Manhattanie, że powodowie są wyrafinowanymi inwestorami, którzy wybierają prywatne fundusze wysokiego ryzyka z pełną świadomością.

Potencjalny efekt finansowy procesów sumuje się z innymi przeciwnościami, jakie spotykają ubezpieczyciela, który podnosi się po pierwszym od dziewięciu lat spadku rocznego zysku. Koszt likwidacji szkód po groźnych letnich powodziach w Niemczech prawdopodobnie przekroczy 500 mln euro.

Projekt regulacji odpowiadających na zgłaszany od lat postulat ubezpieczycieli, nowy raport PIU, KNF, innowacyjne ubezpieczenie Generali, propozycja UNIQA dla MŚP oraz tryumfator Olimpiady Wiedzy Ubezpieczeniowej – tak przedstawia się lista laurów przyznanych w najnowszej odsłonie cyklicznego rankingu „Gazety Ubezpieczeniowej”.

WYDARZENIE MIESIĄCA

Nowelizacja Prawa o ruchu drogowym oraz innych ustaw – za podjęcie działań na rzecz poprawy bezpieczeństwa ruchu drogowego w Polsce, realizowanej poprzez m.in. dostosowanie stawek ubezpieczeń komunikacyjnych do historii wykroczeń kierowcy, a także otrzymanych przez niego punktów karnych.

TEMAT MIESIĄCA

„Mapa ryzyka Polaków”opracowana przezPolską Izbę Ubezpieczeń – za zdiagnozowanie najistotniejszych trosk społeczeństwa i związanych z tym potrzeb ubezpieczeniowych.

INSTYTUCJA MIESIĄCA

Komisja Nadzoru Finansowego – za interwencję produktową na rynku ubezpieczeń na życie z ubezpieczeniowym funduszem kapitałowym, będąca realnym działaniemna rzecz uporządkowania sektora polis z UFK, którego konsekwencją będą duże zmiany na polskim rynku życiowym.

INNOWACJA MIESIĄCA

Ubezpieczenie turystyczne Generali gwarantujące wypłatę odszkodowania bez formalności w przypadku gwałtownego spadku temperatury czy wystąpienia opadów deszczu – za pionierską na polskim rynku ofertę ubezpieczeń parametrycznych.

PRODUKT MIESIĄCA

Twój Uniqalny Biznes UNIQA – za szeroki zakres ochrony dla małych i średnich przedsiębiorstw oraz możliwość jej dostosowania do branży, w której działa ubezpieczane przedsiębiorstwa.

CZŁOWIEK MIESIĄCA

Kamil Franaszczuk – za zwycięstwo w organizowanej przez Unilink Olimpiadzie Wiedzy Ubezpieczeniowej”, odbywającej się pod patronatem „Gazety Ubezpieczeniowej”.

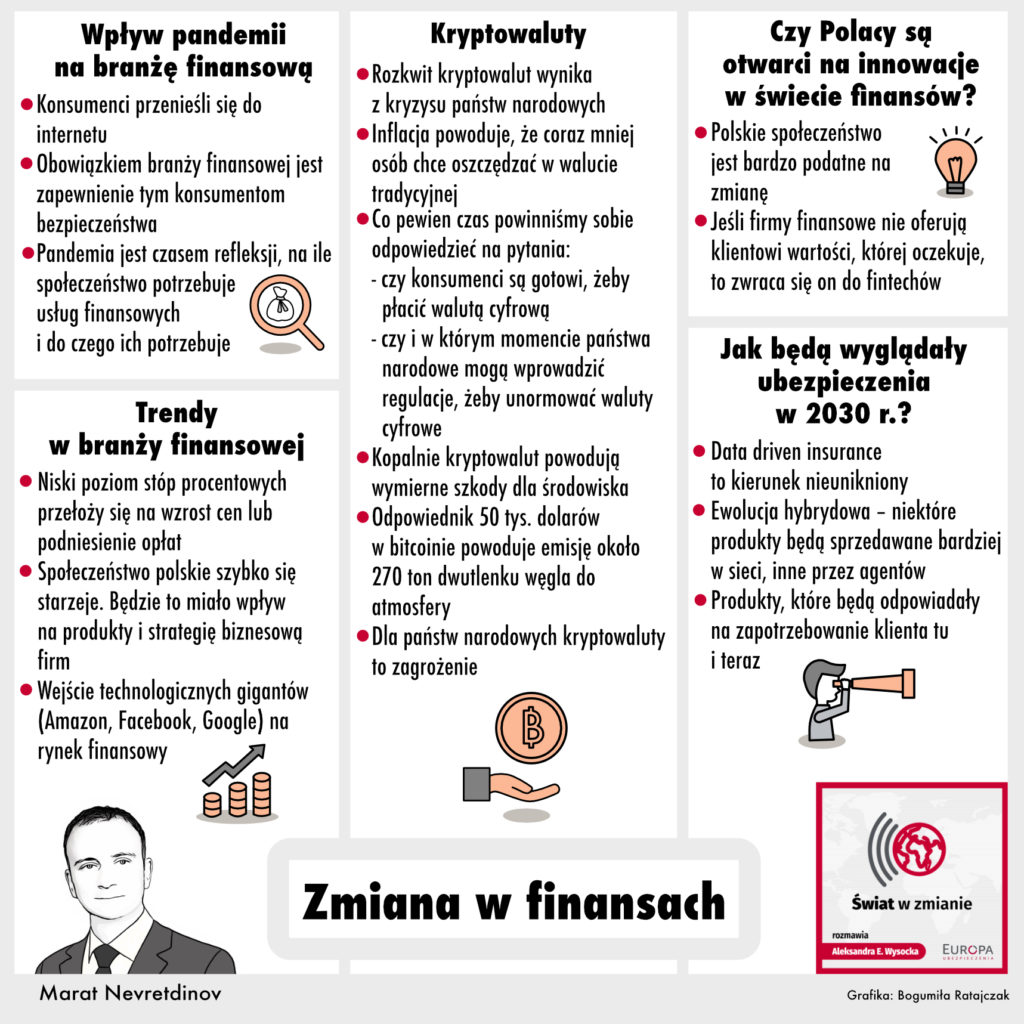

W ostatnim odcinku podcastu społeczno-biznesowego Europy Ubezpieczenia „Świat w Zmianie” tematem rozmowy Aleksandry E. Wysockiej z Maratem Nevredtinovem, prezesem ubezpieczyciela, były zmiany w świecie pieniądza i usług finansowych.

Z rozmowy będzie można dowiedzieć się między innymi, czy pandemia wywróciła do góry nogami świat finansów oraz na jakie innowacje finansowe Polacy są już gotowi.

Odcinek jest dostępny w największych serwisach streamingowych:

Zarząd Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych podjął decyzję o dopuszczeniu do udziału w XXIII Kongresie Brokerów, który odbędzie się w dniach 15–17 września w Hotelu Gołębiewski, tylko osób legitymujących się paszportem covidowym.

Zgodnie z warunkami uczestnictwa w Kongresie, w spotkaniu będą mogły wziąć udział legitymujące się paszportem covidowym posiadające status osoby zaszczepionej, osoby, która powróciła do zdrowia (ozdrowieńca) bądź osoby z negatywnym testem w kierunku Covid-19. Kongres będzie niedostępny dla osób, która według swojej wiedzy są zakażone lub podejrzewają u siebie zakażenie, przebywają na kwarantannie lub są pod nadzorem epidemicznym. Warunkiem udziału w spotkaniu jest przekazanie danych osobowych uczestnika (imię, nazwisko, nr telefonu) pod kątem ewentualnej konieczności ich udostępnienia służbom sanitarnym.

Aleksandra E. Wysocka: – Pandemia przewróciła świat finansów do góry nogami. Za nami rok pełen wstrząsów, które dotknęły również branżę finansową. Ale może stało się też coś dobrego?

Marat Nevretdinov: – Rzeczywiście, wejście w pandemię dla całego świata stanowiło duże wyzwanie – nikt nie wiedział, co stanie się za tydzień, za miesiąc i ile to wszystko potrwa. Czy wydarzyło się też coś dobrego? W mojej ocenie pozytywnym skutkiem pandemii jest to, że konsumenci przenieśli się do internetu – w ten sposób jako firmy docieramy do zupełnie nowych segmentów klientów, którzy do tej pory nie byli obecni w kanałach zdalnych.

Jeśli chodzi o branżę finansową, oznacza to również wzrost odpowiedzialności. Pojawiły się zagadnienia związane z zapewnieniem cyberbezpieczeństwa nowym grupom internetowych klientów. Jeśli ktoś nigdy wcześniej nie korzystał z kanałów zdalnych, powinien się dowiedzieć, że internet to nie tylko olbrzymie korzyści, ale także zagrożenia.

Jak pandemia zmieniła nasze nastawienie do usług finansowych?

– Okres pandemii był dobrym momentem do refleksji zarówno wśród dostawców usług finansowych, jak i klientów. To był dobry czas na zadanie sobie pytania, czy chcemy prowadzić życie w takim samym stylu jak do tej pory, oraz kolejnego, które wynika z odpowiedzi na wcześniejsze: do czego jako postpandemiczne społeczeństwo potrzebujemy usług finansowych.

Ale nie rezygnujemy na przykład z pieniędzy? Chociaż one też się zmieniają – ponoć na rynku mamy już więcej kryptowalut niż dolarów. Czy to jest zjawisko istotne z punktu widzenia rynku finansowego?

– Rozwój kryptowalut lub mówiąc inaczej, walut cyfrowych, to w mojej ocenie efekt kryzysu, w jakim znalazły się na skutek globalizacji i postępu technologicznego państwa narodowe. Niskie stopy procentowe i inflacja negatywnie wpływają na oszczędności obywateli. To zaś powoduje, że coraz więcej osób stara się bronić swoich pieniędzy i inwestuje je na przykład w waluty cyfrowe.

W tym momencie trudno powiedzieć, jaka będzie ich przyszłość. Jest kilka kluczowych pytań, na które powinniśmy odpowiedzieć, by spróbować zastanowić się, w jakim kierunku będą zmierzały cyfrowe waluty. Najważniejszym pytaniem jest to, czy konsumenci będą mogli nimi płacić. W końcu rozmawiamy o pieniądzu, czyli środku wymiany gospodarczej. Nie wyobrażam sobie takiego scenariusza bez regulacji ze strony państw narodowych. Unormowanie kryptowalut sprawi, że państwa odzyskają nad nimi kontrolę i przestaną one być tylko przedmiotem inwestycji czy spekulacji.

Kolejna wątpliwość dotyczy sfery „produkcji” kryptowalut. Na pewno nie jest to proces, który z ekologicznego punktu widzenia jest obecnie akceptowalny. Rozwój bitcoina pochłania już tyle samo energii co Grecja czy międzynarodowa linia lotnicza, obsługująca rocznie ok. 200 mln pasażerów. Warto zwrócić uwagę na fakt, że większość kopalni kryptowalut znajduje się w Chinach lub innych państwach, które nie stawiają przed sobą ambitnych celów redukcji emisji CO2.

Nieprzypadkowo wymieniłem Chiny – od pewnego czasu rząd tego państwa zaczął „banować” niezależne kryptowaluty, stawiając na rozwój kontrolowanego przez siebie cyfrowego yuana. To pokazuje, że państwa narodowe będą dążyły do przejęcia kontroli nad sferą kryptowalut. Zresztą to dzieje się także w Unii Europejskiej, która prowadzi pracę nad cyfrowym euro.

Europa Ubezpieczenia proponuje różne innowacje, oferujące nowe możliwości zakupu rozwiązań ubezpieczeniowych. Jak na nie reagują klienci?

– Moim zdaniem polskie społeczeństwo jest podatne na zmiany. W Polsce w ciągu zaledwie jednego pokolenia przeżyliśmy rewolucję na rynku finansowym: od wydania pierwszej karty płatniczej na początku lat 90. przez rozwój bankowości elektronicznej na początku bieżącego wieku do obecnego rozkwitu bankowości i płatności mobilnych. To pokazuje, że tempo akceptacji i gotowość społeczeństwa na zmiany jest olbrzymia – w mojej ocenie większa niż w wielu innych państwach europejskich.

Jeśli firmy finansowe – banki czy ubezpieczyciele – w jakimś obszarze nie oferują polskiemu klientowi wartości, której on oczekuje, to szuka ich u innych dostawców – np. fintechów. Weźmy za przykład wymianę walut. Najpierw były fizyczne kantory, potem wymiana walut w bankach, a obecnie w tym segmencie dominują wyspecjalizowane platformy technologiczne. Innym przykładem jest rynek płatności, na którym nie tak dawno najpopularniejszym rozwiązaniem do zakupów internetowych był pay-by-link.

W 2015 r. polskie banki uruchomiły inne lokalne rozwiązanie Blik, które skutecznie wyparło pay-by-linki z polskiego rynku. O skali jego sukcesu świadczy to, że w maju tego roku mieliśmy historyczną miliardową płatność Blikiem.

Jakie wyzwania stoją przed branżą finansową? Które z nich uważa Pan za najbardziej istotne?

– Zacząłbym od makroekonomii, przede wszystkim w kontekście środowiska niskich stóp procentowych. Europa Zachodnia doświadcza skutków tego zjawiska już od dłuższego czasu. Pandemia Covid-19 spowodowała, że niskie stopy dotarły również do Polski i prawdopodobnie na obecnym poziomie – mimo rosnącej inflacji – utrzymają się przez dłuższy czas. Bezpośrednio ma to negatywny wpływ nie tylko na oszczędności klientów, ale także na wyniki inwestycyjne sektora finansowego: banków i ubezpieczycieli. To z kolei wpływa na ceny i opłaty dla klientów.

Bankowcy wprost mówią, że kończy się w Polsce era darmowej bankowości. Jeśli spojrzymy choćby na wskaźniki Głównego Urzędu Statystycznego dotyczące inflacji, to w kwietniu ceny usług bankowych wzrosły rok do roku o prawie 50%. Szybciej od opłat w bankach rosły tylko stawki za wywóz śmieci.

Co z ubezpieczeniami? Czy ich ceny również idą w górę? Na razie nie; co więcej, wygląda na to, że zaczęły nawet nieznacznie spadać. Pamiętajmy jednak, że ubezpieczenia reagują na wydarzenia gospodarcze z pewnym opóźnieniem, które wynika z cyklu życia produktów. Dlatego w mojej ocenie przełom 2021 i 2022 r. będzie momentem, w którym możemy zobaczyć pierwsze podwyżki cen na rynku ubezpieczeniowym.

Drugim ważnym trendem dla rynku finansowego jest demografia. Polskie społeczeństwo bardzo szybko się starzeje, a Polaków po prostu zaczyna ubywać. W średniej perspektywie czasowej będzie miało to olbrzymi wpływ na oferty firm finansowych – zarówno na produkty, jak i na strategie biznesowe. Niektóre produkty – np. klasyczne ubezpieczenia na życie – mogą znaleźć się w odwrocie; natomiast inne – choćby ubezpieczenia zdrowotne lub usługi assistance, związane ze wsparciem osób starszych, będą się szybko rozwijały.

Chodzą słuchy, że do wejścia na rynek finansowy szykują się technologiczni giganci. Czy mogą oni stać się zagrożeniem dla tradycyjnych firm finansowych?

– Amazon, Google czy inni technologiczni giganci, jak np. nieznany szerzej w Polsce chiński Tencent, mają w zasadzie wszystko, czego potrzebują – skalę, technologie i wiedzę o klientach – by zaistnieć na rynku finansowym i konkurować z bankami czy ubezpieczycielami. Oczywiście wynik ich ekspansji nie jest z góry przesądzony.

Nie skazywałbym firm finansowych na porażkę, bo branża finansowa staje się coraz bardziej technologiczna, a światy finansów i nowych technologii coraz mocniej się przenikają. Moim zdaniem istnieje jednak ryzyko dla banków i ubezpieczycieli, że zostaniemy sprowadzeni do tak zwanego głębokiego back office’u. W takim scenariuszu firmy ubezpieczeniowe mogą stać się zarządzającymi modelami aktuarialnymi, a walkę o serca, umysły i dostęp do klienta wygrają inne podmioty.

Opublikowaliście niedawno ciekawy raport o tym, jak ubezpieczenia będą wyglądały w 2030 r. Czego możemy się spodziewać?

– Z naszego raportu „Ubezpieczenia 2030” wynika, że nie ma odwrotu od technologii w branży finansowej. Pierwszym trendem, który wyznaczyliśmy wraz z zaproszonymi ekspertami, jest data-driven insurance, czyli rozwój ubezpieczeń opartych na wykorzystaniu danych. Dostęp do olbrzymiej ilości danych o klientach oraz możliwości wysnuwania określonych wniosków na ich podstawie nie sprawi, że będziemy mogli lepiej jako branża dopasować produkty do ryzyka.

Drugim trendem będzie nieodwracalne przenoszenie się sprzedaży i obsługi klientów do kanałów zdalnych, które określiliśmy mianem „ewolucji hybrydowej”. Za kilka lat nadal dominującym kanałem sprzedaży ubezpieczeń pozostaną agenci, ale coraz większa grupa klientów będzie chciała być obsługiwana w sieci – bez konieczności wizyty w oddziale lub biurze.

Trzecim trendem, który podkreślamy w raporcie, jest rozwój tzw. ubezpieczeń na żądanie. W czerwcu wprowadziliśmy na rynek aplikację app2U, która jest naszą odpowiedzą na ten trend. Za jej pośrednictwem klienci mają zdalny dostęp do 11 ubezpieczeń, które mogą kupić na okres, jaki potrzebują: kilka godzin lub kilka dni.

Dziękuję za rozmowę.

Aleksandra E. Wysocka

Rozmowa jest zapisem podcastu z cyklu „Świat w zmianie”, którego partnerem jest Europa Ubezpieczenia.

UNIQA uruchomiła nowy produkt dla małych i średnich przedsiębiorstw – Twój Uniqalny Biznes. Ubezpieczenie ma chronić w przypadku różnych sytuacji losowych, a jego wyróżnikiem konkurencyjnym jest szeroki zakres pokrycia już w podstawowym wariancie ochrony oraz klauzul dodatkowych do wyboru, dzięki czemu ubezpieczenie może być idealnie dopasowane do potrzeb klienta.

Ubezpieczenie Twój Uniqalny Biznes ma być odpowiedzią na najczęstsze potrzeby przedsiębiorców oraz gwarancją ich bezpieczeństwa w różnych sytuacjach losowych. To kolejny efekt połączenia doświadczeń UNIQA i dawnej AXA.

UNIQA wybrała najlepsze rozwiązania produktowe i procesowe, wykorzystując również analizę ofert dostępnych na rynku, sugestie pośredników, a także wnioski z obserwacji dotychczasowej praktyki sprzedażowej oraz likwidacji szkód. Wcześniej, korzystając z takiego podejścia, UNIQA stworzyła także nowe ubezpieczenie komunikacyjne.

Produkt przeznaczony jest dla małych i średnich przedsiębiorstw. UNIQA zalicza do tego grona podmioty gospodarcze, zgłaszające do ubezpieczenia mienie o wartości do 15 mln zł na jedną lokalizację, do 20 mln zł na wszystkie lokalizacje oraz których realizowany obrót z tytułu prowadzonej działalności nie przekracza 20 mln zł.

Co ważne, ubezpieczonym może być także osoba fizyczna, która nie prowadzi działalności gospodarczej, ale jest właścicielem nieruchomości wynajmowanej przez inny podmiot dla potrzeb prowadzenia tej działalności.

Ubezpieczenie Twój Uniqalny Biznes może chronić: budynki, budowle, lokale, maszyny, urządzenia, wyposażenie, środki obrotowe, nakłady inwestycyjne, mienie osób trzecich, mienie pracownicze, wartości pieniężne.

UNIQA oferuje klientom sześć zakresów, w ramach których może zostać zawarte ubezpieczenie. Są to ubezpieczenia:

mienia od pożaru i innych zdarzeń losowych albo od wszystkich ryzyk,

mienia od kradzieży z włamaniem lub rozboju,

sprzętu elektronicznego od wszystkich ryzyk,

odpowiedzialności cywilnej deliktowej i kontraktowej,

następstw nieszczęśliwych wypadków,

assistance.

Zakres to jednak dopiero początek dopasowywania ubezpieczenia do potrzeb klienta. Przy pomocy eksperta może on wybierać spośród wielu klauzul chroniących m.in. od powodzi, osuwania lub zapadania się ziemi, przepięć, dewastacji, w transporcie krajowym, maszyny od awarii, mienie poza miejscem ubezpieczenia, od aktów terroryzmu, strajków i zamieszek.

Nowością jest klauzula ubezpieczenia utraty zysku, będącej konsekwencją szkody w ubezpieczonym mieniu. Przedsiębiorca może liczyć na pokrycie strat finansowych wynikających z przestoju przedsiębiorstwa (do 90 dni roboczych) w efekcie np. szkody pożarowej czy spowodowanej przez inne zdarzenia losowe.

Zakres ubezpieczenia OC można również rozszerzyć o klauzule dodatkowe, takie jak np. ubezpieczenie odpowiedzialności cywilnej z tytułu czystych strat finansowych czy ubezpieczenie odpowiedzialności cywilnej pracodawcy.

Zaletą nowego ubezpieczenia są m.in. dodatkowe elementy ochrony ubezpieczeniowej w jej podstawowym zakresie, takie jak: klauzula reprezentantów, 72 godzin, samolikwidacji drobnych szkód, zwrotu kosztów najmu lokalu zastępczego, dotarcia do przyczyn szkody, wynagrodzenia ekspertów, odtworzenia dokumentacji urzędowej, pokrycia utraconego czynszu czy ochrony na wypadek utraty przydatności do użycia środków obrotowych, w wyniku podwyższenia się temperatury w urządzeniu chłodniczym.

Ubezpieczenie Twój Uniqalny Biznes zwiększa swoją ochronę w trakcie trwania umowy wraz ze wzrostem potrzeb klienta. To prawdziwy wyróżnik tej oferty. Suma ubezpieczenia podwyższa się automatycznie dla środków obrotowych w okresach zwiększonego zatowarowania. Jest też możliwość podwyższenia niektórych limitów odpowiedzialności wskazanych w OWU.

Nowy produkt będzie wzbogacony o intuicyjną aplikację sprzedażową dla pośredników ubezpieczeniowych, która rekomenduje zakres ochrony właściwy dla danej branży.

Zawiera liczne podpowiedzi i wskazówki do wykorzystania w rozmowie sprzedażowej, ułatwiając tym samym przeprowadzenie analizy potrzeb klienta, automatycznie pobiera dane rejestrowe od przedsiębiorcy, pozwala na pobranie kilkunastu ulotek branżowych, podkreślających dedykowany charakter przygotowywanej oferty dla konkretnego rodzaju działalności.

Rafał Klepuszewski menedżer Zespołu Rozwiązań i Wsparcia Ubezpieczeń Majątkowych, Departament Ubezpieczeń dla Małych i Średnich Firm, UNIQA

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.