Przedstawiając wyniki ubezpieczycieli, należy wszystkim bez wyjątku podziękować za przekazywane środki finansowe na walkę z pandemią. Towarzystwa ubezpieczeń zaangażowane w tę walkę realizowały swoje cele biznesowe.

Komisja Nadzoru Finansowego opublikowała wyniki towarzystw ubezpieczeniowych za 2020 r. IV kw. był najlepszy dla całej branży, choć nie udało się nadrobić strat spowodowanych trzema pierwszymi kwartałami.

Rok 2020 był trudny dla całej branży ubezpieczeniowej. Na jego początku nikt z nas nie mógł się spodziewać, co się wydarzy w kolejnych miesiącach. Pandemia znana była z filmów, książek, a nie z rzeczywistości. Na długi czas zamknęła nas w domach, ograniczyła działalność praktycznie w każdej branży i oby zakończyła się tak szybko, jak się pojawiła.

Jak to wszystko wpłynęło na branżę ubezpieczeniową, które TU dały sobie lepiej radę, jakie zmiany następują i nastąpią na rynku? Pytań jest wiele.

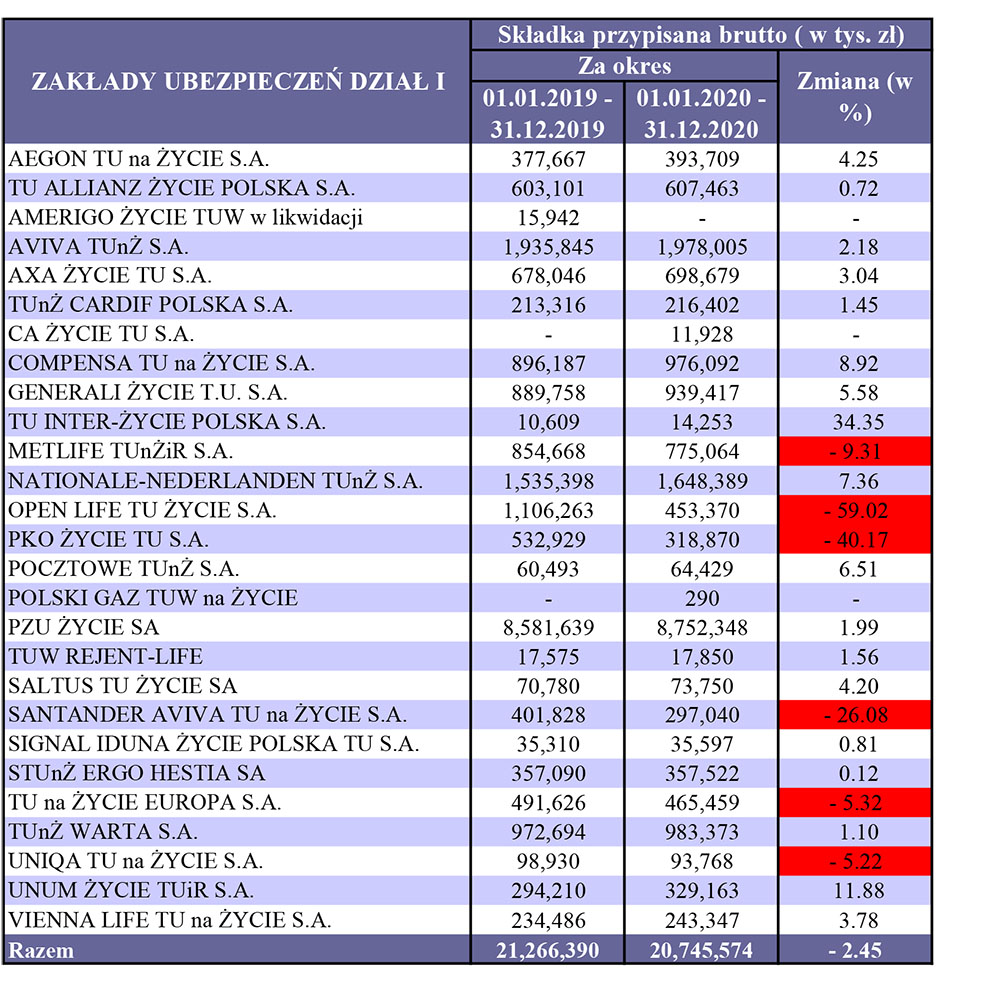

Dział I

W stosunku do roku 2019, 2020 zakończył się sprzedażą mniejszą o 2,45%. Wszystkim TU należą się słowa uznania, że w tak trudnym okresie zamknęły rok bez spektakularnych spadków, choć z zyskownością pewnie mogło być inaczej. Końcówka roku to zawsze okres uzupełniania kwot na IKE i IKZE, które przynajmniej część TU prowadzi razem z polisami na życie, a to ma znaczący wpływ na wielkość zbieranej składki.

Nasz największy zakład ubezpieczeń nie zawiódł. To, co kiedyś było jego słabą stroną, od kilku lat skutecznie się rozwija. Wzrost sprzedaży o 1,99% w czasie pandemii to sukces, który powinien być wzorem dla innych. Może to zasługa kilku kluczowych menedżerów? Polityka kadrowa często wpływa na rozwój firmy lub jej stagnację. Widać to po liczbach.

Podsumowując: IV kw. był lepszy od III, choć zaległości nie zostały nadrobione. PZU okazał się liderem.

Metlife – zaskakujący spadek. Dużym zaskoczeniem jest wynik Metlife. Sprzedaż niższa o 9,31% to znacznie większy spadek niż pozostałych TU. Metlife, wcześniej AIG, Amplico nie zachwyca swoimi rezultatami.

Kiedyś potęga na rynku polskim, od wielu lat zmniejsza sprzedaż, powoli oddając miejsce na rynku innym TU. Czyżby plotki o zmianie właściciela miały tu znaczenie?

Warta i Hestia lepiej od rynku. Dwie bardzo duże firmy w ubezpieczeniach majątkowych nie wykorzystują swoich możliwości w sprzedaży ubezpieczeń życiowych. Obie osiągnęły wzrosty w stosunku do 2019 r., więc przy spadku rynku mogą być zadowolone z wyników. Żadna z nich nie osiągnęła procentowego wzrostu największego ubezpieczyciela, choć Warta uzyskała sprzedaż przeszło 250% większą od Hestii i jej dynamika wzrostu jest wyższa. To efektywniejsza sprzedaż w życiówce dała tej pierwszej drugie miejsce na rynku jako grupie kapitałowej. Ciągle otwarte pozostaje pytanie, czy te grupy kapitałowe chcą zwiększenia sprzedaży w sposób organiczny, czy podejmą działania innowacyjne?

Zmiany, zmiany, zmiany. Pandemia, sytuacja finansowa TU, nowe strategie, zapoczątkowały znaczące zmiany właścicielskie w wielu towarzystwach. To, co było stabilne przez wiele lat, uległo gwałtownej modyfikacji.

Rozwija się grupa VIG, kupując Aegon. AXA wychodzi z Polski, a jej biznes kupiła UNIQA. Marcowy komunikat grupy Allianz o zakupie polskiej części Avivy na pewno był wiadomością miesiąca w branży nie tylko życiowej. Pojawiają się plotki o sprzedaży Metlife, czy to koniec zmian właścicielskich?

Allianz po połączeniu z Avivą będzie drugim TU życiowym w Polsce. Grupa VIG po całkowitym połączeniu z Aegon będzie trzecią grupą na polskim rynku, a biorąc pod uwagę, że każde z tych TU osiągnęło wzrost sprzedaży w stosunku do 2019, wyniki 2021 r. będą interesujące. Tym i pozostałym TU życiowym należy życzyć wzrostów sprzedaży. Będziemy je obserwować.

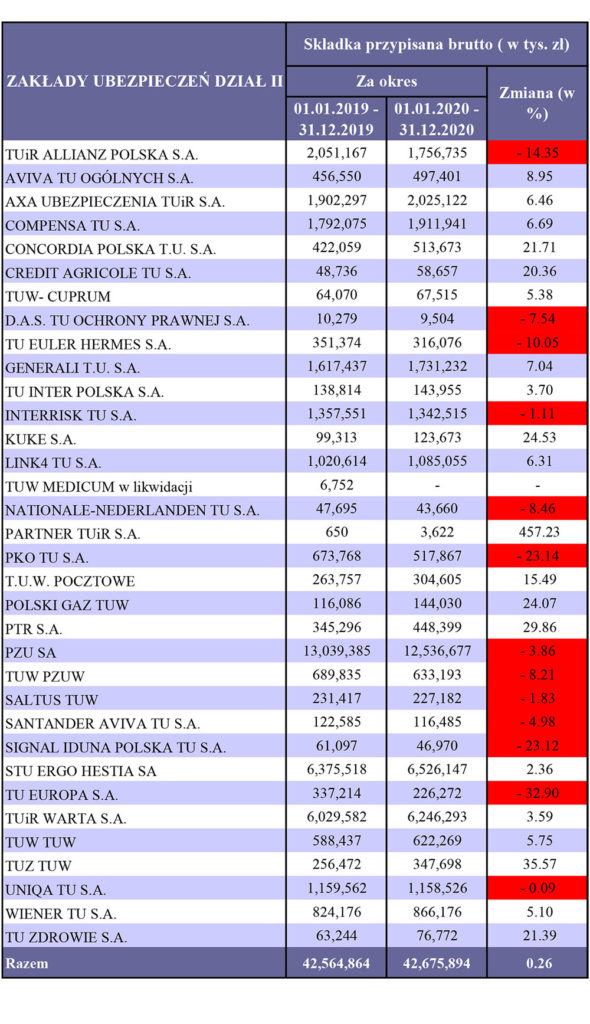

Dział II

Pandemia dotknęła również dział II ubezpieczeń, a więc popularnie nazywany ubezpieczeniami majątkowymi. Choć TU zwiększyły sprzedaż o 0,26% w stosunku do 2019 r., to nie wszystkim to się udało. Ważne jest podkreślenie faktu, że dział II ubezpieczeń zebrał ponad 100% więcej składki niż dział I.

PZU zmniejszył sprzedaż o 3,86%. To bardzo duży spadek – o ponad 500 mln zł mniej niż w 2019 r. Tyle wynosi całoroczna sprzedaż wielu drobniejszych TU. Taka sytuacja musi budzić niepokój. Co takiego stało się w PZU? Jaki to będzie miało wpływ na wartość akcji na rynku?

Choć zarząd spółki zapowiada wypłatę dywidendy dla akcjonariuszy, przy takich wynikach rodzi się pytanie: czy to najlepsze rozwiązanie? Czy dywidenda nie powinna pozostać w spółce, aby ją ratować przed kolejnymi stratami w 2021 r.? Czy pozwoliłby na to największy udziałowiec, jakim jest skarb państwa?

PZU Życie – wzrosty, w majątku spadki

Czy podobnie jak w spółce życiowej, w majątkowej siłą napędową wyników również są ludzie? Im szybciej PZU znajdzie powód spadku sprzedaży i go wyeliminuje, tym szybciej znajdzie się w trendzie wzrostowym.

Choć cena akcji PZU na 26 marca 2021 jest nawet wyższa o 10% niż w analogicznym okresie 2020, oby nie było spadków grożących wykupowaniem akcji. Pocieszający dla PZU jest wzrost sprzedaży LINK4 o 6,31%, ale te wyniki się nie sumują.

AXA – czwarte TU w majątku ze wzrostami. Wielu z nas żałuje, że największa grupa ubezpieczeniowa świata opuszcza Polskę. Powody mogą być dwa – jeden dobrze brzmiący, a drugi prawdziwy. Może w przyszłości dowiemy się, który jest który.

AXA zwiększyła swoją składkę o 6,46%, przekraczając magiczne 2 mld zł w zebranej sumie. Jeżeli dołożyć ponad 1,15 mld zł składki zebranej przez UNIQA, to połączone dwie marki pod jedną nazwą UNIQA stają się bardzo ważnym graczem rynkowym.

Hestia i Warta podobnie od wielu lat. Druga i trzecia co do wielkości firma ubezpieczeniowa na rynku w dziale II osiągnęły wzrosty sprzedaży w porównaniu z 2019 r. Biorąc pod uwagę znacznie większą zebraną składkę w dziale I, Warta jest drugą grupą kapitałową w Polsce, choć obie mają potencjały wzrostowe.

Co takiego stało się w Allianz? Kolejny rok spadków zebranej składki! Allianz osiągnął spadek sprzedaży w 2020 r. o 14,35%, a więc zwiększył różnicę w stosunku do III kw.Rok 2019 zakończył zmniejszeniem sprzedaży o 2,05% w stosunku do 2018 r. Co się stało, szczególnie w tak dużej grupie kapitałowej? Patrząc na spadki sprzedaży w 2019 i 2020, nasuwa się pytanie, czy spadek w 2021 będzie jeszcze większy?

Druga co do wielkości grupa ubezpieczeniowa świata ma kłopoty w Polsce. Bez wątpienia wyniki za 2020 r. są tego dowodem. Połączenie dwóch spółek majątkowych i życiowych z Avivą będzie znaczącym rozwojem grupy Allianz, szczególnie w ubezpieczeniach życiowych.

Generali, Compensa – stabilny wzrost. Dwie firmy stabilnie zbliżają się do poziomu 2 mld zebranej składki. Zarówno w 2019, jak i w 2020 r. osiągnęły wzrosty sprzedaży powyżej średniej wielkości rynkowej.

Należy tylko życzyć kolejnych świetnych wyników w roku 2021 i przekroczenia poziomu 2 mld zł zebranej składki w 2021 r.

Jaki będzie 2021 dla rynku ubezpieczeniowego?

Zapowiada się niełatwy dla TU, agentów, klientów, słowem – dla nas wszystkich. Pandemia nie ustaje, wręcz odwrotnie, mamy szczyty zachorowań, lockdowny, kolejne ograniczenia, kolejne złe wiadomości.

Marzymy o powrocie do normalności, do osobistych spotkań sprzedażowych, do wzrostów, a nie spadków w biznesie. Tego sobie życzmy, oby jak najszybciej było zdrowiej i normalniej.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl