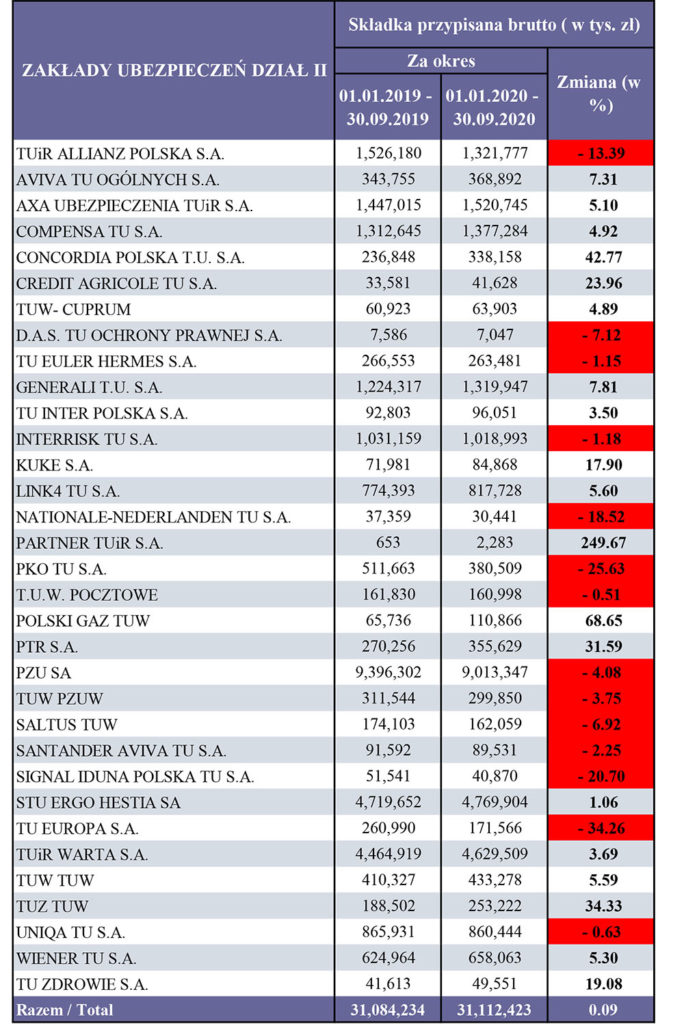

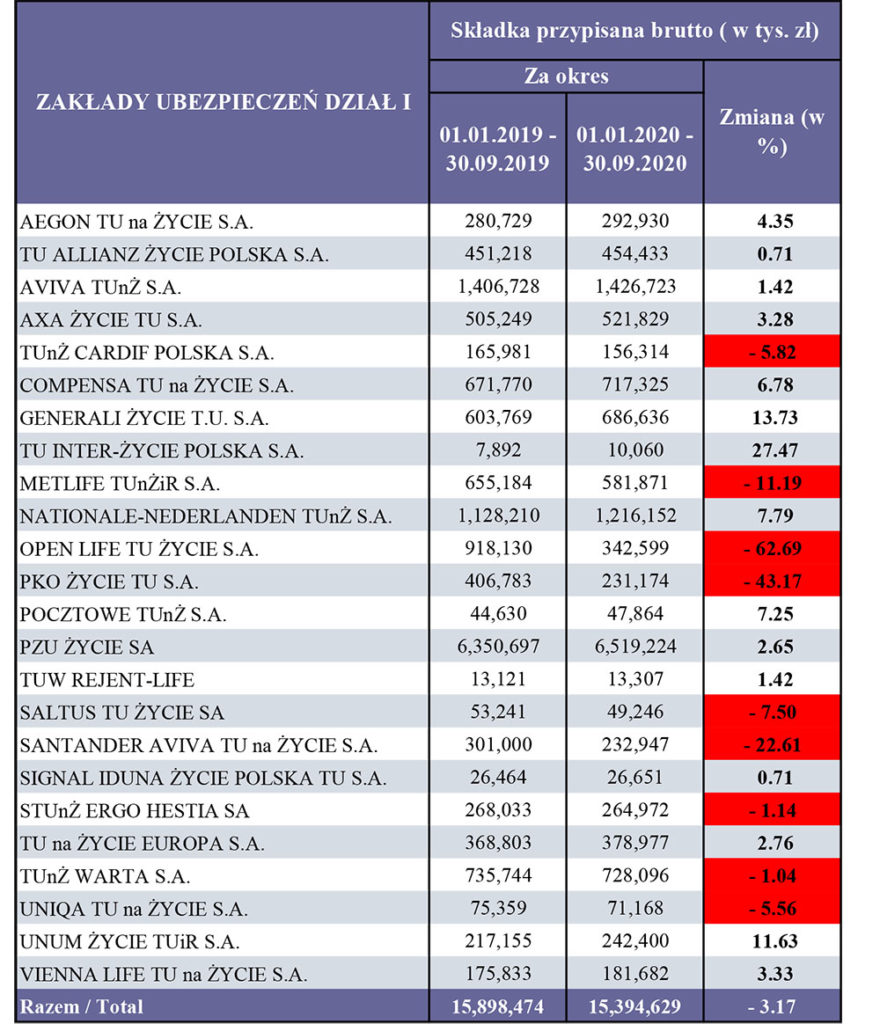

W III kw. 2020 r. dział II ubezpieczeń zdecydowanie lepiej dał sobie radę niż dział I. Ubezpieczenia majątkowe kolejny kwartał wygrywają z życiowymi. O ile po pierwszym półroczu 2020 r. oba działy miały niższą sprzedaż niż w analogicznym okresie 2019 r., to po trzech kwartałach dział II uzyskał wzrost o 0,09% w przeciwieństwie do działu I, który utrzymuje nadal spadek sprzedaży na poziomie -3,17%.

Chcąc zauważyć pozytywne zmiany, można powiedzieć, że oba działy dały sobie lepiej radę w III kw. niż w II, kiedy spadki były większe, i można prognozować jeszcze większy wzrost sprzedaży w IV kw. 2020 r. Nawet w III kw., który był znacznie lepszy od II kw. 2020 r.

Wszystko zależy od narracji i interpretacji wyników, ale faktem jest wzrost sprzedaży. Czy to zasługa dobrego przygotowania systemów informatycznych do sprzedaży zdalnej, czy zmian produktowych, czy innych zmian? Na te pytania mogą odpowiedzieć tylko zarządy towarzystw ubezpieczeniowych.

W PZU niestety spadek się powiększa

Największy zakład ubezpieczeń powiększył spadek sprzedaży nie tylko w porównaniu z wynikami analogicznego okresu 2019 r., ale również z wynikami II kw. 2020. Spadek w II kw. wynosił -3,70%, po III kw. wynosi już -4,08%. Różnica ponad 382 mln zł w zebranej składce w porównaniu z 2019 r. to bardzo duży spadek, tym bardziej że po dwóch kwartałach wynosił on ponad 248 mln zł.

Różnica się powiększa i ciekawe, jakie wyniki pojawią się po IV kw. 2020 r. Zarząd PZU staje przed dużym wyzwaniem i nie sposób stwierdzić, że odpowiedzialność za wyniki ponosi jedynie pandemia. Pozostaje odpowiedzieć sobie na wiele pytań – dotyczących sprzedaży, wdrażania nowych produktów, zastosowanych systemów zdalnej sprzedaży, atrakcyjności i konkurencyjności oferty.

Wysoki współczynnik ROE może mieć wpływ na kalkulacje składek, a te na atrakcyjność oferty. PZU jest tak doświadczoną firmą, że na pewno da sobie radę z nowymi wyzwaniami. Jeśli nie w IV kw. 2020 r., to w kolejnych latach.

Warta i Hestia powyżej średniej rynkowej

Od wielu lat te dwie firmy znajdują się w czołówce i na klasycznym podium liderów rynku. III kw. pokazał, że Warta lepiej daje sobie radę w obecnej sytuacji.

Obie firmy uzyskały wzrosty powyżej średniej rynkowej, choć po II kw. Hestia miała spadek sprzedaży w stosunku do 2019 r. III kw. to duży sukces Hestii, która mając mniejszą sprzedaż niż średnia rynkowa, w tymże kwartale odwróciła trend spadkowy, uzyskując 1,06% wzrostu. Warta zwiększyła swoją sprzedaż o 3,69% z poziomu 3,29% po II kw.

Na wyniki IV kw. będziemy oczekiwali z zainteresowaniem. Czy Warta prześcignie Hestię? Różnica w zebranej składce po zakończeniu 2019 r. wynosiła ponad 345 mln zł, a po trzech kwartałach 2020 r. jest to tylko ponad 140 mln zł. Czy zmieni się wicelider rynku? Obu firmom życzę przede wszystkim realizacji ambitnych planów.

W Allianz spadek sprzedaży o ponad 200 mln zł

Co się stało, że tak uznana firma odnotowała spadek sprzedaży o 13,39%? Jakie działania do tego doprowadziły albo jakich zabrakło?

Sprzedaż na poziomie ponad 2 mld zł w 2019 r. jest zdecydowanie zagrożona, ale dopóki nie znamy ostatecznych wyników, nie można tego wykluczyć. Nie ma znaczącej różnicy pomiędzy 13,47% po II kw. w stosunku do 13,39% po III kw.

Tak doświadczona firma zapewne dokładnie wie, co jest tego przyczyną i co należy zrobić, aby zysk był na odpowiednim poziomie.

Powoli, powoli majątek rośnie

Dział II ubezpieczeń szybciej uporał się z pandemią. Nie oznacza to jednak, że już wszystko minęło. Ciągle wiele jest do zrobienia zarówno w produktach, systemach, jak i w pracy z ludźmi.

Pokazują to wzrosty sprzedaży w dziale II i oby to był już stały trend rynkowy. Jak najszybciej chcielibyśmy powrócić do normalności, do czasów sprzed pandemii, a właściwie po pandemii – gdy codziennością będzie osobisty kontakt bez zasłaniania twarzy lub przez szklaną czy plastikową przegrodę.

Na pewno większość z nas marzy o tym, aby dzieci wróciły bezpiecznie do szkoły, rodzice mieli pracę i do niej chodzili, abyśmy wszyscy szybko zapomnieli o przymusowych ograniczeniach. Tego sobie życzmy, czekając na wyniki roku 2020, które opublikowane będą w drugiej połowie marca 2021.

W następnym artykule skomentuję wyniki rynku indywidualnego i grupowego w dziale I ubezpieczeń.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl