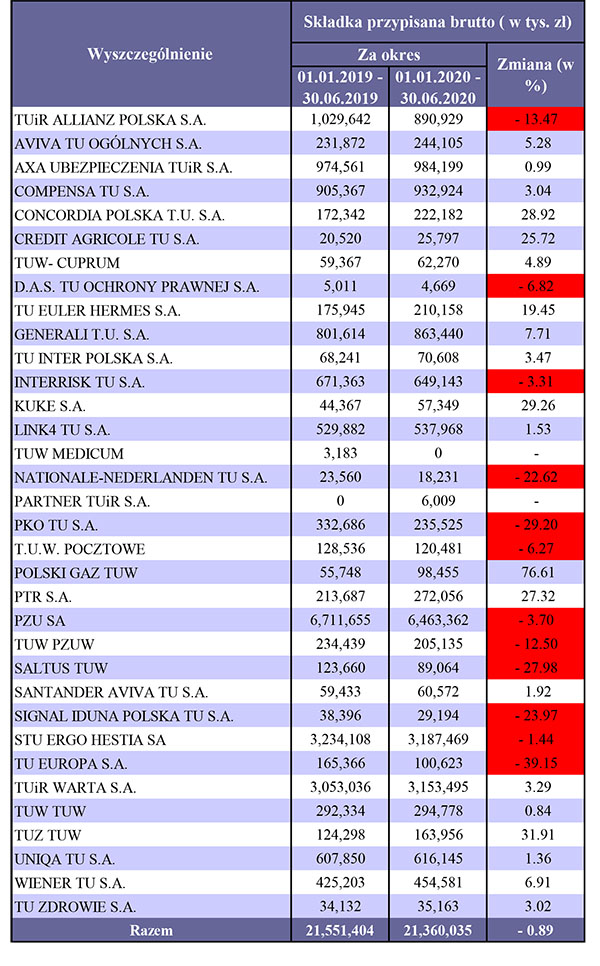

W poprzednim artykule przedstawiłem wyniki po dwóch kwartałach 2020 r. działu I ubezpieczeń, a w tej części przedstawię wyniki działu II ubezpieczeń (tabela). Opublikowane przez KNF wyniki TU po dwóch kwartałach 2020 r. w dziale II ubezpieczeń są lepsze niż w dziale I. Pandemia spowodowała zmniejszenie składki w tym dziale w stosunku do 2019 r. o 0,89%, ale to i tak znacznie mniejszy spadek niż w ubezpieczeniach życiowych.

Trudno było spodziewać się wzrostów, więc taki wynik musi budzić respekt do TU sprzedających produkty w tym dziale. Dwa razy większa zebrana składka w dziale II w stosunku do działu I, mniejsze spadki sprzedaży to pozytywna informacja dla rynku, ale pewnie też dla inwestorów i udziałowców.

III i IV kwartał pokażą, czy w czasie pandemii TU zwiększą sprzedaż, czy utrzymają ją na tym samym poziomie, w tej samej linii trendu, czy też nastąpią spadki.

Chwilowo gorzej?

Na tle wyników rynku nasz największy ubezpieczyciel, PZU, osiągnął spadek o 3,7%. Przy dużym wolumenie dało to zmniejszenie sprzedaży w stosunku do 2019 r. o ponad 248 mln zł. Wartość tego spadku jest większa niż wartość spadku całego rynku.

Można przedstawić taką hipotezę, że gdyby PZU nie miał spadku, to rynek miałby wzrosty w dziale II ubezpieczeń, pomimo pandemii. To bardzo duży skrót myślowy, ale na pewno wszyscy patrzymy na największego polskiego ubezpieczyciela i na jego wyniki. Nowy zarząd na pewno to przeanalizował i podjął lub podejmie działania, a my wszyscy będziemy je obserwować.

Bardzo ciekawie zapowiada się końcówka roku i rywalizacja wynikowa pomiędzy drugim i trzecim TU w wielkości zebranej składki, a mianowicie pomiędzy ERGO Hestią i Wartą.

Dystans w zebranej składce pomiędzy tymi TU się zmniejsza, a to za sprawą słabszej pierwszej połowy roku ERGO Hestii i lepszego wyniku pierwszego półrocza Warty. Spadek zebranej składki przez ERGO Hestię o 1,44% i wzrost zebranej składki przez Wartę o 3,29% są na to dowodem.

Warta przy tak dużej zbieranej składce może pierwsze półrocze uznać za swój sukces, choć pewnie ma duży potencjał wzrostu w wielu grupach produktowych.

Dużym zaskoczeniem jest słaby wynik Allianz. Spadek zebranej składki o 13,47% to ponad 138 mln zł, więc bardzo dużo jak na jedno TU. Oby to było chwilowe. Kolejne kwartały pokażą, czy Allianz utrzyma pozycję na rynku, czy Generali prześcignie go w zebranej składce. Końcówka roku zapowiada się emocjonująco.

Wzrosty w czasie pandemii?

Gdyby to pytanie zostało zadane na początku pandemii, większość odpowiedzi byłaby negatywna. Zamknięte biura sieci agencyjnych, ograniczone dostępy do placówek, praca zdalna i inne przemawiały za tym, że to mało prawdopodobne.

A jednak spośród największych TU wzrosty w zebranej składce osiągnęły: Generali, Warta, Compensa, LINK4, UNIQA, AXA. Przy zbieranej składce powyżej 500 mln zł każdy wzrost w czasie pandemii budzi szacunek.

Czy to dobrze prowadzone firmy, odporne na kryzys pandemii? Wyniki III i IV kwartału 2020 r. dadzą nam odpowiedź.

Sytuacja może się zmieniać z kwartału na kwartał i pewnie będziemy czekać z niecierpliwością na ich ogłoszenie.

W kolejnych kwartałach na pewno interesujący będzie proces łączenia UNIQA i AXA. Ta ostatnia decyzją wyjścia z rynku polskiego wielu zaskoczyła, tym bardziej że osiągnęła wzrosty sprzedaży zarówno w dziale I, jak i II. Czyżby to była decyzja polityczna?

Czy można zebrać większą składkę?

To pytanie zadaje sobie pewnie wiele zarządów i nie tylko. Dobrze przygotowane TU dają sobie radę i szybko reagują na zmiany. Wystarczy spojrzeć na sprzedaż zdalną – przed wybuchem pandemii wiele TU nie dawało takiej możliwości w swoich systemach sprzedażowych. Nagły lockdown to wymusił.

Przed pandemią w wielu firmach przesyłanie skanów podpisanych polis było zabronione. To, za co agenci byli karani, teraz stało się możliwe. Co więcej, powstały systemy, w których klient zdalnie może zatwierdzać polisy.

Firmy, które nie miały takich systemów, musiały szybko znaleźć podobne rozwiązanie. Jeśli te systemy są proste dla klienta i agentów, to produkty tych firm sprzedaje się chętnie i sprzedaje się ich więcej. Czas to nieustannie weryfikuje.

Ludzie, ludzie i jeszcze raz ludzie są kluczem do sukcesu, którego życzę Towarzystwom Ubezpieczeń.

W następnym artykulezajmę się odszkodowaniami i świadczeniami w porównaniu z zebraną składką w dziale I i II ubezpieczeń.

Włodzimierz Mazur

niezależny konsultant, wykładowca, przedsiębiorca

www.wlodzimierzmazur.pl