AXA ogłosiła, że rozszerza swoją strategię inteligentnej pracy. Hybrydowy model, łączący w sobie pracę zdalną i w biurze, zostanie wprowadzony we wszystkich biznesach grupy do 2023 r. W jego ramach pracownicy będą mogli przeznaczyć 2 dni w tygodniu na pracę z domu.

Wraz ze strategią AXA przygotuje także program zdalnego działania z zakresu adaptacji miejsc pracy, szkoleń, czy udostępniania sprzętu informatycznego. Szczególną uwagę ubezpieczyciel kładzie na spójność zespołów i dobrobyt pracowników.

– Pandemia Covid-19 była punktem zwrotnym dla dotychczasowych modeli pracy. Nieustanne inwestycje w cyfrową transformację umożliwiły wdrożenie pracy zdalnej w czasie kryzysu, co potwierdziło odporność naszej organizacji w tym niepotykanym dotąd kontekście. Co więcej, kryzys uświadomił nam, jak ważne jest posiadanie przestrzeni biurowej, w której możemy się spotykać i pracować razem. – powiedziała Karima Silvent, dyrektor HR AXA.

Rozszerzając strategię, AXA chce zaoferować swoim pracownikom zrównoważony model pracy, który łączy w sobie elastyczność pracy zdalnej, a jednocześnie zapewnia dostęp do biura, jako ważny element interakcji społecznych.

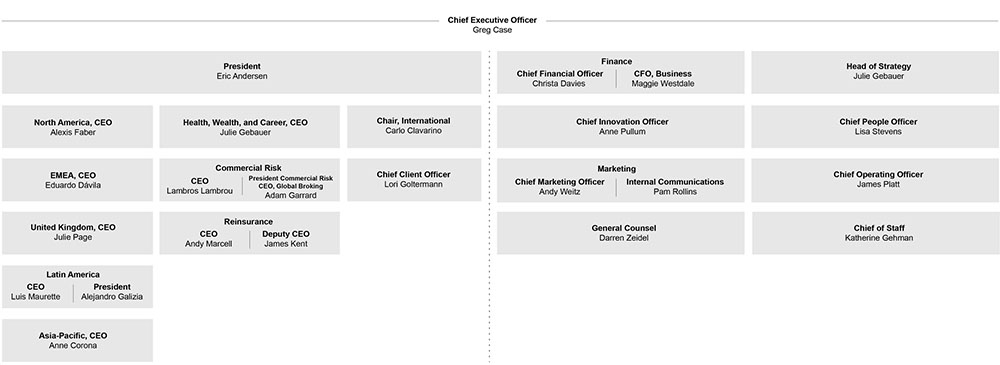

Po zakończeniu połączenia dwóch potentatów rynku brokerskiego – Aon i Willis Towers Watson – powstanie nowy podmiot. Firmy ogłosiły już skład przyszłego komitetu wykonawczego, który będzie nim kierował. Na jego czele stanie Greg Case.

– Aon i Willis Towers Watson mają wyjątkową okazję do stworzenia połączonej firmy, która przyniesie jeszcze większe zmiany w globalnej gospodarce i zapewni niezrównane doświadczenia naszym klientom i współpracownikom – powiedział Greg Case, dyrektor generalny Aon.

– Chęć przedłożenia potrzeb klientów i całej organizacji ponad część biznesową oraz wszelkie indywidualne priorytety będzie kluczem do uwolnienia pełnego potencjału planowanej fuzji z korzyścią dla wszystkich naszych interesariuszy – dodał John Haley, dyrektor generalny Willis Towers Watson

Po zakończeniu fuzji do Grega Case’a, dyrektora generalnego (CEO) oraz Christy Davies, dyrektor finansowej (CFO) dołączą następujące osoby, które będą zasiadać w nowym komitecie wykonawczym Aon:

„Nowy komitet wykonawczy Aon będzie kierować zespołami współpracującymi w różnych regionach, liniach rozwiązań i funkcjach, aby przyspieszyć innowacje i zapewnić klientom to, co najlepsze w połączonej firmie” – napisano w komunikacie Aon.

W ubiegłym roku z KUKE GAP EX i KUKE GAP EX+, specjalnych rozwiązań z gwarancjami Skarbu Państwa opracowanych przez Korporację Ubezpieczeń Kredytów Eksportowych, skorzystało kilkuset polskich przedsiębiorców. Wartość ubezpieczonych obrotów można szacować na ok. 1,5 mld zł.

– Zainteresowanie tym rozwiązaniem było ogromne zaraz po wybuchu pandemii, gdy na rynku pojawiła się niepewność co do rozwoju sytuacji gospodarczej i kondycji finansowej zagranicznych odbiorców. Podobny efekt wystąpił podczas jesiennej fali zachorowań na koronawirusa, gdy ponownie wprowadzono dotkliwe restrykcje dla biznesu w krajach stanowiących najważniejsze dla nas rynki zbytu. Polscy eksporterzy szukają instrumentów pozwalających bezpiecznie kontynuować sprzedaż z użyciem kredytu kupieckiego. W czasie pandemii wielu z nich przekonało się, że możliwość zaoferowania odbiorcy dłuższego terminu płatności daje znaczną przewagę. Polskie firmy skutecznie przechwytywały kontrakty zagranicznych konkurentów, ponieważ były w stanie na czas wykonać zamówienie pomimo lockdownu, gwarantowały odpowiednią jakość i mogły sobie pozwolić na udzielenie kontrahentowi kredytu kupieckiego. Dzięki temu nasz eksport święci triumfy – wskazuje Elżbieta Kacprzykowska, dyrektor departamentu sprzedaży KUKE.

Najwięcej transakcji eksportowych z wykorzystaniem ubezpieczeń GAP EX trafiło do Niemiec (16%, udział kwotowo), Francji (14%) i Wielkiej Brytanii (9%). W pierwszej dziesiątce są też cztery kraje z naszego regionu: Słowacja, Rumunia, Czechy i Litwa.

Najczęściej z pomocy GAP EX korzystali producenci tworzyw sztucznych (13%) oraz żywności i produktów spożywczych (12%). Powyżej 5% udziału w portfelu osiągnęły jeszcze branże: drzewna (9,4%), hutnicza (8,6%), meblarska (8,1%) oraz transportowa (5,7%).

KUKE GAP EX objęły dotąd sprzedaż do ponad 2 tys. kontrahentów z 33 krajów, którzy sumiennie regulują płatności. Dotychczas KUKE zanotowała jedynie 10 przypadków opóźnień. Polscy eksporterzy mogą korzystać z KUKE GAP EX do końca czerwca, o ile Komisja Europejska nie zdecyduje o wydłużeniu tego terminu.

Pomimo wielu akcji edukacyjnych, tendencja występowania oszustw „na wnuczka” od kilku lat utrzymuje się na podobnym poziomie. Dlatego CUK Ubezpieczenia radzi, aby oprócz akcji edukacyjnych pomyśleć o dodatkowej formie zabezpieczenia dla rodziców lub dziadków.

Multiagencja wskazuje, że takim zabezpieczeniem może być ubezpieczenie domu lub mieszkania Generali, w ramach którego oferowana jest ochrona nie tylko na wypadek wyłudzenia pieniędzy „na wnuczka” czy „policjanta”, ale także w przypadku podszywania się pod inne osoby.

– Zakres ochrony obejmujący wyłudzenie gwarantuje osobom starszym, powyżej 65. roku życia zwrot przekazanej oszustowi gotówki nawet do sumy 30 000 zł. Jest to bardzo ważny element ochrony, ponieważ jak pokazują policyjne statystyki, co roku dochodzi do dużej liczby tego typu oszustw. Bardzo ważne jest dla nas, aby w ofercie posiadać produkty dla różnych klientów, w zależności od ich potrzeb i szkód, na które są najbardziej narażeni. Stąd też propozycja ubezpieczenia Generali, która zapewnia dodatkowe bezpieczeństwo seniorom – mówi Małgorzata Maciejewska, makroregionalny dyrektor sprzedaży CUK Ubezpieczenia.

Głównym celem Polskiego Stowarzyszenia Rekomendowanych Doradców Ubezpieczeniowych jest stworzenie grona, które poświęci się upowszechnianiu, wyznaczaniu i utrzymaniu wysokich standardów pracy oraz profesjonalnego podejścia do sprzedaży ubezpieczeń na życie. Zależy nam na kształceniu specjalistów w dziedzinie finansów i ubezpieczeń, by mogli oni w pełni wykorzystywać możliwości rozwoju zawodowego, zdobywać nowe kwalifikacje oraz osiągać ponadprzeciętne wyniki sprzedażowe, nie zapominając jednocześnie o wartościach oraz etyce zawodowej.

Aby osiągnąć te wielowymiarowe cele, opieramy się na tym, co dla nas kluczowe, czyli na idei pracy dla klienta. Idea ta od lat jest jednym z fundamentów mojej filozofii pracy. Wierzę w nią, praktykuję ją od początku zawodowej drogi i z zadowoleniem obserwuję, jak przynosi korzyści klientom oraz mnie samej.

To właśnie rozdźwięk pomiędzy założeniami tej idei a pewną obserwacją, którą poczyniłam, współpracując z małymi i średnimi firmami, był impulsem do powstania stowarzyszenia. Dostrzegłam bowiem bardzo wyraźnie, że właściciele tychże firm, mimo świadomości własnych potrzeb ubezpieczeniowych, bardzo często nie mieli pojęcia, jak znaleźć kompetentną osobę, która otoczyłaby ich opieką i zaoferowała korzystne rozwiązania.

Dlaczego? Ponieważ ich zdanie na temat doradców finansowych i agentów ubezpieczeniowych nie różniło się zbyt mocno od tego, w jaki sposób postrzega ich większość społeczeństwa. Było po prostu negatywne.

Sytuacja ta jest pochodną niskich wymagań stawianych osobom rozpoczynającym pracę w tym zawodzie. W rezultacie przez branżę tę przewinęło się wiele przypadkowych osób, dla których praca ta była tylko krótkim, niewiele znaczącym epizodem. Nie miały, jak i kiedy nabrać doświadczenia i posiąść wiedzy niezbędnej, by zapewnić swoim klientom obsługę na właściwym poziomie.

Ich klienci, niewystarczająco poinformowani o tym, co właściwie kupują, ponosili często koszty rozwiązań, z których prawdopodobnie nigdy nie mieli skorzystać. Albo, co gorsza, podejmowali nieświadome ryzyko inwestycyjne, co dla wielu z nich kończyło się utratą odkładanych przez lata oszczędności.

Korzystający z takiej „usługi” klienci byli rozczarowani i mieli poczucie krzywdy. Na bazie tych emocji ukształtował się negatywny stosunek dużej części naszego społeczeństwa do agentów ubezpieczeniowych. Kojarzy się ich często z brakiem kompetencji i nieuczciwością.

Mając świadomość, że każdy doradca ubezpieczeniowy i agent ubezpieczeniowy mierzy się z tym stereotypem każdego dnia, postanowiliśmy aktywnie zadziałać na rzecz podniesienia rangi oraz prestiżu tych zawodów.

By to osiągnąć, tworzymy bazę danych wszystkich obiektywnie najlepszych osób w naszej branży. Reprezentowana przez nich firma jest tutaj sprawą drugorzędną, bowiem klient nie szuka konkretnej firmy, lecz specjalisty i dobranej do swoich potrzeb oferty.

Katarzyna Pilczuk

Chcemy udostępnić naszym potencjalnym klientom wygodną formę wyszukiwania ekspertów na podstawie kryterium jego specjalizacji lub też regionu. Klienci będą mieli dostęp do szczegółowych informacji dotyczących kompetencji każdego z agentów czy doradców. Będą również mogli poznać wystawione im przez innych klientów rekomendacje.

Mówi się, że ten, kto się nie rozwija, ten się zwija – i jest w tym wiele prawdy. By budować prestiż zawodu agenta i doradcy, musimy mieć solidną podstawę, za którą w naszym stowarzyszeniu przyjęliśmy chęć stałego rozwoju i budowania najlepszej zawodowej wersji siebie.

Stara zasada mówi, że jeśli chcesz osiągnąć cokolwiek w którejkolwiek dziedzinie, powinieneś znaleźć kogoś, kto osiągnął w niej mistrzostwo, i zwyczajnie robić to samo co on.

Do naszego projektu udało nam się zaangażować najlepszych ludzi w kraju, prawdziwy „top of the top”. Większość z nich to członkowie MDRT lub też mają na swoim koncie spektakularne sukcesy sprzedażowe. To oni właśnie zostali naszymi Ambasadorami, a dzięki stowarzyszeniu będą mogli dzielić się z innymi swoimi najlepszymi praktykami.

Każdy członek stowarzyszenia będzie mógł na własne oczy zobaczyć, jak mistrzowie z całej Polski pracują na swój sukces. Dzięki ogromnej ilości i różnorodności przekazywanej wiedzy każdy z członków będzie mógł wybrać odpowiedni dla siebie styl pracy i najbliższego sobie mentora lub też czerpać od każdego z nich to, co wyda mu się najcenniejsze.

Najważniejsze, by z jak najszerszym gronem osób dzielić się strategiami, u podstaw których leży idea pracy dla klienta, a które jednocześnie pozwolą doradcom ubezpieczeniowym i agentom ubezpieczeniowym osiągnąć własne zawodowe mistrzostwo.

Katarzyna Pilczuk członek zarządu Polskiego Stowarzyszenia Rekomendowanych Doradców Ubezpieczeniowych

Warto dokonać analizy powodów istnienia przekonań ograniczających doradcę. Szczególnie istotne jest to, skąd się biorą i jak można na nie wpływać. Zanim dokonamy tej analizy, trzeba jednak nauczyć się odróżniania przekonań od wymówek. Choć mogą brzmieć tak samo, różnica między nimi jest kolosalna.

Przekonanie to sposób patrzenia na świat, analizowanie rzeczywistości i definiowanie różnego rodzaju zjawisk na różnych poziomach. Wymówka to sposób wytłumaczenia sobie, dlaczego czegoś nie zrobiłem.

W przypadku wymówki nie ma w niej ulokowanej głębokiej wiary, chodzi tylko o to, aby poprzez dialog wewnętrzny uspokoić wyrzuty sumienia. Załóżmy, że jesteś menedżerem i twój doradca twierdzi, że nie ma sensu nękać potencjalnych klientów telefonami w tygodniu poprzedzającym święta.

Jeśli ogólnie unika telefonowania i nie lubi tej czynności, to jego słowa z dużym prawdopodobieństwem można potraktować jako wymówkę. Jeśli jednak doradca twierdzi, że wasze ubezpieczenie grupowe jest dużo słabsze od ofert konkurencji, to możemy mieć do czynienia zarówno z przekonaniem, jak i wymówką.

Warto wtedy wziąć pod uwagę całokształt pracy doradcy i zadać mu pytania precyzujące jego wypowiedź. Jeśli przykładowo zajmuje się na co dzień sprzedażą oferty majątkowej, a ty próbujesz go zmotywować do sprzedaży ubezpieczeń grupowych, to w ten sposób doradca może tłumaczyć swoje niepowodzenie, choć prawdziwym powodem jest jego brak aktywności.

Jeśli jednak na co dzień zajmuje się sprzedażą ubezpieczeń grupowych, warto zastanowić się, czy faktycznie nie jest to przekonanie, poparte na przykład kilkoma napotkanymi przypadkami lepszej oferty konkurencji.

Dlaczego w ogóle warto rozróżniać wymówki od przekonań?

Jako menedżer jesteś odpowiedzialny za właściwe funkcjonowanie twoich doradców. To twoje podstawowe zadanie. Jeśli byłbyś odpowiedzialny za serwisowanie komputerów w firmie, miałbyś pewien określony zestaw zadań i czynności, które zapewniłyby prawidłowe działanie komputerów. Podobnie jest z ludźmi.

Powinieneś znać sposoby na uruchamianie doradców tam, gdzie ich hamulce mentalne ograniczają ich wydajność. Dlatego rozpoznanie sytuacji – to znaczy, czy problem jest w przekonaniach, czy w sposobie tłumaczenia sobie braku działania, pomoże ci odpowiednio zareagować.

Adam Kubicki

Wróćmy na chwilę do przykładu stwierdzenia dotyczącego słabej oferty ubezpieczeń grupowych. Jeśli założysz, że twój doradca faktycznie w to wierzy, będziesz próbował zmienić jego przekonania. Możesz na przykład pójść z nim w teren, odwiedzić dziesięciu klientów i pokazać, że jest inaczej, niż myślał. Możesz umówić go na spotkanie z doradcą, który świetnie sprzedaje ten rodzaj oferty, aby udowodnił mu, że na tle konkurencji to bardzo dobra propozycja.

Jeśli jednak to stwierdzenie było wymówką, twoje działania nic nie pomogą. Nie znalazłeś prawdziwej przyczyny braku wyników i walczysz jak Don Kichot z wiatrakami. Może się okazać, że powodem braku sprzedaży czy też aktywności jest na przykład słaba znajomość oferty. A wiadomo, że gdy na czymś słabo się znamy, niezbyt chętnie oferujemy to klientom. Wystarczyłoby w takiej sytuacji odświeżyć i ugruntować wiedzę produktową doradcy.

Problemem mógłby być również lęk przed kontaktem z klientem z wyższej półki. Doradca, na co dzień pracujący z tzw. zwykłym klientem, boi się rozmów z przedsiębiorcami. W takiej sytuacji pomoże tylko doświadczenie. Można wybrać się z nim na serie spotkań lub połączyć go z doradcą, który świetnie radzi sobie z tego typu klientem. Dzięki wspólnym spotkaniom z klientami lęk będzie powoli wypierany przez wzrastającą pewność siebie.

Jednym z groźniejszych efektów przekonań blokujących doradcę jest ograniczenie jego aktywności. To, w co wierzy, powoduje, że unika wykonywania działań, które jego zdaniem nie mają sensu lub narażają go na złe samopoczucie.

Będąc w roli menedżera, masz za zadanie pomóc twojemu współpracownikowi w przekształceniu przekonania ograniczającego lub blokującego jego działania. Słowo przekształcenie jest tu bardzo ważne. Nie można zlikwidować przekonań ograniczających. Można tylko pomóc doradcy w ich przekształceniu w przekonania wzmacniające.

Każde kłopotliwe przekonanie ma swoje lustrzane odbicie, które jest jego przeciwieństwem. Podam teraz kilka przykładów takich par.

Klienci nie dają poleceń. – Klienci chętnie polecają profesjonalnego doradcę, kiedy są zadowoleni z jego pracy.

Klienci nie chcą przeznaczać pieniędzy na dodatkowe ubezpieczenia do OC swojego samochodu. – Część klientów chętnie skorzysta z pełnej ochrony, jeśli ją zaproponuję.

Nie ma sensu telefonować do potencjalnych klientów przed świętami. – Dzięki telefonowaniu przed świętami mam dobry start zaraz po świętach, ponieważ mam już wstępnie umówionych klientów.

Kiedy rozpoznasz rodzaj przekonania, które blokuje twojego doradcę, zadaj sobie pytanie: Jak wygląda jego lustrzane odbicie? W co powinien wierzyć mój doradca, żeby lepiej mu się pracowało?

Kiedy uda ci się określić przekonanie docelowe, zostało ci jeszcze zaplanowanie działań, które doprowadzą twojego współpracownika z punktu A do punktu B.

28 stycznia Magdalena Łapsa-Parczewska, dyrektor zarządzający Pionem Nadzoru nad Rynkiem Kapitałowym w Urzędzie Komisji Nadzoru Finansowego, została wybrana na stanowisko członka zarządu Europejskiego Urzędu Nadzoru Giełd i Papierów Wartościowych (ESMA).

SMA wyznaczyła nowego członka zarządu ze skutkiem natychmiastowym, w celu obsadzenia wakatu w związku z odejściem jednego z członków Rady Organów Nadzoru. Magdalena Łapsa-Parczewska będzie pełniła obowiązki członka zarządu ESMA przez pozostałą część kadencji ustępującego członka, czyli do 30 marca 2022 r.

Europejski Urząd Nadzoru Giełd i Papierów Wartościowych (ESMA) jest niezależnym organem Unii Europejskiej, którego celem jest ochrona inwestorów, wspieranie stabilności systemu finansowego UE, zapewnienie zaufania do tego systemu oraz wspieranie konwergencji nadzorczej.

Atradius rozpoczyna cykl webinariów dla przedsiębiorstw na temat przyszłości handlu międzynarodowego. Na temat niepewności i wyzwań, które przed biznesem na całym świecie stawia kryzys gospodarczy wywołany pandemią Covid-19 będą rozmawiać eksperci, praktycy biznesu oraz przedstawiciele świata nauki.

– Przedsiębiorstwa na całym świecie będą musiały zmierzyć się z szeregiem wyzwań, które spowodował kryzys związany z Covid-19. Są wśród nich kwestie związane z globalnymi łańcuchami dostaw, renegocjacją taryf, przywracaniem równowagi w światowych stosunkach handlowych oraz rosnącymi trendami cyfryzacji i deglobalizacji. Chcemy pomóc firmom zrozumieć główne wyzwania i odnaleźć się w nowej rzeczywistości – powiedział Paweł Szczepankowski, dyrektor zarządzający Atradius.

Ubezpieczyciel zaplanował serię czterech wirtualnych, interaktywnych webinariów „Od kryzysu do nowych możliwości, jaka jest przyszłość handlu?”. Intelektualiści, praktycy i eksperci biznesowi oraz specjaliści ds. ryzyka Atradius podejmą się próby odpowiedzi na wyzwania, z którymi mierzą się firmy na całym świecie w kontekście przyszłości handlu międzynarodowego w nowej rzeczywistości. Każde wydarzenie będzie w pełni interaktywne, uczestnicy będą mogli zadawać pytania panelistom.

Zdaniem Roberta Zapotocznego, prezesa PFR Portal PPK, Pracownicze Plany Kapitałowe osiągną poziom partycypacji swoich odpowiedników z Wielkiej Brytanii za dziesięć lat. Obecnie różnica pomiędzy nimi jest niemal trzykrotna – informuje „Puls Biznesu”.

Gazeta przypomina, że zadaniem spółki kierowanej przez Roberta Zapotocznego jest informowanie o szczegółach PPK oraz przełamanie społecznej nieufności będącej efektem losów otwartych funduszy emerytalnych. Stąd też PFR Portal PPK już od startu programu prowadzi kampanię informacyjno-edukacyjną w mediach głównego nurtu oraz szkolenia dla pracodawców. Jego działalność przynosi efekty: prezes wskazuje, że w firmie, którą odwiedził jeden z trenerów spółki, partycypacja w PPK jest o 15% wyższa niż u pracodawcy o podobnym profilu i w zbliżonej lokalizacji, który nie miał takich odwiedzin.

Aktualny poziom partycypacji w PPK wynosi 30% (około 1,7 mln osób) Z kolei w działającym od 2008 r. brytyjskim odpowiedniku, Workplace Pension, sięga on obecnie 88%.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.