W 2019 r. suma składek wygenerowanych przez sektor mikroubezpieczeń wyniosła 9,12 mld filipińskich peso (182 mln dol.), o 12% więcej niż 8,14 mld peso przypisane w 2018 r. – wyliczyła Komisja Ubezpieczeń na podstawie raportów ubezpieczycieli bez audytu.

Całkowita liczba ubezpieczonych wzrosła w 2019 r. o 16%, do 45,13 mln, z 38,89 mln w 2018 r. Towarzystwa ubezpieczeń wzajemnych mają największy udział w ochronie i składce, z 57,6% całkowitej składki sektora, i ubezpieczały w ub.r. 25,66 mln osób, czyli 56,9% wszystkich ubezpieczonych w sektorze mikroubezpieczeń. Ubezpieczenia na życie odnotowały 2% wzrostu składki mikroubezpieczeniowej, do 2,64 mld filipińskich peso, podczas gdy liczba ubezpieczonych spadła do 11,01 mln, z 11,85 mln. W ubezpieczeniach non-life składka wzrosła o 23%, do 1,23 mld peso.

Wartość sektora ubezpieczeń majątkowych wciąż rośnie, natomiast sektor ubezpieczeń na życie jest coraz bliżej uzyskania stabilizacji. Widoczny od początku ubiegłego roku spadek przypisu składki w obowiązkowych ubezpieczeniach komunikacyjnych oraz rosnąca wartość odszkodowań wypłacanych z tego typu polis odbiły się na wyniku technicznym – zarówno samego segmentu, jak i całego działu II – wynika z raportu podsumowującego rezultaty finansowe rynku ubezpieczeń w pierwszym kwartale tego roku, opublikowanego przez Komisję Nadzoru Finansowego (KNF).

Z dokumentu zatytułowanego „Biuletyn Kwartalny. Rynek ubezpieczeń I/2020” wynika, że przez pierwsze trzy miesiące 2020 roku ubezpieczyciele zebrali w sumie 16 744,75 mln zł składek brutto – o 2,4% więcej niż w analogicznym okresie 2019 r. (16 351,91 mln zł). Kwota odszkodowań i świadczeń wypłaconych brutto przez zakłady zwiększyła się o 3,73% r/r, z 10 205,26 mln zł na koniec marca poprzedniego roku do 10 585,85 mln zł. Wynik techniczny rynku ubezpieczeń w kwocie 1477,37 mln zł był o 3,14% wyższy od odnotowanego na koniec I kw. ub.r., natomiast zysk netto spadł o 7,39% r/r, do 1053,03 mln zł (rok wcześniej odpowiednio: 1432,42 mln zł i 1137,04 mln zł)

Dział I

W I kwartale 2020 r. ubezpieczyciele życiowi zebrali 5218,96 mln zł, o 0,27% mniej niż w analogicznym okresie 2019 r. (5232,92 mln zł). Przez trzy miesiące tego roku firmy z działu I wypłaciły w sumie 4741,53 mln zł odszkodowań i świadczeń brutto – o 6,67% mniej niż na koniec marca 2019 r. (5080,13 mln zł). Wynik techniczny sektora życiowego wyniósł 791,61 mln zł (733,9 mln zł na koniec marca 2019 r., +7,86% r/r), a wynik finansowy netto uplasował się na poziomie 652,58 mln zł (508,45 mln zł rok wcześniej, +28,35% r/r).

Dział II

Z kolei kwartalny przypis składki ubezpieczycieli majątkowych uplasował się na poziomie 11 525,79 mln zł – o 3,66% wyższym od ubiegłorocznego (11 118,98 mln zł). Opracowanie nadzoru potwierdziło sygnalizowany już wcześniej przez Polską Izbę Ubezpieczeń (PIU) kolejny spadek przypisu z OC posiadaczy pojazdów lądowych. Na dzień 31 marca 2020 r. wynik sprzedażowy w tym segmencie uplasował się na poziomie 3687,18 mln zł, wobec 3736,79 mln zł w I kw. 2019 r. (-0,31% r/r). Z kolei w autocasco wygenerowano przypis o wartości 2249,21 mln zł – o 1,36% wyższy niż w I kw. 2019 r. (2219 mln zł).

Duży spadek wyniku technicznego w OC

Z raportu KNF wynika ponadto, że w I kwartale obecnego roku rentowność techniczna w sektorze komunikacyjnym (OC+AC) uległa znaczącemu pogorszeniu. Zsumowany wynik techniczny z działalności bezpośredniej w ubezpieczeniach z grup 3 i 10 wyniósł 220,33 mln zł. Był to rezultat o 29,9% niższy od odnotowanego w minionym roku (314,36 mln zł). Spadek w tym obszarze to efekt znaczącego pogorszenia rentowności technicznej w OC. Wynik techniczny w gr. 10 uplasował się bowiem na poziomie 54,5 mln zł – o 71,22% niższym od ubiegłorocznego (189,38 mln zł). Straty tej nie zrekompensowały osiągnięcia w AC – tam wynik techniczny wzrósł ze 124,98 mln zł po I kwartale ub.r. do kwoty 165,83 mln zł odnotowanej na dzień 31 marca 2020 roku (+32,69% r/r).

Sektor komunikacyjny pociągnął w dół wynik całego rynku

W konsekwencji pogorszenia wyniku technicznego w „komunikacji” spadł też rezultat dla całego rynku, który po 3 miesiącach 2020 r. wyniósł 685,75 mln zł (698,51 mln zł rok wcześniej, -1,83% r/r). W I kw. tego roku zakłady majątkowe wypłaciły brutto 5844,32 mln zł odszkodowań i świadczeń, o 14,03% więcej niż na koniec I kw. ub.r., kiedy to wskaźnik ów osiągnął poziom 5125,13 mln zł. Przez pierwsze 3 miesiące tego roku wypłacono brutto 2502,56 mln zł odszkodowań i świadczeń z OC (2347,24 mln zł przed rokiem, +6,62% r/r) oraz 1476,44 mln zł z AC, o 8,6% więcej niż rok wcześniej (1359,56 mln zł). Zysk netto rynku majątkowego wyniósł 400,45 mln zł, o 36,3% mniej niż 12 miesięcy wcześniej (628,6 mln zł).

Wskaźniki wypłacalności w skali całego sektora ubezpieczeń po I kwartale 2020 roku wyniosły odpowiednio: 707,56% w przypadku pokrycia minimalnego wymogu kapitałowego (MCR) oraz 258,34% w przypadku pokrycia kapitałowego wymogu wypłacalności (SCR). W stosunku do I kwartału 2019 r. oba wskaźniki wypłacalności poprawiły się – w przypadku SCR o 16,5 pkt proc., zaś w przypadku MCR o 14,8 pp.

W pierwszym kwartale obecnego roku przypis składki w kanale bankowym osiągnął kolejny historycznie niski poziom – wynika z raportu Polskiej Izby Ubezpieczeń (PIU).

Cały rynek

Według danych zebranych przez PIU, na dzień 31 marca 2020 roku przypis składki w kanale bankowym uplasował się na poziomie 1,53 miliarda złotych. Był to najniższy rezultat uzyskany w pierwszych trzech miesiącach roku w bancassurance na przestrzeni ostatnich lat. Z raportu Izby wynika bowiem, że rok wcześniej kanał bankowy wypracował 1,7 mld zł. Po 3 miesiącach 2018 r. w bancassurance zebrano 2,17 mld zł składek, natomiast w I kw. 2017 r. przypis w tym kanale uplasował się na poziomie 2,42 mld zł.

Sektor życiowy

Z raportu Izby wynika, że kwartalny przypis składki w bancassurance życiowym wyniósł 1,03 mld złotych – o 15% mniej niż w I kw. 2019 r. (1,2 mld zł). Składka wypracowana przez kanał bankowy w I kw. 2018 r. uplasowała się na poziomie 1,66 mld zł, a w I kw. 2017 r. wyniosła 2,05 mld zł. Na dzień 31 marca 2020 roku udział bancassurance życiowego w wyniku całego działu I uplasował się na poziomie 19,7% (w latach 2019–17 odpowiednio: 22,9%, 29,3% i 33,5%).

Ubezpieczenia ochronne generują więcej składek niż inwestycyjne

516 mln zł wpływów z bancassurance życiowego pochodziło ze sprzedaży ubezpieczeń ochronnych (544 mln zł w I kw. 2019 r., -5% r/r). Z kolei przypis składki z polis inwestycyjnych wyniósł 510 mln zł – o 22% mniej niż przed rokiem, kiedy to sprzedaż takich umów przyniosła 656 mln zł. Dominującą formą sprzedaży w tym ostatnim segmencie są umowy indywidualne – w I kw. 2020 r. pochodziło z nich 86% przypisu (85% rok wcześniej). Jednak w podziale grupowym są widoczne różnice: w grupie 3 polisy indywidualne stanowią 88% wszystkich umów (-1 pp. r/r), natomiast w grupie 1 ich udział wyniósł 84% (-8 pp. r/r). W ubezpieczeniach ochronnych powiązanych z produktem bankowym oraz niepowiązanych (stand alone) dominowały z kolei umowy indywidualne – odpowiednio 88 i 90% (+1 pp. r/r i +9 pp. r/r).

Dominacja składki jednorazowej

110 mln zł przypisu w segmencie inwestycyjnym stanowiły wpłaty z produktów ze składką regularną (127 mln zł przed rokiem, -13% r/r), natomiast 399 mln zł pochodziło z polis ze składką jednorazową (529 mln zł, -25% r/r). W pierwszym przypadku 102 mln zł było zasługą ubezpieczeń z gr. 3, czyli polis z UFK (120 mln zł, -15% r/r), natomiast 8 mln zł wypracowały umowy z gr. 1 działu I (6 mln zł, +29% r/r). Jeśli zaś chodzi o umowy ze składką jednorazową, to za 370 mln zł przypisu odpowiadały „uefki” (486 mln zł, -24% r/r), a 30 mln zł wypracowały polisy na życie (43 mln zł, -32% r/r).

Z kolei w ubezpieczeniach ochronnych powiązanych z produktem bankowym składki jednorazowe odpowiadały za 300 mln zł przypisu (357 mln zł, -16% r/r). Wartość składki regularnej uplasowała się na poziomie 155 mln zł (128 mln zł, +21% r/r). Z odmienną sytuacją mieliśmy natomiast do czynienia w przypadku produktów stand alone – tam składki regularne przyniosły 60 mln zł (52 mln zł, +14% r/r), zaś 1 mln zł pochodziło z wpłat w ramach składki jednorazowej (7 mln zł, -84% r/r).

Średnia składka coraz niższa

Średnia uroczniona składka na polisę inwestycyjną pozyskaną w kanale bankowym osiągnęła poziom 6431 zł dla umów ze składką jednorazową (7604 zł rok wcześniej, -15% r/r) oraz 3226 zł dla umów ze składką okresową (3281 zł, -2% r/r).

W polisach powiązanych z produktem bankowym średnia uroczniona składka w ubezpieczeniach z płatnością jednorazową wyniosła 500 zł (511 zł, -2% r/r), zaś w przypadku polis ze składką okresową było to 241 zł (192 zł, +25% r/r). Natomiast w polisach ochronnych stand alone i pozostałych powiązanych (np. zdrowotne) średnia uroczniona składka wyniosła: przy składce jednorazowej 233 zł (299 zł, -22% r/r), przy okresowej – 259 zł (228 zł, +14% r/r).

Najwięcej umów okołoproduktowych

Podobnie jak w latach poprzednich, największy udział w ogólnej liczbie produktów w bancassurance życiowym miały polisy powiązane z produktem bankowym – 4,97 mln szt. z ogólnej liczby 6,3 mln szt. umów zawartych w bankowym kanale dystrybucji ubezpieczeń z działu I w I kw. 2020 r. Oprócz tego zawarto również 0,94 mln szt. umów stand alone i 0,39 mln szt. inwestycyjnych.

Sektor non-life

W bancassurance majątkowym zebrano z kolei 497 mln zł składek, tyle samo co rok wcześniej oraz odpowiednio o 31 i 123 mln zł więcej niż w I kwartale lat 2018–17. Na dzień 31 marca 2020 roku udział bancassurance non-life w wyniku całego działu II uplasował się na poziomie 4,3% (w latach 2019–17 odpowiednio: 4,5%, 4,4% i 3,8%). Wyłączając z ogólnego wyniku ubezpieczenia komunikacyjne oraz reasekurację czynną, udział ten wyniósł 11,4% (w latach 2019–17 odpowiednio: 12,3%, 12,6% i 11,7%).

Grupy 1 i 2 na najwyższym stopniu podium

Największy udział w przypisie składki w bancassurance majątkowym (172 mln zł, +4% r/r) uzyskały ubezpieczenia z grup 1-2, czyli wypadkowe i chorobowe, które wyprzedziły polisy z gr. 8-9, czyli od szkód spowodowanych żywiołami i pozostałych szkód rzeczowych (103 mln zł, +20% r/r) oraz z gr. 14-16, czyli kredytu, gwarancje i ryzyka finansowe (97 mln zł, -18% r/r).

Blisko 19 mln umów majątkowych

Łącznie w I kw. 2020 r. w bancassurance non-life funkcjonowało 18,84 mln szt. umów. Największą liczbę umów w majątkowym kanale bankowym odnotowano w przypadku ubezpieczeń z gr. 14-16 – 7,6 mln szt. Na drugim miejsce uplasowały się ex aequo umowy z gr. 1-2 oraz z gr. 8-9 – po 3,7 mln szt.

***

W raporcie uwzględnione zostały wyniki 20 towarzystw życiowych, kontrolujących ok. 96% przypisu działu I na koniec I kw. 2020 r., oraz 18 towarzystw majątkowych, odpowiadające za 88,7% wyniku sprzedażowego działu II.

Od ostatnich kilkunastu miesięcy Pocztowe Towarzystwo Ubezpieczeń Wzajemnych sukcesywnie wprowadza własną ofertę ubezpieczeń dla małych i średnich przedsiębiorstw. – W Polsce jest około 2 mln firm, z czego 96% to mikroprzedsiębiorstwa. To ogromna grupa docelowa, którą definiujemy jako naszych potencjalnych klientów. Dzięki rozległej, pocztowej sieci sprzedaży oferta dostępna jest w całym kraju, bez różnicy, czy jest to duże miasto, czy wieś. Mamy wielkie ambicje być aktywnym i znaczącym graczem na rynku ubezpieczeń dla przedsiębiorców – mówi Stanisław Sokołowski, wiceprezes zarządu Pocztowego Towarzystwa Ubezpieczeń Wzajemnych.

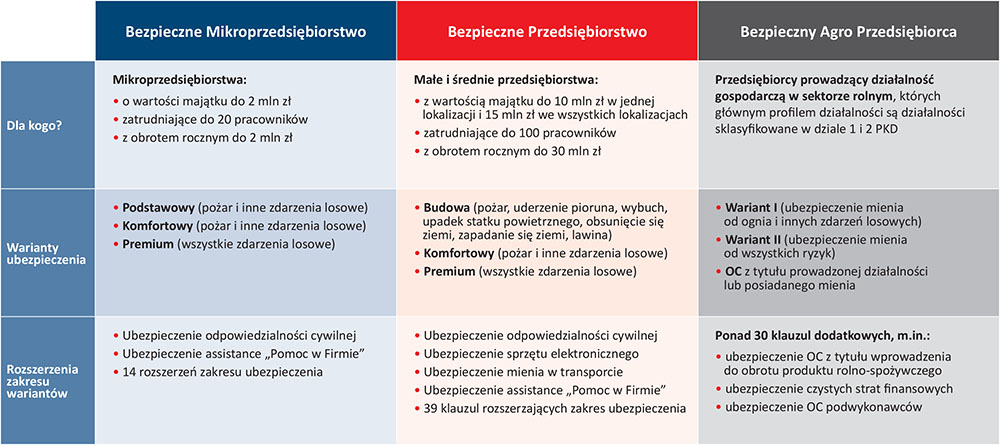

Oferta składa się z trzech ubezpieczeń: Bezpieczne Mikroprzedsiębiorstwo, Bezpieczne Przedsiębiorstwo oraz Bezpieczny Agro Przedsiębiorca.

Bezpieczne Mikroprzedsiębiorstwo

Ubezpieczenie skierowane jest do mikroprzedsiębiorstw o wartości majątku do 2 mln zł, zatrudniających do 20 pracowników, z obrotem rocznym do 2 mln zł.

Bezpieczne Mikroprzedsiębiorstwo jest ubezpieczeniem pakietowym, w którego skład wchodzi ubezpieczenie mienia od pożaru i innych zdarzeń losowych, ubezpieczenie odpowiedzialności cywilnej i ubezpieczenie assistance Pomoc w Firmie.

Ubezpieczenie mienia proponujemy w jednym z trzech wariantów do wyboru: podstawowym, komfortowym obejmującym swoim zakresem pożar i inne zdarzenia losowe oraz premium, mającym w zakresie wszystkie zdarzenia losowe. Wariant komfortowy i wariant premium można rozszerzyć o ubezpieczenie sprzętu elektronicznego w zakresie od wszystkich ryzyk. Nie wymagamy przy ubezpieczeniu sprzętu elektronicznego szczegółowego wykazu.

Ubezpieczenie odpowiedzialności cywilnej proponujemy w dwóch wariantach do wyboru: podstawowym, obejmującym swoim zakresem OC deliktowe, lub rozszerzonym, zawierającym odpowiedzialność cywilną deliktową i kontraktową.

W ubezpieczeniu mienia, w związku z brakiem podziału na sumy stałe i pierwsze ryzyko, nie stosujemy zasady proporcji. Klient, określając sumę ubezpieczenia, nie ponosi ryzyka niedoubezpieczenia i związanej z tym możliwości obniżenia odszkodowania.

Ogólne warunki ubezpieczenia napisane są prostym językiem. Ograniczyliśmy też liczbę definicji i opisaliśmy tylko te, które są niezbędne.

Bezpieczne Mikroprzedsiębiorstwo to ubezpieczenie, którego zakres uwzględnia specyfikę działalności wielu branż.

Zarówno ubezpieczenie mienia, jak i odpowiedzialności cywilnej można rozszerzyć m.in. o: OC pracodawcy, OC z tytułu zatruć pokarmowych, ubezpieczenie środków obrotowych lub mienia osób trzecich od szkód powstałych wskutek rozmrożenia, zepsucia się lub nieutrzymania właściwej temperatury czy ubezpieczenie mienia od szkód spowodowanych drobnymi pracami budowlano-montażowymi.

Dodatkową zaletą produktu jest fakt, że ubezpieczenie można zawrzeć niemalże w każdej placówce Poczty Polskiej w szybki i nieskomplikowany sposób.

Bezpieczne Przedsiębiorstwo

Jest to produkt skierowany do małych i średnich przedsiębiorstw z wartością majątku do 10 mln zł w jednej lokalizacji i 15 mln zł we wszystkich lokalizacjach, zatrudniających do 100 pracowników, z obrotem rocznym do 30 mln zł.

Bezpieczne Przedsiębiorstwo jest ubezpieczeniem, w którego skład wchodzi ubezpieczenie od pożaru i innych zdarzeń losowych, ubezpieczenie od wszystkich zdarzeń losowych, ubezpieczenie odpowiedzialności cywilnej z tytułu prowadzenia działalności gospodarczej i posiadanego mienia, ubezpieczenie sprzętu elektronicznego w zakresie wszystkich zdarzeń losowych, ubezpieczenie mienia w transporcie i ubezpieczenie assistance Pomoc w Firmie.

W ubezpieczeniu mienia klient ma do wyboru trzy warianty: budowa – dla budynków w budowie, komfortowy, czyli ubezpieczenie od pożaru i innych zdarzeń losowych, lub premium – od wszystkich zdarzeń losowych.

Zakres ubezpieczenia odpowiedzialności cywilnej zawiera OC z tytułu czynu niedozwolonego (deliktowe) oraz z tytułu niewykonania lub nienależytego wykonania zobowiązania (OC kontraktowe). Zakres można uzupełnić, w zależności od specyfiki prowadzonej działalności, o liczne, dodatkowe klauzule, jak np. OC produktu, OC z tytułu przeniesienia chorób zakaźnych i zakażeń, OC – czyste straty finansowe.

Ubezpieczenie mienia można rozszerzyć o klauzulę utraty czynszu, ubezpieczenie szyb i innych przedmiotów szklanych od stłuczenia, od wandalizmu, a w ubezpieczeniu sprzętu elektronicznego o klauzulę rozszerzenia zakresu terytorialnego o kraje Unii Europejskiej, Liechtenstein, Szwajcarię, Norwegię, Islandię dla sprzętu elektronicznego przenośnego.

Bezpieczne Przedsiębiorstwo to produkt stworzony z myślą o przedsiębiorstwach, które potrzebują elastycznego zakresu ubezpieczenia i dla których każda oferta musi być tworzona indywidualnie. Produkt wejdzie do sprzedaży pod koniec lipca br.

Bezpieczny Agro Przedsiębiorca

Jako towarzystwo specjalizujące się w ubezpieczeniach rolnych stworzyliśmy również ofertę przeznaczoną dla przedsiębiorców prowadzących działalność gospodarczą w sektorze rolnym.

Przedmiotem umowy ubezpieczenia na podstawie o.w.u. Bezpieczny Agro Przedsiębiorca może być mienie wskazane w umowie ubezpieczenia i OC z tytułu prowadzonej działalności lub posiadanego mienia.

Zawarcie umowy ubezpieczenia mienia jest możliwe w jednym z dwóch wariantów. Wariant I, czyli ubezpieczenie mienia od ognia i innych zdarzeń losowych, oraz Wariant II – ubezpieczenie mienia od wszystkich ryzyk.

Zakres ubezpieczenia, do określonego limitu, obejmuje także poniesione i udokumentowane przez ubezpieczonego koszty związane z zabezpieczeniem przed szkodą ubezpieczonego mienia, w przypadku zagrożenia wystąpienia zdarzenia losowego objętego zakresem ubezpieczenia oraz poszukiwaniem i usunięciem przyczyny szkody.

Umowę ubezpieczenia mienia i OC można rozszerzyć o bogaty wachlarz klauzul dodatkowych, dzięki którym każdy producent rolny może dostosować zakres ubezpieczenia idealnie do profilu prowadzonej przez siebie działalności.

Produkt przeznaczony jest dla producentów rolnych, którzy oprócz ochrony podstawowych grup mienia, takich jak budynki, maszyny, urządzenia, chcieliby ubezpieczyć prowadzone przez siebie gałęzie produkcji oraz zabezpieczyć się przed utratą zysku.

Klauzula ubezpieczenia inwentarza żywego od padnięcia i uboju z konieczności w wyniku choroby czy porażenia prądem zapewni bezpieczeństwo producentom trzody chlewnej czy producentom bydła.

Klauzula ubezpieczenia maszyn i urządzeń od awarii cieszy się dużym zainteresowaniem wśród producentów rolnych dysponujących licznym i nowoczesnym parkiem maszynowym niezbędnym przy prowadzeniu produkcji roślinnej czy zwierzęcej.

Dla sektora przetwórczego oferujemy m.in. ubezpieczenie OC za szkody poniesione przez producenta wyrobu finalnego na skutek wadliwości dostarczonego przez ubezpieczonego produktu rolno-spożywczego, OC z tytułu wprowadzenia do obrotu produktu rolno-spożywczego czy ubezpieczenie kosztów wycofania z obrotu produktu niebezpiecznego, jak również OC za szkody wyrządzone w środowisku.

Zapewniamy także ochronę ubezpieczeniową mienia w transporcie krajowym (cargo) czy ubezpieczenie mienia od katastrofy budowlanej.

Dla przedsiębiorców zajmujących się agroturystyką zapewniamy ochronę OC z tytułu prowadzenia tej działalności.

Wykwalifikowana kadra pracowników PTUW dokonuje szczegółowej analizy profilu działalności każdego przedsiębiorcy rolnego, zainteresowanego naszym produktem, i pomaga dopasować zakres ochrony ubezpieczeniowej do jego potrzeb.

Prawidłowo przeprowadzona analiza potrzeb pozwala odpowiednio dopasować zakres ubezpieczenia do potrzeb danego przedsiębiorcy, aby w przypadku zajścia ryzyka ubezpieczeniowego ubezpieczenie optymalnie chroniło prowadzoną przez niego działalność i pomogło zachować płynność finansową firmy.

Składka, ustalona adekwatnie do poziomu świadczonej ochrony, może być płatna jednorazowo lub w ratach, stosownie do postanowień umowy ubezpieczenia.

Katarzyna Dobosz-Rojewska dyrektor Departamentu Ubezpieczeń Rolnych

Anna Burkacka menedżer produktu, Departament Ubezpieczeń Majątkowych i Komunikacyjnych

Ministerstwo Sprawiedliwości (MS) pracuje nad nowelizacją kodeksu cywilnego w zakresie przepisów o najmie pojazdów zastępczych na czas naprawy uszkodzonego samochodu. Nowe przepisy mają nałożyć na ubezpieczycieli obowiązek udostępnienia auta poszkodowanemu.

Projekt MS przewiduje, że ubezpieczyciel będzie zobowiązany do udostępnienia pojazdu zastępczego odpowiadającego cechom użytkowym pojazdu uszkodzonego. Obecnie robią to tylko na wniosek poszkodowanego. Nowe regulacje określą też termin najmu, w szczególności w razie wystąpienia szkody całkowitej w pojeździe oraz ograniczą odpowiedzialność cywilną posiadacza lub kierującego pojazdem mechanicznym w zakresie kosztów – do tych, które poniósł lub musiałby ponieść zakład ubezpieczeń w związku z realizacją obowiązku zapewnienia auta na czas naprawy uszkodzonego. Na zakłady zostanie też nałożony obowiązek informowania klientów kupujących OC posiadaczy pojazdów mechanicznych (ppm.) o przysługujących im uprawnieniach. Według serwisu prawo.pl, nowela zakłada również, iż jeśli ubezpieczyciel nie będzie w stanie dostarczyć poszkodowanemu pojazdu zastępczego w terminie, będzie pokrywał koszty najmu według stawek rynkowych.

Zdaniem Łukasza Kulisiewicza, eksperta Polskiej Izby Ubezpieczeń, regulacja jest potrzebna, gdyż jej wprowadzenie przyspieszy obsługę poszkodowanych poprzez usprawnienie procesów i zapewni większą przewidywalność kosztów. Zastrzega jednocześnie, że więcej będzie można powiedzieć dopiero po publikacji projektu nowelizacji.

Resort oczekuje, że wprowadzenie nowych przepisów wpłynie na zmniejszenie liczby sporów na tle kosztów najmu. Projekt ma trafić do konsultacji do końca lipca.

22 czerwca miały ruszyć wypłaty odszkodowań z PZU dla mieszkańców zalanych terenów w Małopolsce. Od rana funkcjonowało Mobilne Biuro PZU Pomoc, koordynujące działania kilkudziesięciu mobilnych ekspertów w terenie. Działa też specjalna infolinia do zgłaszania szkód.

– Żaden nasz klient nie pozostanie bez opieki. Zależy nam, by odszkodowanie jak najszybciej trafiło do potrzebujących, tak by mieli środki na niezbędne naprawy. Uruchomiliśmy specjalną ścieżkę likwidacji szkód. Dzięki temu pieniądze wypłacimy już dzień po zgłoszeniu szkody – zadeklarowała Małgorzata Kot, członek zarządu PZU Życie

W miejscowości Łapanów w Małopolsce od rana działało Mobilne Biuro PZU Pomoc, które koordynuje lokalne prace Mobilnych Ekspertów PZU. Pracownicy docierają do klientów zakładu i pomagają im zgłaszać oraz dokumentować szkody, a także udzielają wskazówek, jak minimalizować straty. Szkodę można zgłosić także, dzwoniąc na specjalną infolinię.

– Zależy nam na jak najszybszym udzielaniu pomocy, dlatego widząc skalę zniszczeń, do miejscowości dotkniętych kataklizmem skierowaliśmy dodatkowych pracowników – powiedział Grzegorz Goluch, prezes PZU Pomoc.

PZU aktywnie szuka poszkodowanych. W ramach tak zwanej preobsługi szkód konsultanci dzwonią do wszystkich ubezpieczonych gospodarstw w okolicy. W trakcie rozmowy sprawdzają informację o zakresie ewentualnych uszkodzeń, rejestrują szkody, a w razie potrzeby, w ramach usługi assistance, proponują organizację lokalu zastępczego.

Starter24 przedstawił koncepcję Pozytywnego Assistance jako odpowiedź na wyzwania branży ubezpieczeniowej i oczekiwania współczesnego konsumenta. Firma jest zdania, że assistance może być elementem budowania wartości dodanej, punktów kontaktu z marką i pozytywnych doświadczeń w „podróży” klienta firmy ubezpieczeniowej.

– Coraz więcej klientów zadaje sobie pytanie, jaką korzyść poza obowiązkiem posiadania ubezpieczenia OC otrzymuje wraz z zakupem polisy i czy uzasadniony jest zakup droższych pakietów ochrony – komentuje Paweł Zawisza, dyrektor Business Development Starter24. – Dlatego naszym zdaniem nie tylko cena, ale też właśnie wartość dodana i zarządzanie doświadczeniem klienta będzie miała w przyszłości fundamentalne znaczenie dla budowania przewagi konkurencyjnej firm ubezpieczeniowych – dodaje.

Odpowiedzią Starter24 na wyzwania stojące przed branżą ubezpieczeniową jest koncepcja „Pozytywnego Assistance” (ang. Positive Assistance).

– Pozytywny Assistance to nasza koncepcja tworzenia wartości i zarządzania doświadczeniem klienta w czasie jego całej drogi związanej z korzystaniem z ubezpieczenia – wyjaśnia Rafał Staszkiewicz, dyrektor Marketingu Starter24. – O assistance samochodowym zwykle myślimy, gdy już dojdzie do zdarzenia, działamy więc, jako branża, w sposób reaktywny. Wkraczamy do akcji, kiedy dojdzie do wypadku czy awarii i staramy się zminimalizować jej skutki. Pozytywny Assistance zaczyna się w momencie zakupu ubezpieczenia. Składają się na to dwa elementy: budowanie punktów kontaktu marki z klientem oraz prewencja w zakresie awarii i wypadków. Dla znacznej grupy klientów może to być jedyne uzasadnienie wartości posiadania ubezpieczenia, gdy nie dochodzi do wypadku lub awarii. Drugim obszarem Positive Assistance jest szybka i wygodna obsługa klienta oraz ograniczenie całkowitych kosztów szkody dla ubezpieczyciela – dodaje.

Rafał Staszkiewicz podkreśla, że jego firma oferuje ubezpieczycielom do budowania punktów kontaktu m.in. zdalne wsparcie mechaników-konsultantów i rozwiązania Smart Car Assistance wykorzystujące funkcjonalność connected car. Szacuje się, że w ciągu najbliższych trzech lat 60% samochodów będzie posiadało funkcjonalność zdalnej diagnostyki, która stanie się standardem w nowych samochodach, podobnie jak systemy eCall.

– Działając w ramach Grupy ARC Europe, jesteśmy gotowi na wykorzystywanie danych z samochodu na potrzeby zdalnej diagnostyki oraz przewidywania i zapobiegania awariom. Do momentu, kiedy producenci nie zdecydują się udostępnianie tych danych service providerom, wdrażamy własne rozwiązanie bazujące na technologii OBD. Informowanie kierowcy o stanie technicznym samochodu, wyjaśnianie wątpliwości można porównać do cyklicznego newslettera, który otrzymujemy od swojej ulubionej marki. Dobrze zaprojektowany newsletter buduje okazje do kontaktu i pozytywne doświadczenia – przekonuje Rafał Staszkiewicz.

– Włączyliśmy prewencję do koncepcji Pozytywnego Assistance, gdyż naszym zdaniem nie można budować wartości dla klienta i pozytywnych doświadczeń bez tego elementu oferty ubezpieczeniowej – wyjaśnia Paweł Zawisza. Na prewencję oferowaną przez Starter24 składa się zarówno przewidywanie i zapobieganie awarii, jak i zapobieganie kolizjom i wypadkom.

– Do przewidywania awarii wykorzystujemy nasze rozwiązania bazujące na technologii connected car. Zdalna diagnostyka i analiza danych z samochodu umożliwia nam szacowanie prawdopodobieństwa wystąpienia awarii i proaktywne działanie zanim dojdzie do niej na drodze – dodaje Paweł Zawisza.

Możliwość poinformowania kierowcy np. o konieczności wymiany akumulatora czy problemie z filtrem DPF z jednoczesną rekomendacją serwisową – budują przekonanie o dodatkowej wartości z posiadania właśnie tej polisy.

W zakresie prewencji wypadków Starter24 oferuje system ADAS (zaawansowany system wsparcia kierowcy), w który można wyposażyć dowolny samochód (nawet 15-letni). Odgrywa on rolę stróża, przekazując kierowcy ostrzeżenie na ponad 2 sekundy przed możliwym zdarzeniem.

Drugim obszarem koncepcji Pozytywnego Assistance Starter24 jest obsługa klienta oraz ograniczenie całkowitych kosztów szkody dla ubezpieczyciela.

– W zeszłym roku wypracowaliśmy nową strategię firmy na najbliższe 3 lata i jednocześnie nową misję. Zakłada ona zapewnienie wygodnej obsługi klienta w najlepszej cenie dla naszych klientów. Wygodną obsługę assistance możemy porównać do zamówienia taksówki przez aplikację. W naszej ofercie składa się na nią: szybkie przyjęcie zgłoszenia (korzystając z aplikacji digital intake, skróciliśmy jego czas do 2 minut), automatyzacja procesu organizowania pomocy, podgląd real-time m.in. dla kierowcy i pracownika pomocy drogowej oraz zapewnienie mobilności i dostęp usług dodatkowych (samochód zastępczy i alternatywna mobilność) – wyjaśnia Paweł Zawisza.

19 czerwca Jacek Gdański został członkiem zarządu Polski Gaz TUW koordynującym jego pracę do czasu uzyskania zgody Komisji Nadzoru Finansowego (KNF) na powołanie na stanowisko prezesa towarzystwa.

Jacek Gdański jest absolwentem Uniwersytetu Gdańskiego, Krajowej Szkoły Administracji Publicznej oraz Szkoły Głównej Handlowej w Warszawie, gdzie ukończył podyplomowe studia zarządzania ryzykiem w instytucjach finansowych.

Posiada wieloletnie doświadczenie w zarządzaniu finansami w spółkach i instytucjach publicznych oraz w zakresie sprawozdawczości, rewizji finansowej i zarządzaniu ryzkiem. Jacek Gdański jest biegłym rewidentem oraz wieloletnim członkiem rad nadzorczych i komitetów audytów podmiotów nadzorowanych (m.in. Nordea PTE, PKO BP, PKO Życie, PKO TU, Nestbank) oraz członkiem Komisji Nadzoru Audytowego.

Od września 2019 r. do czerwca 2020 r. zajmował stanowisko członka zarządu ds. finansowych w Polskim Holdingu Nieruchomości. W latach 2016–2019 (do sierpnia) pełnił funkcję wiceprezesa zarządu i CFO Polski Gaz TUW. W latach 2013–2016 zajmował stanowisko zastępcy prezesa zarządu ds. finansowych w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej, a w latach 2010–2012 był dyrektorem Departamentu Współpracy Międzynarodowej i szefem Sekretariatu Europejskiej Sieci ISSA w Zakładzie Ubezpieczeń Społecznych. W latach 2008–2009 pełnił funkcję wiceprezesa zarządu ds. finansowych PKO Inwestycje.

Oprócz Jacka Gdańskiego w zarządzie Polski Gaz TUW zasiada jeszcze Andrzej Zadrożny.

Z danych zgromadzonych przez Analizy Online (AO) wynika, że w I kwartale 2020 roku aktywa zgromadzone w ubezpieczeniowych funduszach kapitałowych (UFK) spadły do poziomu blisko 44 mld zł.

Według AO, spadek aktywów UFK o 5,2 mld zł, czyli 11% do 43,85 mld zł., był w głównej mierze efektem ujemnego wyniku z zarządzania, będącego konsekwencją giełdowych spadków wywołanych ograniczeniami związanymi z koronawirusem. 85% spośród ponad 800 UFK zakończyło kwartał stratą. Drugim czynnikiem było ujemne saldo wpłat i wypłat na poziomie niecałego 1 mld zł. Kwartalne wpłaty na polisy z UFK wyniosły 1,5 mld zł (-10% r/r). Jednocześnie ubezpieczyciele wypłacili klientom 2,5 mld zł odszkodowań i świadczeń z „uefek”.

Bankier.pl rozszerzył współpracę z KioskPolis.pl i poszerzył ofertę porównywarki finansowej smart.bankier.pl o porównanie ubezpieczeń komunikacyjnych.

W porównywarce znajdują się oferty AXA, Benefia, Generali, Link4, Proama i MTU24, prezentujące łącznie ponad 24 wariantów ubezpieczeń. Bankier.pl zapowiedział, że niebawem w porównywarce Smart pojawią się oferty kolejnych ubezpieczycieli.

– Cieszymy się z rozszerzenia współpracy z Bonnier Businness Polska właściciela największego serwisu finansowego w Polsce – Bankier.pl. Dzięki wykorzystaniu dostarczanej przez nas unikalnej technologii nasz partner ma możliwość efektywnego monetyzowania ruchu w swoim portalu. Współpraca, taka jak z Bonnier Business Polska, to ważny element strategii naszego działania. Doskonale odnajdujemy się jako partner technologiczny oraz ekspert w dziedzinie współpracy z ubezpieczycielami. Dostarczamy wyjątkowe doświadczenia dla klientów indywidualnych i widzimy, że jest to przez nich bardzo cenione. Dzięki gotowym rozwiązaniom technologicznym i dużej chęci współpracy ze strony partnera wdrożenie zajęło nam tylko 6 tygodni – mówi Wojciech Fronckiewicz, prezes KioskPolis Holding.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.