Michał Krzyżanowski został powołany do zarządu Global Assistance Polska. Na swoim stanowisku będzie odpowiadać za obszary związane ze sprzedażą oraz marketingiem.

– Poprzez

strategiczną inwestycję wzmocnienia kadry zarządzającej dążymy do zwiększenia

wyników sprzedażowych Global Assistance Polska, również poprzez wspólne

programy assistance ze spółkami ubezpieczeniowymi z Grupy VIG. Liczę, że

doświadczenie i cenna wiedza nowego członka zarządu pozwolą spółce osiągnąć

główny cel, jakim jest wzmocnienie pozycji na rynku oraz znalezienie się w

grupie trzech największych graczy na polskim rynku assistance pod względem

wielkości obrotów i liczby obsługiwanych spraw. Serdecznie witam Pana Krzyżanowskiego

w strukturach Vienna Insurance Group Polska i życzę szybkiej aklimatyzacji

oraz licznych sukcesów na nowym stanowisku – skomentował Franz Fuchs, dyrektor generalny Vienna Insurance Group Polska.

Michał Krzyżanowski został powołany z

dniem 1 maja na kadencję obejmującą okres do 30 czerwca 2023 r. Jednocześnie

kadencja prezesa zarządu Global Assistance Polska, Michał Makarczyka, została przedłużona do końca czerwca 2023 r.

Nowy członek zarządu jest związany z

sektorem assistance od 1991 roku. Doświadczenie zdobywał najpierw w podmiotach

pośrednictwa ubezpieczeniowego. Od 1994 r. pracował w firmie świadczącej usługi assistance, a od

1998 r. w AXA Assistance (od 2006 r. Inter Partner Assistance Polska), gdzie

przez piętnaście lat zajmował się działalnością operacyjną i handlową,

obejmując kierownicze stanowiska. Ostatnio odpowiadał za rozwój linii

biznesowej Truck Assistance w Polsce i CEE. Uczestniczył zarówno w rozwoju

metod operacyjnych, sieci usługodawców oraz procedur assistance, jak i w pionierskich

projektach handlowych w zakresie wprowadzania na rynek polski w latach

dziewięćdziesiątych różnych programów assistance w towarzystwach ubezpieczeń.

Jest absolwentem SGGW i posiadaczem dyplomu francuskiej Ecole Nationale

d’Assurance zdobytego w Polsko-Francuskim Instytucie Ubezpieczeń.

Od 1 maja w zarządzie Global Assistance Polska zasiadają Michał Makarczyk jako prezes oraz Michał Krzyżanowski – członek zarządu.

Global Assistance Polska sp. z o.o. jest

częścią międzynarodowej grupy ubezpieczeniowej Vienna Insurance Group. Pod

marką Global Assistance świadczone są usługi assistance w pięciu krajach Unii

Europejskiej: Polsce, Czechach, Słowacji, Bułgarii i Rumunii. Firma posiada dwa

Centra Obsługi – w Warszawie i w Łodzi.

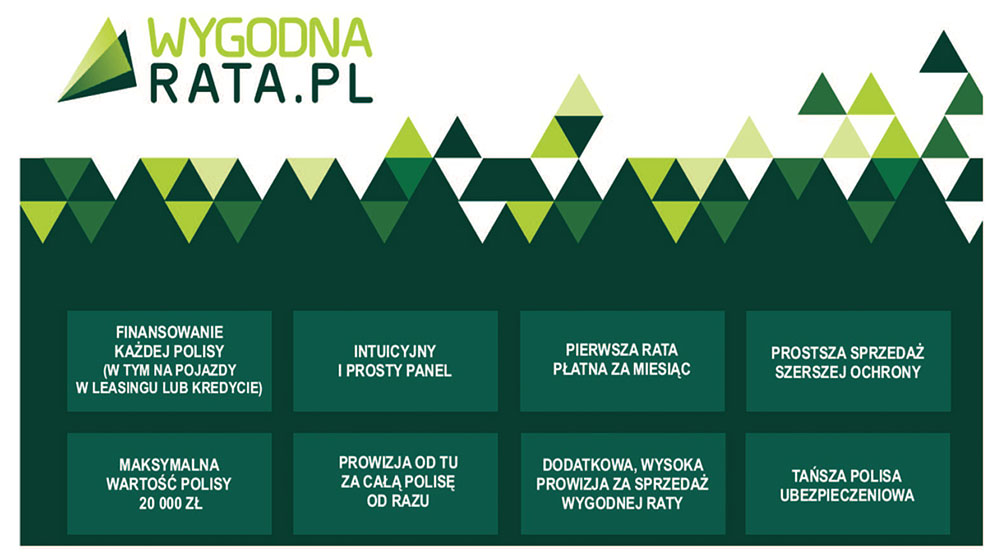

Rozmowa z Wojciechem Dworakowskim, prezesem spółki WygodnaRata.pl

Aleksandra E. Wysocka: – To już cztery lata, odkąd działa spółka Wygodna Rata.pl. Co uważa Pan za największy sukces tego przedsięwzięcia?

Wojciech Dworakowski: –

Najistotniejszym wyzwaniem było skuteczne i szybkie wdrożenie bardzo trudnego

produktu. Wygodna Rata zaczęła obsługę klienta zaledwie po czterech miesiącach

od powołania firmy. Dla nas bardzo ważne było to, aby mimo wysokiego stopnia skomplikowania

produktu i procesu oraz ryzyka, jakie towarzyszy działalności kredytowej, stworzyć

rozwiązanie, które będzie łatwe i szybkie w obsłudze, a także proste w sposobie

prezentowania produktu klientowi. Wiedzieliśmy, że nie możemy pozwolić sobie na

to, by agentom komplikować codzienną pracę – mają jej ponad miarę.

To

jest nasze największe osiągnięcie. Mamy blisko tysiąc współpracujących agentów

i wielu z nich korzysta z Wygodnej Raty kilkanaście razy w miesiącu – to

olbrzymia dawka pozytywnych sygnałów. Odczytujemy to jako bardzo dobrze wykonaną

pracę – niesamowicie nas to kręci.

A co było najtrudniejsze?

Czego się nauczyliście?

– Najtrudniejsze

było i jest to, że zmagamy się z ryzykiem kredytowym – musimy ocenić, który

klient będzie spłacał nasze raty, a który nie – w końcu to my płacimy za polisę,

a klient ma się z nami rozliczyć później. Radzimy sobie z tym bardzo dobrze,

głównie dzięki temu, że agenci sami rozumieją nasze ryzyko i wiedzą, że może zdarzyć

się klient, któremu nie rozłożymy polisy na raty – rzadko – ale jednak. To

pokazuje, jak bardzo dojrzałych mamy partnerów.

Nauka?

Stale się uczymy – i to często od naszych partnerów. Od początku stawialiśmy na

obecność blisko rynku. Nauczyliśmy się słuchać agentów, dzięki czemu dzisiaj

Wygodna Rata jest lepszym produktem niż na początku. Szybka ewolucja, a czasami

nawet rewolucja.

Jak teraz wygląda sprzedaż ratalna w Wygodnej Racie –

jakie produkty są najczęściej opłacane ratalnie, na ile rat etc.?

– Doskonale

wyczuliśmy moment gwałtownego wzrostu składek w latach 2017 i 2018. To nam

pomogło szybko rozwinąć skrzydła i zdobyć grono stałych klientów. Dzisiaj w

sprzedaży dominuje rozkładanie polis komunikacyjnych na sześć miesięcznych rat.

Koszt porównywalny z ratami w towarzystwach, ale raty wygodniejsze dla klienta

– są po prostu niższe, dzięki czemu klienci chętniej rozszerzają ochronę

ubezpieczeniową, a na tym przecież wszystkim zależy!

Widać

też wyraźnie, że Wygodną Ratę polubili przedsiębiorcy mający pojazdy w leasingu

czy kredycie – rozkładają te polisy u nas zwykle na 12 miesięcy i rokrocznie je

odnawiają.

Agenci są często sceptyczni wobec płatności ratalnych.

Jak odpowiadacie na najczęściej pojawiające się obiekcje?

– Nasze

zadanie to też walka ze stereotypami. Pierwszy jest taki, że raty są drogie –

zarówno w TU, jak i w innych systemach ratalnych. To podejście agentów

determinowane jest chęcią otrzymania prowizji za polisę od razu, a nie w ratach

– wyobraźmy sobie sytuację, w której agent, rozkładając polisę na cztery raty w

TU, otrzymuje pełne wynagrodzenie dopiero po dziesięciu miesiącach od zawarcia

umowy ubezpieczenia! Dlatego często widzę i słyszę, jak namawia się klientów do

płatności jednorazowych. Agent mówi: „Raty są drogie i proponuję opłacić polisę

jednorazowo”.

W

Wygodnej Racie działa to inaczej – koszt rozłożenia płatności na raty jest na

ogół podobny lub nawet niższy niż w towarzystwach ubezpieczeniowych, a polisa

jest opłacona w całości, więc i prowizja za polisę dla agenta również

rozliczona jest w całości.

Nieznający

naszego rozwiązania agenci myślą, że Wygodna Rata jest skomplikowana i

czasochłonna. To oczywiście opinia nieprawdziwa. Agenci mają dostęp do prostego,

intuicyjnego systemu sprzedaży. Sam proces trwa kilka minut – w wielu

przypadkach prościej jest podpisać umowę na raty, niż wystawić polisę.

Nasza

firma profesjonalnie wspiera agentów w ich codziennej pracy. To niezwykle

ważne, zwłaszcza na początku. Oprócz pełnego wsparcia merytorycznego poprzez

nasz Dział Wsparcia Agenta, realizujemy też wiele programów szkoleniowych i

webinariów, które pomagają zacząć efektywnie wykorzystywać Wygodną Ratę do

zwiększania przypisu i przychodów.

Czy widzicie wpływ obecnej sytuacji „pandemicznej” na

skłonność klientów do płacenia w ratach?

– Tak,

widać wyraźnie, że konsumenci redukują wydatki – nie dokonują zakupów, które przekładają

„na lepsze czasy”. Na marginesie, uważam, że przyjdzie nam jeszcze na to nieco

poczekać. W Wygodnej Racie widzimy zwiększone zainteresowanie zarówno agentów,

jak i klientów. Klienci muszą kupić polisę i wolą ten zakup rozłożyć na raty, a

gotówkę zatrzymać „na trudniejszy okres”.

Z

kolei zainteresowanie agentów wynika z faktu, że ustawowe rozwiązania dotyczące

walki z koronawirusem dotknęły też rynek kredytowy. Radykalnie ograniczono

poziom maksymalnych kosztów kredytu, co spowodowało, że niektóre firmy

zawiesiły zawieranie umów ratalnych.

Jakie macie plany i cele

biznesowe na kolejne miesiące i lata?

– Jak

zawsze ambitne. Cały czas doskonalimy nasze procesy i system. Mimo że jest

prosto i szybko, ma być jeszcze PROŚCIEJ i jeszcze SZYBCIEJ. I nowocześniej.

Biznesowo na rok 2020 zaplanowaliśmy

powiększenie o 50% sieci partnerów współpracujących. Zmiany technologiczne oraz

intensywne szkolenia – głównie online, które właśnie rozpoczęliśmy – pozwolą

nam o 1/3 zwiększyć liczbę transakcji ratalnych z agentami już

współpracującymi. Wszystko to złoży się na kilkudziesięcioprocentowy wzrost

sprzedaży i przychodów.

29 tysięcy pracowników ochrony zdrowia przystąpiło do bezpłatnego ubezpieczenia na życie w Avivie. Największym zainteresowaniem cieszyło się ono wśród lekarzy, pielęgniarek i ratowników medycznych, którzy łącznie stanowią 81% uczestników. Blisko 70% ubezpieczonych to kobiety.

3 maja

zakończyły się internetowe zapisy do ubezpieczenia Aviva dla Medyka, które było

otwarte dla szerokiej grupy zawodów medycznych. Każdy uczestnik otrzymuje

mailem dokument uczestnictwa. Ubezpieczenie obowiązuje do 20 lipca.

Aviva wypłaci

świadczenie w kwocie 100 tys. zł osobie uposażonej, gdyby doszło do najgorszego

i w okresie trwania polisy ubezpieczony zmarł w wyniku choroby Covid-19

wywołanej zakażeniem wirusem SARS-CoV-2.

– Dziękujemy za zaufanie pracownikom ochrony zdrowia,

którzy skorzystali z naszego ubezpieczenia. Szybko zareagowaliśmy na potrzeby

środowiska medycznego, dając większe poczucie bezpieczeństwa pracującym na

pierwszej linii oraz realną ochronę ich rodzinom –

powiedział Adam Uszpolewicz, prezes

Avivy.

28 maja w Warszawie odbędzie się Kongres Cyfrowa Transformacja w Biznesie. Patronem medialnym wydarzenia w formie webinaru jest „Gazeta Ubezpieczeniowa”.

Podczas kongresu

liderzy technologii będą rozmawiać o najnowszych trendach w zakresie

udoskonalania procesu cyfrowej transformacji, a eksperci podzielą się swoimi

doświadczeniami. W trakcie wydarzenia poruszone zostaną następujące kwestie:

technologie zmieniają firmy, robotyzacja procesów biznesowych, wpływ cyfrowej

transformacji na bezpieczeństwo IT, nowe środowisko pracy – współpraca ludzkiej

i sztucznej inteligencji w różnych obszarach działania organizacji.

Prelegentami

będą wybitni specjaliści – praktycy z różnych dziedzin. Podczas kongresu głos

zabiorą: Magdalena Chudzikiewicz,

Polska Press, Tomasz Zalewski,

partner Bird & Bird, Jacek Tochowicz,

ING Polska, Rafał Górski, KPMG, Wojciech

Szremski, Schaeffler Polska sp. z.o.o.

Wydarzenie jest

skierowane do dyrektorów, menedżerów i ekspertów działów IT, osób

odpowiedzialnych za Customer Experience, specjalistów BI, AI, ERP, BRM

innowacji i nowych technologii w firmie, ekspertów od archiwizacji i

digitalizacji danych w firmie, liderów oraz managerów Business Intelligence i

analiz biznesowych, dyrektorów zarządzania wydajnością, a także dyrektorów ds.

strategii i rozwoju.

Korporacja Ubezpieczeń Kredytów Eksportowych (KUKE) ostrzega, że pandemia koronawirusa zaktywizowała oszustów. Do ubezpieczyciela trafia coraz więcej sygnałów o próbach wyłudzeń przez podszywających się m.in. pod zagraniczne sieci handlowe – informuje „Puls Biznesu”.

Grzegorz Kwieciński,

dyrektor departamentu ryzyka KUKE mówi gazecie, że przestępcy wykorzystują

fakt, iż firmy, które w wyniku epidemicznych ograniczeń straciły klientów i

grozi im bankructwo, mogą skusić się na atrakcyjną ofertę od nieznanego

kontrahenta. „PB” wskazuje, że do najpopularniejszych metod wyłudzeń jest

podszywanie się pod znaną firmę – zazwyczaj z Wielkiej Brytanii – i

proponowanie zakupu partii towaru z odroczonym terminem płatności. Innym

mechanizm to założenie firmy, która najpierw dokonuje kilku drobnych

transakcji, a następnie decyduje się na jedną dużą i znika bez płacenia.

Grzegorz Kwieciński przypomina, że ochrona udzielana przez firmy

ubezpieczeniowe nie obejmuje szkód powstałych w następstwie czynów

niedozwolonych.

Więcej:

„Puls Biznesu” z 5 maja, Sylwia

Wedziuk „Coraz więcej prób wyłudzeń dostaw”:

Aegon Polska poinformował, że w związku z zaleceniami z 29 kwietnia 2020 r. dotyczącymi zapobiegania rozprzestrzenianiu się wirusa COVID-19 przedłużył okres wstrzymania bezpośredniej obsługi klientów do 15 maja.

Wstrzymanie

bezpośredniej obsługi klientów w Aegon Polska zostało wprowadzone pod koniec

marca. Objęło Biura Obsługi i oddziały regionalne na terenie całej Polski.

Obecnie możliwe

jest składanie dyspozycji poprzez aplikacje internetowe lub drogą pocztową.

Kontakt z firmą jest możliwy także za pośrednictwem infolinii.

Firmy szukające oszczędności w dobie pandemii nie powinny rezygnować z grupowych ubezpieczeń zdrowotnych, a je modyfikować – radzi Saltus Ubezpieczenia.

Ograniczenia w

życiu społeczno-ekonomicznym spowodowane pandemią sprawiły, że firmy szukają

oszczędności, m.in. poprzez rezygnowanie z niektórych benefitów pracowniczych,

jak grupowe ubezpieczenia zdrowotne. W sytuacji zagrożenia zdrowia, a nawet

życia, działanie to może być odebrane negatywnie przez pracowników i mieć

długofalowe konsekwencje dla firmy. Rozwiązaniem, które pozwoli na zmniejszenie

kosztów stałych bez ograniczania ochrony pracowników, jest dopasowanie

świadczeń do rzeczywistych potrzeb i wykorzystanie medycyny pracy.

– Część firm podchodzi do grupowych ubezpieczeń

zdrowotnych podobnie jak do pozostałych benefitów pracowniczych. Ochrona w

takim przypadku dobierana jest zgodnie z trendami HR-owymi, a nie rzeczywistymi

potrzebami. Jednak zakres świadczeń, dostosowany punktowo do zagrożeń

wynikających z trybu życia i pracy zatrudnionych, jest bardziej skuteczny i

jeśli odpowiednio przedstawiony, lepiej odbierany przez pracowników. Co więcej,

taka ochrona jest bardziej opłacalna, zwłaszcza jeżeli pracodawca promuje

profilaktykę w ramach medycyny pracy. Pozwala to obniżyć wysokość składki nawet

o 20% – zauważa Xenia Kruszewska, dyrektor Działu Ubezpieczeń Zdrowotnych Saltus

Ubezpieczenia.

Pandemia koronawirusa może znacząco przyspieszyć elektronizację postępowań przetargowych. Jednak rozwiązania umożliwiające ich przeprowadzenie muszą posiadać odpowiednie zabezpieczenia – wskazuje ekspert firmy brokerskiej EIB.

Specustawa

pozwala na zwolnienie z procedury zamówień publicznych tych postępowań, które

skutkują zakupem towarów lub usług niezbędnych do przeciwdziałania COVID-19.

Jednak w zdecydowanej większości nie dotyczy to przetargów, których mimo

pandemii nie można przełożyć, jak np. tych na wybór dostawcy prądu, usług

bankowych czy ubezpieczenia. W tych przypadkach musi być zachowana ciągłość

dostaw, świadczeń czy ochrony. Odpowiednie postępowania muszą się zatem odbyć,

co stanowi spore wyzwanie w sytuacji, gdy kontakty bezpośrednie są ograniczone

do minimum, a wiele instytucji i firm prowadzi działalność w trybie

nadzwyczajnym.

– Obecnie najlepszym rozwiązaniem jest

prowadzenie wszystkich procedur elektronicznie, także tych poniżej progów

unijnych. Namawia do tego sam Urząd Zamówień Publicznych. Mimo że prace nad

platformą e-Zamówienia nabrały nowego tempa, pod koniec marca podpisano umowę z

wykonawcą, to na efekty przyjdzie jeszcze poczekać. Zatem zamawiający nadal

stoją przed wyborem: skorzystać z przejściowego, bezpłatnego i powszechnego

rozwiązania, jakim jest miniPortal, licząc się ze wszystkimi znanymi już

ograniczeniami tego narzędzia, które w aktualnej sytuacji dużego obciążenia

mogą się pogłębiać, czy też skorzystać z komercyjnych rozwiązań do

przeprowadzenia takich postępowań. Wybierając oprogramowanie samodzielnie czy

decydując się na zaangażowanie w przetarg doradcy lub pośrednika oferującego

własne rozwiązania, trzeba jednak pamiętać o kilku dodatkowych

funkcjonalnościach potrzebnych obecnie przy takim e-przetargu –

zauważa Łukasz Górny, radca prawny,

dyrektor Departamentu Rozwoju EIB.

Brak możliwości

organizacji spotkań bezpośrednich znacząco utrudnia „klasyczną” formę

prowadzenia przetargu. Przede wszystkim należy zastosować bezpieczne

rozwiązania, które zapewnią jawne otwarcie ofert. Łukasz Górny przypomina, że

UZP już w połowie marca wydał oświadczenie, iż transmisja online w sposób

wystarczający realizuje zasadę, o której mowa w art. 86 ust. 2 Pzp. Ekspert

zastrzega, że wybierając narzędzie, trzeba także pamiętać o jego

bezpieczeństwie. Choć praktycznie każde rozwiązanie do przesyłania wrażliwych

dokumentów lub prowadzenia rozmów w ramach negocjacji zapewnia odpowiedni

poziom poufności, m.in. w postaci szyfrowania end-to-end (po każdej stronie

komunikacji), to należy zwracać na to szczególną uwagę. Warto sprawdzić, jakie

certyfikaty posiada, a także których elementów one dotyczą. Może się okazać, że

nie każda część posiada takie same zabezpieczenia, np. połączenia wideo mogą

być słabiej chronione. Niedawno okazało się, że najpopularniejsze narzędzie do

grupowych rozmów wideo nie zapewnia deklarowanego powszechnie poziomu

zabezpieczeń.

– Ponadto trzeba pamiętać, że żadne

oprogramowanie nie jest odporne na najgroźniejsze błędy, czyli te popełniane

przez nas, użytkowników. Dlatego oprócz weryfikacji poziomu oferowanych

zabezpieczeń warto także przygotować wewnętrzny kodeks dobrych praktyk

dotyczący bezpieczeństwa cyfrowych postępowań. Jeśli korzystamy z rozwiązań

oferowanych przez doradców lub pośredników, sprawdźmy, jakie zapewniają

zabezpieczenia, procedury i szkolenia dla członków komisji przetargowej –

dodaje Łukasz Górny.

Wskazuje, że

bardzo ważnym uzupełnieniem dla postępowań online jest kwalifikowany podpis

elektroniczny. W przypadku dokumentów cyfrowych pełni on funkcję pieczątki i

podpisu składanego np. na wnioskach o dopuszczenie do udziału w postępowaniu

czy też na ofertach. Stanowi zatem o ich ważności. Brak takiego podpisu

oznacza, że wniosek lub oferta nie zostały złożone – są nieważne. Umowy w

sprawie zamówienia publicznego muszą być natomiast zawarte w formie pisemnej

pod rygorem nieważności. Ale równoważna z nią jest forma elektroniczna z

kwalifikowanym podpisem elektronicznym.

Wynik Swiss Re w I kw. 2020 r. przechylił się na stronę strat, gdy odczuwalne zaczęły być skutki kryzysu wywołanego pandemią koronawirusa. Reasekurator odnotował 476 mln dol. spodziewanych i zgłoszonych roszczeń związanych głównie z odwołaniem albo przesunięciem na późniejszy termin imprez, takich jak igrzyska olimpijskie. 300 mln dol. strat przyniosła działalność inwestycyjna na niestabilnym rynku.

Dyrektor

generalny Christian Mumenthaler

podkreślił, że epidemii daleko do końca, a jej ekonomiczne i społeczne

konsekwencje będą dalekosiężne. Dyrektor finansowy John Dacey przyznał, że trudno przewidzieć, ile wyniosą w sumie

straty branży ubezpieczeniowej i Swiss Re. Kwartalna strata netto reasekuratora

wyniosła 225 mln dol. w porównaniu z zyskiem w wysokości 429 mln dol. za I kw.

2029 r.

Zdaniem

analityków Barclays strata nie była tak duża, jak można by się spodziewać.

Stratę poniesioną w I kw. br. poprzedzał niższy od oczekiwanego zysk w 2019 r.

wynikający z serii katastrof naturalnych i spowodowanych przez człowieka oraz

kosztów biznesu wypadkowego w USA.

Dział

ubezpieczeń korporacyjnych firmy, który odnotował straty i jest w trakcie

restrukturyzacji, utworzył rezerwę 223 mln dol. na spodziewane roszczenia

związane z pandemią. Głównie chodzi o ochronę na wypadek odwołania imprez,

biznes, z którego firma się wycofuje. Współczynnik łączony działu majątkowego i

wypadkowego Swiss Re uległ nieznacznemu pogorszeniu do 110,8%, z 110,3% przed

rokiem.

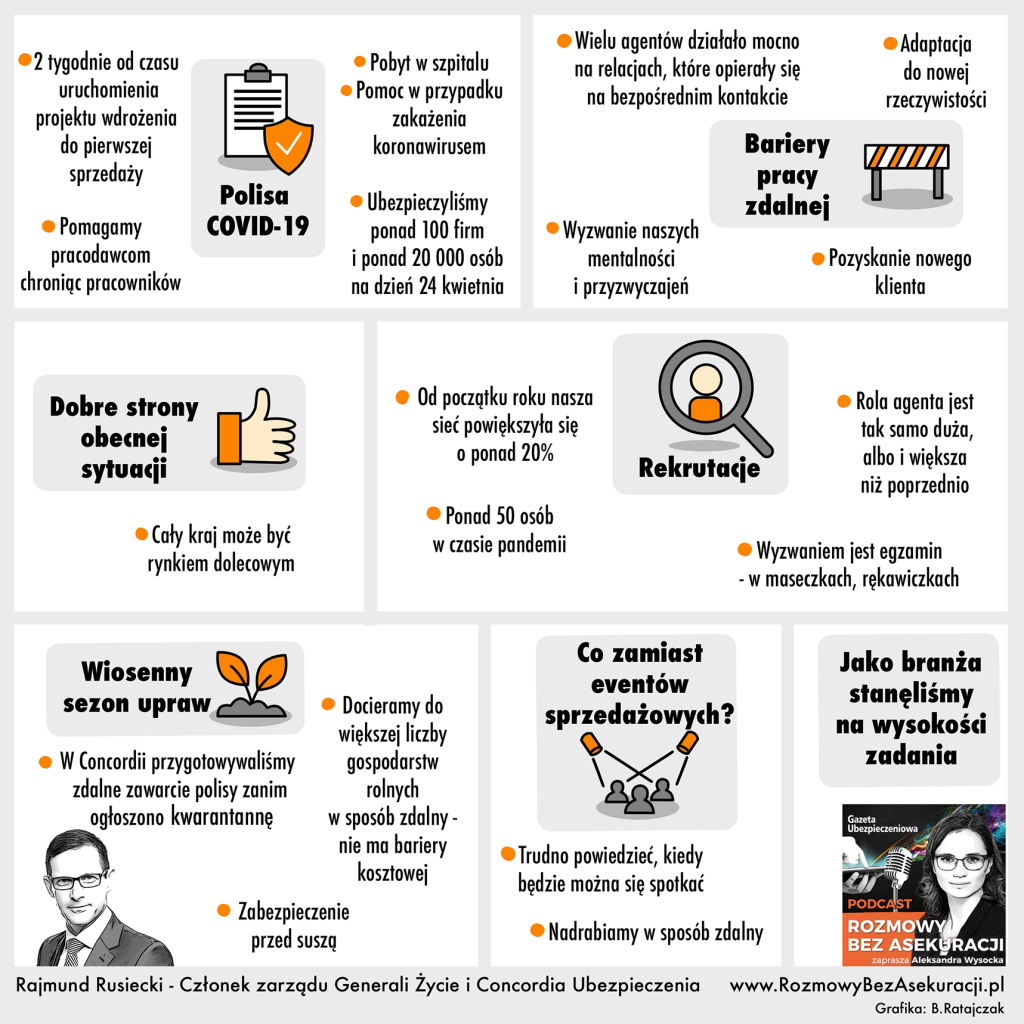

Najnowszy produkt grupowy Generali COVID-19 pojawił się w sprzedaży w rekordowym tempie. O jego powstaniu opowiada Rajmund Rusiecki, członek zarządu Generali Życie i Concordii Ubezpieczenia. W tym tygodniu usłyszycie o:

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.