Co to jest innowacja? Jak zostać innowatorem? Po co to w ogóle robić? Oczywiście można mówić o tym, że chciałoby się coś odkrywać i być jak wielki podróżnik pokazujący reszcie świata coś, czego nikt wcześniej nie widział. Albo może bardziej ekstrawagancko – jak „Indiana Jones wdrażania procesów”. Zawadiacko, acz spektakularnie pokonywać przeciwności archaicznych, niewydajnych procesów, aby stworzyć ekscytujące, nowe narzędzia – rewolucjonizujące prowadzenie biznesu.

Jakkolwiek ciekawie brzmi powyższe, to jednak nasza – innowatorów praca jest raczej prozaiczna. Jej zadaniem jest upraszczać. Po prostu, najzwyczajniej i nawet może trochę nudno ale tak – upraszczać. A to oznacza oszczędność pieniędzy, zwiększenie transakcyjności i przede wszystkim ułatwienie życia klientom, czyli zwiększenie dostępności produktu. Inna sprawa, że to, wydawałoby się trywialne, zadanie wcale nie jest proste.

Tak właśnie podchodzimy do innowacji w hiPRO: staramy się, by nasze rozwiązania dostarczały jednolitą, uniwersalną wartość – upraszczały obecne niezbyt wygodne procesy, zarazem zwiększając dostępność produktu dla klienta, wygodę dystrybucji dla agenta oraz przenosząc wsparcie klienta i sprzedaży do narzędzi, których używają już w życiu codziennym – znanych i intuicyjnych.

Płatność jak góra lodowa

W hiPRO skupiliśmy się na aspektach związanych z płatnością za polisę ubezpieczeniową (choć nie tylko – nasz ekosystem jest adaptowalny do każdej branży), którą w ubezpieczeniach można porównać do góry lodowej.

Płatność jako czynność to oczywiście jej wierzchołek, im jednak głębiej będziemy spoglądać poniżej powierzchni, czyli do tak zwanego „back office”, tym większy i bardziej skomplikowany problem nam się ukaże. Po przyjęciu płatności trzeba ją przecież zderzyć z produktem i odpowiednio rozksięgować. To oczywiste.

Mniej oczywiste z perspektywy procesu jest to, że zanim składka trafi do ubezpieczyciela, musi przejść transformację – z gotówki przekazanej przez klienta do szuflady agenta lub na jego konto, jeśli sprzedawca uruchomi terminal – na zapis księgowy w raporcie. Wyjątkiem jest przelew, ale tu mamy inne pułapki – brak wpłat lub wpłaty po terminie albo w niepoprawnej wysokości. To również spory problem, bo wymusza procesy manualne i windykacyjne, a TU jest specjalistą od ryzyka ubezpieczeniowego, a nie windykacji należności.

A co jeśli klient nie ma środków na zakup polisy lub na pełną ochronę, której zgodnie z przeprowadzonym APK potrzebuje? Raty ubezpieczycieli, które są standardem rynkowym, są przecież oferowane bez analityki i oceny ryzyka kredytowego, co powoduje jeszcze większe problemy z ich ściągalnością. To ponownie inicjuje kolejne procesy, zwiększa koszty. Dalej, następny kawałek naszej góry to prowizje – nieodłącznie związane z płatnością wykonaną przez klienta. Tu również nie zawsze jest tak gładko, jak dystrybutorzy by sobie życzyli.

KISS

Keep it simple stupid – maksyma często używana w amerykańskich siłach zbrojnych w kontekście planowania operacji. Bardzo „amerykańska” trzeba przyznać, ale idealnie odpowiada istocie innowacji procesów. Przytaczam ją, ponieważ bardzo pasuje do naszego narzędzia i filozofii upraszczania.

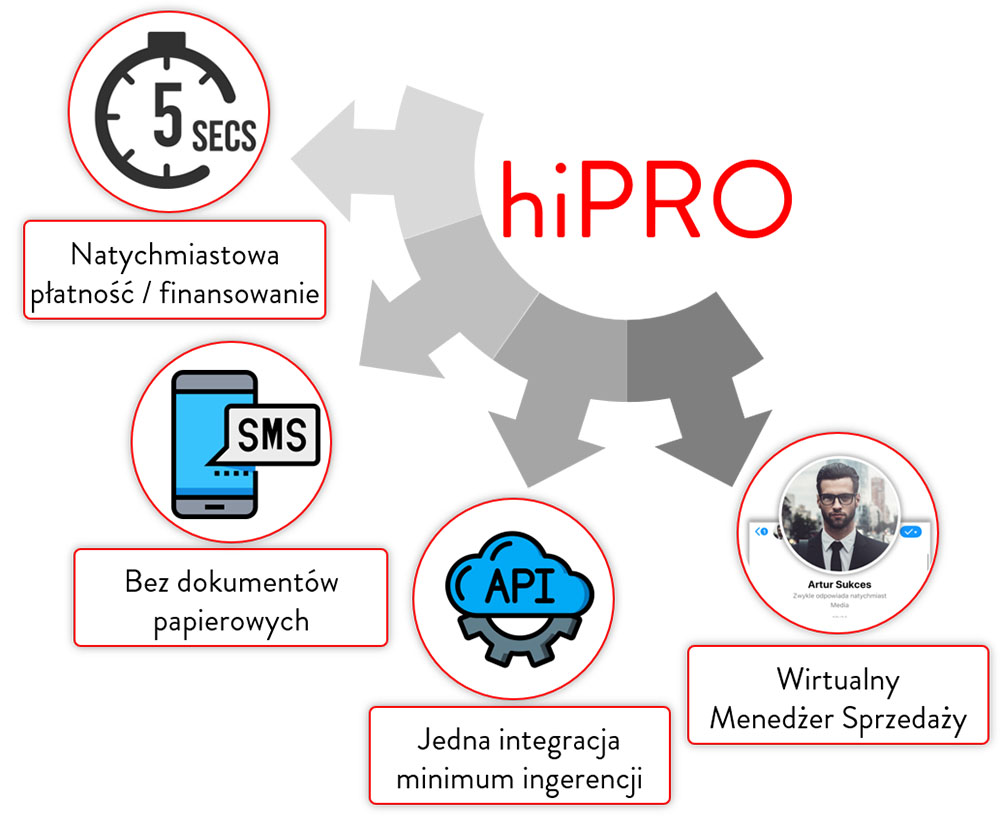

hiPRO Connector to narzędzie łączące się z systemem transakcyjnym ubezpieczyciela. Ekosystem płatności oraz rozliczeń i komunikacji w czasie rzeczywistym jest tą innowacją, która zajmuje się problemem góry lodowej w warstwie płatności oraz jej rozliczenia. Dzięki integracji jednym narzędziem dostarczamy całe spektrum funkcjonalności. Ważne jest to, że funkcjonalności te serwowane są użytkownikom narzędzia w najprostszy możliwy sposób, aby po prostu wygodnie się ich używało.

Płatność trwa kilka sekund, można przyjąć wprost z systemu sprzedaży polis – BLIKiem, kartą lub linkiem. Bez terminala, dodatkowych aplikacji i czynności. Jeśli klient nie dysponuje wystarczającymi środkami – narzędzie zapewni finansowanie składki, nadal w kilka sekund. To wszystko oczywiście bez dokumentów papierowych, podpisów, skanowania, odsyłania i innych utrudniaczy. Co ważne – przy zachowaniu formy produktu jednorazowego, zatem i prowizji z góry.

Connector nie zmienia doświadczenia użytkownika, ponieważ przyjmuje wygląd systemu sprzedażowego, z którym jest zintegrowany. Dla służb IT po stronie ubezpieczyciela czy agenta, który zdecyduje się na integrację, pozostaje minimum czynności – usługę wystarczy wywołać, a następnie odebrać informację o wyniku transakcji – nie ma konieczności modyfikowania ekranów własnego systemu. Tak, integrację też upraszczamy, ponieważ ułatwianie przyjęliśmy jako dogmat nie tylko usług, ale i integracji technicznych.

Po sprzedaży możemy przejść do kolejnego etapu – wynagrodzenia sprzedawcy. System dzięki integracji zna transakcje agenta, zatem w czasie rzeczywistym może naliczyć jego wynagrodzenie. To nie wszystko – dzięki połączeniu z Wirtualnym Menedżerem może również w czasie rzeczywistym wypłacić wynagrodzenie. Jeśli sprzedawca przekaże niezbędne dane, system może również wygenerować stosowną fakturę do rozliczenia.

Pilot Wirtualnego Menedżera trwa właśnie w TUZ Ubezpieczenia. Pierwsze wrażenie sprzedawców – „wow, nie sądziliśmy, że można otrzymać wynagrodzenie, zanim jeszcze klient opuści nasze biuro”.

Wpisani w trendy

Tak właśnie wygląda innowacyjność hiPRO Connectora. Wpisujemy narzędzie w aktualne trendy – zwiększenie dostępności, odroczenie płatności, subskrypcja, usługi natychmiastowe czy dwustronna komunikacja i wynagradzanie w czasie rzeczywistym.

To wszystko narzędzia, które w bardzo prosty sposób można dostarczyć klientom jedną integracją. Bez długiego i skomplikowanego procesu angażującego wiele departamentów i ogromne środki. Bo przecież wdrażanie innowacji też powinno być proste.

Tomasz Kasprzak

CTO w hiPRO