Z najnowszej sigmy Swiss Re zatytułowanej „Katastrofy naturalne w czasach akumulacji gospodarczej i zmian klimatu” wynika, że ubiegłoroczne globalne straty gospodarcze z tytułu katastrof naturalnych i klęsk spowodowanych działalnością człowieka wyniosły 146 mld USD. Straty ubezpieczone uplasowały się na poziomie 60 mld USD.

Po raz kolejny

do strat przyczyniły się w głównej mierze ekstremalne zjawiska pogodowe. Ich

dotkliwość rośnie wraz ze wzrostem liczby ludności, urbanizacją i rozwojem

gospodarczym. Zdaniem reasekuratora ryzyko pogodowe pozostaje ubezpieczalne,

ale przy budowie modeli ryzyka należy uwzględnić trendy społeczno-gospodarcze i

klimatyczne.

Ubiegłoroczna

wartość strat gospodarczych była niższa od odnotowanej w 2018 r. (176 mld USD)

oraz dziesięcioletniej średniej rocznej na poziomie 212 mld USD. Identyczna

sytuacja miała miejsce w przypadku strat ubezpieczonych. W 2018 r. uplasowały

się one na poziomie 93 mld USD, a średnia 10-letnia – 75 mld USD. Według Swiss

Re spadek strat wynika przede wszystkim z braku dużych i kosztownych huraganów

w USA.

137 mld USD strat

gospodarczych w 2019 r. było spowodowane klęskami żywiołowymi. Katastrofy

spowodowane przez człowieka odpowiadały za pozostałe 9 mld USD. Z 60 mld USD strat

ubezpieczonych katastrofy naturalne odpowiadały za 52 mld USD. Najbardziej

kosztowne były zdarzenia, jakie dotknęły gęsto zaludnione i rozwinięte regiony

Japonii. Były to dwa tajfuny: wrześniowy Faxai (7 mld USD strat ubezpieczonych)

i październikowy Hagibis (8 mld USD).

Możliwość odroczenia płatności składek w polisach życiowych, rezygnacja ze zwyżek przy płatnościach ratalnych za ubezpieczenia komunikacyjne, uproszczenie procedur sprzedażowych i likwidacyjnych, maksymalnie szybkie płatności dla partnerów zewnętrznych, np. warsztatów, gwarancje dla firm turystycznych – to najistotniejsze z 14 rekomendacji dla sektora ubezpieczeniowego opracowanych przez Polską Izbę Ubezpieczeń (PIU), mających na celu ochronę klientów znajdujących się w trudnej sytuacji finansowej w wyniku pandemii COVID-19 oraz umożliwienie kontynuowania działalności przedsiębiorstwom dotkniętych jej skutkami.

– Część klientów ubezpieczycieli zmaga się z dużymi

problemami finansowymi. Ponadto pandemia wyłączyła z działalności wiele firm.

Rolą ubezpieczycieli jest niesienie pomocy. W warunkach szczególnych pomoc ta

powinna wykraczać poza standardowe działania wynikające z umów. Tak

postępowaliśmy zawsze w przypadkach klęsk żywiołowych i tak będziemy postępować

teraz – powiedział Jan Grzegorz Prądzyński, prezes zarządu PIU.

Reakcja na postulaty Rzecznika Finansowego

Rekomendacje PIU

są odpowiedzią na marcowe wystąpienie Rzecznika Finansowego, w którym

przedstawił on propozycje rozwiązań w jego ocenie wspierających klientów

rynku ubezpieczeniowego w trudnej sytuacji, jaką spowodowała epidemia COVID-19.

W pismach skierowanych do Ministerstwa Finansów, Ubezpieczeniowego Funduszu

Gwarancyjnego oraz Izby RzF zaproponował wprowadzenie przejściowej regulacji

przewidującej możliwość rozszerzenia uprawnienia do czasowego wycofania

pojazdów z ruchu, prolongaty w opłacaniu składek OC posiadaczy pojazdów

mechanicznych (ppm.), zawieszenie kar za brak obowiązkowej polisy, stworzenie

mechanizmu pozwalającego na wycofanie środków z umów na życie o charakterze

inwestycyjnym czy pokrycia ewentualnych kosztów leczenia lub organizacji i

pokrycia kosztów repatriacji do Polski, nawet jeśli warunki umowy ubezpieczenia

turystycznego wyłączają przypadki epidemii. Te postulaty zostały bardzo

krytycznie ocenione przez PIU. W swoim stanowisku Izba uznała, że rozszerzenie

odpowiedzialności ubezpieczycieli, przy jednoczesnej propozycji zmniejszenia

składek oraz spadkach wartości aktywów, zagraża bezpieczeństwu klientów oraz

stabilności rynku. Organizacja zapowiedziała wówczas, że wspólnie z KNF i

zakładami ubezpieczeń wypracuje własną propozycję rozwiązań dla klientów.

Indywidualne podejście do rekomendacji

Rekomendacje

dotyczą następujących grup: posiadaczy pojazdów będących w trudnej sytuacji

finansowej, kredytobiorców oraz posiadaczy polis oszczędnościowych i

inwestycyjnych, touroperatorów, podmiotów gospodarczych biorących udział w

likwidacji szkód oraz lekarzy i ratowników medycznych. Rekomendacje mają

charakter dobrowolny dla zakładów ubezpieczeń (ZU). Wszelkie szczegóły

techniczne i organizacyjne w odniesieniu do nich ustala indywidualnie każdy ZU.

Klienci indywidualni

Opracowane przez

PIU rekomendacje dotyczące klientów indywidualnych przewidują, że kredytobiorcy

korzystający z odroczenia spłaty kredytu na skutek problemów finansowych mogą

wystąpić z wnioskiem do zakładu ubezpieczeń o odroczenie składek w polisie

okołokredytowej, a ZU może udzielić takiego

odroczenia, ustalając z bankiem jego warunki. Możliwe będzie też odroczenie lub

zawieszenie składek w ubezpieczeniach na życie o charakterze oszczędnościowym

lub inwestycyjnym. We wszystkich przypadkach odroczenie/zawieszenie może

nastąpić wyłącznie na wniosek klienta i po indywidualnej analizie sprawy

przeprowadzonej przez ubezpieczyciela. Rekomendacje Izby obejmują również możliwość

obniżenia lub rezygnacji ze zwyżek za płatność ratalną przy OC ppm. PIU zarekomendowała

też ZU uproszczenie wszystkich procedur związanych z zawieraniem umów i wypłatą

odszkodowań. Chodzi m.in. o zdalny obieg dokumentów i uproszczone oględziny.

Uproszczona będzie także analiza przedmiotu ubezpieczenia, co jest szczególnie

istotne np. w przypadku małych firm, chcących przedłużyć ochronę

ubezpieczeniową.

– Dodatkowo, przy naprawach pojazdów, rekomendujemy

zakładom priorytetowe traktowanie aut należących do pracowników służby zdrowia

i ratowników medycznych – zaznaczył Jan Grzegorz Prądzyński.

Przedsiębiorstwa

Rekomendacje mają

też pozwolić na zmniejszenie ryzyka utraty płynności części przedsiębiorstw. – Zakłady podjęły decyzję o najszybszej

możliwej płatności kontrahentom za wykonaną usługę. Chodzi o warsztaty

naprawcze, firmy transportowe czy lekarzy orzeczników. Łącznie jest to

kilkanaście tysięcy podmiotów, którym możemy pomóc w trudnej sytuacji – stwierdził

prezes PIU.

O pogarszającej

się sytuacji branży naprawczej zrobiło się głośno kilka dni temu, kiedy to Polska

Izba Motoryzacji (PIM) wystosowała pismo do Prezesa Rady Ministrów i prezesa zarządu

PZU SA w sprawie zasilenia rynku napraw powypadkowych w Polsce zaliczkami

finansowymi na poczet przyszłych napraw. PIM oceniła, że przekazanie zaliczek

pozwoli rynkowi na przetrwanie sześciu miesięcy, czyli do czasu zakończenia

pandemii, która stwarza ryzyko zamykania warsztatów i likwidacji miejsc pracy.

Organizatorzy turystyki mogą liczyć na gwarancje

Rekomendacje

objęły też rozwiązania dla branży turystycznej. Przewidują one, że ZU, po

indywidualnej ocenie ryzyka, będą nadal oferować gwarancje dla organizatorów

turystyki. W ten sposób zapewnią ciągłość działalności biur podróży w czasie

kryzysu.

– Rolą ubezpieczycieli w gospodarce jest

stabilizowanie cykli koniunkturalnych. Pandemia spowoduje prawdopodobnie bardzo

dotkliwy kryzys. Dzięki rekomendowanym przez nas działaniom część firm będzie

mogła, mimo trudnej sytuacji finansowej, kontynuować działalność – powiedział

Jan Grzegorz Prądzyński.

Wszystkie

rekomendacje zostały skonsultowane nie tylko z ubezpieczycielami, ale także z

Komisją Nadzoru Finansowego.

– Dzięki temu rekomendacje uwzględniają szczególną

sytuację finansową klientów, ale nie wpłyną negatywnie na stabilność rynku

ubezpieczeniowego. Pamiętajmy, że ubezpieczenia muszą chronić nas w

najtrudniejszych chwilach i w długim okresie, niezależnie od sytuacji

ekonomicznej – zaznaczył prezes PIU.

Szacowany

koszt rekomendacji to 1,2–1,5 mld zł, plus ekspozycja na ryzyko w branży

turystycznej wynoszące ok. 300 mln euro.

Sytuacja pandemii wirusa SARS-CoV-2,w jakiej się

znaleźliśmy, nie jest dla nikogo łatwa. W tak krótkim czasie zmieniło się w

zasadzie wszystko, a spotkania i plany uległy zawieszeniu. Zamknąłem biuro – była

to decyzja konieczna – i przystąpiłem do pracy całkowicie zdalnej.

Większość z moich klientów do tej pory obsługiwałem tradycyjnie, tzn. klienci przychodzili do biura.Nie wszyscy, a zwłaszcza starsi, z zadowoleniem przyjęli fakt zamknięcia biura, niektórzy nawet śmiali się do słuchawki telefonu mówiąc, że przesadzam.Część klientów natomiast sama dopytywała o możliwość zdalnej obsługi.

Praca zdalna z domu, z mojego punktu widzenia, wymaga poświęcenia z reguły więcej czasu na jednego klienta: oprócz przeprowadzenia standardowej analizy potrzeb bardzo często trzeba wyjaśnić techniczne sprawy zawarcia polisy. Proces ten jest dłuższy, ale możliwy do przeprowadzenia.

W jednych towarzystwach zawarcie polisy zdalnie jest łatwiejsze, w innych do tej pory było niemożliwe. Przed wybuchem epidemii w większości towarzystw praca zdalna była możliwa, choć nie wszystkie umowy można było zawrzeć na odległość. Tak jak mnie, agenta, sytuacja zmusiła do przystosowania się do niej, tak musiały to błyskawicznie zrobić zakłady ubezpieczeń. Z mojej perspektywy wyszło im to całkiem dobrze.Nic się nie zmieniło, jeśli chodzi o zdalny kontakt z menedżerami czy infoliniami zakładów ubezpieczeń.

Zakłady ubezpieczeń różnie dostosowały się do zmian. Jedno z towarzystw wdrożyło polisy zdalne w taki sposób, że w miejscu „podpis klienta” agent musi napisać „polisa zdalna”. W innych polisę zawiera się poprzez wysłanie e-mailem odpowiednio zaszyfrowanego skanu polisy, w treści e-maila wpisuje się formułkę, klient zawiera polisę poprzez wysłanie odpowiedzi o treści „Tak, akceptuję”. Rozwiązanie archaiczne, aczkolwiek przez niektórych klientów preferowane.

Częstym problemem jest konieczność zapłaty za polisę przed jej startem i brak odroczenia terminu płatności. Jedna firma przerzuciła na agenta odpowiedzialność za zapłatę składki przez klienta, nie dając możliwości opłacenia polisy poprzez przelew bezpośrednio na konto towarzystwa, stawiając w kłopotliwej sytuacji agenta.Plusem są szybkie płatności i płatność BLIKiem.

W części zakładów ubezpieczeń nie ma możliwości zdalnego wystawienia polisy komunikacyjnej „od godziny”czy też polisy automatycznie wznowionej. Niewątpliwie stanowi to duży problem. Ponadto w części towarzystw to agent odpowiada za jakość zdjęć przesłanych przez klienta przy inspekcji AC, niektóre zaś zniosły obowiązek ich sporządzania.

Zawieranie polis na życie nie wszędzie możliwe jest zdalnie. Z uwagi na sytuację zakłady ubezpieczeń mogłyby liberalniej podejść do kwestii załączania skanów polis, będą takie sytuacje, że agent z opóźnieniem będzie mógł przesłać dokumentację ubezpieczeniową.

Z kolei wyrażenie zgód marketingowych towarzystwom

ubezpieczeniowym może mieć negatywny skutek dla agenta w przyszłości,m.in.

poprzez tworzenie kont ubezpieczeniowych klient przy zawieraniu kolejnej polisy

pomija agenta, tym samym zabierając mu źródło zarobkowania.

Jako agenci i całe ubezpieczeniowe środowisko powinniśmy docenić narzędzia pracy zdalnej. Nie każda branża ma taką możliwość. My nadal możemy obsługiwać klientów i zarabiać. Co prawda mniej, ale mamy szansę przetrwać. Nie patrzmy na kontrakty i wyłącznie swoje dobro. Jesteśmy doradcamiubezpieczeniowymi i dbając o bezpieczeństwo klientów nie tylko poprzez zawieranie z nimi umów, zaapelujmy także o ich pozostanie w domu. W tej trudnej sytuacji tylko odpowiedzialne postępowanie może ochronić nas wszystkich przed problemami. Osoby starsze mają bliskich, którzy mogą pomóc w zawarciu polisy, co też wpływa pozytywnie na relacje.

Przerwijmy łańcuch transmisji, zamknijmy biura, byśmy mogli do nich jak najszybciej zdrowi powrócić.

Potrzeby

ubezpieczeniowe nie znikają nawet w czasie zagrożenia epidemią. W niektórych

obszarach odnotowujemy wręcz zdecydowany wzrost zainteresowania, jak np.

ubezpieczenia na życie czy zdrowotne. Wobec rosnących obaw o dalszy przebieg

pandemii w Polsce PZU zapewnił klientom możliwości zabezpieczenia majątków,

siebie i bliskich.

Agenci PZU mają szeroki wachlarz narzędzi, które umożliwiają im pracę zdalną, kontakt z klientem i zawieranie umów na odległość.

– W dobie kryzysu wywołanego koronawirusem pracujemy na pełnych obrotach,

by nieprzerwanie obsługiwać naszych klientów, gwarantując przy tym

bezpieczeństwo zarówno im, jak też naszym pośrednikom i konsultantom. Dzięki

zaawansowaniu technologicznemu, nowoczesnym systemom i aplikacjom nasi agenci

praktycznie od razu byli świetnie przygotowani na nagłą sytuację, jaką jest

zagrożenie epidemiczne – mówi Michał

Świderski, dyrektor zarządzający ds. sprzedaży detalicznej PZU.

Michał Świderski

Od kilku lat agenci PZU korzystają z rozbudowanego systemu sprzedażowego Everest umożliwiającego kompleksowe ubezpieczanie klientów. System posiada wiele zaawansowanych funkcji sprzedażowych oraz obsługowych, a w ostatnich miesiącach wdrożyliśmy również zaawansowany system CRM Feniks.

– Dzięki temu agenci mogą nadzorować wznowienia polis swoich klientów, mają

dostęp do leadów pozyskanych z infolinii i internetu, a także kontaktów do

specjalnych kampanii dosprzedażowych uwzględniających konkretne potrzeby

klientów. Widok klienta 360 stopni umożliwia im optymalną obsługę i pełne dopasowanie

oferty do potrzeb klienta – mówi Mateusz

Jarkowski, dyrektor ds. rozwoju sprzedaży agentów wyłącznych PZU.

Mateusz Jarkowski

Portal moje.pzu.plwraz z aplikacją mobilną mojePZU to samoobsługowy serwis dla klienta, gdzie w jednym miejscu znajdzie on informacje o wszystkich posiadanych produktach z Grupy PZU. Można tu np. dokonać zmian na polisach czy zgłosić szkodę. Często wykorzystywanym rozwiązaniem są rozbudowane funkcje w zakresie ochrony zdrowia, gdzie w prosty sposób można umówić się na wizytę u lekarza, w tym również telewizytę, co jest szczególnie ważne w obecnej sytuacji. Klienci mają tu też dostęp do kalendarza placówek medycznych. Aplikacja mojePZU to też znakomite narzędzie dla agenta, który może całkowicie online obsłużyć swoich klientów: zdalnie wznawiać polisy, wystawiać i przesyłać nowe oferty. Tym samym klientów, którzy nie mogą się spotkać z agentem lub w okresie epidemii po prostu wolą zostać w domu, agent może obsłużyć dzięki serwisowi działającemu na zasadzie direct, wzbogacanego stale o nowe funkcjonalności.

Kolejną aplikacją ułatwiającą pracę zdalną jest Mobilny Agent PZU. To mobilne narzędzie szkoleniowo-procesowe dla agentów wykorzystywane przede wszystkim do edukacji i szkoleń. Z pośrednictwem aplikacji można odbyć szkolenia produktowe i obsługowe opracowane na podstawie atrakcyjnych i łatwo przyswajalnych materiałów, testów wiedzy, quizów oraz rzeczywistych powiadomień i komunikatów dla agentów. Aplikacja służy również do wykonywania zdjęć przy okazji oględzin auta przy zawieraniu ubezpieczenia AC. Agent na bieżąco widzi podpowiedzi, jakie zdjęcia wykonać, i przesyła je od razu na serwery PZU. Najnowsza funkcja w aplikacji Mobilny Agent PZU to elektroniczne rozliczanie dokumentacji ubezpieczeniowej, gdzie wystarczy zdjęcie polisy. Dzięki temu ograniczamy liczbę wydruków – działamy więc szybciej i jednocześnie chronimy środowisko w ramach kolejnego procesu „paperless”.

– PZU przykłada dużą wagę do obecności agentów w internecie, dlatego stworzyliśmy dla nich blisko 3000 indywidualnych, profesjonalnych stron www.Połowa związana jest z agentami posiadającymi własne biura, co pozwoliło na zintegrowanie ze stroną wizytówki Google z mapą. Wszystkie strony mają wygodny formularz kontaktowy, a także kierują do informacji o oferowanych produktach. Na swoich stronach zwłaszcza w okresie pandemii agenci podkreślają, że cały czas są dostępni dla naszych klientów, i zachęcają do kontaktu zdalnego – podsumowuje Michał Świderski.

Poświęcona agentom strona internetowa agentpzu.pl jest portalem informacyjnym oraz platformą integracyjną dla agentów. Publikowane są tam różnego typu artykuły eksperckie, wywiady, relacje z otwarć nowych placówek i ciekawych inicjatyw. – Ostatnio doradzamy, jak obsługiwać klientów zdalnie oraz jak zachować zasady bezpieczeństwa i higieny. Oprócz tego portal ma za zadanie pokazywać, promować i odczarowywać zawód agenta, zachęcając poszukujących pracy w branży ubezpieczeniowej do startu właśnie z PZU. Na stronie mamy też praktyczną wyszukiwarkę biur agentów w całej Polsce, zintegrowaną z mapami Google. Dzięki wyszukiwarce nasi klienci mogą odnaleźć agenta w swojej okolicy, wejść na jego stronę i bezpośrednio się z nim skontaktować telefonicznie lub e-mailowo.

– Profesjonalizacja zawodowych profili agentów wymaga od nas stale nowych rozwiązań, dlatego właśnie wdrażamy Strefę Agenta Wyłącznego oraz program Agent na Facebooku – informuje Jakub Gorayski, kierownik Zespołu Zarządzania Siecią Placówek Agencyjnych PZU.

Jakub Gorayski

Strefa Agenta Wyłącznego to portal, w którym agent ma dostęp do swoich wyników sprzedażowych i może na bieżąco m.in. monitorować dynamikę przypisu. W Strefie dostępny jest również podgląd wykonania kontraktów i zadań – przekładających się na dodatkowe premie, jakie może on uzyskać. W ten sposób agenci w przejrzysty sposób widzą swoje miejsce w akcjach sprzedażowych i konkursach oraz mają dostęp do informacji o wynikach sprzedażowych swoich pracowników – OFWCA.

Agent na Facebooku to program, w którym agenci uczą się, jak profesjonalnie, zgodnie ze standardami PZU prowadzić swój zawodowy fanpage. Agenci, którzy pragną występować w tym portalu społecznościowym pod szyldem PZU, mogą prowadzić działania promocyjne i komunikować się z klientami. W ten sposób mogą być jeszcze bliżej swoich klientów, jako ich codzienni doradcy, a nie tylko przy okazji odnowienia polisy.

Paweł Siłakiewicz

– Bardzo cenię sobie nowoczesne rozwiązania i wsparcie PZU w codziennej pracy agenta. Jestem właścicielem agencji o najwyższym standardzie i bardzo ważne jest dla mnie możliwe najlepsze wsparcie moich klientów, zwłaszcza w tym trudnym czasie. Wykorzystuję do tego nowoczesne narzędzia, które pozwalają na bezpieczny kontakt z klientem. Jednym z nich jest mój fanpage na Facebooku – mówi Paweł Siłakiewicz, właściciel agencji PZU 3.0 z Białej Podlaskiej.

W związku z rosnącą liczbą zachorowań na koronawirusa Generali wprowadza nowy produkt w ramach Grupowego Ubezpieczenia Covid-19. Pracodawca może ubezpieczyć całą swoją załogę na wypadek zarażenia się wirusem SARS-CoV-2.

W ramach

programu każdy pracownik ze zdiagnozowanym w trakcie ochrony koronawirusem

może liczyć na finansowe wsparcie w związku z pobytem

w szpitalu. Ubezpieczony otrzyma również świadczenie za pobyt na oddziale

intensywnej opieki medycznej.

Generali zapewni

także usługi assistance po hospitalizacji, takie jak pomoc domowa, opieka nad

dzieckiem, osobą starszą, zwierzętami, jak również transport medyczny

i konsultacje lekarza pierwszego kontaktu. W ramach produktu dostępne

jest również wsparcie telefoniczne lub wideokonsultacja psychologa dla każdego

pracownika, który zetknął się w swoim otoczeniu z negatywnymi

skutkami Covid-19.

– Celem wszystkich działań, które prowadzimy,

jest bycie partnerem na całe życie dla naszych klientów. Chcemy dawać im

poczucie bezpieczeństwa, szczególnie wtedy, gdy dotykają ich realne problemy.

Generali udostępnia produkt, dzięki któremu firmy mogą udzielić rzeczywistego

wsparcia swoim pracownikom. Dodatkowo postanowiliśmy maksymalnie uprościć

formalności i umożliwiliśmy zawarcie tego ubezpieczenia zdalnie. Obecna

sytuacja może być trudna dla pracodawców pod wieloma względami, dlatego

z myślą o nich wprowadzamy ułatwienia –

zapewnia Arkadiusz Wiśniewski,

członek zarządu Generali.

PZU zdecydowało się rozszerzyć ofertę pakietu ochrony dla małych i średnich firm o ubezpieczenie cyber. Ma to związek z obecną pandemią koronawirusa, która skłoniła wiele firm do przejścia na tryb pracy zdalnej, oraz wzmożoną aktywnością hakerów.

– Praca zdalna w okresie pandemii koronawirusa to

wyzwanie zarówno dla firm, jak i pracowników. Wiąże się jednocześnie z

zagrożeniami w postaci hakerskich ataków. Chcemy chronić przed nimi naszych

klientów – wyjaśnia Paweł Żmudzki, dyrektor ds. Ubezpieczeń Majątkowych PZU.

Ekspert

podkreśla, że jego firma od lat pomaga tysiącom firm i instytucji zarządzać

ryzykiem, także cybernetycznym i związanym z wymogami RODO. – Dlatego dostosowaliśmy oferowane przez nas

rozwiązania do potrzeb wyjątkowej sytuacji, w jakiej wszyscy się znaleźliśmy –

dodaje Paweł Żmudzki.

W trybie pracy

zdalnej znacznie częściej wykorzystywane są narzędzia informatyczne, które

ułatwiają wykonywanie zadań na odległość, ale dają też pole do popisu aktywnym

w ostatnim czasie hakerom.

– Może się okazać, że zabezpieczenie komputerów i

infrastruktury sieciowej oraz podnoszenie świadomości pracowników nie

wystarczą. Cyberprzestępcy są bardzo pomysłowi i chętnie korzystają z

zamieszania wywołanego pandemią. Dlatego zapewniamy ochronę przed zagrożeniami

płynącymi z sieci i szybką pomoc w przypadku cyberataków –

mówi Jakub Orlicz z Biura Produktów

Masowych PZU.

W przypadku

cyberataku ubezpieczyciel zorganizuje i pokryje koszty pomocy specjalistów

zarządzających incydentami, informatyków, śledczych, kancelarii prawnych i

agencji PR.

– Zorganizowanie szybkiej i skutecznej pomocy

wyspecjalizowanych zespołów może być dla przedsiębiorców trudne i czasochłonne.

Dlatego gwarantujemy im wsparcie w kryzysowej sytuacji – podkreśla

Paweł Żmudzki. Dodatkowo PZU rekompensuje utratę zysku i wydatki

niezbędne do podtrzymania działalności firmy, a także pokrywa koszty ewentualnych

kar i roszczeń.

Przedsiębiorcy z

sektora małych i średnich przedsiębiorstw mogą wybrać ubezpieczenie PZU Cyber,

które chroni od ryzyk cybernetycznych i związanych z RODO lub ubezpieczenie PZU

Ochrona Danych, które zapewnia pomoc w przypadku naruszenia danych osobowych.

Dodatkowa oferta dla firm z sektora małych i średnich przedsiębiorstw to

ubezpieczenie w pakiecie PZU Doradca sprzętu elektronicznego.

– W czasie, gdy wiele firm zdecydowało się na zdalną

pracę, pracownicy zabrali do domów komputery i inny sprzęt biurowy niezbędny do

wykonywania swoich obowiązków. Dlatego i tu przychodzimy z pomocą. Sprzęt,

który jest ubezpieczony w siedzibie firmy, jest też objęty ochroną, gdy

pracownicy wykorzystują go do pracy z domów – wyjaśnia

Piotr Frąckiewicz, kierownik Zespołu

Produktowego PZU.

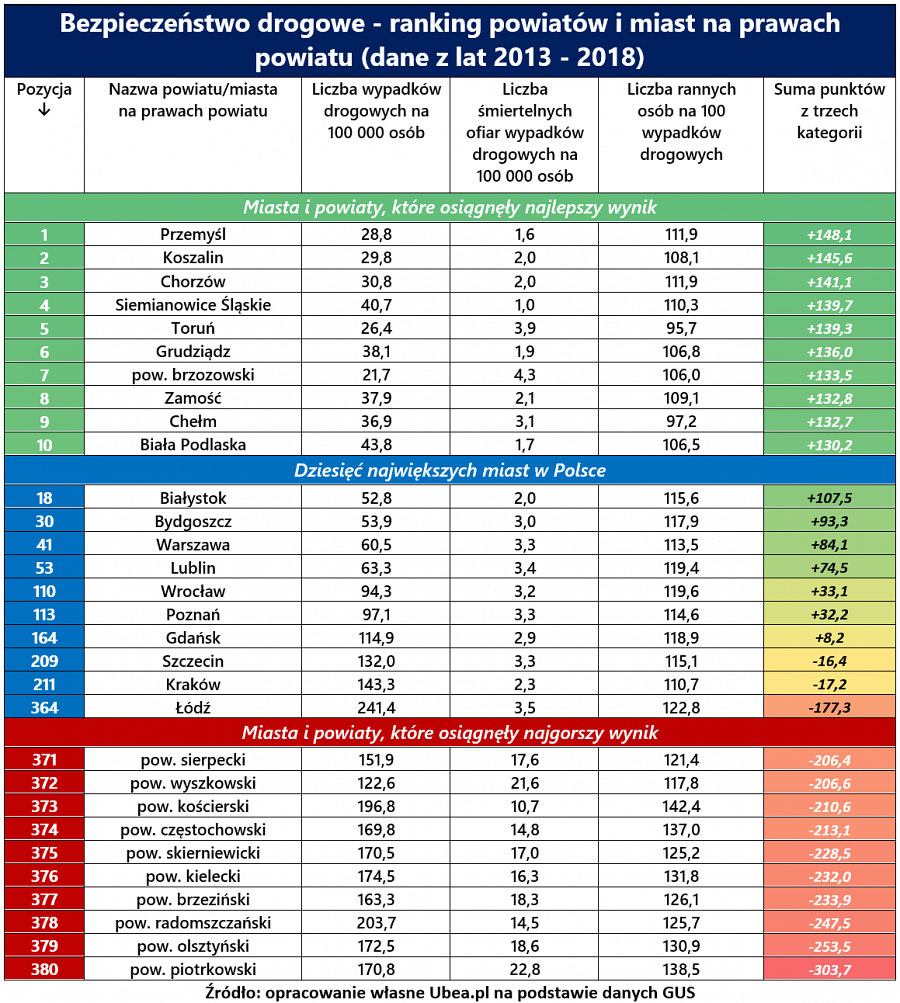

Eksperci Ubea.pl przeprowadzili analizę wypadkowości na obszarze poszczególnych miast i powiatów przy wykorzystaniu danych GUS. Spośród 380 powiatów i miast na prawach powiatu najlepiej wypadł Przemyśl, zaś najsłabiej – powiat piotrkowski.

Ranking

bezpieczeństwa na drogach przygotowany przez Ubea.pl opiera się na danych

Głównego Urzędu Statystycznego z lat 2013–2018, mówiących o wypadkach

drogowych, czyli zdarzeniach skutkujących uszkodzeniem ciała co najmniej jednej

osoby albo jej śmiercią. Dane GUS-u zostały opublikowane w ramach następujących

wskaźników: liczba wypadków drogowych oraz śmiertelnych ofiar wypadków

drogowych (w obu przypadkach na 100 tys. osób) oraz liczba rannych osób na 100

wypadków drogowych. Dla każdego wskaźnika Ubea.pl obliczyła medianę z całego

kraju, a następnie ustaliła, o ile wynik każdej z badanych lokalizacji różni

się od mediany. Za pozytywne odchylenie dane miasto lub powiat otrzymywało

punkty dodatnie (punkt za każdy 1% odchylenia od mediany).

– W przypadku odchylenia negatywnego wynik punktowy

był ujemny. Po wykonaniu tych obliczeń ustalono sumę punktów dotyczącą trzech

wskaźników. Na tej podstawie ustalono ranking miast i powiatów –

tłumaczy Andrzej Prajsnar, ekspert

Ubea.pl.

Wyniki rankingu

potwierdzają, że poziom bezpieczeństwa na drogach poszczególnych powiatów i

miast na prawach powiatu jest bardzo zróżnicowany. Dobitnie świadczy o tym

różnica punktowa między zwycięskim Przemyślem (+148,1 punktu) a najgorzej

ocenionym powiatem piotrkowskim (-303,7 pkt.).

Najlepsze wyniki

uzyskały następujące powiaty i miasta na prawach powiatu:

Przemyśl

Koszalin

Chorzów

Siemianowice

Śląskie

Toruń

Grudziądz

pow.

brzozowski

Zamość

Chełm

Biała

Podlaska

Na uwagę

zasługuje bardzo dobry wynik Torunia, który jest zdecydowanie największy wśród

dziesięciu wiodących miast.

– Pozostałe miasta z czołówki są co najmniej dwa razy

mniejsze od Torunia pod względem ludnościowym –

podkreśla Andrzej Prajsnar.

Gdzie drogi są

najbardziej niebezpieczne? Jeśli wziąć pod uwagę jedynie polskie metropolie,

najgorzej wypadła Łódź, która zajęła dopiero 364. miejsce.

– Z pewnością jest to między innymi efekt położenia

Łodzi na przecięciu ważnych tras komunikacyjnych. Jako że przez Łódź

przebiegają między innymi ruchliwe trasy S14 i A1, miasto to stanowi ważny

węzeł na drogowej mapie Polski – komentuje Paweł Kuczyński, prezes Ubea.pl.

10 lokalizacji,

które wypadły najsłabiej pod względem bezpieczeństwa na drogach:

371.

miejsce – pow. sierpecki

372.

miejsce – pow. wyszkowski

373.

miejsce – pow. kościerski

374.

miejsce – pow. częstochowski

375.

miejsce – pow. skierniewicki

376.

miejsce – pow. kielecki

377.

miejsce – pow. brzeziński

378.

miejsce – pow. radomszczański

379.

miejsce – pow. olsztyński

380.

miejsce – pow. piotrkowski

Ubea zwraca

uwagę, że wszystkie te powiaty łączy fakt, że przebiegają przez nie ruchliwe

trasy komunikacyjne, które generują dużą liczbę wypadków.

Trzy szpitale zostaną wyposażone w dodatkowy sprzęt do walki z koronawirusem, dzięki wsparciu Generali i Concordia Polska-Grupa Generali. We współpracy z Caritas Polska w ramach akcji #WdzięczniMedykom ubezpieczyciele dofinansują zakup respiratorów niezbędnych dla oddziałów intensywnej terapii. Respiratory otrzymają: Wojskowy Szpital Kliniczny z Polikliniką SPZOZ w Lublinie oraz Wielospecjalistyczny Szpital Miejski im. J. Strusia z Zakładem Opiekuńczo-Leczniczym SPZOZ w Poznaniu.

Wymienione placówki

zostały przekształcone w szpitale zakaźne albo są na liście jednostek, które

wraz z wzrastającą liczbą zachorowań będą dostosowane, by przyjmować osoby

chore na koronawirusa. W związku z tym, że jest to dla nich nowa rola, wymagają

doposażenia, m.in. w respiratory, aby móc temu zadaniu sprostać.

– Bardzo cieszymy się, że Generali i Concordia

dołączyły do firm, które wspierają zakup sprzętu niezbędnego dla szpitali.

Dzięki temu możemy wspólnie wesprzeć personel medyczny, aby mógł w pełni

realizować swoją misję – ratowanie życia innych, tak jak

z oddaniem i bohaterstwem robią to od początku pandemii w Polsce –

mówi ksiądz Marcin Iżycki, dyrektor

Caritas Polska.

Generali i

Concordia przekazały łącznie 260 tys. zł na wsparcie szpitali.

– Wspierając polskie szpitale, m. in. we

współpracy z Caritas w ramach akcji Wdzięczni Medykom, chcemy odpowiedzieć na

potrzeby służb medycznych, codziennie walczących o zdrowie i życie pacjentów.

Chcemy pomóc w zapewnieniu bezpieczeństwa Polakom w momencie rozprzestrzeniania

się pandemii koronawirusa. Odpowiedzialność społeczna i wspieranie lokalnych

społeczności należą do głównych wartości całej Grupy Generali. Dlatego w każdym

kraju – w tym w Polsce – prowadzimy działania wspierające walkę z tą trudną

epidemią. Wierzę, że dzięki wsparciu polskich szpitali możliwe będzie

zmniejszenie negatywnych skutków epidemii i pomoc lekarzom w ratowaniu życia

pacjentów – wyjaśnia Andrea Simoncelli,

prezes zarządu Generali Polska.

Generali Polska

we współpracy z innymi ubezpieczycielami wsparło również Centralny Szpital

Kliniczny MSWiA w Warszawie. Łączna kwota przeznaczona obecnie na wsparcie

szpitali przez spółki Generali Polska to 360 tys. zł.

6 kwietnia agencja ratingowa S&P Global Ratings (S&P) przekazała informację o zmianie perspektywy ratingowej dla PZU SA z pozytywnej na stabilną. Jednocześnie agencja potwierdziła rating siły finansowej spółki na niezmienionym poziomie A-.

Zmiana

perspektywy ratingowej nastąpiła w rezultacie pogorszenia się warunków

finansowych i biznesowych w Polsce w związku z wybuchem pandemii COVID-19. W

ocenie agencji może mieć to wpływ na działalność Grupy PZU, w szczególności na

niższą kontrybucję do wyników z działalności bankowej. Jednocześnie S&P

podkreśla, że sytuacja grupy powinna pozostać stabilna.

Perspektywa

odzwierciedla pogląd analityków agencji, że grupa utrzyma wiodącą pozycję

biznesową w Polsce, silną pozycję kapitałową oraz stabilne wyniki z

działalności ubezpieczeniowej i dzięki temu będzie w stanie wytrzymać

potencjalne dalsze pogorszenie otoczenia gospodarczego. Dodatkowo S&P

spodziewa się, że działalność bankowa Grupy PZU oraz zarządzania aktywami będą

generować zadowalające wyniki.

Dzięki zmianom regulacyjnym i wykorzystaniu technologii branża ubezpieczeniowa w Chinach zaczyna dochodzić do siebie po stratach spowodowanych epidemią koronawirusa. Chociaż prognozowane na lata 2019–2023 tempo wzrostu zmalało po COVID-19, nadal pozostaje to silny wzrost.

Skorygowane

tempo wzrostu wyrażające się skumulowanym rocznym wskaźnikiem wzrostu na lata

2019–2023 znajdzie się na poziomie 6,1% (spadek z 10,4%) – ujawnia raport firmy

analitycznej Global Data poświęcony prognozom dla chińskich ubezpieczeń w

obliczu epidemii.

Dwoma czynnikami

wspomagającymi normalizację są reakcje nadzoru bankowego i ubezpieczeniowego

(BCIRC) oraz wiodącego ubezpieczyciela na życie – Ping An.

Od wybuchu

epidemii liczba klientów Ping An zmalała o 9%, do 1,1 mln, ale 10-krotnie

wzrosła liczba rejestracji w usłudze konsultacji zdrowotnych online. W

aplikacji Good Doctor odnotowano 1,1 mld zarejestrowanych konsultacji.

Ben Carey-Evans, analityk

ubezpieczeniowy Global Data skomentował: –

To są nadzwyczaj trudne czasy dla wszystkich firm i utrata przez Ping An tak

wielu klientów nie jest niespodzianką. Imponujące jest, że ubezpieczyciel

zdołał poszerzyć swój zasięg daleko poza bazę klientów za sprawą swojej

aplikacji Good Doctor. Ping An już jest wiodącym ubezpieczycielem na życie w

Chinach, a teraz poprzez aplikację zyskał bezpośredni dostęp do 1,1 mld ludzi.

BCIRC

zareagowała równie sprawnie, wprowadzając szybką ścieżkę akceptacji nowych,

tanich produktów ubezpieczeniowych. Składki są tutaj o 15–30% niższe niż dla

standardowych ubezpieczeń na wypadek ciężkiej choroby. Oczekuje się, że

przyczynią się one do poszerzenia zasięgu ubezpieczeń. Global Data przewiduje,

że wskaźnik penetracji tego rodzaju produktów do 2023 r. osiągnie 2,7%.

– Prawdopodobnie branża ubezpieczeniowa na całym

świecie doświadczy istotnych zmian w następstwie pandemii. Po niej

ubezpieczyciele nie wrócą już do stanu poprzedniego. Pierwsze przykłady z Chin

sugerują, że bardziej przystępne cenowo polisy zwiększą zasięg ubezpieczeń, a

dostęp do usług cyfrowych, takich jak wirtualni lekarze, będzie kluczowy dla

przywrócenia klientów ubezpieczycielom – konkluduje

Carey-Evans.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.