Concordia Polska przygotowała nową formułę zbiorczego ubezpieczenia pojazdów rolniczych. Polisa Agro Flota umożliwia obniżenie ceny za ubezpieczenie i daje gwarancję, że warunki i składki za ubezpieczenie samochodów i maszyn nie ulegną zmianie w okresie obowiązywania zawartej umowy generalnej.

W rozumieniu oferty Concordii flotę tworzy już 5 pojazdów objętych ochroną ubezpieczeniową. Muszą należeć do jednego właściciela. Mogą to być np. samochód osobowy lub dostawczy, traktor z przyczepą czy kombajn.

– W przypadku polisy Agro Flota jedna oferta obejmuje pojazdy samochodowe, maszyny rolnicze oraz ich wyposażenie. Ubezpieczamy wszelkie maszyny wykorzystywane w uprawie lub hodowli. Zarówno samobieżne, jak ciągniki czy kombajny, jak i podwieszane i ciągnięte – wyjaśnia Mariusz Gilicki, dyrektor Biura Ubezpieczeń Komunikacji Concordii. – Dla rolnika włączenie do jednej polisy wielu pojazdów to istotna korzyść, bo otrzymuje zniżki w składce, a warunki i składki za ubezpieczenie jego samochodów i maszyn nie ulegną zmianie w okresie obowiązywania umowy generalnej. Ochrona w formie polisy flotowej to również dodatkowe zniżki, które przekładają się na niższy koszt ubezpieczenia pojazdów i maszyn rolnika – dodaje.

Pojazdy i maszyny rolnicze objęte są ochroną zarówno w trakcie przechowywania ich w obrębie gospodarstwa, jak i podczas prowadzenia prac polowych czy przejazdu z pola do domu.

Agro Flota przeznaczona jest nie tylko dla rolników, ale również dla szeroko rozumianego biznesu agro. Mogą to być także podmioty wytwarzające środki produkcji dla rolnictwa i przemysłu spożywczego. Z oferty mogą skorzystać również ci, którzy zajmują się skupem surowców rolnych, ich przechowywaniem i transportem, hurtowym i detalicznym handlem żywnością, a także przemysłem spożywczym.

– Nowa oferta Concordii odpowiada na potrzeby zmieniającej się pracy rolników. Mechanizacja ułatwia pracę na roli, a my staramy się ułatwiać ochronę floty, która jest w posiadaniu rolników. Stąd łączenie wielu pojazdów w jednej polisie, zamiast podpisywania kilku umów oddzielnie na każdy z nich. Co również jest ważne, takie rozwiązanie umożliwia uzyskanie pełnej ochrony w niższej cenie – dodaje Mariusz Gilicki.

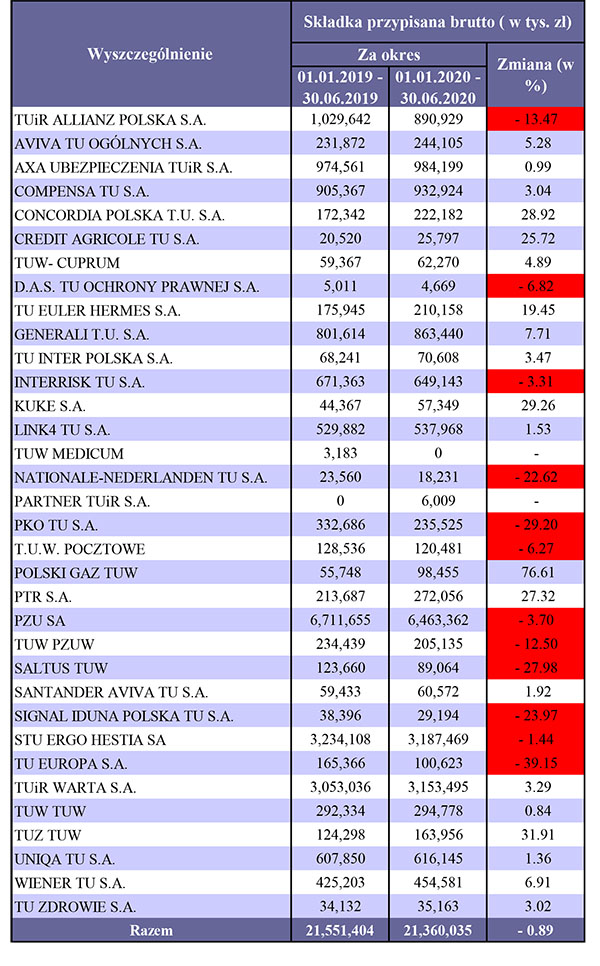

W poprzednim artykule przedstawiłem wyniki po dwóch kwartałach 2020 r. działu I ubezpieczeń, a w tej części przedstawię wyniki działu II ubezpieczeń (tabela). Opublikowane przez KNF wyniki TU po dwóch kwartałach 2020 r. w dziale II ubezpieczeń są lepsze niż w dziale I. Pandemia spowodowała zmniejszenie składki w tym dziale w stosunku do 2019 r. o 0,89%, ale to i tak znacznie mniejszy spadek niż w ubezpieczeniach życiowych.

Trudno było spodziewać się wzrostów, więc taki wynik musi budzić respekt do TU sprzedających produkty w tym dziale. Dwa razy większa zebrana składka w dziale II w stosunku do działu I, mniejsze spadki sprzedaży to pozytywna informacja dla rynku, ale pewnie też dla inwestorów i udziałowców.

III i IV kwartał pokażą, czy w czasie pandemii TU zwiększą sprzedaż, czy utrzymają ją na tym samym poziomie, w tej samej linii trendu, czy też nastąpią spadki.

Chwilowo gorzej?

Na tle wyników rynku nasz największy ubezpieczyciel, PZU, osiągnął spadek o 3,7%. Przy dużym wolumenie dało to zmniejszenie sprzedaży w stosunku do 2019 r. o ponad 248 mln zł. Wartość tego spadku jest większa niż wartość spadku całego rynku.

Można przedstawić taką hipotezę, że gdyby PZU nie miał spadku, to rynek miałby wzrosty w dziale II ubezpieczeń, pomimo pandemii. To bardzo duży skrót myślowy, ale na pewno wszyscy patrzymy na największego polskiego ubezpieczyciela i na jego wyniki. Nowy zarząd na pewno to przeanalizował i podjął lub podejmie działania, a my wszyscy będziemy je obserwować.

Bardzo ciekawie zapowiada się końcówka roku i rywalizacja wynikowa pomiędzy drugim i trzecim TU w wielkości zebranej składki, a mianowicie pomiędzy ERGO Hestią i Wartą.

Dystans w zebranej składce pomiędzy tymi TU się zmniejsza, a to za sprawą słabszej pierwszej połowy roku ERGO Hestii i lepszego wyniku pierwszego półrocza Warty. Spadek zebranej składki przez ERGO Hestię o 1,44% i wzrost zebranej składki przez Wartę o 3,29% są na to dowodem.

Warta przy tak dużej zbieranej składce może pierwsze półrocze uznać za swój sukces, choć pewnie ma duży potencjał wzrostu w wielu grupach produktowych.

Dużym zaskoczeniem jest słaby wynik Allianz. Spadek zebranej składki o 13,47% to ponad 138 mln zł, więc bardzo dużo jak na jedno TU. Oby to było chwilowe. Kolejne kwartały pokażą, czy Allianz utrzyma pozycję na rynku, czy Generali prześcignie go w zebranej składce. Końcówka roku zapowiada się emocjonująco.

Wzrosty w czasie pandemii?

Gdyby to pytanie zostało zadane na początku pandemii, większość odpowiedzi byłaby negatywna. Zamknięte biura sieci agencyjnych, ograniczone dostępy do placówek, praca zdalna i inne przemawiały za tym, że to mało prawdopodobne.

A jednak spośród największych TU wzrosty w zebranej składce osiągnęły: Generali, Warta, Compensa, LINK4, UNIQA, AXA. Przy zbieranej składce powyżej 500 mln zł każdy wzrost w czasie pandemii budzi szacunek.

Czy to dobrze prowadzone firmy, odporne na kryzys pandemii? Wyniki III i IV kwartału 2020 r. dadzą nam odpowiedź.

Sytuacja może się zmieniać z kwartału na kwartał i pewnie będziemy czekać z niecierpliwością na ich ogłoszenie.

W kolejnych kwartałach na pewno interesujący będzie proces łączenia UNIQA i AXA. Ta ostatnia decyzją wyjścia z rynku polskiego wielu zaskoczyła, tym bardziej że osiągnęła wzrosty sprzedaży zarówno w dziale I, jak i II. Czyżby to była decyzja polityczna?

Czy można zebrać większą składkę?

To pytanie zadaje sobie pewnie wiele zarządów i nie tylko. Dobrze przygotowane TU dają sobie radę i szybko reagują na zmiany. Wystarczy spojrzeć na sprzedaż zdalną – przed wybuchem pandemii wiele TU nie dawało takiej możliwości w swoich systemach sprzedażowych. Nagły lockdown to wymusił.

Przed pandemią w wielu firmach przesyłanie skanów podpisanych polis było zabronione. To, za co agenci byli karani, teraz stało się możliwe. Co więcej, powstały systemy, w których klient zdalnie może zatwierdzać polisy.

Firmy, które nie miały takich systemów, musiały szybko znaleźć podobne rozwiązanie. Jeśli te systemy są proste dla klienta i agentów, to produkty tych firm sprzedaje się chętnie i sprzedaje się ich więcej. Czas to nieustannie weryfikuje.

Ludzie, ludzie i jeszcze raz ludzie są kluczem do sukcesu, którego życzę Towarzystwom Ubezpieczeń.

W następnym artykulezajmę się odszkodowaniami i świadczeniami w porównaniu z zebraną składką w dziale I i II ubezpieczeń.

Trzecim zawodem wymagającym posiadania obowiązkowego ubezpieczenia odpowiedzialności cywilnej (OC) zgodnie z ustawą o gospodarce nieruchomościami z 21 sierpnia 1997 r. (Dz.U. z 2020 r., poz. 65) jest rzeczoznawca majątkowy, czyli osoba fizyczna posiadająca w Polsce uprawnienia zawodowe w zakresie szacowania nieruchomości nadane przez ministra infrastruktury i rozwoju.

Rzeczoznawca majątkowy to osoba, która zajmuje się określaniem wartości nieruchomości oraz maszyn i urządzeń trwale związanych z nieruchomościami. Ale rzeczoznawcy majątkowi nie tylko wyceniają składniki nieruchomości, jak często myślimy. Usługi świadczone przez rzeczoznawców majątkowych zwykle kojarzą się nam z wyceną nieruchomości dokonywaną dla celów zabezpieczenia hipoteki pod zaciągany kredyt. O samym zawodzie rzeczoznawcy wiemy natomiast niewiele.

Rzeczoznawcy majątkowi mogą również sporządzać inne opracowania i ekspertyzy, które dotyczą: rynku nieruchomości i efektywności inwestycji, wyceny nieruchomości i ich wartości w toku budowy, kosztów odtworzenia obiektów budowlanych, zadrzewień i innych plantacji, zasiewów i upraw. Mogą uczestniczyć w ocenie skutków opracowywanych planów przestrzennych i miejscowych.

Wymienione tylko skrótowo możliwości działania rzeczoznawcy majątkowego pokazują, jakie ryzyka musi obejmować jego ubezpieczenie odpowiedzialności cywilnej, jak dobrze musi być dobrana ochrona ubezpieczeniowa. I dalej, jak szczegółowo dystrybutor musi rozpoznać jego potrzeby podczas przygotowania tego ubezpieczenia.

Czy każdy może być rzeczoznawcą majątkowym?

Sam tytuł „rzeczoznawca majątkowy” podlega ochronie prawnej, a dostęp do wykonywania tego zawodu regulowany jest przepisami prawa. Aby móc wyceniać nieruchomości, trzeba najpierw uzyskać – po spełnieniu odpowiednich wymagań – specjalne uprawnienia nadawane przez ministra infrastruktury i rozwoju. Działalność w zakresie wyceny nieruchomości przez osoby niebędące rzeczoznawcami majątkowymi jest prawnie zakazana i grozi za to kara grzywny w wysokości do 50 tys. zł.

Stanisław Kuta

Wszyscy rzeczoznawcy majątkowi w Polsce są wpisani do Centralnego Rejestru Rzeczoznawców Majątkowych, prowadzonego przez ministra infrastruktury i rozwoju. Jest to rejestr publicznie dostępny. Każdy może w nim sprawdzić, czy dana osoba posługująca się tytułem zawodowym „rzeczoznawca majątkowy” rzeczywiście posiada uprawnienia państwowe do szacowania nieruchomości.

Ta złożoność wykonywanych zadań wymaga od rzeczoznawcy majątkowego szczególnych kwalifikacji oraz minimalnego doświadczenia. Uprawnienia zawodowe, wymagane wykształcenie, obowiązki oraz prawa rzeczoznawcy majątkowego najpełniej określa sama ustawa z 21 sierpnia 1997 r. o gospodarce nieruchomościami.

Rzeczoznawca, zanim przystąpi do wyceny, musi zebrać bardzo rzetelnie dużo informacji. Zebrane dane powinny być zgromadzone poprzez analizę ksiąg wieczystych, katastrów nieruchomości, ewidencji sieci uzbrojenia terenu, ewidencji numeracji porządkowej nieruchomości, rejestrów zabytków, tabel i map taksacyjnych, planów miejscowych, studiów uwarunkowań i kierunków zagospodarowania przestrzennego gminy, pozwoleń na budowę, wykazów prowadzonych przez urzędy skarbowe, aktów notarialnych w przypadku spółdzielni mieszkaniowych, dokumentów będących podstawą wpisu do ksiąg wieczystych, świadectw charakterystyki energetycznej budynku itd.

Podczas ich zbierania, analizy i opracowań mogą wystąpić błędy, łatwo o pomyłkę, która może skutkować błędnym opracowaniem, a co za tym idzie – odpowiedzialnością i odszkodowaniem w przypadku powstania szkody. Dlatego ubezpieczenie odpowiedzialności cywilnej jest konieczne w interesie klientów oraz ochrony interesów osobistych rzeczoznawcy.

Ubezpieczenie OC rzeczoznawcy

Ubezpieczeniem odpowiedzialności cywilnej jest objęta odpowiedzialność cywilna przedsiębiorcy, wykonującego zawód rzeczoznawcy majątkowego, za szkody wyrządzone działaniem lub zaniechaniem, w związku z wykonywaniem umowy na usługi.

Trzeba tutaj zwrócić uwagę na fakt, że od 2014 r. obowiązek ubezpieczenia OC rzeczoznawców majątkowych przeszedł ze sfery działalności zawodowej do sfery działalności gospodarczej. W związku z tym mamy obowiązkowe ubezpieczenie OC przedsiębiorcy prowadzącego działalność w zakresie czynności rzeczoznawstwa majątkowego, a nie odpowiedzialności zawodowej rzeczoznawcy, chociaż obejmujące prawie ten sam zakres rzeczowy.

Teraz każdy rzeczoznawca majątkowy musi prowadzić własną działalność gospodarczą w tym zakresie i ubezpieczać się lub gdy pracuje w firmie na umowę o pracę, to firma ta musi posiadać takie ubezpieczenie. W przypadku gdy przedsiębiorca (firma) wykonuje umowę przy pomocy rzeczoznawcy majątkowego związanego z tym przedsiębiorcą umową o pracę lub umową cywilnoprawną, ubezpieczeniem OC jest objęta również odpowiedzialność cywilna tego przedsiębiorcy za szkody wyrządzone działaniem lub zaniechaniem tej osoby lub osób. Może to być samodzielne Biuro Rzeczoznawców Majątkowych, ale także inne firmy świadczące takie usługi, np. biura geodezyjne i kartograficzne.

Jeśli chodzi o ubezpieczenie OC rzeczoznawcy majątkowego, to obecnie obowiązuje rozporządzenie ministra finansów z 26 kwietnia 2019 r. (Dz.U. z 2019 r., poz. 805) w sprawie obowiązkowego ubezpieczenia odpowiedzialności cywilnej przedsiębiorcy prowadzącego działalność w zakresie czynności rzeczoznawstwa majątkowego. Wydane jest ono na podstawie delegacji ustawowej: art. 175 ust. 4 i 5 ustawy z 21 sierpnia 1997 r. o gospodarce nieruchomościami (Dz.U. z 2020 r., poz. 65).

Ubezpieczeniem tym (OC) objęta jest odpowiedzialność cywilna przedsiębiorcy prowadzącego działalność rzeczoznawcy majątkowego, o której jest mowa w art. 174 ust. 3 i 3a ustawy o gospodarce nieruchomościami, w związku z wykonywaniem umów.

Obowiązek ubezpieczenia OC rzeczoznawcy majątkowego powstaje nie później niż w dniu poprzedzającym dzień rozpoczęcia działalności. Minimalna suma gwarancyjna ubezpieczenia OC, w odniesieniu do jednego zdarzenia oraz do wszystkich zdarzeń w okresie ubezpieczenia nie dłuższym niż 12 miesięcy, których skutki są objęte umową ubezpieczenia OC, wynosi równowartość w złotych 25 000 euro. W tym ubezpieczeniu nie ma możliwości umownego ograniczenia odpowiedzialności ubezpieczyciela.

Przygotowując ubezpieczenie OC rzeczoznawcy majątkowego, musimy pamiętać – tak jak poprzednio już to przedstawiałem (odc. 6 w „GU” 46) – o możliwości ubezpieczenia nadwyżkowego, kiedy taka konieczność wynika z realnych faktów: wielkości prowadzonej działalności, większej liczby zatrudnianych rzeczoznawców, prowadzenia skomplikowanych usług i procedur i kiedy obowiązkowa suma gwarancyjna 25 000 euro jest na pewno niewystarczająca. To jest odpowiedzialność dystrybutora (IDD), bo klient nie zawsze musi o tym wiedzieć i pamiętać, za to nie może o tym zapomnieć agent/OFWCA.

Ubezpieczenia te można zawrzeć w kilku ZU, z którymi Alwis & Secura posiada umowę agencyjną.

Przełom listopada i grudnia był znowu okresem aktywności ubezpieczycieli w obszarze społecznej odpowiedzialności biznesu. Tym razem w rolach głównych wystąpiły PZU, Ergo Hestia oraz Nationale-Nederlanden.

Największy polski ubezpieczyciel zdecydował o przekazaniu kolejnych 200 opasek życia szpitalom, w których leczeni są pacjenci chorzy na Covid-19. Trafią one do sześciu szpitali – w Warszawie, Poznaniu, Giżycku, Zielonej Górze i Biskupcu. Opaski to certyfikowane urządzenia medyczne, które zdalnie analizują kluczowe parametry życiowe pacjenta. Mierzą puls i temperaturę ciała oraz saturację, czyli nasycenie krwi tlenem. W momencie, kiedy parametry spadają do krytycznych wartości, opaska uruchamia sygnał dźwiękowy i natychmiast alarmuje na specjalnym monitorze podglądowym personel medyczny.

Pierwszą partię opasek życia PZU przekazał do szpitali w maju. Na bazie tych doświadczeń z początku pandemii opaski zostały zmodyfikowane – m.in. zgodnie z wytycznymi personelu medycznego urządzenia wyposażono w dodatkową funkcję informowania o upadku pacjenta, co ma za zadanie zwiększyć bezpieczeństwo chorych. W październiku kolejne 200 sztuk trafiło do placówek w południowej i zachodniej Polsce. Teraz szpitalom przekazana zostanie następna partia urządzeń. Łącznie PZU ufundował 750 opasek życia.

Łączna wartość pomocy finansowej Grupy PZU dla szpitali i służb walczących z epidemią przekroczyła już 20 mln zł.

Impuls rozwojowy dla Latoszyna-Zdroju

W ostatnim czasie zapadło też rozstrzygnięcie w V edycji konkursu Eko Hestia Spa. Wybór jury padł na Latoszyn-Zdrój znajdujący się w gminie Dębica w województwie podkarpackim. 100 tysięcy złotych, które przekaże zwycięzcy Ergo Hestia, zostanie wykorzystane na dalszy rozwój terenów leśnych, parkowych i rekreacyjnych. Uzdrowisko zostało reaktywowane po ponad 75 latach. Szczyt popularności osiągało w XIX wieku. Słynęło ze znakomitych siarczanych wód leczniczych.

W ostatnich 5 latach Latoszyn-Zdrój bardzo się zmienił – począwszy od uporządkowania i zmodernizowania gospodarki wodno-ściekowej w całej gminie Dębica, poprzez wysoką jakość recyklingu, fotowoltaikę, stworzenie centrum edukacji ekologicznej oraz budowę tężni, basenów i zaplecza rehabilitacyjnego, po unikalny projekt „ochrony bioróżnorodności biologicznej kompleksów leśnych”. Na zmianach bardzo skorzystało środowisko.

– Historia reaktywacji przedwojennego uzdrowiska Latoszyn-Zdrój to wielki sukces władz gminy Dębica i dowód na to, że uzdrowiskowe idee są realizowane z ogromnym poszanowaniem dla naturalnego środowiska i przy wykorzystaniu nowoczesnych rozwiązań proekologicznych – mówi dr Jan Golba, prezes Stowarzyszenia Gmin Uzdrowiskowych.

– W ciągu trwania konkursu polskie uzdrowiska znacznie się zmieniły. Działania prośrodowiskowe stają się w nich standardem i punktem wyjścia. To cieszy zwłaszcza dlatego, że wspólne działanie na rzecz otoczenia zawsze przynosi lepsze efekty. Wartość konkursu stanowi przede wszystkim liczba kandydatów do nagrody głównej. Wskazuje ona, jak wiele polskich uzdrowisk dba o środowisko – podkreśla Mario Zamarripa, dyrektor ds. zrównoważonego rozwoju Ergo Hestii.

Kampania antyrakowa jak zawsze w listopadzie

Z ostatnim dniem listopada zakończyła się również siódma już edycja kampanii Movember Polska wspieranej przez Nationale-Nederlanden. Jej celem jest edukowanie mężczyzn i kobiet w zakresie profilaktyki chorób nowotworowych narządów płciowych. Nowym zagadnieniem poruszanym przez organizatorów były kwestie zdrowia psychicznego.

Z uwagi na ograniczenia dotyczące organizacji wydarzeń, większość tegorocznej kampanii przeniesiona została do sieci, gdzie prowadzono działania edukacyjne na temat męskiego zdrowia. Łącznie przeprowadzono 146 godzin warsztatów i webinarów, w trakcie których mężczyźni i kobiety w całej Polsce mogli dowiedzieć się, jakie są najważniejsze kwestie związane z wczesnym wykrywaniem nowotworów jąder, profilaktyką raka prostaty oraz o tym, jak zauważać objawy problemów ze zdrowiem psychicznym i samopoczuciem.

Od początku kampanii badania w ramach Movember Polska odbywają się w centrach handlowych. Podczas tegorocznej edycji organizatorom udało się zrealizować tylko jedną akcję stacjonarną przed wprowadzeniem ograniczeń w pracy placówek handlowych. Mimo obostrzeń sanitarnych, Fundacji Kapitan Światełko udało się przebadać łącznie 855 mężczyzn w całej Polsce, wykrywając aż 10 zmian o charakterze nowotworowym lub wymagających dalszej diagnostyki.

Organizację tegorocznej kampanii ponownie umożliwiło wsparcie Nationale-Nederlanden.

– W Nationale-Nederlanden od lat skupiamy się na edukacji Polaków w kontekście profilaktyki zdrowotnej oraz zachęcamy ich do prowadzenia aktywnego trybu życia. Z przeprowadzonych przez nas w ostatnim czasie badań wynika, że blisko 60 proc. ankietowanych w związku z trwającą epidemią ma problem, aby dostać się do lekarza. Dlatego bardzo cieszymy się, że pomimo trudnych okoliczności, Fundacji Kapitan Światełko udało się zorganizować badania i podjąć działania edukacyjne na temat męskiego zdrowia – mówi Marta Pokutycka-Mądrala, rzecznik prasowy Nationale-Nederlanden.

(AM, źródło: Ergo Hestia, Nationale-Nederlanden, PZU)

Pandemia Covid-19 zwiększyła zainteresowanie ubezpieczeniami na życie i zdrowie – zauważa „Rzeczpospolita”.

Gazeta przypomina, że według danych Polskiej Izby Ubezpieczeń w ostatnich latach zarówno liczba osób chronionych polisą zdrowotną jak i przypis składki w tym segmencie szybko rosły. Grono ubezpieczonych zwiększyło się z 2,3 mln osób w 2017 roku do 3 mln w roku ubiegłym. W tym samym okresie sprzedaż zwiększyła się z 685 mln zł do 894 mln zł.

W 2020 r. te wartości zapewne się zmienią, gdyż na koniec czerwca PIU odnotowała ponad 3 mln posiadaczy komercyjnego ubezpieczenia zdrowotnego, zaś składka sięgnęła prawie 0,5 mld zł. Xenia Kruszewska, dyrektor działu ubezpieczeń zdrowotnych Saltus Ubezpieczenia, oczekuje, że trend wzrostowy w segmencie zdrowotnym utrzyma się także w przyszłym roku. Jednocześnie nie wyklucza, że mogą wzrosnąć ceny polis.

„Rz” wskazuje, że wzrosło też zainteresowanie ubezpieczeniami na życie. Potwierdziły to wyniki ostatniego badania ARC Rynek i Opinia dla Ergo Hestii, w którym 46% respondentów zadeklarowało, że rozważa zakup lub nabyło już polisę życiową. Sylwester Poniewierski, zastępca dyrektora departamentu ubezpieczeń detalicznych Ergo Hestii, uważa, że na taką postawę wpłynęła niepewność związana z pandemią, skłaniająca do zastanowienia nad finansowym zabezpieczeniem siebie i bliskich.

Z danych przeanalizowanych przez ekspertów Ubea wynika, że przeciętny Niemiec, Francuz czy Holender przejeżdża rocznie swoim autem więcej niż Polak. Stąd auta sprowadzane spoza granic Polski mają wysokie całkowite przebiegi.

Aktualne informacje dotyczące średniego rocznego przebiegu aut można znaleźć na stronach Europejskiego Stowarzyszenia Producentów Samochodów (ACEA) oraz europejskiego projektu Odyssee-Mure. Eksperci Ubea.pl skorzystali z danych z tych dwóch źródeł i ustalili, że w 2017 r. przeciętny roczny przebieg aut na terenie wybranych krajów Europy był następujący:

Austria – 14 545 km (wynik z 2000 r. – 14 259 km)

Belgia – 14 770 km (wynik z 2000 r. – brak danych)

Chorwacja – 12 688 km (wynik z 2000 r. – brak danych)

Dania – 15 882 km (wynik z 2000 r. – brak danych)

Finlandia – 15 101 km (wynik z 2000 r. – brak danych)

Francja – 13 194 km (wynik z 2000 r. – 13 539 km)

Hiszpania – 13 127 km (wynik z 2000 r. – 11 970 km)

Holandia – 13 024 km (wynik z 2000 r. – 14 163 km)

Niemcy – 13 922 km (wynik z 2000 r. – 14 104 km)

Polska – 8029 km (wynik z 2000 r. – 7130 km)

Szwecja – 12 000 km (wynik z 2000 r. – brak danych)

Włochy – 8127 km (wynik z 2000 r. – 12 466 km)

Wielka Brytania – 12 730 km (wynik z 2000 r. – 15 243 km)

Unia Europejska (średni wynik) – 11 879 km (wynik z 2000 r. – 13 179 km).

– Wyniki podobne do Polski na poziomie ok. 8 tys. km rocznie odnotowano również w Czechach, Rumunii oraz na Słowacji i Łotwie – zaznacza Andrzej Prajsnar, ekspert Ubea.pl. – Mniejsze roczne przebiegi są więc charakterystyczne dla krajów Europy Środkowo-Wschodniej – dodaje.

Średni roczny przebieg w Polsce nie jest zbyt wysoki, ale jednocześnie nasz kraj był jednym z nielicznych, w którym zanotowano wzrost rocznego przebiegu między 2000 a 2017 rokiem.

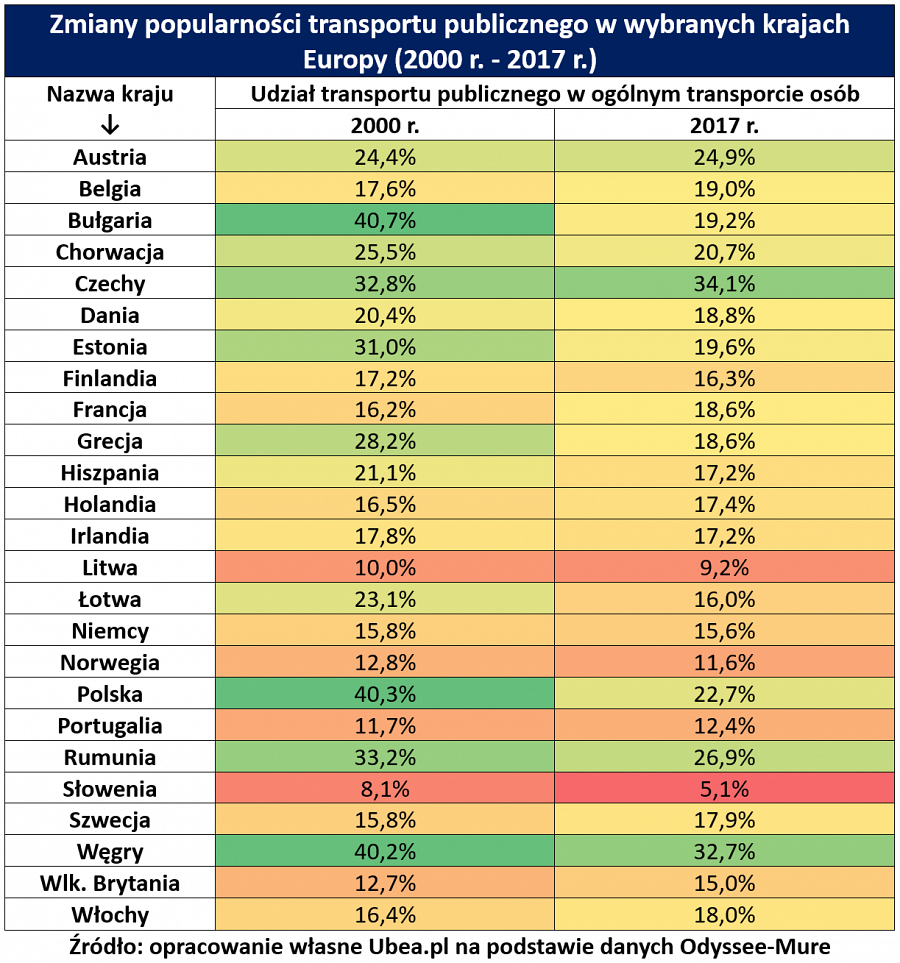

Poniższe zestawienie pokazuje zmiany w popularności transportu publicznego w europejskich krajach. Polska jest jednym z liderów pod względem tempa spadku popularności transportu zbiorowego. W 2000 r. generował on 40,3% przewozu pasażerskiego. W 2017 r. ten wynik wynosił już tylko 22,7%.

– Ze względu na koronawirusa dane za 2020 r. będą zapewne jeszcze mniej korzystne dla transportu publicznego w Polsce – zaznacza Paweł Kuczyński, prezes Ubea.pl.

Listopad był najlepszym w historii miesiącem dla otwartych funduszy emerytalnych, zarówno pod względem wypracowanych wyników, jak i wzrostu aktywów – podały Analizy Online.

Dzięki bardzo dobrej koniunkturze na światowych parkietach – w tym także na warszawskiej Giełdzie Papierów Wartościowych – OFE, których portfele wypełnione są głównie polskimi akcjami, zarobiły średnio 18,1%. To najlepszy wynik historii. AO szacują wynik z zarządzania na 21,6 mld zł, natomiast saldo wpłat i wypłat na -0,2 mld zł. Na ten ostatni element złożyły się składki otrzymane z ZUS (+257 mln zł) oraz przelew do ZUS z tytułu „suwaka” (-442 mln zł).

Najlepszym jednostkowym osiągnięciem legitymował się OFE PZU „Złota Jesień”, którego jednostka wzrosła o 20,5%. Za nim uplasowały się Generali OFE (19,4%) i Aviva OFE (18,4%). Rezultat powyżej średniej uzyskało łącznie 6 funduszy.

Efektem historycznego rezultatu z zarządzania był rekordowy wzrost aktywów. W skali miesiąca zwiększyły się one o 21,6 mld zł, do 138,8 mld zł, dzięki czemu ich wartość wróciła do poziomów ostatni raz notowanych w lutym tego roku. Liderem w tym zestawieniu jest Nationale-Nederlanden OFE, którego aktywa na poziomie 36,16 mld zł wzrosły o 18,1% w skali miesiąca. Identycznym wskaźnikiem legitymowała się Aviva OFE, której aktywa na koniec listopada wyniosły 30,08 mld zł. Na trzecim miejscu znalazł się OFE PZU „Złota Jesień” (19,19 mld zł, +20,2% r/r).

Tradycyjnych ubezpieczycieli o ustalonej pozycji czeka uszczuplenie zysków i udziałów w rynku, bowiem nowe technologiczne firmy finansowe przebojem zdobywają dla siebie miejsce w branży.

Martin Merlin pełniący w strukturach Komisji Europejskiej funkcję dyrektora ds. bankowości, ubezpieczeń i przestępczości finansowej powiedział na konferencji poświęconej przyszłości europejskich ubezpieczeń, że jak należy się spodziewać, coraz więcej fintechów będzie oferować ubezpieczenia, do czego przyczyni się kryzys pandemiczny, który skłania do szybszego wdrażania nowych technologii w miejscu pracy i w biznesie.

– Sektor ubezpieczeniowy będzie się musiał unowocześnić i zaadaptować, żeby utrzymać swój udział w rynku – stwierdził Merlin.

Ubezpieczyciele i reasekuratorzy, tacy jak AXA i Munich Re, inwestują w insurtechy, uważając to za najszybszy sposób przystosowania się do zmian technologicznych. Stephen Catlin, prezes nowej w branży ubezpieczeniowej firmy Convex, zwrócił uwagę, że firmy fintechowe musiały się intensywnie uczyć, aby konkurować z graczami o ugruntowanej pozycji. – Miałem do czynienia z wieloma fintechami i jakże często wykazywały one niewielkie zrozumienie branży.

Trzy kwartały obecnego roku były udanym okresem dla działającej również w Polsce bułgarskiej Euroins Insurance Group (EIG). Przez 9 miesięcy 2020 r. ubezpieczyciel zebrał 661 mln lewów bułgarskich składek brutto, co było rezultatem o 7% lepszym od uzyskanego rok wcześniej. Wzrost wynikał z ekspansji grupy w Europie Południowo-Wschodniej i udanej integracji nowo nabytych spółek.

Euroins Rumunia, największa spółka w strukturze EIG, uzyskała 4% wzrost przypisu – do nieco ponad 400 mln BGN. Euroins Bulgaria (to na jego licencji działa Eins Polska) zwiększył swój dochód ze składek o 11% rok do roku – do 195 mln BGN – i odnotował zysk brutto w wysokości 5,9 mln BGN. Natomiast Euroins Rosja zebrał 32 mln BGN składek brutto, notując jednocześnie zysk przed opodatkowaniem w wysokości 1,4 mln BGN.

European Travel Insurance (ERV), spółka zależna GIG specjalizująca się w ubezpieczeniach turystycznych, które najbardziej ucierpiały wskutek pandemii Covid-19, odnotowała spadek przypisu składki o 49%, do 8,4 mln BGN. Co ciekawe, udało się jej jednocześnie osiągnąć zysk na poziomie 2,9 mln BGN dzięki dywersyfikacji portfolio produktów i optymalizacji kosztów.

Jak informował pod koniec lutego „Puls Biznesu”, w ubiegłym roku Euroins sprzedał na polskim rynku ponad 97 tys. polis komunikacyjnych, co przełożyło się na 56 mln zł składek.

Pandemia koronawirusa zwiększyła zainteresowanie grupowymi ubezpieczeniami na życie, ale większe modyfikacje w konstrukcji i zakresie ochrony tego typu umów nie są jej skutkiem – zauważa „Puls Biznesu”.

Tomasz Kaniewski, dyrektor biura ubezpieczeń na życie EIB, przyznaje, że grupówki, które dotychczas były traktowane jak naturalny element pakietu socjalnego, dzisiaj są coraz dokładniej analizowane. Ekspert zdradza, że zainteresowanie umowami grupowymi wzrosło szczególnie podczas pierwszej fali pandemii, by później opaść. Obecnie ponownie widoczny jest wzrost zapytań dotyczących ubezpieczeń.

Aleksandra Polakowska-Szymańska, dyrektor rozwoju produktów AXA, wskazuje, że od momentu wybuchu epidemii Covid-19 klienci coraz częściej pytają o pokrycie kosztów pobytu w szpitalu i na OIOM-ie, a także operacji, rekonwalescencji czy leków. Przedmiotem ich zainteresowania są również wsparcie assistance w chorobie oraz dostęp do lekarzy specjalistów.

Tomasz Kaniewski zwraca uwagę, że Covid-19 spowodował przede wszystkim zmianę w zakresie zawierania i obsługi tych polis. Wszystkie czynności, które tylko można, są teraz wykonywane zdalnie. Ponadto polisy coraz częściej mają bogatą ofertę assistance. Ekspert nie spodziewa się większych zmian w konstrukcji i zakresie polis. Ewentualnie niektóre usługi assistance domowego, które dotychczas były dodatkiem, mogą stać się podstawowym elementem warunków ubezpieczenia. Nie wyklucza także wzrostu stawek w umowach grupowych, ale to zależy od przebiegu drugiej fali pandemii.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.