Należący do Allianz potentat rynku obligacji Pacific Investment Management Co. (PIMCO) zanotował odpływ 43 mld euro w pierwszym kwartale – podał „Puls Biznesu”.

Według

dyrektora finansowego Allianz, Giulio

Terzariola,

odpływ środków detalicznych inwestorów był podyktowany ich

chęcią przeczekania zawirowań spowodowanych pandemią

koronawirusa.

Zysk

operacyjny Allianz w I kwartale 2020 r. wyniósł 2,3 mld euro, wobec

3 mld euro rok wcześniej.

Więcej:

„Puls

Biznesu” z 13 maja, Marek

Druś „Największy odpływ pieniędzy z PIMCO od 5 lat”:

Z danych policji wynika, że w pierwszy weekend po częściowym zniesieniu obostrzeń związanych z pandemią, czyli od 24 kwietnia do 6 maja, na polskich drogach zginęło 76 osób – o dwie więcej niż w tym samym okresie ubiegłego roku. I to pomimo tego, że w 2019 r. długi weekend majowy był dłuższy i nie obowiązywały podczas niego żadne ograniczenia w przemieszczaniu się i kontaktach społecznych. Według badania Polskiej Izby Ubezpieczeń powodem jest połączenie lekceważącego podejścia polskich kierowców do ograniczeń prędkości i nieuzasadnionego wysokiego mniemania o własnych umiejętnościach.

Badanie

przeprowadzone przez PIU w styczniu i lutym tego roku potwierdza, że

wzmożony ruch połączony z nawykami polskich kierowców może

zwiększyć liczbę ofiar wypadków. Z odpowiedzi ankietowanych

wynika bowiem, że 1/3 badanych kierowców uznaje przekraczanie

prędkości o 20 km/h w terenie zabudowanym za bezpieczne. Z kolei

22% uważa, że przekraczanie prędkości w mieście o 30 km/h jest

bezpieczne, natomiast 55% stwierdziło, że „szybka jazda może być

bezpieczna”.

38%

badanych uznało, że wyprzedzanie innego auta osobowego na podwójnej

ciągłej może być w niektórych przypadkach uzasadnione. Co piąty

kierowca-respondent stwierdził, że wyprzedzanie „na trzeciego”

może być w niektórych przypadkach uzasadnione. 91% ankietowanych

przyznało, że wykonując manewry, „zawsze bezbłędnie ocenia

sytuację na drodze”. A jednocześnie 96% uznało się za dobrych

lub bardzo dobrych kierowców, natomiast 61% badanych wyraziło

przekonanie, że ich umiejętności są wyższe od przeciętnego

polskiego kierowcy

–

Spodziewamy

się, że w kolejnych miesiącach liczba wypadków i ich ofiar może

się zwiększyć. Będziemy częściej niż przed pandemią korzystać

z własnych samochodów, obawiając się zakażenia koronawirusem w

środkach komunikacji publicznej. To spowoduje istotny wzrost

natężenia ruchu, co w połączeniu z brawurą niektórych kierowców

może oznaczać więcej wypadków. Ubezpieczyciele notują już w

ostatnich tygodniach wzrost liczby szkód komunikacyjnych, mimo

trwających obostrzeń w poruszaniu się –

mówi Jan

Grzegorz Prądzyński,

prezes zarządu PIU.

Z

badania Izby wynika, że polscy kierowcy mają wysokie mniemanie o

swoich umiejętnościach, a jednocześnie lekceważący stosunek do

ograniczeń prędkości. –

Skutkuje to obecnością Polski w czołówce państw europejskich pod

względem największej liczby zabitych w wypadkach drogowych,

szczególnie wśród pieszych –

mówi Jan Grzegorz Prądzyński. Ankietowani, zapytani o główne

przewinienia polskich kierowców, na pierwszym miejscu wskazywali

przekraczanie dozwolonej prędkości, zarówno w mieście, jak i poza

nim (odpowiednio 44 i 38%). Jednocześnie przyznawali, że sami też

to robią (45% respondentów w mieście, a 53% poza nim). Dodatkowo

niemal połowie zdarza się przejeżdżać na tzw. późnym żółtym

świetle.

–

Miejmy

nadzieję, że w ciągu najbliższych tygodni nasze życie wróci do

normalności. Dotyczy to również przemieszczania się. Postarajmy

się jednak, by nie oznaczało to pogorszenia się czarnych statystyk

policyjnych. Stosujmy się do przepisów ruchu drogowego, zwłaszcza

ograniczeń prędkości i podchodźmy z większym dystansem do

własnych umiejętności –

apeluje Jan Grzegorz Prądzyński.

O

badaniu:

Badanie

zostało zrealizowane od 20.01.2020 do 02.02.2020 na zlecenie PIU

przez agencję SW RESEARCH metodą wywiadów on-line (CAWI). Próba

1509.

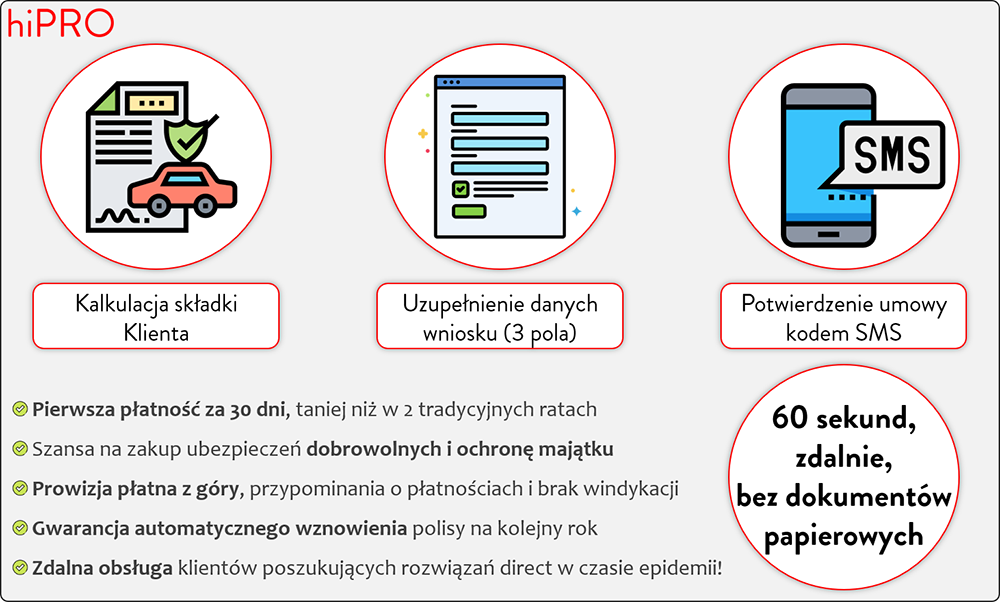

Polski rynek ubezpieczeń komunikacyjnych to

multiagencje, coroczne wizyty klientów w poszukiwaniu najniższej składki,

jednorazowa płatność gotówką, słowem – walka ceną i prowizją!

W tych okolicznościach wszelkie próby wdrażania rozwiązań ratalnych obrosły warstwą zgłaszanych ze strony wszystkich uczestników rynku obiekcji. Są one mniej lub bardziej uzasadnione, w rodzaju: „klient ratalny to wyższa szkodowość”, „składka jednorazowa jest tańsza”, „moi klienci tego nie potrzebują”.

Kryzys podpowiada złe pomysły, ale są też dobre rozwiązania

Od kilku miesięcy współpracuję z hiPRO – jednym z graczy dostarczających rozwiązania ratalne, którego „abonament 12 rat” dostępny jest m.in. w portalach sprzedażowych UNIQA, TUZ, Benefia i w kilku oddziałach Allianza (pilot). Kilkumiesięczne obserwacje zachowań oraz zbieranie opinii agentów i klientów, które prowadziłem, miały właśnie doprowadzić do przedstawienia rekomendacji dalszych działań promocyjnych, gdy… przyszedł wirus i w ciągu tygodnia zmienił wszystko:

Klient chce zachować więcej gotówki na nieprzewidziane wydatki – pyta więc o możliwość zakupu na raty. Dbając o swoje bezpieczeństwo, nie chce płacić gotówką ani odwiedzać agenta w jego siedzibie – jest gotów kupić przez telefon, a nowoczesne procesy kredytowe ułatwiają to zadanie.

Agent, dbając o utrzymanie portfela klientów, w mgnieniu oka wykorzystał zdalne metody komunikacji – sprzedaje polisy przez telefon, z wykorzystaniem internetu oraz metod płatności zdalnej. Biura pozamykane, a „polisy się piszą” – niemożliwe stało się możliwe!

Dodatkowo wydarzenia ostatnich dni w branży ubezpieczeniowej chyba wszystkim mocno podniosły ciśnienie. Kontrowersyjne i często wręcz populistyczne propozycje ochrony konsumenta, w rodzaju „wyrejestruj – nie jedź własnym samochodem, nie płać składek, nie przejmuj się karą za brak OC” są bardzo niebezpieczne. Troska o finanse klientów chwalebna, ale proponowane rozwiązania, wynikające chyba z nieznajomości specyfiki sektora, należy uznać za bardzo złe.

Skoro w celu ochrony zdrowia nie należy podróżować komunikacją masową, a bezpieczeństwo finansowe łatwiej zbudować na dostosowaniu wysokości opłat do bieżących możliwości niż kumulowaniu zobowiązań poprzez ich odraczanie, poszukajmy raczej wsparcia idei „jedź własnym samochodem i niech będzie cię na to stać”. W ostatnich dniach w hiPRO obserwujemy gwałtowny wzrost zainteresowania klientów modelem płatności w ratach.

Krzysztof Skarbek

Doradzać, chronić finanse klienta, ale też dbać o własne inkaso

Na rynku jest przecież dostępnych kilka innych rozwiązań optymalizujących płatności klienta – warto je wykorzystywać. Jest to dobitny dowód, że promowane rozwiązanie płatności miesięcznej, podobnie jak w innych branżach, jest po prostu potrzebne i poszukiwane – warto tylko klienta o tym poinformować i dać mu wybór!

Ubezpieczenia bowiem, jak żaden inny produkt, co do zasady mają charakter średnio- lub długoterminowy i powinny być regularnie opłacane – a regularność to synonim miesięcznej płatności!

Potrzebę powszechnego rozkładania na raty zobowiązań klienta dostrzegli także ubezpieczyciele – dla wybranych produktów w kilku towarzystwach pojawiły się (komunikowane jako „na czas kryzysu”) raty „0%” rozumiane jako brak zwyżek za rozkładanie ceny na znane już płatności półroczne lub kwartalne.

W odróżnieniu od miesięcznych płatności abonamentowych proponowanych przez podmioty zewnętrzne jest to, a właściwie wydaje się być rozwiązaniem „na ryzyko TU”. Jeśli spojrzymy głębiej, ryzykiem dotknięci są wszyscy uczestnicy rynku:

Klient, którego w przypadku opóźnienia lub braku płatności dotknie brak ochrony w ryzykach dobrowolnych i brak automatycznego odnowienia.

Agent, na którego spadną obowiązki przypominania o płatnościach oraz opóźnienia, a w skrajnym przypadku brak większości wynagrodzenia.

Zakład ubezpieczeń, którego główną kompetencją nie jest przecież udzielanie pożyczek ani zarządzanie ryzykiem kredytowym, ale ochrona ubezpieczonych!

Czy jest to zatem rozwiązanie złe? Jestem

daleki od krytykowania jakichkolwiek prób rozwiązywania obecnej sytuacji –

patrzmy jednak długoterminowo i szeroko, dostrzegając potrzeby wszystkich

uczestników rynku.

Raty wyspecjalizowanych instytucji finansowych zdają się rozwiązywać powyższe problemy. Nie są jednak rozwiązaniem non profit. Klient musi ponieść koszt pozyskania finansowania – ale czy, uwzględniając zalety rozwiązania, jest on aż tak duży? Cena za płatność miesięczną wcale nie musi być wysoka – to obecnie często kilkanaście procent w skali roku, a biorąc pod uwagę średnie składki – dodatkowo kilka złotych w miesięcznym budżecie klienta. Doświadczenia pokazują jednoznacznie, że klient jest też w stanie zapłacić rozsądną cenę za wygodę.

Warto przy tym zauważyć, że są to rozwiązania

długoterminowo bezpieczne, rozwiązujące wszystkie wskazane powyżej ryzyka

klientów, agentów i ubezpieczycieli w sposób odpowiedni do ich roli,

kompetencji i charakteru działalności.

Płatność za polisę, szczególnie ratalna, to moment prawdy – wygodna i bezpieczna forma wspiera rozwój rynku

Łańcuch pokarmowy ubezpieczeń to najczęściej klient – agent – zakład ubezpieczeń. Jeśli klienci przestaną płacić składki, pozbawimy agentów wynagrodzenia, a zakłady ubezpieczeń środków na bieżącą wypłatę odszkodowań dla nas wszystkich – jak zatem będzie wyglądał „świat po epidemii”?

Niskie raty miesięczne umożliwią klientowi bieżące korzystanie z samochodu oraz „powrót do normalności” bez zaległości płatniczych z tytułu odroczonej składki. Choć pojawienie się globalnej pandemii może być tzw. czarnym łabędziem, to możliwość abonamentyzowania składki może być też szansą dla rynku, dającą nie tylko nadzieję na przetrwanie, ale wręcz „paliwo” całej branży.

Miesięczna

płatność realizowana w przyjazny sposób z profesjonalną instytucją kredytową to

gwarancja: regularnych i optymalizujących

budżet domowy płatności klienta, pełnej wypłaty prowizji dla agentów

oraz pewnych i nieobciążonych ryzykiem kredytowym wpływów składki dla zakładów

ubezpieczeń – tak na to spójrzmy!

Abonamentyzacja to standard w wielu branżach, także w ubezpieczeniach, w takich krajach jak Niemcy, Francja czy Wielka Brytania. Standard również na polskim rynku telekomunikacyjnym, AGD oraz powoli… w ubezpieczeniach na życie. Nie ma powodu, aby nie zadomowił się też w powszechnych ubezpieczeniach majątkowych.

„Czarnym łabędziem” nie trzeba tylko straszyć, można też spróbować go oswoić!

66% uczestników badania EY „Jak Polacy kupują ubezpieczenia?” zadeklarowało, że nabywa ubezpieczenie w kanale tradycyjnym. 27% szuka informacji o polisie wyłącznie w internecie, a 35% kontaktuje się z agentem i jednocześnie sprawdza ofertę w sieci. Pierwszym powodem zakupu polisy u pośrednika są relacje osobiste, a w przypadku zakupu w sieci – wygoda. Przeciętny ankietowany posiada 2,6 umowy ubezpieczenia, najczęściej od różnych towarzystw.

38%

ankietowanych przyznało, że szukając odpowiedniego ubezpieczenia,

korzysta jedynie z kanałów tradycyjnych. Z kolei na poszukiwania

wyłącznie w kanałach cyfrowych wskazało 27% respondentów,

natomiast 35% łączy obie możliwości. W większości przypadków

(66%) finalizacja zakupu odbywa się w kanałach tradycyjnych, a w

34% jest całkowicie zdalna.

–

Ciekawym

zjawiskiem, które pokazało badanie EY, jest fakt, że wśród

klientów szukających informacji zarówno w kanale tradycyjnym, jak

i online, tylko 37% decyduje się na zamknięcie sprzedaży w sieci.

Dla towarzystw ubezpieczeniowych płynie z tego istotny wniosek. Mimo

opierania swojej sprzedaży na agentach, należy również bardzo

mocno zadbać o pozycjonowanie swojej oferty w internecie. Musimy też

pamiętać, że sytuacja spowodowana izolacją związaną z COVID-19

może przyspieszyć transfer klientów z kanałów tradycyjnych do

zdalnych, więc ci ubezpieczyciele, którzy już mają silną pozycję

w internecie i dobrą własną stronę internetową mogą mieć dużą

przewagę konkurencyjną po ustąpieniu epidemii –mówi

Wojciech

Soleniec,

partner EY, lider Doradztwa Technologicznego.

EY

zbadał też powody wyboru danego kanału sprzedaży. I tak w

przypadku kanału tradycyjnego głównym powodem zakupu polisy

offline jest relacja z danym agentem – 32% wskazań, wysoki poziom

doradztwa – 24%, lepsza cena – 23% oraz preferencja spotkań w

oddziale – 16%. W przypadku osób wybierających zakup online

głównym powodem wyboru takiej formy transakcji jest wygoda – 46%

oraz lepsza cena – 35%. Na kolejnych miejscach znalazły się zakup

polisy w innych godzinach niż praca agentów – 10% oraz wysoki

poziom doradztwa – 5%.

Uczestnicy

badania EY posiadają średnio 2,6 polisy. Są to najczęściej

ubezpieczenia od różnych towarzystw. Nie został zidentyfikowany

zakład ubezpieczeń posiadający większy niż 50% udział we

wszystkich typach umów ochronnych. 37% ankietowanych nie korzystało

z usług innego ubezpieczyciela dla badanego typu polisy w

przeszłości. 34% ankietowanych miało w przeszłości tylko jednego

innego ubezpieczyciela.

–

Dziś

klienci są przywiązani do konkretnego produktu u danego

ubezpieczyciela. Należy jednak pamiętać, że statystycznie klienci

mają kilka produktów w różnych firmach, więc znają marki

konkurencji. Biorąc pod uwagę łatwość zmiany towarzystwa

ubezpieczeniowego, dużą wrażliwość cenową klientów i

dostępność narzędzi online oferujących łatwe porównanie ceny,

przewidujemy, że wraz ze wzrostem znaczenia kanałów zdalnych

migracja klientów pomiędzy firmami będzie rosnąć. Dlatego tak

istotne wydają się wszystkie działania zwiększające

uproduktywnienie na swoim kliencie – tłumaczy

Marcin

Hadyś,

dyrektor EY, Dział Doradztwa Ubezpieczeniowego.

Kolejnym

zagadnieniem sprawdzonym przez EY w badaniu była obsługa

posprzedażowa. 60% badanych do tej pory nie wykorzystywało żadnej

funkcji online w procesie obsługi polisy, najczęściej w taki

sposób zgłaszając szkody. Badanie pokazało jednak wyraźnie, że

klienci chcieliby załatwić jak najwięcej spraw zdalnie. 53%

ankietowanych życzyłoby sobie mieć możliwość zgłoszenia szkody

online, 46% chciałoby w ten sposób poznać status rozpatrywania

swojej sprawy, a 43% – zdalnie zmienić adres.

–

Analiza

obsługi posprzedażowej udowodniła gigantyczną rozbieżność

pomiędzy funkcjonalnościami online, z których obecnie mogą

korzystać klienci, a tym, z jakich chcieliby korzystać w

najbliższej przyszłości. Tę rozbieżność najwyraźniej widać w

przypadku możliwości sprawdzenia statusu rozpatrywania sprawy.

Zaledwie 7% ankietowanych do tej pory skorzystało z tej

funkcjonalności online, a obecnie taką chęć wyraża aż 43%

respondentów. Podobnie wysoki rozdźwięk jest w przypadku innych

badanych kategorii. Planujemy wkrótce powtórzyć badanie, aby móc

ocenić czy trend digitalizacji sprzedaży i obsługi został w

znaczącym stopniu wzmocniony oraz jakie zmiany notują poszczególni

ubezpieczyciele – dodaje

Wojciech Soleniec.

O

badaniu:

Badanie

zostało przeprowadzone w marcu 2020 roku na reprezentatywnej próbie

1755 osób posiadających 2882 polisy ubezpieczeniowe. Badanie było

przeprowadzone w oparciu o ankiety wypełniane elektronicznie (CAWI –

computer assisted web interview).

TUZ Ubezpieczenia zakończyło integrację z platformą technologiczną Insly. Firma zaznacza, że sfinalizowanie procesu pozwoli mu na szybkie kalkulacje składki, łatwe monitorowanie sprzedaży i sprawne zarządzanie relacjami z klientami.

–

Ponad

dwa tysiące agentów będzie mogło korzystać z naszej technologii

dzięki współpracy z TUZ Ubezpieczenia. Integracja TUZ z platformą

Insly została zakończona pełnym sukcesem. Bardzo się z tego

cieszymy – mówi Piotr

Bartos,

dyrektor generalny Insly w Polsce.

–

Wybraliśmy

Insly, bo ta platforma to duże udogodnienie dla naszych agentów i w

rezultacie również klientów, a także kolejny krok na drodze

technologicznego rozwoju naszej firmy –

komentuje Piotr

Zadrożny,

prezes TUZ Ubezpieczenia.

Oferta

ubezpieczeń komunikacyjnych OC i AutoCasco marki TUZ Ubezpieczenia

jest już dostępna w narzędziu informatycznym Insly. Służy ono do

szybkiej kalkulacji składki równocześnie w TUZ Ubezpieczenia i

innych towarzystwach dzięki połączeniu z webserwisam Insly,

wystawiania polis i bieżącego monitorowania sprzedaży, zarządzania

relacjami z klientami.

–

Oczywiście

ważne jest to, że rośniemy w Polsce, ale skala, którą teraz

zwiększamy do 10 tys. użytkowników, wzmacnia w nas przekonanie, że

model biznesowy Insly sprawdza się w Polsce, że jesteśmy

potrzebni zarówno pośrednikom, jak i ubezpieczycielom. Obecny

kryzys pokazuje to chyba dobitniej niż kiedykolwiek. Digitalizacja

działalności nie jest już bowiem tylko motorem wzrostu, ale

warunkiem koniecznym do budowania odporności biznesu na przyszłe

kryzysy. Nasza technologia może być właśnie taką tarczą

– mówi Piotr Bartos.

KUKE GAP EX i KUKE GAP EX+ to nazwy nowych ubezpieczeń wprowadzonych przez Korporację Ubezpieczeń Kredytów Eksportowych (KUKE). Są to instrumenty z gwarancją Skarbu Państwa przygotowane na czas kryzysu. W ich ramach polscy eksporterzy mogą ubezpieczyć w KUKE należności handlowe przy sprzedaży na rynki Unii Europejskiej i wybranych krajów OECD pomimo wzrostu ryzyka i ograniczenia ochrony przez innych ubezpieczycieli.

KUKE

GAP EX i KUKE GAP EX+ pozwalają ubezpieczyć eksport do krajów Unii

Europejskiej oraz dziewięciu państw należących do OECD, m.in.

Wielkiej Brytanii, Stanów Zjednoczonych, Kanady i Japonii.

–

Przedsiębiorcy

muszą nieustannie troszczyć się o płynność, bo w obecnych

warunkach nawet niewielkie jej zachwianie grozi szybką upadłością

z powodu braku możliwości znalezienia finansowania. Dlatego tak

bardzo liczy się pewność zapłaty za każdą zrealizowaną

dostawę. Biorąc pod uwagę, że większość sprzedaży do krajów

najwyżej rozwiniętych odbywa się z odroczonym terminem płatności,

konieczne jest ubezpieczenie spływu tych należności. I to

niezależnie od tego, czy z zagranicznym kontrahentem współpraca

trwa od dawna, czy została właśnie nawiązana. Dziś sytuacja jest

tak niepewna, że kondycja finansowa odbiorcy może się pogorszyć w

mgnieniu oka. Niestety może się też okazać, że firma

ubezpieczeniowa, z której usług dotąd eksporter korzystał, uzna

jego kontrahenta za zbyt ryzykownego i anuluje bądź znacznie

ograniczy przyznane na niego limity. Takie sytuacje, szczególnie w

okresie kryzysu, są typowe, ponieważ ubezpieczyciele także

ostrożniej podchodzą do poszczególnych firm i branż. W tej

sytuacji z pomocą przychodzi KUKE, oferując dwa ubezpieczenia z

gwarancją Skarbu Państwa, obejmujące 35 krajów, do których

trafia prawie 90% polskiego eksportu –

mówi Janusz

Władyczak,

prezes KUKE.

KUKE

GAP EX jest produktem przeznaczonym dla firm, które mając

umowę ubezpieczenia należności, chcą zwiększyć sprzedaż

eksportową. Z kolei z KUKE GAP EX+ mogą skorzystać te

przedsiębiorstwa, którym ubezpieczyciel odmówił przyznania limitu

bądź zamknął go dla zagranicznych odbiorców. Ubezpieczenie

obejmuje należności od kontrahentów ze wszystkich państw

członkowskich Unii Europejskiej (z wyjątkiem Polski) oraz

Australii, Islandii, Japonii, Kanady, Norwegii, Nowej Zelandii,

Stanów Zjednoczonych, Szwajcarii i Wielkiej Brytanii. KUKE GAP

EX+ gwarantuje szeroki zakres ochrony, pokrywając m.in. ryzyko

handlowe, polityczne, siły wyższej, w tym pandemii, oraz braku

płatności przez kontrahenta publicznego. Oba instrumenty będą

dostępne w ofercie KUKE co najmniej do końca tego roku.

–

Jest

to stworzone na czas kryzysu rozwiązanie z gwarancją Skarbu

Państwa. Wcześniej w handlu z krajami Unii Europejskiej i OECD

zakazywano stosowania państwowego wsparcia, ponieważ dostępne były

ubezpieczenia na zasadach rynkowych. Jednak w obliczu tak głębokiej

recesji i w obawie, że ubezpieczyciele komercyjni ograniczą

wsparcie dla przedsiębiorstw Komisja Europejska zezwoliła na

odejście od tej zasady do końca tego roku. Zachęcamy polskich

eksporterów do skorzystania z nowej oferty KUKE dla zwiększenia

bezpieczeństwa prowadzonej działalności. Ubezpieczenie może

posłużyć też jako zabezpieczenie faktoringu lub kredytu

obrotowego, poprawiając znacząco płynność. Ponadto zaoferowanie

odroczonej płatności w najtrudniejszym momencie kryzysu to

praktycznie gwarancja, że odbiorca doceni to i będzie chętniej

współpracował również w dobrych czasach –

podkreśla Janusz Władyczak.

KUKE

nie wymaga cyklicznych zgłoszeń obrotów, a pozostałe formalności

zostały ograniczone do minimum. Zawarcie umowy i zarządzanie nią

będzie odbywać się w formie elektronicznej. Ocena ryzyka

kontrahenta w trakcie realizacji umowy sprzedaży jest bezpłatna.

Składka naliczana jest miesięcznie od kwoty przyznanego limitu

kredytowego i dla KUKE GAP EX wynosi 2% w skali roku, a dla KUKE GAP

EX+ 4%.

Wartość

limitu kredytowego KUKE GAP EX dla kontrahenta w ramach jednej polisy

nie może przekraczać wysokości limitu przyznanego przez

podstawowego ubezpieczyciela, ale nie więcej niż 5 mln zł. W KUKE

GAP EX+ maksymalna wysokość limitu wynosi 500 tys. zł.

Aviva umożliwiła swoim klientom odnawiającym ubezpieczenie samochodu rozłożenie składki na raty bez zwyżki. Celem akcji jest wsparcie klientów mających kłopoty finansowe w związku z epidemią koronawirusa.

Oferta

ubezpieczyciela jest skierowana do osób, które obecnie mają

ubezpieczony w Avivie samochód i w okresie od 11 maja do 10 sierpnia

będą odnawiać polisę na kolejny rok.

Klienci,

którzy mają tylko obowiązkowe OC, mogą rozłożyć składkę za

kolejny rok na 2 raty. Z kolei osoby mające pakiet OC+AC, mogą

rozłożyć składkę za kolejny rok na 2 lub 4 raty. W ramach

promocji suma rat będzie taka sama jak składka jednorazowa za cały

rok.

–

Chcemy

pokazać naszym lojalnym klientom, że dbamy o nich i wychodzimy

naprzeciw, jeśli napotkają kłopoty finansowe z powodu epidemii

koronawirusa. Liczymy, że ten gest pomoże utrzymać ubezpieczenie i

przekona do pozostania z nami na długo. Niewielu ubezpieczycieli

oferujących polisy komunikacyjne proponuje klientom brak zwyżki

przy rozłożeniu składki na raty

– powiedziała Katarzyna

Bem,

członek zarządu Avivy

Z

propozycji można skorzystać, kontaktując się z centrum

telefonicznym lub agentem ubezpieczeniowym Avivy.

15 maja do firmy brokerskiej Howden Donoria dołączy Dariusz Wyrzykowski. Obejmie stanowisko dyrektora Biura Rozwoju Biznesu. W ramach swoich obowiązków Dariusz Wyrzykowski będzie odpowiadać za tworzenie nowych modeli biznesowych, zwiększenie liczby klientów, poszerzenie wachlarza usług Howden Donoria oraz usprawnienie procesów biznesowych.

–

Bardzo

się cieszę, że możemy wzmocnić nasz zespół o kolejnego

managera, z dużym doświadczeniem na rynku ubezpieczeniowym. Rozwój

to jedna z naszych najważniejszych wartości. Chcemy się rozwijać

bez względu na sytuację i koniunkturę. Dlatego stale inwestujemy w

zespół –

powiedział Hubert

Kowalewski,

wiceprezes Howden Donoria.

Dariusz

Wyrzykowski jest związany z rynkiem ubezpieczeniowym od 1994 roku. W

latach 2008–2019 pracował w TUIR Warta, gdzie był odpowiedzialny

za rozwój ubezpieczeń komunikacyjnych dla klientów korporacyjnych,

w tym kierowanie sprzedażą, wycenę ryzyka/underwriting ubezpieczeń

komunikacyjnych i majątkowych oraz realizację projektów

skierowanych do w/w grupy docelowej.

Z szacunków Analiz Online (AO) wynika, że w funduszach działających w ramach Pracowniczych Planów Kapitałowych (PPK) zgromadzono już ponad miliard złotych. Wartość aktywów zgromadzonych przekroczyła 1 mld zł.

Analitycy

oszacowali, że tylko w kwietniu aktywa PPK wzrosły o 430 mln zł.

Motorem wzrostu były wpłaty od pracodawców i pracowników, a także

z Funduszu Pracy w ramach jednorazowej wpłaty powitalnej. Z wyliczeń

AO wynika, że saldo wpłat i wypłat do funduszy zdefiniowanej daty

wyniosło w kwietniu około 377 mln zł. Pozytywny wpływ na wzrost

aktywów miały także wyniki z zarządzania, które według obliczeń

analityków powiększyły stan aktywów o ok. 50 mln zł.

Pierwsza

trójka firm z największymi aktywami pozostała bez zmian. Liderem

jest nadal PKO TFI z 355,6 mln zł zgromadzonych aktywów. Drugie

miejsce zajmuje TFI PZU (144,4 mln zł), natomiast trzecie –

Nationale-Nederlanden PTE (139,5 mln zł). Wszystkie trzy podmioty

zwiększyły swój stan aktywów o 72% m/m. Z szacunków Analiz

Online wynika, że najwyższą dynamiką legitymowało się

Pocztylion-Arka PTE, którego aktywa powiększyły się ponad

dwukrotnie (+103% m/m), do 22 mln zł.

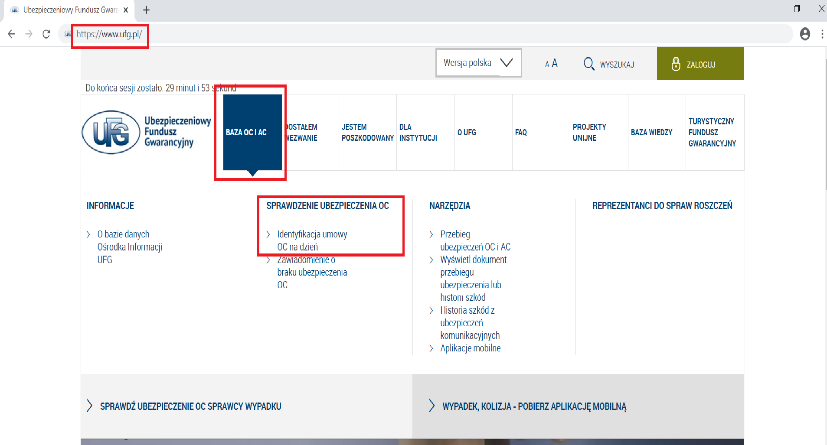

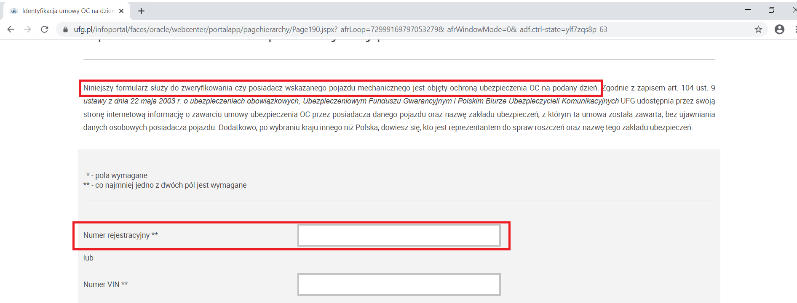

Właściciele pojazdów mają obowiązek posiadania ważnego ubezpieczenia OC posiadaczy pojazdów mechanicznych (ppm.). Zdarza się jednak, że o obowiązku tym zapominają, przez co mogą ponieść dotkliwe konsekwencje finansowe. Ubezpieczeniowy Fundusz Gwarancyjny (UFG) przypomina, że do sprawdzenia ważności polisy wystarczy tylko numer rejestracyjny samochodu, a ważność polisy można sprawdzić na portalu UFG i w powszechnie dostępnej aplikacji na smartfony.

Na

portalu Funduszu można w każdej chwili sprawdzić, kiedy kończy

się umowa ubezpieczenia OC ppm. wystawiona dla danego pojazdu. Do

sprawdzenia wystarczy wyłącznie numer rejestracyjny, co oznacza, że

takiego sprawdzenia mogą dokonać bliscy posiadaczy pojazdów.

Nawigacja prowadzi od strony głównej portalu do formularza

umożliwiającego wpisanie numeru rejestracyjnego pojazdu. W

przypadku stwierdzenia nieważności OC należy jak najszybciej

skontaktować się z ubezpieczycielem, aby dokonać zakupu nowej

polisy. Przedłużający się okres braku ważnej umowy dla danego

pojazdu może skutkować finansowymi konsekwencjami dla jego

posiadacza. Dostęp do bazy danych UFG i sprawdzenie ważności

polisy są bezpłatne i nie wymagają pozostawienia żadnych danych

osobowych.

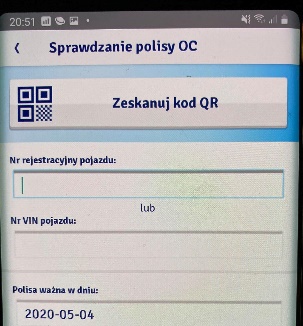

Z

kolei dla użytkowników smartfonów Fundusz przygotował aplikację

„UFG Na wypadek”. Daje ona możliwość łatwego i szybkiego

sprawdzenia ważności OC ppm. Podobnie jak w przypadku portalu UFG,

do takiego sprawdzenia również wystarczy wyłącznie numer

rejestracyjny pojazdu. Aplikacja dostępna jest zarówno dla

użytkowników smartfonów z systemem operacyjnym Android i iOS.

Pobranie i późniejsze korzystanie z aplikacji jest bezpłatne.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.