26 lutego w Warszawie odbędzie się konferencja „BPM Trends – zarządzanie i automatyzacja procesów biznesowych”. Podczas wydarzenia zostaną przedstawione aktualne trendy, innowacje oraz strategie w obszarze zarządzania oraz robotyzacji procesów biznesowych, jak również aspekty merytoryczne w zakresie tworzenia i rozwijania środowiska BPM w firmie. Patronem medialnym konferencji jest „Gazeta Ubezpieczeniowa”.

Znajomość

tematyki BPM pozwoli w przyszłości podjąć właściwe decyzje i działania,

usprawnić przepływ informacji czy też sprawnie zidentyfikować problemy

zaistniałe w organizacji. Wydajna oraz efektywna architektura środowiska BPM

staje się głównym elementem rozwoju gospodarczego oraz kluczowym czynnikiem

osiągania znaczących korzyści na rynku, od którego niezmiennie zależy

efektywność przedsiębiorstwa. Spotkanie będzie miejscem do wymiany doświadczeń

oraz dyskusji z ekspertami branżowymi.

Podczas

konferencji omówione zostaną takie kwestie, jak strategiczne podejście do

wdrożenia RPA w firmie, robotyzacja procesów, doskonalenie procesów biznesowych

w obliczu cyfrowej transformacji oraz jak wykorzystać nowoczesne technologie do

optymalizacji procesów.

Podczas

spotkania głos zabiorą m.in. Jacek Tochowicz,

manager zespołu Robotics ING Polska, Michał

Marlinga, Senior Vice President Citibank Europe plc, Bartosz Kolasa, dyrektor Departamentu Strategii i Rozwoju AXA Polska,

Dawid Szałański z Bank Millennium i Robert Kucharski z Inter Cars.

22 kwietnia w Warszawie odbędzie się szkolenie zatytułowane „Praktyczne aspekty V Dyrektywy AML w Instytucjach Finansowych”. Patronem medialnym wydarzenia organizowanego przez V Financial Conferences jest „Gazeta Ubezpieczeniowa”.

Szkolenie

poprowadzi Radosław Obczyński z

Zespołu ds. Regulacji w Biurze Przeciwdziałania Praniu Pieniędzy i Finansowaniu

Terroryzmu Pekao SA. W jego trakcie omówi takie zagadnienia, jak zmiany w

katalogu instytucji obowiązanych, katalog podstawowych środków bezpieczeństwa

finansowego wraz ze zmianami, praktyczne podejście do oceny ryzyka instytucji

obowiązanej, wzmożone środki bezpieczeństwa finansowego, rejestr beneficjentów

rzeczywistych, rejestr rachunków bankowych, zmiany w swobodzie przepływu

informacji. Podczas warsztatów odbędzie się też sesja Q&A poświęcona

praktycznym problemom z obecnej ustawy i przepisów przyszłych.

Wszyscy

uczestnicy szkolenia otrzymają certyfikaty.

Wioleta Szczubełek Dyrektor ds Konferencji i Szkoleń Kom: 791 404 321 e-mail: biuro@vfconferences.pl Szkolenie odbędzie się 22 kwietnia w warszawskim Golden Floor Tower.

Z odpowiedzi uczestników badania IBRiS przeprowadzonego na zlecenie Nationale-Nederlanden wynika, że choć w Polsce rośnie popularność podstawowych badań kontrolnych, to wciąż jedna piąta ankietowanych wykonuje je jedynie raz na kilka lat. Z usług i świadczeń medycznych zdecydowanie częściej korzystają kobiety i osoby po sześćdziesiątym roku życia. W ramach świadczeń Narodowego Funduszu Zdrowia leczy się trzy czwarte respondentów. Jednocześnie blisko połowa korzysta z pojedynczych wizyt prywatnych. Co drugi ankietowany deklaruje, że jest aktywny, a co piąty w trosce o dobre samopoczucie stara się wysypiać.

Z badania wynika

ponadto, że jedna piąta badanych, którzy powzięli noworoczne postanowienia, zdecydowała

się zmienić przede wszystkim swoje nawyki żywieniowe. Decyzję

o ograniczeniu cukru i spożywaniu większej ilości warzyw i owoców częściej

podejmują kobiety (27% badanych pań) niż mężczyźni (16%). Niemal jedna piąta

respondentów potwierdza, że ma również w planach większą aktywność fizyczną.

14% ankietowanych chciałoby zadbać o regularny sen, relaks i odpoczynek, a

13% więcej czasu poświęcać na hobby i pasje.

Wśród

postanowień dotyczących zmiany stylu życia najmniej wskazań ankietowanych uzyskały

odpowiedzi o rezygnacji z używek (9% wskazań), rozpoczęciu oszczędzania

(7%), a także ograniczeniu godzin spędzonych na pracy (2%). Blisko 40%

respondentów zdecydowało nie podejmować nowych wyzwań. Tym natomiast, którzy to

uczynili, zależy przede wszystkim na zmianie dotychczasowego trybu życia na

zdrowszy.

– Z naszego badania wynika, że Polacy są coraz

bardziej świadomi zagrożeń wynikających z pędu życia i środowiska, w

którym żyją. W świetle deklaracji, wielu z nich podejmuje na co dzień działania

mające utrzymać ich w dobrym zdrowiu i samopoczuciu. To pozytywny trend, który

zaczął rozwijać się w ostatnim czasie. Wielu z nas zdaje sobie sprawę, że

zdrowe nawyki zmniejszają ryzyko poważnych chorób –

mówi Marta Pokutycka-Mądrala,

rzecznik prasowy Nationale-Nederlanden.

Co drugi badany

zapewnia, że stara się być aktywny – chodzić na spacery lub uprawiać sport. Dla

jednej trzeciej ważnym działaniem jest zdrowe i regularne odżywianie, natomiast

dla jednej piątej wysypianie się. Na odpowiedź „nie piję alkoholu lub piję

sporadycznie” wskazał już co czwarty respondent.

Niemal 30%

ankietowanych potwierdza również, że w celu utrzymania dobrego samopoczucia

regularnie chodzi do lekarza. W tej grupie największy odsetek stanowią osoby

między 50. a 59. rokiem życia (42%). Niemal 20% badanych zadeklarowało

korzystanie z witamin i suplementów diety. Najczęściej na taki krok decydują

się dwudziestolatkowie (29% wskazań w tej grupie).

55%

ankietowanych przynajmniej raz w roku wykonuje badania profilaktyczne, takie

jak morfologia, USG czy badania przesiewowe. Natomiast nieco ponad jedna piąta

realizuje je jedynie raz na kilka lat. Wyniki sondażu wyraźnie pokazują, że

częstotliwość wizyt w laboratorium lub pracowni diagnostycznej jest silnie

skorelowana z płcią i wiekiem ankietowanych osób. Do sprawdzania swojego stanu

zdrowia bardziej skłonne są kobiety oraz osoby powyżej 70. roku życia.

Z odpowiedzi

badanych wynika również, że w ciągu ostatniego roku z powodu choroby lub złego

samopoczucia, na wizytę u lekarza pierwszego kontaktu zdecydowało się ponad

dwie trzecie z nich, a blisko 60% odbyło przynajmniej jedną kontrolę u

specjalisty, m.in. endokrynologa, kardiologa, ginekologa czy onkologa.

Natomiast z usług stomatologa w ciągu ostatniego roku skorzystało 36% ankietowanych.

21% odwiedziło lekarza w związku z obowiązkiem wykonania badań pracowniczych, a

15% udzielono pomocy na Szpitalnym Oddziale Ratunkowym.

W ramach NFZ

leczy się trzy czwarte ankietowanych, z kolei 46% decyduje się na opłacenie

pojedynczych wizyt prywatnych. Zakup dodatkowego, dobrowolnego ubezpieczenia

zdrowotnego (wykupionego indywidualnie lub przez pracodawcę), deklaruje 17%

respondentów, natomiast ubezpieczenie na wypadek poważnego zachorowania (w

ramach ubezpieczenia na życie) wybiera 14%.

Spośród chorób

cywilizacyjnych i związanych z nią konsekwencji największe obawy wzbudza

nowotwór – boi się go ponad połowa ankietowanych. Lęk przed zawałem, udarem czy

miażdżycą wskazuje 14% respondentów. 10% obawia się depresji i chorób

psychicznych, a 4% myśli o ryzyku wystąpienia cukrzycy.

O badaniu:

Badanie

zrealizowane zostało na zlecenie Nationale-Nederlanden przez Instytut Badań

Rynkowych i Społecznych w dniu 24 stycznia 2020 roku. W ramach badania

ilościowego przeprowadzono wywiady przy użyciu techniki CATI, na

reprezentatywnej grupie dorosłych Polaków (n=1100).

Z najnowszego raportu Aon wynika, że zmiany klimatyczne i wynikające z nich katastrofy naturalne oraz zjawiska pogodowe spowodowały 232 mld USD strat. Tylko 31% z nich pokryły ubezpieczenia i wsparcie publiczne. Stowarzyszenie Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych (SPBUiR) radzi, aby przy zabezpieczaniu majątku firmy wybrać polisę od wszystkich ryzyk oraz uzupełnić ją o ubezpieczenie przerw w działalności/utraconych zysków (BI).

W raporcie Aon

zwrócono uwagę, że odszkodowania z tytułu umów ubezpieczeń wypłacone w związku

z katastrofami oraz pomoc publiczna wyniosły 71 mld USD, co oznacza, że 69%

strat ekonomicznych poszkodowani musieli pokryć z własnej kieszeni.

– Tak wysoki poziom luki ubezpieczeniowej, czyli sumy

strat ekonomicznych bez pokrycia w polisach, jest poważnym problemem. Zwłaszcza

że mimo rosnącej częstotliwości gwałtownych zjawisk pogodowych, nadal dużo osób

nie kupuje ubezpieczeń w ogóle. Z kolei ci, którzy zdecydują się na zawarcie

umowy z ubezpieczycielem, często ograniczają się jedynie do podstawowej ochrony

i zbyt niskich sum ubezpieczenia, które choć zapewniają niewysoką składkę, to w

razie szkód o znaczących rozmiarach mogą nie gwarantować zadowalającego

wsparcia. Takie podejście do ubezpieczeń jest szczególnie niebezpieczne w

przypadku przedsiębiorstw – mówi Łukasz Zoń, prezes SPBUiR.

O skali problemu

świadczy również przygotowana przez Lloyd’s analiza zjawiska niedoubezpieczenia

w odniesieniu do wartości PKB (Lloyd’s Risk Report, A world at risk Closing

the insurance gap), w której uwzględniono również Polskę. Choć poziom

zabezpieczenia polskiego majątku na przestrzeni 6 lat uległ poprawie, to i tak

ochroną objętych jest jedynie 2,1% wartości PKB. Na pierwszym miejscu zestawienia

znajduje się Holandia, w której wskaźnik ten wynosi 7,7%. Lloyd’s przygotował

też zestawienie branż o najlepszym pokryciu ubezpieczeniowym. Na samym końcu

zestawienia znajduje się przetwórstwo przemysłowe. Z kolei najlepiej

ubezpieczonymi branżami były: rynek nieruchomości, transport i magazynowanie,

rolnictwo, leśnictwo i rybołówstwo.

W kontekście

największych zagrożeń katastroficznych dla Polski wymienionych przez Aon

(powodzie, wichury i huragany oraz deszcze nawalne) SPBUiR wskazuje, jak zatem

dobrać odpowiednią ochronę dla biznesu na wypadek wystąpienia takich zdarzeń.

Przede wszystkim należy pamiętać, że poszczególni ubezpieczyciele w różny

sposób definiują każde zjawisko pogodowe, np. wystąpienie huraganu określają na

podstawie prędkości wiatru, a deszcze nawalne klasyfikują na podstawie

intensywności opadów. Może zatem dojść do sytuacji, w której uzyskanie

odszkodowania z tytułu danego zdarzenia może być problematyczne. Choć w

przypadku szkód masowych ubezpieczyciele zazwyczaj nie trzymają się sztywno

zapisów OWU.

– Ryzyko braku uznania roszczenia przez towarzystwo

zawsze jednak istnieje. Dlatego w miejsce standardowych polis od ryzyk

nazwanych, należy rozważyć zakupienie ubezpieczenia w formule „all risks”,

czyli od „wszystkich ryzyk”. Jego zakres ograniczają tylko wyłączenia, które

obejmują m.in. szkody nuklearne, rażące niedbalstwo w zabezpieczeniu majątku

czy działania umyślne ubezpieczonego oraz inne ryzyka w

zależności, do jakiej grupy ubezpieczeń należy dany produkt (ochrona przed

żywiołami, uszkodzeniami maszyn czy też sprzętu elektronicznego). Ważne jest

jednak to, że właśnie ubezpieczyciel musi ewentualnie udowodnić, że szkoda

mieści się w umówionym katalogu wyłączeń i w związku z tym odszkodowanie się nie

należy. W każdym innym wypadku następuje wypłata – stąd właśnie nazwa „od

wszystkich ryzyk” – zauważa Łukasz Zoń.

Ekspert

przypomina też, że w przypadku niektórych szkód i zdarzeń pogodowych

towarzystwa mogą zastrzec, iż suma ubezpieczenia i odszkodowanie może pokryć

jedynie część kosztów likwidacji szkód. Zależy to od prawdopodobieństwa

wystąpienia poszczególnych zjawisk na obszarze, na którym znajduje się majątek

przedsiębiorstwa. Co więcej, niektórzy ubezpieczyciele zakładają okres karencji

dla wybranych ryzyk – w przypadku powodzi wynosi on zazwyczaj 30 dni o zawarcia

umowy i opłacenia składki.

SPBUiR zwraca

uwagę, że o wiele wyższe straty ekonomiczne, niż te wynikające z konieczności

naprawy lub zakupu nowych środków trwałych, może spowodować przestój w

działalności i wynikający z niego brak zysku. Z obserwacji Stowarzyszenia

wynika, że nawet 9 na 10 firm, które nie zabezpieczyły utraconych zysków,

bankrutuje po szkodzie katastroficznej uniemożliwiającej płynną działalność.

– Ubezpieczenie przerw w działalności powinno być

nieodłącznym rozszerzeniem kupowanej przez przedsiębiorców ochrony majątku.

Gwarantuje bowiem utrzymanie sytuacji finansowej przedsiębiorstwa na takim

poziomie, jakby szkoda skutkująca przestojem nie nastąpiła. Trzeba też zauważyć,

że zapewnia lepsze współdziałanie i sprawną pomoc ubezpieczyciela, któremu

zależy na jak najszybszym przywróceniu potencjału firmy do stanu sprzed szkody.

Każdy dzień przestoju oznacza bowiem dla niego dodatkowe koszty –

dodaje Łukasz Zoń.

Ekspert wskazuje,

że ubezpieczenie BI zapewnia m.in.: pokrycie kosztów stałych (wynagrodzenia,

amortyzacja, kredyty itp.), rekompensatę utraconego zysku księgowego brutto,

opłacenie innych działań zapewniających ciągłość istnienia firmy (np. zlecenie

produkcji w innym zakładzie), a także zjawiska i zdarzenia dotykające

kontrahentów. Dlatego możliwe jest np. zabezpieczenie niemożności realizacji

zamówienia przez wskazanych dostawców, odbiorców z powodu szkód, które wystąpią

po ich stronie.

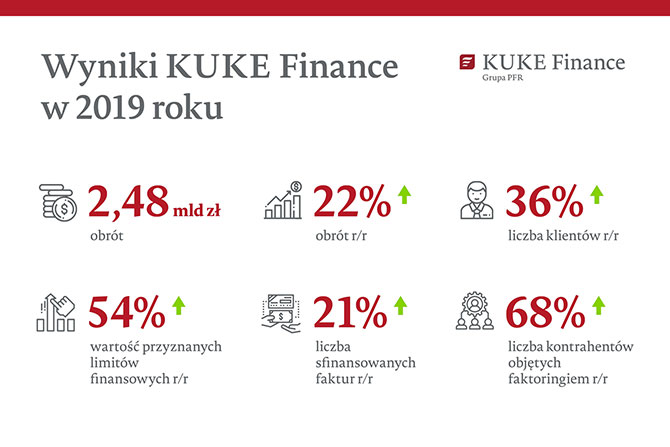

2019 był udanym rokiem dla zależnej od Korporacji Ubezpieczeń Kredytów Eksportowych (KUKE) spółki KUKE Finance.

Obroty

faktoringowe KUKE Finance wzrosły o 22% względem wyniku z 2018 roku. Liczba

klientów spółki zwiększyła się o 36%, natomiast wartość przyznanych im limitów

finansowych urosła o 54%.

– 2019 rok był dla nas przełomowy. Dzięki przejęciu

portfela jednej ze spółek faktoringowych, wycofujących się z krajowego rynku,

skokowo zwiększyliśmy skalę działania. Liczba obsługiwanych przez nas

przedsiębiorstw zwiększyła się o ponad 1/3, a ich kontrahentów o prawie 70%. To

przełożyło się na wzrost obrotów i przychodów z działalności faktoringowej

– powiedział Konrad

Klimek, prezes KUKE Finance. – W tym

roku sporym wyzwaniem będzie zwiększenie udziału faktoringu eksportowego w

naszym portfelu i zachęcenie przedsiębiorców do korzystania z tej formy

finansowania ekspansji zagranicznej – dodał.

Rozpoczęła się 19. edycja Artystycznej Podróży Hestii (APH) – konkursu powołanego do życia w 2002 roku zgodnie z ideą Piotra M. Śliwickiego, prezesa Grupy Ergo Hestia. APH jest skierowana do studentów IV i V roku wszystkich wydziałów i kierunków artystycznych polskich uczelni.

Najnowsza

odsłona konkursu po raz kolejny zwraca się ku młodemu pokoleniu artystów

z pytaniem o drogę do oswajania lęków, do odkrywania tego,

co dotychczas nieznane, do zaprezentowania własnych ścieżek

w wybieraniu tego, co najważniejsze. Zainteresowani uczestnictwem w

Artystycznej Podróży studenci, tworzący prace w obszarach malarstwa,

grafiki, rzeźby i instalacji, fotografii, sztuki cyfrowej

i performance, mogą przesyłać swoje zgłoszenia przez specjalny panel

na stronie internetowej. Przed uczestnikami 19. edycji APH stoi szansa

miesięcznej podróży i rezydencji artystycznej w jednym z dwóch

ośrodków rezydencyjnych: Nowym Jorku i Wilnie. Ponadto jeden

z finalistów może otrzymać komercyjne zlecenie na artystyczną

koncepcję raportu rocznego Ergo Hestii.

– Dzisiejsza rzeczywistość wymaga dużej wiary, siły

charakteru i odporności psychicznej. Nadmiar rodzi chaos. Radzimy sobie

z nim w różny sposób, często jednak tracąc z oczu to, co ważne.

Zapraszając artystów do dialogu, sprawdzamy ich wybory

i konfrontujemy je z naszymi. Czy rację mają ci, którzy mówią, że

wszystko już było? Czy sztuka jest soczewką skupiającą uwagę na sprawach

kluczowych? Chcemy sprawdzić, jak myślą o dzisiejszym świecie młodzi,

a im samym dać przestrzeń do wypowiedzi –

komentuje Magdalena Kąkolewska,

prezes Fundacji Artystyczna Podróż Hestii.

Mecenasem

konkursu jest Sopockie Towarzystwo Ubezpieczeń Ergo Hestia.

Według najnowszych analiz Porowneo.pl, od stycznia do grudnia 2019 r. liczba kupionych ubezpieczeń mieszkaniowych zwiększyła się o 199%.

Z danych

porównywarki wynika, że w ubiegłym roku średnia składka płacona przez klienta

kupującego ubezpieczenie mieszkaniowe za jej pośrednictwem wyniosła około 385

zł. Nabywcy ochrony dla domu płacili ok. 417 zł. Z kolei w przypadku mieszkania

wysokość średniej składki wyniosła ok. 276 zł. Z danych Porowneo.pl wynika

ponadto, że skomplikowanie polis sprawia, że wykupujący je popełniają błędy i

podpisują umowę, która nieodpowiednio chroni ich mieszkanie lub dom. Inne

problemy to lektura OWU dopiero po podpisaniu umowy oraz sugerowanie się ceną

ubezpieczenia, a nie tym, co ono faktycznie obejmuje.

– Błędy popełniane są również podczas dopełniania

formalności związanych z zaciąganiem kredytu hipotecznego. Najczęściej banki

proponują wtedy podpisanie wymaganej przez pożyczkodawcę umowy, która dotyczy

ubezpieczenia danej nieruchomości. W takich momentach trzeba być czujnym i nie

kierować się atrakcyjną ceną wskazaną w ofercie. W wielu przypadkach kryje się

za nią jedynie podstawowa wersja, obejmująca zwykle ubezpieczenie

murów lub murów i elementów stałych – mówi

Kamila Kamińska, dyrektor operacyjny

Porowneo.pl. – W praktyce oznacza

to, że chronimy jedynie elementy konstrukcyjne, ale już nie nasze meble, sprzęt

RTV i AGD czy inne elementy wyposażenia mieszkania – zaznacza.

Europejscy ubezpieczyciele mogą musieć odkładać więcej pieniędzy, aby chronić ubezpieczonych na wypadek swojej niewypłacalności, a regulatorzy powinni móc sprawnie zamykać niewypłacalnych ubezpieczycieli, bez potrzeby wdrażania planów ratunkowych za pieniądze podatników – uważa Valdis Dombrovskis, wiceprzewodniczący Komisji Europejskiej odpowiedzialny za usługi finansowe. Jego zdaniem wart 11 bln euro europejski sektor ubezpieczeniowy stoi w obliczu narastających ryzyk cybernetycznego i klimatycznego. Insurance Europe jest przeciwna, ponieważ uważa środki ostrożnościowe za wystarczające i sugeruje, że nowe wymogi mogłyby zaszkodzić globalnej konkurencyjności sektora.

Unia

Europejska zamierza zrewidować obowiązujące od 4 lat zasady

kapitałowe dla ubezpieczycieli, znane jako Solvency II. –

Nie ma na poziomie unijnym ustalonego reżimu dla sektora

ubezpieczeniowego na wypadek kryzysu i nie ma minimum zasad co do

gwarancji ubezpieczeniowych –

zauważył Dombrovskis, przemawiając w Brukseli.

Po

kryzysie finansowym z lat 2007–2009 UE wprowadziła reżim dla

sektora bankowego, będący zbiorem wymogów, dający regulatorom

możliwość zamykania upadających banków w sposób szybki i

uporządkowany, bez ratowania ich pieniędzmi podatników. Plany

gwarancji ubezpieczeniowych, dostępne w niektórych państwach UE,

są dla konsumentów ostatnią deską ratunku, na wypadek

niewypłacalności ubezpieczyciela.

–

Gdyby

każde państwo UE miało plany gwarancyjne, byłoby to korzystne dla

ubezpieczonych, podatników i całego sektora ubezpieczeniowego –

podkreślił Dombrovskis. Rozważane jest również, czy wymogi

dotyczące raportowania o swojej działalności przez ubezpieczycieli

mogą zostać złagodzone. Dombrovskis zapowiedział, że poprosi

ciało doradcze ds. rachunkowości o opracowanie nowych standardów

„wystarczających i rzetelnych” informacji w kwestii

zrównoważonego rozwoju. UE oceni, jak ubezpieczyciele integrują

ryzyka klimatyczne i środowiskowe oraz jak wzmocnić odporność

sektora na katastrofy naturalne.

W momencie rozpoczęcia działań sprzedażowych – niezależnie, czy zajmiesz się ubezpieczeniami grupowymi, czy innymi produktami – masz dwie płaszczyzny działania. Pierwsza dotyczy rynku pierwotnego. Firm i klientów, którzy nie mają jeszcze określonego produktu. Badania dotyczące mojego pola aktywności mówią, że około 30% firm w Polsce (przeważnie małych i średnich) nie posiada polisy grupowej. Druga część klientów, dotycząca rynku wtórnego, posiada już taką umowę. Teoretycznie ma swojego agenta, opiekuna, ma zapewniony serwis i powinna być zadowolona z produktu, który wybrała. Doświadczenie sprzedażowe pokazuje, że w obu przypadkach masz szansę na sprzedaż i nawiązanie wartościowej relacji.

Dzisiaj pokażę ci, w jaki sposób przygotować się do pracy i wykorzystać swoje otoczenie i możliwości, by zacząć sprzedawać ubezpieczenia grupowe. Jak wykorzystać swoje tu i teraz?

Praca

w biznesie ubezpieczeniowym jest pasjonująca z jednego prostego

faktu: każdy człowiek chodzący po ulicy, wykonujący pracę

umysłową lub fizyczną, bez względu na wykształcenie, osiągane

dochody czy aktualną sytuację psychiczną, może zostać twoim

klientem. Tu i teraz. W skrajnym i agresywnym podejściu do sprzedaży

(unikam takiego rozumienia klienta i braku empatii w doradztwie)

istnieją techniki, które wprost mówią o tym, iż każdy z nich

nosi w swojej kieszeni twoją składkę i twoją prowizję. Musisz

tylko umiejętnie ją wyjąć. Takie myślenie, niezależnie jak je

opiszemy, daje nam jeszcze jedną perspektywę. Teoretycznie każdy z

nas, bez wielkich kosztów wejścia, może rozpocząć pracę w

branży ubezpieczeniowej. Każdy z nas może rozpocząć pracę z

określonym produktem i odnieść sukces. Oczywiście, jest to zawód

niesamowicie wymagający, selektywny i odpowiedzialny, ale to już

temat na kolejną dyskusję. Dziś skupmy się na ubezpieczeniach

grupowych i odpowiedzmy sobie na fundamentalne pytanie: w jaki sposób

przygotować się do skutecznej sprzedaży ubezpieczeń grupowych w

roku 2020?

Twoje

możliwości produktowe: tu i teraz.

Wiedza o produkcie i elastyczność oferty; czy skupisz się na

jednym rozwiązaniu i będziesz je stale promował (doradca skupiony

na jednym towarzystwie ubezpieczeniowym), czy raczej poszukasz

koncepcji szerokiej i wybierzesz klientowi najciekawsze rozwiązania

z palety towarzystw ubezpieczeniowych i produktów (multiagent lub

broker)?

Właśnie

ta druga koncepcja jest bliska mojemu osobistemu spojrzeniu na

profesjonalną pracę, jednak w obu podejściach będziesz

potrzebować wyjścia poza utarte schematy.

Każda

z sytuacji będzie wymagać innego przygotowania do rozmowy i

szukania trochę innych argumentów. Przeanalizuj więc produkt i

szerokość własnej oferty. Znajdź jej mocne strony (faktyczne,

rynkowe, a nie pozorne; dostosowane do klientów, a nie narzuconych

szablonów czy zawsze pozytywnych przekazów towarzystw

ubezpieczeniowych).

Musisz

mieć wiedzę i odwagę wybierać; decydować samodzielnie o

produkcie i osobistych ścieżkach doradztwa.

Twoja

wiedza o sprzedaży: tu i teraz.

Technikach, schematach funkcjonowania firmy, obsłudze produktów

grupowych, siłach nacisku i ośrodkach decyzyjnych. Czego jeszcze

potrzebujesz, by być pełnoprawnym i wartościowym rozmówcą dla

głównej księgowej w dużej firmie lub szefa w małej firmie

budowlanej?

Tutaj

warto zaznaczyć jeszcze wiedzę o rynku ubezpieczeń grupowych i

twojej potencjalnej lub realnej konkurencji. Jak mocno ją znasz? Czy

jesteś w stanie znaleźć jej słabe punkty i jaką siłą relacji i

produktu dysponujesz, by przebić się w świadomości klientów i

zaproponować inne, często nieznane lub nowatorskie rozwiązania?

Twój

pomysł na pracę: tu i teraz.

Koncepcja sprzedaży, którą wybierzesz. Punkty zaczepienia,

potencjalni klienci i firmy wokół, znane osoby lub kompletnie obcy

ludzie. Z mojego doświadczenia wynika, że ten etap jest

strategiczny. Oczywiście przede wszystkim wynika z dwóch

poprzednich, czyli możliwości produktowych i wiedzy o sprzedaży,

jednak właśnie w nim zawarta jest cała siła wyniku. Tutaj mamy

determinację i konsekwencję kroków i działań, liczbę odbytych

spotkań i aktywność sprzedażową: realną lub pozorowaną.

Szukanie wymówek lub mocne ciśnięcie bez oglądania się na

przeciwności. Właśnie tutaj wykuwa się nasz charakter doradcy.

Uczymy się na własnych błędach i sukcesach. Poznajemy realny

świat sprzedaży. Płynny i w nieustannym ruchu. Podlegający

zmianom opiekunów i towarzystw ubezpieczeniowych, zmianom warunków

umów ubezpieczeń i wyboru kolejnych rozwiązań. Klienci przecież

ciągle kupują. Od ciebie lub twojej konkurencji. Szukają

rozwiązań, a ty, dzięki aktywności, wiedzy i produktom, tu i

teraz, możesz znaleźć się w centrum wydarzeń. Wówczas kolejny

klient na twojej ścieżce doradztwa wybierze właśnie twoje

rozwiązania!

Waldemar Poberejko Twórca projektu gruplowe.pl Trener skutecznej sprzedaży ubezpieczeń grupowych Zarządzający w Team Gruplowe.pl

W lutym Izabela Król została dyrektorem ds. rynku w pionie UNIQA dla Biznesu, który kompleksowo zajmuje się przedsiębiorcami.

„Bardzo

sie cieszę, że Iza Król dołączyła do pionu UNIQA dla Biznesu,

którym kieruje Tomek

Szarek.

To wzmocnienie zespołu UNIQA Polska” – napisał na Twitterze

Jarosław

Matusiewicz,

prezes UNIQA w Polsce.

–

Iza podjęła

wyzwanie rozwinięcia strategii UNIQA dla Biznesu. Objęła

stanowisko dyrektora departamentu rynku. Wierzę, że wzmocni nas

wiedzą, bogatym doświadczeniem i umiejętnością patrzenia z

szerokiej perspektywy. Równocześnie, będąc znaną ze swojego

entuzjazmu, doda nam również wiele energii. Ta odwaga,

bezkompromisowość i energia jest potrzebna, bo zamierzamy

zmienić świat ubezpieczeń dla biznesu, oferując nową jakość

usług od 2020 roku – mówi

Tomasz Szarek, dyrektor zarządzający pionem UNIQA dla Biznesu.

Izabela

Król związana jest z branżą ubezpieczeniową od 1997 roku.

Karierę zaczęła w AIG, gdzie pracowała przez 19 lat. Od 2017 roku

była dyrektorem oceny ryzyka w Colonnade.

–

Biznes

korporacyjny jest jednym z kluczowych i strategicznych obszarów w

portfelu UNIQA, który według mnie ma olbrzymi potencjał na rozwój.

A ja uwielbiam tworzyć. I mocno wierzę, że z moim doświadczeniem

w ubezpieczeniach korporacyjnych oraz relacjami z rynkiem wspólnie

zbudujemy nową wartość, która pozwoli firmie wzmocnić ten

segment. Cieszę się na nowe wyzwanie –

mówi Izabela Król, dyrektor Departamentu Rynku UNIQA dla Biznesu.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.