Rola firm ubezpieczeniowych ewoluuje wraz ze zmieniającymi się potrzebami klientów, a z biegiem czasu tradycyjni ubezpieczyciele będą odczuwali coraz większy nacisk ze strony startupów z branży insurtech. Jedynie podążanie za tymi zmianami gwarantuje pozostanie na rynku ubezpieczeniowym i dalszy rozwój.

Coraz większa liczba szkód spowodowana szybkością życia czy rozwojem technologicznym rodzi coraz większe oczekiwania rynku. Dla klientów towarzystw ubezpieczeniowych już nie tylko wysokość składki ma kluczowe znaczenie, ale czas likwidacji szkody, trafność ustaleń poczynionych w ich toku i przewidywalność rozwiązań. Tutaj z pomocą przychodzą omówione poniżej rozwiązania.

Sztuczna inteligencja

Wykorzystanie technologii AI i analizy danych w procesie oszacowania szkód to nowoczesne narzędzia pozwalające szybciej i precyzyjniej ustalić wysokość odszkodowania. Obszar AI, choć nadal jest w nim ogrom pracy do wykonania, rozwija się w oszałamiającym tempie, na razie nieliczni za nim nadążają. Już teraz szacuje się, że przy rozwoju AI projekty planowane na okres kilku lat, jak dotychczas, nie będą miały racji bytu, bo trzy–cztery lata to niemal lata świetlne w rozwoju AI.

Rynek ubezpieczeniowy jako jeden z pierwszych rozpoczął testy nad wykorzystaniem AI w swojej pracy, nie może teraz zwalniać tempa w sytuacji, gdy prace nad AI przyspieszają. AI to przyszłość w likwidacji szkód, prawidłowo skonfigurowane algorytmy pozwolą przyspieszyć likwidację, zmniejszając nakład pracy i eliminując błędy. Ignorowanie obszaru AI to początek końca takiego podmiotu.

Aplikacje mobilne dla klientów i likwidacja online

W dobie wszechobecnych „apek” brak możliwości bieżącego podglądu swojej sprawy, jak również załatwienie większości, jeśli nie wszystkich, formalności przy użyciu naszego smartfona to absolutna podstawa. Aplikacje, które krok po kroku prowadzą poszkodowanego przez cały proces od zgłoszenia szkody, po ujawnienie jej rozmiaru, aż po weryfikację wysokości uznanego przez towarzystwo ubezpieczeniowe odszkodowania umożliwiają szybkie zgłaszanie szkód oraz monitorowanie postępu ich likwidacji.

Fizyczni likwidatorzy, których zadaniem jest np. wykonanie zdjęć uszkodzonego pojazdu, zostali zastąpieni aplikacją, która prowadzi nas czytelnie przez proces wykonania takich zdjęć, aby na ich podstawie możliwa była ocena wielkości i oszacowanie zaistniałej szkody. Oczywiście najczęściej tego typu narzędzia stosowane są w zakresie tzw. drobnych szkód, ale już eliminacja długiego procesu likwidacji takich szkód pozostawia przestrzeń na te duże i wymagające.

Zdalna współpraca z ekspertami pozwala skrócić czas potrzebny na załatwienie wszystkich formalności.

Czaty i boty

Nowoczesne metody komunikacji z klientami, takie jak czaty online czy boty rozmówcze, usprawniają procesy i zwiększają satysfakcję klientów. Jak pokazują badania, boty mogą skutecznie przyjąć i zakwalifikować zgłoszenie szkody, reklamację czy odpowiedzieć na proste, często zadawane pytania. Do tego jest to bardzo wydajne narzędzie, jeden bot może obsłużyć około 8,5 tys. połączeń miesięcznie.

Silniki workflow

Silniki workflow to narzędzia informatyczne, które pozwalają na zdefiniowanie i monitorowanie różnych procesów biznesowych. Dzięki nim możliwa jest automatyzacja wielu czynności, optymalizacja czasu i kosztów oraz śledzenie postępów w realizacji zadań. W przypadku likwidacji szkód ubezpieczeniowych silniki workflow mogą być wykorzystane do przyspieszenia i usprawnienia procesu, zapewniając jednocześnie pełną transparentność działań. Silniki workflow inaczej silniki procesowe mogą znacznie skrócić i zoptymalizować kosztowo procesy likwidacji szkód. Nie są to zupełnie nowe rozwiązania, niemniej rozwój technologiczny znacznie zwiększył ich możliwości.

Rozwiązania workflow mogą wspomóc likwidację szkody w wielu obszarach, a mianowicie w klasyfikacji szkody, w wycenie jej wartości czy w zarządzaniu całym procesem. Oznacza to, że umożliwiają zarządzanie całym procesem likwidacji szkód, od rejestracji do jego zakończenia. Z jednej strony automatycznie przypisują zadania do poszczególnych użytkowników (jeśli są oni niezbędni w procesie), z drugiej monitorują postęp prac. Dzięki temu towarzystwo ubezpieczeniowe ma stały nadzór nad procesem i w łatwy sposób może wyeliminować etapy nieekonomiczne lub zoptymalizować inne.

W połączeniu z coraz bardziej powszechnymi narzędziami typu Power BI możliwe jest proste tworzenie dashboardów dla różnych grup użytkowników, które w bardzo łatwy i czytelny sposób pokazują realizacje ich KPI.

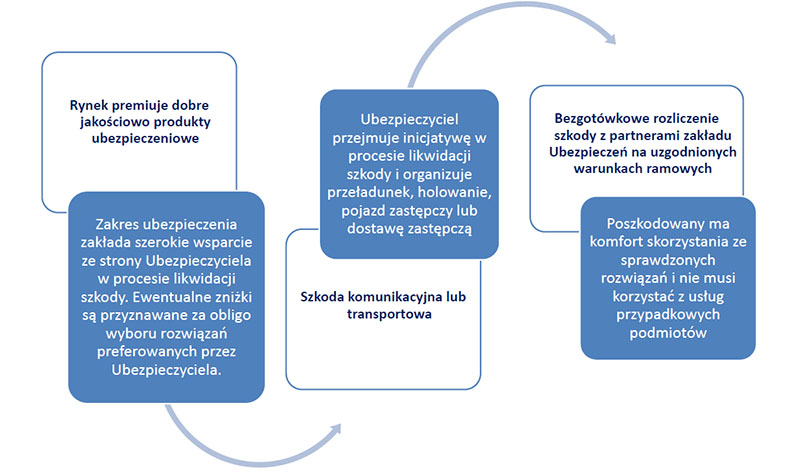

Sieć podmiotów współpracujących

Obok narzędzi technicznych i teleinformatycznych towarzystwa ubezpieczeniowe rozwijają się w zakresie oferowanych, w ramach podmiotów z nimi współpracujących, usług mających na celu minimalizację rozmiarów szkody, ale i usprawnienie i przyspieszenie prowadzonych czynności likwidacyjnych zakończonych wypłatą odszkodowania lub naprawą szkody. Należą do nich między innymi warsztaty naprawcze zajmujące się naprawą pojazdów, dostawcy części zamiennych czy materiałów lakierniczych, firmy zajmujące się osuszaniem pomieszczeń po zalaniu czy wreszcie wypożyczalnie pojazdów zastępczych.

Jest to sieć podmiotów rozsiana po całym kraju, które na bardzo preferencyjnych warunkach finansowych z zachowaniem należytej staranności oraz gwarancji wykonują usługę związaną ze szkodą: naprawiają samochód, osuszają pomieszczenie czy dostarczają do warsztatu konieczne części zamienne.

Rola poszkodowanego sprowadza się do zadeklarowania chęci skorzystania z takiej oferty, w pozostałym zakresie poszkodowany jest zwolniony z działań, a wszystko leży po stronie towarzystwa ubezpieczeniowego. Korzystanie z tych narzędzi pomocowych daje gwarancję szybkiej i bezproblemowej procedury likwidacyjnej.

Automatyzacja systemów i optymalizacja procedur to przyszłość w zakresie efektywnej i satysfakcjonującej likwidacji szkód ubezpieczeniowych.

Anna Piorun-Wilczek

partner w kancelarii Strażeccy, Jaliński i Wspólnicy