Działania Grupy PZU zostały ocenione na poziomie B przez CDP (Carbon Disclosure Project) – międzynarodową organizację non-profit prowadzącą platformę ujawniania informacji o środowisku. Ubezpieczyciel poprawił swoją ubiegłoroczną ocenę (C) i osiągnął średnią ocenę dla Europy i sektora usług finansowych.

PZU systematycznie poprawia swoją ocenę CDP w zakresie wpływu na klimat oraz wysiłków prowadzonych w celu złagodzenia i zmniejszenia negatywnych skutków dla środowiska. Jeszcze w latach 2020–2021 zakład uzyskiwał ocenę D. W 2022 r. wszedł na poziom C, a w tym roku – B. Zgodnie z kryteriami CDP firmy, które uzyskały ocenę B, wykazują dobre praktyki zarządcze związane z ochroną klimatu.

Autorzy ratingu wysoko ocenili wyniki PZU dotyczące redukcji emisji gazów cieplarnianych w 1. i 2. zakresie. Docenili również inicjatywy PZU ograniczające wpływ na zmianę klimatu oraz rozwój portfolio produktów niskoemisyjnych. W porównaniu do poprzednich lat zakład poprawił również proces zarządzania ryzykiem klimatycznym.

– Ambicją PZU jest bycie zaufanym partnerem transformacji energetycznej, dlatego tak ważna jest dla nas poprawa wyników w ratingu CDP. Tegoroczna ocena B to potwierdzenie, że nasze działania przyczyniają się do ograniczenia naszego negatywnego wpływu na środowisko. Jednocześnie osiągnięcie europejskiej średniej to duża motywacja do kontynuowania wysiłków w zakresie zrównoważonego rozwoju – mówi Joanna Gorczyca, dyrektorka Biura Zrównoważonego Rozwoju PZU.

CDP to uznany na całym świecie standard korporacyjnej sprawozdawczości środowiskowej, w pełni zgodny z zaleceniami TCFD (Task Force on Climate-related Financial Disclosure), międzynarodowej inicjatywy ustanowionej przez The Financial Stability Board. Ma ona na celu wypracowywanie zaleceń dotyczących ujawnień odnoszących się do klimatu. To z kolei przyczynić się ma do bardziej świadomych decyzji inwestycyjnych, kredytowych i ubezpieczeniowych, a tym samym większego zrozumienia dla działań podejmowanych przez sektor finansowy, w tym szacowania ryzyka związanego z klimatem.

Z badania przeprowadzonego na zlecenie Wiener wynika, że więcej niż co trzeci respondent, który w tym roku zdecydował się samodzielnie wyjechać na ferie zimowe, uważa ubezpieczenie NNW za kluczowe. Dla porównania w 2023 roku odsetek ten wyniósł 31%.

Na liście priorytetów są również dodatkowe formy ubezpieczenia – 27% badanych wykupiło polisę OC (+6 pp. r/r), 21% zadba o ubezpieczenie kosztów transportu w razie wypadku lub choroby, a 20% wykupi na planowany wyjazd na ferie ubezpieczenie kosztów leczenia za granicą.

Dla 18% badanych ważny jest assistance. Respondenci decydują się także na ubezpieczenie bagażu (12%) oraz sprzętu turystycznego (7%). 10% rozważa ubezpieczenie rezygnacji z wyjazdu. 36% ankietowanych nie wykupiło lub nie wykupi żadnego ubezpieczenia przed zimowym wyjazdem.

– Zauważamy rosnące zainteresowanie klientów ubezpieczeniem kosztów rezygnacji, przede wszystkim ze względu na liczbę powodów, z jakich można anulować wyjazd. Przygotowaliśmy listę 20 powodów rezygnacji, które obejmuje nasza polisa. Nagłe zachorowanie (w tym na Covid-19), kontuzja, kradzież dokumentów czy wypadek komunikacyjny to tylko niektóre z nieprzewidzianych sytuacji, które mogą zepsuć nawet najlepiej zaplanowany wyjazd – tłumaczy Małgorzata Jakuta, ekspertka Wiener ds. ubezpieczeń turystycznych.

Ubezpieczenie za pośrednictwem biura podróży

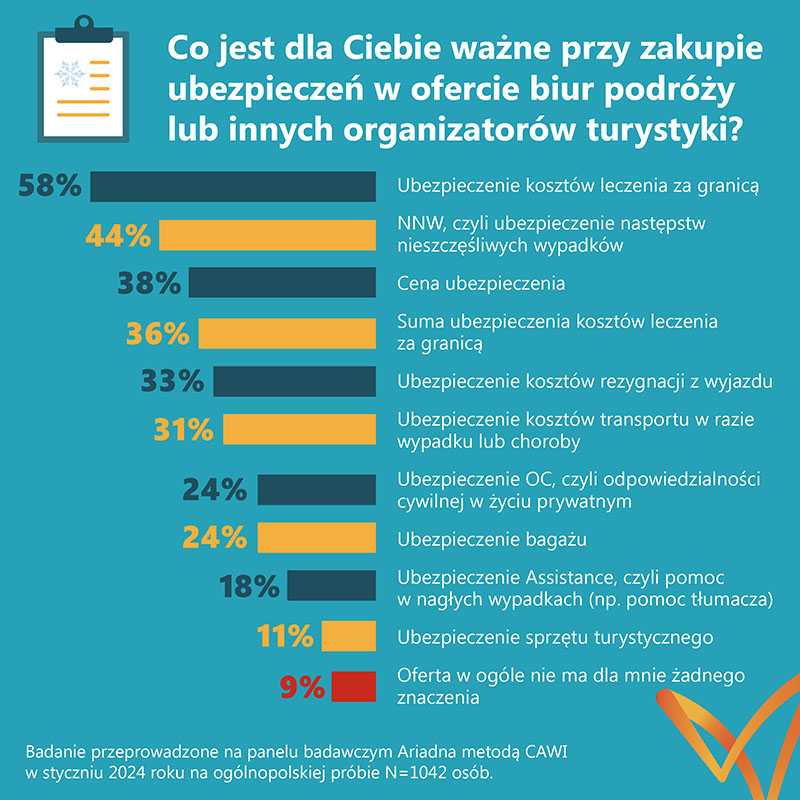

Z odpowiedzi ankietowanych wynika również, że oferta ubezpieczeń organizatorów turystyki ma znaczenie dla 91% osób myślących o dłuższym, najczęściej zagranicznym wyjeździe, którego nie chcą organizować na własną rękę. Badani szczególnie zwracają uwagę na ubezpieczenie kosztów leczenia za granicą (58% vs 42% w 2023 r.), NNW (44% vs 33%) oraz ubezpieczenie kosztów rezygnacji z wyjazdu (33% vs 24%). Tuż za podium znajduje się ubezpieczenie kosztów transportu w razie wypadku lub choroby – jest to ważny aspekt dla 31% (22% w 2023 r.). Respondenci ubezpieczają także bagaże (24%) oraz sprzęt turystyczny (11%). Chętnie korzystają z OC (24% vs 19%) oraz assistance (18%). 36% bierze pod uwagę sumę ubezpieczenia kosztów leczenia za granicą.

– Wybierając kwotę ubezpieczenia, warto również sprawdzić, ile wynoszą koszty hospitalizacji w danym kraju. Przykładowo w Austrii czy Czechach interwencja ratowników górskich i transport z miejsca zdarzenia do szpitala są w 100% odpłatne, a koszt użycia helikoptera w akcji ratowniczej to ok. 5 tys. zł za godzinę. W razie takiej sytuacji nasz zimowy wyjazd może okazać się znacznie droższy, niż planowaliśmy – wskazuje Małgorzata Jakuta.

Dla 38% badanych przy wyborze ubezpieczenia kluczowa jest oferowana cena. Z kolei dla 9% respondentów oferta ubezpieczeń w ogóle nie ma znaczenia.

O badaniu:

Badanie przeprowadzone na panelu Ariadna w dniach 12–15 stycznia 2024 roku. Próba ogólnopolska losowo-kwotowa N=1042 osób od 18 lat wzwyż. Kwoty dobrane według reprezentacji w populacji dla płci, wieku i wielkości miejscowości zamieszkania. Metoda: CAWI.

Choć w 2023 roku liczba zarejestrowanych samochodów elektrycznych w Polsce wzrosła o połowę względem poprzedniego roku, to udział elektryków (BEV) w ogólnej puli nowych pojazdów rejestrowanych w 2023 r. wyniósł 3,6%. Niemal 52% nowych rejestracji to nadal samochody z silnikiem benzynowym i diesle – wynika z danych zebranych przez Rankomat.

Polska ostoją diesla

Według Licznika Elektromobilności prowadzonego przez Polski Związek Przemysłu Motoryzacyjnego (PZPM) i Polskie Stowarzyszenie Paliw Alternatywnych (PSPA) pod koniec grudnia 2023 r. w Polsce było zarejestrowanych ponad 57 tys. elektrycznych samochodów osobowych i użytkowych. Oznacza to, że liczba aut w pełni elektrycznych zwiększyła się o 52% r/r.

Choć procentowy wzrost liczby elektryków może sugerować, że Polacy chętniej decydują się na pojazdy tego typu, w odniesieniu do samochodów z innymi silnikami wciąż są to bardzo skromne wartości. Jak podaje Polski Związek Przemysłu Motoryzacyjnego, w 2023 r. w Polsce pierwsze rejestracje nowych aut z silnikiem benzynowym stanowiły prawie 42% wszystkich rejestracji. Niespełna 10% dotyczyło natomiast pojazdów z silnikiem diesla. Pozostałe 48% to maszyny z innym napędem, z czego elektryki (BEV) stanowiły jedynie 3,6%.

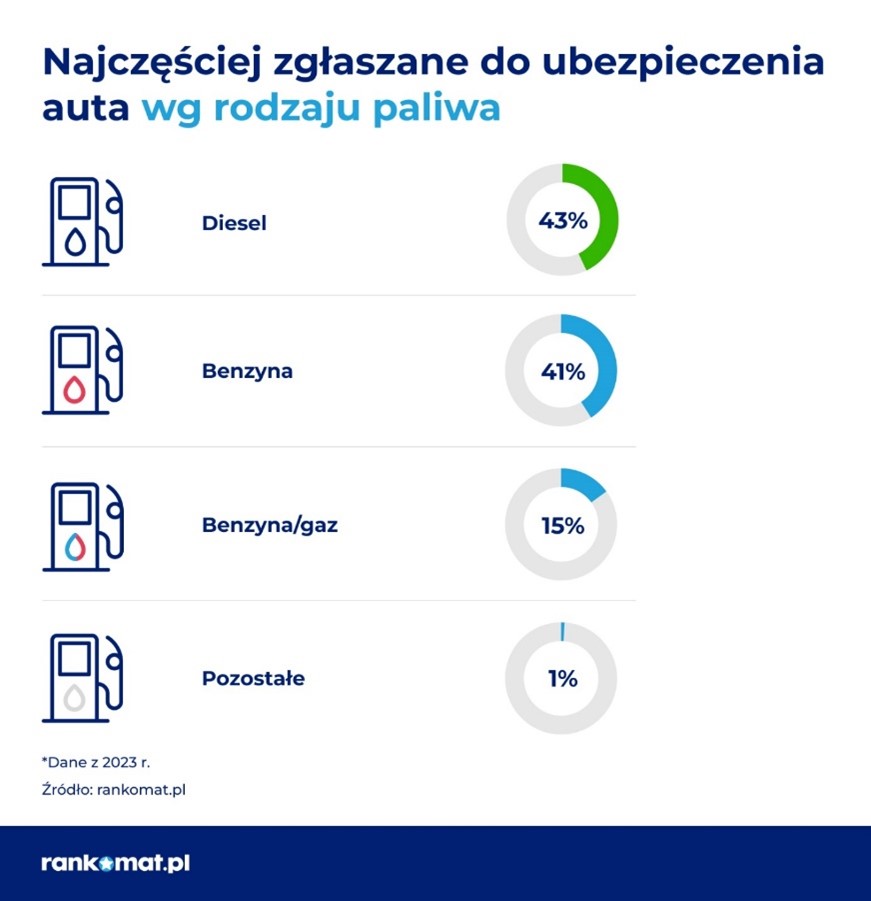

– Popularność diesli w Polsce potwierdzają dane Rankomat. W 2023 roku 43% kalkulacji OC posiadaczy pojazdów mechanicznych wykonanych w tym serwisie dotyczyło samochodów z silnikiem diesla. Na kolejnych miejscach znalazły się natomiast samochody osobowe z silnikiem benzynowym oraz benzyna+gaz. Kalkulacje dla samochodów elektrycznych oraz innych pojazdów (np. hybryd), które nie wpisały się w żadną z powyższych kategorii, stanowiły natomiast około 1% – komentuje Katarzyna Gaweł, ekspertka Rankomat ds. ubezpieczeń.

Hybrydy i elektryki w 2024. Polacy nie chcą ich kupować

Jak wynika z badania opublikowanego przez firmę Deloitte w lutym 2024 r., ponad połowa ankietowanych zadeklarowała, że przy wyborze następnego samochodu zdecyduje się na silnik benzynowy lub diesla. To o 10 punktów procentowych więcej niż w badaniu z poprzedniego roku. Eksperci Rankomat zauważają, że wbrew pozorom głównym powodem takiego stanu rzeczy nie jest cena samochodu elektrycznego czy też koszty jego ubezpieczenia.

– W 2023 roku średnia cena OC dla osobowego auta elektrycznego wynosiła 425 zł, a dla hybrydy 552 zł. Z kolei właściciele samochodów z silnikiem diesla za OC w ubiegłym roku płacili średnio 534 zł – mówi Katarzyna Gaweł. – Patrząc na ceny OC pod kątem rodzaju paliwa, najtańsze są polisy dla elektryków, jednak koszty ubezpieczenia pojazdów z silnikiem spalinowym tak naprawdę są niewiele droższe – dodaje.

Obawy Polaków co do elektryków w dużej mierze związane są z kwestią ładowania pojazdu. Zdecydowana większość badanych deklaruje, że jest gotowa poświęcić na ładowanie samochodu elektrycznego nie więcej niż 40 minut. Dodatkowo, dwie trzecie ankietowanych podkreśla, że zależy im, aby w pełni naładowany elektryk przejechał co najmniej 400 km. Dopiero spełnienie tych warunków skłoniłoby respondentów, aby w ogóle rozważyć zakup tego typu pojazdu.

Czy warto inwestować w szkolenia agentów w dynamicznym świecie AI? O tym w podcaście ubezpieczeniowym #RozmowyBezAsekuracji mówi Kamila Jankowska, dyrektorka departamentu HR i szkoleń w CUK Ubezpieczenia. Rozmawia Aleksandra E. Wysocka.

Dowiesz się:

Jakich szkoleń potrzebują dziś agenci, żeby rozwijać swoje biznesy?

Czy czas już ostatecznie zrezygnować ze szkoleń stacjonarnych?

Jakie tematy szkoleń wzbudziły największe zainteresowanie agentów CUK w 2023 roku?

17 stycznia trzy europejskie organy nadzoru – EBA, EIOPA i ESMA (ESAS) – opublikowały pierwszy zestaw ostatecznych projektów standardów technicznych w ramach rozporządzenia DORA. Celem aktu jest zwiększenie operacyjnej odporności cyfrowej sektora finansowego UE poprzez wzmocnienie ram w zakresie technologii informacyjno-komunikacyjnych (ICT) podmiotów finansowych oraz ram zarządzania ryzykiem i zgłaszania incydentów przez osoby trzecie. Damian Jagusz, CITSO, Chief Digital Operational Resilience Officer oraz Head of IT Security and Compliance Team ERGO Hestii i przewodniczący Zespołu ds. DORA Polskiej Izby Ubezpieczeń, wyjaśnia znaczenie tego faktu dla polskiego rynku asekuracyjnego.

Wspólny ostateczny projekt standardów technicznych obejmuje:

regulacyjne standardy techniczne (RTS) dotyczące ram zarządzania ryzykiem związanym z ICT oraz uproszczonych ram zarządzania ryzykiem związanym z ICT;

RTS dotyczące kryteriów klasyfikacji incydentów związanych z ICT;

RTS w celu określenia polityki w zakresie usług ICT wspierających kluczowe lub ważne funkcje świadczone przez zewnętrznych dostawców usług ICT (TPP);

wdrożenie standardów technicznych (ITS) w celu ustanowienia szablonów rejestru informacji.

Unijne propozycje idą dalej niż polskie prawo

Damian Jagusz zwraca uwagę, że dokumentem o najszerszym zakresie przedmiotowym jest standard dotyczący ram zarządzania ryzykiem ICT, w treści którego określono szczegółowe oczekiwania względem partykularnych procesów bezpieczeństwa ICT. W ocenie eksperta pierwsze analizy sugerują, że są to niejednokrotnie bardziej kazuistyczne wymogi, aniżeli te wynikające z obowiązujących wytycznych Komisji Nadzoru Finansowego dotyczących zarządzania obszarami technologii informacyjnej i bezpieczeństwa środowiska teleinformatycznego w zakładach ubezpieczeń i zakładach reasekuracji z dnia 16 grudnia 2014 r.

W standardzie poświęconym klasyfikacji poważnych incydentów oraz znaczących cyberzagrożeń określone zostały kryteria pozwalające na ocenę wpływu incydentów, w tym progi istotności do celów ustalania poważnych incydentów związanych z ICT, a także kryteria oceny znaczących cyberzagrożeń, w tym progi istotności do celów ustalania znaczących cyberzagrożeń.

Kolejny standard określa minimalne wymagania względem polityki dotyczącej usług ICT wspierających krytyczne lub istotne funkcje świadczone przez zewnętrznych dostawców usług ICT. Doprecyzowane zostały cele i podstawowe założenia oceny ryzyka, obowiązki w ramach due diligence oraz wymogi względem postanowień umownych, które skoncentrowano na uprawnieniach audytowo-kontrolnych.

Damian Jagusz uważa, że ilość i charakter wymaganych informacji wchodzących w skład rejestru ustaleń umownych (rejestru umów na usługi ICT) wprowadzonego przez ostatni dokument znacząco przekracza dotychczasowe wymagania ustawy o działalności ubezpieczeniowej i reasekuracyjnej, mówiące o składowych rejestru (ewidencji) umów outsourcingu (art. 77).

PIU trzyma rękę na pulsie

Ekspert wskazuje, że projekty standardów zostały przekazane Komisji Europejskiej, która rozpoczęła proces prowadzący do ich przyjęcia. Po zatwierdzeniu przez KE standardy staną się integralną częścią DORA. Jednocześnie ostateczny kształt projektów pozwala podmiotom finansowym postawić kolejny krok w działaniach zakładających implementację zmian determinowanych przez rozporządzenie. Damian Jagusz podkreślił, że działający w ramach Polskiej Izby Ubezpieczeń Zespół ds. DORA również prowadzi prace nad interpretacją powyższych regulacji. Rezultaty tych prac mają zostać wkrótce upublicznione.

Roger Hodgkiss, prezes Generali w Polsce, w wywiadzie dla „Dziennika Gazety Prawnej” przyznał, że gdy wskutek podnoszącej koszty inflacji jego firma podniosła ceny OC posiadaczy pojazdów mechanicznych, to jej portfel moto skurczył się, ale cały biznes stał się bardziej zrównoważony. Ostatnio jednak Generali przestało tracić udział w tym segmencie.

Szef ubezpieczyciela wyjaśnia, że powyższe jest efektem wzrostu stawek u konkurencji, do czego zmusiła ją inflacyjna presja kosztowa. Obecnie ceny są na zbliżonym poziomie.

Roger Hodgkiss przyznał też, że docenia rolę multiagentów w obszarze dystrybucji. Jednak także oni odczuwają wpływ inflacji skutkującej wzrostem kosztów, dlatego zdaniem prezesa w przyszłości będziemy świadkami wzrostu udziału sprzedaży direct. W tym modelu działa spółka z grupy Generali pod nazwą Genertel, która według Rogera Hodgkissa w ciągu najbliższych kilku miesięcy rozpocznie działalność nad Wisłą w oparciu o unijną swobodę przepływu usług. Samo Generali też stawia na digitalizację. To efekt wzrostu kosztów, widocznych także wewnątrz organizacji, np. żądań wzrostu wynagrodzeń czy wyższej wartości leasingu aut utrudniającej odnowienie floty samochodowej. Z kolei w obszarze produktowym presja inflacyjna jest odczuwalna we wszystkich głównych liniach produktów. Dlatego też Generali podjęło szereg kroków, np. tymczasowo ograniczyło sprzedaż trzyletnich polis domów i mieszkań.

Zapytany o ubezpieczenia zdrowotne Roger Hodgkiss zdradził, że w tym roku jego firma ma zaoferować pierwszy samodzielny produkt tego typu (dotychczas był to dodatek do innych umów). Generali nie zamierza jednak być dostawcą opieki zdrowotnej, ale ubezpieczycielem zdrowotnym. Prezes zapewnił, że życie i zdrowie są ważne dla jego firmy, dlatego kupiła ona 4LifeDirect. Ale nie za wszelką cenę, o czym świadczy rezygnacja z kilku nieopłacalnych umów ubezpieczeń grupowych. Coraz lepiej rozwija się też obszar ubezpieczeń rolnych, który już odpowiada za 15–20% portfela Generali. Te wszystkie elementy mają umożliwić Generali osiągnięcie w 2024 r. wzrostu na poziomie wyższym od rynkowego, a jednocześnie pozwolić utrzymać rentowność, która w 2023 r. była dużo lepsza niż w dobrym dla zakładu 2022 r.

Na posiedzeniu 9 lutego Komisja Nadzoru Finansowego wyraziła zgodę na przeniesienie portfela ubezpieczeń Aegon w związku z przejęciem go przez Vienna Insurance Group.

KNF jednogłośnie zatwierdziła przeniesienie portfela ubezpieczeń zawartych w ramach Aegon TUnŻ Varsovia Sucursala Floreşti pomiędzy Aegon Towarzystwem Ubezpieczeń na Życie i Asigurarea Romaneasca – Asirom Vienna Insurance Group. Przeniesienie wynika z umowy sprzedaży przedsiębiorstwa (Business Transfer Agreement) zawartej 18 lipca 2023 roku.

Sama nie wiem, kiedy to przeleciało. Widzę siebie 25 lat młodszą i prezesa INFOR-u Ryszarda Pieńkowskiego, jak informuje mnie, że będę redaktorką nowego pisma – „Gazety Ubezpieczeniowej”.

Był początek roku 1999 i nawet XXI wieku jeszcze nie było… Był za to wydawniczy Wielki Boom, potem ześlizgiwanie się w dół, ale bez tego ikarowego lotu „Gazety Ubezpieczeniowej” nie mogłabym jej wydzierżawić, a potem w 2004 r. kupić (na raty).

Uczyłam się wszystkiego w biegu, poznawałam ludzi ubezpieczeń i po latach ten kapitał okazał się najcenniejszy. Gdy patrzę wstecz, widzę, że towarzyszył mi wieczny strach, iż coś się nie uda. W wydawnictwie INFOR krążyły plotki, że po sześciu miesiącach splajtuję. Zacisnęłam zęby i nie dawałam się. Nie splajtowałam. Strach jednak był we mnie nadal, a ten największy dotyczył tego, że skończy się epoka papieru i już nic gazecie nie pomoże.

Weszliśmy z załogą w wiek XXI i wolno nabywaliśmy umiejętności technologicznych, by zmierzyć się z internetem, newsletterami, ale tak naprawdę „GU” w Nową Erę Technologii wprowadziła moja córka, redaktorka Aleksandra Wysocka. I tylko dzięki niej mogłam spokojnie przejść na emeryturę i przestać się bać końca ery papieru (tak bardzo szybko jeszcze nie nadejdzie).

Nawet nie marzyłam – będąc wielką miłośniczką Lema – że nastanie czas sztucznej inteligencji, a ta przeorze wszystko! W moim Domowym Muzeum Wolnomularstwa im. Adama W. Wysockiego, mego zmarłego męża, na XIX-wiecznym biurku tkwi stara, XX-wieczna maszyna do pisania. I gdy ja, budując swoje małe muzealne królestwo, zagłębiam się w przeszłość, „Gazeta Ubezpieczeniowa” wraz z Olą i całą, świetną i rozwijającą się ekipą, mierzy się skutecznie z wyzwaniami XXI wieku.

No i każdy jest na swoim miejscu. Każdy jest szczęśliwy, czego i Wam życzę, drodzy Czytelnicy.

Rozmowa z Tomaszem Molskim, dyrektorem Departamentu Obsługi Agencyjnej LINK4

Aleksandra E. Wysocka: – Jak LINK4 postrzega zmieniający się rynek ubezpieczeń? Jak układa sobie na nim współpracę z agentami?

Tomasz Molski: – Ostatnie lata pokazują, że rynek ubezpieczeń jest bardzo dynamiczny i wymaga stosowania elastycznych i uniwersalnych rozwiązań. Jeśli chodzi o współpracę z agentami, to musimy wziąć pod uwagę kilka czynników. Pierwszy z nich to przepisy prawa. Z mojej perspektywy, czyli osoby odpowiedzialnej za proces rejestracji i obsługi agentów, zmiany te są bardzo istotne. Po drugie, regulacje coraz częściej nakazują nam, ubezpieczycielom, sprawować uważny nadzór nad OFWCA. Trzecim czynnikiem jest konsolidacja rynku, która wymusza na nas pewne zmiany, m.in. optymalizację procesów.

W tej chwili już około 10% przypisu z kanału multiagencyjnego w LINK4 jest generowane przez agentów współpracujących z nami na mocy umowy bezpośredniej. Wciąż widzimy bardzo duże zainteresowanie tą formą współpracy i szacuję, że niedługo zwiększymy ten udział do ok. 20%. Wymagało to od nas sporo zmian, pewnego przeorganizowania i skutecznego działania, jeśli chodzi o dostosowanie procesów operacyjnych.

Jak LINK4 przygotował się na obsługę i wsparcie rosnącej sieci agentów współpracujących bezpośrednio?

– Większe zainteresowanie agentów bezpośrednią współpracą z nami spowodowało konieczność zapewnienia skalowalności procesów związanych m.in. z ich rejestracją w KNF. Nieocenionym wsparciem okazała się tutaj pomoc zespołu robotyzacji, dzięki któremu zoptymalizowaliśmy czas obsługi procesów onboardingowych. Ok. 70% prac związanych z egzaminowaniem i obsługą Rejestru Pośredników Ubezpieczeniowych odbywa się automatycznie.

Zautomatyzowaliśmy procesy związane z generowaniem wniosków zgłaszanych do KNF, zasilaniem bazy danymi OFWCA zarejestrowanymi w KNF, bazą GUS czy archiwizację dokumentów. To sprawiło, że możemy sprawnie i szybko rejestrować rosnącą liczbę OFWCA – bez błędów, opóźnień i zastojów.

Ilu nowych sprzedawców rejestrujecie średnio miesięcznie?

– Między 700 a 1000 osób. Przy czym, jeśli chodzi o osoby zgłaszane przez multiagencje, ten proces nie jest tak absorbujący dla naszych pracowników jak w przypadku rejestracji agentów, którzy chcą nawiązać z nami współpracę bezpośrednią.

Ile czasu zwykle mija od momentuwyrażenia chęci podpisania z Wami umowy do momentu zakończenia rejestracji i przekazania wszystkich dostępów?

– Po otrzymaniu kompletu dokumentów niezbędnych do rejestracji w KNF, oczywiście dochowując ustawowych terminów – czyli max. 7 dni na zgłoszenie wpisu OFWCA i 14 dni na zgłoszenie agenta, składane są wnioski z prośbą o wpis do Rejestru Pośredników Ubezpieczeniowych.

Nie mamy wpływu na to, jak długo trwa sama rejestracja w KNF, natomiast dzięki zastosowanej przez nas automatyzacji jeszcze tego samego dnia tworzymy konta sprzedażowe i nadajemy dostępy do portalu sprzedażowo-obsługowego, czyli naszej Strefy Agenta.

Na jakie wsparcie może liczyć współpracujący z Wami agent?

– Zależy nam na tym, aby zapewnić mu kompleksowe wsparcie, dlatego przygotowaliśmy wiele usprawnień mających na celu chociażby przypominanie o kluczowych obowiązkach. Mam na myśli terminowe rozliczanie się z zainkasowanej gotówki czy dokumentacji ubezpieczeniowej (m.in. zdjęcia z inspekcji oraz podpisane dokumenty polisowe), jak również terminowe dostarczenie polisy OC Agenta czy zaświadczeń potwierdzających wykonanie szkoleń zawodowych.

Usprawnienia dotyczą również obszarów związanych z procesem nadawania dostępów do aplikacji sprzedażowych. Administrowanie dostępami w 80% jest wykonywane za pomocą robotów. Podsumowując, roboty pomagają nam w tej chwili od pierwszego kroku, czyli zasilenia bazy danymi potencjalnych kandydatów na OFWCA i zgłaszania sprzedawcy do KNF, przez aktualizowanie naszych rejestrów wewnętrznych, po proces nadawania dostępów, udostępniania narzędzi, na których agent pracuje.

Dodatkowo stawiamy na połączenia z zewnętrznymi bazami danych, co zapewnia nam wysoką jakość danych w naszych rejestrach, gdyż jesteśmy w stanie w prosty sposób zweryfikować wszystkie informacje dotyczące przedsiębiorcy.

Nad jakimi projektami obecnie pracujecie?

– System wdrożony do rejestracji nowych sprzedawców działa bardzo efektywnie i pozwala nam na skuteczne skalowanie działalności. Teraz koncentrujemy się na modernizacji systemów sprzedażowych – to jest coś, co obecnie absorbuje ludzi z mojego zespołu. Wspieramy m.in. opracowanie kalkulatora dla agentów, który pozwoli wyliczyć ofertę, korzystając z połączenia z bazą CEPIK.

W poprzednim roku podjęliśmy też decyzję o rozpoczęciu prac nad nową Strefą Agenta. Skonsultowaliśmy się z agentami, dzięki czemu udało nam się zweryfikować ich potrzeby w kwestii funkcjonalności systemowych. Przeanalizowaliśmy również wpisy agentów na naszej grupie na Facebooku, w których sugerowali oni potrzebne zmiany. To jest dla nas wielka skarbnica wiedzy. Cieszymy się, że mogliśmy liczyć na takie wsparcie i tyle opinii, jeżeli chodzi o system, który budujemy. Chciałbym raz jeszcze podziękować agentom, którzy zaangażowali się w prace przy tworzeniu wymagań do nowej Strefy Agenta. Mam nadzieję, że nowe narzędzie będzie spełniało Wasze oczekiwania.

Wszystkie nasze aktywności skierowane są zarówno do tych agentów, którzy współpracują z nami poprzez multiagencje od wielu lat, jak również takich, którzy tę współpracę dopiero rozpoczynają. Wszyscy są dla nas równie ważni i dbamy, aby wdrażane działania i zmiany uwzględniały potrzeby całej sieci agencyjnej.

Od 1 stycznia br. obowiązują nowe wzory karty urodzenia, karty martwego urodzenia i karty zgonu, został też zmieniony tryb ich wydawania. Podmioty wykonujące działalność leczniczą będą przekazywały karty urodzenia i karty martwego urodzenia kierownikowi USC wyłącznie na piśmie utrwalonym w postaci elektronicznej, opatrzonym kwalifikowanym podpisem elektronicznym albo podpisem osobistym.

Nie będzie już możliwości przekazywania karty urodzenia i karty martwego urodzenia do urzędu stanu cywilnego w postaci dokumentu papierowego. Kartę urodzenia przekazuje się w terminie trzech dni od dnia jej sporządzenia, a kartę martwego urodzenia – w terminie jednego dnia od dnia jej sporządzenia. Gdy nie jest możliwe ustalenie płci dziecka, karty martwego urodzenia się nie przekazuje.

Gdy chodzi o kartę zgonu, tryb nie ulega zmianie. Będzie ona sporządzana i przekazywana przez osobę stwierdzającą zgon i wydawana w jednym egzemplarzu podmiotowi uprawnionemu do pochówku. Karta zgonu będzie składała się z trzech części przeznaczonych: 1/ do zarejestrowania zgonu, 2/ dla administracji cmentarza, 3/ dla potrzeb statystyki publicznej. Podmiot, któremu zostanie wydana karta zgonu, przedkłada ją kierownikowi urzędu stanu cywilnego.

Przy okazji wprowadzonych zmian media zwróciły uwagę na inne, ważne kwestie. Przypomniały, że posłanka Aleksandra Gajewska w interpelacji z sierpnia ub.r. do szefa resortu zdrowia zwróciła uwagę na fakt, iż w Polsce nadal mamy problem z odpowiednim kodowaniem zgonów. Średnio w co piątej dokumentacji lekarz jako przyczynę śmierci podaje jeden z tzw. kodów śmieciowych. Z tego powodu WHO w przeszłości wykluczała Polskę z analiz porównawczych umieralności według przyczyn.

Z kolei przedstawiciele środowiska lekarskiego podkreślają, że z uwagi na nowe wymagania formalne wypisywania wielu dodatkowych danych (np. wykształcenia osoby zmarłej, nazwiska panieńskiego matki) czynności administracyjne zajmują im coraz więcej czasu.

Pojawia się też problem związany z coraz wyższą średnią wieku lekarzy, którzy nie zawsze sobie radzą z nowymi technologiami cyfrowymi. Lekarze podnoszą również, że do całej tej dokumentacji wymagany jest laptop, drukarka, skaner i dostęp do internetu, a z tym bywają problemy.

Zmiany zmianami, ale jak słusznie zauważają przedstawiciele środowiska lekarskiego, niezwykle istotne z perspektywy zgonów jest, aby właściwie rozpoznać ich przyczynę. Statystycznie bowiem co drugą przyczyną zgonu jest zatrzymanie akcji serca, a powinna być wpisana faktyczna (np. choroba doprowadziła do zgonu).

I tu dochodzimy do sedna problemu, z którym mogą borykać się uposażeni z umów ubezpieczenia w przypadku wpisania przytoczonej wyżej, powszechnie wpisywanej przyczyny zgonu. Co wówczas, gdy ubezpieczony miał w umowie ubezpieczenia znacznie podwyższoną sumę, np. z tytułu zawału serca / udaru mózgu? Kierując się danymi w akcie zgonu, ubezpieczyciel wypłaci podstawową sumę ubezpieczenia z tytułu śmierci naturalnej.

Mam przed sobą skan karty zgonu, z którego wynika, że bezpośrednią przyczyną zgonu ubezpieczonego było „zatrzymanie krążenia”, ale już przyczyną wtórną „krwotok śródmózgowy”. Klient zasłabł nagle, sygnalizując silny ból głowy. Przez trzy miesiące był utrzymywany w śpiączce, nie udało się go uratować. Sekcji zwłok nie przeprowadzono. Towarzystwo wypłaciło sumę w wysokości podwyższonej, zgodnej z ustaleniami pomiędzy stronami umowy.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.