„Częściowym sukcesem” określiło Insurance Europe przedstawiony przez Komisję Europejską projekt rozporządzenia w sprawie do danych finansowych (Regulation of Framework for Financial Data Access, FIDA). W swoim stanowisku w ramach konsultacji KE organizacja przedstawiła swoje stanowisko, w którym określono, w jaki sposób ulepszyć wniosek i zapewnić jego spójność z innymi przepisami UE.

Zdaniem Insurance Europe wniosek w sprawie otwartego finansowania, którego celem jest ustanowienie unijnych ram zarządzania danymi biznesowymi i osobowymi w sektorze usług finansowych, może „pozytywnie wpłynąć zarówno na konsumentów, jak i ubezpieczycieli”, jednak „koszty społeczno-ekonomiczne nie odpowiadają korzyściom płynącym z propozycji”.

Podejście wieloetapowe zamiast skoku na głęboką wodę

W opublikowanym 6 listopada stanowisku Insurance Europe wyraziło zaniepokojenie faktem, że wniosek ma tak szeroki zakres. Zdaniem organizacji właściwsze jest przyjęcie podejścia etapowego, które uwzględnia konkretne zastosowania w celu sprawdzenia, gdzie mogą wystąpić wyraźne korzyści dla konsumentów. Insurance Europe uważa ponadto, że we wniosku nie jest jasne, czy określone kategorie wrażliwych danych osobowych na mocy RODO będą objęte obowiązkami w zakresie udostępniania. Ubezpieczyciele przetwarzają różne rodzaje danych osobowych, takie jak medyczne/zdrowotne oraz dotyczące ewentualnych oszustw, które nie powinny wchodzić w zakres FIDA. Zdaniem organizacji ubezpieczyciele nie powinni być zobowiązani do udostępniania tajemnic handlowych, wrażliwych informacji biznesowych ani danych zastrzeżonych, które wygenerowali.

Insurance Europe z zadowoleniem przyjęła natomiast podejście, które ma na celu zapewnienie sprawiedliwego i równego dostępu do danych w oparciu o prawdziwie równe warunki działania. Zwraca uwagę na pewne obszary, w których we wniosku nie zachowano prawdziwie równych warunków działania lub w których powoduje to pewne niespójności z ustawą o danych.

Zbyt krótki termin na wdrożenia

Insurance Europe podkreśliła też swoje rozczarowanie faktem, że ramy FIDA nie uwzględniają wartości dodanej, jaką jest umożliwienie międzysektorowej wymiany danych dla instytucji finansowych. Ponadto zdaniem firmy 18-miesięczny harmonogram rozwoju operacyjnego systemów udostępniania danych finansowych nie jest zbyt realistyczny i może okazać się niezwykle trudny na wielu rynkach, zwłaszcza biorąc pod uwagę proponowany szeroki zakres.

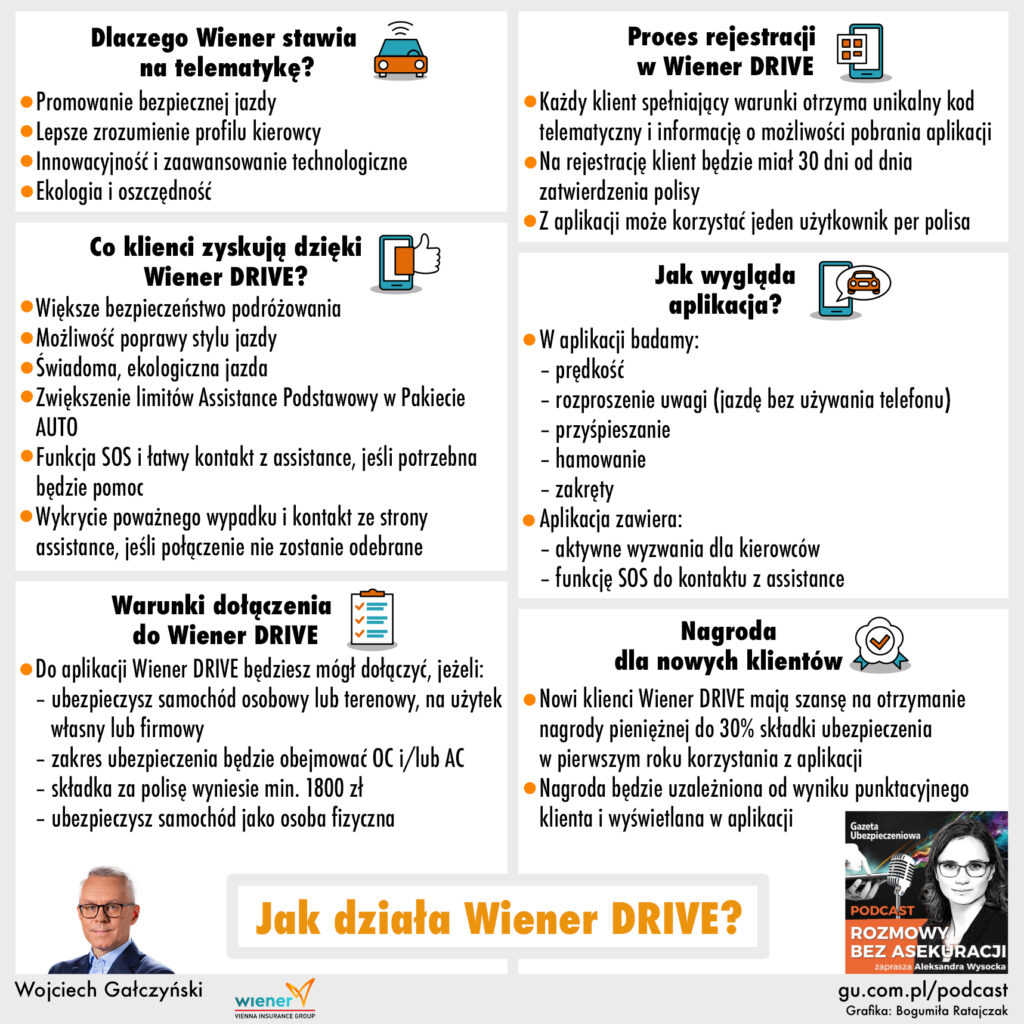

Jaki pomysł na telematykę ma Wiener? O tym w podcaście #RozmowyBezAsekuracji mówi Wojciech Gałczyński, dyrektor Biura Sprzedaży Ubezpieczeń Detalicznych w firmie Wiener. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Czym jest aplikacja Wiener Drive?

Co klient może zyskać, korzystając z aplikacji?

Jakie są korzyści dla agenta, który rekomenduje Wiener Drive?

Konferencja PZU Lab, CUK Ubezpieczenia, nowości produktowe Agro Ubezpieczenia TUW, innowacja Ubezpieczeniowego Funduszu Gwarancyjnego, Fundacja UNIQA oraz Mariusz Kurowski – tak przedstawia się lista wyróżnień w najnowszej odsłonie cyklicznego rankingu „Gazety Ubezpieczeniowej”.

WYDARZENIE MIESIĄCA

Międzynarodowa konferencja szkoleniowa dotycząca systemu zarządzania bezpieczeństwem procesowym, zorganizowana przez PZU Lab we współpracy PZU SA oraz Aon Polska – za stworzenie płaszczyzny wymiany doświadczeń, wspierającej osoby zajmujące się tematyką zarządzania bezpieczeństwem procesowym, interesującą tematykę spotkania, zaproszenie wybitnych ekspertów z zakresu PSM oraz sukces frekwencyjny.

MULTIAGENCJA MIESIĄCA

CUK Ubezpieczenia – za wdrożenie kolejnego programu kompetencyjnego dla agentów ubezpieczeniowych pod nazwą „CUK i Partnerzy”, mającego na celu pogłębianie wzajemnych relacji i rozwijanie umiejętności pośredników oraz rozszerzenie oferty produktowej o kolejną propozycję z linii Bezpieczni z CUK – ubezpieczenie na życie dla kredytobiorców, opracowane we współpracy z Compensą Życie.

OFERTA PRODUKTOWA MIESIĄCA

Nowe propozycje dla producentów rolnych opracowane przez Agro Ubezpieczenia TUW – w uznaniu dla oferty zapewniającej rolnikom możliwość ubezpieczenia budynków według wartości odtworzeniowej, dzięki czemu odszkodowanie w szkodach częściowych będzie liczone według wartości nowej, bez potrącenia zużycia technicznego, oraz dostęp do świadczeń z zakresu assistance medycznego, domowego oraz rowerowego.

INNOWACJA MIESIĄCA

Rozszerzenie przez Ubezpieczeniowy Fundusz Gwarancyjny zakresu danych przekazywanych ubezpieczycielom o dodatkowe informacje z notatek policyjnych, np. o ofiarach, uprawnieniach do kierowania czy trzeźwości – w uznaniu dla przedsięwzięcia, które umożliwi zakładom ubezpieczeń szybszą weryfikację szkód komunikacyjnych oraz przyspieszenie wypłat odszkodowań, a także skuteczniejszą walkę z przestępczością ubezpieczeniową.

INICJATYWA MIESIĄCA

Powołanie Fundacji UNIQA – w uznaniu dla inicjatywy, która będzie wspierać aktywność społeczną UNIQA w Polsce oraz podejmie działania odpowiadające na potrzeby młodych osób, takie jak aktywne przeciwdziałanie hejtowi w internecie poprzez edukację w zakresie tego zjawiska oraz promocję zdrowia psychicznego.

CZŁOWIEK MIESIĄCA

Mariusz Kurowski – za awans na stanowisko prezesa zarządu Benefii, będący potwierdzeniem wiedzy, doświadczenia i umiejętności menedżera związanego z firmą od dwudziestu lat.

Unilink porozumiał się w zakresie zakupu 100% udziałów LGK/Viviamo. Od tego momentu agencja wchodzi w skład grupy.

– Misją Unilink jest konsekwentne budowanie najlepszej i największej multiagencji w kraju. Najlepszej jakością oferty i serwisu dla agentów ubezpieczeniowych oraz solidnością i wiarygodnością dla towarzystw ubezpieczeniowych. Wierzymy, że połączenie dynamiki, wiedzy i zgromadzonego doświadczenia Unilink i LGK/Viviamo znacząco przybliża nas do tego celu. Połączenie sił i wybranie tego, co najlepsze w obydwu firmach, jest szczególnie ważne w dzisiejszych czasach, kiedy rynek towarzystw ubezpieczeń konsoliduje się, na agentów jest przerzucane coraz więcej obowiązków, a o klientów coraz częściej musimy konkurować z alternatywnymi kanałami sprzedaży i podmiotami z innych branż – powiedziała Aleksandra Friedel, prezeska zarządu Unilink.

Lubuska Grupa Kapitałowa utworzona w 2001 roku jest jedną z największych w Polsce grup skupiających pośredników ubezpieczeniowych, działających na terenie całego kraju. W ciągu pierwszych 10 lat firma nawiązała współpracę z ponad 4000 agentami w całej Polsce. Od 2013 roku działa również pod marką Viviamo, którą oznakowanych jest 111 biur w dziesięciu województwach. LGK i Viviamo oferuje ubezpieczenia dla klientów indywidualnych: komunikacyjne, majątkowe, zdrowotne, turystyczne i na życie, a także ubezpieczenia dla firm.

– Każda firma na pewnym etapie rozwoju musi podjąć decyzję o tym, czy satysfakcjonuje ją obecna pozycja rynkowa, czy też chce dokonać przełomowego wzrostu. Jako LGK/Viviamo uznaliśmy, że dążąc do perfekcji w ofercie i wsparciu dla współpracujących z nami agentów ubezpieczeniowych i chcąc sprostać wyzwaniom zmieniającego się rynku, dołączenie do Grupy Unilink, która jest liderem nie tylko w Polsce, ale i całym regionie Europy Środkowo-Wschodniej, jest najlepszym rozwiązaniem. Wierzymy, że dzięki dalszej wytężonej pracy nad poszerzaniem naszej oferty dla agentów ubezpieczeniowych i podnoszeniem jakości naszego serwisu uda nam się osiągnąć wiele wspólnych sukcesów. Jednocześnie miło nam jest poinformować, że nową prezeską zarządu spółek Viviamo i LGK zostanie Laura Byczkowska, znana wszystkim doskonale wieloletnia członkini zarządu i udziałowczyni obydwu agencji – dodał Jarosław Łoń, założyciel oraz prezes zarządu LGK/Viviamo.

Z danych zebranych przez Instytut Badań Rynku Motoryzacyjnego Samar wynika, że podczas trzech kwartałów 2023 roku zarejestrowano po raz pierwszy 992 552 samochody osobowe i dostawcze o dopuszczalnej masie całkowitej do 3,5 tony. Najwięcej spośród nich zostało ubezpieczonych w PZU.

Z szacunków IBRM Samar wynika, że największy polski ubezpieczyciel objął ochroną blisko jedną czwartą nowo rejestrowanych pojazdów (246 915 szt., udział na poziomie 24,88%;. PZU jest dominującym ubezpieczycielem w 13 województwach i w 224 powiatach. Drugie miejsce zajęła Warta (170 090 szt., 17,14%), która zdominowała ubezpieczenia w 3 województwach południowo-wschodniej Polski i jest liderem w 139 powiatach. Trzecia lokata przypadła ERGO Hestii z udziałem (127 107 szt., 12,81%), która rządzi w 6 powiatach.

Na czwartej pozycji zestawienia znaleźli się niezweryfikowani ubezpieczyciele. Od początku roku objęli ochroną 115 075 aut, ale Samarowi nie udało się ustalić, jaki udział mają w tej puli poszczególne towarzystwa. Kolejne miejsca w rankingu zajęły UNIQA (80 349 szt., 8,1%,) oraz Allianz (41 098 szt., 4,14%,). Przy czym UNIQA jest liderem w 7 powiatach.

Samar zastrzega, że ustalenie, w których powiatach Polski dominowali poszczególni ubezpieczyciele, zostało sporządzone na podstawie danych z Centralnej Ewidencji Pojazdów. Informacje dotyczące ubezpieczeń zawierają jednak wiele braków, ponieważ trafiają do baz z pewnym opóźnieniem. Po trzech kwartałach braki dla nowo rejestrowanych samochodów wynoszą 11,59%, w związku z czym realne zestawienie może być nieco inne.

65 lat to godny wiek dla człowieka – z jednej strony jest pełen doświadczenia, z drugiej wciąż żwawy i dziarski ku działaniu. Podobnie rzecz ma się z organizacjami, ale z tą różnicą, że w polskiej rzeczywistości historycznej 65 lat nieprzerwanej działalności biznesowej, zwłaszcza organizacji finansowej, to niezbyt często spotykany wynik.

Nie mogłem powstrzymać się od refleksji, kiedy 10 października siedziałem w pięknych wnętrzach Sali Lustrzanej Pałacu Staszica w Warszawie i przysłuchiwałem się prezentacji Mariusza Wichtowskiego, prezesa Polskiego Biura Ubezpieczycieli Komunikacyjnych.

Barwny sposób przedstawienia 65 lat historii PBUK uzmysłowił mi, jak daleką drogę przebył proces likwidacji szkód w tym czasie. Od stert druków i tradycyjnych listów przesyłanych przez telex, a potem fax, do współczesnych rozwiązań zaprzęgających sztuczną inteligencję, IoT, drony czy satelity.

Często mówimy o rewolucji technologicznej, której efekty coraz śmielej stają się codziennością ubezpieczeniowców, jednak nie zawsze pamiętamy, że jej początki związane były głównie z potrzebą usprawnienia procesu likwidacji szkód. Wszak od dawna wiadomo, że adekwatnie, sprawnie i szybko wypłacone odszkodowanie jest najlepszą dźwignią marketingową ubezpieczyciela.

Niewątpliwie skutecznym akceleratorem zmian technologicznych była pandemia, która z dnia na dzień wymusiła przyspieszoną digitalizację procesu zgłaszania i administracji roszczeń. Zmiany w skali makroekonomicznej, wywołane przez pandemię – a w konsekwencji wzrost cen usług i produktów – znalazły swe odzwierciedlenie w rosnącej inflacji kosztów likwidacji. To kolejny istotny impuls dla sektora ubezpieczeniowego, ukazujący potrzebę wykorzystania nowych technologii w celu ograniczania kosztów.

Technologia a prewencja szkód

Początkowo ta rewolucja technologiczna była odpowiedzią na potrzebę przyspieszonej i uproszczonej likwidacji szkód, czego oczekiwali klienci. Szybki, zdalny i zdigitalizowany proces wypłaty roszczenia jest obecnie wdrażany przez rosnącą liczbę ubezpieczycieli. Często odbywa się to we współpracy z zewnętrznymi dostawcami nowych technologii, którzy swoimi innowacyjnymi rozwiązaniami przyciągają uwagę klientów.

Dzisiaj uwaga ubezpieczycieli skupia się nie tylko na szybkiej i sprawnej wypłacie odszkodowania, ale też coraz częściej na działaniach zapobiegających wystąpieniu szkody lub ograniczeniu jej zakresu i wielkości.

Prewencja jest elementem branży ubezpieczeniowej od jej zarania. W następstwie wielkiego pożaru Londynu XVII-wieczni ubezpieczyciele majątku uruchomili własne służby ratownicze, chcąc chronić siebie i swoich klientów. Od alarmów antywłamaniowych w domach po blokady kół w samochodach – ubezpieczyciele od dawna skłaniają klientów do podejmowania większej liczby środków zapobiegawczych, w celu uniknięcia kradzieży, a w efekcie – roszczeń.

Powszechny dostęp do technologii inteligentniejszej niż kiedykolwiek wcześniej oznacza, że ubezpieczyciele mogą teraz interweniować znacznie wcześniej, i to na wiele różnych sposobów, co przyspiesza proces zmian w dużej części branży.

Łatwiejsze i skuteczniejsze raportowanie szkód

Wdrożenie najnowszych technologii, takich jak AI (chatboty, wirtualny asystent, rozpoznawanie obrazu itp.) czy IoT (dostarczanie do oceny ryzyka i wyceny ubezpieczeń statystyk dotyczących stylu jazdy, informowanie o błędzie za pomocą czujnika wodomierza zainstalowanego w domu itp.) jest możliwe u każdego ubezpieczyciela, nawet jeśli działa on na przestarzałych systemach.

Ubezpieczyciele postrzegają profilaktykę jako istotne narzędzie w walce z rosnącymi skutkami zagrożeń, takich jak kryzys związany z chorobami cywilizacyjnymi, ataki cybernetyczne czy ekstremalne warunki pogodowe. Celem ubezpieczycieli na życie i zdrowie jest zachęcenie klientów do lepszego dbania o swoją sprawność fizyczną i w efekcie wydłużenia życia. To jeden z powodów coraz większej popularności akcesoriów z kategorii urządzeń ubieralnych (wearables), takich jak Opaska Życia (Life Wristband), stanowiących jeden z przykładów wdrożeń Comarch Healthcare. Tego typu przenośne urządzenia oferują funkcjonalności, takie jak:

monitoring zdrowia oraz historii wyników pomiarów parametrów pacjentów z dowolnego miejsca,

interfejsy dla pogotowia ratunkowego,

wizualizacja lokalizacji pacjentów na mapach,

wsparcie podopiecznych przy codziennych aktywnościach oraz realizowanie harmonogramów z wykorzystaniem zaleceń i ankiet,

nieustanne zbieranie i analiza danych medycznych przesyłanych z urządzeń, w które wyposażeni są pacjenci – całodobowa opieka całoroczna.

W sektorze ubezpieczeń komunikacyjnych obserwuje się coraz szersze stosowanie telematyki oraz zaawansowanej analityki danych (AA). Dostępność informacji w czasie rzeczywistym zastępuje ręczne odczytywanie danych, ściślej wiążąc użytkowników pojazdów z produktami ubezpieczeniowymi, przede wszystkim dzięki atrakcyjniejszym składkom dla tych użytkowników, którzy zapobiegają wystąpieniu szkody, korzystając z pojazdów w odpowiedzialny sposób.

Ubezpieczenia nieruchomości to kolejny obszar, w którym coraz częściej wykorzystuje się technologie zapobiegające powstawaniu szkód lub ograniczające ich skutki. Zastosowanie systemów wykrywających nieszczelności instalacji wodnej – najczęstszej przyczyny odszkodowań – pozwala ograniczyć o 70% skalę roszczeń z tego tytułu.

Dzięki wykorzystaniu dronów czy zdjęć lotniczych do tworzenia trójwymiarowego obrazu nieruchomości możliwe jest wskazanie np. słabego stanu elementów dachu, dzięki czemu można podjąć działania zapobiegawcze.

Partnerstwo w szkodzie

Wykorzystanie rozwiązań, takich jak telematyka, inteligentny dom czy monitoring funkcji życiowych w procesach ubezpieczeniowych, wymaga współpracy z dostawcami zewnętrznymi. Jeśli część z nich jest dość prosta do zaadaptowania, wszystkie wymagają integracji z istniejącymi systemami likwidacji szkód, aby możliwe było przetworzenie i odpowiednie zinterpretowanie zebranych danych. Stanowi to problem dla starszych systemów. Nadrzędnym celem modernizacji procesu likwidacji szkód jest przede wszystkim automatyzacja, która jest w stanie uprościć i skrócić czas ich rozpatrywania, oszczędzając w efekcie pieniądze. Na przykład nowoczesne systemy obsługi szkód umożliwiają proces automatycznej walidacji roszczeń, autouzupełnianie danych w powiadomieniach i odpowiednie kolejkowanie. Doświadczenia ubezpieczycieli pokazują, że zastosowanie innowacyjnych rozwiązań pozwala oszczędzić 25–30% kosztów likwidacji.

Modernizacja systemu likwidacji szkód może być długa i żmudna lub – z pomocą doświadczonego dostawcy IT – sprawna i efektywna, niemal od razu przynosząc korzyści dla całej organizacji. Naturalnie wiąże się to zaangażowaniem określonych zasobów, ale znacznie mniejszych, jeśli korzysta się z gotowych, sprawdzonych rozwiązań, zwłaszcza gdy rozwiązania zostały skutecznie wdrożone i przetestowane przez innych ubezpieczycieli.

Przykładem innowacyjnego i całościowego podejścia do likwidacji szkód jest system Comarch Insurance Claims. Jednym z głównych celów tego oprogramowania do zarządzania szkodami jest zautomatyzowanie całego procesu rejestracji i obsługi, a w efekcie osiągnięcie wymiernych oszczędności czasu i kosztów. System wspiera firmy ubezpieczeniowe w uzyskaniu przewagi konkurencyjnej dzięki szybkiej realizacji wypłat odszkodowań i świadczeń, profesjonalnej obsłudze klienta i łatwym konfiguracjom procesów roszczeniowych.

Co wyróżnia system Comarch Insurance Claims? System ten:

zapewnia kompleksową obsługę roszczeń, wspierającą ryzyka ubezpieczeń na życie, emerytalnych, zdrowotnych oraz ubezpieczeń majątkowych i osobowych, w tym różne kanały dystrybucji;

jest oparty na architekturze zorientowanej na usługi (SOA), ułatwiającej integrację z systemami zewnętrznymi;

jest wyposażony w przyjazny dla użytkownika interfejs graficzny, dostosowany do rodzaju roszczeń oraz umożliwiający sprawną obsługę i szybką wypłatę świadczeń.

Maciej Dylewski International Business Director, Comarch

Konsekwencje zmian klimatycznych stają się coraz większym zagrożeniem dla europejskich konsumentów. Gwałtowne zjawiska pogodowe oraz prawne wymogi środowiskowe mogą z kolei utrudniać dalsze funkcjonowanie firmom, które nie zawsze odpowiednio zabezpieczają się przed ryzykiem.

Przedstawiciele firm ubezpieczeniowych, którzy wzięli udział w konferencji Ubezpieczenia: Sprzedaż, Innowacje, Ryzyko 2023, uważają, że sektor ten może odegrać istotną rolę w rozwoju europejskiej gospodarki poprzez edukowanie konsumentów i przedsiębiorców z zakresu ESG. Partnerem wydarzenia była firma doradcza Deloitte, natomiast „Gazeta Ubezpieczeniowa” sprawowała patronat medialny.

Jednym z tematów dyskusji odbywających się w ramach organizowanej przez Centrum Myśli Strategicznych konferencji były wyzwania dla polskiego i europejskiego rynku ubezpieczeniowego, związane z rosnącym znaczeniem kwestii zrównoważonego rozwoju.

ESG szansą dla branży

Punktem wyjściowym dyskusji były dane Europejskiego Urzędu Nadzoru Ubezpieczeń i Pracowniczych Programów Emerytalnych dotyczące luki ubezpieczeniowej. Okazuje się, że obecnie średni odsetek ubezpieczonych strat związanych z katastrofami klimatycznymi w Europie wynosi zaledwie 25%. Eksperci zgodzili się, że taka różnica stanowi przykład tego, jak ważne zadanie do wykonania mają ubezpieczyciele m.in. w obszarze działań prewencyjnych oraz uświadamiania konsumentów w zakresie istotności ubezpieczeń dla codziennego funkcjonowania.

– Sektor ubezpieczeniowy ma dzisiaj do odegrania kluczową rolę we wspieraniu konsumentów oraz przedsiębiorstw w ochronie przed zdarzeniami związanymi ze zmianami klimatu. Równie istotne jest zwiększanie wiedzy uczestników rynku o polisach chroniących przed konsekwencjami finansowymi katastrof naturalnych.

Nie bez znaczenia pozostaje również realne wsparcie dla konsumentów poprzez tworzenie produktów i usług dostosowanych do dzisiejszych realiów, co z kolei może stanowić unikatową szansę na dalszy rozwój sektora – powiedziała Irena Pichola, partner, liderka zespołu doradztwa ds. zrównoważonego rozwoju w Europie Środkowej Deloitte.

Podczas debaty podkreślono również rolę firm ubezpieczeniowych jako inwestorów. Jako jeden z najważniejszych dostarczycieli kapitału na rozwój sektor ten może przyczynić się do osiągnięcia celów zrównoważonego rozwoju w takich obszarach gospodarki, jak np. energetyka.

Zaznaczono, że chodzi nie tylko o kwestie zapewnienia finansowania, ale również wyraźną komunikację kryteriów wyboru inwestycji, które mogą zostać uznane za zrównoważone. Zdaniem panelistów dzielenie się wiedzą w tym zakresie może także pomóc ograniczyć zjawisko greenwashingu.

– Wyznaczenie właściwej drogi w kierunku zrównoważonego rozwoju jest z jednej strony wyzwaniem, a z drugiej szansą dla sektora. Dzięki swojej wiedzy ubezpieczyciele mogą oferować nowe produkty i usługi, umożliwiające uzyskanie przez konsumentów ochrony od bieżących i przyszłych ryzyk. Co więcej, kompleksowa edukacja przedstawicieli biznesu zarówno na stanowiskach zarządczych, jak i operacyjnych w zakresie ESG stanowi niezwykle istotne wsparcie w osiąganiu celów zrównoważonego rozwoju przez przedsiębiorstwa. Ogranicza ona również prawdopodobieństwo poniesienia konsekwencji np. nierzetelnego raportowania wpływu danych inwestycji na środowisko – wskazała Irena Pichola.

Realny wymiar ESG

Zdaniem panelistów jednym z zagrożeń dla skutecznej zielonej transformacji polskiej i europejskiej gospodarki może być postrzeganie ESG jako narzędzia służącego wyłącznie budowaniu wizerunku. Kluczowe jest więc wkomponowanie czynników środowiskowych, społecznych oraz dotyczących ładu korporacyjnego w strategie funkcjonowania przedsiębiorstw. Podczas dyskusji zaznaczono także, że powinny one mieć konkretny wymiar, uwzględniający zakres zmian oraz perspektywę czasową, potrzebną do osiągnięcia celów strategicznych.

Debatujący podkreślili także rolę ESG w kontekście pozyskiwania przewagi konkurencyjnej. Według uczestników dyskusji wzrost znaczenia takich rozwiązań, jak listy sankcyjne czy akty prawne mające na celu przeciwdziałanie zjawisku prania brudnych pieniędzy, może powodować, że część podmiotów zostanie wykluczona z życia gospodarczego. Jednocześnie skuteczna implementacja kryteriów ESG w strategię funkcjonowania przedsiębiorstwa umożliwi uniknięcie tego typu zagrożeń i ułatwi dalszy rozwój danego podmiotu w przyszłości.

– Implementacja czynników ESG w strategię przedsiębiorstw jest kluczowym krokiem w zapobieganiu potencjalnym zagrożeniom i w przyszłości będzie stanowić istotny element procesu uzyskania przewagi konkurencyjnej. Sektor ubezpieczeniowy odgrywa ważną rolę jako wsparcie dla firm w tym obszarze, dzięki swojej wiedzy w zakresie ESG.

Współpraca z ubezpieczalniami umożliwia przedsiębiorstwom skuteczne zarządzanie ryzykiem, pozyskiwanie inwestorów odpowiedzialnych społecznie oraz zwiększenie zaufania klientów, co przekłada się na długofalowy sukces i konkurencyjność na rynku – powiedział Paweł Roszkowski, dyrektor Departamentu Zgodności i Standardów UNIQA.

3 listopada do konsultacji publicznych został skierowany projekt rozporządzenia Ministra Rolnictwa i Rozwoju Wsi w sprawie wysokości dopłat do składek z tytułu ubezpieczenia upraw rolnych i zwierząt gospodarskich w 2024 r.

Zgodnie z treścią aktu w 2024 r. dopłata do składki z tytułu ubezpieczenia upraw zbóż, kukurydzy, rzepaku, rzepiku, chmielu, tytoniu, warzyw gruntowych, drzew i krzewów owocowych, truskawek, ziemniaków, buraków cukrowych lub roślin strączkowych oraz bydła, koni, owiec, kóz, drobiu lub świń miałaby wynosić do 65% składki do 1 ha uprawy oraz do 1 sztuki zwierzęcia gospodarskiego.

Konsultacje potrwają do 7 listopada 2023 r. Rozporządzenie wejdzie w życie po upływie 14 dni od dnia ogłoszenia.

Z dniem 2 listopada 2023 r. nastąpiło połączenie spółek Renomia oraz Kancelaria Brokerska Enterprise Risk Management. Powstały w wyniku fuzji podmiot będzie działać pod szyldem Renomia.

Połączenie nie miało wpływu na dane rejestrowe, takie jak KRS, REGON, NIP. Zmieniły się natomiast nazwa firmy, adres siedziby oraz numer konta bankowego.

Renomia a.s. z siedzibą w Brnie została udziałowcem Kancelarii 23 grudnia 2022 r. Jest wiodącym brokerem w regionie Europy Środkowej i Wschodniej, z oddziałami w 12 krajach, oraz działa na całym świecie poprzez sieć partnerów. Mniejszościowym udziałowcem Renomia jest Arthur J. Gallagher & Co, czwarty co do wielkości broker ubezpieczeniowy na świecie.

W Polsce Renomia posiada swoje biuro, którego dyrektorem zarządzającym (CEO) jest Alexander Konopka. Do brokera należy też Alfa Brokers z siedzibą w Toruniu.

W pierwszych dziewięciu miesiącach 2023 roku Swiss Re odnotował zysk netto w wysokości 2,5 miliarda dolarów. W związku z tym reasekurator podtrzymał swoje prognozy dotyczące celów na ten rok.

Dzięki 1 mld dol. zysku netto w trzecim kwartale Swiss Re osiągnął dziewięciomiesięczny wynik po opodatkowaniu na poziomie 2,5 mld dol., przy jednoczesnym zwrocie na kapitale własnym (ROE) w wysokości na poziomie 25,9%. Rok wcześniej reasekurator zanotował stratę rzędu 285 mln dol. i ROE o 2,1% poniżej zera. Na znaczącą poprawę wpłynęły głównie wyniki underwritingu w reasekuracji ubezpieczeń majątkowych i osobowych oraz życiowych i zdrowotnych, wsparte rosnącymi wynikami inwestycyjnymi.

Wynik ze składek zarobionych i prowizji wzrósł w pierwszych dziewięciu miesiącach 2023 roku o 4,2%, do 33,7 mld dol., wobec 32,4 mld dol. przed rokiem. Przy stałych kursach walutowych składki zarobione netto i przychody prowizyjne wzrosły o 5,3%.

Grupa osiągnęła zwrot z inwestycji (ROI) w wysokości 3,5%, w porównaniu do 1,6% na koniec września 2022 r. W trzecim kwartale wskaźnik ROI uplasował się na wyjątkowo wysokim poziomie 4,8%, czemu sprzyjały zrealizowane zyski netto ze sprzedaży nieruchomości, które zostały częściowo skompensowane stratami z ukierunkowanej sprzedaży niskodochodowych papierów wartościowych o stałym dochodzie

Pozycja kapitałowa Swiss Re pozostała bardzo silna, a na dzień 1 lipca 2023 r. współczynnik szwajcarskiego testu wypłacalności grupy (SST) wyniósł 314%.

– W świetle dobrych wyników odnotowanych w tym roku podtrzymujemy nasze cele na cały rok, w tym zysk netto w wysokości ponad 3 miliardów dolarów. W dalszym ciągu koncentrujemy się na naszej zdyscyplinowanej strategii underwritingu, stanowiącą solidną podstawę na przyszłość – powiedział Christian Mumenthaler, dyrektor generalny Grupy Swiss Re.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.