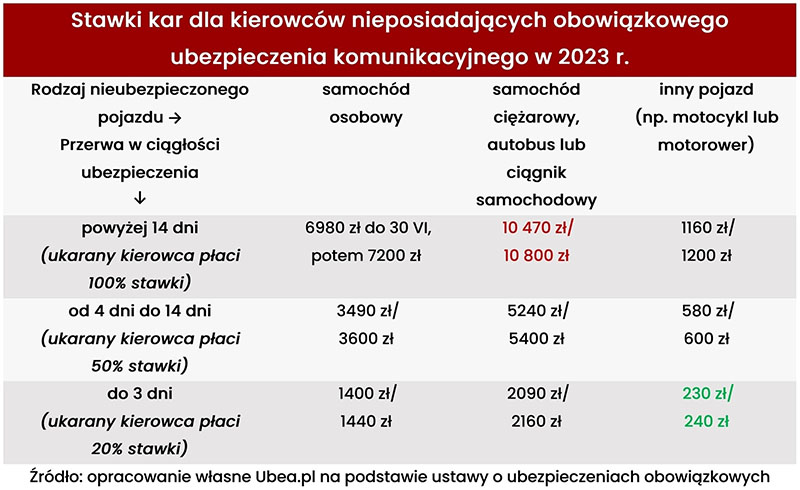

Rząd zdecydował, że płaca minimalna w 2023 r. wzrośnie w jeszcze większym stopniu, niż wcześniej zakładano. Eksperci Ubea wskazują, że w efekcie tego kary za brak OC posiadaczy pojazdów mechanicznych będą jeszcze bardziej dotkliwe finansowo.

Rozporządzenie Rady Ministrów z dnia 13 września 2022 r. w sprawie wysokości minimalnego wynagrodzenia za pracę oraz wysokości minimalnej stawki godzinowej w 2023 r. wskazuje, że minimalne wynagrodzenie za pracę w pierwszej połowie przyszłego roku będzie wynosiło 3490 zł brutto. Od 1 lipca 2023 r. analogiczna stawka wzrośnie do 3600 zł brutto. – Bardzo szybki wzrost minimalnego wynagrodzenia przełoży się również na poziom kar za brak OC – przypomina Paweł Kuczyński, prezes Ubea.

– Jak nietrudno obliczyć, taka podstawowa kara za brak OC wzrośnie 1 stycznia 2023 r. z 6020 zł do 6980 zł. Na początku lipca 2023 r. czeka nas kolejny wzrost opisywanej kary; tym razem do 7200 zł – wylicza Andrzej Prajsnar, ekspert Ubea.

Od 1 stycznia 2023 r. brak OC ppm. trwający do 3 dni włącznie będzie oznaczał wydatek na poziomie 1400 zł. W lipcu stawka wzrośnie do 1440 zł. Natomiast za nieposiadanie polisy od 4 dni do 14 dni kierowcom przyjdzie zapłacić 3490 zł (od 1 stycznia 2023 r.) oraz 3600 zł (od 1 lipca 2023 r.).

– Szczególnie ostrożni muszą być nabywcy używanych aut, których OC nie ulega automatycznemu przedłużeniu – ostrzega Paweł Kuczyński.

Kary za brak OC stają się coraz bardziej dotkliwe …

Eksperci Ubea sprawdzili również, jak poziom kar za brak OC ppm. zmieniał się względem przeciętnej płacy. Warto przypomnieć, że przez ostatnie lata kara dla kierowcy samochodu osobowego za ponad dwutygodniowy brak ochrony wynosiła:

Straty spowodowane przez pożary i zjawiska pogodowe pochłonęły w ciągu ostatnich 5 lat 36% odszkodowań wypłaconych firmom przez ubezpieczycieli. 80% firm, które nie posiadały odpowiedniego ubezpieczenia, musiało zakończyć działalność po zdarzeniach powodujących długotrwały przestój.

Z „Allianz Claims Review 2022” wynika, że 21% odszkodowań wypłacanych z polis korporacyjnych pochłania likwidacja szkód spowodowanych przez pożary. Za kolejne 15% odpowiadają szkody wyrządzone przez różnego rodzaju katastrofy naturalne, jak deszcze nawalne, huragany, powodzie itp. To jednak wartości średnie. W przypadku np. Włoch pożary pochłonęły 50% środków wypłaconych z ubezpieczeń, w Niemczech było to 37%, a we Francji – 34%.

– Te dane dobitnie pokazują, jak ważne jest odpowiednie zabezpieczenie firmy przed skutkami pożarów i innych nieprzewidzianych zdarzeń. Zwłaszcza że, jak wynika ze statystyk Komendy Głównej Państwowej Straży Pożarnej, w zeszłym roku doszło do prawie 6 tys. pożarów obiektów użyteczności publicznej i firmowych. Ponadto sama likwidacja bezpośrednich szkód z pożaru czy zalania to tylko część strat. Ubezpieczając się, należy brać również pod uwagę przestój wywołany usuwaniem szkody i naprawami. A ten może być równie kosztowny lub nawet wyższy od odbudowy – mówi Wojciech Radyński, broker ubezpieczeniowy, dyrektor oddziału EIB we Wrocławiu.

Na co zwracać uwagę, ubezpieczając mienie firmy?

Ekspert podkreśla, że ochrona ubezpieczeniowa majątku firmy to indywidualna sprawa i wymaga wzięcia pod uwagę wielu czynników. Radzi jednak, aby stosować się do kilku generalnych zasad, takich jak ustalanie odpowiedniej sumy ubezpieczenia, co ma szczególne znaczenie ze względu na obecną inflację, pamiętanie o dodatkowym ubezpieczeniu użytkowanych maszyn, urządzeń i sprzętu elektronicznego oraz o przestoju, który może kosztować więcej niż fizyczne szkody. Tu jako remedium Wojciech Radyński wskazuje ubezpieczenie przerw w działalności w wyniku szkód materialnych (tzw. Business Interruption).

– Ten ostatni element, ubezpieczenie przerw w działalności, ma obecnie duże znaczenie, ponieważ z powodu braków materiałowych i wydłużonych łańcuchów dostaw czas przywrócenia zakładu do działalności po szkodzie może być znacznie wydłużony. Ograniczenia w łańcuchach dostaw stanowią też dodatkowy argument za ubezpieczeniem maszyn od awarii – nawet nieduża awaria kluczowej maszyny i niemożność jej szybkiego zastąpienia może pociągać za sobą długotrwały przestój, który nie będzie mógł być pokryty ubezpieczeniem bez rozszerzonego ubezpieczenia maszyn i urządzeń. Sytuacja na rynku co prawda ulega stopniowej poprawie, ale nie wróci ona jednak szybko do stanu z początku 2020 r. O ile korporacje i duże firmy, zwłaszcza te o strukturze wielooddziałowej, są w stanie samodzielnie przetrwać nawet dłuższy przestój w jednej z lokalizacji, to w przypadku małych i średnich przedsiębiorstw może to poważnie zagrozić dalszemu ich istnieniu. Z naszych obserwacji wynika, że problem może dotyczyć nawet 80% firm, które dotknął długi przestój, a nie posiadały ubezpieczenia – zaznacza ekspert.

Wojciech Radyński radzi też, aby nie zapominać o odpowiednich zabezpieczeniach i konserwacji mienia.

Bank Credit Agricole uruchomił kolejną subskrypcję ubezpieczenia inwestycyjnego „Invest Med”. Oferta bazuje na inwestycji w indeks spółek z sektora medycznego, zaangażowanych w ochronę zdrowia, sprzyjających zdrowemu stylowi życia i dobremu samopoczuciu oraz pozwalających osiągnąć zysk niezależnie od koniunktury na giełdzie.

„Invest Med” oferuje ochronę ubezpieczeniową na życie i dożycie wraz z możliwością otrzymania zysku z inwestycji (premia). Instrumentem, na jakim oparty jest produkt, jest nota, w którą inwestuje ubezpieczyciel. Składa się ona z dwóch części. Pierwszą stanowią zielone obligacje, z których wpływy przeznaczane są na finansowanie lub refinansowanie zielonych projektów wspierających gospodarkę o zerowej emisji netto i ochronę środowiska. Mają one też za zadanie chronić kapitał zainwestowany przez klienta. Druga część to opcja na indeks Solactive BQIS Health & Wellness PLN Hedged RC 10% Index, którego celem jest wypracowanie premii dla klienta.

– Produkt ma bardzo atrakcyjną formułę. Konstrukcja ubezpieczenia „Invest Med” daje klientom gwarancję ochrony kapitału w wysokości 108% zainwestowanej składki. Dodatkowo jeśli koniunktura na giełdzie będzie korzystna, na koniec okresu ubezpieczenia klient będzie mógł otrzymać premię w wysokości 170%, liczoną od wzrostu wartości indeksu, na którym oparty jest ten produkt – wyjaśnia Mieczysław Putkowski, dyrektor Departamentu Produktów Ubezpieczeniowych i Inwestycyjnych Credit Agricole.

Ewentualna premia zależy od notowań w/w indeksu. Na jego wartość pracuje 50 spółek światowych, które w swojej działalności kładą nacisk na ochronę zdrowia, prowadzenie walki z chorobami zakaźnymi i przewlekłymi, udoskonalanie zarządzania opieką zdrowotną oraz sprzyjanie zdrowemu stylowi życia i dobremu samopoczuciu. Każda spółka dobierana do indeksu oceniana jest przy wykorzystaniu kryteriów, które są związane z przychodami spółki, pracami badawczo-rozwojowymi oraz EBIT (zysk operacyjny przed odliczeniem podatków i odsetek). Dopasowanie składu indeksu odbywa się co roku.

– W Credit Agricole codziennie działamy na rzecz naszych klientów i społeczeństwa i dlatego przykładamy ogromną wagę do wspierania zrównoważonego rozwoju i odpowiedzialnego biznesu. Stąd pomysł na produkt ubezpieczeniowy o charakterze inwestycyjnym, który pozwala na wsparcie korzystnych społecznie zmian – przekonuje Mieczysław Putkowski.

Minimalna kwota składki wynosi 3 tys. zł, maksymalna 1 mln zł. Ubezpieczycielem jest CA Życie TU.

Insurtechy w krajach nordyckich rozwinęły szeroki zakres innowacji – twierdzą eksperci Sollers Consulting w autorskim opracowaniu „Nordic Insurtech Report”. Oczekuje się, że inwestorzy będą kłaść większy nacisk na wyniki ekonomiczne. W odpowiedzi na te oczekiwania, nordyckie insurtechy opracowały strategie.

Z raportu Nordic Insurtech wynika, że kraje Europy Północnej należą do najbardziej rozwiniętych cyfrowo na świecie. Istniejąca infrastruktura cyfrowa sprawia, że wprowadzenie nowych rozwiązań na rynek jest dla insurtechów stosunkowo łatwe. Ubezpieczeniowe startupy bazują na doświadczeniach z rodzimych rynków i eksportują swoje innowacje do innych krajów. Raport zawiera przegląd 31 firm z branży insurtech ze Szwecji, Finlandii, Norwegii i Danii. Analiza przybliża modele biznesowe i obszary innowacji stosowane przez technologiczne startupy ubezpieczeniowe z północy Europy.

– Kraje nordyckie wprowadziły wiele standardów danych, co napędziło postęp technologiczny i rozpoczęło modernizację branży ubezpieczeniowej. Fala insurtechów uświadomiła ubezpieczycielom ich braki w digitalizacji – mówi Sławek Gdyk, Lead Consultant Sollers.

Jak wynika z raportu, nordyckie insurtechy rozwijają swoją ofertę w różnych obszarach ubezpieczeniowego łańcucha wartości. Około jedna trzecia działa w ubezpieczeniach majątkowych i wypadkowych, które obejmują ubezpieczenia komunikacyjne, ubezpieczenia domów i inne ubezpieczenia majątkowe. Jedna piąta startupów uwzględnionych w raporcie działa w ubezpieczeniach na życie i zdrowotnych, a jeden na sześć skupia się na dostarczaniu technologii ubezpieczycielom. Modele biznesowe są niemal równo podzielone pomiędzy business-to-consumer (B2C), business-to-business (B2B) i business-to-business-to-consumer (B2B2C), czyli mieszankę obu podejść. Insurtechy w Europie Północnej kładą silny nacisk na oferty white-label oraz embedded insurance. Ubezpieczenie wbudowane to dodatkowa usługa do produktu lub oferty usługowej wspierana technologią.

– Embedded insurance ma znaczący potencjał. Dzięki niemu funkcje ubezpieczeniowe mogą być łatwo wykorzystane przez firmy spoza sektora ubezpieczeniowego. Dotyczy to również banków, gdy wprowadzają cyfrowe usługi bankowości ubezpieczeniowej – komentuje Sławek Gdyk.

Nordyckie insurtechy korzystają z rozwoju cyfrowego na swoich rodzimych rynkach i rozszerzają działalność na inne kraje. Startupy ze Szwecji, Finlandii, Norwegii i Danii działają w 29 krajach w Azji, obu Amerykach i Europie. Inwestorzy będą coraz bardziej skupiać się na generowaniu zysku. Oczekuje się zatem, że skandynawskie insurtechy będą wykorzystywać swoją cyfrową wiedzę i w większym stopniu korzystać z modeli partnerskich.

– Teraz, gdy insurtechy wchodzą w kolejną fazę rozwoju, partnerstwa odgrywają coraz większą rolę – podkreśla Marcin Pluta, partner zarządzający i współzałożyciel Sollers Consulting.

Cyberataki, zmiany klimatyczne, pandemia, a nawet inflacja to zaledwie kilka czynników zwiększających percepcję ryzyka, napędzającą zapotrzebowanie na bardziej wyspecjalizowaną ochronę, co podkreśla perspektywy wzrostu składek dla segmentu dystrybutorów ubezpieczeń (MGA).

Agencja AM Best szacuje, że całkowita suma składki przypisanej za pośrednictwem MGA (managing general agent – zarządzających agentów generalnych) w Stanach Zjednoczonych sięgnęła 60 mld dol. w 2021 r., w porównaniu z 51 mld dol. w 2020 – podaje portal Insurance Journal.

Było to następstwem wzrostu w gospodarce w 2021 r., kiedy zniesiono lockdowny i rozluźniono politykę pieniężną, co przyczyniło się do rzeczywistego wzrostu PKB o 5,7%. Wraz z nowym otwarciem w biznesie i handlu, branża ubezpieczeniowa odnotowała wzrost składek o 9,5%, będący efektem twardnienia rynkowych warunków i wycen.

AM Best szacuje, że składki, które przeszły przez rynek MGA, uległy podwojeniu w ciągu ostatniego dziesięciolecia. Akwizycje i konsolidacje dystrybutorów ubezpieczeń doprowadziły do spadku liczby brokerów, podczas gdy liczba MGA wzrosła.

Wyspecjalizowani brokerzy przeszli na sposób działania MGA, zapewniając ubezpieczycielom bardziej efektywne kosztowo wprowadzenie na nowe rynki. Niektórzy zarządzający agenci generalni korzystają z ustanowionych relacji z grupami affinity i ich zdolności do łączenia ryzyk, aby zapewnić ubezpieczycielom dostęp do niszowych możliwości biznesowych.

Do obszarów niszowych możliwości zaliczają się ubezpieczenia cyber, gdzie problemem są coraz bardziej wyrafinowane metody wymuszania okupu przez cyberprzestępców.

Innym obszarem jest zwiększona ostatnio częstotliwość i dotkliwość zdarzeń pogodowych wraz ze skutkami i problemami wynikającymi z zagrożeń wtórnych.

Inflacja z kolei przyczyniła się do wzrostu wartości aktywów – korporacje, konsumenci i ich agenci coraz częściej mają do czynienia z rynkiem ubezpieczeniowym o bardzo ostrożnym podejściu do ryzyka.

MGA odgrywają istotną rolę w dopasowywaniu do siebie tych ryzyk i ubezpieczycieli. Na rynkach pojawiło się wiele linii ubezpieczeń przyciągających kapitał i pracowników, takich jak ubezpieczenia dla kierownictwa firm czy ubezpieczenia cyber.

AM Best zalicza MGA do kategorii przedsiębiorstw o delegowanych uprawnieniach do zawierania umów ubezpieczenia (delegated underwriting authority enterprises – DUAE).

„Puls Biznesu” wraca do wymiany zdań, jaka podczas IX Kongresu Polskiej Izby Ubezpieczeń wywiązała się pomiędzy Janem Grzegorzem Prądzyńskim, prezesem PIU, a Krystianem Wierciochem, zastępcą przewodniczącego Komisji Nadzoru Finansowego odpowiedzialnym za sektor ubezpieczeń. Kością niezgody okazały się postanowienia i tryb opracowywania rekomendacji dotyczących likwidacji szkód komunikacyjnych, ale też interwencji produktowej w polisach z ubezpieczeniowym funduszem kapitałowym.

W swoim wystąpieniu szef PIU wskazał m.in., że w wyniku interwencji produktowej nowa sprzedaż w „uefkach” spadła o 40% w polisach ze składką regularną i 70% ze składką jednorazową. Tymczasem w Europie nie ma zachwiania rynku produktów unit-linked. Krystian Wiercioch przyznał, że widoczny jest spadek wartości aktywów netto UFK, ale był on pokłosiem wycofywania środków z funduszy przez dotychczasowych klientów, a także poniesionych strat na ich działalności inwestycyjnej. Jego zdaniem zmiana zachowań klientów była w głównej mierze efektem czynników makroekonomicznych i geopolitycznych, a nie regulacyjnych. Wiceprzewodniczący KNF wyraził opinię, że wraz z poprawą dwóch pierwszych elementów sytuacja na rynku „uefek” zmieni się na plus. Podkreślił, że interwencja miała na celu przywrócenie równowagi pomiędzy wartością produktu z UFK dla klientów a poziomem marży zysku generowanej przez zakłady ubezpieczeń.

„PB” zwraca uwagę, że według Krystiana Wierciocha rekomendacje likwidacyjne są obecnie zbiorem najlepszych praktyk, jakie można wynieść z dotychczasowego doświadczenia nadzorczego, obserwowanych praktyk rynkowych, jak i orzecznictwa sądów. Z kolei w ocenie prezesa PIU korzyści z regulacji odczują głównie warsztaty naprawcze, a ubezpieczyciele będą musieli poradzić się ze zwiększonymi kosztami. Jan Grzegorz Prądzyński stwierdził, że rekomendacje pozbawiły zakłady kontroli nad kosztami. Podkreślił również, że rynek ubezpieczeniowy chciałby, aby proces tworzenia rekomendacji był bardziej ustrukturyzowany na wzór klasycznego procesu legislacyjnego, szczególnie w obszarze konsultacji. Prezes Izby zadeklarował, że przygotuje ona analizę prawną, gdyż jej zdaniem zmiana modelu tworzenia rekomendacji poprawiłaby znacząco komunikację i współpracę branży z nadzorem. Pozwoliłaby ubezpieczycielom również poznać perspektywę innych interesariuszy rynku i być może w wielu przypadkach zmienić ich stanowisko.

Gazeta przypomina, że wkrótce rynek będzie musiał zmierzyć się z kolejnymi zmianami w otoczeniu prawnym: nowelizacją dyrektywy Wypłacalność II, wejściem w życie dyrektywy dotyczącej procesów restrukturyzacji i likwidacji zakładów ubezpieczeń i reasekuracji (resolution), rozporządzenia DORA dotyczącego cyberbezpieczeństwa czy zmianami w dyrektywie komunikacyjnej.

„Dziennik Gazeta Prawna” w specjalnym dodatku opisuje, o czym mówiło się podczas niedawnego Kongresu Polskiej Izby Ubezpieczeń w Sopocie. Relacja gazety skupia się na trzech obszarach: zmianach w otoczeniu branży, luce ubezpieczeniowej oraz cyberbezpieczeństwie.

Jan Grzegorz Prądzyński, prezes PIU, zwrócił uwagę, że zjawiska takie, jak inflacja, rosnące stopy procentowe i kryzys energetyczny, mają wpływ na ubezpieczycieli. Ich sytuacja jest bowiem powiązana z sytuacją finansową gospodarstw domowych. Wskazał, że w chwili, gdy ludzie obawiają się zaciągać zobowiązania długoterminowe, mogą też rezygnować z zakupu nowych ubezpieczeń lub w ogóle przestać sięgać po polisy. Istotnym czynnikiem wpływu są też zmiany klimatu, które generują wysokie koszty. Szef Izby stwierdził, że być może to jest moment, kiedy należy rozpocząć dyskusję z ustawodawcą, jaka jest rola ubezpieczycieli, jaka jest rola reasekuratorów, a jak jest rola państwa. Inaczej w pewnym momencie wspomniane koszty przekroczą możliwości zarówno ubezpieczycieli, jak i reasekuratorów.

Duży wpływ na sektor ma także szybko postępująca cyfryzacja, która przyniosła szereg nowych szans, ale też zagrożeń. Wśród tych pierwszych Jan Grzegorz Prądzyński wskazał możliwość korzystania z rozwiązań chmurowych oraz sztucznej inteligencji, przydatnej pod kątem tworzenia produktów bardziej dopasowanych do klientów. Obszarem szczególnego ryzyka jest natomiast cyberbezpieczeństwo. Prezes PIU zwrócił też uwagę na konieczność optymalizacji i poprawy efektywności służby zdrowia. Podkreślił, że ubezpieczyciele pełnią funkcję kotwicy łagodzącej cykle gospodarcze, dostarczając do gospodarki długoterminowy kapitał oraz wkład do gospodarki, np. zabezpieczanie kluczowych inwestycji infrastrukturalnych: transportowych, budowlanych, energetycznych czy kredyt kupiecki. Problemem dla branży jest natomiast brak stabilnej i przewidywalnej legislacji.

Z kolei Pia Tischhauser, starsza partner i dyrektor zarządzająca Boston Consulting Group wskazała na problem luki ubezpieczeniowej, która jej zdaniem osiągnęła rozmiar 1,5 bln dolarów w skali globalnej. Co gorsza, to zjawisko nadal pogłębia się, zamiast się kurczyć. Ekspertka wskazała, że w obszarze ochrony życia luka wynosi ok. 400–450 mld dol. a w obszarze zdrowia – ok. 700–750 mld dol. Sytuację dodatkowo pogarsza brak świadomości na temat znaczenia ochrony ubezpieczeniowej. Pia Tischhauser oceniła, iż zamknięcie luki we wspomnianych dwóch obszarach byłoby możliwe dzięki tańszej dystrybucji produktów ubezpieczeniowych. Problem jednak w tym, że koszty dystrybucji to 50% kosztów związanych z tymi produktami. Zła sytuacja ma też miejsce w przypadku ryzyk katastroficznych niezależnych od działalności człowieka. Jedynie 25% z nich jest ubezpieczonych. Jeszcze gorzej jest w przypadku ryzyk cyber: zaledwie 10% z nich jest objętych ochroną ubezpieczeniową. A jak wskazała dyrektor zarządzająca BCG, każde potencjalne naruszenie bezpieczeństwa kosztuje firmę średnio 2,4 mln dol.

Przed ubezpieczycielami kolejne wyzwanie technologiczne, ale też istotna szansa biznesowa: integracja z Centralną Ewidencją Pojazdów i Kierowców (CEPiK). Jak zrobić to w prawidłowy sposób? Do integracji z CEPiK prowadzi 7 kroków.

Dzięki dostępowi do CEPiK zakład ubezpieczeń uzyskuje m.in. zweryfikowane dane dotyczące pojazdów oraz informacje na temat osób kierujących tymi pojazdami. Można je również wzbogacać o dane, które już teraz zakłady pozyskują z Ubezpieczeniowego Funduszu Gwarancyjnego. Dzięki temu mają kompletny obraz pojazdu oraz historii szkodowo-polisowej jego posiadacza.

I. W jakim procesie biznesowym chcemy wykorzystać dane z UFG?

Przed rozpoczęciem procesu integracji z CEPiK towarzystwo ubezpieczeniowe powinno określić, w jakim procesie biznesowym chce wykorzystywać dane z rejestru CEPiK, takie jak dane pojazdu, jego właścicieli oraz dane dotyczące punktów karnych czy wykroczeń kierowców.

Zgodę na dostęp do danych CEPiK wydaje Ministerstwo Cyfryzacji, które wymaga, aby zakład jednoznacznie określił, w którym pierwszym procesie biznesowym będzie wykorzystywać dane pozyskane z CEPiK.

Dane pozyskiwane z CEPiK mogą być wykorzystywane w procesach, takich jak np. sprzedaż, likwidacja szkody czy wykonanie umowy ubezpieczenia. Kooperacja z CEPiK zdecydowanie pozytywnie wpływa na jakość danych pozyskiwanych dzięki temu bezpośrednio z rejestrów, a nie od klienta.

Wybór procesu rzutuje na zakres scenariuszy testowych, które trzeba rozpisać podczas integracji z CEPiK (punkt V). Warto zauważyć, że informacje pozyskane z CEPiK pozwalają precyzyjnie określać dane ubezpieczanego pojazdu i jego właścicieli.

Każdy zakład ubezpieczeń już teraz jest prawnie zobligowany do jednoznacznego dowiązywania danych pojazdu uczestniczącego w szkodzie istotnej do pojazdu w CEPiK. Docelowo nie tylko szkody istotne, ale też każda polisa będzie musiała zostać dowiązana przez zakład do pojazdu w CEPiK.

Adam Smółkowski

II. Podpisanie regulaminu w celu uzyskania dostępu do środowiska testowego usług CEPiK.

Zakład, który planuje rozpoczęcie integracji, po wybraniu procesów biznesowych, w których chce korzystać z CEPiK, musi podpisać regulamin w celu uzyskania dostępu do środowiska testowego usług CEPiK.

Podpisy muszą być złożone zgodnie z zasadami reprezentacji zakładu, a podpisany regulamin musi zostać przekazany do UFG.

Po podpisaniu regulaminu zakład uzyskuje dostęp do środowiska TEST, na podstawie którego może rozpocząć prace integracyjne.

III. Zaprojektowanie procesu biznesowego z wykorzystaniem danych pochodzących z rejestru.

W trzecim kroku zakład ubezpieczeniowy musi zaprojektować proces biznesowy, w którym chce skorzystać z danych. Należy pamiętać, że wybrany proces biznesowy musi być powiązany ze sprzedażą lub wykonaniem umowy ubezpieczeniowej (w tym likwidacją szkody).

Jako ProService Finteco przeprowadziliśmy zakłady ubezpieczeniowe przez integrację z CEPiK w celu skrócenia ich ścieżek zakupowych do 60 sekund.

IV. Stworzenie prototypu rozwiązania IT wspierającego wybrany proces biznesowy z wykorzystaniem danych pochodzących z rejestru działających na środowisku testowym z uwzględnieniem mechanizmu audytowalności wszystkich zapytań.

Zakład ubezpieczeniowy musi stworzyć prototyp rozwiązania IT na podstawie wytycznych biznesu. Podczas konstruowania prototypu rozwiązania IT musimy pamiętać o zaprojektowaniu dedykowanego mechanizmu audytu każdego z zapytań kierowanych do CEPiK.

Mechanizm ten powinien zapewnić możliwość pełnej kontroli nad procesem pozyskiwania i udostępniania danych tak, aby móc odpowiedzieć, kto, kiedy, w jakim kontekście pozyskał jakie konkretnie informacje dotyczące wskazanego pojazdu.

V. Opracowanie pakietu dedykowanych scenariuszy testowych dla zaprojektowanego rozwiązania.

W kolejnym kroku zakład podczas wizyty w Ubezpieczeniowym Funduszu Gwarancyjnym musi zaprezentować, jak działa prototyp rozwiązania IT, i przejść wspólnie z Funduszem przez opracowane scenariusze testowe.

Scenariusze testowe mają zaprezentować Ministerstwu Cyfryzacji, w jaki sposób narzędzie, z którego korzysta zakład ubezpieczeniowy, wykorzystuje dane z CEPiK. Pokazać, co dzieje się z nimi po ich pobraniu z bazy CEPiK.

Na podstawie scenariuszy testowych Ministerstwo Cyfryzacji ocenia, czy dane pobrane przez rozwiązanie IT są bezpieczne. Sprawdza, czy danym nie grozi wyciek, czy nie zostanie złamane prawo RODO oraz czy narzędzie nie służy do drenażu danych Ministerstwa Cyfryzacji.

Po przygotowaniu scenariuszy testowych zakład przekazuje je do przedstawicieli Ubezpieczeniowego Funduszu Gwarancyjnego.

Przemysław Czapliński

VI. Przeprowadzenie warsztatów z UFG i przejście przez scenariusze testowe.

W przedostatnim kroku integracji z rejestrem zakład musi przeprowadzić z UFG warsztaty. Podczas warsztatów przechodzi przez wszystkie zaprojektowane wcześniej scenariusze testowe pokrywające proces biznesowy.

Warsztaty trwają zwykle kilka godzin, a w ich trakcie przedstawiciele UFG zadają pytania dotyczące sposobów obsługi różnego rodzaju sytuacji w ramach rozwiązania IT. Warsztaty przeprowadzane są zdalnie, zwykle za pośrednictwem aplikacji MS Teams.

VII. Decyzja administracyjna

Po zakończeniu warsztatów, na podstawie wszystkich uwag, zakład ubezpieczeniowy opracowuje raport z testów. Uwzględnia jednocześnie odpowiedzi na wszystkie zadane pytania oraz screenshoty z wypracowanego rozwiązania. W ten sposób pokazuje obsługę całego procesu.

Zakład ubezpieczeniowy składa w UFG raport z testów razem z wnioskiem o dostęp do danych produkcyjnych CEPiK i pakietem wymaganych dokumentów. Następnie czeka na wydanie decyzji administracyjnej.

Jako ProService Finteco jesteśmy w stanie przeprowadzić każdy zakład ubezpieczeniowy przez cały proces integracji z CEPiK i zamknąć cały proces w okresie około 1,5 miesiąca.

Adam Smółkowski i Przemysław Czapliński ProService Finteco

Od dwóch dekad buduję wizerunek firm z branży usług finansowych. W tym czasie ubezpieczyciele i firmy tworzące nasz rynek zrobiły na tym polu olbrzymi progres. I nie ma znaczenia, na ile wymusiły go zmiany technologiczne (pojawienie się social mediów i generalnie wzrost znaczenia digitalu), a na ile jest to skutek wzrostu świadomości zarządzających, czyli mówiąc wprost – zmiany pokoleniowej.

Postęp jest oczywisty, chociaż wciąż pozostało jeszcze sporo do zrobienia, a sama branża – nieco niesprawiedliwie, ale też niejako na własne życzenie – nadal jest odbierana jako uboga krewna bankowości. Taka, co to może i jest zapraszana do stołu podczas rodzinnych uroczystości, ale z jej opinią nikt się nie chce liczyć.

Słuchać, gdzie mówią, i mówić, gdzie słuchają

Na wizerunek przedsiębiorstwa wpływa bardzo wiele czynników, będących wypadkową sytuacji rynkowej, społeczno-ekonomicznej, a także wynikających z tożsamości samej firmy i stylu, w jakim jest zarządzana.

Zmiany społeczne, jakie można obserwować na przestrzeni ostatnich lat, wynikające przede wszystkim z procesu cyfryzacji przestrzeni medialnej i szerzej komunikacji, powodują, że przedsiębiorstwa muszą dążyć do sytuacji wykraczającej poza tradycyjne mechanizmy kształtowania wizerunku. Szukać nowych trendów i przyswajać je jak najszybciej w trosce o to, żeby być jak najbliżej klientów. Słuchać ich tam, gdzie oni mówią, i mówić tam, gdzie nas potencjalnie słuchają.

Ze względu na złożoność zagadnienia nie da się w krótkim felietoniku jednoznacznie przedstawić pełnej listy czynników, które wpływają dziś na budowanie image firmy ubezpieczeniowej. Jeszcze trudniej byłoby podjąć się próby ich hierarchizacji. Dzieje się tak przede wszystkim ze względu na rosnącą dynamikę zmian obserwowanych we wszystkich wymienionych kategoriach komunikacji.

Oznacza to, że wraz z upływem czasu pewne czynniki mogą mieć większe znaczenie dla wizerunku niż inne. Tempo tych zmian oraz skomplikowanie zależności między nimi rosną geometrycznie w rytm rozwoju technologii. To, co miało znaczenie w zeszłym roku, dziś przestaje być istotne. I na odwrót.

Na co mamy wpływ

Można natomiast podjąć się próby klasyfikacji czynników ze względu na ich źródło: wewnętrzne lub zewnętrzne – czyli rynkowe i społeczno-polityczne, które wywiera wpływ na wizerunek niejako niezależnie od aktywności podejmowanych przez organizację.

I tutaj, żeby nie brnąć w ideologię ani kwestie makroekonomiczne, skoncentrujmy się na tym, na co jako zarządzający biznesem mamy po prostu wpływ. Czyli na takich elementach, jak: stabilność i struktura zatrudnienia, system wynagradzania, możliwość awansowania, pochodzenie kapitału rozumiane jako przynależność (no, tu wpływ jest umiarkowany) do większych międzynarodowych struktur, styl zarządzania.

W ostatnich latach pojawiły się również dodatkowe czynniki wewnętrzne wpływające na wizerunek przedsiębiorstwa, takie jak: transparentność podejmowania decyzji, społeczna odpowiedzialność przedsiębiorstwa oraz polityka z zakresu diversity and inclusion (z ang. różnorodność i integracja), których rolą jest podkreślanie otwartości na wielokulturowość, a także przełamywanie barier wynikających z płci. Mogą one „przemawiać” szczególnie do młodszych pokoleń.

Gdybym jednak musiał wskazać, co jest na dziś najważniejsze w budowaniu wizerunku… postawiłbym na tę komunikację, której rolą jest przyciągnięcie do firmy najlepszych specjalistów. Ci, którzy to rozumieją, mogą być spokojni o swoją przyszłość.

Multiagencja Superpolisa Ubezpieczenia założyła Centrum Szkoleniowe, w ramach którego oferuje szereg bezpłatnych programów szkoleniowych dla swoich agentów. Jednocześnie firma pracuje nad kolejnymi cyklami warsztatów i dostosowaniem ich do potrzeb oraz poziomu wiedzy uczestników.

– W ramach projektów nasi agenci korzystają z różnorodnej oferty i tematyki szkoleń, nie tylko produktowych, ale też np. ze skutecznego przeprowadzania analizy potrzeb klienta. Pokazujemy agentom, jak wskazać ubezpieczonemu potencjalne ryzyka, przed którymi może się zabezpieczyć, uczymy też, jak dopasować odpowiednio ofertę, uzupełniamy wiedzę z zakresu komunikacji z klientem i dobrych praktyk obsługi. Szkolenia produktowe to oczywiście podstawa, jednak staramy się opracowywać program tak, aby nie była to sucha wiedza, a praca na konkretnych case-study, tak aby potem bez problemu agent mógł pracować z klientem. Bardzo cieszy nas też powrót do spotkań stacjonarnych – mówi Aleksandra Ślusarska, kierownik Działu Szkoleń.

Akademia SuperAgenta już po raz trzeci

Flagowym projektem szkoleniowym Superpolisy jest Akademia SuperAgenta. Zainteresowanie tą inicjatywą spowodowało, że w tym roku realizowana jest już jej trzecia edycja. Wydarzenie ma charakter skierowanego do doradców multiagencji cyklu spotkań współtworzonego z towarzystwami ubezpieczeń. Celem Akademii jest doskonalenie kompetencji poprzez szereg szkoleń produktowych oraz takich, które doskonalą umiejętności miękkie.

Uniwersytet SuperAgenta

Myślą przewodnią Uniwersytetu jest wszechstronny rozwój, idący daleko poza wiedzę opartą o znajomość OWU i taryf. Ma on prowadzić agenta zgodnie z jego naturalnym rozwojem: od pierwszego kontaktu z klientem – poprzez pracę z rekomendacjami i wykreowania marki osobistej. Ma pomóc agentowi w świadomym rozwoju biznesu, także wirtualnego i w social mediach, aktywnym poszerzeniu portfela klientów i budowy wizerunku.

– To zaawansowany i unikatowy autorski program szkoleniowy, którego twórcami jest grupa entuzjastów, na co dzień zajmujących się różnymi obszarami w Grupie Superpolisa. Wierzymy, że takie połączenie zaowocowało dobrym programem, w którym każdy znajdzie coś dla siebie. Na rynku czegoś takiego jeszcze nie było – tymi słowami Jakub Nowiński, prezes Superpolisy Ubezpieczenia, otworzył pierwsze spotkanie Uniwersytetu SuperAgenta. – Od samego początku wierzyliśmy w model partnerski współpracy, w agencje, które posiadają doświadczenie i struktury, ale potrzebują wsparcia centralnego. Taki model kompetencji, który wnosi z każdej strony coś nowego do grupy, daje nam niesamowite możliwości wymiany wiedzy. 8 lat temu powstała pierwsza spółka grupy, teraz jest ich 11, więc wymiana doświadczeń i uzupełnianie kompetencji jest dla nas naturalne. Wiedzy nie da się kupić, więc oczywistym jest dla nas, że korzystamy z tych zasobów i możemy się wspólnie rozwijać – dodał.

– To nie jest szkolenie, to nie jest warsztat. Na rynku niektórzy managerowie przecierają oczy ze zdumienia, jak można pracować w takiej strukturze, która przenika się w każdym momencie pracy. A to właśnie to są nasze możliwości i siła. Wiedza i doświadczenie, którymi wymieniamy się między sobą w ramach Grupy Superpolisa, daje nam pewność siebie w biznesie. Chcemy, żeby agenci swoją wartość mogli nieść dalej, żeby każdy mógł rozwinąć skrzydła – mówiła Anna Świstuń, prezes zarządu Superpolisa.pl Pegaz i jedna z inicjatorek Uniwersytetu.

Akademia SuperDyrektora – specjalistyczna wiedza dla menedżerów

Najnowszym przedsięwzięciem Centrum Szkoleniowego Superpolisy skoncentrowanym na podnoszeniu kompetencji managerów i dyrektorów regionalnych jest Akademia SuperDyrektora. Na przestrzeni roku odbywają się cykliczne spotkania, gdzie na certyfikowanych przez Yale szkoleniach menedżerowie doskonalą swoje umiejętności negocjacyjne, zarządcze i motywacyjne mające wpływ na efektywność i jakość ich pracy.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.