Dziś w Warszawie rozpoczyna się 12. FinTech & 11. InsurTech Digital, czyli elitarne forum wymiany myśli oraz zawiązywania strategicznych partnerstw, czerpiących z międzynarodowych doświadczeń. Głównym patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Tegoroczna edycja przyjmie postać hybrydową: spotkania zorganizowane zostaną w The Westin Warsaw Hotel oraz online. Wydarzenie po raz kolejny zgromadzi kluczowych przedstawicieli branży, którzy dokonają analizy najbardziej aktualnych trendów i kierunków rozwoju sektora fintech i insurtech.

Wydarzenie zainauguruje dyskusja ekspertów na temat wpływu kluczowych przemian w gospodarce światowej na kondycję sektora. Omówiona zostanie m.in. rozbieżność między przewidywaniami początków 2022 r. a rzeczywistością III kwartału oraz wpływ spowolnienia gospodarczego na rozwój fintechów. Następnie prelegenci zastanowią się nad tym, jaki wpływ na ekosystem finansowy mają zmiany gospodarcze zachodzące w Polsce i na świecie na przestrzeni ostatnich miesięcy, jakie są i będą strategie sektora finansowego i ubezpieczeniowego na niepewne czasy, a także jaki wpływ na perspektywę rozwoju firm technologicznych ma spowolnienie gospodarcze. Pojawią się również tematy dotyczące m.in. wykorzystania systemów finansowych do rozwoju sektora fintech oraz przewag, jakie dają partnerstwa i wdrażanie innowacji w ubezpieczeniach i bankowości.

W kolejnych częściach kongresu uczestnicy wysłuchają wystąpień prezentujących praktyczne przykłady wdrożeń wykorzystujących innowacyjne rozwiązania. Ważnym tematem będzie rozwój płatności bezgotówkowych – przyszłość portfeli cyfrowych, budowanie doświadczeń płatnościowych i płatności automatycznych, finansowanie i wdrażanie kryptowalut oraz BNPL jako ciesząca się coraz większym zainteresowaniem usługa płatnicza w ujęciu regulacyjnym i windykacyjnym.

Drugiego dnia wydarzenia eksperci przeanalizują trendy przyszłości, m.in. potencjał metaverse dla banków i fintechów, przyszłość komunikacji z klientem, zdecentralizowane finanse, absorbcję blockchain przez banki, projektowanie produktu w czasach Web 3.0, ESG w bankowości i w sektorze fintech. W ramach prezentacji kierunków rozwoju sektora insurtech omówione zostaną m.in takie tematy, jak wykorzystanie AI i ekosystemów IoT, modele biznesowe oparte na platformach, trendy i wyzwania technologiczne i handlowe napędzające rozwój insurtechów, dzięki którym przeanalizowane zostanie nowe oblicze ubezpieczeń. Nie zabraknie również wątków dotyczących cyfryzacji w zakresie wellbeing i HR oraz biznesu opartego na danych i cyfrowym życiu konsumentów.

Warta zwraca uwagę na widoczny w pierwszym półroczu 2022 roku wzrost liczby kradzieży z włamaniem oraz fakt, że w wyniku wysokiej inflacji sumy ubezpieczeń w zawartych wcześniej polisach mogą stać się realnie zbyt niskie, by pokryły straty spowodowane przez złodziei. Dlatego zakład doradza aktualizację sumy ubezpieczenia w polisach i zadbanie o lepsze zabezpieczenie lokali.

– Policyjne dane pokazują, że praktycznie w każdym miesiącu pierwszego półrocza 2022 w Polsce było więcej kradzieży z włamaniem niż w analogicznych okresach poprzedniego roku. Statystyki pokazują, że złodzieje kradną najczęściej elektronikę, biżuterię i gotówkę oraz mienie przechowywane w piwnicach, m.in. rowery i inny sprzęt sportowy, ale ich łupem padają nawet urządzenia techniczne, takie jak klimatyzatory czy elementy pieców i pomp ciepła – mówi Kordian Czuryłło, menadżer produktu w Warcie.

Inflacja przejada odszkodowania

Drugim wyzwaniem, nawet dla osób, które – dochowując zasad ostrożności – zadbały o ubezpieczenie lokalu, jest wysoka i nadal rosnąca inflacja. Powoduje ona, że obecnie sumy ubezpieczenia w polisach mogą być realnie nieadekwatne do wartości chronionego mienia.

– Przez lata, wykupując kolejne polisy, właściciele mieszkań nierzadko automatycznie powielali wcześniejszą wysokość sumy ubezpieczenia. Teraz ten nawyk zdecydowanie wymaga zmiany. Aby mieć pewność pełnej ochrony i uniknąć rozczarowania przy wypłacie odszkodowania, ubezpieczeni powinni zadbać o aktualizowanie sumy ubezpieczenia, uwzględniając nowe, inflacyjne realia – radzi Kordian Czuryłło.

Polisa, zamki, alarm, sąsiedzi

Ekspert uważa, że w obliczu rosnącej fali kradzieży warto nie tylko zwiększyć sumę ubezpieczenia, ale także jak najlepiej zabezpieczyć się przed samym włamaniem: zadbać o odpowiednią jakość drzwi i atestowanych zamków, wyposażenie mieszkania lub domu w systemy antykradzieżowe (np. antywłamaniowe rolety w oknach, system alarmowy etc.), aż po nowoczesne rozwiązania technologiczne z dziedziny smart home. Do zalecanych sposobów zwiększenia bezpieczeństwa mieszkania należą też dobre relacje z bliskim sąsiadem.

Powszechnie przyjmuje się, że samochód elektryczny działa dokładnie tak samo, jak samochód z silnikiem spalinowym, z tą różnicą, że do napędu wykorzystuje energię elektryczną. – To tylko częściowo prawda. Co do zasady użytkowanie samochodu elektrycznego jest zbliżone do pojazdów z silnikiem spalinowym, jeżeli myślimy o jego obsłudze z punktu widzenia kierowcy. Jest jednak wiele różnic, które mogą powodować zakłopotanie nawet najbardziej doświadczonych kierowców – wskazuje Mikołaj Siwecki, kierownik sieci ARC Europe Polska.

– Oprócz kwestii technicznych i konstrukcyjnych EV, obsługujemy zgłoszenia dotyczące pojawiających się kontrolek i komunikatów, z którymi kierowcy „spalinówek” nie mają do czynienia – komentuje Mikołaj Siwecki. – Zapewnienie zdalnego wsparcia dla kierowcy jest szczególnie istotne, gdy mówimy o osobach, które pierwszy raz przesiadły się do auta elektrycznego z samochodu o silniku spalinowym. EV mają bardziej zaawansowaną elektronikę, dodatkowe systemy związane z obsługą napędu i aplikacje mobilne wspierające kierowcę. Korzystania z samochodu elektrycznego na co dzień trzeba się nauczyć. Wsparcie kierowcy na tym etapie może okazać się kluczowe do minimalizacji kosztów assistance związanych z holowaniem czy zapewnieniem mobilności i satysfakcji klienta – dodaje.

10 zasad właściwego korzystania z pojazdu elektrycznego

Wpływ na zużycie energii w baterii ma sposób, w jaki poruszamy się pojazdem. W przypadku korzystania z dróg krajowych i autostrad oraz jeździe z prędkością rzędu 120–130 km/h szacunkowy zasięg może być krótszy nawet o 30–40% od tego, jaki dystans moglibyśmy pokonać w mieście. Warto o tym pamiętać np. w planowaniu dłuższych podróży.

Zasięg pojazdu może być różny w zależności od warunków atmosferycznych. W okresie letnim (+20*C) może być nawet o 100 km większy niż w okresie zimowym (-10*C). Z drugiej strony korzystanie z klimatyzacji w trakcie upałów znacznie obniża zasięg pojazdu elektrycznego.

W zależności od modelu, EV zużywa energię elektryczną również podczas postoju. Zaparkowany przez tydzień samochód przy temperaturze -10*C oznacza rozładowanie baterii o około 6%, natomiast postój przy 25*C może wiązać się z wyczerpaniem baterii rzędu 3–4%. Dlatego też, jeśli to możliwe, powinno trzymać się pojazd elektryczny w garażu o relatywnie stałej temperaturze.

Przy skrajnych upałach dobrym rozwiązaniem byłoby zrezygnowanie z szybkiego ładowania, by nie doprowadzić do nadmiernego przegrzania się baterii.

Ładowanie pojazdu za pomocą ładowarek miejskich (publicznych) może być dwu-, trzy-, a w skrajnych przypadkach nawet czterokrotnie droższe niż podczas ładowania z ładowarki domowej.

Koszt przeglądów eksploatacyjnych w ASO (okres eksploatacji do ok. 150 tys. km) jest nawet pięciokrotnie mniejszy niż w przypadku pojazdów z silnikiem spalinowym. Nie bójmy się zatem powierzyć serwisu i obsługi pojazdu elektrycznego autoryzowanemu serwisowi.

Należy zwrócić szczególną uwagę na dobór opon w przypadku samochodu elektrycznego, a konkretnie poziom emitowanego przez nie hałasu oraz wartości obciążeń (pojazd elektryczny jest znacznie cięższy od klasycznego – spalinowego). Podczas podróży słychać głownie szum opon – przy dłuższej podróży może być męczący i wpływać na dyskomfort podróżujących.

O ile pojazd na to pozwala, warto czasem wyłączyć w pojeździe rekuperację (odzyskiwanie energii) i skorzystać z hamulca tradycyjnego – hydraulicznego. Ma to za zadanie oczyszczenie tarczy i klocków z pyłu i rdzy. Zabieg ten pozwoli na dłużej utrzymać hamulce w pełnej sprawności.

W przypadku niektórych pojazdów (np. KIA) podczas podróżowania warto zaznaczyć w nawigacji stację ładowania, w której planujemy ładować baterię. Systemy pokładowe pojazdu odpowiednio wcześniej schłodzą lub ogrzeją baterię do optymalnych warunków (w tym przypadku docelowa temperatura to 22*C).

Producenci samochodów elektrycznych wyposażonych w baterię Li-ion, zalecają wykorzystywanie baterii w przedziale 20–80%. Ma to za zadanie spowolnić degradację ogniw, przy jednoczesnym wydłużeniu żywotności baterii. Ładowanie do „pełna” zaleca się tylko w przypadku długich podróży.

Przemysł motoryzacyjny stał się główną ofiarą globalnego kryzysu półprzewodników. Allianz Trade szacuje, że kryzys doprowadził do niedoboru około 18 mln pojazdów na całym świecie.

Z analizy ubezpieczyciela wynika, że najbardziej ucierpiał europejski sektor motoryzacyjny, któremu nie pomógł słaby sektor półprzewodników. Produkcja pojazdów na Starym Kontynencie spadła w 2021 roku do bezprecedensowo niskiego poziomu 13 mln pojazdów. Po oznakach poprawy pod koniec 2021 r. i w I kw. 2022 r, ożywienie produkcji zostało ponownie zahamowane przez dodatkowe napięcia w łańcuchu dostaw spowodowane blokadami w regionie Szanghaju i inwazją Rosji na Ukrainę.

Allianz Trade szacuje, że kryzys związany z półprzewodnikami będzie w okresie 2021–2022 kosztował Europę około 100 mld euro.

Szacunkowa utracona wartość dodana w branży motoryzacyjnej (w mld euro oraz % PKB)

Wartość dodana utracona przez branżę motoryzacyjną w 2021 (mld EUR)

Wartość dodana utracona przez branżę motoryzacyjną w 2021 (% PKB)

Wartość dodana utracona przez branżę motoryzacyjną w 2022 (mld EUR)

Wartość dodana utracona przez branżę motoryzacyjną w 2022 (% PKB)

Ponieważ pojazdy będą potrzebowały coraz więcej półprzewodników, sektor motoryzacyjny będzie potrzebował wsparcia politycznego, aby uniknąć większych strat w przyszłości. W opinii Allianz Trade wsparcie powinno jednak skupić się na segmentach, w których Europa jest zarówno dużym rynkiem produkcyjnym, jak i końcowym, czyli na motoryzacji, a nie na elektronice użytkowej. Potrzebne są jednak naturalne i ekonomicznie uzasadnione bodźce, które pomogą zwiększyć udział produkcji półprzewodników klasy przemysłowej i motoryzacyjnej. W Europie działają trzy z największych na świecie firm produkujących półprzewodniki dla przemysłu motoryzacyjnego, które korzystają z połączenia produkcji zewnętrznej (w Azji) i własnej, często europejskiej. Decydenci powinni przechylić szalę we właściwym kierunku, aby inwestycje lokalne miały większą wartość niż outsourcing w Azji. Istniejące plany zwiększenia produkcji półprzewodników w Europie nie pomogą rozwiązać problemu kontynentu, ale krokiem we właściwym kierunku jest rozpoczęcie wspólnych przedsięwzięć.

Fuzje i przejęcia w globalnym sektorze reasekuracji ulegną ograniczeniu w 2023 r. wskutek obaw inwestorów przed ryzykami makroekonomicznymi i podwyższonego poziomu strat katastroficznych wynikających ze zmian klimatycznych. Fitch Ratings spodziewa się, że w czasie gdy reasekuratorzy zmagają się z konsekwencjami spowolnienia gospodarczego, wysokiej inflacji i niepewności na rynkach finansowych, będą przedkładać politykę cenową, zarządzanie ryzykiem i wzrost organiczny nad fuzje i przejęcia.

Nawet jeśli rynek reasekuracji stwardnieje wystarczająco, by wyższe stawki składek generowały znacznie lepszą rentowność, Fitch nie przewiduje fali zainteresowania nabywaniem podmiotów reasekuracyjnych w najbliższym czasie. Dla tradycyjnych reasekuratorów możliwości podnoszenia cen i poprawy rentowności mogą się pojawić, jeśli wzrost stop procentowych doprowadzi do zmniejszenia napływu na rynek reasekuracyjny kapitału alternatywnego, który w większości dostarczany jest poprzez papiery wartościowe powiązane z ubezpieczeniami (ILS).

Utrzymujące się w następstwie globalnego kryzysu finansowego niskie stopy procentowe przyciągnęły na rynek reasekuracji wielu nowych inwestorów w poszukiwaniu większych zwrotów niż te osiągalne na rynkach finansowych. W późniejszych latach inwestujący w ILS zaczęli wycofywać się z rynku w następstwie ponadprzeciętnych strat katastroficznych. Kontynuacja tego trendu mogłaby przyczynić się do twardnienia rynku i byłaby zdecydowanie pozytywna dla rentowności tradycyjnych reasekuratorów.

Ostatnio przykład bermudzkiej spółki AXIS Capital ilustruje problemy M&A w reasekuracji. W kwietniu 2022 r. podano, że AXIS szuka możliwości sprzedaży swojego dużego, ale nie przynoszącego spodziewanych zysków biznesu reasekuracyjnego po kilku latach repozycjonowania portfela w celu zmniejszenia niepewności i poprawy rentowności. Firma ostatecznie porzuciła zamiar sprzedaży w czerwcu wskutek niewielkiego zainteresowania i zamiast tego zdecydowała się wygasić działalność w zakresie reasekuracji majątkowej, aby istotnie zredukować swoją ekspozycję katastroficzną.

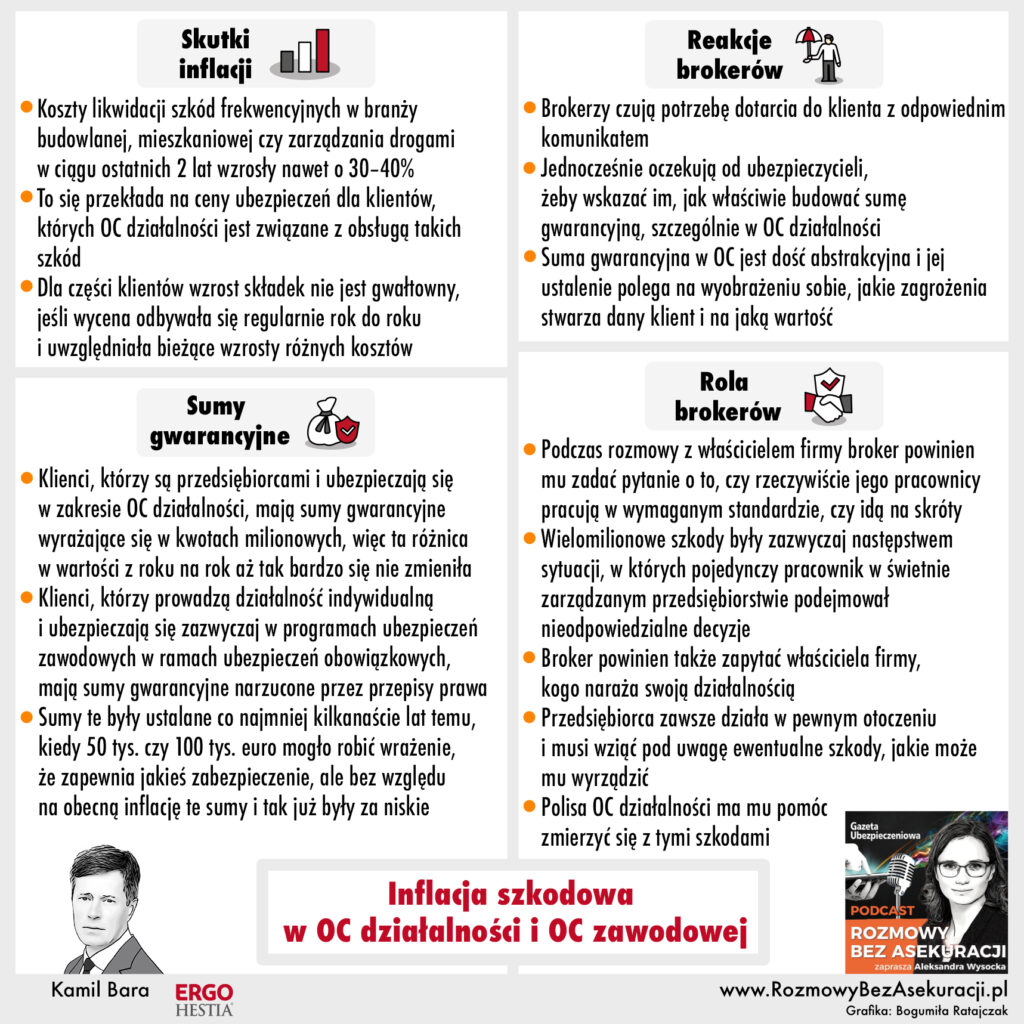

Co warto wiedzieć o inflacji szkodowej w ubezpieczeniach odpowiedzialności cywilnej? O tym w podcaście #RozmowyBezAsekuracji mówi Kamil Bara, dyrektor ds. ubezpieczeń OC w ERGO Hestii. Rozmawia Aleksandra Wysocka.

Dowiesz się:

Jak inflacja wpływa na wartość szkód w OC działalności?

Kiedy sumy gwarancyjne w OC zawodowej są zbyt niskie?

Jaka jest rola brokerów w eliminacji luki ubezpieczeniowej?

Przemówienie Janusza Szulika, prezesa INTER Polska

30 lat minęło, odkąd na polskim rynku pojawiła się firma INTER Polska. Powstała w 1992 roku w Bielsku-Białej pod nazwą Fortuna. W 1996 roku jej akcjonariuszem została Grupa Ubezpieczeniowa INTER, która powstała w 1926 roku i jest w Niemczech jedną z wiodących firm oferujących ubezpieczenie zdrowotne oraz specjalistyczne programy ubezpieczeniowe. INTER w Polsce koncentruje się na potrzebach branży medycznej – majątkowych, życiowych i tych z zakresu odpowiedzialności cywilnej.

Uroczystość 30-lecia odbyła się w warszawskim hotelu Intercontinental w piątek 23 września 2022 roku. Obecnych było ponad 250 osób, z bardzo silną reprezentacją samorządów zawodów medycznych – lekarzy, pielęgniarek i położnych, fizjoterapeutów, ratowników medycznych i farmaceutów. Wielką rzadkością jest, gdy tak wielu klientów w jednym miejscu wyraża się z uznaniem o ubezpieczycielu. Widać, że strategia oparta na pełnej koncentracji na kliencie i branżowym przywództwie nie pozostała wyłącznie na papierze. Wręcz przeciwnie. INTER zorganizował wspólnie z partnerami ponad sto konferencji naukowych dotyczących zagadnień prawnych w medycynie i szeroko pojętej odpowiedzialności cywilnej w zawodach medycznych, tysiące szkoleń, cały czas poszerza też ofertę produktów stworzonych specjalnie z myślą o konkretnych zawodach. Bardzo często konkretne produkty powstawały w ścisłej współpracy z samorządem medycznym. Wysoki poziom merytoryczny pracowników Inter i pośredników, którzy firmę reprezentują, przekłada się na bardzo dobre relacje z klientami.

Jubileuszową galę prowadzili Justyna Kowalczyk, dyrektor Biur Marketingu, PR & Ecommerce, i Dariusz Kondas, dyrektor Sieci Sprzedaży. Gospodarzem wieczoru był prezes Janusz Szulik, kierujący firmą nieprzerwanie od 2008 roku. Licznie przybyli także reprezentacji rady nadzorczej z Niemiec z przewodniczącym Peterem Thomasem na czele. W swoim wystąpieniu nawiązał on do bliskich relacji gospodarczych Polski i Niemiec. Wyraził satysfakcję, że spółki INTER w Polsce wykazują zrównoważony wzrost. – Dziękuję całemu zarządowi za owocną pracę oraz kreatywne produkty dla branży medycznej, które wyróżniają ofertę INTER na rynku i czynią ją zupełnie unikalną – powiedział Peter Thomas.

Prezes Janusz Szulik w swoim wystąpieniu powiedział: – 30 lat to liczba, ale za tą liczbą kryją się doświadczenia i ludzie. Wspólnie zdefiniowaliśmy naszą strategię, która jasno określiła, kim chcemy być i dokąd dążymy, jakie mamy ambicje. Nie boję się powiedzieć, że jesteśmy niekwestionowanym liderem ubezpieczeń dla branży medycznej. Nie byłoby to możliwe bez naszej wspólnej pracy: zarządu, pracowników, współpracowników, agentów, brokerów. Kto pracuje sam – dodaje, kto pracuje w zespole – mnoży.

Podczas uroczystości okolicznościowe dyplomy otrzymała liczna grupa pracowników INTER Polska, którzy od wielu lat współtworzą sukces firmy.

Co warte podkreślenia, zdecydowaną większość części oficjalnej zajęły wystąpienia przedstawicieli branży medycznej. Padło wiele ciepłych słów, wyrazów uznania i wdzięczności, wręczono też okolicznościowe upominki. Na scenie reprezentowani byli m.in.:

Polskie Towarzystwo Lekarskie

Porozumienie Zielonogórskie

Dolnośląski Samorząd Lekarski

Okręgowa Rada Lekarska w Katowicach

Śląska Rada Lekarska

Okręgowa Rada Lekarska w Opolu

Warmińsko-Mazurska Izba Lekarska

Ratownicy medyczni

Pielęgniarki i położne

Fizjoterapeuci

Polmed

Polską Izbę Ubezpieczeń reprezentował Paweł Sawicki, doradca zarządu, który odczytał okolicznościowy list od prezesa Jana Grzegorza Prądzyńskiego.

Zwieńczeniem części oficjalnej był przepiękny i różnorodny pod względem artystycznym koncert wirtuoza akordeonu Marcina Wyrostka z zespołem. Potem goście świętowali do samego rana.

Zdaniem Darii Ringwelskiej-Ładak, zastępcy dyrektora Departamentu Nadzoru Ubezpieczeniowego Urzędu Komisji Nadzoru Finansowego, luka ubezpieczeniowa jest wyzwaniem dla rynku ubezpieczeniowego, zwłaszcza w obecnych uwarunkowaniach i wyzwaniach geopolitycznych i makroekonomicznych. W jej ocenie do tego zjawiska należy podchodzić strategicznie, procesowo, biorąc też pod uwagę budowanie świadomości klientów oraz ich potrzeby.

– Powinniśmy sobie zadać pytania: gdzie ta luka występuje, jakie są jej źródła i w jaki sposób zamknąć tę lukę? To są zadania zarówno dla zakładów ubezpieczeń, jak i dla organu nadzoru – mówiła Daria Ringwelska-Ładak podczas panelu „Luka ubezpieczeniowa” w trakcie IX Kongresu Polskiej Izby Ubezpieczeń. – Patrzymy na lukę ubezpieczeniową w dwóch aspektach: pod kątem braku ubezpieczenia oraz pod kątem tego, że umowa nie pokrywa ryzyka, na jakie narażony jest klient. Prezentowana na kongresie PIU rok temu Mapa Ryzyka mówiła to tym, jak odpowiedzieć na potrzeby społeczeństwa jeśli chodzi o ryzyka, na które klienci zwracają uwagę, i które ryzyka potrzebują ochrony i ubezpieczenia: to jest zachorowalność, utrata pracy, ryzyka klimatyczne. Świadomość klientów jest bardzo istotna. Liczby mówią same za siebie: wartość składki na jedną osobę w Polsce to ponad 500 euro, gdzie w innych krajach, to jest 2000 euro – podkreśliła.

Jako przykład sposobu na zamknięcie luki ubezpieczeniowej ekspertka wskazała interwencję produktową KNF dotyczącą ubezpieczeń na życie.

– To jest proces długofalowy. Trzeba na to patrzeć w perspektywie długofalowej. Poprawa jakości tych produktów – a taka jest rola interwencji produktowej – sprawi, że klienci mogą wrócić do tych produktów, a zakłady ubezpieczeń odbudują zaufanie klientów. Jeśli klient zauważa, że ubezpieczenie nie odpowiada jego potrzebom, nie będzie chciał się ubezpieczyć i luka się powiększy. Jeśli chodzi o ubezpieczenia na życie, w tym wypadku regulacje pomogły – podkreśliła Daria Ringwelska-Ładak.

Przedstawicielka nadzoru ujawniła też, że obecnie KNF pracuje nad analizą ubezpieczeń z grupy 5 działu I. Ma to posłużyć Komisji do podjęcia następnych działań w tym zakresie. Daria Ringwelska-Ładak przyznała również, że KNF zauważa lukę w reasekuracji i będzie chciała ją zbadać w ramach przeprowadzanego corocznie badania dotyczącego zdarzeń katastroficznych.

„Trendy w ubezpieczeniach korporacyjnych IT i CYBER” – tak brzmi tytuł kolejnego odcinka programu #ubezpieczeniowyLIVE, który zostanie wyemitowany w czwartek 29 września w godzinach 13.00–14:30. Partnerem strategicznym programu jest DEKRA Certification.

Gośćmi programu będą: Piotr Ubych, manager, Zespół Certyfikacji Systemów ZBI w DEKRA Certification, Jakub Byczek, ekspert ds. Oceny Ryzyka Ubezpieczeń OC Zawodowej UNIQA, Marta Zdzińska, koordynatorka współpracy z klientem strategicznym Certo Broker, oraz Katarzyna Ciechońska, dyrektor ds. Sprzedaży i Współpracy z Partnerami Strategicznymi Nationale-Nederlanden. Podczas audycji omówią oni następujące kwestie:

Cyberaudyty w szacowaniu ryzyka ubezpieczeniowego .

OC dla firm IT.

Czy firmy IT potrzebują benefitów ubezpieczeniowych?

Ubezpieczenia grupowe na życie jako benefit wspierający pozycję pracodawców w branży IT.

Przedsiębiorstwa z sektora bankowego i ubezpieczeniowego coraz chętniej poszukują innowacyjnych rozwiązań IT, dzięki którym zwiększą swoją konkurencyjność na rynku. Jednak „innowacyjność” staje się powoli modnym i nieco niebezpiecznym słowem, które może narazić firmę na niepotrzebne wydatki lub wygenerować kolejne problemy.

Efektywne wdrażanie jest możliwe, jeżeli zaufamy odpowiedniemu partnerowi outsourcingowemu.

Czego potrzebuje branża bankowa i ubezpieczeniowa?

Możemy wyróżnić dwie podstawowe kategorie potrzeb, jakie w sferze rozwiązań IT mają firmy z branży bankowej i ubezpieczeniowej.

Po pierwsze, przedsiębiorstwa z sektora finansowego interesują się utrzymaniem i rozwojem posiadanych już systemów oraz jak najlepszym wykorzystaniem potencjału danych. Banki i towarzystwa ubezpieczeniowe dysponują ogromnymi ilościami danych historycznych, które mogą stać się doskonałym źródłem wiedzy umożliwiającym podejmowanie trafniejszych decyzji biznesowych. Dlatego też firmom z tego sektora powinno szczególnie zależeć na optymalnym wykorzystaniu posiadanej już infrastruktury.

Drugą istotną potrzebą jest tworzenie innowacyjnych rozwiązań, które umożliwią firmie wyróżnienie się na tle konkurencji. Kluczowe dla efektywnej realizacji projektów IT z obu tych kategorii jest zrozumienie potrzeb biznesowych oraz technologicznych zamawiającego.

Zrozumienie to powinno zaistnieć nie tylko po stronie przedsiębiorstwa, ale również po stronie dostawcy IT, który oferuje wsparcie w zaprojektowaniu, stworzeniu i integracji rozwiązania wraz z jego późniejszym utrzymaniem.

Problemy i ograniczenia w branży bankowej i ubezpieczeniowej

Firmom z sektora finansowego na drodze do dynamicznego rozwoju oraz efektywnych wdrożeń stoją przede wszystkim ograniczenia czasowe i niewystarczający wewnętrzny zespół IT. Długi czas realizacji projektów, dodatkowo pozbawionych profesjonalnego wsparcia, skutecznie utrudnia przeprowadzanie wdrożeń i powstrzymuje stały rozwój technologiczny firmy.

Oczywistym rozwiązaniem jest tutaj współpraca outsourcingowa, ta jednak dość często sprowadza się do poszerzenia własnego zespołu IT pojedynczymi specjalistami. To wyjście nie zawsze jest w stanie rozwiązać problemy przedsiębiorstwa. Brak tu bowiem spojrzenia i myślenia w szerszej perspektywie.

Ograniczenia czasowe w połączeniu z presją rynku prowadzą do sytuacji, w których jedynym słusznym wyjściem są „innowacyjne rozwiązania IT”. Ciekawą kwestią jest jednak spojrzenie wielu firm właśnie na innowacyjność rozwiązań.

Przedsiębiorcy chętnie patrzą i oceniają możliwości nowych systemów i technologii, oczekując, że każdego roku na rynku będą pojawiać się nowe. Jednocześnie jednak nie przywiązują aż tak dużej wagi do posiadanych już systemów oraz ich efektywności.

W Britenet, patrząc na systemy niektórych z naszych nowych lub potencjalnych klientów, bardzo często możemy zaobserwować, że nie wykorzystują oni w 100% możliwości swoich systemów, a zdarza się nawet, że ta wydajność to zaledwie 50–60%.

Jako firma wspierająca rozwój technologiczny zapewniamy naszych partnerów, że z danych, które mają, mogą wyciągnąć jeszcze więcej, a praca nad posiadanymi już systemami może często przynieść o wiele większe korzyści.

Pogoń za innowacjami może prowadzić do pochopnych decyzji oraz wybierania rozwiązań, które wydają się atrakcyjne „tu i teraz”, ponieważ szybko i niedrogo rozwiążą problem dotykający naszą firmę. Wszystko to jednak bez zagłębiania się w to, jakie korzyści czy też problemy przyniosą one w dłuższej perspektywie.

Jeżeli spojrzymy na mapę polskiego fintechu, znajdziemy tam mnóstwo przedsiębiorstw oferujących opracowanie przydatnych narzędzi i systemów. Współpraca z młodym, dynamicznym i przebojowym startupem ma swoje zalety. Taki zespół oferuje świeże spojrzenie, bardzo często oparte na doświadczeniach zdobytych podczas pracy w branży – czego czasem może brakować dużemu dostawcy IT.

Z drugiej jednak strony pojawia się ryzyko, że startup podejdzie do rozwiązania problemu w bezpośredni sposób – zlokalizuje źródło problemu, a następnie przedstawi optymalne rozwiązanie gotowe do implementacji.

To kusząca opcja, ponieważ dostarcza ona firmie szybkie remedium. Jednak z doświadczenia w licznych przeprowadzonych projektach wiemy, że wdrożenia przygotowane z myślą o rozwiązaniu tylko jednego problemu oferują bardzo wąski zakres usprawnień. Nie uwzględniają one, w jaki sposób implementacja wpłynie na cały łańcuch systemowych powiązań, z których korzysta ich klient.

Niestety firmy zazwyczaj chcą zbyt szybko określić swoje problemy, oszacować rozwiązania i je implementować. Oczywiście szybkie wdrożenie może być satysfakcjonującą odpowiedzią, jednak w szerszej perspektywie zażegnanie jednego problemu w ten sposób wytworzy nam kilka lub nawet kilkanaście innych mniejszych problemów – te natomiast będą generowały kolejne wydatki.

Jak rozwiązywać problemy w branży bankowej i ubezpieczeniowej?

Istnieje kilka rozwiązań IT, które obecnie stanowią absolutne must-have dla każdej firmy z branży bankowej i ubezpieczeniowej. To kluczowe rozwiązania stanowiące podstawę umożliwiającą m.in. wykorzystanie pełnego potencjału danych, lepszą obsługę klientów czy podejmowanie skuteczniejszych decyzji biznesowych.

Dziś przedsiębiorstwa finansowe powinny stawiać przede wszystkim na rozwiązania bazujące na machine learning. Algorytmy wykorzystujące uczenie maszynowe są niezwykle efektywne w przypadku banków i towarzystw ubezpieczeniowych ze względu na duże ilości danych historycznych, jakimi te dysponują.

Kolejnym obowiązkowym rozwiązaniem są systemy gwarantujące zabezpieczenia związane m.in. z RODO. To systemy, które pozwolą bankom i towarzystwom ubezpieczeniowym zlokalizować i zdefiniować klienta, przeanalizować jego potrzeby i oczekiwania, jednocześnie zapewniając bezpieczeństwo jego danym osobowym.

Atrakcyjnym kierunkiem są także rozwiązania chmurowe pozwalające integrować hurtownie danych z analityką BI.

Jakie rozwiązania oferuje Britenet?

W Britenet, dzięki wieloletniemu interdyscyplinarnemu doświadczeniu w realizacji projektów dla klientów z licznych branż, oferujemy naszym partnerom wsparcie na każdym możliwym etapie realizacji projektu.

Już na etapie pierwszych rozmów z potencjalnym klientem dążymy do pełnego zrozumienia potrzeb zarówno zlecającego, jak i jego klientów, którzy będą korzystali z wdrożonych rozwiązań czy produktów cyfrowych.

Dlatego też w naszej ofercie mocnym elementem jest Product Design & Development. Podczas spotkań i warsztatów wspólnie z przedstawicielami przedsiębiorstwa identyfikujemy problem, analizujemy wartości, jakie ma oferować system, oraz poszukujemy odpowiedzi na kluczowe pytania.

Następnie sprawdzamy, jakie produkty są dostępne na rynku, które umożliwią uzyskanie jak największych korzyści, lub zastanawiamy się, jaki system moglibyśmy stworzyć, aby sprostać potrzebom firmy.

W kolejnych krokach zajmujemy się projektowaniem gotowego rozwiązania oraz zaplanowaniem najefektywniejszej integracji z pozostałymi systemami. Często wdrażając pojedyncze rozwiązania, firma może tak naprawdę przyczynić się do zupełnie niepotrzebnego dublowania kosztów, dlatego też na projekty patrzymy z szerszej perspektywy i dążymy do tego, aby uniknąć takiego ryzyka.

Istotną kwestią dla firm z sektora Banking & Insurance poszukujących partnera biznesowego jest fakt, że jako development center jesteśmy w stanie wziąć na nasze barki ryzyko oraz odpowiedzialność za stworzenie lub integracje zamówionych systemów.

W naszym działaniu stawiamy na budowanie relacji opartych na zaufaniu i dokładnym zrozumieniu potrzeb biznesowych klientów – takie podejście od lat zdaje u nas egzamin. Dla dużych firm współpraca z takim partnerem jak Britenet jest wyjściem najwygodniejszym, optymalnym i najbardziej opłacalnym, pomagamy bowiem zaplanować, zaprojektować, wdrożyć i zintegrować rozwiązania ze wszystkimi systemami, a następnie dbamy o ich kompatybilność i jakość działania.

Jarek Duda Head of Communication and Internal Corporate Venturing Britenet

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.