Zaangażowanie w politykę klimatyczną wśród krajów wschodzących jest największe w tych najbardziej narażonych na skutki globalnego ocieplenia oraz posiadających skuteczne rządy, najsłabsze natomiast w państwach uzależnionych od dochodów z paliw kopalnych – wynika z nowej analizy Oxford Analytica i Willis Towers Watson.

Spośród 62 krajów i terytoriów ocenianych w ramach Indeksu Ryzyka Politycznego WTW, rządy Bangladeszu, Malezji, Filipin, Chile i Senegalu przykładają największą wagę do kwestii klimatu przy definiowaniu swojej polityki publicznej. Wszystkie te kraje uzyskały cztery punkty w pięciopunktowej skali WTW, w której 1 punkt oznacza kraje (takie jak Libia, Turkmenistan i Mjanma) nie przypisujące żadnej wagi celom klimatycznym, a 5 punktów (wynik nieosiągnięty przez żaden z 62 krajów) oznacza przedkładanie klimatu nad inne kluczowe cele polityczne. Pozostałe analizowane kraje w najlepszym razie nadają równą wagę walce ze zmianami klimatu i innym kluczowym celom polityki publicznej.

– Klimat od zawsze wiąże się z ryzykiem politycznym – mówi Stuart Ashworth, dyrektor zarządzający i szef ds. ryzyka politycznego dla korporacji WTW. – A w skrajnych przypadkach żywność i woda są używane jako broń w walce politycznej. Zrozumienie podatności danego kraju na wstrząsy klimatyczne będzie coraz ważniejsze dla inwestorów. Na przykład w Mali, Nigrze i Burkina Faso nieregularne wzorce pogodowe i rosnące globalne ceny żywności przyczyniają się do braku bezpieczeństwa żywnościowego w regionach już i tak podatnych na przemoc.

W niedawnej analizie statystycznej WTW zidentyfikowano trzy czynniki, które znacząco korelują z przyznawanymi subiektywnymi ocenami:

Podatność. Rządy krajów rozwijających się, które są bardziej narażone na skutki zmian klimatu, wydają się wykazywać większe zaangażowanie w politykę klimatyczną, np. redukcję emisji.

Sprawczość państwa. Kraje o skuteczniejszej służbie cywilnej wydają się wykazywać większe zaangażowanie w politykę klimatyczną.

Dochody z ropy i gazu. Kraje, które więcej zarabiają na paliwach kopalnych, wydają się wykazywać mniejsze zaangażowanie w politykę klimatyczną.

Z porównania regionów świata wynika, że rządy w Afryce i Azji są liderami wśród krajów wschodzących w zakresie zaangażowania na rzecz klimatu. Wiele krajów azjatyckich odznacza się stosunkowo wysoką skutecznością rządów. W ujęciu regionalnym kraje azjatyckie mają zazwyczaj silne praktyki kształtowania polityki i skuteczne biurokracje zdolne do realizacji celów politycznych. Przykładem są Malezja i Chiny, które uzyskały wysoki wynik w zakresie potencjału swoich dobrze opracowanych planów transformacji klimatycznej.

Oceny ekspertów dla wielu krajów Afryki były wyższe niż przewidywania statystyczne. Dotyczy to Kamerunu, Republiki Środkowoafrykańskiej, Demokratycznej Republiki Konga, Etiopii, Maroka, Mozambiku, Ugandy i najwyżej ocenionego Senegalu. Zdaniem Sama Wilkina, dyrektora ds. analizy ryzyka politycznego w WTW, „nowatorskie podejście do zielonego rozwoju, stosowane przez wiele krajów afrykańskich, może służyć za wzór dla reszty świata”.

Z badań przeprowadzonych przez Oxford Analytica i WTW wynika, że kraje rozwijające się w Afryce i Azji są liderami w zakresie zaangażowania na rzecz klimatu.

– Istnieje silna korelacja pomiędzy zaangażowaniem rządów krajów w politykę klimatyczną a wydobywaniem paliw kopalnych. Rządy Bangladeszu, Malezji, Filipin, Chile i Senegalu przykładają największą wagę do kwestii klimatu. Natomiast kraje takie jak Libia, Turkmenistan i Mjanma nie przypisują żadnej wagi walce ze zmianami klimatycznymi – komentuje Wojciech Woźnica, dyrektor ds. ubezpieczeń majątkowych i Head of Natural Resources WTW Polska.

Allianz ogłosił nawiązanie wieloletniego partnerstwa z Coalition, dostawcą ubezpieczeń i zabezpieczeń cybernetycznych z siedzibą w San Francisco. Niemiecki ubezpieczyciel zapewni firmie długoterminowe zaangażowanie w programy ubezpieczeń cybernetycznych w USA. Będzie też kierował programem cybernetycznym Coalition w Wielkiej Brytanii, gdy zostanie on uruchomiony, co jest planowane jeszcze w tym roku.

Coalition łączy pokrycie cyber z narzędziami bezpieczeństwa napędzanymi przez sztuczną inteligencję, aby pomóc klientom dostrzec cyberryzyka, zapobiegać im i reagować na nie. Aktywne i prowadzone w czasie rzeczywistym badania ryzyka zapewniają dokładny wgląd w zagrożenia cyfrowe, a całodobowy dostęp do ekspertów reagujących na incydenty umożliwia organizacjom reagowanie na zagrożenia we wczesnym stadium.

– Cyber jest jednym z głównych ryzyk dla firm na całym świecie i podczas gdy krajobraz ryzyka nie staje się łatwiejszy, my rozszerzamy naszą ofertę dla klientów – mówi Scott Sayce, Global Head of Cyber w Allianz. Jak dodaje, globalna gospodarka traci nawet 1,5 bln USD rocznie z powodu cyberataków. Szczególnie firmy z segmentu małych i średnich przedsiębiorstw stoją przed wyzwaniami związanymi z pozyskaniem narzędzi, umiejętności i zasobów niezbędnych do ochrony. Partnerstwo Allianza i Coalition ma wspierać właśnie ten segment w USA i Wielkiej Brytanii.

W Brukseli toczą się obecnie prace dotyczące regulacji w zakresie sztucznej inteligencji, które w dyskusjach Parlamentu Europejskiego są też określane jako najważniejsza regulacja dekady. 21 kwietnia Komisja Europejska opublikowała wniosek w sprawie rozporządzenia ustanawiającego zharmonizowane przepisy dotyczące sztucznej inteligencji (tzw. Akt w Sprawie Sztucznej Inteligencji). Wniosek jest teraz opiniowany przez Parlament Europejski, który po wakacjach przygotuje własny raport i własną propozycję regulacji. Eksperci Polskiej Izby Ubezpieczeń – Bartosz Bigaj, Mariusz Kuna oraz Rafał Mańkowski – tłumaczą, co AI Act oznacza dla ubezpieczeń.

W swojej analizie przedstawiciele PIU zwracają uwagę, że przyjęta przez KE definicja sztucznej inteligencji jest bardzo szeroka. Obejmuje ona systemy oparte na logice i statystyce, metodach wyszukiwania i optymalizacji, które mogą generować wyniki dla danego zestawu celów określonych przez człowieka. Są to treści, przewidywania, zalecenia lub decyzje wpływające na środowiska, z którymi AI wchodzi w interakcję. Eksperci wskazują, że w opinii wielu taka definicja jest zbyt szeroka, gdyż dotyczy też aplikacji i systemów, które nie są i nigdy nie były sztuczną inteligencją, a używa się ich od lat, np. Microsoft Excel.

Niepewność prawna dla firm

W ocenie przedstawicieli PIU przyjęta definicja tworzy niepewność prawną dla firm i tym samym zmusi je do czasochłonnej i kosztownej oceny, czy stosowane przez nie oprogramowanie, które ma swoje początki na długo przed powstaniem idei sztucznej inteligencji, może być objęte zakresem AI Act. Ich zdaniem lepszym rozwiązaniem byłoby ograniczenie definicji sztucznej inteligencji tylko do tych algorytmów i technik, które mogą stwarzać potencjalnie wysokie ryzyko ze względu na swój ewolucyjny charakter.

„Dlaczego w praktyce tak trudno wskazać, czym jest sztuczna inteligencja? Wielu z nas nie wie, czym jest samomyślący, wnioskujący i podejmujący autonomiczne decyzje program. Mylimy go z rozbudowanymi systemami o wielopoziomowej logice operującej na milionowych zbiorach danych. W takich systemach tworzonych przez programistów na ogół da się ustalić, kto, kiedy i dlaczego podjął taką, a nie inną decyzję. Przy sztucznej inteligencji mówimy o systemach, w których rolę programistów przejął sam system. Taki system to swoisty Frankenstein, który sam sobie dobiera dane, analizuje i porównuje je, a na bazie zidentyfikowanych różnic decyduje, co dalej z nimi zrobić. Różnica jest subtelna, ale bardzo istotna we właściwym zakwalifikowaniu tego, co jest faktycznie sztuczną inteligencją. Jeśli definicja tego wyraźnie nie odróżni, to strach będzie użyć kalkulatora!” – czytamy.

Niewykorzystany potencjał ubezpieczeń

Bartosz Bigaj, Mariusz Kuna oraz Rafał Mańkowski podkreślają, że sektor ubezpieczeń jest jednym z najbardziej regulowanych sektorów gospodarki z uwagi na charakter usług i przetwarzanych danych, a jednocześnie najmniej zautomatyzowany w stosunku do pozostałych segmentów rynku finansowego. Stąd też AI jest w nim nadal technologią niszową. „Jeśli jeszcze zwiększymy regulacje dotyczące wdrożenia rozwiązań AI, to na pewno nie wykorzystamy naszego potencjału. EU ma tylko 3% udziału w światowym rynku AI. Rynki, na których AI ma największe udziały, nie tworzą tak restrykcyjnych przepisów w szczególności dla sektorów, które mogą być pionierami nowych technologii, ponieważ mają kapitał i odpowiednie kadry. Z pewnością sektor ubezpieczeń dostrzega szansę w wykorzystaniu AI w działaniach. Mamy dużo danych, procesów i operacji, które mogłyby być zautomatyzowane oraz predyktowane w sposób komputerowy – bez udziału człowieka” – przekonują eksperci.

Korzyści ze sztucznej inteligencji w ubezpieczeniach

Likwidacja szkód:Praktyka pokazuje, że wykorzystanie sztucznej inteligencji znacząco usprawnia likwidację szkód. Systemy wyceny szkód wykorzystujące AI już działają. Dzięki analizie obrazu do oceny uszkodzeń pojazdów aplikacje AI mogą częściowo zastąpić konieczność przeprowadzania inspekcji przez mechanika i tym samym doprowadzić do obniżenia kosztów obsługi roszczeń. Nowe technologie przyśpieszą także proces analizy dokumentacji ubezpieczeniowej i weryfikacji zamieszczonych w niej danych.

Lepsze i tańsze produkty:Analiza danych w czasie rzeczywistym przy wykorzystaniu sztucznej inteligencji może pozwolić także na tworzenie nowatorskich produktów. Takich jak choćby ubezpieczenia parametryczne, w których odszkodowanie wypłacane jest automatycznie, gdy określony parametr, np. opady deszczu w konkretnej lokalizacji, osiągnie ustaloną w polisie wartość. Ponadto wykorzystanie AI przy analizie wielu zbiorów danych pomoże także stworzyć bardziej uniwersalne i tańsze produkty.

Zamykanie luki ubezpieczeniowej:Ocena ryzyka przy użyciu zróżnicowanych zasobów danych może sprawić, że niektóre trudno ubezpieczalne ryzyka staną się ubezpieczalne. Może to dotyczyć np. katastrof naturalnych na pograniczu terenów zalewowych, gdzie dotychczasowe mapy powodziowe nie są wystarczająco precyzyjne, ryzyk cybernetycznych, odpowiedzialności cywilnej, należności, zdrowotnych. Dostępność danych i rozwój metod analitycznych w połączeniu z postępem medycyny umożliwi oferowanie ubezpieczenia zdrowotnego dla osób przewlekle chorych, które do tej pory nie mogły z nich korzystać.

Przeciwdziałanie przestępstwom ubezpieczeniowym: AI już teraz jest wykorzystywana do oceny roszczeń pod kątem wykrywania anomalii w danych i relacjach pomiędzy nimi, mogących wskazywać na potencjalne ryzyko oszustwa szczególnie w obszarze przestępczości zorganizowanej. Zmniejszenie poziomu przestępstw ubezpieczeniowych przy wykorzystaniu AI jest w interesie wszystkich uczciwych klientów.

W ocenie ekspertów PIU zakłady ubezpieczeń mają potencjał i środki do tego, by rozwijać i stosować nowe rozwiązania AI. Ich zdaniem bardziej liberalne przepisy dotyczące sztucznej inteligencji pomogą rozwijać narzędzia przy wykorzystaniu lokalnych polskich kontrahentów. Z kolei podniesienie kosztów administracyjnych spowoduje, że małych zakładów w ogóle nie będzie na to stać. Bartosz Bigaj, Mariusz Kuna oraz Rafał Mańkowski uważają zatem, że w średniej perspektywie przeregulowanie może doprowadzić do dalszej koncentracji rynku, co będzie negatywnie wpływać na konkurencyjność.

Według przedstawicieli Izby istotne jest, aby zapewnić możliwość konkurowania polskim zakładom z innymi rynkami poza EOG, które zapewniają bardziej liberalne zasady prowadzenia działalności ubezpieczeniowej – m.in. rynkiem brytyjskim. Oddziały zakładów ubezpieczeń w Wielkiej Brytanii są nadal aktywne na poszczególnych rynkach europejskich, co może doprowadzić do przewagi konkurencyjnej nad polskimi firmami. Przeregulowanie obszaru AI spowoduje, że zakłady ubezpieczeń prowadzące globalną działalność będą rozwijać AI w spółkach zlokalizowanych poza obszarem EOG i dostarczać gotowe narzędzia spółkom europejskim na zasadzie outsourcingu.

EIOPA popiera rynek

Autorzy analizy zwracają też uwagę, że EIOPA w liście z 5 lipca do unijnych legislatorów wyraźnie podkreśliła, iż wykorzystanie sztucznej inteligencji w działalności ubezpieczeniowej nie wiąże się z wysokim ryzykiem i nie należy jej dodatkowo regulować. Zdaniem EIOPA na tym etapie przypadki użycia związane z ubezpieczeniami nie powinny być włączane do wykazu przypadków użycia sztucznej inteligencji wysokiego ryzyka zawartego w AI Act. PIU zgadza się ze stanowiskiem EIOPA i jest przeciwna tworzeniu niepotrzebnych, dublujących się i niespójnych wymogów nadzorczych i regulacyjnych.

„Włączenie do Rozporządzenia AI ACT systemów stosowanych przez ubezpieczycieli jako systemów wysokiego ryzyka może wywołać efekt odwrotny od zamierzonego. Przyjmując takie założenie, doszlibyśmy do absurdalnych rezultatów, w których spełnienie wymogów regulacyjnych dotyczących wykorzystania sztucznej inteligencji będzie droższe niż samo opracowanie nowych technologii. Na to wszystko nakładają się także ogromne koszty obsługi i wysokie kary przewidziane w AI ACT, które skutecznie mogą zniechęcić zakłady do inwestowania w innowacje. Chyba nie chcielibyśmy, żeby tak wyglądała przyszłość” – podsumowują Bartosz Bigaj, Mariusz Kuna oraz Rafał Mańkowski.

Marcin Kulawik, członek zarządu Allianz odpowiedzialny za operacje i IT, w wywiadzie dla cashless.pl zapowiada, że po fuzji z Avivą ubezpieczyciel zamierza ujednolicić katalog produktów i wszystkim klientom zaoferować pełną funkcjonalność dawnej MojejAvivy. Ze względu na czasochłonność tego procesu, w pierwszej kolejności do produktów Allianz zaadoptowane zostaną te usługi, które były najchętniej wykorzystywane przez dotychczasowych użytkowników serwisu.

Wśród wspomnianych usług Marcin Kulawik wymienia cieszące się dużą popularnością zgłoszenia szkód, płatności, zarządzanie polisami oraz inwestycjami. Allianz zamierza też rozwijać cyfryzację procesów obsługowych. Obecnie ubezpieczyciel analizuje możliwości, jakie zapewnia sztuczna inteligencja w likwidacji szkód komunikacyjnych. Istotnym posunięciem ma być też wprowadzenie narzędzia do umawiania konsultacji lekarskich.

Wojewódzki Sąd Administracyjny w Warszawie uchylił decyzję prezesa Urzędu Ochrony Danych Osobowych w sprawie PZU Pomoc. Nie rozstrzygnął jednak o przedmiocie sporu – informuje „Dziennik Gazeta Prawna”.

Sprawa dotyczyła kampanii PZU Pomoc sprzed 3 lat, w ramach której w zamian za zgodę na przetwarzanie danych osobowych w celach marketingowych przez spółki Grupy PZU rodzice mogli bezpłatnie objąć ochroną NNW swoje dzieci na czas wakacji. W żadnym miejscu firma nie informowała jednak o możliwości skorzystania z podobnej usługi, ale bez wymogu godzenia się na wykorzystanie danych osobowych. Sprawą zainteresowała się Fundacja Panoptykon, która zawiadomiła UODO. Organizacja powołała się na motyw 42 RODO, według którego zgoda nie może być uznana za dobrowolną, jeśli klient nie ma rzeczywistego lub wolnego wyboru. W ocenie Panoptykon oznacza to, że klient musi mieć w tym samym miejscu i czasie możliwość zawarcia alternatywnej umowy, w której nie zgodzi się na przetwarzanie danych. PZU twierdził z kolei, że wystarczające było oferowanie przez niego innych tego typu polis w jednostkach terenowych oraz sieci agencyjnej.

Prezes Urzędu Ochrony Danych Osobowych przyjął tę argumentację, ale fundacja skierowała jego decyzję do WSA. Witold Chomiczewski, radca prawny i wspólnik w kancelarii Lubasz i Wspólnicy, która reprezentowała Panoptykon, podnosił podczas rozprawy, że dzięki akcji PZU chciał stworzyć dużą bazę danych o rodzicach, profilować ich potrzeby i zainteresowania, by potem zmonetyzować te informacje. Sławomir Kowalski, adwokat i partner w reprezentującej zakład kancelarii Maruta Wachta, replikował, że prawo tego nie zabrania, a co więcej, nie wymaga, aby alternatywna oferta była prezentowana w tym samym miejscu. Ostatecznie WSA w Warszawie wyrokiem z 7 lipca (sygn. akt II SA/Wa 3670/21) uchylił decyzję UODO, ale nie rozstrzygnął o meritum sporu, uznając że Urząd musi dogłębniej zbadać sprawę. Powód? Decyzja UODO odnosiła się do sytuacji po zmianie regulaminu promocji, co miało miejsce po wystąpieniu do PZU, a pomija sytuację wcześniejszą.

W codziennej pogoni za realizacją celów biznesowych i gaszeniem firmowych pożarów łatwo stracić szerszą perspektywę i poczucie sensu. Chociaż branża ubezpieczeniowa z zasady powinna opierać się na myśleniu długoterminowym, to nie zawsze tak się dzieje.

Żeby regularnie przypominać sobie, że drobne kroki wykonywane codziennie przyczyniają się do tworzenia dużych i trwałych rezultatów, nawiązaliśmy współpracę z fundacją Las na Zawsze i od tej pory z każdej zarobionej kwoty część przeznaczamy na sadzenie bioróżnorodnego lasu.

W wiosennym sezonie nasadzeń „Gazeta Ubezpieczeniowa” wraz z partnerami biznesowymi i prenumeratorami przyczyniła się do posadzenia 1323 mkw. Lasu na Zawsze, który znajduje się w pobliżu miejscowości Czołomyje, ok. 25 km na wschód od Siedlec, w województwie mazowieckim. Na piaszczystym terenie wolontariusze posadzili następujące drzewa:

Gatunki panujące:

dąb szypułkowy (Quercus robur L.)

grab pospolity (Carpinus betulus L.)

Gatunki uzupełniające:

lipa drobnolistna (Tilia cordata L.)

klon polny (Acer campestre L.)

grusza pospolita (Pyrus communis L.)

Do całości dosadzono również krzewy:

jarzębina pospolita (Sorbus aucuparia L.)

Tym razem akcja miała dodatkową intencję – pokój na świecie. Organizatorzy mówią:

– Zwykle sadzenia to święto radości, festiwal dzikości i entuzjazmu. Uwielbiamy to, co robimy, kochamy się tym bawić. Teraz nie było nam do śmiechu, bo właśnie wybuchła wojna. Wiedzieliśmy jednak, że cokolwiek będzie się działo, to wiosna przyjdzie i tak. Że Ziemia i kryzys klimatyczny nie zatrzymają się na chwilę. Dlatego sadziliśmy jak zawsze, prawie jak zawsze. Tej wiosny powstało prawie 30 ha Lasów na Zawsze. Wierzymy, że dzięki temu świat będzie stawał się lepszy.

Współpraca „Gazety Ubezpieczeniowej” z Fundacją Las na Zawsze trwa już od 15 miesięcy. Zwyczaj mierzenia wyników sprzedażowych metrami posadzonego lasu zakorzenił się u nas na dobre.

Dodatkową satysfakcję daje fakt, że do akcji przyłączają się kolejne firmy branżowe i okołobranżowe, takie jak Carrot czy Acini. Wspólnie nie tylko rozwijamy świat ubezpieczeń, ale robimy też coś dla świata i następnych pokoleń. Nasze obecne problemy już dawno się skończą, a posadzony las będzie rósł i cieszył jeszcze wiele, wiele lat.

Bardzo dziękuję wszystkim prenumeratorom i partnerom biznesowym. To nasz wspólny zielony sukces.

Rozmowa z Markiem Wilczewskim, dyrektorem Biura Zarządzania Informacją Grupy PZU

Aleksandra E. Wysocka: – Od samego początku swojej kariery pracuje Pan w świecie danych. Jakie widzi Pan zmiany, które zaszły w tym obszarze w ostatnich ponad 20 latach?

Marek Wilczewski: – Tradycyjnie analizy danych były postrzegane jako element świata matematyki czy rachunkowości. Obecnie wkraczają one w wiele innych dziedzin. Dzięki temu możemy obserwować różne zjawiska, także społeczne.

Dostępność źródeł informacji, rozwój technologii, dziedzin modelowania danych oraz kompetencji użytkowników powoduje, że tych analiz będzie coraz więcej. W tym momencie sztuką jest wykreowanie z nich prawdziwej wartości, tak aby zapewnić organizacji istotną przewagę konkurencyjną poprzez wzrost przychodów czy rentowności, jak również uzyskanie trwałych korzyści dla klienta. To wszystko wymaga odpowiedniej wizji i systemowego podejścia – nie da się tego osiągnąć jednym projektem. Podejście od projektu do projektu również się nie sprawdza.

To ciągły proces, który bierze przede wszystkim pod uwagę otoczenie na płaszczyźnie wielowymiarowej. Charakterystyka danych, ich wielkość czy typ się zmieniają. Mamy coraz więcej nowoczesnych urządzeń, z których możemy je pozyskiwać – nie są to wyłącznie dane statyczne, lecz również dane dynamiczne w czasie rzeczywistym. Organizacja się zmienia, gdyż wdrażamy różne inicjatywy, projekty, produkty czy systemy. Zmienia się jej struktura wewnętrzna, ale także konkurencja oraz, przede wszystkim, klient i jego oczekiwania.

Dane, które posiadamy, zarówno historyczne, aktualne, jak też wszystkie prognozy, którymi kieruje się organizacja, stanowią podstawę do tego, żeby te zmiany wspierać i móc się do niech dostosowywać. Człowiek obserwuje świat, który składa się z faktów. Wystarczy tylko przełożyć je na liczby, na podstawie których podejmiemy właściwe decyzje biznesowe.

Sektor ubezpieczeniowy był jednym z pierwszych, który systemowo wykorzystywał analitykę danych w działalności biznesowej. Ma w tym dziesiątki lat doświadczenia! Początkowo były to informacje o katastrofach statków, pożarach czy tablice umieralności. Teraz tych danych jest bez porównania więcej.

– W Grupie PZU, w której pracuję przez całe moje życie zawodowe, skok nastąpił w końcówce lat 90. XX w. Już wtedy posiadaliśmy duże zbiory danych, ponieważ gromadziły je nasze systemy, w zasadzie niemal od samego początku komputeryzacji w Polsce. Dzięki temu mieliśmy na czym budować kolejne elementy raportowe i analityczne. Ich wypracowywanie realizowane było początkowo w dziale IT. W tamtym czasie deweloperzy mieli tę przewagę, że potrafili zintegrować te dane, odpowiednio je przetworzyć i później udostępnić pozostałym obszarom firmy.

Jednak dość szybko organizacja zorientowała się, że tak naprawdę technologia jest rzeczą wtórną. Najważniejsza jest zawartość przez nią przetwarzana. Na początku lat dwutysięcznych powstało Biuro Zarządzania Informacją, które funkcjonuje do dzisiaj. Zajmuje się ono tym, aby z danych dostarczyć wiedzę poprzez adekwatne procesy ich kolekcjonowania, transformacji i udostępniania.

Powstały dzięki temu obszary informacyjne, które służyły m.in: ocenie szkodowości, ryzyka, wsparciu underwritingu czy rozliczeniu sprzedaży. W ten sposób iteracyjnie budowaliśmy korporacyjną hurtownię danych wraz z systemami raportowymi i analitycznymi. W pewnym momencie rozwiązania zaczęły być wykorzystywane w całej organizacji. Przygotowywaliśmy wystandaryzowane raporty z możliwością drążenia danych, przestawiania układów czy też tworzenia własnych analiz.

Dzisiaj poszliśmy dość mocno w kierunku tak zwanego self-serwisu. To jednostki biznesowe samodzielnie wykonują pewne transformacje na danych i układy raportowe. Analitycy mają dostęp do hurtowni danych i do naszych narzędzi Business Intelligence. Oczywiście kluczowe procesy integracji i transformacji danych nadal są realizowane przez Biuro Zarządzania Informacją, tak żeby ta informacja była wiarygodna, kompletna, spójna oraz wystandaryzowana, a procesy odpowiednio zoptymalizowane, zautomatyzowane i powtarzalne.

Warto dodać, że w tej drodze towarzyszyło nam wielu zewnętrznych dostawców rozwiązań i technologii. Relacje oraz właściwa współpraca z nimi przekładają się bezpośrednio na to, jakie rozwiązania ostatecznie powstają. Nasz strategiczny dostawca od niemal samego początku rozwoju analityki w PZU, firma SAS Institute, jest tego doskonałym przykładem. To wiarygodny i świadomy partner, rozumiejący nasze potrzeby biznesowe oraz w sposób transparentny potrafiący zaproponować adekwatne komponenty ekosystemu raportowania i analityki, kreatywnie współtworząc z nami strategię i wizję rozwoju tego obszaru.

Duża liczba danych to zasób, ale też wyzwanie dla organizacji…

– Dlatego należy we właściwy sposób nimi zarządzać, gdyż łatwo wygenerować chaos informacyjny. Jeżeli mamy kilkuset użytkowników zaawansowanych i parę tysięcy takich, którzy korzystają z rozwiązań BI, trzeba to odpowiednio zorganizować, stworzyć pewną kulturę w organizacji, ustandaryzować pojęcia, miary, wymiary, hierarchie stosowane czy słowniki.

Wszyscy w organizacji musimy dbać o jakość informacji, co jest trudne, jeżeli nie mamy wdrożonych w pełni dojrzałych procesów zarządzania danymi (Data Governance) z odpowiedzialnością ich właścicieli.

Jeżeli chodzi o zapobieganie drobnym błędom, technologia zdaje się bardzo pomaga…

– Technologia na pewno tak, ale też procesy, bo cała sfera zarządzania danymi składa się w zasadzie z czterech fundamentalnych elementów. Po pierwsze, to kwestia doboru odpowiednich ludzi i ich kompetencji. Po drugie, tego jak sama organizacja jest zbudowana i tymi danymi zarządza, w tym jak zapewnia ich odpowiednią jakość. Po trzecie, realizacja na podstawie odpowiednich procesów i na koniec jest technologia.

Procesy są bardzo istotnym elementem, bo siłą rzeczy technologia i systemy wspierają osiągnięcie wyższej jakość danych, ale zawsze dzieje się to kosztem czegoś. Im więcej walidacji na wejściu, tym proces jest dłuższy, a więc bardziej skomplikowany dla klienta czy pośrednika. Trzeba więc znaleźć złoty środek pomiędzy komplikacją w celu osiągnięcia stuprocentowej wiarygodności danych a prostotą procesów po stronie klienta.

Tam, gdzie mamy wystandaryzowane produkty i oczekujemy prostych ścieżek sprzedażowych, chcemy mieć maksymalną walidację już w systemach na podstawie zdefiniowanych parametrów. Wtedy uzyskanie wiarygodności danych jest łatwiejsze. Natomiast są biznesy i obszary mniej standardowe. Wtedy tych walidacji jest mniej, za to na wadze zyskują procesy kontrolne na różnych poziomach, które pozwolą nam ocenić jakość danych i podjąć działania w celu ich poprawy.

To jest taka pętla zwrotna…

– Tak, i dość trudno jest o nią w organizacjach. Sztuka nie polega na przeczyszczeniu danych jednorazowo czy na końcu procesów. Ważne, żeby już na wejściu do systemu źródłowego były one coraz lepszej jakości. Dzisiaj wiele elementów jest walidowanych w systemach front-end. Kiedyś polisy wystawiano w wersji papierowej, a następnie były wprowadzane do systemów.

Teraz w zasadzie mamy sprzedaż w czasie rzeczywistym, dzięki technologiom online i cyfryzacji procesów. Często klient sam wprowadza dane i jeśli postaramy się dać mu proste i intuicyjne aplikacje, które nie pozwolą mu wprowadzić rzeczy niewłaściwych albo niekompletnych, to łatwiej zadbamy o wiarygodność danych wewnątrz organizacji.

Jakie mógłby Pan wymienić kamienie milowe w tym obszarze? Zmiany, które rzeczywiście były odczuwalne biznesowo?

– Trudno tu wyróżnić taki jeden święty Graal wśród projektów analitycznych, jakie wdrożyliśmy w ciągu ostatnich ponad 20 lat. Ale myślę, że najważniejszym etapem było stworzenie fundamentu, czyli korporacyjnej hurtowni danych.

Poza tym wdrożenia analityki CRM, czyli uzyskanie wiedzy o naszych klientach: jakie posiadamy segmenty, jakimi kanałami do nas docierają, z czego korzystają, jakie mają portfolio produktowe, co należy im zaoferować na kolejnym etapie ich cyklu życia.

W przypadku spółek ubezpieczeniowych jest też druga strona, czyli wypłaty odszkodowań i realizacja zobowiązań. I tu przykładem mogą być rozwiązania przeciwdziałania przestępczości ubezpieczeniowej i wyłudzeniom (Fraud Management System), gdzie oprócz rozwiązań data mining (wyszukiwanie nieoczywistych wzorców i związków w danych) stosujemy również analitykę na podstawie sieci powiązań czy technik text mining (rozpoznawanie tekstu). To duże projekty, które pokazały wartość, jaką da się wykreować z danych.

Posiadamy ponad 90 tys. atrybutów o różnych obiektach z ponad 100 systemów źródłowych wewnętrznych i zewnętrznych. Jest to wiedza o klientach, umowach ubezpieczenia, szkodach czy transakcjach finansowych. To jest bardzo dużo informacji, które musimy poukładać w sposób tematyczny, żeby udostępnić odbiorcom to, co dla nich jest naprawdę istotne.

Podczas ostatniego „InsuranceInnovation Day” organizowanego przez SAS, Waszego wieloletniego dostawcę, mieliśmy okazję rozmawiać o wielu zastosowaniach i barierach dla analityki danych w ubezpieczeniach. Stosunkowo nowym obszarem jest ESG, czyli zespół nowych regulacji, który będzie też miał swoje konsekwencje dla obszaru danych. Jak to wygląda z punktu widzenia PZU?

– Grupa PZU już teraz realizuje wiele inicjatyw związanych ze zrównoważonym rozwojem, jesteśmy aktywnym uczestnikiem zielonej transformacji energetycznej. To bardzo ważny temat. Rozwijamy ofertę produktową ukierunkowaną np. na promowanie rozwiązań fotowoltaiki czy farm wiatrowych, posiadamy flotę samochodów elektrycznych itd.

Problem polega na tym, że jeszcze nie wszystko jest w sposób właściwy ocechowane w danych. I tutaj widzę pewne zagadnienie z tym związane. Bo żeby właściwie zaraportować, na ile wspieramy „zielone” działania i branże, na wejściu musimy zadbać przede wszystkim o standaryzację i zasady ewidencyjne danych. Intuicyjnie wszyscy czujemy, że warto to robić, natomiast twardych podstaw i kalkulacji jeszcze w pełni nie mamy.

Myślę, że świat dopiero zdał sobie sprawę, że przyszłość, jeżeli o nią nie zadbamy tu i teraz, nie będzie różowa. I tutaj ubezpieczyciele mają tę przewagę, że od zawsze myślą długoterminowo i prewencyjnie, będąc partnerem dla swoich klientów w promowaniu właściwego stylu życia czy odpowiednim prowadzeniu biznesu. Równolegle z dyskusjami o ESG powinniśmy już dzisiaj rozmawiać o tym, jak chcemy związane z nimi kwestie raportować i monitorować, jak mamy zbierać te informacje i w jakich kategoriach. Bowiem elementy taksonomiczne i regulacje, które w tej chwili są dostępne, znajdują się jeszcze na zbyt dużym poziomie ogólności. I myślę, że będą przekładane na regulacje wewnętrzne, krajowe i coraz bardziej doszczegóławiane. Ale to proces, który pewnie zajmie kilka lat.

Jaki jest Pana ulubiony projekt, nad którym teraz pracujecie?

– Tych projektów jest bardzo dużo, ale wymienię dwa, które uważam za szczególnie istotne. Po pierwsze, rozwijamy analitykę związaną z systemem CRM, zmierzając w kierunku dołączenia danych pochodzących z kanałów cyfrowych i wykorzystania interakcji z klientami. W ten sposób będziemy wiedzieli więcej o zachowaniach naszych klientów i będziemy w stanie jeszcze lepiej personalizować przeznaczone dla nich oferty, a także domykać ścieżki sprzedażowe czy projektować doświadczenia w całym cyklu życia (Customer Journey), m.in. poprzez analizy atrybucji, dodatkowe segmentacje czy budowę tożsamości ze śladów cyfrowej aktywności.

Drugi istotny projekt dotyczy obszaru szkód i świadczeń, w ramach którego chcemy wykorzystać zaawansowane modelowanie celem lepszego wsparcia klientów przy wyborze optymalnych ścieżek kierowalności przy obsłudze szkody czy też dopasowania form rozliczenia. Rozwijamy też procesy oparte na rozpoznawaniu obrazu w celu automatyzacji oszacowań czy też rozpoznawaniu dźwięku i robotyki. W tym przypadku modele analityczne stanowią część silnika decyzyjnego.

W tych projektach chcemy połączyć tradycyjną analitykę bazodanową ze światem w czasie rzeczywistym, który działa online, i za pośrednictwem kanałów cyfrowych. Chcemy wykorzystać nasze największe wartości, wiedzę, kompetencje i umiejętności w świecie tradycyjnym, ale też uzupełnić to wszystko o świat innowacyjny AI (sztucznej inteligencji).

Tworzymy fabryki modelowania (Machine Learning) pod kątem tych projektów, tak aby we właściwy sposób wydobyć wartość z danych i zmonetyzować te wszystkie inicjatywy, o których tu mówimy. Wszystko po to, aby ten świat był jeszcze szybszy i pełniejszy z punktu widzenia nas wewnątrz organizacji, ale przede wszystkim z zewnątrz, dla naszych klientów i partnerów biznesowych.

Aleksandra E. Wysocka: – W ofercie Nationale-Nederlanden pojawił się produkt Dbamy bez granic. Proszę opowiedzieć o nim coś więcej.

Joanna Walczuk: – Już od dawna rozwijamy naszą ofertę ochronną pod kątem ryzyka związanego ze zdrowiem. Zarówno klienci, jak i pośrednicy doceniają produkty związane z zachorowaniem na raka, choroby serca czy cukrzycę. Z badań, które przeprowadziliśmy wśród naszych klientów, wynika, że chociaż samo świadczenie pieniężne w razie poważnego zachorowania jest dla nich bardzo ważne, to wcale nie jest potrzebą numer 1.

Ubezpieczeni oczekują też bezpośredniego wsparcia w organizacji leczenia oraz dostępu do najwyższej klasy specjalistów. Praktyka niestety wygląda tak, że gdy ktoś z rodziny zachoruje na raka, to zbierają się najbliżsi, każdy się zastanawia, kogo zna i w jaki sposób może wspomóc leczenie. Jest w tym dużo miłości i zaangażowania, ale też dużo chaosu.

Tymczasem w sytuacji poważnego zachorowania szybka diagnoza i rozpoczęcie terapii ma kluczowe znaczenie, a pacjentowi daje poczucie panowania nad sytuacją. Wychodząc naprzeciw tym potrzebom, wdrożyliśmy na początku czerwca 2022 r. umowę dodatkową Dbamy bez granic.

Podobne rozwiązania istnieją już na polskim rynku. Czym wyróżnia się polisa Dbamy bez granic?

– Zdecydowaliśmy się dodać do naszego produktu kilka niespotykanych gdzie indziej elementów. W Nationale-Nederlanden klienci są od samego początku współuczestnikami tworzenia produktów. W tym przypadku również zapytaliśmy, co sądzą o takim rozwiązaniu, jakie mają skojarzenia i oczekiwania. Chcieliśmy zweryfikować, czy Polacy naprawdę potrzebują leczenia za granicą, bo przecież mamy w kraju wiele świetnych placówek medycznych i bardzo wielu specjalistów.

Zaskoczyło nas to, że wielu badanych w ogóle nie wierzyło, że taki produkt może być dostępny w Polsce. Pojawiły się liczne głosy, że tego rodzaju ubezpieczenie zapobiegałoby powstawaniu publicznych zbiórek na leczenie dzieci i dorosłych. Powszechnie wyrażano też obawy, że taka polisa jest z pewnością bardzo droga, a składka wyniesie 400–500 zł miesięcznie…

A jak jest w rzeczywistości?

– W przypadku dziecka miesięczna składka wynosi 45 zł, dla osoby dorosłej 93,5 zł, dodatkowo można też skorzystać ze zniżek, gdy ubezpieczamy kilku członków rodziny na jednej polisie.

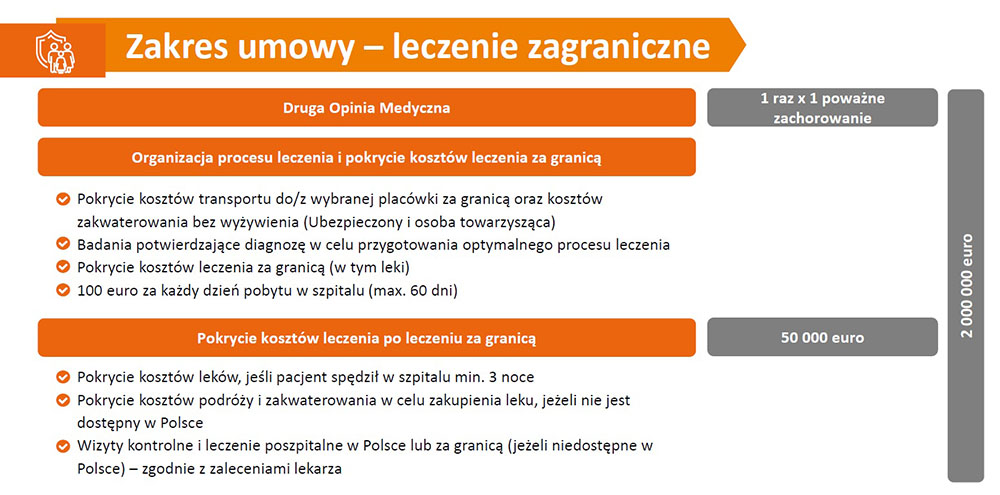

Wracając do wyróżników produktu Dbamy bez granic, poza organizacją procesu i pokrycia kosztów leczenia zagranicznego, transportu i pobytu za granicą związanego z terapią oraz sumą ubezpieczenia 2 mln euro, nasi ubezpieczeni dwukrotnie w ciągu roku polisowego mogą skorzystać z telekonsultacji medycznej ze specjalistą w przypadku podejrzenia poważnego zachorowania. Dzięki temu klient jeszcze przed rozpoczęciem leczenia może skonsultować swoje objawy i wyniki badań, omówić dostępne metody leczenia i dalsze kroki. To taka druga opinia medyczna, ale w postaci bardziej empatycznej i uwzględniającej również potrzeby psychiczne ubezpieczonego i jego bliskich.

Z konsultacji można też skorzystać w trakcie leczenia lub po jego zakończeniu, kiedy często pojawiają się dodatkowe pytania natury medycznej.

Kto może skorzystać z ubezpieczenia?

– Każdy posiadacz ubezpieczenia na życie w Nationale-Nederlanden, który dokupi umowę Dbamy bez granic. Nie trzeba mieć umowy dodatkowej na wypadek poważnych zachorowań. Natomiast sama umowa podstawowa może mieć symboliczną sumę ubezpieczenia i bardzo niską składkę.

Ubezpieczenia w Nationale-Nederlanden mają budowę modułową i klient ma możliwość dobrać taką ochronę, której potrzebuje w danym momencie życia. Umowa jest zawierana na okres jednego roku, aż do ukończenia 66. roku życia przez ubezpieczonego. Dzieci mogą być ubezpieczone po skończeniu 1. roku życia. Ubezpieczeni muszą mieszkać na terenie Polski.

Ubezpieczenie zadziała w przypadku poważnego zachorowania na nowotwór, choroby sercowo-naczyniowej (obejmie pomostowanie tętnic wieńcowych oraz wymianę lub naprawę zastawki serca), w przypadku konieczności przeszczepu od żyjącego dawcy, przeszczepu szpiku oraz wybranych zabiegów neurochirurgicznych (operacja mózgu, operacja łagodnego guza rdzenia kręgowego).

Dużo się mówi od czasu pandemii o długu zdrowotnym Polaków. Czy klienci Nationale-Nederlanden częściej niż wcześniej chorują na nowotwory?

– Nie zauważyliśmy jeszcze takiej prawidłowości, wzrosła natomiast świadomość dotycząca problemów zdrowotnych. Wskazują na to pierwsze wyniki sprzedaży produktu Dbamy bez granic, gdzie w ciągu pierwszych trzech tygodni zrealizowaliśmy plany, które postawiliśmy sobie na cały kwartał.

Pośrednicy chętnie biorą udział w szkoleniach i rozmawiają z klientami o zdrowiu. To bardzo ważne, bo dzięki temu ich klienci mogą być potem znacznie lepiej przygotowani na trudne sytuacje związane ze zdrowiem.

7 lipca Adam Malinowski, wiceprezes zarządu Signal Iduna w Polsce, został powołany na współprzewodniczącego Rady Programowej Insurance Forum. Jest to wydarzenie łączące liderów branży ubezpieczeniowej z organizacjami dostarczającymi dla nich różnorakie rozwiązania.

Insurance Forum od 10 lat jest jednym z najważniejszych w branży miejsc do networkingu. Obecnie realizowany jest w formule dwóch spotkań w roku, a najbliższe odbędzie się 25 i 26 października 2022. Patronem medialnym wydarzenia jest „Gazeta Ubezpieczeniowa”.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.