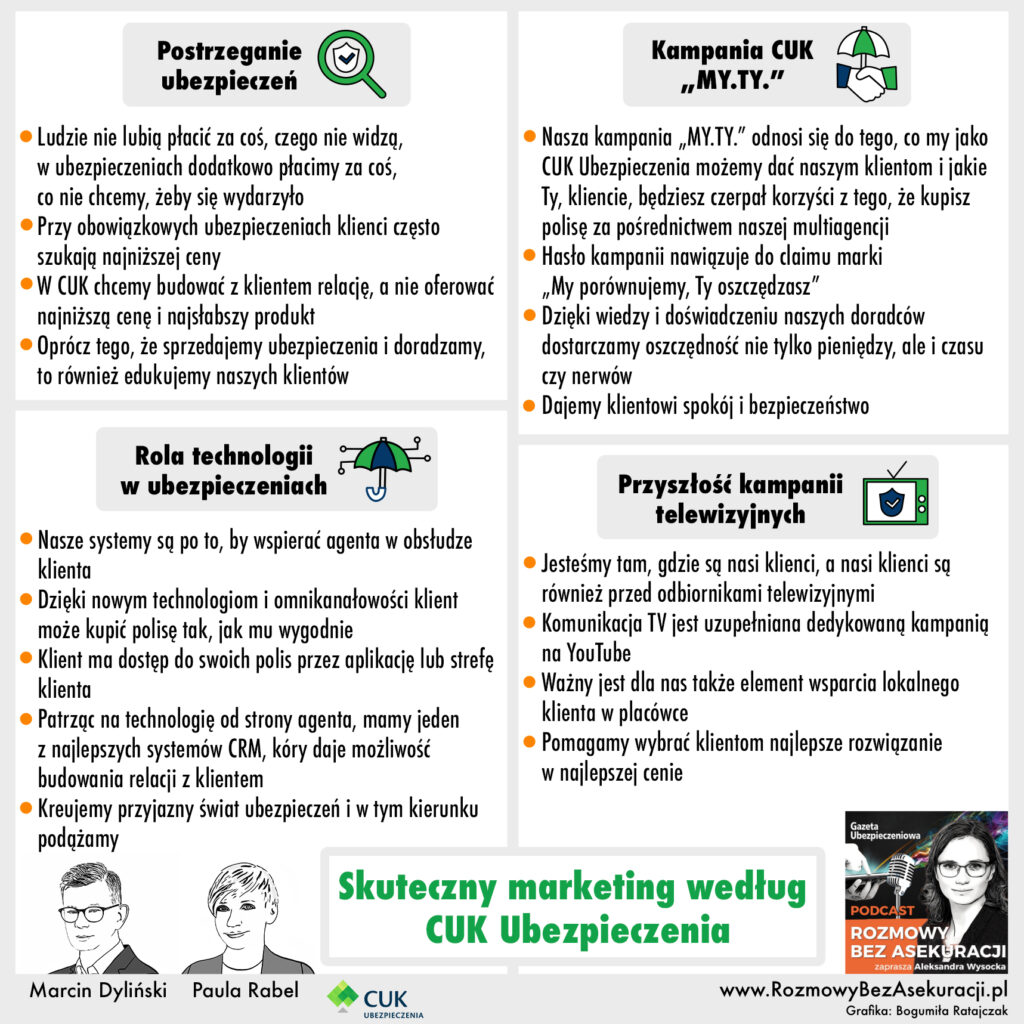

Jak skutecznie reklamować ubezpieczenia? O tym w podcaście #RozmowyBezAsekuracji mówią Marcin Dyliński i Paula Rabel z CUK Ubezpieczenia. Rozmawia Aleksandra Wysocka.

Dowiecie się:

Czy najlepsza cena to zawsze najniższa cena?

Czy warto reklamować ubezpieczenia w telewizji?

Czy technologia zagraża agentom, czy raczej ich wspiera?

Według najnowszych danych opracowanych przez działającą przy Ministerstwie Infrastruktury Krajową Radę Bezpieczeństwa Ruchu Drogowego koszty wszystkich zdarzeń drogowych Polsce w 2021 r. wyniosły 39,3 mld zł. Koszty społeczne wypadków i kolizji w naszym kraju spadły o 31%, o 17,3 mld zł, w porównaniu do 2018 r., w którym wyniosły 56,6 mld zł.

– Pomimo znaczącego spadku, polskiego społeczeństwa nadal nie stać na ponoszenie wciąż wysokich kosztów wypadków drogowych. Dlatego działania podejmowane przez MI i KRBRD skupiają się przede wszystkim na zmniejszeniu liczby ich ofiar. Szansy tej upatrujemy w realizacji nowego Narodowego Programu Bezpieczeństwa Ruchu Drogowego na lata 2021–2030. W jego realizację zaangażowanych jest wiele podmiotów na poziomie rządowym i samorządowym, a także m.in. policja czy straż pożarna. Krajowa Rada BRD na poziomie operacyjnym realizuje między innymi działania z zakresu programowania i monitoringu, badań i analiz, edukacji i promocji, szkoleń kadr brd oraz rozwijania współpracy z regionami, organizacjami pozarządowymi i instytucjami zagranicznymi – powiedział wiceminister infrastruktury Rafał Weber.

Koszt wypadków drogowych spadł o 20% w stosunku do 2018 r. – do 35,8 mld zł, tj. 91% ogółu kosztów wszystkich zdarzeń. Kolizje drogowe kosztowały 3,5 mld zł, tj. 9%. ogółu kosztów wszystkich zdarzeń (-70%). Łącznie koszty zdarzeń drogowych stanowiły 1,5% polskiego PKB w porównaniu do 2,7% w 2018 r. Straty gospodarcze tytułem wypadków drogowych wyniosły 27,9 mld zł i były o 15% mniejsze niż w 2018 r., kiedy to uplasowały się na poziomie 32,9 mld zł.

Z kolei koszty hospitalizacji ofiar wypadków drogowych oszacowano na 252,7 mln zł, co oznacza, że spadły o 37% wobec wyniku sprzed trzech lat, tj. 346,5 mln zł. Wartość odszkodowań z tytułu szkód osobowych wypłaconych przez towarzystwa ubezpieczeniowe na skutek wypadków drogowych wyniosła 478 mln zł, czyli trzykrotnie mniej niż w 2018 r. (1,79 mld zł). Natomiast wartość strat materialnych w wyniku kolizji i wypadków drogowych wyniosła 3,3 mld zł, wobec 12,1 mld zł (-73%).

PZU SA zwołał na 29 czerwca Zwyczajne Walne Zgromadzenie spółki. Wśród głównych punktów obrad akcjonariuszy będzie podjęcie uchwał w sprawie podziału zysku oraz zmian kadrowych w składzie rady nadzorczej.

We wniosku do ZWZ popartym przez radę nadzorczą zarząd ubezpieczyciela zarekomendował sposób podziału zysku netto PZU SA za lata 2021 i 2020. Jest to ok. 2,98 mld zł, z czego 2,03 mld zł to zysk za rok 2021, natomiast 949,87 mln zł pochodzi z kapitału zapasowego utworzonego z zysku netto za rok 2020. Środki miałyby być rozdysponowane w następujący sposób:

Nieco ponad 1675 mln zł, tj. 1,94 zł na akcję, miałoby trafić na wypłatę dywidendy.

6,98 mln zł zasiliłoby Zakładowy Fundusz Świadczeń Socjalnych.

Około 1,3 mld zł zostałoby przeznaczone na kapitał zapasowy.

Rekomendacja zarządu przewiduje, że dniem dywidendy byłby 29 września, a data wypłaty przypadałaby na 20 października. Proponowany podział zysku jest zgodny z polityką kapitałową i dywidendową Grupy PZU na lata 2021–2024 oraz uwzględnia zalecenia zawarte w stanowisku KNF w sprawie polityki dywidendowej w 2022 r. z dnia 9 grudnia 2021 r.

Oprócz standardowych decyzji dotyczących rozpatrzenia i zatwierdzenia sprawozdań zgromadzenie zajmie się również kwestią udzielenia absolutorium, odwołania jednego z członków rady nadzorczej ubezpieczyciela oraz powołania jego następcy. W związku z dokonaniem przez zgromadzenie zmian w składzie RM udziałowcy mają też przyjąć uchwałę o stwierdzeniu odpowiedzialności zbiorowej organu. Ponadto ZWZ ma rozpatrzyć sprawozdania zarządu o wydatkach reprezentacyjnych, a także wydatkach na usługi prawne, usługi marketingowe, usługi w zakresie public relations i komunikacji społecznej oraz usługi doradztwa związanego z zarządzaniem za 2021 rok.

„Ubezpieczenia podróżne lato 2022 – kluczowe trendy” to tytuł odcinka programu #ubezpieczeniowyLIVE, który zostanie wyemitowany we środę 15 czerwca w godzinach 11–12:30. W jego trakcie zaproszeni goście mówić będą głównie o zagrożeniach, jakie towarzyszą podróżom podczas lata obecnego roku.

Katarzyna Szepczyńska, dyrektor działu ubezpieczeń turystycznych, i Magdalena Oszczak, menedżer zespołu ubezpieczeń turystycznych UNIQA, omówią kwestię nieco lekceważonego obecnie ryzyka, jakim jest koronawirus. Następnie Aleksandra Kowalczyk, dyrektor Biura Ubezpieczeń Turystycznych i Affinity Signal Iduna, opowie o odpowiedniej ochronie ryzyk związanych z uprawianiem sportu. Rafał Buczak, dyrektor sprzedaży i marketingu ISON Care, skupi się z kolei na wpływie globalnej inflacji na rentowność ubezpieczeń podróżnych. Ekspert podda analizie trendy, zarządzanie ryzykiem oraz minimalizowanie skutków w tym obszarze. Natomiast Robert Jeske, Senior Key Account Manager Europ Assistance, będzie mówił o zyskującym na znaczeniu ubezpieczeniu kosztów rezygnacji z podróży.

W lutym brytyjska grupa brokerska PIB Group przejęła Exito Consulting wraz ze spółkami zależnymi: Exito Broker, Eko Broker i ECRB. Teraz przyszedł czas na zmiany wśród zarządzających przejętymi podmiotami.

Krzysztof Mleczak, dotychczasowy prezes zarządu Exito Broker i Exito Consulting, przekazał władzę dotychczasowemu wiceprezesowi, Marcinowi Wróblewskiemu. Równocześnie ze stanowiskiem prezesa zarządu Eko Broker pożegnała się Małgorzata Mleczak. Jej obowiązki również przejął Marcin Wróblewski. Natomiast funkcję wiceprezesa zarządu Exito Broker zaczął pełnić Kacper Mleczak.

– Grupę Exito zostawiam nie tylko w bardzo dobrych rękach, ale także w przełomowym momencie związanym z rozwojem naszej spółki. 24 lutego Exito stało się oficjalnie częścią jednej z największych w Europie niezależnych grup brokerskich PIB Group, co było kolejnym etapem starannie zaplanowanej strategii rozwoju naszej grupy. W polskich strukturach PIB Group jest także wrocławski broker WDB, a więc jeden z największych polskich brokerów ubezpieczeniowych, z którym również powiązane są nasze spółki. Jestem głęboko przekonany, że Marcin Wróblewski jako współtwórca strategii rozwoju Grupy Exito będzie kontynuował zapoczątkowane przez nas konsolidacyjne działania, dbając jednocześnie o dalszy rozwój całej grupy oraz o satysfakcję naszych klientów – powiedział Krzysztof Mleczak.

– Czuję się zaszczycony, przejmując stanowisko prezesa zarządów spółek w Grupy Exito z rąk Krzysztofa Mleczaka. Moim celem jest konsekwentna realizacja założonej strategii rozwoju grupy, szczególnie w okresie tak dynamicznego wzrostu oraz dołączenia do międzynarodowego lidera w środowisku brokerskim PIB Group – skomentował Marcin Wróblewski.

Krzysztof Mleczak

Biogramy:

Krzysztof Mleczak jest związany z rynkiem ubezpieczeń od 1993 roku. W tym czasie przeszedł wszystkie szczeble kariery zawodowej, poczynając od agenta ubezpieczeniowego w jednej z największych korporacji agencyjnych w Polsce, poprzez dyrektora Departamentu Sprzedaży Gerling Polska, do funkcji wiceprezesa zarządu Warty Życie, którą sprawował w latach 1998–2005. Następnie, w latach 2000–2005 był także doradcą prezesa zarządu TUiR Warta. Pełnił funkcje członka rad nadzorczych wielu instytucji finansowych. Był delegatem Polskiej Izby Ubezpieczeń do Europejskiej Komisji Ubezpieczeń w Paryżu jako koordynator ds. integracji polskiego rynku ubezpieczeń z Unią Europejską. Od 2006 roku założyciel i główny udziałowiec firm zajmujących się zarządzaniem ryzykiem ubezpieczeniowym przedsiębiorstw, doradztwem i pośrednictwem ubezpieczeniowym (broker). Specjalizował się w budowie i restrukturyzacji strategii zarządzania ryzykiem ubezpieczeniowym i optymalizacji kosztów ubezpieczenia przedsiębiorstw i grup kapitałowych w zakresie audit risk, risk control i loss control.

Marcin Wróblewski z rynkiem ubezpieczeń związany jest od 1993 roku. Jest jednym z najlepszych specjalistów w Polsce w zakresie opracowania i wdrożenia systemów zabezpieczeń i gwarancji kontraktowych, celnych i akcyzowych. Specjalizuje się w zarządzaniu pojemnościami gwarancyjnymi klientów kontraktowych i postępowaniami regresowymi. Autor zindywidualizowanych programów ubezpieczenia należności w przedsiębiorstwach. Ekspert w dziedzinie gwarancji ubezpieczeniowych kontraktów infrastrukturalnych (drogowych, kolejowych, energetycznych, hydrotechnicznych).

Rozmowa z Arturem Barszczem, dyrektorem Departamentu Własnych Sieci Sprzedaży w UNIQA Polska

Aleksandra E. Wysocka: – Jak UNIQA widzi miejsce agentów wyłącznych w swojej sieci sprzedaży? Czy stanowią oni jeden z jej filarów, czy tylko uzupełnienie kanałów zewnętrznych?

Artur Barszcz: – UNIQA chce być dużym graczem na rynku, z rozległą i wielokanałową siecią dystrybucji. Rola sieci własnej w tej układance jest bardzo istotna, dlatego chcemy w nią inwestować i ją rozwijać.

Jest to kanał mocno skoncentrowany na zadaniach zgodnych z polityką spółki. Jest też jej nieodłączną częścią, a nie klientem, jak jest w przypadku multiagentów czy brokerów. Jako że nasza sieć jest rozlokowana w oddziałach na terenie całego kraju, trafiają do niej też klienci z różnymi problemami, które wymagają rozwiązania na poziomie firmy. Stanowi więc swoistą wizytówkę oraz potężne wsparcie w obsłudze klientów.

Jak ta sieć wygląda pod względem liczbowym?

– W obszarze ubezpieczeń dla klientów detalicznych, w ramach Departamentu Własnych Sieci Sprzedaży, mówimy o dwóch strukturach wywodzących się ze struktur ubezpieczeń na życie. Z jednej strony są przedstawiciele zorganizowani w klasycznym modelu, czyli w oddziałach z dyrektorami, menedżerami etc. Ta sieć to 30 placówek, w których bezpośrednio z klientem pracuje obecnie 380 osób, oferując produkty życiowe i majątkowe.

Z drugiej strony mamy 12 zespołów sprzedaży mobilnej, których logika działania jest nieco inna. Pracujące w niej osoby głównie koncentrują się na sprzedaży ubezpieczeń grupowych dla małych i średnich przedsiębiorstw. Mamy tych osób około 100.

Ile procent sprzedaży UNIQA wypracowuje sieć własna?

– Około 50% biznesu w ubezpieczeniach na życie pochodzi z sieci własnych. I osiągamy duże wzrosty – rośniemy rok do roku o 12%, a w kluczowych ubezpieczeniach nawet o 20%. Warto zaznaczyć, że sieć własna realizuje między innymi projekty sprzedażowe dla różnych spółek z naszej grupy w Polsce.

Niedawno przeprowadzaliśmy ofensywę sprzedaży PPK i tym zajmowała się właśnie sieć przedstawicieli własnych. W ostatnich dwóch latach mocniej wdrażamy także sprzedaż ubezpieczeń majątkowych.

Czy istnieją linie produktowe, w których agenci wyłączni mogą się szczególnie wyróżnić?

– My w sieci własnej koncentrujemy się na ubezpieczeniach na życie. Sprzedajemy głównie produkty grupowe dla małych i średnich przedsiębiorstw. Mamy też bardzo ciekawą ofertę pakietową dla klienta, dostępną cenowo dla każdego – za relatywnie niedużą składkę można zyskać solidne ubezpieczenie. Ponadto obsługujemy PPK.

Tak więc nasza oferta jest naprawdę interesująca, co ułatwia agentom sprzedaż. To są w większości ludzie, którzy pracują z nami wiele lat i po prostu znają się na ubezpieczeniach. Mają też dobre, często długotrwałe relacje z klientami. Chcemy to wykorzystać, żeby tym klientom, którzy są u nas już od jakiegoś czasu, przedstawiać kolejne oferty i proponować na przykład zniżki. Agenci mają tu szerokie pole do popisu.

W jakim kierunku zmierza polityka sprzedaży w sieci wyłącznej?

– Zależy nam przede wszystkim na rentownym wzroście i dbaniu o to, żeby być strukturą profesjonalną, która nieustannie buduje relacje z klientem. Monitorujemy na bieżąco istotne wskaźniki – satysfakcję, poziom zadowolenia klienta – i chcemy, żeby były one jak najwyższe, bo w ten sposób możemy zapewnić sobie lojalność klientów. Ten biznes jest oparty na długoletniej współpracy i lojalności.

Poza tym chcemy uprościć i zdigitalizować wiele procesów. Jesteśmy świadomi, że następują zmiany na rynku, także legislacyjne, że nasi klienci się zmieniają, podobnie jak ich oczekiwania. Chcemy zawsze za tymi zmianami nadążać.

Za nami XXIV Kongres Brokerów w Mikołajkach, który odbył się pod hasłem „Nowa rzeczywistość, nowe możliwości”. W jubileuszowym roku (w marcu minęło dokładnie 30 lat od założenia Stowarzyszenia Polskich Brokerów Ubezpieczeniowych i Reasekuracyjnych) organizatorzy zanotowali rekordową frekwencję – ponad 1100 osób.

Wielkich zaskoczeń i innowacji nie było, ale uczestnicy wrócili do domów i biur zadowoleni z okazji do spotkań biznesowych i towarzyskich.

Fair Play dla Unum i ERGO Hestii

Podczas Kongresu, jak zawsze, wręczono nagrody Fair Play, które w tym roku przyznano Unum (ubezpieczenia na życie) i ERGO Hestii (ubezpieczenia majątkowe). Szczegółowe wyniki prezentowały się następująco:

Ubezpieczenia na życie

Unum

Compensa Życie

PZU Życie

Ubezpieczenia majątkowe

ERGO Hestia

Warta

UNIQA

Wykład inauguracyjny „Szczęście w nieszczęściu, czyli co nas trzyma w pionie” wygłosił prof. Janusz Czapiński. Odwołując się m.in. do wyników Diagnozy Społecznej, wskazywał na to, co wpływa na poczucie dobrostanu: geny, relacje społeczne, styl życia, dochód oraz zdrowie.

Wśród kongresowych gości znaleźli się przedstawiciele Komisji Nadzoru Finansowego (wyjątkowo liczna reprezentacja) i Ministerstwa Finansów. Polską Izbę Ubezpieczeń reprezentował wiceprezes Andrzej Maciążek, Polską Izbę Brokerów Ubezpieczeniowych i Reasekuracyjnych Małgorzata Kaniewska, natomiast Polskie Biuro Ubezpieczycieli Komunikacyjnych Mariusz Wichtowski. W imieniu PFR Portal PPK występował prezes Robert Zapotoczny. Zabrakło natomiast reprezentacji Rzecznika Finansowego, z którym relacje w ostatnich latach najwyraźniej nieco się ochłodziły. Rekordowo liczną reprezentację wydelegowało środowisko akademickie, które zdominowało oficjalne punkty programu kongresowego, z finałową debatą brokerską włącznie.

Jubileusz bez jubileuszu

SPBUiR otrzymało wiele życzeń z okazji 30-lecia. Podkreślano istotną rolę brokerów w tworzeniu nowoczesnego rynku ubezpieczeń. Jednak ci, którzy liczyli na większe obchody, byli rozczarowani.

Zabrakło wątków podsumowujących historię Stowarzyszenia i okolicznościowych odznaczeń dla osób zasłużonych dla organizacji (takich, jakie przyznano chociażby na 20-lecie).

Zawieszeni w pustce

Można było odnieść wrażenie, że część brokerów jest jak gdyby zawieszona w pustce – odcięta od przeszłości, ale także od przyszłości. W finalnej debacie brokerskiej wybrzmiały lęki przed nowymi technologiami i automatyzacjami. A szkoda, ponieważ zaawansowana analityka danych i automatyzacje właśnie mogą brokerom istotnie pomóc w codziennej pracy, a nie ich wykluczyć.

Wykluczenie grozi raczej tym, którzy powtarzając dość znaną prawdę o relacyjności ubezpieczeń, zatrzymali się w rozwoju zawodowym, stosując przestarzałe narzędzia i działając nieefektywnie. Oczywiście jest też druga strona medalu – brokerzy (i to niekoniecznie najwięksi), którzy działają w sposób zwinny i stopniowo dystansują bardziej ospałych konkurentów zarówno w relacjach, jak i w procesach.

Co w programie Kongresu?

Sam program Kongresu był w tym roku mocno zróżnicowany. Przewijały się tematy dotyczące zdrowia oraz coraz groźniejszego dla rynku niedoubezpieczenia związanego z inflacją oraz zarządzania ryzykiem. Na wyróżnienie zasługują na pewno strefy PZU i ERGO Hestii, gdzie postawiono w pierwszym miejscu na merytorykę.

Trafiony okazał się dobór gości specjalnych – rajdowiec Tomasz Kuchar na zaproszenie PZU przygotował angażującą prezentację o zachowaniach na drodze w sytuacjach ekstremalnych, z kolei ERGO Hestia zaprosiła ministra Radosława Sikorskiego i redaktora Jacka Żakowskiego, którzy dyskutowali o aktualnej sytuacji geopolitycznej. Uwagę zwrócili także ratownicy medyczni z Przebadani.pl i medyczny autobus Mondial Assistance, w którym wykonywano rozmaite badania.

Mówiono również o inflacji, benefitach pracowniczych i zagranicznych oraz krajowych programach medycznych. ERGO Hestia wniosła także istotny, ale wciąż nie do końca czytelny dla rynku temat ESG.

W programie znalazły się m.in.:

Wybrane aspekty działalności brokerskiej w ocenie KNF

Inflacja i ubezpieczenia

Przełomowe ubezpieczenie szpitalne Pełna Opieka

Klient w nowej rzeczywistości – seminarium AIDA i SPBUiR

Nowe otwarcie PPK

Jak oszczędzać na podatkach, wykorzystując benefity pracownicze?

Debata brokerska: nowa rzeczywistość, nowe możliwości

O rejsach, drinkach, iluzjonistach i koncertach nie będę pisać szczegółowo – generalnie brokerom nie zabrakło okazji ani do rozrywki, ani do wzmacniania i nawiązywania relacji biznesowych, ani do pogłębiania wiedzy z różnych zagadnień.

Jakiego Kongresu chce branża? Większość jest usatysfakcjonowana jego obecną formą, aczkolwiek są obszary, które można by (a nawet należy!) unowocześnić, zwłaszcza mając na uwadze oczekiwania młodszych generacji brokerskich, i to wyzwanie stoi przed zarządem SPBUiR.

Web 3.0 i Tech4Good, innowacje technologiczne, trendy w biznesie oraz digital marketing – te zagadnienia będą wiodącymi tematami podczas Infoshare 2022, największej konferencji w regionie Europy Środkowej i Wschodniej poświęconej biznesowi, nowym technologiom i startupom. Patronem szesnastej edycji wydarzenia, które odbędzie się w Gdańsku w dniach 6–7 października, jest „Gazeta Ubezpieczeniowa”.

W trakcie dwóch dni Infoshare 2022 na sześciu scenach eksperci z całego świata omawiać będą zagadnienia dotyczące innowacji w biznesie i zarządzaniu, Web 3.0, Tech4Good oraz programowania. Nie zabraknie tematów związanych z Tech4UA oraz ekosystemem startupów w Ukrainie. Tegoroczna edycja stanowić będzie kompendium wiedzy na temat inwestowania, skutecznych sposobów zwiększania sprzedaży, studium najciekawszych wdrożeń technologicznych gigantów oraz innowacyjnych rozwiązań oferowanych przez setki startupów z całego świata.

– Jednym z najbardziej gorących tematów tegorocznej edycji Infoshare będzie Web 3.0, który postrzegany jest jako ogromna szansa dla świata biznesu – globalnych marek i korporacji. Jednocześnie wyzwaniem dla nich pozostaje dostępność ekspertów IT, którzy potrafią programować w technologiach powiązanych z takimi obszarami, jak kryptowaluty, NFT i blockchain. Chcemy być mostem zarówno dla biznesu, który szuka specjalistów w tym obszarze, jak i dla programistów, którzy będą mogli zdobyć potrzebną im wiedzę podczas wystąpień na scenie i rozmów z liderami opinii Web 3.0. – mówi Grzegorz Borowski, CEO Infoshare.

16. edycja Infoshare to okazja do biznesowego networkingu i solidna dawka wiedzy od czołowych ekspertów na temat najgorętszych biznesowych trendów. Na scenie będzie można zobaczyć m.in. znanego blogera, front-end developera, kontrybutora do wielu projektów opensource Kenta C. Doddsa z Remix a także Venkata Subramaniama – specjalistę w zakresie architektury oprogramowania oraz dobrych praktyk programowania, autora wielu książek o programowaniu w Java, Scala, Kotlin, .Net. Wśród speakerów są również czołowe polskie nazwiska, takie jak Bartek Pucek z Pucek.com czy Michał Sadowski z Brand24.

Poza wystąpieniami uczestnicy konferencji będą mogli także przyjrzeć się najnowszym rozwiązaniom technologicznym prezentowanym przez startupy i wystawców na Expo.

Wstęp na konferencję zapewniają bilety dostępne na stronie organizatora, w tym darmowy Basic Pass, dostępny po wcześniejszej rejestracji.

30 tys. euro czeka na startupy

Do 30 czerwca startupy mogą aplikować do konkursu Stratup Contest, by w finale powalczyć o nagrody o łącznej wartości 30 tysięcy euro w gotówce ufundowane przez Miasto Gdańsk, a także zaprezentować swoje pomysły przed inwestorami z całego świata. Dotąd w konkursie wzięło udział ponad 3 tys. startupów z całego świata. Rejestracja do konkursu odbywa się na stronie konferencji.

Więcej informacji na temat konferencji można znaleźć na jej stronie.

Z danych Saltus Ubezpieczenia wynika, że do specjalistów najważniejszych dla profesjonalnych kierowców czeka się w ramach NFZ od 3 do 9 miesięcy. Dlatego kluczowe świadczenia powinna uwzględniać medycyna pracy.

– Dodatkowy problem to ciężki charakter pracy, przyczyniający się do wielu dolegliwości zdrowotnych, skutkujących absencją chorobową czy koniecznością zmiany pracy przez doświadczonych kierowców. Pracodawcy zdają sobie z tego sprawę i przywiązują coraz większą wagę do wyboru świadczeń profilaktycznych oferowanych pracownikom w ramach medycyny pracy oraz benefitów pozapłacowych. Po to, aby zapewnić kierowcom jak najlepsze warunki pracy i utrzymać ich w dobrym zdrowiu – mówi Xenia Kruszewska, dyrektor Działu Ubezpieczeń Zdrowotnych Saltus Ubezpieczenia

Zawodowi kierowcy narażeni są na szereg negatywnych czynników, zostawiających ślad na ich zdrowiu. Należą do nich szczególnie długotrwałe przebywanie w pozycji siedzącej, a także długotrwały wysiłek fizyczny. Innymi szkodliwymi czynnikami są też spaliny, hałas, stres czy wibracje. Czynników można wymienić jeszcze więcej, a ich nagromadzenie prowadzi do zwiększonego ryzyka chorób zawodowych.

Do najczęstszych dolegliwości, z którymi zmagają się kierowcy, zaliczają się choroby układu kostno-stawowego, układu krążenia oraz układu nerwowego. Jednak nie wszystkie te problemy klasyfikuje się jako schorzenia zawodowe. Jako takich nie kwalifikuje się np. problemów kardiologicznych oraz nabytych wad postawy.

– Choć wady postawy stopniowo uznaje się za chorobę cywilizacyjną, to charakter pracy ma na to niebagatelny wpływ. To niedobrze, że problemy te nie znajduje się na liście chorób zawodowych i nie są częścią obowiązkowych działań profilaktycznych w ramach medycyny pracy. Zwłaszcza że są to schorzenia przewlekłe, z którymi od momentu zachorowania można się zmagać nawet do końca życia. Dlatego przeciwdziałanie nabytym wadom postawy powinno być stałym elementem opieki zdrowotnej zapewnianej przez pracodawcę, niezależnie od przepisów. Szczególnie w branży transportowej – dodaje Xenia Kruszewska.

Odpowiednio skonstruowany pakiet świadczeń medycznych dla pracowników powinien uwzględniać wszystkie problemy zdrowotne wynikające ze specyfiki wykonywanego zawodu i warunków pracy. Drugi istotny czynnik to czas oczekiwania na pomoc. Dlatego właśnie pracodawcy coraz częściej decydują się na dodatkową ochronę zatrudnionych w postaci ubezpieczenia zdrowotnego czy pakietu medycznego.

Gallagher Re obserwuje największych globalnych ubezpieczycieli i reasekuratorów posiadających istotne linie komercyjne albo operacje reasekuracyjne. Wzrost składek w I kw. 2022 r. wyniósł przeciętnie 11%, dzięki nadal korzystnej wycenie linii ubezpieczeń komercyjnych i reasekuracji.

Wyniki działalności ubezpieczeniowej i reasekuracyjnej uległy wzmocnieniu, współczynnik łączony dla rynku wyniósł 94%, w porównaniu z 96% w I kw. 2021 r. Niemal każda firma osiągnęła współczynnik łączony poniżej 100%. Poprawie rentowności służyły wzrosty stawek, korzystne rozwiązanie ubiegłorocznych rezerw i niższe straty katastroficzne w porównaniu z I kw. 2021 r.

Rosnąca inflacja i oczekiwanie kontynuacji tego trendu wytworzyły zwiększenie niepewności co do wysokości przyszłych roszczeń i środków na likwidację szkód. Te czynniki, jak również wpływ utrzymujących się niskich stóp procentowych na przychody netto z inwestycji, przyczyniły się do wzrostu stawek. Firmy podwyższają stawki w wielu przypadkach czwarty rok z rzędu. Niektóre zarządy uważnie obserwują trendy wycen i roszczeń, aby w razie potrzeby korygować wzrost składek dla wsparcia rentowności.

Największe wzrosty składek wystąpiły u globalnych reasekuratorów (+20%) i u ubezpieczycieli i reasekuratorów z Ameryki Płn. i Bermudów (+13%). Chociaż nie miało to istotnego wpływu na wyniki I kw. ogółem, niektórzy ubezpieczyciele i reasekuratorzy ustanowili rezerwy na likwidację szkód związanych z wojną w Ukrainie. Osłabienie rynków kapitałowych przyczyniło się do spadku przeciętnego zwrotu na kapitale do 9% (w I kw. 2021 r. wynosił on 14%). Europejski współczynnik wypłacalności poprawił się do 227% (z 220% rok wcześniej), dzięki podniesieniu wolnych od ryzyka stóp i zatrzymaniu zysków. Zapewnia to solidną bazę dla zwrotów na kapitale. Pomimo dobrych wyników operacyjnych, kapitał własny obserwowanych przez Gallagher Re firm zaliczył znaczne spadki wynikające ze spadku wartości portfeli obligacji i udziałów.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.