Ubezpieczenia dla małych i średnich przedsiębiorstw nigdy nie należały i nie należą do łatwych sprzedażowo, a poziom ich skomplikowania skutkuje specjalizacją agentów chcących zajmować się tym tematem. Nader często prowadzi to do stanu, w którym pośrednicy omijają szerokim łukiem ten segment klientów.

Przyczyną takiego stanu rzeczy jest fakt, że produkty ubezpieczeniowe dla segmentu MSP muszą swym zakresem objąć i opakować w jednym miejscu (o.w.u.) wszystkie dostępne na rynku rodzaje działalności (PKD). A dodatkowo w odróżnieniu od tzw. dużego majątku (klienci korporacyjni) jeden przedsiębiorca segmentu MSP może prowadzić działalności od przysłowiowej kwiaciarni, przez działalność hotelarską po transport ciężki czy kopalnie kruszyw.

Wszystko to powoduje, że przygotowanie oferty MSP stanowi nie lada wyzwanie dla pośrednika jak również dla klienta, co może skutkować nieprawidłowym ubezpieczeniem (np. niewystarczające sumy ubezpieczenia, brak odpowiednich klauzul lub niepotrzebne klauzule, nieprawidłowa ocena ryzyka itd.), co często okazuje się niestety dopiero w przypadku wystąpienia szkody.

Wychodząc naprzeciw tym wyzwaniom, z początkiem marca 2022 r. InterRisk wprowadził do sprzedaży nową odsłonę swojego produktu przeznaczonego dla małych i średnich przedsiębiorców. Zmiany objęły zarówno zapisy w ogólnych warunkach ubezpieczenia, jak i w samym procesie sprzedaży zawartym w portalu sprzedażowym dla pośredników, dzięki czemu przygotowanie oferty i sprzedaż polisy ubezpieczenia klientowi jest łatwiejsze, prostsze i szybsze.

Uproszczenie zapisów o.w.u. polega m.in. na diametralnym zmniejszeniu liczby dostępnych klauzul dodatkowych (zarówno w ryzyku odpowiedzialności cywilnej, jak i w tzw. ubezpieczeniu mienia) poprzez ich włączenie do podstawowego zakresu ubezpieczenia lub poprzez ich połączenie w jeden zapis.

Takie działanie powoduje, że pośrednik nie musi zastanawiać się długo nad wyborem odpowiedniego zakresu ubezpieczenia dla swojego klienta, ponieważ zakres ten w większości jest już zawarty w podstawowych zapisach o.w.u., a dołączenie szczególnego zakresu poprzez wybór jednej lub kilku klauzul z listy dziesięciu dodatkowych jest o wiele łatwiejsze.

Nie bez znaczenia jest również przygotowanie i skonsolidowanie w nowych ogólnych warunkach ubezpieczenia zakresów ubezpieczenia w OC i ubezpieczenia mienia predefiniowanych pakietów ochrony: podstawowy, rozszerzony, all risk (mienie) i wariant Plus (OC). Warianty te pakietują zakres ochrony odpowiedni dla potrzeb klienta, co zarówno upraszcza przekaz do klienta, eliminuje ewentualne niedoubezpieczenie, jak i przyspiesza sam proces ofertowania i sprzedaży.

Powyższe zmiany oczywiście znajdują swoje odzwierciedlenie w portalu sprzedażowym InterRisk (iPortal), który został wyposażony w bardzo potrzebne w procesie sprzedaży podpowiedzi (informacje dostępne od ręki). Walidacje wspierające agenta jak również sama kalkulacja została skrócona i uproszczona.

Jak każda zmiana, tak i ta niosła za sobą swego rodzaju niepokój, jak zostanie przyjęta, czy roczna praca zespołu przyniesie spodziewane efekty. Po dwóch miesiącach sprzedaży mogę powiedzieć, że agenci zweryfikowali nas bardzo pozytywnie, o czym świadczą przede wszystkim dynamiki sprzedaży MSP, ale również liczne grona pośredników na prowadzonych przez nas szkoleniach.

Piotr Łoza dyrektor Departamentu MSP i Klienta Indywidualnego InterRisk Towarzystwo Ubezpieczeń Spółka Akcyjna Vienna Insurance Group

Rosnący – zarówno ilościowo, jak i wartościowo – rynek maszyn rolniczych przekłada się na wzrost zainteresowania klientów ich ubezpieczeniem. Generali Agro Ekspert już od dekady jest jednym z najbardziej rozpoznawalnych produktów na rynku ubezpieczeń maszyn rolniczych.

Jest to produkt specjalistyczny, którego konstrukcja i zakres zostały wypracowane na bazie doświadczeń, opinii klientów oraz ścisłej współpracy z pośrednikami i likwidatorami szkód.

Rynek

Ostatnie dwa lata to czas dużych zmian na rynku maszyn rolniczych. W 2020 r. niepewność co do rozwoju sytuacji rynkowej ograniczyła nieco aktywność inwestycyjną w sektorze rolnictwa. Zmiana trendu nastąpiła już rok później, czego dowodem jest m.in. ponad 42% wzrostu sprzedaży nowych ciągników rolniczych (ponad 14 tys. w 2021 względem ok. 9,9 tys. sztuk w 2020 r.).

Ogromny popyt na maszyny rolnicze potwierdzają dane z towarzystw leasingowych finansujących zakupy maszyn, z którymi Generali Agro szeroko współpracuje.

Zgodnie ze strukturą polskiego rynku rolnego popyt generują głównie rolnicy indywidualni, stanowiąc 3/4 nabywców nowych ciągników.

Najistotniejszy wpływ na ten rynek mają m.in.:

problemy z dostępnością zarówno komponentów, jak i całych maszyn rolniczych, co jest pochodną zachwiania rynku dostaw części i produkcji w okresie pandemii oraz w wyniku trwającej wojny w Ukrainie i sankcji wobec Rosji,

rosnąca inflacja, która przekłada się na zwiększone zainteresowanie zakupami maszyn rolniczych jako inwestycji,

wzrost i utrzymujący się wysoki poziom kursu walut względem złotego.

Powyższe czynniki wpłynęły na wzrost cen maszyn rolniczych oraz kosztów ich napraw, zarówno w zakresie stawek za roboczogodzinę, jak i kosztów części zamiennych. W efekcie średnie oszacowanie szkody z ryzyka agrocasco wzrosło w ciągu minionego roku o prawie 30%, znacznie wpływając na rentowność.

W ciągu ostatniego roku obserwujemy trend wzrostu wartości rynkowej maszyn rolniczych. Dynamika wzrostu wartości jest generowana głównie w przypadku ciągników oraz kombajnów, ale również cen maszyn ciągniętych i podwieszanych nie stojących w miejscu.

Nasze analizy wskazują na około 20% przyrost średniej sumy ubezpieczenia maszyn nowych rok do roku. Pochodną tego jest niespotykana dotychczas skokowa aprecjacja wartości maszyn używanych. Z tego powodu, aby utrzymać pełną ochronę ubezpieczeniową, tj. sumę ubezpieczenia adekwatną do wartości rynkowej maszyny, zachęcamy naszych pośredników do omówienia kwestii wysokości sumy ubezpieczenia z klientem przy wznowieniu ubezpieczenia. W przypadku umów wieloletnich niezbędne jest w takiej sytuacji aneksowanie obowiązującej umowy ubezpieczenia.

Agro Ekspert

Rosnący – zarówno ilościowo, jak i wartościowo – rynek maszyn rolniczych przekłada się na wzrost portfela ubezpieczeń. Na koniec 2021 r. Generali Agro odnotowało ponad 30-procentową dynamikę sprzedaży ubezpieczeń maszyn rolniczych w ramach produktu Agro Ekspert.

Agro Ekspert już od dekady jest jednym z najlepiej rozpoznawanych produktów na rynku ubezpieczeń maszyn rolniczych. Jest to produkt specjalistyczny, którego konstrukcja i zakres zostały wypracowane na bazie najlepszych doświadczeń i ścisłej współpracy z naszymi pośrednikami oraz likwidatorami szkód. Najczęściej ubezpieczanym ryzykiem jest oczywiście standardowe, obowiązkowe OC komunikacyjne, ale najbardziej wartościowe dla klientów jest agrocasco.

Agrocasco chroni maszyny wykorzystywane do prowadzenia działalności rolniczej od szkód polegających na uszkodzeniu, zniszczeniu lub utracie w wyniku spalenia lub kradzieży. Ochrona jest świadczona w pełnym zakresie na terenie całego kraju, zarówno w czasie postoju, przejazdu oraz oczywiście podczas pracy maszyny. Zwracamy na to szczególną uwagę, ponieważ to właśnie w czasie użytkowania maszyn poza gospodarstwem dochodzi najczęściej do najpoważniejszych szkód, czyli wypadków, kradzieży, a nawet spalenia maszyn. Agrocasco oferujemy w trzech wariantach ochrony: Prestiż, Premium oraz Komfort. Warianty różnią się między sobą zakresem ochrony oraz stawką. Najczęściej wybieranym wariantem jest Premium – stanowi ponad 85% wszystkich umów ubezpieczenia Agro Ekspert.

Klienci oczekujący najszerszego zakresu ochrony wybierają wariant Prestiż. Jego cechą charakterystyczną są najwyższe limity ochrony oraz pokrycie kosztu maszyny zastępczej w ramach ubezpieczenia. Dodatkowo, za szkody z tytułu awarii powstałej w wyniku przedostania się ciała obcego odpowiadamy do wysokości sumy ubezpieczenia maszyny.

Wariant Premium jest optymalnym połączeniem szerokiego zakresu ochrony ze składką na poziomie akceptowalnym dla naszych klientów. Premium jest najlepszą ofertą dla maszyn samobieżnych, zwłaszcza kombajnów i sieczkarni, w których występuje duże ryzyko szkód spowodowanych przedostaniem się ciała obcego (np. kamienia). Wkrótce dodamy możliwość podwyższenia limitu na to ryzyko do 100 tys. zł. W cenie wariantu Prestiż i Premium chronimy również ciągniki rolnicze od ryzyka zwykłej awarii wybranych układów.

Klientom oczekującym nieco węższego zakresu ochrony lub dysponującym mniejszym budżetem proponujemy wariant Komfort. Najczęściej wybierają ten wariant posiadacze ciągników rolniczych.

Mariusz Gilicki

Maszyny rolnicze w ryzyku agrocasco chronimy w formule all risks. Oznacza to, że ubezpieczone są wszystkie przyczyny szkód, z wyjątkiem wyraźnie wyłączonych. To bardzo przyjazna dla klienta formuła ochrony – wystarczy zgłoszenie szkody do ubezpieczyciela, a specjalista z departamentu likwidacji szkód przeanalizuje, czy zdarzenie jest objęte ubezpieczeniem.

Oprócz najczęstszych zdarzeń, takich jak wypadki drogowe czy kradzież, w ramach agrocasco odpowiadamy za uszkodzone szyby, opony, awarie w wyniku przedostania się ciała obcego, instalacje przegryzione przez zwierzę, szkody powstałe w wyniku samozapłonu czy przewrócenia maszyny, przewożone płody rolne. Wkrótce rozszerzymy zakres ochrony o szkody powstałe w wyniku zassania wody do silnika oraz w czasie transportu maszyny. Agrocasco to znacznie więcej niż autocasco.

Warto zwrócić uwagę, że ryzyko agrocasco oferujemy w systemie stałej i niewyczerpywalnej sumy ubezpieczenia.

Jako Generali Agro mamy umowy i współpracujemy z większością polskich serwisów maszyn rolniczych. Dzięki temu możemy zaoferować najwyższy poziom likwidacji szkód na rynku. Naprawy serwisowe są realizowane w systemie bezgotówkowym, rozliczenia następują bez angażowania środków własnych klienta. Ma to oczywiście największe znaczenie w przypadku dużych szkód. Przy szkodach o mniejszej wartości bardzo ceniona przez klientów jest możliwość uzyskania odszkodowania na podstawie rozliczenia kosztorysowego i samodzielna naprawa uszkodzonej maszyny.

Aby utrzymać najwyższy na rynku standard likwidacji szkód, zdecydowaliśmy się podnieść stawkę za roboczogodzinę naliczaną w kosztorysach do 90 zł netto.

Dla pełnego obrazu pakietu Agro Ekspert warto również wspomnieć o ryzykach uzupełniających, tj. pokryciu świadczeń z tytułu następstw nieszczęśliwych wypadków kierowcy i pasażerów z sumą 30 tys. zł, usłudze porady prawnej oraz ochronie odpowiedzialności cywilnej z tytułu usług międzysąsiedzkich z sumą 50 tys. zł lub 100 tys. zł.

Agro Flota

Z myślą o kompleksowej ochronie rolnika Generali Agro posiada w swojej ofercie produktowej również ubezpieczenie floty w ramach wysokospecjalistycznego produktu Generali Agro Flota. Dzięki Generali Agro Flota klient zyskuje niezmienne przez 12 miesięcy warunki ochrony dla wszystkich posiadanych przez siebie maszyn rolniczych oraz samochodów osobowych i ciężarowych. Kompleksowe objęcie ochroną całego taboru gospodarstwa umożliwia korzystniejszą kalkulację składki, co przekłada się na niższy łączny koszt ubezpieczenia. Agro Flota cieszy się największą popularnością wśród klientów prowadzących działalność w formie różnego rodzaju spółek, ale z tej oferty coraz częściej korzystają również rolnicy indywidualni.

Mariusz Gilicki zastępca dyrektora Departamentu Ubezpieczeń Rolnych, Generali Polska

Już wkrótce polscy klienci Revoluta będą mogli skorzystać z oferty ubezpieczenia zwierząt. Ma ona zapewniać ochronę przed nieplanowanymi wydatkami weterynaryjnymi oraz pomoc w przypadku zgubienia lub kradzieży pupila – podał cashless.pl.

Według serwisu użytkownicy oferty startupu mogą już zapisywać się na listę oczekujących. Szczegóły ubezpieczenia nie są jeszcze znane, ale zdaniem cashless.pl pod względem zakresu ochrony będzie ono zbliżone do propozycji Europy Ubezpieczenia obecnej w aplikacji app2U. Zapewnia ona ubezpieczenie psa lub kota od następstw nieszczęśliwych wypadków oraz pozwala zabezpieczyć się przed finansowymi skutkami szkód spowodowanych przez zwierzaki.

Waldemar Buda, minister rozwoju i technologii, w rozmowie z „Pulsem Biznesu” opowiedział o zamierzeniach resortu dotyczących wojny na Ukrainie i pomocy w odbudowie tego kraju po zakończeniu działań wojennych. W rozmowie pojawił się także wątek ubezpieczeniowy.

W wywiadzie minister zwrócił uwagę, że obecnie żadna firma nie ubezpiecza transportu na Ukrainie, przez co występują kłopoty m.in. z przewozem paliwa. Dlatego resort rozwoju i technologii przygotowuje specjalny program w Korporacji Ubezpieczeń Kredytów Eksportowych. Jego zadaniem byłoby ubezpieczanie i reasekuracja takiego transportu w obecnym okresie, ale też zabezpieczenie transakcji przy odbudowie.

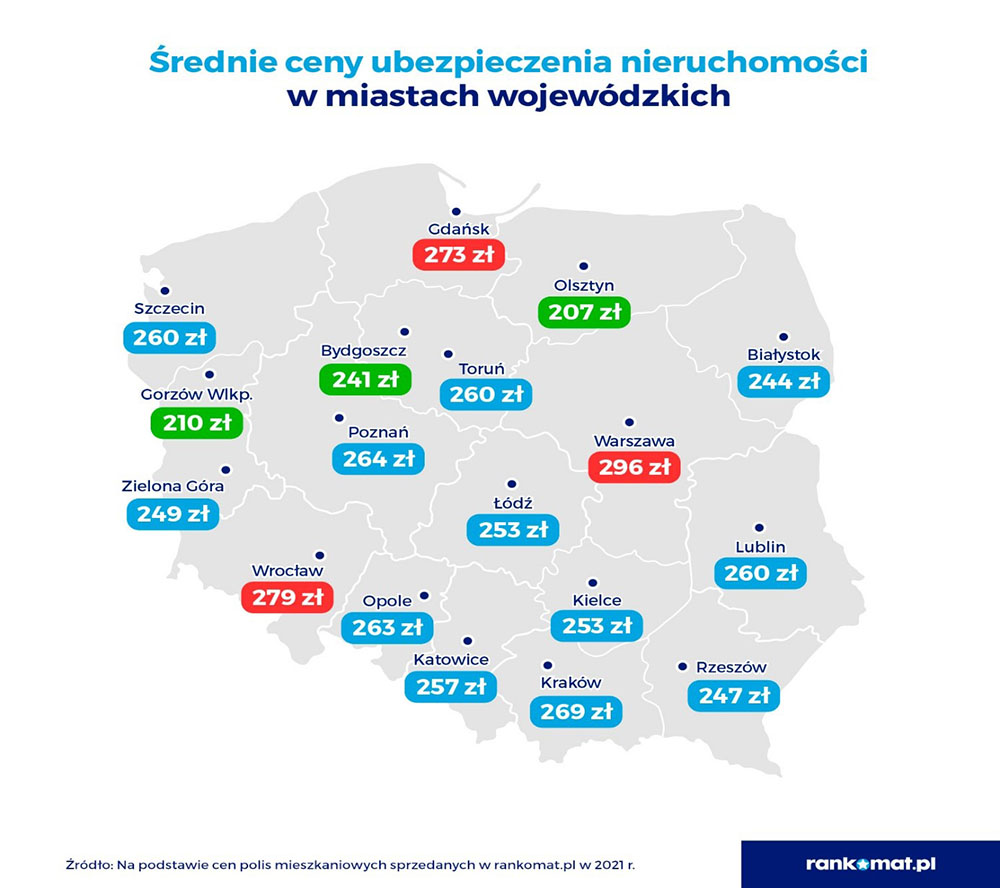

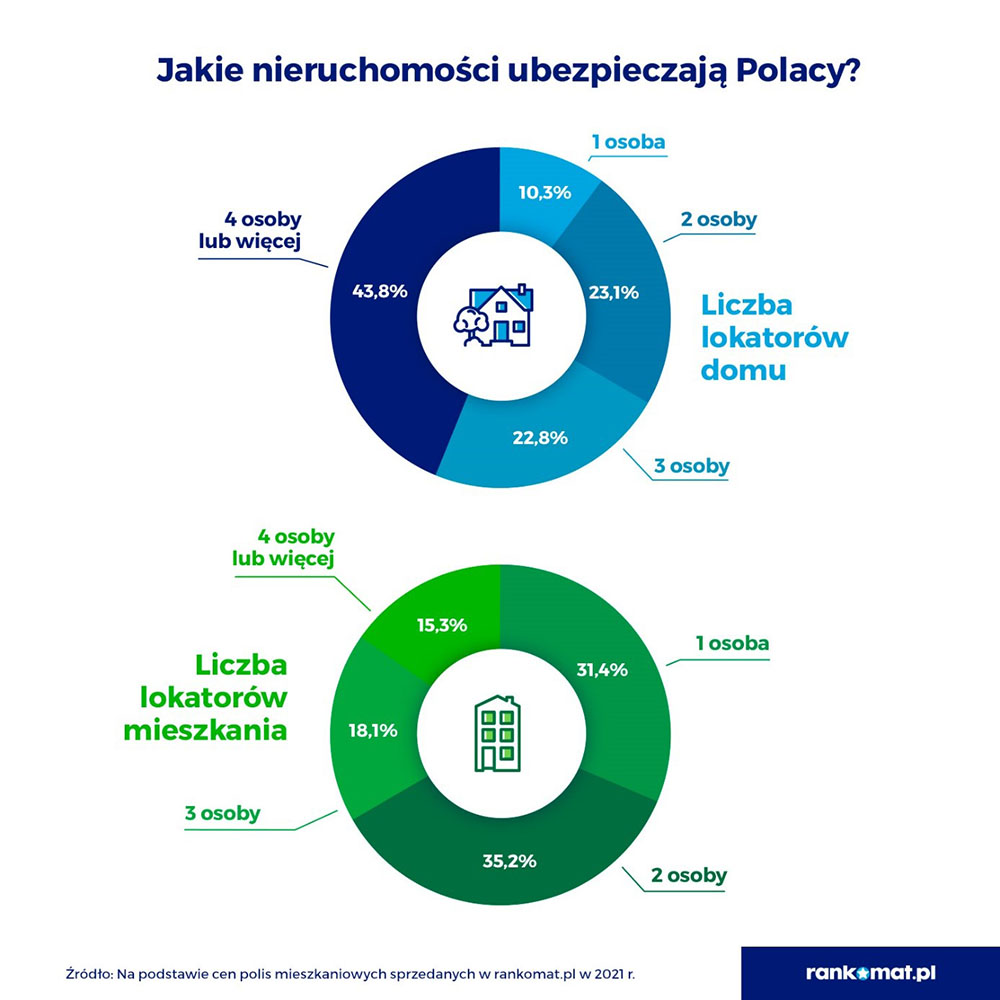

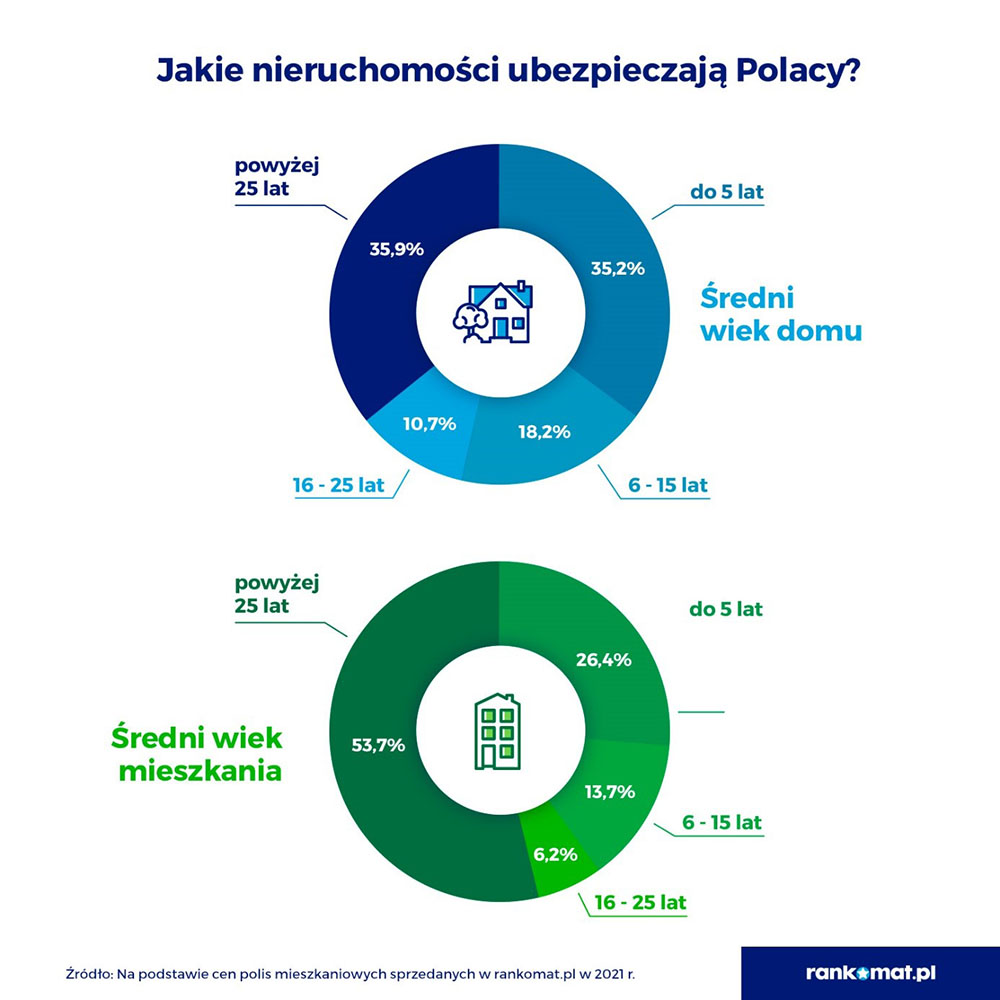

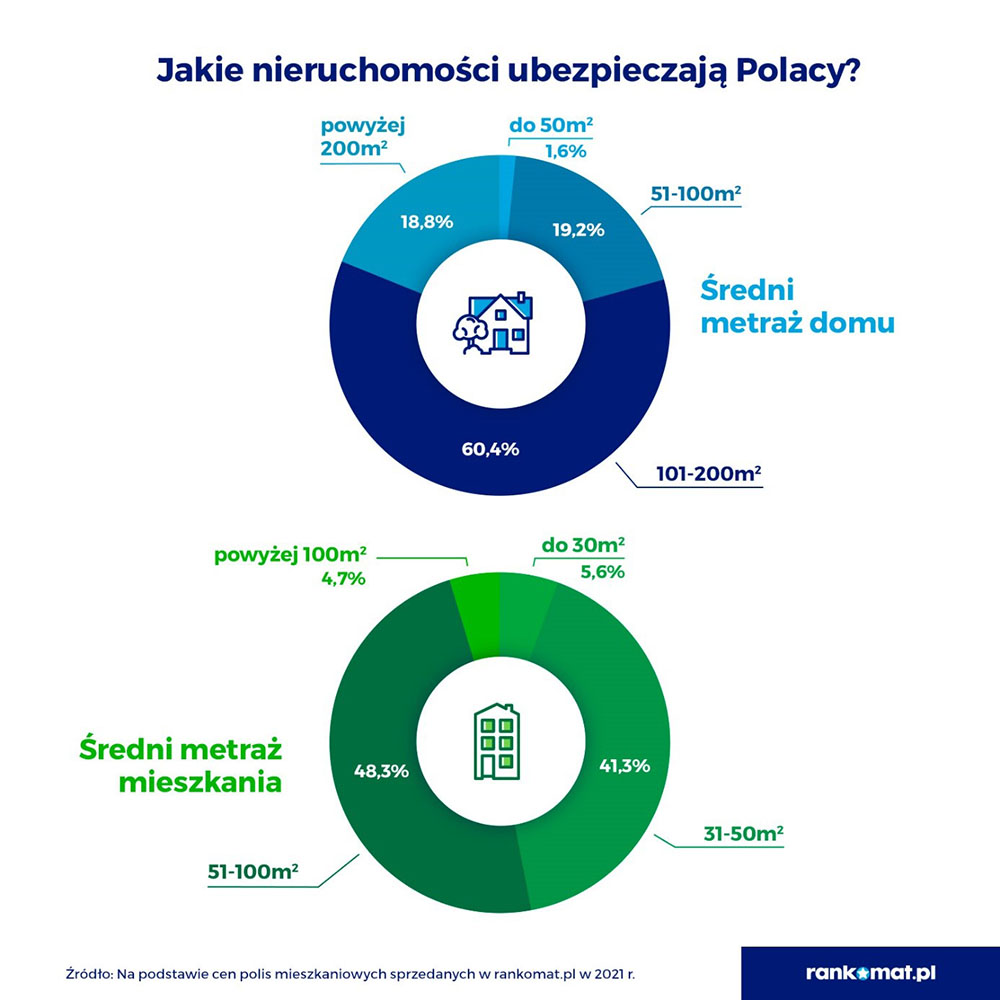

Eksperci Rankomat przeanalizowali polisy mieszkaniowe zakupione w 2021 roku przy pomocy ich porównywarki nieruchomości. Z danych zebranych w raporcie RanKING wynika, że przeciętny klient ubezpiecza nieruchomość o powierzchni powyżej 51 metrów kwadratowych i wybudowaną ponad 25 lat temu.

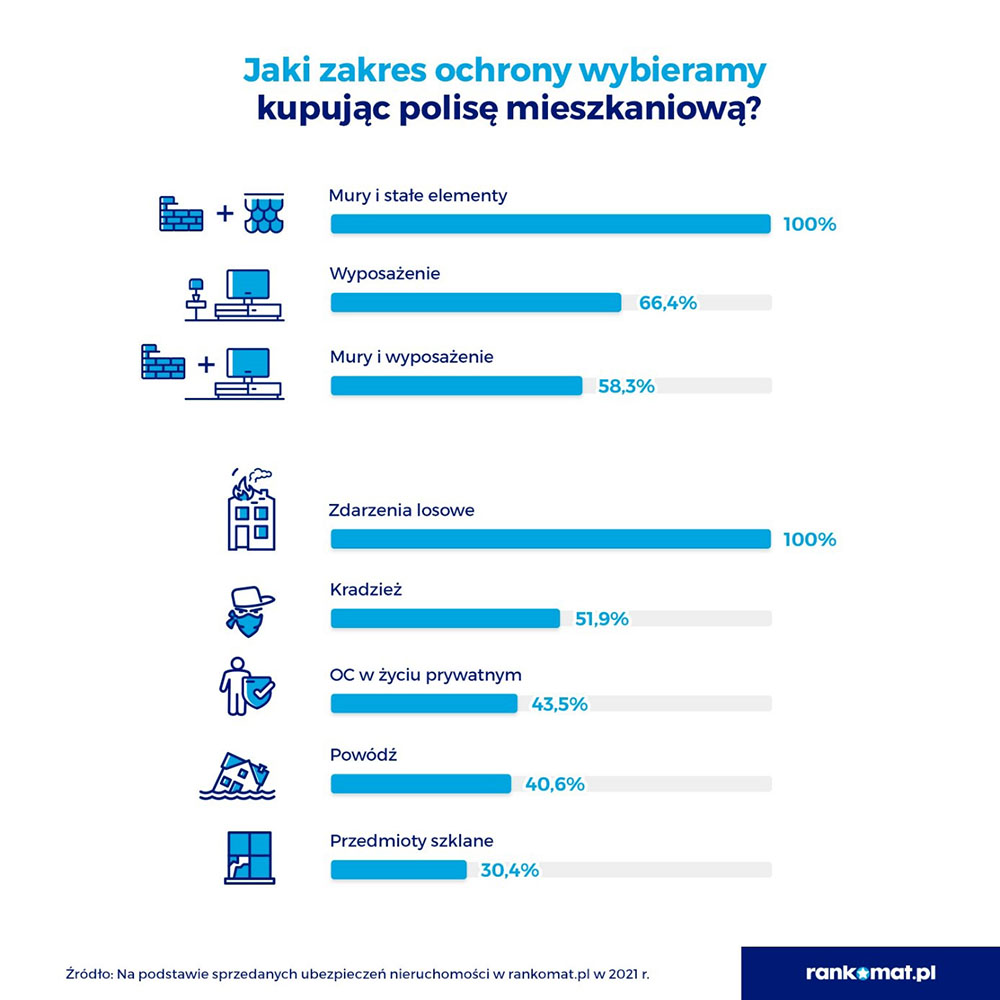

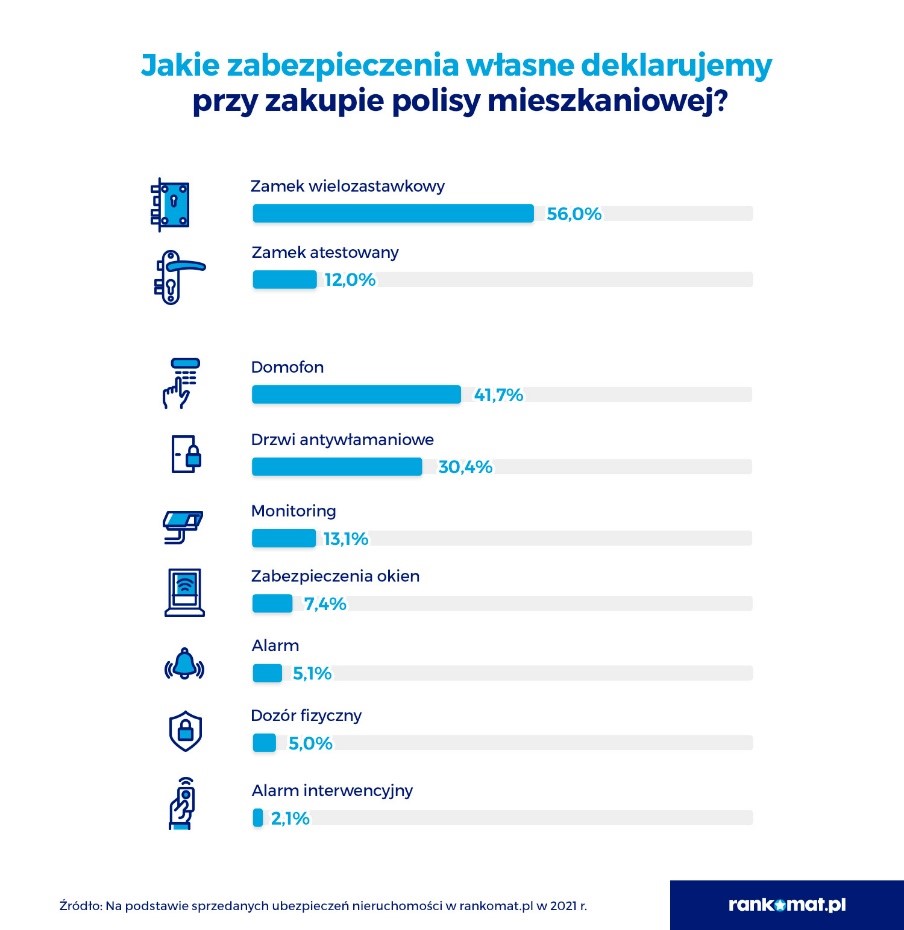

Z analizy wynika, że 51,9% badanych klientów wykupiło rozszerzenie chroniące w przypadku kradzieży. Jednocześnie tylko 30,4% chroni swój majątek drzwiami antywłamaniowymi, 56% ma zamek wielozastawkowy, a 12% zamek atestowany. Jedynie garstka ubezpieczających deklaruje posiadanie takich zabezpieczeń, jak monitoring, zabezpieczenie okien, alarm, dozór fizyczny czy alarm interwencyjny.

Nie tylko na wypadek pożaru lub zerwanego dachu

Dla ponad połowy kupujących polisy mieszkaniowe sama podstawa to za mało. Nieco ponad 58% wybiera także ochronę finansową dla wyposażenia. Natomiast samo wyposażenie (66,4%) przydaje się lokatorom wynajmującym dom lub mieszkanie. Wszyscy ubezpieczają nieruchomość od zdarzeń losowych typu pożar, zalanie, wichura czy uderzenie pojazdu. Jednak mniej niż połowa decyduje się na polisę na wypadek powodzi i stłuczenia przedmiotów szklanych. 43,5% wykupiło dodatkowo OC.

Niecałe 300 zł za polisę

Elementy takie jak zakres ochrony, metraż, wiek budynku i liczba lokatorów w mniejszym lub większym stopniu wpływają na cenę polisy mieszkaniowej. Średnia dla wszystkich województw w 2021 r. wyniosła 277 zł rocznie. Natomiast średnia dla wszystkich miast wojewódzkich wyniosła 255 zł.

– Polisa mieszkaniowa jest niedrogim gwarantem naszego spokoju. Najtańszą, chroniącą zarówno mury, elementy stałe, jak i wyposażenie, można kupić już za 90 zł. Nawet jeśli mieszkamy w nieruchomości wartej ponad milion złotych, zapłacimy tylko 50–100 zł rocznie więcej od właściciela nieruchomości dwukrotnie tańszej. Te różnice mogą być jednak większe, gdy zdecydujemy się na ochronę w rozszerzonym wariancie. Warto jednak wcześniej porównać oferty, ponieważ każde TU zaproponuje inną cenę ubezpieczenia – komentuje Tomasz Kroplewski, kierownik ds. Rozwoju Sprzedaży Rankomat.

Szkody wyrządzone przez zwierzęta w domach i mieszkaniach zazwyczaj kojarzą się z posiadaniem psów i kotów. Jednak jak zwraca uwagę Compensa, o wiele kosztowniejsze i trudniejsze do likwidacji potrafią być szkody powstałe wskutek tzw. długotrwałego działania dzikich zwierząt.

– Mogłoby się wydawać, że to problem głównie osób mieszkających poza dużymi miastami. Tymczasem takie zwierzęta jak kuny powodują bardzo dużo szkód w aglomeracjach. Naprawa czy wymiana fragmentu elewacji, dachu lub przegryzionych w trudno dostępnym miejscu instalacji przysparza wielu trudności. Nie ma zawsze pewnego sposobu, żeby się przed szkodą uchronić, natomiast poniesione straty można pokryć z ubezpieczenia. Stanie się tak, jeśli ochrona obejmuje ryzyko tzw. długotrwałego działania zwierząt. Część dostępnych na polskim rynku polis działa w takiej sytuacji. Podczas zakupu ubezpieczenia trzeba jednak o to ryzyko dopytać, bo nie wszyscy ubezpieczyciele je uwzględniają – mówi Andrzej Paduszyński, odpowiedzialny za ubezpieczenia dla klientów indywidualnych w Compensa TU.

Długotrwałe działanie zwierząt odnosi się do zniszczeń spowodowanych stałą i rozciągniętą w czasie aktywnością dzikich zwierząt, czyli innych niż domowe czy utrzymywane w celach hodowlanych, produkcyjnych lub na sprzedaż.

– Warto podkreślić, że szkody mogą dotyczyć zarówno samej nieruchomości, jak i przynależących do niej elementów, a więc tzw. małej architektury ogrodowej, ogrodzeń, anten telewizyjnych, paneli fotowoltaicznych, a także drzew i krzewów – dodaje Andrzej Paduszyński.

Wśród przykładów tego typu szkód eksperci Compensy wymieniają zniszczenia spowodowane przez:

„mieszkające” na poddaszach kuny, które tworzą sobie przejścia w ociepleniu budynku, a nierzadko przegryzają kable od instalacji elektrycznej, fotowoltaicznej lub od anten, a także wygryzają dziury w poszyciu dachowym;

ptaki, które wiją gniazda u wyjścia rur wentylacyjnych (zapychając je w ten sposób), a także przebijają dziobami tynk i dziurawią styropian, aby zrobić miejsce dla gniazd;

łosie, które zimą systematycznie obgryzają korę drzew owocowych, doprowadzając do ich obumierania;

dziki, które szukają pożywienia tuż przy posesji właściciela nieruchomości, niszcząc należące do niego ogrodzenie.

Zurich Insurance Group zgodziła się sprzedać swoją działalność w Rosji 11 członkom zespołu tamtejszej jednostki. Pod rządami nowych właścicieli firma będzie działała samodzielnie pod inną marką, a Zurich nie będzie już prowadził działalności w Rosji.

Szwajcarska firma poinformowała, że transakcja pozwoli nowej spółce na utrzymanie profesjonalnego zespołu z nagromadzoną wiedzą ubezpieczeniową i dalszą obsługę rynku rosyjskiego. Sprzedaż Zurich Rosja podlega zatwierdzeniu przez odpowiednie organy regulacyjne.

Zurich Rosja jest ubezpieczycielem majątkowym i wypadkowym, kontrolującym około 0,3% rosyjskiego rynku ubezpieczeń non-life. W 2021 r. zebrał około 34 mln USD składek brutto.

W 2020 r. ataki typu ransomware dotknęły 37% przedsiębiorstw. Po wzroście przestępczości cyfrowej w wyniku pandemii w 2021 r. liczba ta wzrosła o 78%, do 66% firm – podaje „Fintech Times” za StockApps, portalem edukacyjnym dla początkujących i doświadczonych inwestorów.

Z analizy wynika, że stosowanie modelu ransomware-as-a-service zwiększa powszechność wykorzystywania oprogramowania wymuszającego okup. Jednocześnie przeprowadzenie ataku nie wymaga już bardzo wysokiego poziomu umiejętności, co wyjaśnia 78% wzrost liczby zgłoszonych ataków. W 65% ataków napastnicy skutecznie szyfrowali dane – wzrost w porównaniu z 54% w 2020 r.

– Obecnie, kiedy prawie wszystko jest dostępne jako usługa, coraz łatwiejsze staje się przeprowadzenie ataku wymuszającego – zauważaekspertka finansowa StocApps, Edith Reads. – Poza tym wielu cyberubezpieczycieli zaczęło przyjmować odpowiedzialność za szeroki zakres kosztów naprawy po ataku wymuszającym, łącznie z samym okupem, co może prowadzić do nieustannej eskalacji żądań coraz wyższych sum okupu – dodaje.

Jednocześnie dla wielu podmiotów cyberubezpieczenie staje się trudne do uzyskania, a ofiary mogą być coraz mniej skłonne do płacenia astronomicznych sum okupu, bądź nie mają takiej możliwości. Niestety nie zmniejsza to zagrożenia atakiem wymuszającym, ponieważ przeprowadzenie go nie wymaga tak wielu nakładów jak inne, bardziej wyrafinowane cyberataki, a dla hakera jest to zawsze zysk, po który warto sięgnąć.

Z danych pozyskanych od ponad 900 respondentów wynika, że przeciętna suma zapłaconego okupu znacznie wzrosła w ciągu minionego roku. Liczba ofiar, które zapłaciły powyżej 1 mln dol., uległa niemal potrojeniu, z 4% w 2020 r. do 11% w 2021 r. Jednocześnie liczba tych, którzy zapłacili poniżej 10 tys. dol., spadła z 3 na 5 (34%) w 2020 do 1 na 5 (21%) w 2021 r.

Firmy po ataku chcą jak najszybciej wznowić działalność. Jednak odzyskiwanie zaszyfrowanych danych może być trudne i czasochłonne. Dlatego istnieje pokusa załatwienia sprawy przez zapłacenie okupu za klucz do szyfru. Odsetek ofiar, które płacą, rośnie. Powodem może być niewystarczający backup lub chęć utrzymania skradzionych danych w tajemnicy. Większość firm płaci, nie zważając na koszta.

W 98% przypadków, w których ofiary posiadały cyberubezpieczenie, ubezpieczyciel pokrywał całość albo część kosztów. Ułatwia to zaatakowanym firmom stanięcie na nogi. Niemniej jednak niektórzy respondenci mieli poczucie, że atak pozbawił ich firmy możliwości prowadzenia działalności, ponieważ koszta naprawy były tak wysokie.

Z drugiej strony podmioty dostosowują i ulepszają swoje reakcje na ataki. 99% jest obecnie w stanie odzyskać częściowo swoje dane. 73% z nich wykorzystuje w tym celu backup, co jest najczęstszą techniką odzyskiwania danych.

Cyberprzestępcom z kolei jest coraz trudniej wymuszać okup, ponieważ ubezpieczyciele uszczelniają systemy cyberochrony, minimalizując własne ryzyko.

20 maja odbyło się wirtualnie Walne Zgromadzenie Vienna Insurance Group. Akcjonariusze firmy podjęli decyzję w sprawie podziału zysku oraz obsady rady nadzorczej.

Podczas obrad udziałowcy zaakceptowali propozycję zarządu i rady nadzorczej VIG, zgodnie z którą dywidenda wyniesie 1,25 euro na akcję. Odpowiada to wskaźnikowi wypłaty dywidendy w wysokości 42,6% zysku netto posiadaczy udziałów niekontrolujących. Stopa dywidendy wynosi 5%.

Akcjonariusze powołali też w skład rady nadzorczej VIG Andrása Kozmę. Nowy członek RN pracował na różnych stanowiskach w sektorze usług finansowych, m.in. w UniCredit Bank Hungary, Allianz Trade oraz Commerzbank Hungary. Jest również członkiem zarządu niemiecko-węgierskiej izby przemysłowo-handlowej i rady nadzorczej Węgierskiego Stowarzyszenia Zarządzania Kredytami.

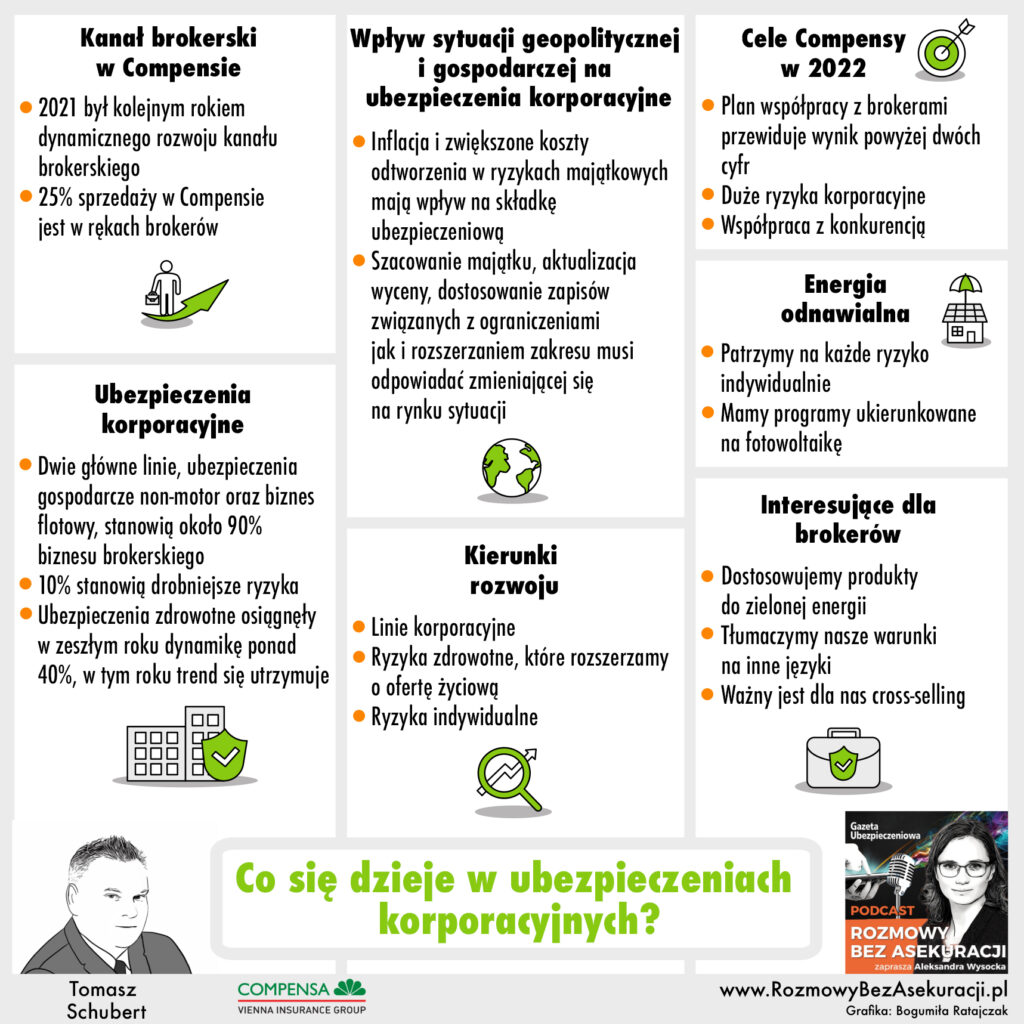

Jak z wyzwaniami w ubezpieczeniach korporacyjnych radzi sobie Compensa? O tym w podcaście #RozmowyBezAsekuracji mówi Tomasz Schubert, dyrektor Biura Współpracy z Brokerami w firmie Compensa.

Dowiecie się:

Od jak dawna Compensa rośnie w kanale brokerskim?

W których korporacyjnych liniach biznesu Compensa widzi największy potencjał?

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.