Trudno dziś znaleźć osoby, które nie słyszały o problemie związanym z wysokością przyszłych emerytur. Wciąż też trudno znaleźć tych, którzy o tym zagadnieniu pomyśleli na tyle wcześnie, aby przynajmniej częściowo uniezależnić się finansowo w przyszłości.

Wiele mówi się o tym, że aby uzbierać okrągłą sumę na emeryturę czy inny cel, wystarczy wytrwale odkładać przez długi czas. Niestety, ta wydawałoby się prosta zasada nie ma pokrycia w działaniach.

Mogę, ale nie chcę!

Planowanie finansowe w długiej perspektywie (20–30 lat) jest zbyt odległe dla większości z nas. Często sami sobie mówimy – przecież mogę zacząć oszczędzać w każdej chwili, ale nie chcę, bo to nie jest dobry moment.

Cały czas jesteśmy też społeczeństwem na dorobku. Wprawdzie nasze zarobki idą w górę, jednak wzrost płac nie idzie w parze z rosnącymi oszczędnościami. Dzieje się tak przynajmniej z kilku powodów, w tym z braku nawyku oszczędzania. Nie mamy dobrych przykładów z „własnego podwórka” na to, że długotrwałe odkładanie pieniędzy daje spektakularne efekty.

Brakuje nam też wytrwałości. Dlatego potrzebujemy dodatkowego motywatora, który pozwoli nam utrzymać zaangażowanie w gromadzeniu oszczędności. Z pomocą przychodzą nowoczesne rozwiązania finansowe w postaci produktów oszczędnościowo-inwestycyjnych.

Od czego zacząć?

Jako społeczeństwo potrzebujemy zmiany w podejściu do długoterminowego oszczędzania. Pierwszą kwestią jest nastawienie. Proponuję zamienić słowo „oszczędzanie” na „odkładanie pieniędzy”. Mały niuans, który pozwala na oswojenie się z tym zagadnieniem i nada mu pozytywny wydźwięk.

Drugą kwestią jest, ile odkładać. Najlepiej zacząć od rozsądnych kwot, z którymi czujemy się komfortowo. Najważniejsze, aby zacząć, oswoić się i wyrobić w sobie nawyk. Z czasem wartość zgromadzonego kapitału będzie dla nas wystarczającym motywatorem do powiększania puli w tym zakresie.

A może oszczędzanie na sterydach?

Poszerzenie wiedzy o podstawy funkcjonowania rynków finansowych szybko pokaże, że w oszczędzaniu możemy być wspierani przez produkty finansowe. Dzięki nim wartość naszych oszczędności w czasie będzie dużo wyższa, niż gdybyśmy nasze środki odkładali pod tzw. materacem. Na rynku jest dostępnych kilka sposobów na długoterminowe odkładanie kapitału, m.in.:

- oszczędzanie z gwarancją kapitału na koniec,

- inwestycje w UFK oraz fundusze inwestycyjne,

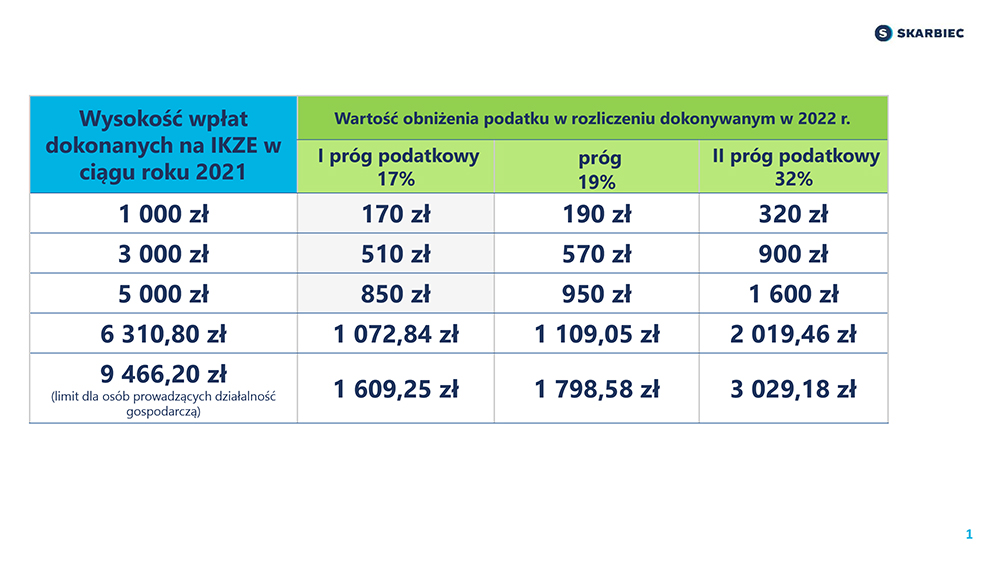

- inwestowanie w ramach IKE (korzyści podatkowe),

- inwestowanie w ramach IKZE (korzyści podatkowe).

W Aegon proponujemy rozwiązanie, które dzięki swojej konstrukcji wspiera klienta w jego planach finansowych i jednocześnie daje mu swobodę w wyborze formy oszczędzania.

Aegon Kapitalna Przyszłość + jest produktem, który łączy w sobie gwarancję (określona wartość wykupu w czasie – nawet 121% po 30 latach) z inwestycją opartą na nowoczesnej platformie zarządzanej. Dzięki takiej konstrukcji nasz klient ma pewność, że połowa jego kapitału ma gwarantowaną wartość na koniec trwania umowy, a druga połowa będzie inwestowana i zarządzana przez profesjonalistów, co czyni to rozwiązanie bezobsługowym.

Mamy też dodatkowe zachęty. Klienci mogą skorzystać z rachunków IKE i IKZE w ramach części inwestycyjnej bez dodatkowych opłat. Dzięki temu, wybierając Aegon Kapitalna Przyszłość +, mogą korzystać z optymalizacji podatkowej w ramach IKE i IKZE, co w znaczący sposób może zwiększyć zysk i jest dodatkową zachętą do oszczędzania w takiej formie.

Nie zapomnieliśmy też o elastycznym podejściu, w przypadku gdy nasz klient będzie miał chwilowe problemy finansowe. W takiej sytuacji może skorzystać z kilku opcji, jak przekształcenie polisy na bezskładkową (po pięciu latach) z możliwością powrotu do opłacania składek, zmniejszenie składki nawet o 50% (przy minimalnej wpłacie 300 zł) lub wypłaty środków z części inwestycyjnej.

Aegon Kapitalna Przyszłość + cechują też niskie koszty utrzymania:

- opłata obsługowa procentowa wynosi 1% od wartości aktywów w części inwestycyjnej,

- opłata obsługowa kwotowa wynosi 5 zł miesięcznie przez pięć lat (opłata nie obowiązuje od 1000 zł miesięcznie),

- opłata za ryzyko wynosi 1 zł miesięcznie.

Na koniec, pamiętajmy, że nasi klienci w decyzji o rozpoczęciu oszczędzania nie muszą być sami. Nieodzownym elementem poprawy społecznej świadomości w tym zakresie jest funkcja edukacyjna pełniona przez pośredników oraz doradców, którzy bezpośrednio spotykają się z klientami. Ta rola jest nie do przecenienia, bo w percepcji wielu osób nigdy nie będzie dobrego czasu na to, aby zacząć odkładać pieniądze. I wtedy może warto zadać pytanie, dlaczego nie zacząć już dziś?

Dawid Sikora

regionalny dyrektor sprzedaży w Aegon