Generali Polska zostało złotym sponsorem wydarzenia RunOnTogether – Biegnijmy razem, organizowanego przez Ambasadę Włoch w Warszawie. Zakład ufundował zwycięzcom biegu nagrody: ubezpieczenie NNW, które obejmuje swoim zakresem również amatorskie uprawianie sportu. Dodatkowo wszyscy uczestnicy biegu otrzymają od Generali butelki z filtrem Dafi.

Biegacze spotkają się 12 września na Kępie Potockiej, by wziąć udział w wyjątkowym pięciokilometrowym biegu Run on Together. Środki pozyskane ze sprzedaży pakietów startowych w całości trafią do schroniska na Paluchu, które zmaga się z kryzysem bezdomności zwierząt, nasilającym się szczególnie w okresie letnim. Bieg organizuje Ambasada Włoch, a jego celem jest uczczenie współpracy polsko-włoskiej.

Podczas tegorocznych wakacji firma Europ Assistance obsługiwała sprawy, w których interwencja dla pojedynczego przypadku stanowiła koszt prawie pół miliona złotych. W poprzednich latach zdarzały się sytuacje, gdy rachunki za pomoc medyczną poza granicami kraju były jeszcze wyższe.

Najwięcej kosztowało zdarzenie z udziałem turysty przebywającego w Turcji, który zgłosił się do szpitala z silnymi wymiotami, wysokim ciśnieniem i bólem głowy. Okazało się, że ma tętniaka, który zaczął krwawić do komory mózgu. Klient przez długi czas przebywał na oddziale intensywnej terapii. Po wypisaniu ze szpitala została zorganizowana repatriacja samolotem do kraju na specjalnych noszach w asyście lekarza. Koszty udzielonej pomocy medycznej na miejscu oraz repatriacja pacjenta do kraju wyniosły prawie 500 tys. zł.

Sporo kosztował również rozległy zawał serca mężczyzny podróżującego po Niemczech. Został hospitalizowany. Przez kilka dni troczyła się walka o jego życie, niestety pacjenta nie udało się uratować. Koszty udzielonej pomocy medycznej na miejscu oraz repatriacja ciała do kraju wyniosły prawie 400 tys. zł.

Europ Assistance podało też przykład turystki, która spędzała urlop z synem w Egipcie. W wyniku nieszczęśliwego wypadku dziecko spadło z murka, w wyniku czego doznało wielomiejscowego urazu, w tym złamania obojczyka, urazu głowy oraz klatki piersiowej. Koszty leczenia małego pacjenta w Egipcie wyniosły prawie 115 tys. zł. Innym razem turystka wypoczywająca w Bułgarii potknęła się i upadła na skały podczas spaceru po plaży. Zdiagnozowano u niej złamanie i zwichnięcie kostki kończyny dolnej i złamanie kości promieniowej. Na miejscu konieczna była operacja, a następnie transport do Polski w asyście pielęgniarki i ze specjalnymi udogodnieniami w samolocie. Łączne koszty pomocy wyniosły 82 tys. zł.

We wszystkich tych przypadkach osoby miały wykupioną odpowiednią polisę turystyczną, dzięki której możliwe było zorganizowanie pomocy, a co najważniejsze suma ubezpieczenia pokryła wszelkie koszty. W przeciwnym razie turyści musieliby sami opłacić bardzo wysokie rachunki i z pewnością byłyby to najdroższe wakacje w ich życiu.

– Trudno przewidzieć, co może wydarzyć się podczas wakacji. Trudno też przygotowywać się na nieprzyjemności, kiedy planujemy wymarzone wakacje. Niemniej jednak warto przeanalizować statystyki, poszukać odpowiedniego ubezpieczenia lub zwiększyć jego sumy. Warto wykupić takie ubezpieczenie, które oferuje również usługi assistance. Samo ubezpieczenie bowiem gwarantuje nam zwrot poniesionych kosztów i wypłatę odszkodowania. Ubezpieczenie wzbogacone o assistance gwarantuje profesjonalną i skuteczną pomoc na miejscu zdarzenia, a nawet zadba o bliskich, gdy ubezpieczony będzie przebywał w szpitalu – mówi Marcin Zieliński, dyrektor Departamentu Sprzedaży w Europ Assistance Polska.

O ubezpieczeniach na wypadek pożarów słyszy się głównie w kontekście prywatnych domów i mieszkań, choć przecież ryzyko niszczącego działania ognia nie jest obce przedsiębiorcom. Z danych Komendy Głównej Państwowej Straży Pożarnej wynika, że tylko w 2020 roku do pożarów doszło m.in. w 2,3 tys. obiektach produkcyjnych, 993 obiektach magazynowych, 868 punktach handlowo-usługowych. Przed skutkami działania ognia właściciele firm mogą chronić się polisą. Ekspert Compensy podpowiada, co powinno obejmować ubezpieczenie i jak je wybrać.

– Strażackie statystyki ilustrują to, co w branży ubezpieczeniowej obserwujemy na co dzień – każdy biznes jest narażony na pożary. Na szczęście nie zawsze oznaczają one doszczętnie spalony firmowy majątek. Myśląc o ubezpieczeniu, trzeba jednak brać pod uwagę najgorszy scenariusz, a więc całkowicie strawione w ogniu mienie, które trzeba będzie odkupić lub odbudować. Dlatego należy właściwie podejść do jego wyboru i zakupu, tak aby odszkodowanie wystarczyło do pełnego pokrycia strat – mówi Damian Andruszkiewicz, dyrektor Departamentu Małych i Średnich Przedsiębiorstw Compensa TU.

Ekspert wskazuje, że kluczową zasadą przy zakupie polisy jest wybór sumy ubezpieczenia, która powinna odpowiadać wartości nieruchomości firmowych wraz z wyposażeniem (maszyny, budynki gospodarcze itp.). Dzięki temu maksymalna wartość odszkodowania wystarczy, aby usunąć skutki szkody. Warto także mieć świadomość, że w ramach ubezpieczenia towarzystwo odpowiada też za szkody powstałe w trakcie prowadzonej akcji ratowniczej lub gaśniczej. Z polisy można także pokryć koszty usunięcia pozostałości po szkodzie.

– Drugim elementem dobrze dobranego ubezpieczenia jest odpowiedni zakres ochrony. Trzeba dobrze przemyśleć, co przedstawia dla nas realną wartość. W jednej firmie będzie to np. tylko budynek wraz z wyposażeniem biurowym i elektroniką. Dla innego przedsiębiorcy szczególnie ważny jest park maszynowy i środki obrotowe, które chciałby chronić np. od zepsucia na skutek awarii czy zniszczenia urządzeń chłodniczych lub przerwy w dostawie prądu. Dodatkowo w ramach pakietu warto rozważyć ubezpieczenie następstw nieszczęśliwych wypadków właścicieli i pracowników oraz odpowiedzialność cywilną związaną z prowadzeniem działalności – zauważa Damian Andruszkiewicz.

Warto także pamiętać, że ubezpieczenie chroni nie tylko od ognia, ale również od skutków powodzi, zalania, kradzieży czy rabunku. Dobre ubezpieczenie umożliwia ponadto m.in. rozszerzenie ochrony ubezpieczeniowej o klauzulę zysku utraconego w wyniku szkody.

Ponad 10 lat od kryzysu finansowego regulatorzy znów obawiają się, że niektóre firmy stanowiące jądro system finansowego są zbyt ważne, by mogły zawieść – zbyt duże, by upaść. Nie są to jednak banki.

Tym razem są to giganty technologiczne, w tym Google, Amazon i Microsoft – zauważa Reuters. Ich rozległe chmurowe platformy internetowe są miejscem przeprowadzania coraz większej masy operacji bankowych, ubezpieczeniowych i rynkowych, co spędza sen z powiek podmiotom pilnującym bezpieczeństwa systemu finansowego.

Szybkość i skala przenoszenia przez instytucje finansowe do chmury krytycznych operacji, takich jak systemy płatności i bankowość online, składają się na podwyższenie potencjalnych ryzyk.

– Jesteśmy dopiero na początku zmiany paradygmatu, więc trzeba się upewnić, że mamy odpowiednie rozwiązanie – sugeruje przedstawiciel nadzoru finansowego z państwa G7. Jest to oznaka, że nadzory łączą swoje dane i siły, by baczniej przyglądać się poczynaniom Big Techów.

Banki i firmy technologiczne stoją na stanowisku, że wykorzystanie chmurowej technologii obliczeniowej daje same korzyści, jako że zapewnia szybsze i tańsze usługi, które są bardziej odporne na ataki hakerów i awarie. Regulatorzy natomiast obawiają się, że błąd w jednej firmie chmurowej może skutkować zawieszeniem kluczowych usług w wielu bankach i krajach, a pozbawienie klientów dostępu do usług podważa zaufanie do systemu finansowego.

Departament Skarbu USA, Unia Europejska, Bank Anglii i Bank Francji należą do tych, którzy zwiększają kontrolę nad technologią chmurową, aby ograniczyć ryzyko nadmiernej zależności banków od małej grupy firm technologicznych czy jednego dostawcy rozwiązań chmurowych.

Krytyczne dla branży finansowej usługi zewnętrzne, takie jak chmura, powinny być regulowane, a umowy między bankami i operatorami chmury jawne.

Europejski Bank Centralny podał, że wydatki na chmurę obliczeniową wzrosły miedzy 2018 a 2019 r. o ponad 50%. Firma badawcza IDC prognozuje, że ogółem wydatki banków na usługi w chmurze wzrosną ponad dwukrotnie, do 85 mld dol. w 2025 r. z 32,1 mld dol. w 2020 r.

50 największych banków świata w badaniu IDC wskazało sześciu podstawowych dostawców usług chmurowych: IBM, Microsoft, Google, Amazon, Alibaba i Oracle.

Amazon Web Services, największy dostawca chmury, w I poł. 2021 r. odnotował sprzedaż na poziomie 28,3 mld dol., o 35% wyższą niż rok wcześniej i wyższą od całorocznej w 2018 r. wynoszącej 25,7 mld dol.

Istnieje obawa, że banki mogą nie rozdzielać wystarczająco swojego ryzyka pomiędzy dostawców chmury. Z ankiety Google wynika, że mniej niż 20% firm finansowych korzysta z wielu chmur na wypadek, gdyby jedna zawiodła, aczkolwiek 88% z tych nie rozkładających ryzyka, planuje to zrobić w ciągu roku.

Jednak nie wszystkie banki w pełni rozumieją ryzyko dla odporności, jakie może pociągać za sobą całkowite przejście do chmury, zwłaszcza dotyczy to mniejszych kredytodawców. – Wydaje im się, że przejście do chmury załatwi wszystkie ich problemy, a z pewnością tak nie jest – podkreśla analityk Jost Hoppermann z Forrester.

Od pokoleń mieszkańcy greckiej wyspy Evia żyli z lasów otaczających ich wioski. Pozyskiwanie żywicy sosnowej było podstawowym źródłem dochodu setek rodzin. Ostatnio katastrofalny pożar, najbardziej niszczycielski od dziesięcioleci, strawił drzewostan, domy i zabudowania gospodarcze oraz żywy inwentarz, zmuszając do ucieczki tysiące ludzi. Spłonęły również drzewa oliwne, będące dodatkowym źródłem utrzymania. Zbieracze żywicy i pszczelarze mają świadomość, że straty będą nie do odrobienia przez pokolenia.

Żywica wykorzystywana przez ludzi od czasów antycznych występuje dziś w ogromnej ilości produktów, od farb i rozpuszczalników przez farmaceutyki po plastiki. Północ wyspy Evia, drugiej największej z wysp greckich, odpowiadała za 80% produkcji żywicy sosnowej w całej Grecji i ok. 70% miodu sosnowego. Zdjęcia satelitarne pokazują całkowite zniszczenie dziesiątków tysięcy hektarów lasu. Zanim drzewa odrosną na tyle, żeby można było pozyskiwać żywicę, musi minąć 20 lat. Na odnowienie produkcji miodu trzeba będzie czekać drugie tyle. Przykładowo jedna rodzina pozyskiwała żywicę z 3 tys. drzew, produkując 9–10 ton rocznie w cenie 27 eurocentów za kilogram. Inna liczna rodzina zbierała 30–40 ton rocznie. Teraz wszyscy zostali bez pracy.

Dodatek specjalny LIDERZY UBEZPIECZEŃ DLA DZIECI I MŁODZIEŻY:

Artur Makowiecki: Porównanie ofert. Na Najróżniejsze Wypadki najlepsza jest indywidualna ochrona – str. 6–7

TUZ Ubezpieczenia: Bezpieczna Nauka to potęgi klucz – str. 8

Andrzej Adamczyk, bezpieczny.pl: Wszystko zaczyna się od dziecka – str. 9

Marta Zdzińska, Certo Broker: Ubezpieczenie dzieci w grupówce rodziców to zbędny gadżet? – str. 10

Jacek Rink, UNIQA: Odświeżona oferta ubezpieczenia szkolnego – str. 11

Paweł Skotnicki: Przemyślane ubezpieczenie dla dziecka – str. 12

Poza tym w numerze:

Artur Makowiecki: Podsumowanie tygodnia. Warsztaty kontra PZU – str. 2

Aon: Mapy Ryzyk 2021 zdominowane przez pandemię – str. 3

VIG: Blisko 3 mld zł półrocznej sprzedaży – str. 4

TUW PZUW: Żabka na pierwszy ogień – str. 5

PZU: Polisy z UFK zostaną zmodyfikowane – str. 13

Cloud to Street: Powodzie coraz większym zagrożeniem dla świata – str. 15

Sebastian Ludwin, Aon: Wdrożenie PPK okiem brokera ubezpieczeniowego – str. 18

Artur Sójka: Mądrzy przedsiębiorcy współpracują, pozostali konkurują – str. 19

Łukasz Pająk: Pricing, czyli słoń w salonie ubezpieczycieli komunikacyjnych – str. 20

Sławomir Dąblewski: Poszło o gwarancję ubezpieczeniową – str. 21

Adam Kubicki: Jak możesz poprawić swoją skuteczność sprzedażową 22

Biblioteczka ubezpieczeniowca:John C. Maxwell, Rob Hoskins, Zmieniaj swój świat. Małe kroki, które poprowadzą do wielkich zmian w Twoim otoczeniu – str. 22

Pierwsza połowa tego roku była niezwykle udana dla PZU. Grupa uzyskała rekordowy przypis składki, a jej zysk netto przypisany akcjonariuszom jednostki dominującej uplasował się na najwyższym poziomie od sześciu lat. Ubezpieczyciel mógł się też pochwalić wysoką rentownością ubezpieczeń majątkowych, bardzo dobrymi rezultatami portfela inwestycyjnego i mocnym wzrostem sprzedaży ubezpieczeń w kanale bankowym.

– W I półroczu 2021 r. wypracowaliśmy zysk netto na poziomie 87% wyniku za cały poprzedni rok. Zysk rok do roku wzrósł aż 5,5-krotnie. Oznacza to zwrot na kapitale na bardzo wysokim poziomie 18,7%, czyli o 1,3 pkt. proc. powyżej celu zakładanego w strategii do roku 2024 – podkreśla dr hab. Beata Kozłowska-Chyła, prezes PZU SA. – W tym okresie przypis składki brutto przekroczył istotnie 12 mld zł, co jest historycznie najwyższym wynikiem w tej części roku. Sprzedaż wzrosła zarówno w obszarze ubezpieczeń majątkowych, jak i życiowych. Osiągnięcia w pierwszej połowie tego roku, w warunkach wciąż dalekich od normalności, to manifestacja odporności kryzysowej i efektywności naszego biznesu oraz jego potencjału wzrostowego – dodaje.

Beata Kozłowska-Chyła

Niebotyczne wzrosty zysków

Zysk netto Grupy PZU przypisany właścicielom jednostki dominującej na koniec czerwca wyniósł 1671 mln zł, co było rezultatem o 455% lepszym od uzyskanego rok wcześniej (301 mln zł). Tylko w II kw. wynik finansowy ubezpieczyciela po opodatkowaniu osiągnął poziom 774 mln zł (+318% r/r). Tomasz Kulik, członek zarządu PZU SA i dyrektor finansowy Grupy, zwraca uwagę, że kwartalny wynik netto był efektem bardzo dobrej rentowności ubezpieczeń majątkowych – wskaźnik mieszany w tym okresie wyniósł 87,1% (88% na koniec czerwca) oraz wysokiej stopy zwrotu z inwestycji.

Tomasz Kulik

Zwrot na portfelu głównym wyniósł 6,3% w I półroczu i 4,7% w II kw. – Jednocześnie osiągnęliśmy wspomniany wynik netto w warunkach utrzymującej się presji w segmencie życiowym, gdzie zwiększona w wyniku pandemii śmiertelność w II kw. nie pozwoliła jeszcze na powrót do wcześniejszych rentowności – dodaje Tomasz Kulik.

Najokazalej prezentował się całkowity zysk netto, który wyniósł 2524 mln zł – o 730,26% więcej niż w analogicznym okresie poprzedniego roku (304 mln zł).

Półroczny wskaźnik ROE wyniósł 18,7% (+15,1 pkt. proc.), już w II kw. osiągając poziom 17,1% (4,5% rok wcześniej). PZU podkreśla, że wyniki te stawiają go wśród najbardziej rentownych ubezpieczycieli w Europie.

– Nawet pomimo wypłaty rekordowej dywidendy (ponad 3 mld zł – AM) siła kapitałowa Grupy PZU wyrażona wskaźnikiem wypłacalności Solvency II zostanie utrzymana na bardzo wysokim poziomie powyżej 200% – wskazuje Beata Kozłowska-Chyła. Według niej osiągnięcie tak dobrych poziomów sprzedaży, rentowności i zysku to rezultat konsekwentnie realizowanej nowej strategii Grupy, na przykład w obszarze rozwoju ubezpieczeń korporacyjnych, zarządzania aktywami, usług medycznych czy budowania wspólnej oferty ubezpieczeniowo-bankowej.

Pierwsza połowa roku 2021 stała też pod znakiem mniejszej presji zawirowań gospodarczych będących skutkiem pandemii Covid-19 i ogólnej poprawy sytuacji rynkowej. Dla PZU było to też półrocze wolne od dodatkowych obciążeń związanych z odpisami z tytułu działalności bankowej, które istotnie wpływały na wynik w roku poprzednim. W II kw. segment bankowy kontrybuował 165 mln zł do wyniku netto Grupy (86 mln zł w poprzednim kwartale).

Koszty pod kontrolą

Koszty pozostały pod ścisłą kontrolą, pomimo presji płacowej w obliczu odbicia gospodarczego oraz dodatkowych kosztów związanych z pandemią Covid-19. Wskaźnik kosztów wyniósł 7% w I poł. 2021 r. i 6,8% w II kw. (wobec, odpowiednio, 7,1% i 7,2% w analogicznych okresach roku 2020).

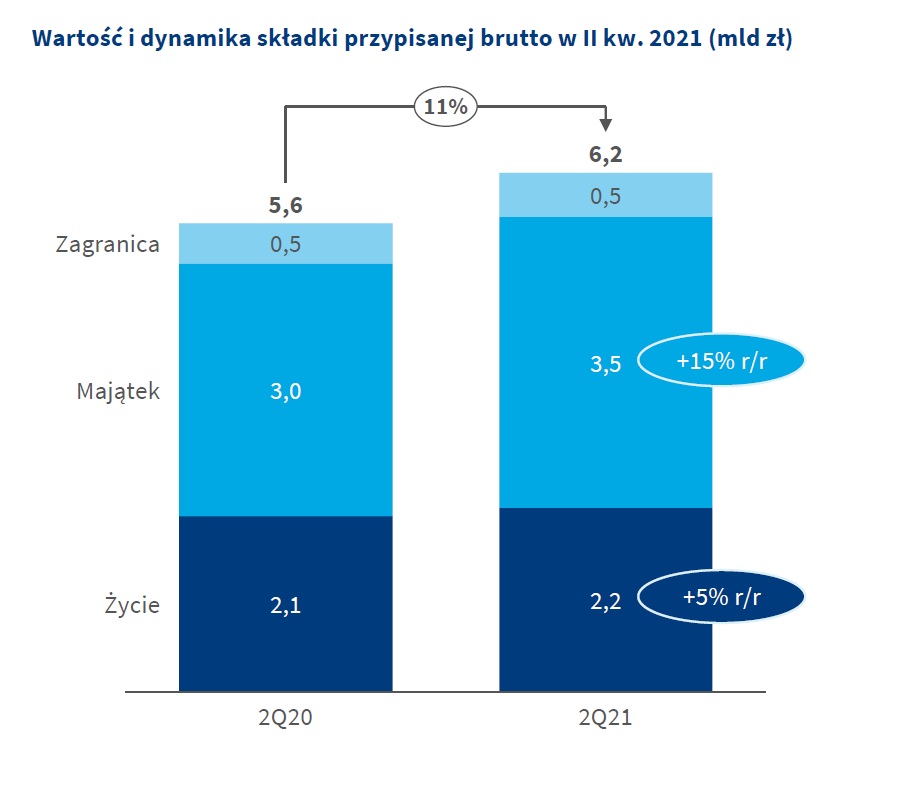

Rekordowy przypis składki

Składka przypisana brutto w I półroczu 2021 r. wzrosła o 5,6% r/r z 11,691 mld zł na koniec czerwca ub.r. do 12,342 mld zł (według MSSF). To najwyższy w historii półroczny przypis składki brutto, będący zasługą m.in. 11-procentowego wzrostu w II kw., wskutek którego przypis składki w tym okresie uplasował się na poziomie 6,2 mld zł. – Duży wzrost w II kw. to rezultat zwiększonej sprzedaży w obydwu kluczowych segmentach ubezpieczeniowych – mówi Tomasz Kulik.

Działalność majątkowa

– Po stronie majątkowej składka zwiększyła się o 15,2% r/r, głównie dzięki rosnącemu popytowi na produkty korporacyjne – wskazuje Tomasz Kulik. W II kw. składka z ubezpieczeń komunikacyjnych wzrosła o 5%, do 2 mld zł. W głównej mierze była to zasługa wzrostu portfela AC. PZU zaznaczył, że utrzymująca się na rynku komunikacyjnym konkurencyjność i presja cenowa w połączeniu z inflacją i kursem euro przekłada się na wzrost kosztów odszkodowań. Dlatego chcąc utrzymać obecny poziom cen, ubezpieczyciel przygląda się uważnie kosztom likwidacji.

W obszarze pozakomunikacyjnych ubezpieczeń korporacyjnych składka wzrosła w II kw. o 86% r/r, do 0,47 mld zł. Z kolei w masowym segmencie niekomunikacyjnym przypis był o 17% wyższy od ubiegłorocznego, plasując się na poziomie ponad 1 mld zł. Głównymi czynnikami wzrostu były: zwiększona sprzedaż ubezpieczeń oferowanych we współpracy z bankami z grupy, polis dla MŚP oraz ubezpieczeń mieszkaniowych.

PZU udało się utrzymać bardzo wysoką rentowność w ubezpieczeniach majątkowych i pozostałych osobowych – wskaźnik mieszany uplasował się na poziomie 88% w I poł. 2021 r. i 87,1% w II kw. 2021 r. (rok wcześniej odpowiednio: 87,1% i 86,8%).

Ze śródrocznego skonsolidowanego raportu PZU za I półrocze wynika, że w biznesie majątkowym składka według PSR uplasowała się na poziomie 6807 mln zł – o 5,32% wyższym niż rok wcześniej 6463 mln zł).

Działalność życiowa

– W ubezpieczeniach na życie wzrost wyniósł 5% r/r, przede wszystkim w wyniku wysokiej dynamiki sprzedaży produktów ochronnych – wskazuje Tomasz Kulik.

Ich sprzedaż wzrosła o 34% w II kw. i o 32% na koniec I półrocza. Znaczący wzrost składki nastąpił również w produktach inwestycyjnych (+23,8% r/r w II kw.). Wzrosty te realizowane były głównie w kanale bankowym.

Marża operacyjna w ubezpieczeniach grupowych i indywidualnie kontynuowanych pod wpływem pandemii uplasowała się na poziomie 10,1% w I poł. i 10% w II kw. 2021 r. (rok wcześniej odpowiednio: 26,3% i 29,9%). Marża skorygowana o odchylenie wynikające głównie z pandemii i związanej z nią nadśmiertelności wyniosła 26,1% w II kw. 2021 r.

Ze śródrocznego skonsolidowanego raportu PZU za I półrocze wynika, że biznes życiowy wypracował według PSR składkę na poziomie 4457 mln zł – o 3,89% wyższą niż rok wcześniej (4290 mln zł).

Bancassurance i assurbanking na ścieżce wzrostu

I półrocze 2021 r. potwierdziło, że Grupa PZU z sukcesem buduje synergie między kluczowymi dla niej obszarami działalności: ubezpieczeniowym, bankowym, inwestycyjnym, zdrowotnym.

W I poł. roku PZU uzyskał też bardzo dobre rezultaty z dystrybucji polis w kanale bankowym. Składka pozyskana we współpracy z bankami z grupy wzrosła ponad dwukrotnie, do niemal 700 mln zł, a ze współpracy z wszystkimi bankami – blisko o połowę, do ponad 1 mld zł. Zakład ujawnił, że prowadzone są dalsze prace nad wdrożeniem produktów stand-alone do oferty banków oraz budową wielokanałowego dostępu do produktów PZU dla klientów bankowych.

– Bankowy kanał sprzedaży jest dla Grupy PZU jednym ze strategicznych obszarów wzrostu. Jesteśmy w tym segmencie niekwestionowanym liderem. Nasz udział w polskim rynku bancassurance w połowie roku 2021 wyniósł 26,4%. Mamy ok. 2,5 mln klientów ubezpieczonych za pośrednictwem banków. Rozwój współpracy PZU z Bankiem Pekao i Alior Bankiem oraz wyniki sprzedażowe w I poł. roku potwierdzają pozytywny dla nas trend – mówi Beata Kozłowska-Chyła.

Obecnie co piąty klient Pekao i Alior zaciągający pożyczkę gotówkową lub kredyt posiada ubezpieczenie PZU. Rośnie też obszar assurbanking – na koniec czerwca suma kredytów i depozytów klientów pozyskanych przez PZU na rzecz Pekao przekroczyła 800 mln zł. W Grupie PZU wspólnie rozwijane są również nowe rozwiązania, jak oferta finansowych benefitów Cash, system szybkiej wypłaty odszkodowań BLIK-iem na telefon.

Odpowiedź na nowe potrzeby klientów

– Przychody PZU Zdrowie zwiększyły się o 28,5% r/r – do 564 mln zł. W tym, dzięki organicznemu rozwojowi naszej sieci, przychody generowane przez placówki medyczne wzrosły o 39,3% r/r. Na koniec czerwca liczba umów posiadanych przez PZU Zdrowie wzrosła do 2,9 mln, czyli o 7,4% r/r – mówi Aleksandra Agatowska, prezes PZU Życie. Jej zdaniem, liczba umów rosła systematycznie także dzięki sprzedaży dodatków zdrowotnych do produktów ochronnych, umożliwiających m.in. dostęp do lekarzy specjalistów, rehabilitacji ambulatoryjnej, wybranych badań i zabiegów.

Aleksandra Agatowska

W I poł. 2021 r. aktywa pod zarządzeniem (TFI PZU, Pekao TFI i Alior TFI) wzrosły o 26% r/r – do 36,5 mld zł. Głównym motorem wzrostu był tu napływ aktywów do TFI PZU, które odnotowało wzrost o 25% r/r. W tym okresie TFI PZU znalazło się w czołówce towarzystw pod względem napływów środków do funduszy – sprzedaż netto wyniosła 1,1 mld zł, w tym 952 mln zł sprzedaży netto skierowanej do klientów zewnętrznych. Udział towarzystwa w rynku PPK pod względem wartości zgromadzonych aktywów netto – 822,1 mln zł, ponad 95 tys. pozyskanych firm, plasował się na poziomie 36%.

6 października PZU wypłaci dywidendę w wysokości 3,5 zł na akcję – w sumie ponad 3 mld zł. Będzie to najwyższa kwota wypłacona w tym roku wśród spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie.

Sławomir Łopalewski, który przez 12 lat pełnił funkcję prezesa zarządu spółek majątkowej i życiowej PKO Ubezpieczenia, złożył rezygnację ze swojego stanowiska. Spółkami będzie kierował do 31 sierpnia.

Jan Emeryk Rościszewski, wiceprezes kierujący pracami zarządu PKO Banku Polskiego, podziękował Sławomirowi Łopalewskiemu za długoletnie kierowanie spółkami ubezpieczeniowymi oraz wyniki finansowe osiągane przez nie w ostatnich latach.

We wpisie na portalu LinkedIn Sławomir Łopalewski napisał, że ponad 13 lat pracy w firmie ubezpieczeniowej było dla niego „wyjątkowym i ważnym czasem”. Podkreślił, że zespół PKO Ubezpieczenia był dla niego zawsze najważniejszy. „Stworzyliśmy wyjątkową organizację opartą na wartościach oraz wyjątkową atmosferę. Wierzę, że będziecie dalej dbać o tę tradycję. (…) Stworzyliśmy spółkę majątkową, wdrożyliśmy linię ubezpieczeń komunikacyjnych, a teraz rozwijamy ofertę nowoczesnych ubezpieczeń samodzielnych w banku. Spółki generują realne zyski, czego najlepszym przykładem jest rekordowe 100 mln zł, które osiągnęliśmy w ubiegłym roku”.

„Cieszę się, że nad tym wszystkim mogliśmy pracować z dużą determinacją i zaangażowaniem wspaniałego Zespołu pracowników PKO Ubezpieczenia” – napisał Sławomir Łopalewski.

Obecnie PKO Ubezpieczenia wspólnie z PKO BP będzie kontynuować swoją kluczową inicjatywę Nowej Prędkości Ubezpieczeń. Celem przedsięwzięcia jest wprowadzenie nowej linii ubezpieczeń, tych, które Polacy kupują najczęściej – komunikacyjnych, mieszkaniowych, turystycznych, na życie czy zdrowotnych. W ciągu najbliższych pięciu lat planowany jest wzrost przypisu składki w tym segmencie o około 1,5 mld zł oraz istotny wzrost liczby klientów banku posiadających takie ubezpieczenia.

Sławomir Łopalewski jest absolwentem Uniwersytetu im. Adama Mickiewicza w Poznaniu i Szkoły Głównej Handlowej w Warszawie oraz IESE Business School University of Navarra/AMP. Studiował także na Akademii Ekonomicznej w Poznaniu. Ukończył kursy zarządzania na Harvard Business School i Kellogg School of Management w USA.

Od 2008 r. związany z PKO Życie TU (dawne Nordea Polska TUnŻ) – początkowo jako doradca zarządu, następnie jako członek zarządu odpowiedzialny za sprzedaż. W 2010 r. objął stanowisko prezesa zarządu spółki życiowej. Od momentu powołania drugiej spółki (10 marca 2015 r.) pełni też funkcję prezesa PKO TU. Posiada również wieloletnie doświadczenie w pracy w renomowanych firmach konsultingowych. Pracował m.in. w Cap Gemini Ernst & Young, a także w Deloitte Advisory, gdzie jako menedżer zajmował się doradztwem strategicznym dla firm z sektora finansowego.

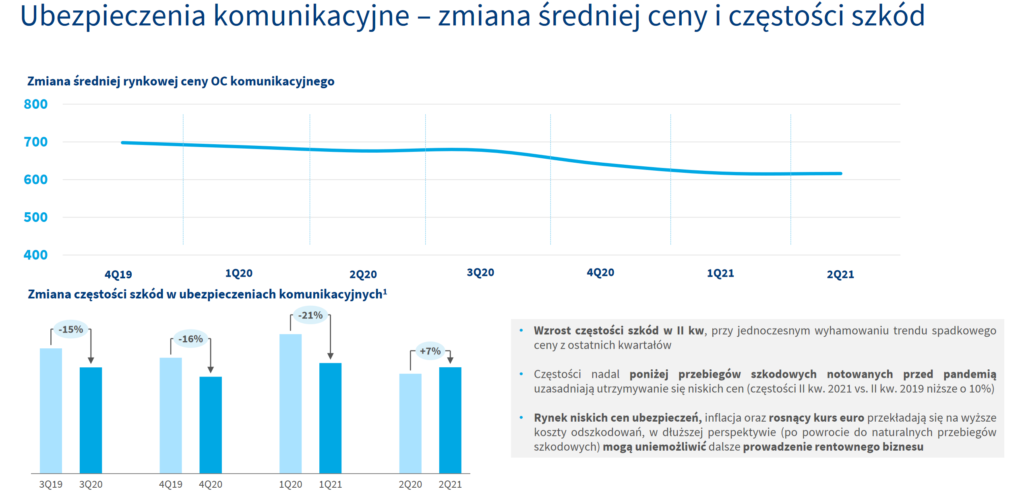

W lipcu średni koszt OC posiadaczy pojazdów mechanicznych był o 5% wyższy niż w poprzednim miesiącu – wynika z najnowszej edycji Barometru Ubea. Eksperci porównywarki przestrzegają, że doniesienia na temat inflacji oraz wypadkowości na drogach mogą sugerować kolejne podwyżki.

Barometr OC przygotowywany przez Ubea.pl powstaje co miesiąc na bazie ponad 100 tys. rzeczywistych i anonimowych kalkulacji wykonywanych przez internautów. Z tych obliczeń wyciągana jest średnia składka oferowana online przez ubezpieczycieli współpracujących z porównywarką, a następnie porównana do wyniku ze stycznia danego roku, który stanowi punkt odniesienia dla barometru (poziom 100).

Jeszcze w czerwcu składka OC ppm wynosiła ok. 95% wyniku ze stycznia. Tymczasem w lipcu ceny ubezpieczeń poszybowały i barometr osiągnął poziom niemal równy styczniowemu.

– Nagła lipcowa podwyżka była największą zmianą od dłuższego czasu – podkreśla Paweł Kuczyński, prezes Ubea.pl.

Jakie są przyczyny wzrostu stawek? Według ekspertów porównywarki, to najprawdopodobniej efekt inflacji oraz rosnącej wartości szkód likwidowanych z OC ppm.

– W trakcie tegorocznych wakacji Polacy przemierzyli wiele kilometrów samochodami, co przełożyło się niestety na wypadkowość na krajowych drogach – zwraca uwagę Andrzej Prajsnar, ekspert Ubea.pl. – Większa liczba szkód może skłonić ubezpieczycieli do dalszych podwyżek OC – dodaje.

Ubea nie jest pierwszą porównywarką, która sygnalizowała możliwą zmianę trendu cenowego na rynku OC ppm. Kilka dni temu ukazał się raport Punkty, w którym firma wskazywała, że uśredniona składka w II kw. 2021 r. była o ponad 4% wyższa niż w poprzednim. Monika Leżyńska, dyrektor zarządzająca pionu rozwiązań dla klienta detalicznego UNIQA, w rozmowie z „Rzeczpospolitą” przyznała, że w II kw. obserwowane było zahamowanie trendu spadkowego, natomiast III kw. pokazuje już delikatny trend wzrostowy stawek w OC ppm. Ekspertka dodała, że w związku z rosnącą inflacją, która negatywnie wpływa również na koszty części zamiennych, można zauważyć znaczący wzrost wypłacanych odszkodowań. A to z kolei powinno się przełożyć na wzrost stawek w najbliższym okresie.

1,1 mln zł kosztowało leczenie turysty podróżującego do Stanów Zjednoczonych, który doznał wylewu do mózgu. Pokryło je towarzystwo ubezpieczeniowe w ramach polisy turystycznej. Obecnie za tę kwotę można kupić np. dwa ok. 40-metrowe mieszkania w Warszawie.

Wyjazd na wakacje bez ubezpieczenia, zwłaszcza za granicę, może być bardzo kosztowny, o czym doskonale wie coraz większa liczba turystów. Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) działa tylko w krajach UE i EFTA, a jednocześnie refunduje jedynie podstawowe świadczenia medyczne. Ponadto trwająca pandemia Covid-19 jeszcze bardziej zwiększyła wśród klientów zainteresowanie polisami turystycznymi.

Wakacyjny wypadek może kosztować ponad 1 mln zł

W ostatnich latach w mediach nie brakowało głośnych historii polskich turystów, którzy za granicą poważnie zachorowali i popadli w kłopoty finansowe. Jedną z najbardziej znanych jest przypadek mężczyzny, który w 2016 r. na wakacjach w Meksyku doznał udaru mózgu. Koszty leczenia w miejscowym szpitalu i transport do Polski wyniosły ok. 800 tys. zł. Niestety poszkodowany przed wyjazdem na wycieczkę odmówił rozszerzenia zakresu ochrony ubezpieczenia turystycznego proponowanego przez biuro podróży za dopłatą w kwocie ok. 100 zł. W efekcie został obciążony wysokimi kosztami udzielonej mu pomocy medycznej.

Takie głośne historie znacznie zwiększyły świadomość wśród polskich turystów w kwestii konieczności ubezpieczania się przed wyjazdem za granicę. Coraz częściej również towarzystwa ubezpieczeniowe ujawniają najwyższe kwotowo szkody likwidowane w ramach polis turystycznych. Np. Mondial Assistance wymienił przykład 70-letniego mężczyzny podróżującego w 2019 r. do Stanów Zjednoczonych, który doznał wylewu krwi do mózgu. Ubezpieczyciel pokrył koszty hospitalizacji i leczenia specjalistycznego w dwóch szpitalach w wysokości ok. 1,1 mln zł.

Towarzystwo ubezpieczeniowe pokryło również koszty leczenia na kwotę około 800 tys. zł innego mężczyzny podróżującego do Stanów Zjednoczonych, który doznał poważnego urazu głowy. Większość wydatków była związana z hospitalizacją.

Wymarzone wakacje na Majorce w 2018 r. mogły finansowo zrujnować kolejnego turystę z Polski, u którego wystąpił tętniak mózgu. Ubezpieczyciel pokrył koszty leczenia obejmujące hospitalizację, dwie operacje i transport medyczny do Polski w wysokości 680 tys. zł.

Po wybuchu pandemii bardzo dynamicznie wzrosło również wśród turystów zainteresowanie polisami z ochroną przed koronawirusem. Ubezpieczenie może być bardzo przydatne, o czym przekonał się jeden z klientów Warty. Podczas podróży do Stanów Zjednoczonych Covid-19 doprowadził u niego do zapalenia płuc z powikłaniami. Ubezpieczyciel pokrył koszty hospitalizacji na ostrym dyżurze i transportu ambulansem w wysokości ok. 150 tys. zł.

Suma ubezpieczenia kosztów leczenia do 40 mln zł

Doradzając klientowi przy wyborze polisy turystycznej, warto go uwrażliwić, żeby szczególną uwagę zwrócił na sumę ubezpieczenia kosztów leczenia (KL). To w ramach tego kwotowego limitu ubezpieczyciel pokrywa wydatki związane z przepisanymi lekami, ratownictwem, pomocą ambulatoryjną, hospitalizacją, zabiegami i operacjami wynikającymi z nagłego zachorowania lub nieszczęśliwego wypadku, transportem do szpitala oraz z placówki medycznej czy powrotu do Polski.

Warto wyjaśnić klientowi, że sumę ubezpieczenia kosztów leczenia powinien dopasować do miejsca i celu wyjazdu. Wielu turystów ma duże wątpliwości, jaka kwota będzie w ich przypadku optymalna. Zwykle na terenie Europy wystarczy ok. 30–40 tys. euro. Natomiast poza Starym Kontynentem klient powinien zwiększyć limit do 60–80 tys. euro.

Jeśli jednak turysta na wakacyjny wypoczynek wybiera się do krajów słynących z bardzo drogiej opieki medycznej, jak np. Stany Zjednoczone, Kanada, Australia czy Japonia, warto doradzić mu jeszcze wyższą kwotę. Np. AXA Assistance oferuje polisy turystyczne z sumą ubezpieczenia do aż 40 mln zł.

Obecnie większość polis turystycznych dostępnych na rynku posiada ochronę przed Covid-19. W podstawowym wariancie ubezpieczyciele pokrywają koszty leczenia po zachorowaniu na koronawirusa do limitu sumy ubezpieczenia, a także zwrot wydatków związanych z przeprowadzeniem testów oraz transportu do Polski.

Warto również wyjaśnić klientowi, jaki zakres usług assistance posiada wybrana przez niego polisa turystyczna. Interesującymi świadczeniami może być zorganizowanie pobytu i pokrycie kosztów transportu osoby towarzyszącej poszkodowanemu czy zapewnienie opieki nad dziećmi chorego.

Klauzula alkoholowa przy szampańskiej zabawie

Podczas letnich, wakacyjnych wyjazdów turyści często korzystają z ofert all inclusive z nielimitowanym dostępem do różnego rodzaju trunków. Warto przestrzec klienta, że beztroski wypoczynek może zakłócić chwila nieuwagi, gdy np. po kilku drinkach poślizgnie się na basenie czy w kąpieli w jacuzzi. Wiele osób nie zdaje sobie sprawy, że jeśli dozna kontuzji i posiada ubezpieczenie turystyczne, towarzystwo może odmówić pokrycia kosztów leczenia, ponieważ do zdarzenia doszło pod wpływem alkoholu.

W takim przypadku możemy poinformować klienta, które ubezpieczenie zawiera tzw. klauzulę alkoholową. Jest to rozszerzenie standardowej polisy turystycznej obejmujące ochroną zdarzenia, do których dojdzie w stanie nietrzeźwości. Można je wykupić za dodatkową opłatą.

Robert Jaliński

Coraz więcej osób jest zainteresowanych zakupem tego świadczenia, aby w pełni korzystać z uroków letniego wypoczynku w egzotycznym kurorcie.

OC w życiu prywatnym przy hotelowych zniszczeniach

Doradzając klientowi, można mu również wyjaśnić, dlaczego polisa turystyczna z OC w życiu prywatnym może okazać się konieczna na zagranicznych wakacjach. Duża część turystów nie wie, że często ubezpieczenia w podstawowym zakresie nie zawierają tego typu świadczenia.

Najprościej wytłumaczyć, że polisa z OC w życiu prywatnym będzie przydatna, gdy np. podczas wakacyjnego wypoczynku z winy turysty urazu dozna osoba trzecia czy klient nieumyślnie uszkodzi wyposażenie hotelowego pokoju.

Warto również przestrzec przed nieuczciwymi hotelarzami, którzy niekiedy próbują obciążyć turystów kosztami fikcyjnych uszkodzeń, np. telewizorów znajdujących się w pokoju czy umeblowania umieszczonego na balkonie lub tarasie. Możemy wyjaśnić klientowi, że w razie kłótni z właścicielem o wysokość potencjalnych strat ma możliwość ich pokrycia z OC w życiu prywatnym w ramach ubezpieczenia turystycznego.

Ochrona dla cukrzyka i sportowca

Wielu turystów nie zdaje sobie sprawy, że często podstawowy zakres polisy może okazać się dla nich niewystarczający. Doradzając klientom, szczególnie warto więcej czasu poświęcić osobom starszym, które często cierpią na choroby przewlekłe, jak np. cukrzyca lub nadciśnienie. Niektóre towarzystwa ubezpieczeniowe wymagają dopłaty składki w razie ryzyka zaostrzenia ich schorzenia, a inni ubezpieczyciele zapewniają pomoc w standardowym wariancie.

Powinniśmy też zapytać klienta, czy podczas wypoczynku planuje wysiłek fizyczny. Zwykle podstawowe polisy turystyczne chronią rekreacyjnych biegaczy czy rowerzystów. Warto wskazać, że zakres ochrony ubezpieczenia za dopłatą należy rozszerzyć, jeśli turysta będzie uprawiał sporty ekstremalne lub wysokiego ryzyka. Ubezpieczyciele mogą do nich zaliczyć nie tylko skok na bungee, wspinaczkę wysokogórską czy nurkowanie, lecz także pozornie niegroźną jazdę quadem.

Warto też uczulić osoby aktywne fizycznie na sumę ubezpieczenia następstw nieszczęśliwych wypadków. W ich przypadku występuje duże ryzyko doznania trwałego uszczerbku na zdrowiu podczas letniego wyjazdu, jak np. złamanie ręki lub nogi. W razie kontuzji świadczenie wypłacone przez ubezpieczyciela mogą przeznaczyć na rehabilitację w Polsce.

Robert Jaliński Kancelaria Strażeccy, Jaliński & Wspólnicy

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.