KA System to niezależny dostawca oprogramowania, które wspiera sprzedaż i obsługę ubezpieczeń. Innymi słowy, nie jesteśmy związani z żadną agencją ubezpieczeń ani towarzystwem, dzięki czemu nasi klienci mają pewność, że współpraca opiera się na bezstronności w podejmowaniu działań i szukaniu rozwiązań ubezpieczeniowych zgodnych z analizą potrzeb. To stawia nas w dobrej pozycji do efektywnego rozwiązywania realnych problemów. Ważną wartością projektu jest fakt, iż wszystkie osoby współpracujące nad jego rozwojem są związane z rynkiem ubezpieczeń lub rozwiązaniami IT dla tego rynku.

Istniejecie od 2006 r. Jak wyglądały początki waszej działalności?

Pierwsza wersja programu Kalkulator Agenta powstała w 2006 r. Byliśmy pierwszym tego typu narzędziem na rynku, które służyło do porównania składek ubezpieczeń komunikacyjnych wielu towarzystw na podstawie wspólnego zakresu danych.

– Był to autorski pomysł, na bazie którego obecnie działa piąta już wersja silnika kalkulacji. Program w pierwszym roku działania potwierdził zasadność istnienia, bezlitośnie obnażając błędy i przekonania agentów sprzedających ubezpieczenia komunikacyjne – mówi Ryszard Więcek, prezes KA System.

W czasach, kiedy nie istniały jeszcze serwisy kalkulacyjne i sprzedażowe towarzystw, a agenci otrzymywali wielostronicowe taryfy, których musieli się uczyć, nasz program był w stanie porównać ponad 25 produktów komunikacyjnych jednocześnie.

Łącznie z postaci drukowanej na elektroniczną nasz zespół przełożył prawie 50 produktów komunikacyjnych. Niektóre z produktów miały ponad 150 wersji w czasie, znakomita większość kilkadziesiąt. Wówczas utrzymywaliśmy ponad 80 wzorów wydruków polis komunikacyjnych pozwalających agentowi wystawić polisę.

Jedną z istotnych, aczkolwiek niedocenianą zaletą programu była jego rola edukacyjna. Podczas kalkulacji agent nie musiał sięgać do taryfy, ponieważ program oferował sporą pomoc w tym zakresie. Oczywiście czas serwisów zmienił zasady…

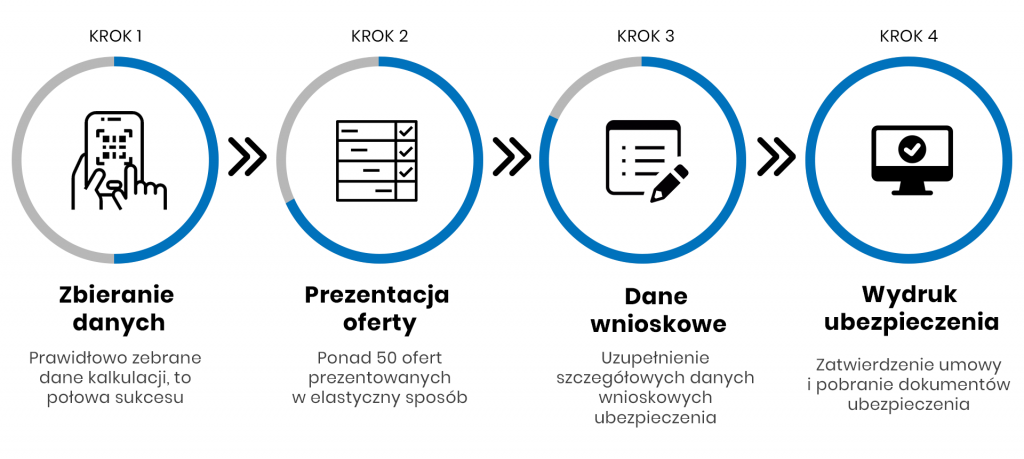

Jak odbywa się proces kalkulacji?

Obecnie prezentowany proces kalkulacji został zbudowany na podstawie doświadczenia, które zdobyliśmy na przestrzeni lat, oraz konsultacji z agentami ubezpieczeniowymi. To dzięki połączeniu tych dwóch składników udało się zbudować mechanizm, który po zebraniu danych wstępnych przelicza ponad 50 ofert w 18 towarzystwach ubezpieczeń.

Śmiemy twierdzić, że nasz system jest jedynym narzędziem na rynku, które zapewnia użytkownikom taką liczbę ofert w tak krótkim czasie. Każda kalkulacja ubezpieczeń komunikacyjnych jest poprzedzona zbieraniem zgód RODO i stworzeniem analizy potrzeb klienta.

W ciągu miesiąca agenci korzystający z naszego systemu wykonują ponad milion unikalnych kalkulacji. Przekłada się to na ok. 10 tys. wydruków polis. W systemie gromadzonych jest ok. 4 tys. zgód RODO klientów oraz 10 tys. analiz potrzeb klienta.

– Od momentu powiedzenia nowemu klientowi „dzień dobry” do „dziękuję, zapraszamy ponownie” upływa 15 min. W tym czasie przy pomocy KA System przygotowuję RODO, APK, ofertę, drukuję polisę i zatwierdzam w bazie danych – mówi agent ubezpieczeniowy będący użytkownikiem.

Jakie dodatkowe funkcjonalności posiada Wasz system?

KA System pozwala w bardzo łatwy i przejrzysty sposób budować bazę danych klientów oraz gromadzić całą historię ubezpieczeniową. Począwszy od wystawienia polisy poprzez dokumenty posprzedażowe, rozliczenie do agencji oraz do towarzystw ubezpieczeniowych, kończąc na prowizji.

KA System umożliwia korespondencję z klientem poprzez wysyłkę SMS/e-mail. Dajemy naszym klientom również możliwość budowania wszelkiego rodzaju wykazów pozwalających na analizowanie sprzedanych ubezpieczeń. Jednocześnie nie narzucamy reguł, dając pełną swobodę w tym zakresie.

Dodatkowo udostępniamy w naszym systemie wiele funkcji, które wystarczy opisać hasłami, by zrozumieć ich istotę: magazyn druków, zintegrowany kalendarz, dziennik poczty, fakturowanie, sejf, statement prowizyjny.

Pracę agenta wspiera również aplikacja mobilna, która stanowi część systemu. Dzięki KA Mobile agent może wykonać kalkulację, przesłać zdjęcia pojazdu do ubezpieczenia Auto Casco, jak również wykonać skan dokumentu.

Efektem całego procesu jest powiązanie przesłanych dokumentów do odpowiednich kartotek w bazie danych. Udostępnienie aplikacji mobilnej (KA Mobile) przełożyło się na przyśpieszenie pracy agentów.

Przez wiele lat tworzyliśmy rozwiązanie, które było poparte potrzebami agentów, jak również agencji i dążymy do tego, aby KA System był narzędziem kompleksowym.

Jak wygląda wsparcie klientów?

Stawiamy na wysoką jakość wsparcia technicznego.

Budowanie dobrych relacji z agentami to coś, na co szczególnie zwracamy uwagę. Zdajemy sobie sprawę, jak ważną rolę w naszych działaniach odgrywa ten kontakt.

Komunikacja z nami odbywa się poprzez tradycyjne kanały, telefonicznie oraz przeznaczony do tego adres e-mail, jednak najefektywniejszym sposobem wsparcia klientów w obsłudze KA System są narzędzia do zdalnego sterowania, które pozwalają rozwiązywać problem bezpośrednio u agenta.

KA System posiada wbudowane narzędzie raportowania błędów, dzięki któremu agenci mogą zgłaszać swoje uwagi bez konieczności przepisywania danych.

– Profesjonalizm i sumienne podejście do tematów przez pracowników KA System zawsze owocowało skutecznym i szybkim rozwiązaniem problemów – mówi kierownik działu IT jednej z agencji.

Czy wdrożenie KA System dla agenta jest trudne?

Wdrożenie go składa się z kilkuetapowego procesu.

Pierwszy to konsultacje, w trakcie których przeprowadzamy szczegółową analizę potrzeb, aby dobrać optymalne rozwiązanie oraz przygotować dedykowaną ofertę. Naszym zadaniem jest przedstawienie korzyści, które agenci otrzymają podczas pracy z systemem, dlatego kluczem do sukcesu jest wspólne zaangażowanie i wzorowa komunikacja.

Kolejnymi etapami implementacji są cykle szkoleniowe w zakresie procesu obsługi systemu, wraz z tworzeniem indywidualnych wykazów. To wszystko przyczynia się do wzrostu świadomości własnych potrzeb, które znacznie wpływają na efektywność pracy agenta.

Jakie macie plany rozwoju?

Usilnie pracujemy nad doskonaleniem rozwiązania. Wiemy, że rynek ubezpieczeń ciągle się zmienia, a chcąc zapewnić agentom kompleksowe rozwiązanie, musimy być czujni.

Rozpoczęliśmy prace nad wersją online, która zapewni bardziej elastyczny dostęp do danych i umożliwi przeprowadzenie kroków związanych z wyliczeniem oferty oraz sprzedażą ubezpieczenia.

Nie chcemy jeszcze zdradzać szczegółów, ale liczymy, że znów przedstawimy rozwiązanie, które będzie mocno analizowane przez konkurencję.

– Rozwój branży ubezpieczeniowej stawia przed nami wiele wyzwań. Jednak mając jasno ukierunkowane cele dostosowane do potrzeb klienta, jesteśmy w stanie zapewnić najwyższą jakość rozwiązań biznesowych. Jest to niezbędne do zapewnienia konkurencyjności i ciągłego ulepszania oprogramowania – podsumowuje Ryszard Więcek.

www.ka-system.pl