Luty w polskich ubezpieczeniach był miesiącem stojącym pod znakiem nowych przedsięwzięć. Ich efekty poznamy w dalszej przyszłości, ale analizując najistotniejsze z nich, można z dużym prawdopodobieństwem przyjąć, iż będą one okazałe.

WYDARZENIE MIESIĄCA

Wznowienie prac nad implementacją postanowień nowelizacji dyrektywy komunikacyjnej do polskiego porządku prawnego – w uznaniu dla procesu legislacyjnego, którego efektem będzie wprowadzenie wielu zmian w regulacjach ubezpieczeniowych, m.in. nowych definicji pojazdu i ruchu pojazdu, mających fundamentalne znaczenie dla sektora komunikacyjnego, a w konsekwencji – całego polskiego rynku ubezpieczeń.

CZŁOWIEK MIESIĄCA

dr hab. Krzysztof Łyskawa – za objęcie funkcji członka zarządu AGRO Ubezpieczenia TUW odpowiedzialnego za zarządzanie ryzykiem.

UBEZPIECZYCIEL MIESIĄCA

INTER Polska – za pomyślną realizację celów przyjętych w strategii na lata 2021–2023, czego efektem było m.in. zdecydowane przekroczenie planów założonych na ubiegły rok oraz ogłoszenie nowej strategii na lata 2024–2026.

PRODUKT MIESIĄCA

Zmodyfikowane ubezpieczenie od utraty dochodu i NNW autorstwa Leadenhall Insurance – w uznaniu dla produktu z bardziej transparentnym procesem zawarcia umowy ubezpieczenia, dzięki wprowadzeniu nowych zasad wpływu historii chorób klienta na odpowiedzialność z polisy, tj. prawa do zapomnienia choroby, oraz zapewniającego niezależność świadczeń z tytułu czasowej i trwałej niezdolności do pracy, poprzez niestosowanie przy wypłacie świadczeń konsumpcji sumy ubezpieczenia.

INNOWACJA MIESIĄCA

Rozwiązanie LINK4 zastępujące tradycyjną bazę wiedzy – w uznaniu dla narzędzia wspieranego generatywną sztuczną inteligencją opartą na dużych modelach językowych, zapewniającego szybki i intuicyjny dostęp do informacji na temat szczegółów produktów ubezpieczeniowych LINK4.

INICJATYWA MIESIĄCA

Energy PRO – Firma Zrównoważona Energetycznie – w uznaniu dla programu opracowanego przez PZU Lab wraz z PZU SA i Instytutem Maszyn Przepływowych Polskiej Akademii Nauk, Centrum Badawczym KEZO i Alior Leasing, umożliwiającego kompleksową realizację inwestycji w bezpieczeństwo energetyczne przedsiębiorstwa – od analizy procesów i kosztów energii, poprzez budowę modelu energetycznego firmy, raport z opcjami decyzyjnymi, finansowanie, po projekt i nadzór nad procesem inwestycyjnym wraz z realizacją, uruchomieniem i odbiorami.

29 lutego Ministerstwo Finansów skierowało pod obrady Komitetu do Spraw Europejskich projekt nowelizacji ustaw o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych oraz o działalności ubezpieczeniowej i reasekuracyjnej. Komitet może zgłosić uwagi do 8 marca.

Do konsultacji został skierowany projekt opracowany w poprzedniej kadencji parlamentu, który stanowił już przedmiot uzgodnień, konsultacji publicznych i opiniowania (przekazany pismem z 15 grudnia 2022 r.), z uwzględnieniem roboczych konsultacji i opiniowania (przekazany pismem z 15 grudnia 2022 r.).

Projekt stanowił już przedmiot uzgodnień, konsultacji publicznych i opiniowania (przekazany pismem z 23 października 2023 r.).

Projekt implementuje do polskiego porządku prawnego postanowienia dyrektywy Parlamentu Europejskiego i Rady (UE) 2021/2118 z dnia 24 listopada 2021 r. zmieniającej dyrektywę 2009/103/WE w sprawie ubezpieczenia od odpowiedzialności cywilnej za szkody powstałe w związku z ruchem pojazdów mechanicznych i egzekwowania obowiązku ubezpieczania od takiej odpowiedzialności (tzw. dyrektywa komunikacyjna). Ponadto dostosowuje krajowe przepisy do wyroku Trybunału Sprawiedliwości Unii Europejskiej z 21 grudnia 2021 r. w sprawie C-428/20.

W razie braku uwag, ich przyjęcia lub wyjaśnienia, projekt zostanie uznany za przyjęty z ewentualnym protokołem rozbieżności w trybie obiegowym oraz rekomendowany do rozpatrzenia przez Stały Komitet Rady Ministrów wraz z ewentualnym protokołem rozbieżności.

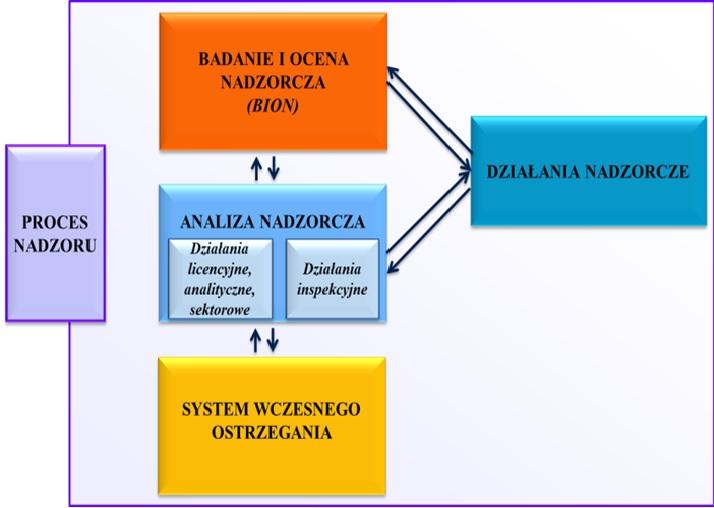

Urząd Komisji Nadzoru Finansowego udostępnił na swojej stronie internetowej nową wersję metodyki badania i oceny nadzorczej dla zakładów ubezpieczeń i zakładów reasekuracji za 2023 rok.

W UKNF proces nadzoru ubezpieczeniowego jest realizowany z wykorzystaniem następujących narzędzi i działań:

Badanie i Ocena Nadzorcza (BION),

System Wczesnego Ostrzegania („SWO”),

analiza nadzorcza, obejmująca działania licencyjne, analityczne i inspekcyjne w stosunku do poszczególnych zakładów ubezpieczeń i zakładów reasekuracji, a także analizy dotyczące sektora ubezpieczeniowego jako całości, w tym odnoszące się do stabilności finansowej tego sektora,

działania nadzorcze.

BION zakładów ubezpieczeń oraz reasekuracji jest całościowym procesem wykorzystującym wszelkie dostępne informacje posiadane przez nadzór na temat analizowanej firmy, w tym uzyskane w wyniku czynności związanych z licencjonowaniem, analizy zza biurka i czynności kontrolnych na miejscu w zakładzie ubezpieczeń lub zakładzie reasekuracji, jak również z zapytań/ankiet kierowanych do zakładu ubezpieczeń lub zakładu reasekuracji. Koncepcja BION opracowana przez UKNF ma na celu usystematyzowanie stosowanych dotychczas kryteriów oceny nadzorowanych podmiotów, jak również wprowadzenie do stosowania elementów systemu nadzoru wykonywanego w oparciu o ocenę ryzyka identyfikowanego w ich działalności.

W 2023 r. na pewno dało się zauważyć dużo ruchów związanych z konsolidacją na rynku multi. Co chwila spływały informacje, że agencja X lub Y nie jest już samodzielnym podmiotem.

To, że duże firmy chcą się stawać jeszcze większe, to oczywistość, ale jakie są przyczyny, że firma nie chce już prowadzić dalej swojej działalności pod własnym szyldem i rozwijać się według swoich zasad? Przyczyn jest oczywiście kilka.

Właściciel, który zbliża się do wieku emerytalnego i nie ma sukcesora. Rynek samodzielnych multi ma w tej chwili 25–30 lat historii. Oczywiście, że właściciele, którzy budowali te firmy od podstaw, są teraz blisko wieku emerytalnego. Naturalnym kierunkiem jest przejęcie firmy przez dorosłe dzieci, ale nie zawsze jest to możliwe. Czy wtedy sprzedaż firmy to jedyny kierunek?

Nie, jest wiele innych możliwości. Powołanie menedżera zarządzającego, który ma wiedzę i umiejętności, to jedna z nich. Można, nie tracąc własności, konsolidować się z innymi podmiotami na równych warunkach. Można też podpiąć się pod większy podmiot, który np. dysponuje narzędziami informatycznymi, nie tracąc własności portfela. Jest wiele możliwości do przeanalizowania.

Zmiany technologiczne to niewątpliwe ważny czynnik, który wpływa na chęć sprzedaży biznesu. Technologia jest droga, zarówno na etapie zakupu, jak i potem utrzymania systemów i ich zmian. Technologię trzeba też rozumieć i umieć nią zarządzać. To jest spory problem, gdy właściciele firmy przestają wiedzieć, co na tym polu działa, trudno im się odnaleźć w coraz to nowszych rzeczywistościach technologicznych.

Przez ostatnie dziesięć lat doszło do olbrzymiego skoku w naszej branży. Dziś praktycznie cały krąg sprzedaży od pozyskania klienta po sprzedaż, rozliczenie, a nawet obsługę szkody odbywa się tylko w sieci, bez udziału dokumentacji papierowej i praktycznie bez udziału człowieka na wielu etapach. Czy jest szansa na powrót do metod sprzedaży sprzed kilkunastu lat – pytanie retoryczne i wszyscy znamy odpowiedź. I wtedy, gdy przestajemy za tymi zmianami nadążać, często pojawia się chęć odejścia z biznesu, jakaś forma przekazania go komuś innemu lub sprzedaży.

Legislacje i nadzory. Tutaj chyba ostatnie dwa lata to takie apogeum różnych – lepszych lub gorszych – prób regulowania rynku i interpretacji przez kilkadziesiąt podmiotów, których nowe regulacje dotyczą. Nawet jeżeli te regulacje są trudne do zrozumienia i zastosowania (RODO, IDD, APK), to w swojej istocie mają chronić konsumenta, i to dobry kierunek. Ale to jest tylko początek, bo za tymi regulacjami idą wymagania i oczekiwania TU, dla których jesteśmy pośrednikami. I tutaj dopiero zaczyna się cała „zabawa”, chociaż niestety dla nas mało zabawna.

Na ile sposobów można zinterpretować komunikat KNF dotyczący przetwarzania danych w chmurze przez podmioty nadzorowane? Kreatywność w tym temacie jest nieograniczona. Nie wchodząc w szczegóły, pięć miesięcy trwała moja dyskusja z „zespołem chmurowym” jednego TU, żeby odzyskać dostęp do narzędzia sprzedażowego, które przez ten „zespół” zostało zablokowane. Ile jest form APK, które są lub nie są akceptowane przez TU w czasie audytu? Ile jest takich interpretacji, jeżeli chodzi o dokument IDD? To może zniechęcać do prowadzenia samodzielnej firmy, bo to są czasochłonne i w wielu wypadkach bezsensowne działania, ale trudno się przebić przez korporacyjne wymogi.

Inne rosnące koszty dystrybucji po stronie agenta – obsługa 34 systemów TU, załączanie dokumentów, załączanie zdjęć, inne rozliczenia. Tutaj niestety automatyzacja procesów po stronie TU znacząco podniosła koszty pracy po stronie agenta. Często TU zajmują się tylko egzekucją, nie biorąc pod uwagę stanowiska agentów, nie rozmawiając z nimi i nie próbując tworzyć rozwiązań, które byłyby przyjazne dla obydwu stron.

A wystarczyłoby trochę empatii i biznesowej współpracy – jeżeli agent wystawia 30 polis dziennie i każdą z tych polis musi pojedynczo rozliczyć w portalu TU, to czy to jest dla niego bardziej czy mniej czasochłonne niż wysłanie tych polis raz w tygodniu? Niestety na dziś ze względu na bardzo zawodne systemy TU dużo bardziej czasochłonne jest podłączanie ich do portali. To też jest powód podejmowania decyzji o sprzedaży biznesu, bo przestaje się „spinać”. Praca taka sama, koszty większe, więc czy warto?

Jak to wygląda z perspektywy klienta

Wolny rynek i duża konkurencyjność działają na korzyść klienta. To taka główna zasada. Monopole mogą robić z ceną, produktem lub usługą wszystko, co chcą, albo prawie wszystko. A to nie wpływa dobrze ani na jakość usługi, ani na jej koszt.

Warto tworzyć warunki do konkurencyjnego rynku: uregulowania prawne i legislacje, czyli państwo na etapie tworzenia prawa; najwięksi gracze na rynku w danej branży; makro- i mikroekonomia. My jako klienci chcemy i powinniśmy mieć wybór, bo dobra konkurencja tworzy jakość.

Rola TU

No właśnie, multiagencje to pośrednicy pomiędzy TU a klientem lub TU – agentem i klientem. Zatem rola „producenta” jest tutaj niebagatelna. Może nie najważniejsza, bo to jednak klient i jego rozwój determinuje tutaj najwięcej, ale duża. To, co wymieniłam już wcześniej, czyli działania w stylu „my chcemy”, a nie „wypracujmy wspólne stanowisko”; egzekucje wymogów, a nie zdrowy rozsądek. Trudności komunikacyjne, szczególnie mniejszych przypisowo agentów, bo z nimi TU nie rozmawiają, tylko nakazują.

To wszystko sprawia, że łatwiej się czasami podpiąć pod większą strukturę lub sprzedać swój biznes, niż działać samodzielnie. Czasami te działania wprost wpychają te mniejsze podmioty w ręce większych graczy. Czy to się komuś opłaca, oprócz oczywiście tych największych na rynku? To pytanie pozostawiam już bez odpowiedzi.

Podsumowując:

wolny rynek i duża konkurencyjność tworzą najlepsze produkty i usługi,

konsolidacja w pewnych ramach – tak, monopol – nie,

zanim pomyślimy o sprzedaży wiążącej się z utratą wpływu na naszą firmę, może warto rozważyć inne możliwości, bo one są.

Na pewno zdarzało ci się zastanawiać, jakie narzędzia i programy dostępne na rynku mogą realnie poprawić efektywność twojej agencji. Przeglądasz internet i prasę w poszukiwaniu różnych opcji, sprawdzasz na forach i grupach agentów. Być może czytasz ten artykuł właśnie dlatego, że jesteś w trakcie takich poszukiwań.

Wybór odpowiedniego programu to nie jest łatwe zadanie, ale być może właśnie nastąpił koniec twoich poszukiwań. Poznaj AgentBoxa – wielofunkcyjny system dostępny w modelu abonamentowym, którego głównym zadaniem jest dostarczać wygodę i komfort codziennej pracy agentom ubezpieczeniowym.

Poniższy tekst przybliży ci główne funkcje systemu, który już dzisiaj może stać się twoim osobistym asystentem w sprzedaży i obsłudze klientów.

Czym właściwie jest AgentBox?

AgentBox to system agencyjny zbudowany na trzech głównych filarach: narzędziach sprzedażowych, module obsługi klienta i zadaniach skupionych wokół sprzedaży i czynności posprzedażowych.

Jest to system, który nie tylko kompleksowo odpowiada potrzebom agencji ubezpieczeniowych, ale również wykorzystuje cyfrowe narzędzia w taki sposób, aby agent mógł wyprzedzać potrzeby klientów, sprzedawać więcej i pracować efektywniej niezależnie od tego, czy sprzedaje w trzyosobowym biurze, czy w trzystuosobowej organizacji. A wszystko to w ramach pełnej zgodności z regulacjami rynku i najwyższym poziomem zabezpieczeń przechowywanych danych.

Trzy filary systemu AgentBox

Narzędzia sprzedażowe

Centralnym elementem AgentBoxa jest sprzedaż. Agent korzystający z narzędzia może oferować swoim klientom produkty różnego typu, począwszy od komunikacji, przez dom i mieszkanie, turystykę czy produkty lifestyle. Narzędzi sprzedażowych jest na rynku dużo, a co wyróżnia te, które oferuje AgentBox?

To przede wszystkim transakcyjne ceny i najbardziej zaawansowane integracje na rynku. Pierwsza z cech gwarantuje agentowi, że ceny, które widzi na porównaniu, są dokładanie tymi, za które za moment sprzeda klientowi polisę. Nie ma tu miejsca na ceny przybliżone czy orientacyjne. AgentBox prezentuje wyłącznie stawki, które agent może zagwarantować klientowi co do grosza.

Drugi wyróżnik to integracje – dzięki nim agent może z pełną swobodą modyfikować produkty, zmieniać zakresy i sumy ubezpieczenia, modyfikować zniżki, przyznawać kody rabatowe. Jeśli myślisz o integracjach na polskim rynku ubezpieczeń – myślisz o AgentBoxie.

Wiesz już, że w AgentBoxie możesz sprzedać ubezpieczenia różnego rodzaju dzięki transakcyjnym cenom i pewnym integracjom. Ale w dzisiejszych realiach nawet najlepsza sprzedaż oferowana w jednym kanale nie wystarczy. Klient w 2024 r. preferuje obsługę w różnych kanałach w zależności od indywidualnych preferencji i potrzeby chwili.

AgentBox umożliwia każdemu agentowi zbudowanie własnego omnichannelu, w którym może sprzedawać zarówno stacjonarnie, hybrydowo, jak i w pełni zdalnie. Dodatkowo agent, nawet działając w małej i średniej skali, może wykorzystać direct do stworzenia indywidualnego kanału do generowania leadów i własnego przychodu pasywnego.

Obsługa klienta

Filozofią, która stała za modułem obsługi klienta w AgentBoxie, jest wygoda. Oznacza to przede wszystkim pełen komplet danych dostępnych w jednym miejscu. Agent ma najlepszy możliwy obraz swojego klienta, jego obiektów, potrzeb, dokumentów i nadchodzących spraw. Dzięki postawieniu wygody agenta na pierwszym miejscu przenosimy ciężar jego codziennej pracy z modelu sprawa ubezpieczeniowa za sprawą ubezpieczeniową na kompleksowe zarządzanie ryzykiem klienta. Dzięki temu nie tylko agent zyskuje czas i możliwości, ale również jest w stanie lepiej odpowiedzieć na potrzeby klienta.

Mówiąc o obsłudze klienta, nie można zapomnieć o absolutnych podstawach, czyli wypełnianiu obowiązków regulacyjnych w postaci IDD, APK czy możliwości anonimizacji wybranych danych. Agent musi mieć pewność, że narzędzie jego codziennej pracy odpowie na wszystkie potrzeby klienta, np. poprzez wygenerowanie dokumentu zbycia pojazdu, ale też regulatora, np. wygenerowanie pełnego raportu wykonanych i przesłanych dokumentów APK w wybranym przedziale czasu.

Zadania: czynności sprzedażowe i wiele więcej

Znasz już możliwości sprzedaży i obsługi klienta. Wiesz, że AgentBox pomoże ci skutecznie uproduktowić klienta. Jak wszyscy dobrze wiemy, praca agenta to także proza życia i wiele codziennych powtarzalnych czynności. W tym miejscu pomocny staje się moduł zadań AgentBoxa, który pokrywa swoim zakresem funkcjonalnym czynności, takie jak: wznowienia, płatności rat, oględziny auta przy sprzedaży AC, zarządzanie datami i kontaktami czy szanse sprzedażowe na przyszłość.

Również w tym module filozofią projektową była wygoda agenta, dlatego do każdego zadania użytkownik dostaje pełen komplet danych. Chcesz wznowić polisę? Jednym kliknięciem zobaczysz pełen podgląd danych z gotową do porównania kalkulacją wypełnioną danymi.

Moduł zadań wykorzystuje również potencjał dodatkowego narzędzia w rodzinie AgentBoxa – aplikacji mobilnej. Agent wyposażony w smartfon może przesłać za pomocą aplikacji paczkę ze zdjęciami z oględzin, może zapisać błyskawicznie kontakt lub szansę sprzedażową albo wykonać błyskawiczną kalkulację za pomocą wygodnego skanera kodów AZTEC z dowodu rejestracyjnego. Aplikacja jest dostępna dla wszystkich użytkowników AgentBoxa bez dodatkowych opłat.

Standard dla dużych dostępny dla wszystkich

Do niedawna pełen zestaw narzędzi z omnichannelowym środowiskiem pracy zarezerwowany był tylko dla największych graczy na rynku. Dodatkowo konsolidacja rynku sprawia, że mniejsze i średnie podmioty stają przed sporymi dylematami dotyczącymi dalszego rozwoju i inwestycji.

AgentBox jest dostępny dla każdego sprzedawcy ubezpieczeń niezależnie od skali działania. To w pełni demokratyczny zestaw narzędzi, których celem jest zapewnienie agentom stabilnego i bezpiecznego środowiska rozwoju własnej marki i wygody codziennej pracy.

Poznaj standard AgentBoxa, napisz wiadomość na kontakt@agentbox.pl

Jesteś zainteresowany innymi narzędziami IT dla multiagencji i towarzystw ubezpieczeniowych? Poznaj nas na www.ecom.software.

Patryk Jarmuż User & Client Experience Expert w ecom

4 marca VH Polska otwiera wiosenny sezon ubezpieczeń upraw rolnych. Rolnicy będą mogli dobrać odpowiednią ochronę z linii Secufarm® Lato i ubezpieczyć swoje uprawy od takich ryzyk, jak przymrozki wiosenne, grad, deszcz nawalny, huragan czy ogień. Dopłata z budżetu państwa wynosi do 65% składki.

Wiosenna oferta kierowana jest zarówno do producentów zbóż, buraków, ziemniaków, kukurydzy, rzepaku, jak i do plantatorów owoców czy warzyw. VH Polska zapewnia rolnikom stałą sumę ubezpieczenia, odpowiedzialność za zastoiska wodne czy wyleganie wynikłe z deszczu nawalnego oraz odpowiedzialność już od 8% ubytku w plonie na polu lub jego części.

Polisa dostosowana do klimatu

– Dostosowujemy naszą ofertę do potrzeb rolników, a te zmieniają się wraz z wprowadzaniem nowych odmian, lecz przede wszystkim ze zmianami klimatycznymi. Obserwujemy coraz wcześniejszy start wegetacji, co zwiększa ekspozycję upraw na przymrozki wiosenne, bardzo suche wiosny z burzami piaskowymi (wywiewanie, zawiewanie, ścieranie roślin), intensywne wczesne deszcze nawalne prowadzące do zmycia lub zamulenia całych upraw bądź zasiewów, a w późniejszych fazach wylegania i zastoiska oraz przybierające na sile gradobicia. Wzrost intensywności i częstotliwości zjawisk pogodowych w połączeniu z wysokimi nakładami przyczynia się do znacznego wzrostu wartości szkód ponoszonych przez rolników. Ochronę od tych wszystkich ryzyk rolnicy znajdą w naszej nowości na ten sezon, pakiecie katastroficznym – mówi Andrzej Janc, dyrektor ds. sprzedaży VH Polska

Ubezpieczenie upraw to zabezpieczenie dochodu

Ekspert szacuje, że zainteresowanie ubezpieczeniami będzie większe niż dotychczas, bowiem rosnące koszty produkcji przy spadających cenach płodów rolnych będą skłaniać rolników do zabezpieczenia swoich dochodów i ograniczania strat. Ubezpieczenie jako jeden z mechanizmów zarządzania ryzykiem będzie temu służyć.

Trzeba pamiętać o karencji

– Limity dopłat do składek, jakie przeznaczył na ten cel minister rolnictwa, są podobne do tych z ubiegłych lat, nie spodziewamy się zatem, żeby pula pieniędzy się wyczerpała, niemniej nie odkładajmy ubezpieczenia na ostatni moment. W sezonie wiosennym bardzo ważną rolę odgrywa karencja, zazwyczaj 14-dniowa, dlatego warto z wyprzedzeniem pomyśleć o ubezpieczeniu od ryzyk, które mogą pojawić się na początku wegetacji, jak wspomniane już wczesne deszcze nawalne czy przymrozki – podsumowuje Andrzej Janc.

Od 4 marca klienci Generali Agro, którzy ubezpieczyli swoje zboża ozime od innych ryzyk w sezonie jesiennym 2023 roku, mogą ubezpieczyć je od suszy. Ten rodzaj ochrony jest objęty dopłatą z budżetu państwa w wysokości do 65% składki.

– Jako wyspecjalizowany w branży rolnej ubezpieczyciel również w tym roku dostarczymy naszym klientom profesjonalną ochronę przed ryzykiem suszy – mówi Krzysztof Mrówka, dyrektor Departamentu Ubezpieczeń Rolnych Generali Agro. – Ubiegłoroczna susza bardzo negatywnie wpłynęła na plonowanie większości gatunków roślin, a brak wody oraz niskie ceny płodów rolnych przyczyniły się dodatkowo do większych strat finansowych w wielu gospodarstwach. W regionach, gdzie częstotliwość występowania suszy jest największa, zalecamy, aby rolnicy – w miarę możliwości – dobierali takie gatunki roślin uprawnych, które tolerują okresowe niedobory wody. Stosowanie tej zasady choć na części pól pomoże ograniczyć straty w plonie głównym – wyjaśnia.

Aby uprawy mogły być objęte ochroną od ryzyka suszy, muszą być spełnione dodatkowe dwa warunki: na każdym ubezpieczonym polu przynajmniej jedna działka musi być określona z Geoportalem, a na polisie przynajmniej jedno pole musi mieć nie mniej niż 5 ha.

W ubezpieczeniu upraw od ryzyka suszy występuje franszyza redukcyjna w wysokości 25% sumy ubezpieczenia. Wynika ona wprost z przepisów ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich.

– W praktyce oznacza to zmniejszenie każdego odszkodowania o równowartość 25% sumy ubezpieczenia na danym polu – tłumaczy Krzysztof Mrówka.

Ubezpieczenie od ryzyka suszy będzie dostępne w ofercie Generali Agro od 4 do 20 marca lub do wyczerpania limitów.

W lutym Michał Talarski objął stanowisko Construction, Energy & Power Business Development Leader w subregionie Północnym CEE Marsh. Jednocześnie będzie pełnił swoje dotychczasowe obowiązki jako Lider Praktyki w tych specjalizacjach oraz dyrektor Działu Klientów Strategicznych i członek zarządu Marsh Polska.

Michał Talarski dołączył do Marsh w 2002 r. Od początku zajmuje się obsługą klientów lokalnych i międzynarodowych, w szczególności w zakresie ryzyk majątkowych oraz specjalistycznych (technicznych). Od 2006 r. zarządza Praktyką Ryzyk Budowlano-Montażowych, a od 2016 r. Praktyką Energetyczną. Specjalizuje się w ryzykach energetycznych, związanych z procesami inwestycyjnymi i w ubezpieczeniach technicznych.

W ramach nowej roli Michał Talarski będzie ściśle współpracował z zespołem międzynarodowym Philippe’a Onteniente, Head of Construction Marsh Specialty Europe, i Davida Lindqvista, Head of Energy & Power Marsh Specialty Europe.

LINK4 przeprowadził pierwszy po zeszłorocznym wdrożeniu poważniejszy face lift kalkulatora moto. Dzięki integracji z bazami CEPiK i CEP narzędzie pozwala w kilka sekund obliczyć składkę za OC czy AC.

W ramach zmian ubezpieczyciel wprowadził czytelne piktogramy, opisy opcji ubezpieczenia w prostym i obrazowym języku, możliwość zmian w predefiniowanych opcjach pakietów ubezpieczeniowych oraz dodania ridersów na ostatnim kroku.

– Postawiliśmy sobie za cel prostotę i intuicyjność analizy potrzeb klienta przy pełnym wykorzystaniu potencjału sprzedażowego naszych produktów. Jesteśmy bardzo skoncentrowani na tym, aby jak największą część podróży klienta przenosić do sfery online. W całym e-commerce udział procesów pure online (bez udziału call center) na ten moment zbliża się już do 50%, przy stale poprawiającej się konwersji sprzedażowej, co pokazuje, że idziemy we właściwym kierunku – skomentował Michał Chyczewski, wiceprezes LINK4.

1 marca ruszyła rejestracja na XI Kongres Polskiej Izby Ubezpieczeń. Tegoroczne spotkanie, które odbędzie się w dniach 22–23 maja w Sheraton Sopot Hotel, przebiegać będzie pod hasłem „XX lat w Unii Europejskiej – czy to złoty wiek Polski?”.

Podczas tegorocznego kongresu jego uczestnicy postarają się odpowiedzieć na pytanie o to, czy prawidłowo wyznaczyliśmy cele i poziom naszych aspiracji, czy 20 lat gospodarczego sukcesu byłoby możliwe bez kredytu kupieckiego oraz w jakim momencie cyklu regulacyjnego znajdujemy się w Polsce, a w jakim w Europie. Oprócz tego goście kongresowi będą mówić o przyszłości sztucznej inteligencji, innowacjach w obszarze zakładów ubezpieczeń, pośredników ubezpieczeniowych, infrastruktury ubezpieczeniowej i technicznej, a także sposobach wykorzystania doświadczeń rynków europejskich do wzmacniania rynku polskiego.

Informujemy, że w celu zapewnienia jak najlepszej obsługi nasza strona korzysta z ciasteczek (plików cookies). Korzystając z naszej strony, bez zmiany ustawień przeglądarki wyrażasz zgodę na wykorzystanie przez nas plików cookies. Jednocześnie przypominamy, że w każdej chwili masz możliwość zmiany ustawień plików cookies. OK

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these cookies, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may have an effect on your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.